Marktgröße und Marktanteil für LiDAR-Drohnen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

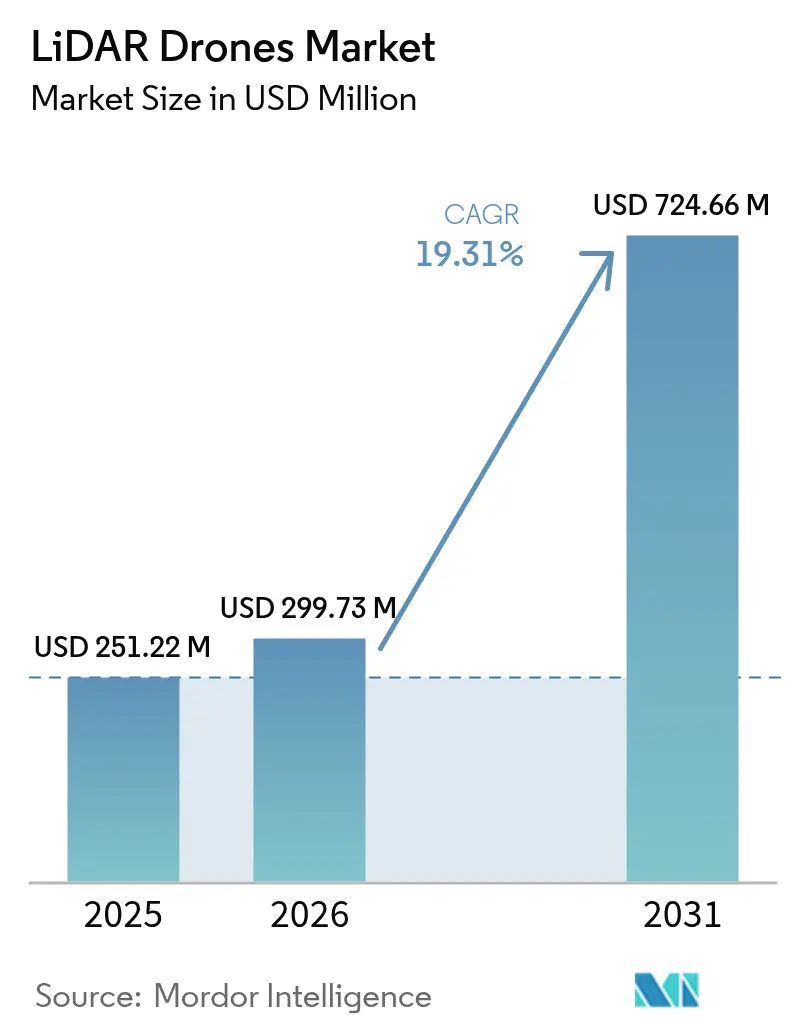

| Marktgröße (2026) | 299.73 Millionen US-Dollar |

| Marktgröße (2031) | 724.66 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.31% CAGR |

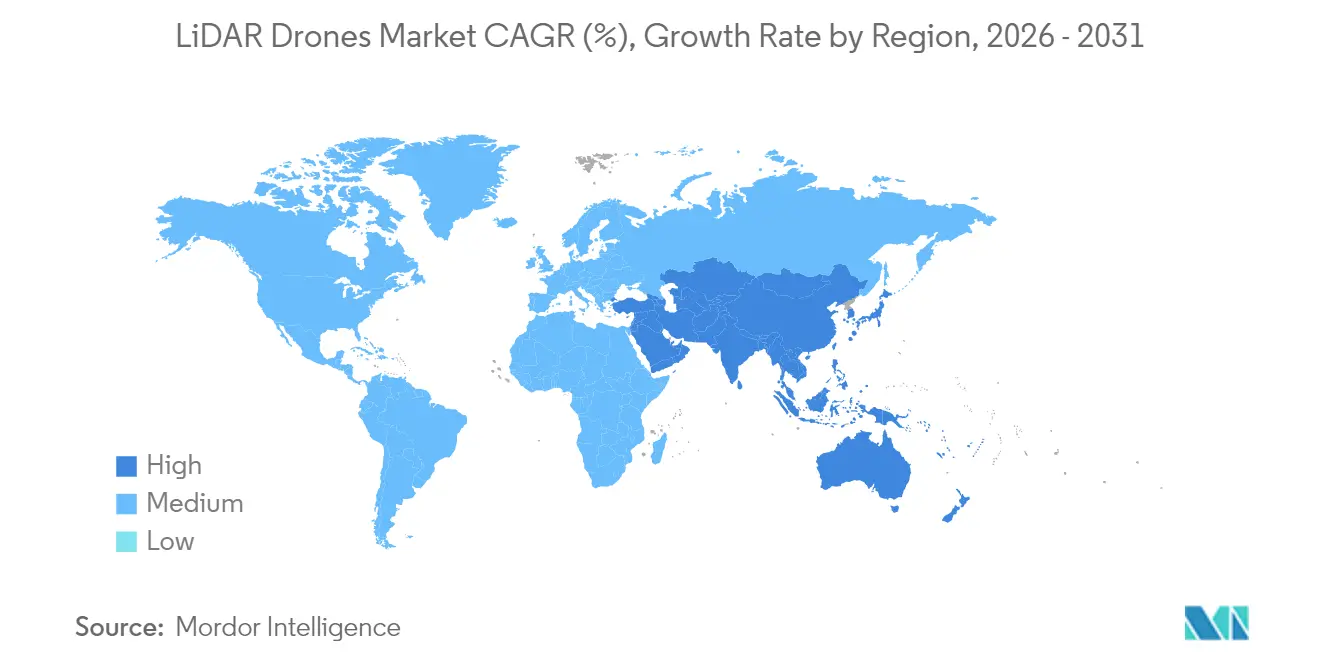

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für LiDAR-Drohnen von Mordor Intelligence

Die Marktgröße für LiDAR-Drohnen wird im Jahr 2026 auf USD 299,73 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 251,22 Millionen, mit Prognosen für 2031 von USD 724,66 Millionen, was einem Wachstum von 19,31 % CAGR über den Zeitraum 2026–2031 entspricht. Kostendurchbrüche bei Festkörper-LiDAR unterhalb des Inflektionspunkts von USD 400, unterstützende regulatorische Reformen in wichtigen Luftraummarktregionen sowie eine wachsende Nachfrage nach Präzisionskartierung in den Bereichen Bauwesen, Landwirtschaft und Energie stützen diese Expansion. Upgrades bei Drehflüglerplattformen, cloudnative Datenpipelines und integrierte Navigationseinheiten erweitern die adressierbare Nutzerbasis, während leichtere Sensoren neue Möglichkeiten in der städtischen und Mikrokartierung eröffnen. Große Infrastrukturprogramme in Nordamerika, der Europäischen Union und im asiatisch-pazifischen Raum weisen weiterhin Vermessungsbudgets für unbemannte Systeme zu, und Vorschriften zur Erkennung von Methanlecks beschleunigen die Einführung von LiDAR-Nutzlasten im Öl- und Gassektor. Die Kommoditisierung von Hardware lenkt den Wert in Richtung Analysesoftware und LiDAR als Dienstleistung, was Wettbewerbsstrategien und Margen neu gestaltet.

Wichtigste Erkenntnisse des Berichts

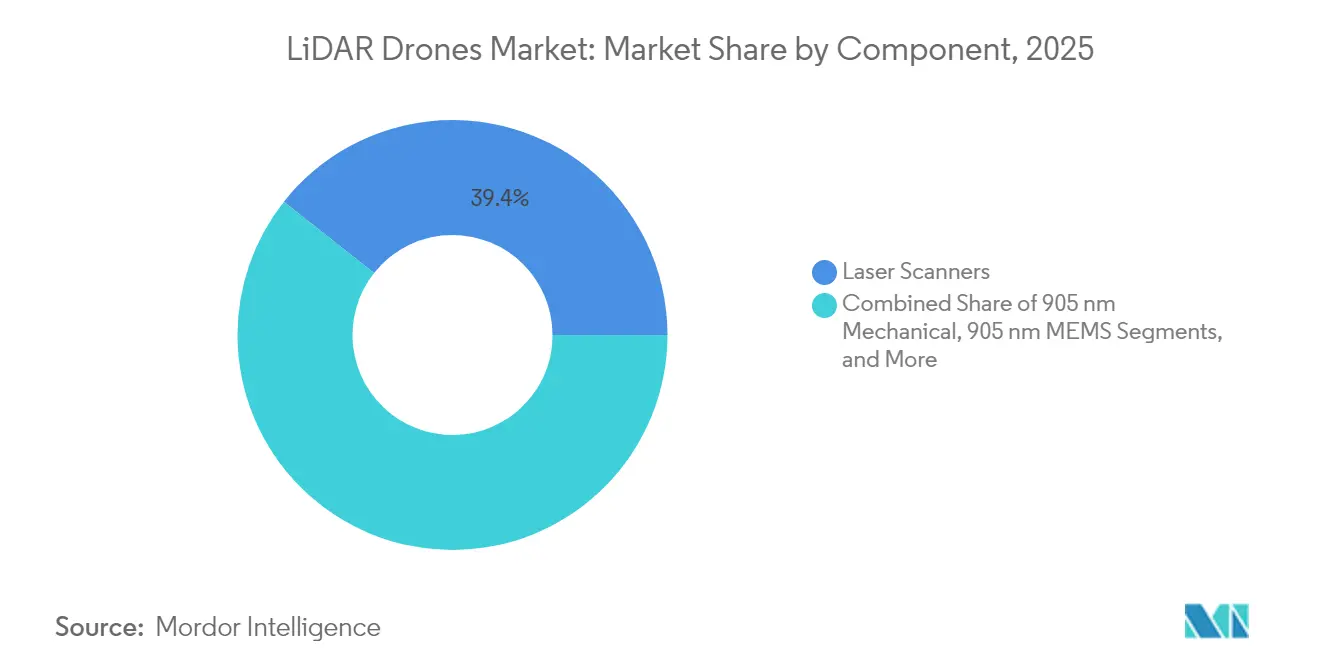

- Nach Komponente führten Laserscanner mit einem Marktanteil von 39,35 % am Markt für LiDAR-Drohnen im Jahr 2025; Navigations- und Positionierungssysteme sind auf dem Weg, bis 2031 mit einem CAGR von 21,1 % zu wachsen.

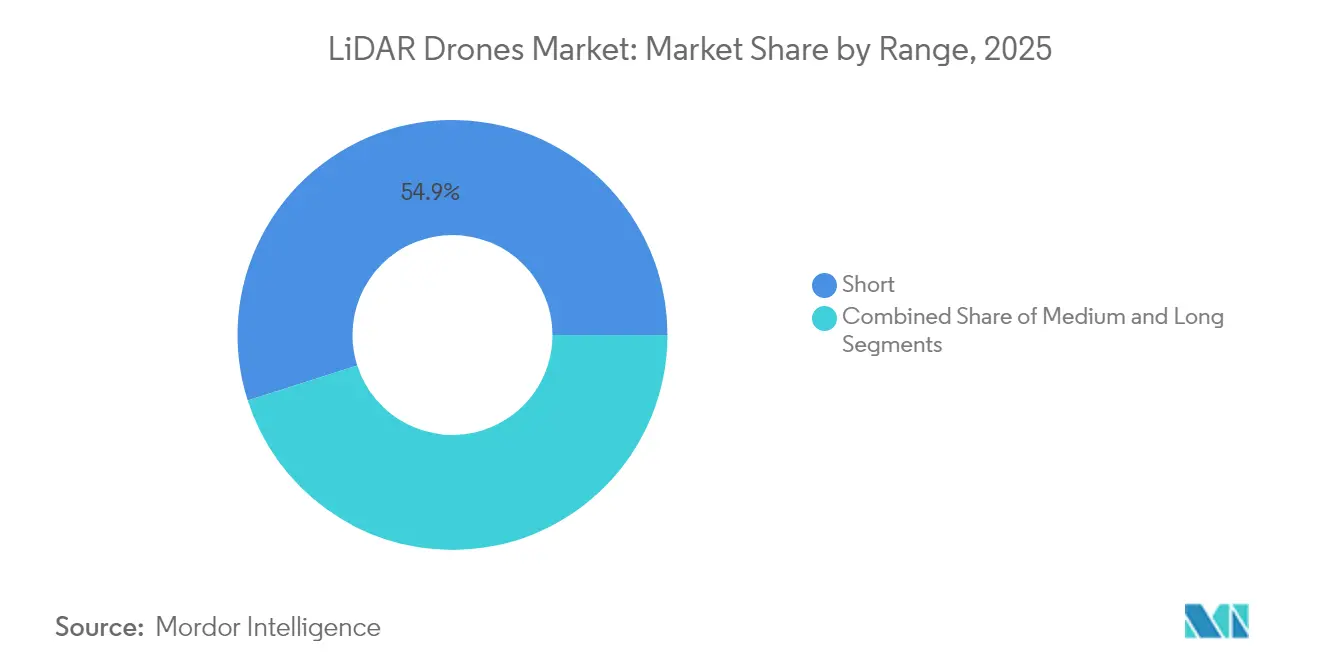

- Nach Reichweite entfielen auf Kurzreichweitensysteme 54,92 % der Marktgröße für LiDAR-Drohnen im Jahr 2025, während Langstreckenplattformen bis 2031 voraussichtlich mit einem CAGR von 24,9 % wachsen werden.

- Nach Anwendung entfielen auf Bauwesen und Infrastruktur 29,45 % der Marktgröße für LiDAR-Drohnen im Jahr 2025, während Präzisionslandwirtschaft zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 24,8 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für LiDAR-Drohnen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostengleichstand von Festkörper-LiDAR unter USD 400 ermöglicht Massenmarktdrohnen | +4.20% | Global, mit frühen Gewinnen in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Anstieg von Mikrokartierungsdrohnen unter 250 g, angetrieben durch EU-Open-Category-Regeln | +3.10% | Europa als Kernmarkt, Ausstrahlungseffekte auf regulatorisch angepasste Regionen | Kurzfristig (≤ 2 Jahre) |

| Integration von bathymetrischem LiDAR auf VTOL-Drohnen für Flachwasser-Asset-Surveys | +2.80% | Küstenregionen weltweit, Schwerpunkt Karibik und Mittelmeer | Mittelfristig (2–4 Jahre) |

| Cloudnative SLAM/KI-Punktwolken-Pipelines zur Reduzierung der Nachbearbeitungszeit | +3.50% | Global, Konzentration in technologisch fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Erkennung von Methanlecks in der Öl- und Gasindustrie in Nordamerika mittels LiDAR-UAVs | +2.90% | Nordamerika, Ausweitung auf regulatorisch angepasste Jurisdiktionen | Mittelfristig (2–4 Jahre) |

| Afrikanische Korridorfinanzierung begünstigt drohnenbasierte topografische Vermessungen gegenüber bemannten Luftfahrzeugen | +2.10% | Subsahara-Afrika, Konzentration auf Korridorprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengleichstand von Festkörper-LiDAR unter USD 400 ermöglicht Massenmarktdrohnen

Die Integration von Photonik und die skalierte Fertigung haben die Stückpreise für Festkörper-LiDAR unter USD 400 gedrückt und damit die historische Kostenbarriere beseitigt, die kleinere Auftragnehmer, Landwirte und Kommunen von der Einführung LiDAR-ausgestatteter Luftfahrzeuge abgehalten hat. Hesais jährliche Produktionsvolumina von 300.000 Einheiten veranschaulichen die nun möglichen Skaleneffekte. Die Eliminierung mechanischer Teile verbessert die Zuverlässigkeit und senkt die Wartungskosten, und Patentanmeldungen zeigen intensive Arbeit an der Optimierung der Strahlsteuerung. Diese Veränderungen weiten die Beschaffung über spezialisierte Vermessungsunternehmen hinaus auf das Mainstream-Bauwesen und Umweltdienstleistungen aus und stärken wiederkehrende Upgrade-Zyklen.

Anstieg von Mikrokartierungsdrohnen unter 250 g, angetrieben durch EU-Open-Category-Regeln

Open-Category-Vorschriften in Europa erlauben den Betrieb von Luftfahrzeugen unter 250 g ohne Pilotenlizenz und lösen damit eine Welle von Mikro-LiDAR-Nutzlasten aus, die für Drohnen der Klasse C0 entwickelt wurden. [1]Europäische Agentur für Flugsicherheit, "Open Category – Zivile Drohnen," easa.europa.eu Hersteller erreichen nun Punktdichten von nahezu 50 Punkten/m², während sie unter der Gewichtsgrenze bleiben. DJIs Air 3S zeigt, wie Geräte der Verbraucherklasse nun vorwärtsgerichtetes LiDAR zur Hinderniserkennung und einfachen Kartierung beherbergen. Stadtplaner und Denkmalpfleger profitieren von erschwinglichen, schnell einsetzbaren Werkzeugen, und ähnliche Rahmenbedingungen entstehen in Kanada und Japan, was die adressierbare Basis erweitert.

Integration von bathymetrischem LiDAR auf VTOL-Drohnen für Flachwasser-Asset-Surveys

VTOL-Flugzeugzellen verbinden den vertikalen Auftrieb im Hubschrauberstil mit der Reiseflugeffizienz von Starrflüglern und bieten damit die ideale Plattform für bathymetrisches LiDAR. Leicas Chiroptera 4X erreicht 140.000 Punkte/s bei Tiefen bis zu 25 m und ermöglicht Inspektionen von Küsteninfrastruktur und Offshore-Windanlagen ohne Schiffsmobilisierung. Die AQUAMAPPER-Lösung von TOPODRONE validierte die Methode an gebirgigen Baukorridoren und lieferte eine Genauigkeit von 2–3 cm in trüben Flüssen. Betreiber schätzen das reduzierte Sicherheitsrisiko und die schnellere Mobilisierung im Vergleich zu bemannten Luftfahrzeugen oder Sonarfahrzeugen.

Cloudnative SLAM/KI-Punktwolken-Pipelines zur Reduzierung der Nachbearbeitungszeit

Fortschrittliche SLAM-Algorithmen wie Voxel-SLAM kombinieren Trägheits- und LiDAR-Eingaben, um Echtzeit-Karten zu erstellen und die typische Nachflugverarbeitung um 60 % zu reduzieren. [2]Voxel-SLAM-Autoren, "Ein vielseitiges LiDAR-Trägheits-SLAM-System," arxiv.org Edge-Prozessoren übernehmen die anfängliche Ausrichtung während des Fluges, und Cloud-Ressourcen schließen die Klassifizierung innerhalb von Stunden ab. Modelle des maschinellen Lernens erkennen nun automatisch Vegetation, Versorgungseinrichtungen und Geländebrüche und reduzieren damit den manuellen Bearbeitungsaufwand, der zuvor den größten Teil des Projektaufwands ausmachte. Schnellere Durchlaufzeiten erhöhen den Projektdurchsatz und steigern den Mehrwert der hochfrequenten Überwachung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EMV-Konformitätshürden für 1550-nm-Laser | -2.30% | Global, streng in kontrolliertem Luftraum | Mittelfristig (2–4 Jahre) |

| Fragmentierte BVLOS-Genehmigungen in der ASEAN | -1.80% | Südostasien | Langfristig (≥ 4 Jahre) |

| Vorschriften zum Transport von Kohlenstoffbatterien | -1.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte GNSS-Korrekturen auf Inselstaaten | -0.90% | Karibik und pazifische Inseln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EMV-Konformitätshürden für 1550-nm-Laser auf Mehrnutzlast-Rigs

Die FAA-Richtlinie AC 20-183 erfordert strenge EMV-, Expositions- und Augengefahrenberechnungen, wenn leistungsstarke 1550-nm-Laser Flugzeugzellen mit Funkgeräten und Radarsystemen teilen. [3]Bundesluftfahrtbehörde, "AC 20-183 – Leitfaden zur Laser-Lufttüchtigkeitsinstallation," faa.gov Abschirmungen und wellenlängenselektive Filter erhöhen die Systemkosten um 15–25 % und verlangsamen die Beschaffung für Mehrfachsensorflotten. Zertifizierungsrückstände verlängern die Vorlaufzeiten, insbesondere für Öl- und Gasbetreiber, die Methanspektroskopie, Breitbandkommunikation und GNSS auf einem Rig integrieren.

Fragmentiertes Luftverkehrsmanagement verzögert BVLOS-Genehmigungen in der ASEAN

Südostasiatische Staaten wenden unterschiedliche Vorschriften für den unbemannten Luftverkehr an und zwingen Vermessungsunternehmen, für grenzüberschreitende Projekte separate Genehmigungen einzuholen. Singapurs Reformen haben die lokale Bearbeitungszeit verkürzt, doch Indonesien, Malaysia und Thailand verlassen sich weiterhin auf manuelle Einzelfallgenehmigungen. Inkonsistente Definitionen von Flugkorridoren und Datenaustauschregeln behindern die Einführung des Betriebs jenseits der Sichtlinie und verzögern Vermessungen linearer Infrastruktur, die sich über mehrere Jurisdiktionen erstrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensorintegration prägt die Systementwicklung

Laserscanner behielten im Jahr 2025 einen Marktanteil von 39,35 % am Markt für LiDAR-Drohnen und spiegeln damit ihre unersetzliche Rolle bei der Punktwolkenerzeugung wider. Navigations- und Positionierungseinheiten entwickeln sich mit einem CAGR von 21,1 % weiter, da die zentimetergenaue Trägheits-GNSS-Fusion für eng gekoppelte SLAM-Workflows unverzichtbar geworden ist. Diese präzisen Referenzpakete verankern die Marktgröße für LiDAR-Drohnen für vermessungsgradige Premium-Lieferables. Komponenten der zweiten Ebene, einschließlich Wärmeregulierungsmodule und Edge-Prozessoren, integrieren nun KI-Beschleuniger für die Merkmalsextraktion während des Fluges. Hersteller führen gemeinsame elektrische und Datenschnittstellen ein, die Entwicklungszyklen verkürzen und den Feldaustausch vereinfachen und damit die Gesamtbetriebskosten für Flottenoperatoren senken.

Die Standardisierung erstreckt sich auf Open-Source-Middleware, die Plug-and-Play-Upgrades von Kamera-, Multispektral- oder Magnetometereinheiten neben dem LiDAR-Kern ermöglicht. Batteriemanagementsysteme werden ausgefeilter, da Langstreckenflüge die Zellenlebensdauer und thermische Grenzen belasten. Das Designaugenmerk verlagert sich auf die Abschirmung gegen elektromagnetische Kopplung zwischen Hochfrequenzsendern und Lichtverstärkungsschaltkreisen, ein Thema, das durch den wachsenden Einsatz von 1550 nm verstärkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktformfaktor: Dominanz der Drehflügler mit Dynamik bei Starrflüglern

Drehflügler machten im Jahr 2025 62,4 % der Gesamtlieferungen aus und wurden wegen ihrer Schwebstabilität, des vertikalen Starts und der präzisen Positionierung rund um Strukturen bevorzugt. Hybride VTOL-Fahrzeuge, obwohl neuer, kombinieren diese Steuerungsvorteile mit der Reiseflugeffizienz von Starrflüglern und ermöglichen es Betreibern, Korridore von mehr als 50 km mit einer einzigen Batterie zu überwachen. Starrflügeldesigns umfassen nun modulare Nasenkoffer und Flügel-Hardpoints, die Doppelsensornutzlasten aufnehmen können, was die Vermessungsproduktivität pro Flugstunde steigert.

Der Markt für LiDAR-Drohnen schätzt weiterhin die Vielseitigkeit von Drehflüglern für die Kartierung von Mobilfunkmasten, Fassaden und beengten Standorten, doch steigende Versicherungsprämien im Zusammenhang mit der Schwebezeit veranlassen Betreiber, Starrflüglereinsätze in Betracht zu ziehen, wo das Gelände Start- und Landestreifen ermöglicht. Hersteller reagieren mit schnell wechselbaren Flugzeugzellen-Kits, die es Besatzungen ermöglichen, denselben Sensorstapel innerhalb einer einzigen Schicht auf verschiedenen Plattformtypen einzusetzen, was historische Grenzen zwischen Produktklassen verwischt.

Nach Betriebshöhe: Niedrigflugbetrieb bleibt die sicherheitsorientierte Norm

Die meisten kommerziellen Einsätze finden unter 120 m über Grund statt, was den Luftraumregeln entspricht, die Drohnen vom bemannten Verkehr trennen und Flugmeldungen vereinfachen. Dieses Höhenband sichert einen Großteil der Marktgröße für LiDAR-Drohnen, insbesondere für Bauwesen, Landwirtschaft und Stadtplanung. Betreiber erhalten Ausnahmegenehmigungen für Flüge in 120–300 m Höhe, wenn größere Abdeckungsbereiche weniger Bodenkontrollpunkte erfordern, obwohl Compliance-Verfahren zusätzlichen Verwaltungsaufwand verursachen. Nur Nischenprojekte wie die Kartierung gebirgiger Korridore rechtfertigen Profile von 300–500 m, bei denen Genehmigungen die Geländehöhe und die Radarsichtlinie berücksichtigen müssen.

Gerätehersteller passen die augensicheren Leistungspegel und die Strahldivergenz der Sensoren an typische Flughöhen an und vereinfachen damit regulatorische Einreichungspakete. Einige Behörden erproben leistungsbasierte Risikorahmen, die mittlere Höhenkorridore erschließen könnten, doch eine weitverbreitete Einführung bleibt eine langfristige Perspektive.

Nach Servicemodell: Hardwareverkauf weicht Abonnementerlösen

Flottenmanager kauften Ausrüstung historisch direkt, doch budgetsensible Organisationen bevorzugen zunehmend LiDAR als Dienstleistung-Abonnements, die Plattform, Pilot und Analyselieferables in einer einzigen Rechnung bündeln. Cloud-Verarbeitung und KI-Klassifizierung ermöglichen es Anbietern, Rohdaten über Nacht zu verarbeiten, was Kunden anspricht, die schnelle Zykluszeiten benötigen, aber kein internes Geoinformationspersonal haben. Analysesoftware als Dienstleistung verzeichnet wiederkehrende Erlöse, da Nutzer Legacy-Daten für vergleichende Veränderungserkennung hochladen. Hardware-OEMs reagieren mit Inzahlungnahmeprogrammen und monatlichem Leasing, um Kundenbeziehungen angesichts von Vollservice-Wettbewerbern zu erhalten.

Nach Reichweite: Kurzreichweitensysteme führen, Langstreckenplattformen beschleunigen

Kurzreichweitenfahrzeuge (<100 m) hielten im Jahr 2025 54,92 % der Nachfrage und unterstrichen die Prioritäten der Benutzerfreundlichkeit und des schnellen Einsatzes auf Bau- und Inspektionsstandorten. Langstreckenmodelle (>500 m) werden voraussichtlich mit einem CAGR von 24,9 % wachsen, da groß angelegte Umweltüberwachungs-, Bergbau- und Korridorprojekte Abdeckungseffizienzen anstreben. Softwarefortschritte kalibrieren nun die Zieldichte automatisch basierend auf der Standoffentfernung, was Langstreckensurveys ohne qualitativen Detailverlust ermöglicht. Mittelreichweitensysteme (100–500 m) überbrücken die Lücke und versorgen Kommunen mit ausreichender Reichweite für die Kartierung von Stadtblöcken, während sie unkomplizierte Pilotenausbildungsanforderungen beibehalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führerschaft im Bauwesen, Dynamik in der Landwirtschaft

Bau- und Infrastrukturprojekte kontrollierten im Jahr 2025 29,45 % des Umsatzes durch den Einsatz von LiDAR für Erdarbeitmessungen, Kollisionserkennung und schrittweise Fortschrittskontrollen in BIM-Umgebungen. Variable Agronomie und Pflanzengesundheitsanalysen positionieren die Präzisionslandwirtschaft für ein Wachstum von 24,8 % CAGR bis 2031, da ländliches Breitband und Betriebsmanagementsoftware konvergieren. Forstbehörden schätzen kronendurchdringende Impulse zur Erzeugung von Stammzählungen und Biomasseindizes, während Eigentümer linearer Infrastruktur Korridorkartierung zur Planung von Wartungsarbeiten, Erkennung von Eingriffen und Optimierung von Asset-Lebenszyklen einsetzen.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 35,10 % der globalen Erlöse und profitierte von etablierten BVLOS-Genehmigungswegen, robusten GNSS-Korrekturnetzen und bundesstaatlichen Vorschriften zur Erkennung von Methanlecks, die Erkennungsschwellen von 100 kg/h vorschreiben. Energiekonzerne finanzieren Flottenausrollungen zur Erfüllung der EPA-Compliance, und staatliche Straßenbauverwaltungen weisen Kapital für die Abtastung von Brücken und Straßen vor Sanierungszyklen zu. Trimbles Erlöse von USD 841 Millionen im ersten Quartal 2025 zeigen eine anhaltende Instrumentennachfrage im Zusammenhang mit Maschinensteuerung und Vermessungsautomatisierung.

Der asiatisch-pazifische Raum hält einen Anteil von 22,80 %, verzeichnet jedoch die steilste Wachstumskurve, angetrieben durch Chinas LiDAR-Produktionsmaßstab und Indiens Infrastrukturausbau. Hesai allein lieferte im ersten Quartal 2025 195.818 Sensoren aus und unterstreicht damit die regionale Fertigungsstärke. Indiens öffentlich-private Korridore setzen auf Drohnenkartierung für Landakquisition und Fortschrittsverfolgung, während Japan lokale Behörden bei der Vermessung von Reisfeldern subventioniert. Die BVLOS-Harmonisierung hinkt in der ASEAN hinterher und dämpft die Expansion der Aufklärung von Offshore-Pipelines und Stromleitungen.

Europa profitiert von einheitlichen Luftraumbestimmungen unter der Open-Category der Europäischen Agentur für Flugsicherheit, was die Einführung von Mikroplattformen für die städtische Vermessung und die Archivierung von Kulturerbe stimuliert. Hexagon meldete für das dritte Quartal 2024 einen wiederkehrenden Umsatz von EUR 564,9 Millionen (USD 664,64 Millionen) und signalisiert damit eine starke Einführung digitaler Realität trotz makroökonomischer Gegenwinds. Einzelphotonen-Fortschritte versprechen eine effiziente nationale Kartierung, und die Biodiversitätsziele des Grünen Deals fördern die Nachfrage nach LiDAR-Basisdaten für Forstwirtschaft und Lebensräume.

Wettbewerbslandschaft

Das Feld bleibt moderat. Chinesische Volumenführer wie Hesai dominieren Automobillieferketten und nutzen Kostenkurven, um in angrenzende Luftfahrtmärkte einzutreten, während westliche Platzhirsche – Leica Geosystems, RIEGL, Trimble – bei vermessungsgradigen Arbeiten, bei denen Genauigkeit und Servicenetzwerke Aufschläge erzielen, Markenpräferenz behalten. Ouster und Velodyne betonen Sensoren mit digitaler Architektur, die Firmware-Upgrades über Fahrzeug- und Drohnenplattformen hinweg vereinfachen und eine plattformübergreifende Wiederverwendung von Forschung und Entwicklung ermöglichen.

Strategische Partnerschaften prägen die Differenzierung. GeoCue schloss sich mit Clogworks zusammen, um End-to-End-Software mit robusten Flugzeugzellen zu kombinieren, während Phase One und Carbonix Doppelsensor-Pods integrieren, um Aufgaben bei linearer Infrastruktur mit großer Reichweite zu bewältigen. Anbieter investieren in SLAM-erweiterte Firmware und KI-fähige Bordrechner und sichern sich damit gegen reine Hardware-Margendrücke ab. Dienstleistungsanbieter nutzen Abonnementerlöse und bündeln Datenerfassung, -verarbeitung und -analyse für Baukunden, die Ergebnisse gegenüber Ausrüstung bevorzugen.

Weißräume verbleiben bei der Flachwasserinspektion, der Quantifizierung von Forstkohlenstoff und Live-Baufortschritts-Feeds. Unternehmen, die bathymetrisches Scanning, Multispektralbildgebung und Cloud-Analytik in einem einzigen Betriebsdashboard integrieren können, könnten überproportionale Marktanteile gewinnen, da Endnutzer die Beschaffung auf schlüsselfertige Anbieter konsolidieren.

Marktführer im Bereich LiDAR-Drohnen

Sick AG

Phoenix LiDAR Systems

Trimble Inc.

Velodyne / Ouster

DJI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Leica Geosystems stellte Einzelphotonen-LiDAR vor, das 14 Millionen Punkte/s ermöglicht, um nationale Kartierungsprogramme zu unterstützen.

- Februar 2025: GeoCue und Clogworks schlossen eine Partnerschaft, um Flugzeugzellen und Nachbearbeitungssoftware für schnellere Kartierungslieferables zu kombinieren.

- Januar 2025: Hesai meldete für das erste Quartal 2025 einen Umsatz von RMB 525,3 Millionen und 195.818 LiDAR-Lieferungen und unterstrich damit die Kapazitätsstärke.

- November 2024: DJI brachte die Air 3S auf den Markt, die erste Verbraucherdrohne mit vorwärtsgerichtetem LiDAR zur Hinderniserkennung.

Berichtsumfang des globalen Markts für LiDAR-Drohnen

LiDAR-Drohnen sind eine Fernerkundungstechnologie, die schnelle Laserimpulse verwendet, um die Erdoberfläche zu kartieren. LiDAR ist nützlich bei der Erstellung hochauflösender digitaler Oberflächen-, Gelände- und Höhenmodelle, die für verschiedene Geschäftsanwendungen wie Luft- und Raumfahrt sowie Verteidigung, Management natürlicher Ressourcen, Landwirtschaft und Forstwirtschaft, Bergbau sowie Öl- und Gasexploration eingesetzt werden.

Komponente (Laserscanner, Navigations- und Positionierungssysteme, Kameras), Produkt (Drehflügler-LiDAR-Drohne, Starrflügler-LiDAR-Drohne), Anwendung (Bauwesen, Umwelt, Präzisionslandwirtschaft, Korridorkartierung, Verteidigung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum) sind die Segmente des Markts für LiDAR-Drohnen.

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Laserscanner |

| Mechanisch 905 nm |

| 905 nm MEMS |

| 1550 nm Glasfaser |

| Navigations- und Positionierungssysteme |

| Trägheitsmesseinheiten |

| Kameras |

| Energie- und Wärmemodule |

| Sonstige Komponenten |

| Drehflügler |

| Starrflügler |

| Hybrid-VTOL |

| Sehr niedrig (≤120 m) |

| Niedrig (120–300 m) |

| Mittel (300–500 m) |

| Kurz (<100 m) |

| Mittel (100–500 m) |

| Lang (>500 m) |

| Hardwareverkauf |

| Schlüsselfertiges LiDAR als Dienstleistung |

| Analysesoftware als Dienstleistung |

| Bauwesen und Infrastruktur |

| Umwelt und Forstwirtschaft |

| Präzisionslandwirtschaft |

| Korridorkartierung (Straße, Schiene, Pipeline) |

| Bergbau und Steinbruch |

| Verteidigung und Sicherheit |

| Katastrophenmanagement und Versicherung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Laserscanner | |

| Mechanisch 905 nm | ||

| 905 nm MEMS | ||

| 1550 nm Glasfaser | ||

| Navigations- und Positionierungssysteme | ||

| Trägheitsmesseinheiten | ||

| Kameras | ||

| Energie- und Wärmemodule | ||

| Sonstige Komponenten | ||

| Nach Produktformfaktor | Drehflügler | |

| Starrflügler | ||

| Hybrid-VTOL | ||

| Nach Betriebshöhe | Sehr niedrig (≤120 m) | |

| Niedrig (120–300 m) | ||

| Mittel (300–500 m) | ||

| Nach Reichweite | Kurz (<100 m) | |

| Mittel (100–500 m) | ||

| Lang (>500 m) | ||

| Nach Servicemodell | Hardwareverkauf | |

| Schlüsselfertiges LiDAR als Dienstleistung | ||

| Analysesoftware als Dienstleistung | ||

| Nach Anwendung | Bauwesen und Infrastruktur | |

| Umwelt und Forstwirtschaft | ||

| Präzisionslandwirtschaft | ||

| Korridorkartierung (Straße, Schiene, Pipeline) | ||

| Bergbau und Steinbruch | ||

| Verteidigung und Sicherheit | ||

| Katastrophenmanagement und Versicherung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für LiDAR-Drohnen?

Der Markt für LiDAR-Drohnen belief sich im Jahr 2026 auf USD 299,73 Millionen und wird bis 2031 voraussichtlich USD 724,66 Millionen erreichen.

Welches Komponentensegment wächst am schnellsten?

Navigations- und Positionierungssysteme expandieren mit einem CAGR von 21,1 %, angetrieben durch die Nachfrage nach zentimetergenauer Georeferenzierung.

Warum sind Drohnen unter 250 g wichtig für die LiDAR-Einführung?

Europäische Open-Category-Regeln befreien diese leichten Drohnen von der Pilotenlizenzpflicht und ermöglichen eine schnelle, kostengünstige Kartierung in dicht besiedelten städtischen Gebieten.

Wie beeinflussen Methanvorschriften die Nachfrage?

EPA-Super-Emitter-Vorschriften in Nordamerika erfordern eine Leckerkennung von 100 kg/h und veranlassen Öl- und Gasunternehmen, LiDAR-ausgestattete UAVs einzusetzen.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum weist die steilste Wachstumskurve auf, unterstützt durch den chinesischen Fertigungsmaßstab und Indiens Infrastrukturprogramme.

Welche Herausforderungen begrenzen eine breitere Einführung?

Die Zertifizierung elektromagnetischer Verträglichkeit für leistungsstarke Laser und fragmentierte BVLOS-Regeln in ASEAN-Staaten verlangsamen weiterhin die Einführungszeitpläne.

Seite zuletzt aktualisiert am: