Marktgröße und Marktanteil der luftgestützten Überwachung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

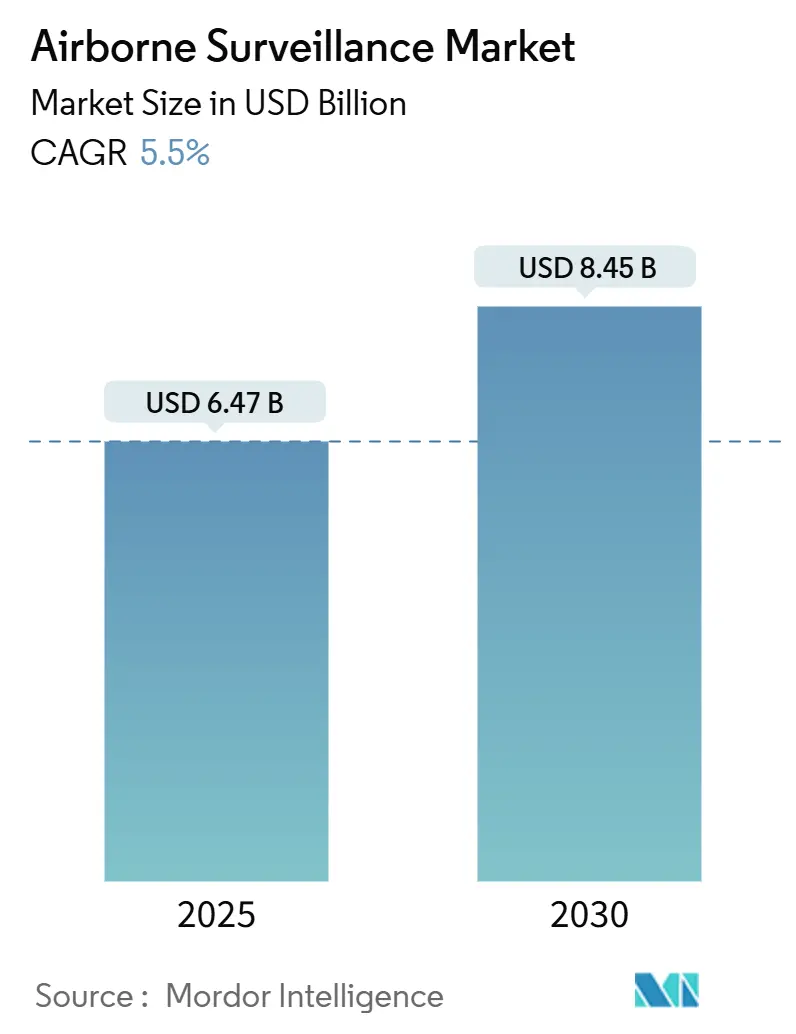

| Marktgröße (2025) | 6.47 Milliarden US-Dollar |

| Marktgröße (2030) | 8.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der luftgestützten Überwachung von Mordor Intelligence

Die Marktgröße der luftgestützten Überwachung erreichte im Jahr 2025 einen Wert von 6,47 Milliarden USD und wird bis 2030 voraussichtlich auf 8,45 Milliarden USD ansteigen, was einer CAGR von 5,5 % entspricht. Staatliche Verteidigungsprioritäten, eskalierende Grenzspannungen und die Konvergenz von künstlicher Intelligenz mit Mehrfachsensor-Nutzlasten bilden die Grundlage für die aktuelle Expansion des Marktes für luftgestützte Überwachung. Verteidigungsministerien verlängern Beschaffungspipelines für Hochaltitude-Langstreckenplattformen, um von reaktiven Patrouillen zu prädiktiven Überwachungsarchitekturen überzugehen, während kommerzielle Betreiber kleinere, autonome Systeme einsetzen, um Sicherheits-, Umwelt- und Katastrophenschutzmandaten zu erfüllen. Der Markt für luftgestützte Überwachung wird auch durch wettbewerbsfähige Investitionen in Edge-Computing geprägt, die Entscheidungszyklen von Stunden auf Minuten verkürzen und damit Missionssätze ohne entsprechendes Besatzungswachstum erweitern. Gleichzeitig ermöglichen modulare offene Systemarchitekturen den Nutzern, Sensoren durch Software-Upgrades statt durch kostspielige Zellüberholungen zu erneuern, wodurch die Plattformrelevanz über Lebenszyklen von zwei Jahrzehnten erhalten bleibt. Die verstärkte Zusammenarbeit zwischen Industrie und Regulierungsbehörden beschleunigt die Zertifizierung von unbemannten Flügen jenseits der Sichtlinie und beseitigt historische Einsatzhindernisse für nichtmilitärische Interessengruppen.

Wichtigste Erkenntnisse des Berichts

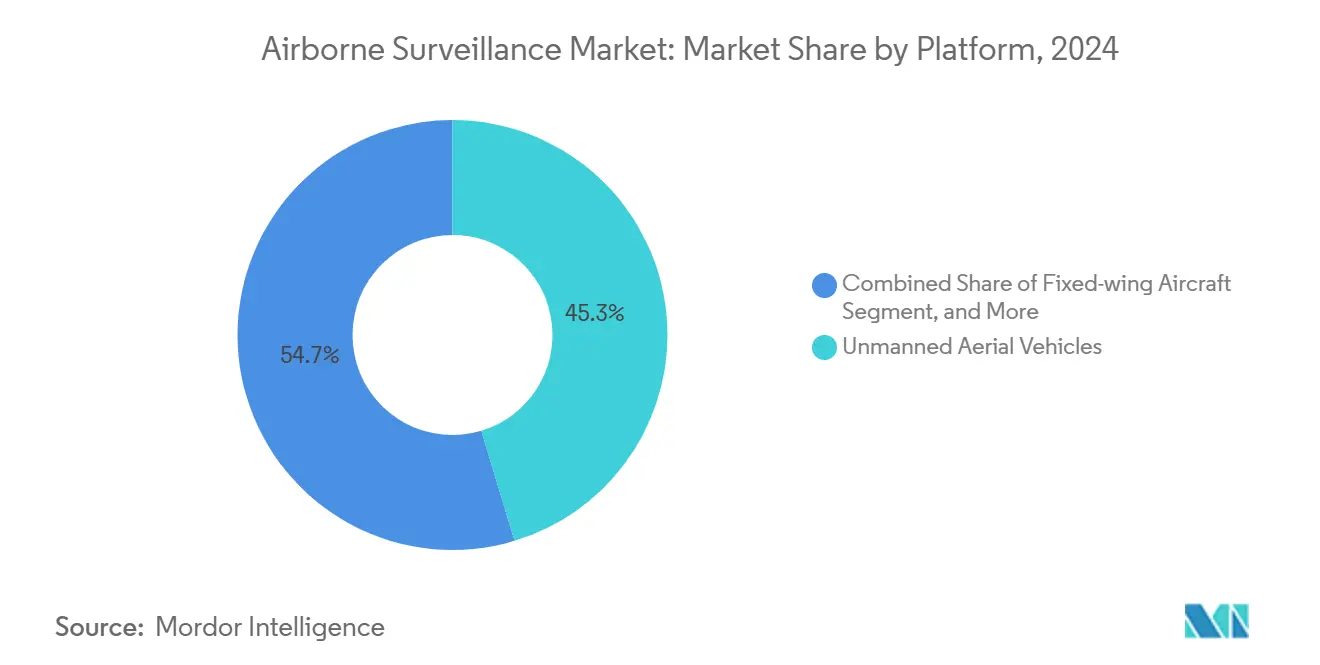

- Nach Plattform führten unbemannte Luftfahrzeuge mit einem Marktanteil von 45,34 % im Jahr 2024 den Markt für luftgestützte Überwachung an; Starrflügel-VTOL-UAVs verzeichnen bis 2030 eine CAGR von 6,82 %.

- Nach Komponente entfielen 39,12 % des Marktvolumens der luftgestützten Überwachung im Jahr 2024 auf Sensoren und Nutzlasten, während Software und Datenverarbeitung zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,67 % wachsen wird.

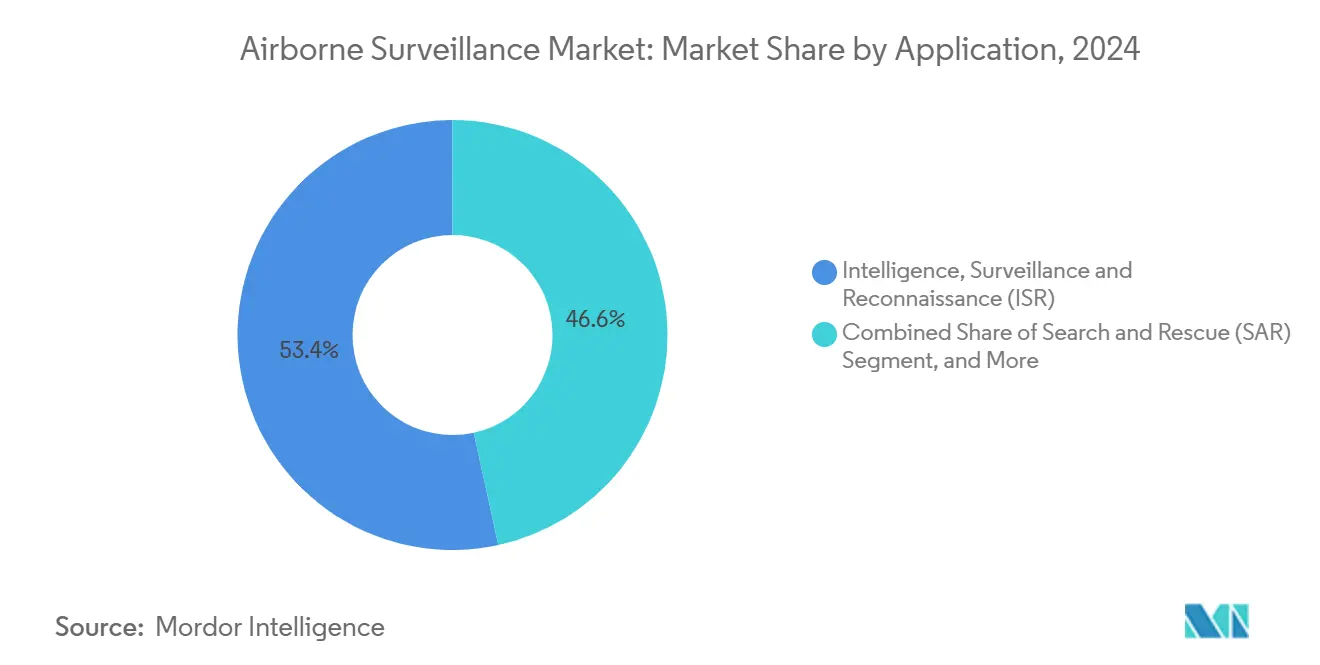

- Nach Anwendung entfielen 53,41 % des Marktvolumens der luftgestützten Überwachung im Jahr 2024 auf Aufklärung, Überwachung und Erkundung, mit einer CAGR von 5,50 % bis 2030; Umweltüberwachung stellt den am schnellsten wachsenden Anwendungsfall mit einer CAGR von 6,13 % dar.

- Nach Endnutzer hielt die Verteidigung im Jahr 2024 einen Anteil von 62,89 % am Marktvolumen der luftgestützten Überwachung, während gewerbliche und zivile Einsätze bis 2030 voraussichtlich mit einer CAGR von 7,49 % wachsen werden.

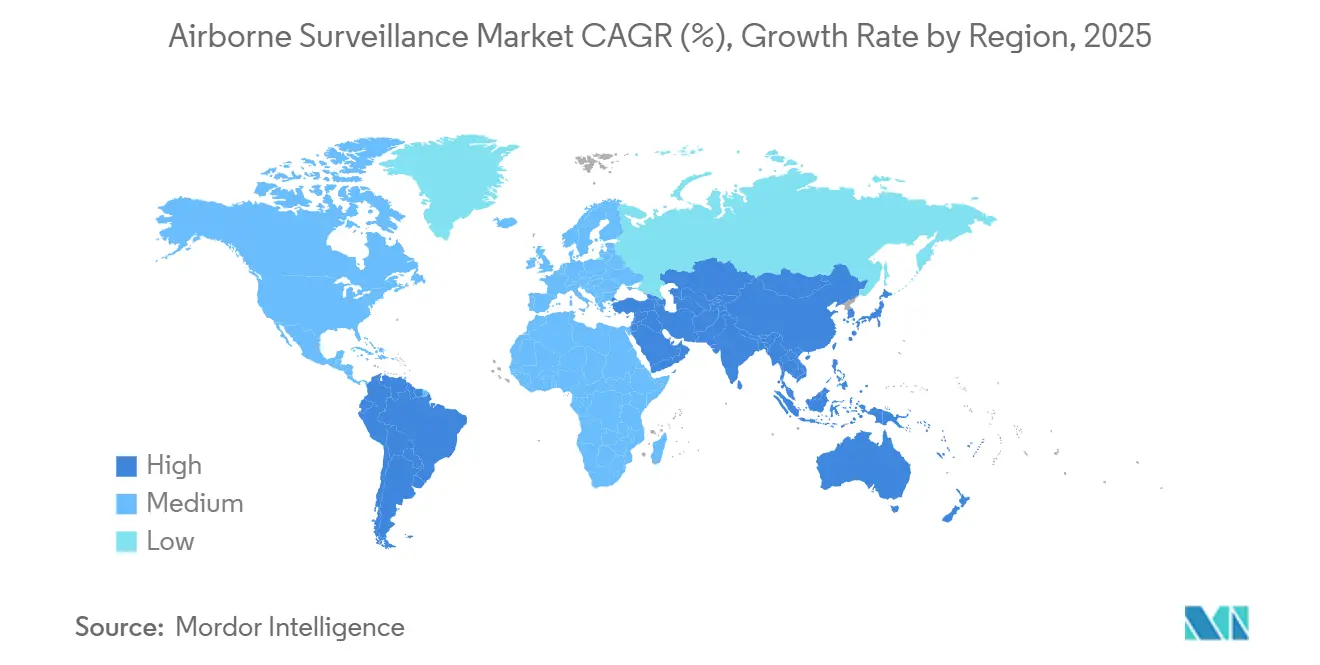

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Marktanteil von 36,87 % an der luftgestützten Überwachung; Asien-Pazifik wird voraussichtlich den schnellsten regionalen Anstieg mit einer CAGR von 5,91 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse im Markt für luftgestützte Überwachung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsausgaben für ISR-Fähigkeiten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von UAV-Plattformen für Echtzeit-Aufklärung | +0.8% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei KI-gestützter Mehrfachsensor-Datenfusion | +1.1% | Nordamerika und EU als Kern, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Eskalierende Grenz- und Seesicherheitsbedrohungen | +0.9% | Global, verstärkt in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Entstehung von Hochaltitude-Pseudosatelliten-Fahrzeugen | +0.6% | Nordamerika und Europa, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Stratosphärische solarbetriebene Drohnen für dauerhafte Abdeckung | +0.5% | Global, mit frühem Einsatz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsausgaben für ISR-Fähigkeiten

Verteidigungsministerien reservieren einen größeren Anteil der Budgets für Aufklärungs-, Überwachungs- und Erkundungsprogramme, da Informationsdominanz die Plattformmasse als kriegsentscheidenden Faktor ablöst. Indiens I-STAR-Projekt im Wert von 1,5 Milliarden USD veranschaulicht, wie aufstrebende Mächte nun sensorenreiche Flugzeuge bevorzugen, die direkt in Angriffsnetzwerke integriert werden und die Reaktionslücken schließen, die während der Luftgefechte 2019 aufgedeckt wurden. [1]NDTV, "Luftwaffe erhält einheimische I-STAR-Spionageflugzeuge im Wert von 10.000 Crore Rupien," ndtv.com Ähnliche Muster zeigen sich in Südostasien, wo mittelgroße Nationen wie Malaysia ihre Verteidigungsbudgets um 8,4 % erhöhen, um dauerhafte Überwachungsressourcen zu beschaffen. Mehrzweck-Überwachungsflotten dienen auch humanitären und Grenzsicherheitszwecken und stärken die politische Unterstützung für kostspielige Beschaffungen. Da ISR-Flugzeuge nahtlos in bestehende Führungsstrukturen integriert werden, können Streitkräfte die Lagekenntnis verbessern, ohne ihre Organisationsdoktrin umzugestalten. Die daraus resultierende Nachfrage verstärkt eine positive Rückkopplungsschleife, die Forschung und Entwicklung auf leichtere, softwaredefinierte Nutzlasten lenkt, die innerhalb des typischen Fünfjahres-Budgetzyklus reifen können.

Schnelle Einführung von UAV-Plattformen für Echtzeit-Aufklärung

Unbemannte Luftfahrzeuge verkürzen den Zeitraum vom Sensor bis zur Entscheidung, indem sie kontinuierlich Daten übertragen, ohne das Leben der Besatzung zu gefährden. Der Einsatz des V-BAT durch die US-Küstenwache unterstreicht, wie startbahnunabhängige Designs eine Ausdauer von 105 Minuten und automatisches Tracking bieten – Eigenschaften, die bemannte Hubschrauber wirtschaftlich nicht replizieren können. [2]US-Küstenwache, "Fähigkeit unbemannter Luftfahrzeugsysteme auf Kuttern," dcms.uscg.mil KI-gestützte optische Sensoren wie ViDAR, integriert in den VXE30 Stalker, reduzieren die Arbeitsbelastung des Bedieners weiter, indem sie Anomalien autonom kennzeichnen. Regulierungsbehörden beschleunigen pauschale Genehmigungen für Operationen jenseits der Sichtlinie, was zivile Versorgungsunternehmen, Pipeline-Betreiber und Versicherungsunternehmen dazu veranlasst, UAV-basierte Überwachung einzuführen. Gesamtkosteneinsparungen von 30–40 % gegenüber Drehflügelflügen erweitern die adressierbare Nutzerbasis, insbesondere bei staatlichen und lokalen Behörden mit begrenzten Luftfahrtbudgets. Mit der Reifung der Schwarmlogik werden Mehrdrohnen-Operationen die Flächenabdeckung exponentiell skalieren und den Markt für luftgestützte Überwachung tiefer in routinemäßige Arbeitsabläufe der öffentlichen Sicherheit einbetten.

Fortschritte bei KI-gestützter Mehrfachsensor-Datenfusion

Künstliche Intelligenz wandelt luftgestützte Systeme von Datensammlern zu autonomen Wahrnehmungs- und Handlungsknoten um. Der Agile Condor-Pod von General Atomics liefert 7,5 Teraflops an Bordverarbeitungsleistung, die während des Fluges Objekterkennungsmodelle ausführt und hochlatente Satelliten-Relais überflüssig macht. [3]General Atomics, "Hochleistungsrechnen am Rand mit dem Agile Condor Pod," ga.com SRCs hochleistungsfähige eingebettete Computerpakete verdichten das, was einst Bodenstationen erforderte, in modulare Bordkarten und bewahren Bandbreite für kritischen Befehlsverkehr. Fusionsalgorithmen synthetisieren elektrooptische, Infrarot-, Synthetic-Aperture-Radar- und Signalaufklärungsfeeds zu einem kohärenten operativen Lagebild, erhöhen die Zielidentifikationswahrscheinlichkeit und filtern Fehlalarme heraus. Edge-Verarbeitung reduziert auch den Datenfußabdruck um 90 % und hält umkämpfte Netzwerke in Szenarien der elektronischen Kriegsführung frei. Zusammen ermöglichen diese Fortschritte eine neue Generation kooperativer Autonomie, bei der Plattformen ohne Warten auf bodenbasierte Hinweise den optimalen Sensormix für jede Aufgabe bestimmen.

Eskalierende Grenz- und Seesicherheitsbedrohungen

Transnationale Kriminalität, illegale Fischerei und Grauzonenmanöver der Marine steigern die Nachfrage nach dauerhafter Offshore- und Grenzüberwachung. Chinas SS-UAV-Mutterschiffkonzept, das in der Lage ist, Schwärme weit von Festlandflugplätzen zu starten, signalisiert, wie Positionsbewusstsein zur zentralen maritimen Strategie wird. Die Aerostat-Initiative des Pentagons im Wert von 4,2 Milliarden USD reagiert darauf, indem radarbestückte Ballons über wichtigen Grenzabschnitten für eine kontinuierliche Weitbereichsabdeckung platziert werden. Lange Grenzen wie die 3.145 km lange US-mexikanische Grenze können ohne prohibitive Flugstunden nicht menschlich patrouilliert werden; autonome Systeme überbrücken diese Lücke, indem sie tagelang in der Luft bleiben. Marineengpässe wie das Rote Meer veranschaulichen, wie Überwachungslücken die kommerzielle Schifffahrt anfällig für kostengünstige Angriffe machen und Regierungen dazu veranlassen, drohnenbasierte Frühwarnnetze zu beschleunigen. Da Grenzvorfälle oft in abgelegenen Gebieten stattfinden, werden wartungsarme unbemannte Plattformen zur einzig praktikablen Lösung für langfristige Wachsamkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungs- und Lebenszykluskosten | -0.7% | Global, besonders einschränkend in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge und fragmentierte Luftraumvorschriften | -0.4% | Global, mit unterschiedlicher Intensität je Region | Kurzfristig (≤ 2 Jahre) |

| Datenlinkspektrum-Überlastung und Cyber-Schwachstellen | -0.3% | Global, verstärkt in dichten elektromagnetischen Umgebungen | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Kapitalbeschränkungen bei Verteidigungslieferanten | -0.2% | Nordamerika und Europa, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Lebenszykluskosten

Komplexe luftgestützte Sensoren, gehärtete Datenleitungen und die Integration von Missionssystemen treiben Beschaffungsbudgets über die Reichweite einiger Schwellenländer hinaus. Lockheed Martins Umsatz von 71 Milliarden USD im Jahr 2024 unterstreicht, wie namhafte Auftragnehmer Premiumpreise für schlüsselfertige Flotten verlangen. Lieferkettenturbulenzen trieben die Komponentenkosten 2024–2025 um 15–20 % in die Höhe und verlängerten die Vorlaufzeiten für Prozessoren und Radarschips. Lebenszykluskosten – Wartung, Avionik-Auffrischung in der Mitte des Lebenszyklus und Besatzungsausbildung – verdreifachen oft den anfänglichen Aufwand über zwei Jahrzehnte, wie Indiens Netra-AWACS-Programm zeigt, das vor Erreichen der vollen Einsatzfähigkeit 1,4 Milliarden USD überschritt. Diese Wirtschaftlichkeit zwingt budgetbeschränkte Käufer dazu, Mehrzwecknutzen, Leasingdienste oder stufenweise Fähigkeitseinfügungen zu priorisieren, um den Liquiditätsbedarf zu glätten.

Strenge und fragmentierte Luftraumvorschriften

Zivilluftfahrtbehörden gehen vorsichtig vor, wenn sie unbemannte Luftfahrzeuge in überfüllte Lufträume integrieren. Die Bundesluftfahrtbehörde schränkt vollständig autonome Flüge über besiedelten Gebieten ohne Ausnahmegenehmigungen weiterhin ein und verlangsamt die kommerzielle Skalierung. Innerhalb Europas behindern abweichende nationale Richtlinien grenzüberschreitende Missionen; Betreiber müssen für jede Jurisdiktion einzigartige Freigabeprozesse durchlaufen, was die Planungszyklen verlängert. Vorfälle wie die Kollision eines texanischen Rettungshubschraubers mit einer Hobbydrohne verdeutlichen die Sicherheitsrisiken und lösen vorübergehende Flugverbote aus, die legitime Überwachungsoperationen unterbrechen können. Die Einhaltung von Cybersicherheitsrahmen von Behörden wie der CISA verlängert die Zertifizierung weiter, insbesondere für kleine Unternehmen ohne robuste Governance-Teams. Das Ergebnis ist ein fragmentiertes regulatorisches Umfeld, das Einsatzrisikoprämien in Projektbudgets einführt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: UAV-Dominanz gestaltet die Überwachungsarchitektur um

Unbemannte Plattformen erfassten im Jahr 2024 einen Marktanteil von 45,34 % an der luftgestützten Überwachung und bestätigen damit einen Übergang zu ausdauerorientierten, pilotenlosen Flotten. Drehflügel- und Starrflügel-Bemannte Flugzeuge bleiben für Missionen unverzichtbar, die schwere Nutzlasten oder Passagierbeförderung erfordern, doch ihre höheren Betriebskosten begrenzen den Dauereinsatz. Starrflügel-VTOL-UAVs, die mit einer CAGR von 6,82 % wachsen, verbinden Startbahnunabhängigkeit mit Langstreckeneffizienz und erweitern ihre Attraktivität für schiffsgestützte und städtische Einsätze. Aerostaten bieten kostengünstige, stationäre Abdeckung für Grenzstreifen, leiden jedoch unter Einschränkungen bei widrigen Wetterbedingungen und feindlichen Aktionen, was Behörden in umkämpften Zonen zu angetriebenen Fahrzeugen drängt. Hochaltitude-Pseudosatelliten und solarbetriebene stratosphärische Drohnen, die sich derzeit in der Erprobung befinden, könnten einige geostationäre Satellitenfunktionen ersetzen, indem sie kontinuierliche Bildgebung mit geringerer Latenz zu einem Bruchteil der Kosten eines Orbitalstarts bieten.

Die Einsatzdoktrin verändert sich entsprechend. Militärplaner entwerfen geschichtete Überwachungsraster, in denen Langstrecken-UAVs maritime Überwachung leisten, bemannte Turboprops die Datumbestätigung durchführen und Mikrodrohnen die Aufklärung auf der letzten Meile übernehmen. Kommerzielle Betreiber nutzen denselben Stapel für die Inspektion von Stromleitungen und die Katastrophenbewertung und skalieren je nach Situation von ballongestützten Radios bis hin zu Quadkoptern. Der Markt für luftgestützte Überwachung tendiert daher zu offenen Architektur-Zellen, die Missionskits über Gewichtsklassen hinweg aufnehmen können, und stellt sicher, dass einzelne Beschaffungslinien mehrere Risikoumgebungen und regulatorische Regime unterstützen.

Nach Komponente: Softwareverarbeitung treibt Fähigkeiten der nächsten Generation voran

Hardware beherrscht noch immer 39,12 % der Ausgaben, doch die stärkste Wertschöpfung liegt nun im Code. Software und Datenverarbeitung wächst mit einer CAGR von 6,67 %, angetrieben durch algorithmische Upgrades, die neue Missionsprofile ohne Änderungen an der Zelle erschließen. Luftgestützte Frühwarnradare bilden weiterhin das Rückgrat nationaler Luftverteidigungsnetze, doch künstliche Intelligenz filtert nun Radarclutter in Echtzeit und deckt schwer erkennbare Eindringlinge auf, die früheren Generationen entgangen sind. Führungs- und Kontrollsysteme verknüpfen unterschiedliche Sensorfeeds, während sichere Kommunikation nahezu latenzfreie Verbindungen mit Bodenkommandeuren aufrechterhält.

Modularität verkürzt die Technologieauffrischungsintervalle; Nutzer können containerisierte Mikrodienste auf Legacy-Flugzeugen installieren und Fähigkeitszyklen auf zweijährige Patches statt auf einmal-pro-Jahrzehnt-Nachrüstprogramme ausrichten. Anbieter verstärken diesen Wandel durch abonnementbasierte Analysepakete und wandeln kapitalintensive Beschaffungen in skalierbare Betriebsausgaben um. Da Software auch als Cyber-Angriffsfläche dient, legen Lufttüchtigkeitsbehörden strenge Verifizierungs- und Validierungsprotokolle fest, was wiederum die Nachfrage nach digitalen Zwillingsmodellen ankurbelt, die Patches vor dem Feldeinsatz erproben.

Nach Anwendung: Umweltüberwachung entwickelt sich zum Wachstumstreiber

Aufklärung, Überwachung und Erkundung entfielen im Jahr 2024 auf 53,41 % des Marktvolumens der luftgestützten Überwachung, verankert durch Verteidigungs- und Heimatschutzaufgaben. Dennoch wächst die Umweltüberwachung mit einer CAGR von 6,13 %, da Regulierungsbehörden eine unabhängige Überprüfung von Emissionen, Fischbeständen und Waldbrandrisiken vorschreiben. Autonome Plattformen mit hyperspektralen Sensoren helfen Behörden, Schadstofffahnen zu erfassen, während drohnengestütztes LiDAR Infrastrukturschäden nach Stürmen innerhalb von Stunden kartiert. Doppelverwendungsflexibilität ermöglicht es Verteidigungsflotten, auf humanitäre Missionen umzuschwenken, was die Ressourcennutzung und politische Akzeptanz verbessert.

Such- und Rettungsaktionen, Grenzpatrouillen und Katastrophenmanagement fügen sich in dieses Bild ein. Jede profitiert von dauerhafter, hochauflösender Bildgebung, die an Kommandoposten oder direkt an die Handgeräte der Ersthelfer gestreamt wird. Kommerzielle Betreiber, die in diesen Mehrzwecknutzlasten Wert finden, erschließen private Einnahmequellen, die Verteidigungsausgabenzyklen abfedern und den Markt für luftgestützte Überwachung über seinen traditionellen militärischen Kern hinaus erweitern.

Nach Endnutzer: Kommerzielle Einführung beschleunigt sich

Verteidigungseinrichtungen besitzen noch immer 62,89 % der Verträge, doch gewerbliche und zivile Kunden verzeichnen die lebhafteste CAGR von 7,49 %. Annualisierte Kosteneinsparungen, Dateninhaberschaften und wachsende Agenden zur unternehmerischen Verantwortung treiben die Einführung in den Bereichen Energie, Versicherung und Logistik voran. Heimatschutzbehörden überbrücken die Lücke, indem sie Doppelverwendungsdrohnen beschaffen, die tagsüber Häfen patrouillieren und nachts bei der Sturmhilfe unterstützen. Da Versicherungszeichner auf granulare Katastrophenbilder bestehen, bevor sie Ansprüche begleichen, leasen Versorgungsunternehmen und Kommunen Flugstunden statt Flotten zu erwerben, was ein "ISR als Dienst"-Teilsegment entstehen lässt, das die Marktdurchdringung der luftgestützten Überwachung erweitert.

Öffentlich-private Partnerschaften glätten die Beschaffung durch Bündelung von Wartungs- und Ausbildungsfunktionen und reduzieren den Overhead für kleine Behörden. Gleichzeitig entwickeln sich Vorschriften weiter, um höhere Nutzlasten und längere Reichweiten zu erlauben, die einst als militärisch eingestuft wurden, und geben Herstellern Anreize, Zellen für nichtmilitärische Aufgaben anzupassen, ohne auf Robustheit zu verzichten.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Marktanteil von 36,87 % an der luftgestützten Überwachung dank ausgereifter Lieferketten, stabiler Verteidigungsbudgets und innovationsfreundlicher Ökosysteme. Programme wie das Aerostat-Netzwerk im Wert von 4,2 Milliarden USD veranschaulichen die Präferenz der Region für dauerhafte Weitbereichsabdeckungslösungen. Die Vereinigten Staaten ergänzen Aerostaten mit UAV-Flotten, wie der V-BAT-Vertrag im Wert von 198 Millionen USD zeigt, der Senkrechtstart-Ressourcen in maritime Patrouillenbasen integriert. Kanada fördert ergänzende Überwachung durch Initiativen zur Küstenbereichskenntnis, während Mexiko an gemeinsamen Sensorkorridor entlang der Südgrenze zusammenarbeitet.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 5,91 % bis 2030. Japan erhöhte die Verteidigungsmittel um 59 Milliarden USD, um Frühwarnfähigkeiten zu stärken, und Chinas SS-UAV-Mutterschiff-Prototypen veranschaulichen einheimische Ambitionen, die Überwachung über Hoheitsgewässer hinaus zu projizieren. Indiens Kauf von 12 AWACS und drei I-STAR-Flugzeugen erweitert die luftgestützte Abdeckung über gebirgige Grenzen und verdeutlicht, wie regionale Redundanzen entstehen, um Konkurrenten abzuschrecken. Australien und Südkorea verstärken die Nachfrage durch gemeinsame Entwicklungspakte, die Technologietransfer sichern und Interoperabilitätsziele erfüllen.

Europa verzeichnet stetigere Zuwächse, unterstützt durch kollektive Beschaffungsrahmen und NATO-Modernisierungsantriebe. Frankreichs Erwerb von Schwedens GlobalEye unterstreicht die grenzüberschreitende Zusammenarbeit bei Führungs- und Kontrollstandards, während Airbus' A321MPA-Programm alternde Atlantique-2-Flotten durch sensorenreiche Jets ersetzt, die auf zukünftige unbemannte Partner ausgerichtet sind. Kontinentale Initiativen wie die Eurodrone bereiten den Boden für einheitliche Doktrinen, auch wenn einzelne Staaten Nischenfähigkeiten verfolgen, die auf arktische, mediterrane oder baltische Schauplätze zugeschnitten sind. Anderswo priorisieren Golfstaaten und nordafrikanische Nationen Küstenradar-Aerostaten und MALE-Drohnen zur Sicherung von Schifffahrtsrouten, während südamerikanische Luftstreitkräfte sich auf die Überwachung von Waldbränden und die Drogenbekämpfung konzentrieren und dabei oft überschüssige westliche Systeme nutzen, die mit neuer Missionselektronik ausgestattet wurden.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei etablierte Luft- und Raumfahrtintegratoren die meisten hochwertigen Verteidigungsverträge kontrollieren, während agile Neueinsteiger kommerzielle Nischen besetzen. Lockheed Martin, Northrop Grumman und Airbus nutzen bewährte Fertigungsökosysteme und Exportfinanzierung, um ihre Marktstellung zu verteidigen, stehen aber agilen Herausforderern wie Shield AI gegenüber, die autonome Softwareschichten anbieten, die mit mehreren Zellen interoperabel sind. Etablierte Anbieter reagieren durch Partnerschaften mit KI-Spezialisten, wie Saabs Zusammenarbeit mit Helsing zeigt, um maschinelles Lernen in die Arexis-Sensorsuite einzubetten.

Strategische Maßnahmen betonen die vertikale Integration von Datenverarbeitungsstapeln; Akteure, die Cloud-Analyseunternehmen erwerben, können End-to-End-Lösungen statt nur Hardware vermarkten. Patentanmeldungen zu Schwarmintelligenz und hybriden Luft-Unterwasser-Fahrzeugen deuten auf künftige Brüche in der Wettbewerbsordnung hin, bei denen Plattformvielseitigkeit die Massenproduktion überwiegt. Gleichzeitig investieren Komponentenlieferanten in strahlungsgehärtete Prozessoren und sichere Datenlink-Chipsätze, um sich an Zero-Trust-Architekturen anzupassen und sich tiefer in Wertschöpfungsketten einzubetten.

Kommerzielles Wachstum schafft Raum für dienstleistungsorientierte Modelle, bei denen Betreiber Sensorzeit leasen und damit Satelliten-Fernerkundungsabonnements nachahmen. Dieser Wandel setzt reine Hardware-Anbieter unter Druck, sich in Analyse-, Wartungs- und Pilotenausbildungstöchter zu diversifizieren und Einnahmen über Beschaffungstiefs hinweg zu glätten. Insgesamt verschärft sich der Wettbewerb um Software-Upgradierbarkeit und Gesamtbetriebskostenmetriken statt um Geschwindigkeit oder Gipfelhöhe allein, was die Differenzierung im gesamten Markt für luftgestützte Überwachung neu gestaltet.

Marktführer der Branche für luftgestützte Überwachung

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Airbus SE

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Airbus lieferte Spaniens erstes C295-Seeüberwachungsflugzeug im Rahmen des 1,695 Milliarden EUR-Programms aus und stärkte damit Europas souveräne maritime Abdeckung.

- Juli 2025: Airbus Defence and Space gewann Frankreichs A321MPA-Vertrag zur Ablösung der Atlantique 2 und integrierte Thales-Sensoren für die U-Boot-Bekämpfung.

- Juni 2025: Frankreich bestellte vier GlobalEye-Flugzeuge von Saab zur Modernisierung der luftgestützten Frühwarnfähigkeiten und stärkte damit die französisch-schwedischen Verteidigungsbeziehungen.

- Juni 2025: Indien genehmigte 1,5 Milliarden USD für drei einheimische I-STAR-Spionageflugzeuge zur Stärkung der Präzisionsschlag-Aufklärung.

Berichtsumfang des globalen Marktes für luftgestützte Überwachung

| Starrflügelflugzeuge |

| Drehflügelflugzeuge |

| Unbemannte Luftfahrzeuge (UAV) |

| Aerostaten |

| Hochaltitude-Pseudosatelliten (HAPS) |

| Sensoren und Nutzlasten |

| Luftgestützte Frühwarnradare |

| Kommunikationssysteme |

| Führungs- und Kontrollsysteme |

| Software und Datenverarbeitung |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Suche und Rettung (SAR) |

| Grenz- und Küstenpatrouille |

| Katastrophenmanagement |

| Umweltüberwachung |

| Verteidigung |

| Heimatschutz |

| Gewerbe und Zivilbereich |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Plattform | Starrflügelflugzeuge | ||

| Drehflügelflugzeuge | |||

| Unbemannte Luftfahrzeuge (UAV) | |||

| Aerostaten | |||

| Hochaltitude-Pseudosatelliten (HAPS) | |||

| Nach Komponente | Sensoren und Nutzlasten | ||

| Luftgestützte Frühwarnradare | |||

| Kommunikationssysteme | |||

| Führungs- und Kontrollsysteme | |||

| Software und Datenverarbeitung | |||

| Nach Anwendung | Aufklärung, Überwachung und Erkundung (ISR) | ||

| Suche und Rettung (SAR) | |||

| Grenz- und Küstenpatrouille | |||

| Katastrophenmanagement | |||

| Umweltüberwachung | |||

| Nach Endnutzer | Verteidigung | ||

| Heimatschutz | |||

| Gewerbe und Zivilbereich | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für luftgestützte Überwachung im Jahr 2025?

Er beläuft sich auf 6,47 Milliarden USD, mit einer Dynamik in Richtung 8,45 Milliarden USD bis 2030.

Welcher Plattformtyp führt die aktuelle Beschaffung an?

UAVs führen das Feld mit einem Anteil von 45,34 % an, was ihre kosteneffiziente Ausdauer widerspiegelt.

Welche Region weist die höchste Wachstumsrate auf?

Asien-Pazifik verzeichnet den schnellsten Anstieg mit einer CAGR von 5,91 % bis 2030.

Welcher Anwendungsbereich wächst außerhalb der Verteidigung am schnellsten?

Umweltüberwachung führt die zivile Einführung mit einer CAGR von 6,13 % an.

Wie beeinflussen Kosten Beschaffungsentscheidungen?

Hohe Lebenszykluskosten veranlassen Käufer, modulare Upgrades und Dienstleistungs-Leasingmodelle gegenüber dem direkten Eigentum zu bevorzugen.

Welcher Technologiewandel gestaltet die Fähigkeiten am stärksten um?

KI-gestützte Mehrfachsensor-Fusion verkürzt den Aufklärungszyklus und ermöglicht die Bedrohungsklassifizierung im Flug ohne Abhängigkeit von Bodenknoten.

Seite zuletzt aktualisiert am: