Marktgröße und Marktanteil für Robotik und drohnenbasierte ZfP

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

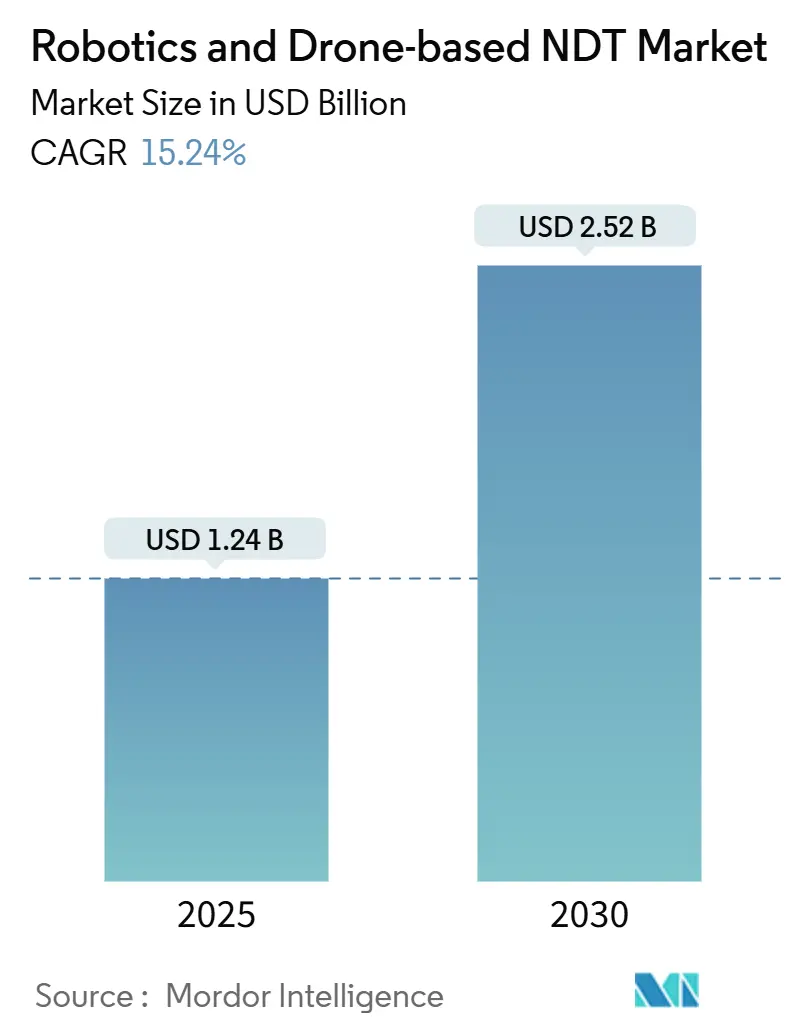

| Marktgröße (2025) | 1.24 Milliarden US-Dollar |

| Marktgröße (2030) | 2.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Robotik und drohnenbasierte ZfP von Mordor Intelligence

Die Marktgröße für Robotik und drohnenbasierte ZfP wird bis 2030 voraussichtlich 2,52 Milliarden USD erreichen, was einer CAGR von 15,24 % gegenüber 1,24 Milliarden USD im Jahr 2025 entspricht. Der Anstieg ist auf dringende Sicherheitsvorschriften für alternde Pipelines, kostensparende Programme zur vorausschauenden Wartung sowie auf künstliche Intelligenz gestützte Inspektionsalgorithmen zurückzuführen, die Entscheidungszyklen verkürzen. Betreiber von Energieinfrastrukturen verlagern ihre Budgets auf automatisierte Systeme, die verhindern, dass Techniker toxischen, explosiven oder stark strahlungsbelasteten Umgebungen ausgesetzt werden. Plattformen, die Ultraschall-, Thermografie- und Bildsensoren kombinieren, übertragen nahezu in Echtzeit Daten an Cloud-Analyse-Suiten und beschleunigen so die Ursachenanalyse. Die Wettbewerbsintensität nimmt zu, da spezialisierte Robotikunternehmen, große Inspektionsdienstleister und Software-Start-ups darum wetteifern, Hardware, Analysen und regulatorisches Fachwissen zu schlüsselfertigen Angeboten für den Markt für Robotik und drohnenbasierte ZfP zu bündeln.

Wichtigste Erkenntnisse des Berichts

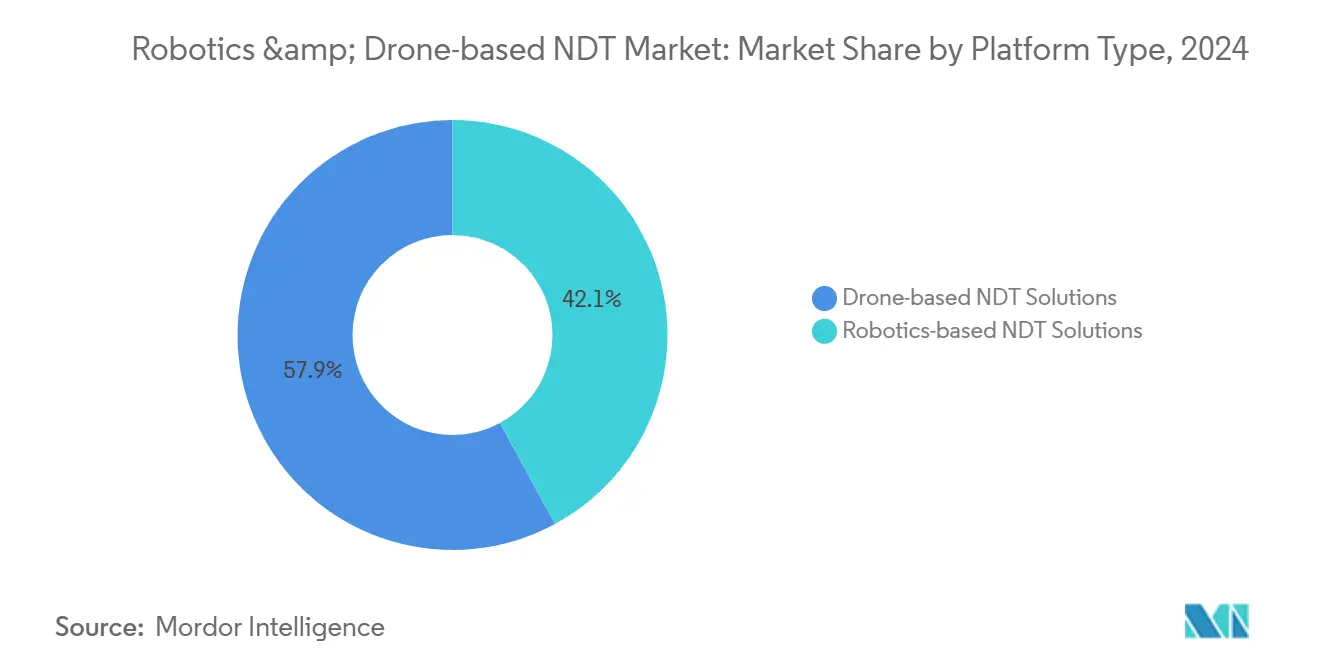

- Nach Plattformtyp hielten drohnenbasierte Lösungen im Jahr 2024 einen Marktanteil von 57,9 % am Markt für Robotik und drohnenbasierte ZfP, während robotikbasierte Lösungen bis 2030 mit einer CAGR von 18,4 % wachsen sollen.

- Nach Prüfmethode wird die Ultraschallprüfung voraussichtlich mit einem Umsatzanteil von 34,2 % im Jahr 2024 führend sein; Thermografie und Infrarotprüfung werden bis 2030 voraussichtlich mit einer CAGR von 16,1 % wachsen.

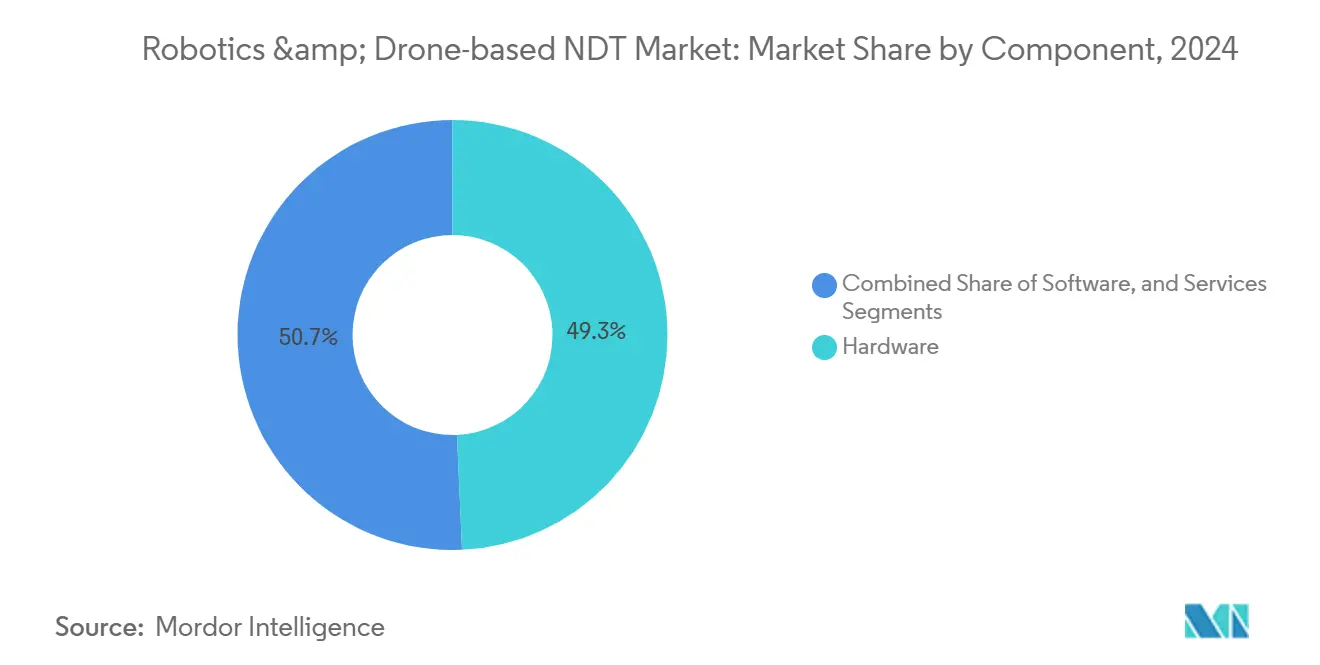

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 49,3 % der Marktgröße für Robotik und drohnenbasierte ZfP auf Hardware, während Software bis 2030 voraussichtlich eine CAGR von 19,2 % verzeichnen wird.

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Anteil von 27,4 % auf den Öl- und Gassektor; der Automobil- und Transportsektor wird jedoch voraussichtlich das stärkste Wachstum mit einer CAGR von 17,4 % zwischen 2025 und 2030 verzeichnen.

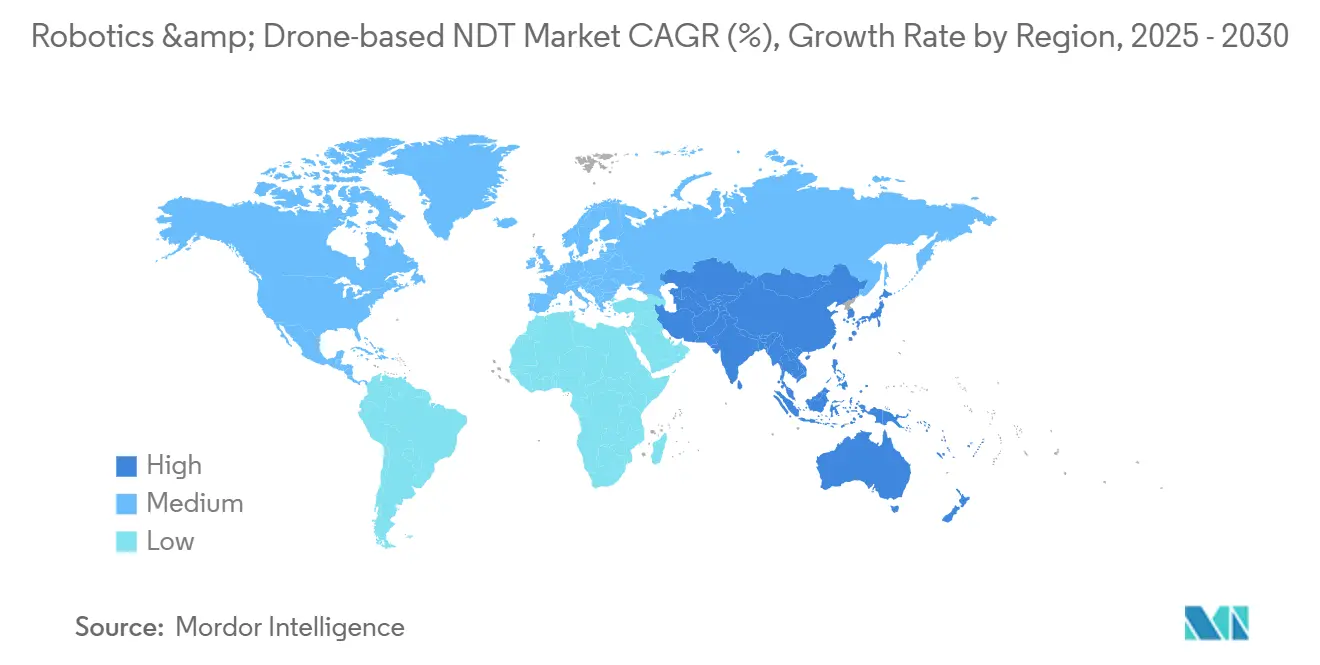

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38,3 %, während die Region Asien-Pazifik bis 2030 voraussichtlich mit einer CAGR von 16,5 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Robotik und drohnenbasierte ZfP

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Einsatz automatisierter Inspektion in gefährlichen Umgebungen | +3.2% | Global, mit Schwerpunkt in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmend alternde Infrastruktur bei Öl- und Gaspipelines | +2.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Kostensenkung durch Modelle zur vorausschauenden Wartung als Dienstleistung | +2.1% | Global, frühe Einführung in Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Drohnenvorschriften erleichtern BVLOS-Operationen | +1.9% | Nordamerika und Europa, schrittweise Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Integration von Digitalen-Zwilling-Plattformen mit ZfP-Daten | +1.7% | Global, angeführt von fortgeschrittenen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Nachfrage nach sichereren Inspektionspraktiken | +1.4% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Einsatz automatisierter Inspektion in gefährlichen Umgebungen

Industrieanlagen setzen zunehmend Roboter und Drohnen ein, um Personal aus engen Räumen zu entfernen, in denen toxische Gase, hohe Temperaturen und ionisierende Strahlung herrschen. Die Behörde für Arbeitssicherheit und Gesundheitsschutz verzeichnete zwischen 2011 und 2018 1.030 Todesfälle in engen Räumen, die auf traditionelle Zugangsmethoden zurückzuführen sind, was zu einer verstärkten Durchsetzung von Compliance-Vorschriften geführt hat.[1]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Sicherheitsstandards für enge Räume”, osha.gov Petrochemische Anlagen und Kernkraftbetreiber setzen Kriechroboter ein, die in der Lage sind, Lücken von sechs Zoll zu durchqueren und dabei Ultraschall- und Röntgensonden zu tragen. Bordeigene 4K-Kameras und Umgebungssensoren übertragen verschlüsselte Daten an Leitstellen, sodass Vorgesetzte sofort eingreifen können, wenn Risikoschwellenwerte überschritten werden. Betriebsteams berichten von einer Reduzierung der Aufgabenzeit um 60 %, wenn automatisierte Inspektion Seilzugangsteams ersetzt. Echtzeit-Streaming speist zudem Digitale-Zwilling-Modelle, die Korrosionsraten aktualisieren und eine evidenzbasierte Wartungsbudgetierung im Markt für Robotik und drohnenbasierte ZfP unterstützen.

Zunehmend alternde Infrastruktur bei Öl- und Gaspipelines

Mehr als 70 % der nordamerikanischen Pipelines überschreiten ihre ursprüngliche Auslegungslebensdauer von 30 Jahren – eine Realität, die durch 1.377 Vorfälle und Sachschäden in Höhe von 1,2 Milliarden USD im Jahr 2023 unterstrichen wird.[2]Behörde für Pipeline- und Gefahrgutverkehrssicherheit, „Pipeline-Vorfallberichte”, phmsa.dot.gov Drohnengestützte Thermografiekameras identifizieren Hotspots, die auf Beschichtungsversagen hinweisen, während Ultraschall-Kriechroboter den Wanddickenverlust validieren, ohne den Durchfluss zu unterbrechen. Europäische Betreiber stehen vor vergleichbaren Risiken, da Leitungen aus der Sowjetära kritische Schwellenwerte erreichen. Automatisierte Inspektion senkt die Lebenszykluskosten, da der Ersatz im Durchschnitt 3 Millionen USD pro Meile kostet, während Inspektionsprogramme weniger als 5 % dieses Betrags kosten. In Kombination mit maschineller Lerntrend-Analyse können Betreiber Neubeschichtungen oder Muffentreparaturen genau dann einplanen, wenn die verbleibende Festigkeit unter die regulatorischen Grenzwerte fällt – eine Praxis, die im Markt für Robotik und drohnenbasierte ZfP zunehmend an Bedeutung gewinnt.

Kostensenkung durch Modelle zur vorausschauenden Wartung als Dienstleistung

Hersteller wechseln von reaktiven Reparaturen zu abonnementbasierten Überwachungsverträgen, bei denen autonome Plattformen in vordefinierten Intervallen eingesetzt werden. McKinsey schätzt, dass diese datengesteuerten Vereinbarungen ungeplante Ausfallzeiten um bis zu 50 % reduzieren. Integrierte Internet-der-Dinge-Gateways übertragen Sensormesswerte an unternehmensweite Asset-Systeme und erzeugen Warnmeldungen, die Teilebeschaffung, Personaleinsatz und Produktionsplanung aufeinander abstimmen. Analyse-Engines können Lagerverschleiß nun bis zu sechs Monate im Voraus erkennen, sodass Einkaufsteams Mengenrabatte aushandeln können. Dieses Nutzungsbasierte Modell beseitigt Kapitalbarrieren für mittelgroße Fabriken, die sich bisher keine Roboter leisten konnten. Die daraus resultierende Demokratisierung beschleunigt die allgemeine Einführung und stärkt das nachhaltige Wachstum im Markt für Robotik und drohnenbasierte ZfP.

Drohnenvorschriften erleichtern BVLOS-Operationen

Eine harmonisierte Regulierungslandschaft erweitert die Flugbereiche über die Sichtlinie hinaus. Die Bundesluftfahrtbehörde hat seit 2024 mehr als 15.000 BVLOS-Missionen genehmigt, wobei die Inspektion von Energieanlagen alle Kategorien anführt.[3]Bundesluftfahrtbehörde, „Operationen jenseits der Sichtlinie”, faa.gov Die Europäische Agentur für Flugsicherheit folgte 2024 und ermöglicht es Drohnen, Grenzen ohne redundante Genehmigungen zu überqueren. Langstrecken-Quadkopter patrouillieren nun 200 Meilen lange Öl-Hauptleitungen in einem einzigen Einsatz – eine Leistung, die früher Hubschrauber und mehrtägige Bodengänge erforderte. Versorgungsunternehmen berichten von 80 % Kosteneinsparungen und monatlichen Inspektionsfrequenzen im Vergleich zu jährlichen Plänen vor der BVLOS-Genehmigung. Da Regulierungsbehörden im Asien-Pazifik-Raum ähnliche Ausnahmegenehmigungen einführen, wird die Nachfrage nach Langzeit-Drohnen steigen und BVLOS als zentralen Wachstumshebel im Markt für Robotik und drohnenbasierte ZfP festigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Nutzlastkapazität beeinflusst die Sensorauswahl | -2.1% | Global, am stärksten bei Offshore- und Fernbetriebsanwendungen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für fortschrittliche Robotiksysteme | -1.8% | Schwellenmärkte und kleine und mittlere Unternehmen weltweit | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Bedenken hinsichtlich des geistigen Eigentums bei Cloud-Analysen | -1.3% | Global, stärkste Auswirkung in der Verteidigungs- und Luft- und Raumfahrtbranche | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Fernbedienern für ZfP | -1.1% | Global, am schwerwiegendsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Nutzlastkapazität beeinflusst die Sensorauswahl

Die meisten kommerziellen Drohnen haben eine Nutzlastkapazität von 10–15 Pfund, was Kompromisse zwischen Flugdauer und Sensorvielfalt erzwingt. Röntgenkassetten und hochelementige Ultraschallarrays überschreiten häufig die Gewichtsgrenzen, was bedeutet, dass mehrere Einsätze geflogen oder eine geringere Diagnoseabdeckung akzeptiert werden muss. Die Amerikanische Gesellschaft für zerstörungsfreie Prüfung dokumentierte Fälle, in denen Bediener Anomalien übersahen, weil optimale Sensorkombinationen innerhalb der Gewichtsbeschränkungen nicht möglich waren. Offshore-Windkraftinspektionen verdeutlichen die Herausforderung: Turbinen erfordern Langstreckenflug sowie Infrarot-, Ultraschall- und LiDAR-Daten, doch der Batterieentladung beschleunigt sich mit jedem zusätzlichen Pfund. Fortschritte bei der Brennstoffzellenantriebstechnik und leichten Verbundgehäusen sind vielversprechend, aber bis diese skalieren, werden Nutzlastgrenzen die Umsatzrealisierung in bestimmten hochwertigen Nischen des Marktes für Robotik und drohnenbasierte ZfP dämpfen.

Hohe Anfangsinvestitionen für fortschrittliche Robotiksysteme

Voll ausgestattete Kriech- oder Schlangenroboter kosten 500.000 bis 2 Millionen USD, ohne Bedienzertifizierung und jährliche Wartungsverträge. Der Internationale Verband der Robotik bestätigte, dass Unternehmen mit weniger als 500 Mitarbeitern die Finanzierung als primäres Hindernis für die Einführung nennen.[4]Internationaler Verband der Robotik, „Bericht zur Einführung von Industrierobotern”, ifr.org Leasing- und Robotikals-Dienstleistung-Vereinbarungen mildern den Preisschock, aber mehrjährige Verpflichtungen schrecken Unternehmen ab, die sich um eine schnelle technologische Veralterung sorgen. Hersteller in Schwellenmärkten sind zudem mit Wechselkursschwankungen konfrontiert, die Kreditraten in die Höhe treiben. Diese Kapitalhürden verlängern die Verkaufszyklen, insbesondere bei Einsätzen außerhalb regulierter Sektoren, in denen Kapitalrendite-Kennzahlen nicht gesetzlich vorgeschrieben sind. Bis die Hardwarekosten sinken oder die Finanzierungsoptionen ausgeweitet werden, wird die Einführung bei kleinen und mittleren Unternehmen langsamer verlaufen, als die Gesamtprognosen für den Markt für Robotik und drohnenbasierte ZfP vermuten lassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Robotik gewinnt an Präzision, während Drohnen die Abdeckung skalieren

Der Markt für Robotik und drohnenbasierte ZfP erzielte im Jahr 2024 57,9 % seines Umsatzes mit Drohnenplattformen, angetrieben durch den schnellen Einsatz und die weiträumige Reichweite dieser Plattformen. Robotiksysteme verzeichnen das schnellste Segmentwachstum mit einer CAGR von 18,4 % bis 2030, was die Nachfrage nach präzisionsgesteuerten Inspektionen in Kesseln, Druckbehältern und Kernreaktoren widerspiegelt, wo eine millimetergenaue Positionierung entscheidend ist. Die Turbinenschaufel-Kriechroboter von General Electric lokalisieren Mikrorisse, die Luftaufnahmen nicht auflösen können, und bestätigen damit den hohen Stellenwert deterministischer Bewegung. Hersteller haben begonnen, Flotten zu hybridisieren, sodass Drohnen externe Überprüfungen durchführen, während angebundene Roboter Innennahtschweißungen übernehmen, um die Inspektionsvollständigkeit zu maximieren. Die Softwarekonvergenz bedeutet, dass ein einziges Dashboard nun Flugpfade, Kriechroboterrouten und Analysen orchestriert und Datensilos verkleinert. Mit der Reifung von Bildverarbeitungs-Pipelines auf Basis künstlicher Intelligenz werden RobotikRückkopplungsschleifen Schlupf oder Vibrationen selbst korrigieren und die Wahrscheinlichkeit der Fehlererkennung weiter verbessern. Solche Fortschritte erklären, warum Kapitalbudgets in risikoreichen Branchen auf Robotik verlagert werden, trotz der aktuellen Dominanz von Drohnen im breiteren Markt für Robotik und drohnenbasierte ZfP.

Robotikplattformen bieten zudem unbegrenzte Betriebszeit bei kabelgebundener Stromversorgung und ermöglichen so eine kontinuierliche Qualitätskontrolle in der Produktionslinie. Im Gegensatz dazu sind Drohnen weiterhin an Batterien gebunden, obwohl neue Wasserstoff-Brennstoffzellen eine dreistündige Ausdauer für die Inspektion linearer Infrastruktur versprechen. Die regulatorische Kontrolle bevorzugt bodennahe Roboter an gefährlichen Standorten, da sie das Luftraumrisiko reduzieren und die Versicherungszeichnung vereinfachen. Durchschnittliche Amortisationszeiten fallen unter 24 Monate, wenn Roboter Gerüstaufbau und Genehmigungen für enge Räume ersetzen. Diese Wirtschaftlichkeit untermauert die erwartete Anteilsverschiebung: Branchenakteure erwarten, dass Robotik bis 2030 mehr als 45 % der Segmenterlöse ausmachen wird, was die pluralistische Entwicklung des Marktes für Robotik und drohnenbasierte ZfP bestätigt.

Nach Prüfmethode: Ultraschallzuverlässigkeit trifft auf Thermografiegeschwindigkeit

Ultraschallsonden machten im Jahr 2024 34,2 % des Umsatzes aus, hauptsächlich getrieben durch Anwendungen in der Wanddickenmessung bei Öl und Gas sowie der Schweißnahtvalidierung in der Luft- und Raumfahrt. Die quadratische Mittelwertgenauigkeit der Methode und ihre Fähigkeit, die Fehlertiefe zu quantifizieren, machen sie für hochintegre Komponenten unverzichtbar. Infrarot-Thermografie wächst mit der schnellsten Rate, einer CAGR von 16,1 %, da die Kernauflösung auf 0,1 °C sinkt und frühe elektrische Fehler aufdeckt, die für Ultraschall unsichtbar sind. Klassifizierungsmodelle auf Basis künstlicher Intelligenz analysieren nun Wärmebilder in Echtzeit und markieren Hotspots, die auf Materialermüdung oder lose Verbindungen hinweisen. Dieser Geschwindigkeitsvorteil spricht Hersteller von Automobilbatterien an, die nach fehlerfreien Zelllinien streben.

Radiografische Röntgenprüfung bleibt im Verteidigungsbereich unverzichtbar, wo Gussteile und Verbundlaminate Hohlräume verbergen können, die für Oberflächenmethoden unerreichbar sind. Wirbelstromarrays können Beschichtungen ohne Oberflächenvorbereitung durchdringen und sind daher für die Kartierung von Flugzeugrumpfkorrosion beliebt. Visuelle Prüfung profitiert von HD-Optik und LED-Beleuchtung, die die Aufnahme bei schlechten Lichtverhältnissen verbessern, während Schallemissionssensoren die Rissausbreitung während Druckversuchen erkennen. Der multidisziplinäre Ansatz ist in den neuesten Leitlinien der Internationalen Organisation für Normung kodifiziert, die empfiehlt, für sicherheitskritische Anlagen mindestens zwei Modalitäten zu kombinieren. Anbieter, die Mehrfachsensor-Nutzlasten bündeln, sind daher besser positioniert, um Aufträge im sich entwickelnden Markt für Robotik und drohnenbasierte ZfP zu gewinnen.

Nach Komponente: Software überholt Hardware bei der Wertschöpfung

Hardware repräsentierte im Jahr 2024 noch 49,3 % der Kategorieumsätze, aber Softwareerlöse wachsen mit einer CAGR von 19,2 %, da der Wert nun in der Dateninterpretation und nicht in der Datenerfassung liegt. Cloud-Analyse-Engines verknüpfen mehrere Inspektionsläufe zu einheitlichen Digitalen Zwillingen und ermöglichen Ausfallsimulationen mit 95 % Konfidenz. Algorithmen identifizieren Anomalien und generieren automatische Arbeitsaufträge, die in Wartungsplanungsmodule einfließen. Risikobasierte Inspektionsmatrizen, die in die Software eingebettet sind, ordnen Defekte nach Konsequenz und Wahrscheinlichkeit ein und unterstützen die Einhaltung der ISO-55000-Normen für das Asset-Management.

Dienstleistungsbereiche, einschließlich Bedienerschulung und Flottenunterhalt, machen wachsende Rentenströme aus, die den Margenrückgang bei Hardware abfedern. Einige RobotikOEMs führen nun mit Software-als-Dienstleistung-Angeboten, bündeln Geräte zum Selbstkostenpreis, um mehrjährige Analysegebühren zu sichern. Echtzeit-Dashboards schlüsseln den Durchsatz nach Asset-Typ, Geografie und Zeitstempel auf und decken O-Ring-Ermüdungstrends auf, die Unternehmensingenieure standortübergreifend benchmarken können. Mit der Ausweitung von 5G-Netzen wird die Edge-Verarbeitung auf Drohnen Datensätze vorfiltern und nur Ausnahmen in die Cloud übertragen. Diese verteilte Architektur senkt Bandbreitenkosten und stärkt die Cybersicherheitslage, was die Unternehmensintegration im Markt für Robotik und drohnenbasierte ZfP beschleunigt.

Nach Endverbraucherbranche: Öl und Gas dominiert heute, Automobil beschleunigt morgen

Öl- und Gasbetreiber trugen im Jahr 2024 27,4 % des Umsatzes bei, hauptsächlich aufgrund der umfangreichen Pipelinelängen und der mit Lecks verbundenen Strafen. Integritätsmanagemenprogramme schreiben zunehmend autonome Kriechroboter für interne Schweißnahtscans alle sechs Monate vor, gegenüber jährlichen Plänen vor fünf Jahren. Gleichzeitig setzen große Raffinerien drohnenbasierte Gasleckerkennung ein, um Methanemissionsvorschriften einzuhalten. Diese Verpflichtungen halten Öl und Gas als größten Ausgabenbereich, doch die CAGR-Aussichten moderieren sich, da installierte Flotten reifen.

Automobilwerke werden bis 2030 die meisten zusätzlichen Umsätze durch Inspektionen von Elektrofahrzeug-Batteriesätzen und Lidar-Sensorkalibrierungen hinzufügen. Batterielinien erfordern zerstörungsfreie Zellausgleichsprüfungen, die in unter 30 Sekunden pro Modul mit robotischer Ultraschallprüfung abgeschlossen werden können. Programme für autonome Fahrzeuge schreiben strenge Integritätsprüfungen für Sensorabdeckungen vor, die Infrarotdrohnen ohne Demontage von Prototypenfahrzeugen durchführen. Die Luft- und Raumfahrt- sowie Verteidigungssegmente halten Premium-Preise für Computertomografie-Scans kritischer Gussteile aufrecht, während Stromerzeugungsversorger strahlungstolerante Roboter in Hochfluss-Reaktorbehältern einsetzen. Chemische und petrochemische Hersteller bleiben frühe Anwender von explosionsgeschützten Robotern. Insgesamt dämpft die Branchenvielfalt die zyklische Exposition und stärkt den langfristigen Ausblick für den Markt für Robotik und drohnenbasierte ZfP.

Geografische Analyse

Nordamerika machte im Jahr 2024 38,3 % des Umsatzes aus, angetrieben durch ausgereifte Vorschriften und umfangreiche Altinfrastruktur. Die Integritätsvorschriften der Behörde für Pipeline- und Gefahrgutverkehrssicherheit erfordern wiederkehrende Smart-Pigging-Diagnosen; jedoch veranlassen unerreichbare Bögen und T-Stücke Betreiber dazu, externe Kriechroboter in Betracht zu ziehen. Versorgungsunternehmen nutzen zudem die BVLOS-Ausnahmegenehmigungen der Bundesluftfahrtbehörde, um Hochspannungskorridore monatlich zu inspizieren und Hubschrauberflüge um 75 % zu reduzieren. Regionale Anbieter bieten schlüsselfertige Compliance-Pakete an, die Datenarchive integrieren, Audits vereinfachen und die nordamerikanische Vorherrschaft im Markt für Robotik und drohnenbasierte ZfP stärken.

Die Region Asien-Pazifik wächst mit der schnellsten Rate, einer CAGR von 16,5 % bis 2030, angetrieben durch den Ausbau der Infrastruktur im Rahmen der Belt-and-Road-Initiative und die Hochskalierung der Fertigung. China schreibt Ultraschall-Strukturgesundheitsprüfungen für alle neuen petrochemischen Tanks vor und treibt so Volumenbestellungen für inländische Drohnenhersteller an. Indiens Ziel von 500 GW erneuerbarer Kapazität bis 2030 treibt die Nachfrage nach Windturm- und Solarparkinspektionen an. Südostasiatische Raffinerien übernehmen Pay-per-Scan-Verträge, um die Zertifizierungsanforderungen ihrer Exportkunden zu erfüllen. Staatliche Innovationsfonds subventionieren lokale RobotikStart-ups und erhalten so den Preiswettbewerb, der die Einführung dieser Technologien beschleunigt.

Europa liegt zwischen den beiden Extremen, aber seine Grüner-Deal-Politiken lenken Kapital in Offshore-Wind- und Wasserstoffpipelines, die modernste Inspektionslösungen erfordern. Deutschlands Automobilkonzerne setzen In-Line-Thermografie ein, um die Qualität in Lackierwerken sicherzustellen, während Frankreichs Kernreaktoren strahlungsgehärtete Kriechroboter für Behälterinnenräume einsetzen. Die grenzüberschreitende Harmonisierung durch die Europäische Agentur für Flugsicherheit beseitigt rechtliche Reibungspunkte und ermöglicht es Dienstleistungsunternehmen, Flotten auf dem gesamten Kontinent zu betreiben. Diese regulatorische Klarheit unterstützt eine stetige, wenn auch moderate, Expansion des Marktes für Robotik und drohnenbasierte ZfP in Europa.

Wettbewerbslandschaft

Der Markt für Robotik und drohnenbasierte ZfP ist mäßig fragmentiert, wobei kein Unternehmen einen bedeutenden Umsatzanteil hält. Gecko Robotics, Flyability, Skydio, Eddyfi Technologies und Terra Drone führen die Rangliste an, aber jedes spezialisiert sich auf unterschiedliche Modalitäten, was eine direkte Eins-zu-eins-Substitution verhindert. Patentanmeldungen haben seit 2020 die Zahl von 2.400 überschritten, was auf aktive Forschungs- und Entwicklungs-Pipelines hindeutet, die sich auf leichtere Sensoren, autonome Navigation und KI-Analysen konzentrieren.

Strategische Fusionen bündeln Fähigkeiten: Eddyfis Übernahme von Advanced NDT Solutions vereint seine elektromagnetischen, Ultraschall- und Kriechroboter-Portfolios; Skydios X10-Einführung adressiert Offshore-Nutzlastbedenken; Terra Drone und Mitsubishi Heavy Industries entwickeln gemeinsam Turbineninspektionsdrohnen, die Mitsubishis Schaufelexpertise nutzen. Diese vertikale Integration stärkt Markteintrittsbarrieren und zwingt kleinere Unternehmen, sich für den Marktzugang zusammenzuschließen.

Partnerschaften zwischen Plattformherstellern und Cloud-Software-Anbietern sind üblich, da Hardware-Differenzierung allein nicht nachhaltig ist. Dienstleister bündeln Schulungen und Datenanalysen als Rentenleistungen, um sinkende Sensormargen auszugleichen. Käufer bevorzugen zunehmend Lieferanten, die End-to-End-Compliance garantieren, was das Ökosystem in Richtung multidisziplinärer Konzerne drängt. Diese Dynamiken fördern den Wettbewerb und lassen gleichzeitig Raum für Innovation, wodurch gesunde Margen im Markt für Robotik und drohnenbasierte ZfP aufrechterhalten werden.

Marktführer in der Branche für Robotik und drohnenbasierte ZfP

Eddyfi Technologies Inc.

Flyability SA

Cyberhawk Innovations Ltd.

Skydio Inc.

Gecko Robotics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Flyability SA sicherte sich eine Series-C-Finanzierung in Höhe von 25 Millionen USD, um strahlungsgehärtete Inspektionsroboter für Kernkraftstandorte in Europa und Nordamerika zu skalieren.

- August 2025: Gecko Robotics Inc. schloss eine fünfjährige Allianz mit Shell plc, um Kletterroboter in 15 Raffinerien einzusetzen und Daten mit Shells Digitalen-Zwilling-Dashboards zu integrieren.

- Juli 2025: Skydio Inc. veröffentlichte die Industriedrohne X10 mit 45 Minuten Ausdauer und einem 20-Pfund-Nutzlastschacht, der auf ZfP-Sensoren zugeschnitten ist.

- Juni 2025: Eddyfi Technologies Inc. erwarb Advanced NDT Solutions für 180 Millionen USD und fügte seinem Portfolio Pipeline-Kriechroboter-Expertise hinzu.

Umfang des globalen Berichts über den Markt für Robotik und drohnenbasierte ZfP

| Robotikbasierte ZfP-Lösungen |

| Drohnenbasierte ZfP-Lösungen |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Visuelle Prüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Hardware |

| Software |

| Dienstleistungen |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Plattformtyp | Robotikbasierte ZfP-Lösungen | ||

| Drohnenbasierte ZfP-Lösungen | |||

| Nach Prüfmethode | Ultraschallprüfung | ||

| Röntgenprüfung | |||

| Magnetpulverprüfung | |||

| Eindringprüfung | |||

| Visuelle Prüfung | |||

| Wirbelstromprüfung | |||

| Schallemissionsprüfung | |||

| Thermografie / Infrarotprüfung | |||

| Computertomografieprüfung | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Luft- und Raumfahrt | |||

| Verteidigung | |||

| Automobil und Transport | |||

| Fertigung und Schwermaschinenbau | |||

| Bau und Infrastruktur | |||

| Chemie und Petrochemie | |||

| Marine und Schiffbau | |||

| Elektronik und Halbleiter | |||

| Bergbau | |||

| Medizinprodukte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Robotik und drohnenbasierte ZfP?

Die Marktgröße für Robotik und drohnenbasierte ZfP beträgt im Jahr 2025 1,24 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate des Marktes bis 2030?

Der Markt wird voraussichtlich mit einer CAGR von 15,24 % wachsen und bis 2030 2,52 Milliarden USD erreichen.

Welcher Plattformtyp wächst am schnellsten?

Robotikbasierte Lösungen werden voraussichtlich mit einer CAGR von 18,4 % wachsen, dem schnellsten unter den Plattformtypen.

Welche Prüfmethode weist die höchste Wachstumsrate auf?

Thermografie und Infrarotprüfung werden bis 2030 voraussichtlich mit einer CAGR von 16,1 % wachsen.

Welche Region wird das stärkste Wachstum verzeichnen?

Die Region Asien-Pazifik wird voraussichtlich mit einer CAGR von 16,5 % wachsen und die regionale Expansion anführen.

Wie gehen Unternehmen mit den Nutzlastbeschränkungen bei Drohnen um?

Hersteller entwickeln leichtere Sensoren, Wasserstoff-Brennstoffzellen und Tragflächen mit höherer Kapazität wie den Skydio X10, um die Nutzlast zu erhöhen, ohne die Reichweite zu beeinträchtigen.

Seite zuletzt aktualisiert am: