Marktgröße und Marktanteil für mobile Satellitendienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.66 Milliarden US-Dollar |

| Marktgröße (2031) | 7.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure-Market---key-players.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Satellitendienste von Mordor Intelligence

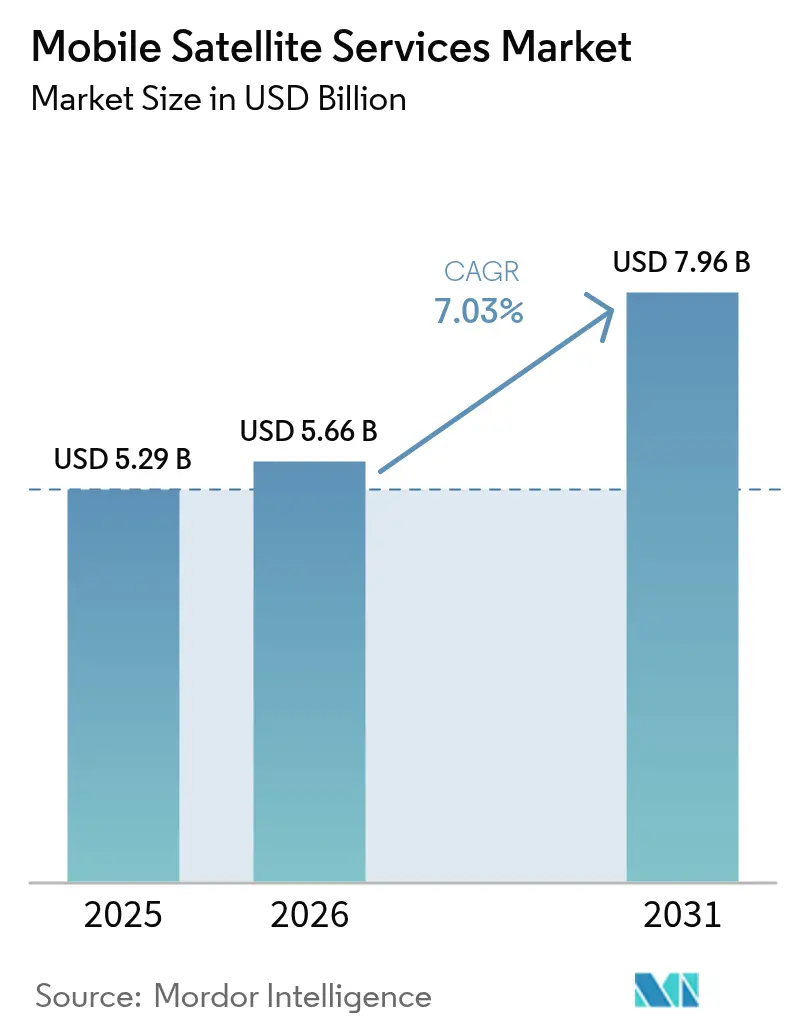

Die Marktgröße für mobile Satellitendienste wird im Jahr 2026 auf USD 5,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,29 Milliarden, mit Prognosen für 2031 von USD 7,96 Milliarden, was einem Wachstum von 7,03 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Migration von sprachzentrierten Verbindungen hin zu Breitband- und Direkt-zu-Gerät-Konnektivität verändert die Nachfragemuster und verringert gleichzeitig die Abhängigkeit von terrestrischem Backhaul. Die Kommerzialisierung der 3GPP-Standards für nicht-terrestrische Netzwerke (NTN), der deutliche Rückgang der Startkosten für Konstellationen im niedrigen Erdorbit (LEO) sowie anhaltende Konnektivitätslücken in ländlichen und maritimen Gebieten erweitern die Marktchancen für mobile Satellitendienste. Staatliche Beschaffungszyklen beschleunigen sich, da sichere souveräne Verbindungen von einem optionalen Ausgabenposten zu einer strategischen Infrastruktur geworden sind, und Digitalisierungsprogramme von Unternehmen budgetieren Satellitenkapazität nun als Standardabsicherung gegen Ausfälle von Glasfaser- oder Mobilfunknetzen. Der zunehmende Wettbewerb durch vertikal integrierte LEO-Betreiber setzt auch die etablierten geostationären Anbieter unter Druck, ihre Flottenkapazitäten zu modernisieren, softwaregesteuerte Nutzlasten einzuführen und Multi-Orbit-Kapazitäten in nutzungsbasierte Verträge zu bündeln.

Wichtigste Erkenntnisse des Berichts

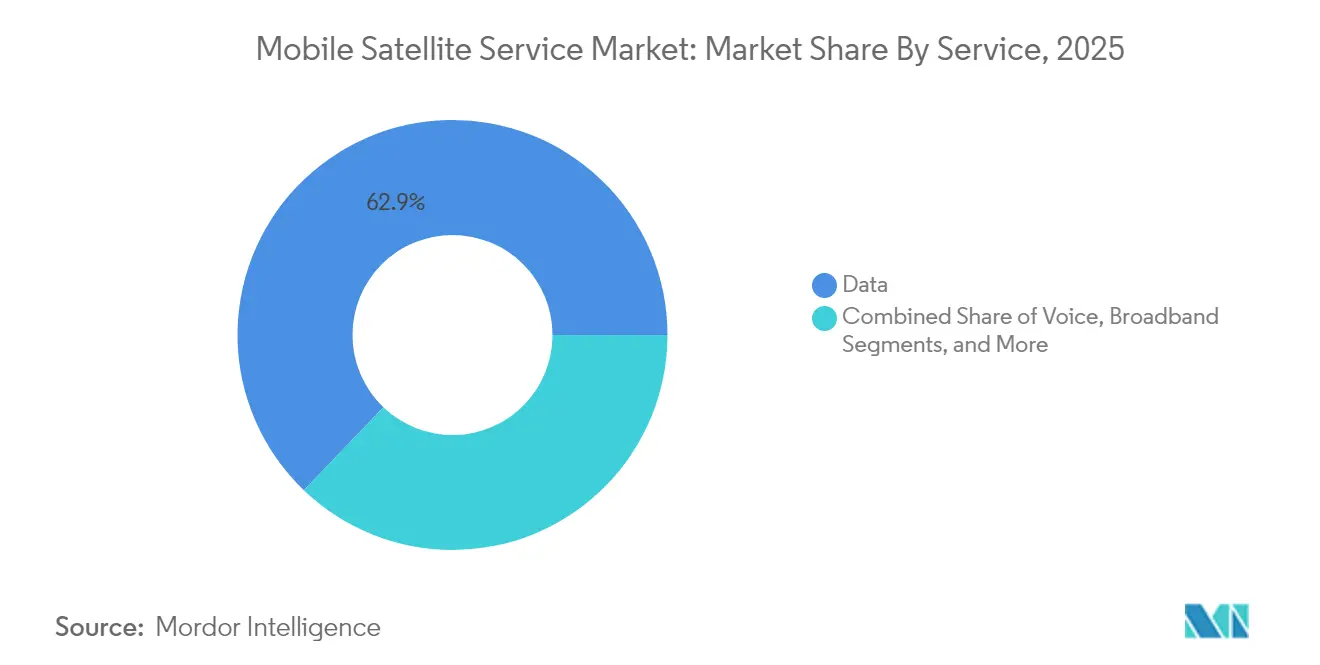

- Nach Dienst dominierten Datenlösungen mit einem Umsatzanteil von 62,85 % im Jahr 2025, während IoT/M2M bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen wird.

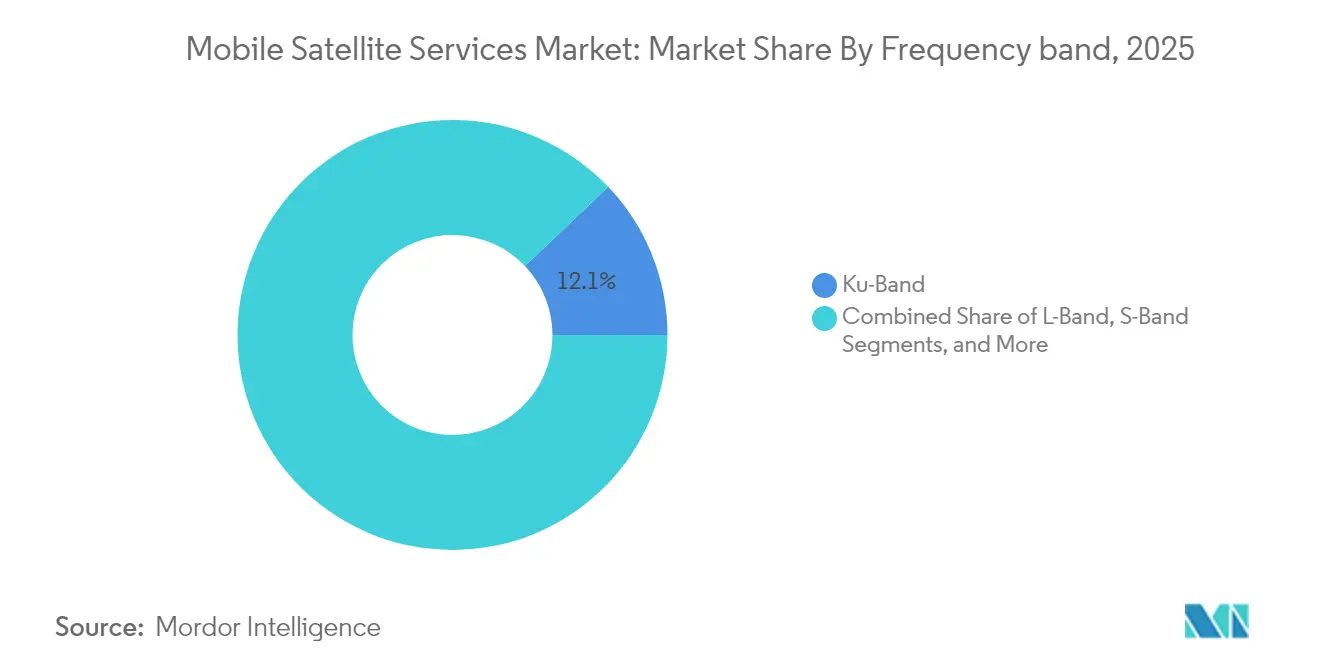

- Nach Frequenzband hielt das Ku-Band im Jahr 2025 einen Marktanteil von 12,10 % am Markt für mobile Satellitendienste; das Ka-Band soll bis 2031 mit einer CAGR von 7,78 % wachsen.

- Nach Endnutzer entfiel auf die Seefahrt im Jahr 2025 ein Anteil von 29,15 % an der Marktgröße für mobile Satellitendienste; die Luftfahrt verzeichnet im Prognosezeitraum eine CAGR von 11,35 %.

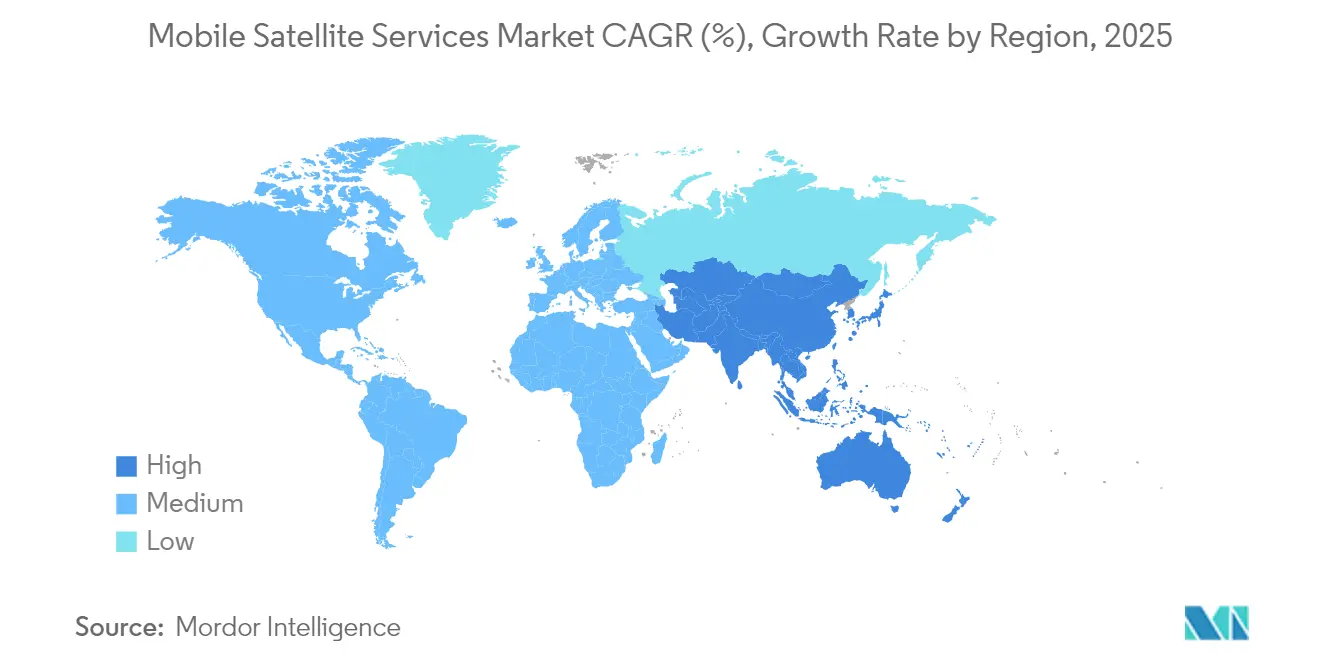

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,65 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 9,95 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobile Satellitendienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose (~%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Integration von Satelliten-Terrestrischen Mobilfunknetzen | +1.8% | Global, frühe Einführungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende staatliche und verteidigungsbezogene Nachfrage nach sicheren Verbindungen | +1.2% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsender Konnektivitätsbedarf für entfernte IoT/M2M-Anlagen | +1.5% | Global, insbesondere ländliche und maritime Gebiete | Langfristig (≥ 4 Jahre) |

| Anstieg von Programmen für katastrophenresistente Kommunikation | +0.9% | Global, katastrophengefährdete Regionen | Mittelfristig (2–4 Jahre) |

| 3GPP-NTN-Standard ermöglicht direkte Gerätekommunikation über MSS | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| LEO-Schmalband-Konstellationen senken Latenz und Kosten | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Integration von Satelliten- und terrestrischen Mobilfunknetzen

- Der nahtlose Übergang zwischen weltraumgestützten und terrestrischen Netzwerken entwickelte sich von einem Konzept zur frühen kommerziellen Realität, nachdem die Bundesbehörde für Kommunikation (Federal Communications Commission) im Jahr 2024 ihren Rahmen für ergänzende Abdeckung aus dem Weltraum (Supplemental Coverage from Space) verabschiedet hatte, der sekundäre Satellitenbetriebe innerhalb des terrestrischen Mobilfunkspektrums erlaubt.[1]Bundesbehörde für Kommunikation (Federal Communications Commission), "Rahmen für ergänzende Abdeckung aus dem Weltraum (Supplemental Coverage From Space Framework)," fcc.govMobilfunkbetreiber betten Satellitenkapazität nun als automatische Ausweichschicht ein, sodass Teilnehmer auf demselben Endgerät den Dienst aufrechterhalten können, wenn Glasfaser-Backhaul, Mikrowellen- oder Mobilfunkverbindungen ausfallen. AT&T und Verizon öffneten die Tür für landesweite Roaming-Tests, die die L- und S-Band-Nutzlasten von AST SpaceMobile nutzen, um Textnachrichten zu ermöglichen, wenn Mobilfunkmasten ausgefallen sind. Satellitenbetreiber erzielen zusätzliche Großhandelseinnahmen, während Telekommunikationsunternehmen ihre Abdeckungskarten ohne Kapitalaufwand verbessern. Das Ergebnis ist ein positiver Kreislauf, der den Markt für mobile Satellitendienste vergrößert, indem die historische Grenze zwischen terrestrischen und nicht-terrestrischen Netzwerken verwischt wird.

Steigende staatliche und verteidigungsbezogene Nachfrage nach sicheren Verbindungen

Der Bedarf an souveräner Konnektivität stieg stark an, nachdem mehrere geopolitische Brennpunkte die Abhängigkeit von ausländischen Betreibern offengelegt hatten. Die Europäische Kommission genehmigte EUR 10,6 Milliarden (USD 11,3 Milliarden) für das Multi-Orbit-Programm IRIS², das Institutionen, Ersthelfern und kritischer Infrastruktur verschlüsseltes Breitband bereitstellen soll.[2]Europäische Kommission, "Überblick über das sichere Konnektivitätsprogramm IRIS²," ec.europa.euÄhnliche Beschaffungsvorhaben in den Vereinigten Staaten, Japan und Indien schreiben quantenresistente Verschlüsselung und Multi-Orbit-Redundanz vor. SES schloss Anfang 2025 die Übernahme von Intelsat für USD 3,1 Milliarden ab, um sein Regierungsportfolio zu stärken und geschichtete GEO-MEO-LEO-Kapazitäten im Rahmen von Einzelverträgen anzubieten.[3]SES S.A., "SES übernimmt Intelsat für USD 3,1 Milliarden," ses.com Hochmargige Regierungsaufträge stützen daher Flottenaufrüstungen und erweitern den erreichbaren Umsatzpool für den Markt für mobile Satellitendienste.

Wachsender Konnektivitätsbedarf für entfernte IoT/M2M-Anlagen

Langlebige Sensoren für Landwirtschaft, Bergbau und Pipeline-Überwachung stellen eine strukturell neue Kundenbasis dar. Das Ceres-Tag-Gerät von Globalstar überträgt bis zu 10 Jahre lang den Standort von Nutztieren über Solarenergie, wodurch manuelle Batteriewechsel entfallen und die Wirtschaftlichkeit des Tiermanagements neu gestaltet wird. Die OGx-Plattform von ORBCOMM führte Halbduplex-Terminals ein, die den Stromverbrauch um 40 % senken, wodurch die Kosten für bidirektionale Satelliten-IoT-Endpunkte sinken und die adressierbaren Endpunkte von Tausenden auf Millionen ausgeweitet werden.[4]ORBCOMM Inc., "ORBCOMM stellt den OGx-Satelliten-IoT-Dienst der nächsten Generation vor," orbcomm.comGesunkene Startkosten und in Massenproduktion hergestellte CubeSat-Plattformen stimulieren weiterhin neue LEO-Schmalband-Konstellationen, die alle um dieselben Einnahmen aus der Fernüberwachung konkurrieren, aber gemeinsam den übergeordneten Markt für mobile Satellitendienste vergrößern.

Anstieg von Programmen für katastrophenresistente Kommunikation

Extreme Wetterereignisse haben seit 2024 zweimal terrestrische Backbones in Nordamerika unterbrochen und Unternehmen sowie Regierungen dazu veranlasst, Satelliten als dauerhaft verfügbare Absicherungsschicht einzusetzen. Apple aktivierte Notfall-Textnachrichten auf gängigen Endgeräten, und Australiens größter Mobilfunkbetreiber integrierte direkte Satelliten-SMS in seinen Plan zur Erfüllung der Universaldienstverpflichtung. Tragbare Terminals, die in weniger als 10 Minuten einsatzbereit sind, sind nun fester Bestandteil der Notfallbudgets von Versorgungsunternehmen und Transportunternehmen. Dieser Fokus auf Resilienz sorgt für zweistelliges Umsatzwachstum bei Schmalband-MSS, obwohl der durchschnittliche Umsatz pro Nutzer moderat ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose (~%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelnde Interoperabilität zwischen bestehenden MSS-Systemen | −0.7% | Global, Unternehmensflotten | Mittelfristig (2–4 Jahre) |

| Verschärfte Vorschriften für Spektrum und Orbitalplätze | −0.5% | Global | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Nutzerendgeräte aufgrund von Phased-Array-Antennen | −0.8% | Global, Massenmarktsegmente | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Weltraumschuttminimierung erhöhen die Startversicherungskosten | −0.4% | Globale Raumfahrtbranche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Interoperabilität zwischen bestehenden MSS-Systemen

Unternehmen mit transkontinentalen Flotten jonglieren nach wie vor mit mehreren Terminals, da L-Band-, S-Band- und Ku-Band-Gateways nicht interoperabel sind. Der Verband für mobile Satellitendienste (Mobile Satellite Services Association) wurde 2024 gegründet, um Roaming-Standards zu fördern, doch die Fragmentierung bei Chipsätzen besteht weiterhin und treibt die Gesamtbetriebskosten für Reedereien und Fluggesellschaften, die viele Versorgungsgebiete durchqueren, in die Höhe. Ohne nahtloses Roaming bleibt der wahrgenommene Wert des Marktes für mobile Satellitendienste geringer als bei terrestrischem Mobilfunk, wo eine einzige SIM-Karte weltweiten Zugang bietet. Multimode-Terminals entstehen, aber Zertifizierung, Kompromisse beim Antennendesign und begrenzte Produktionskapazitäten haben die Einführung verlangsamt.

Hohe Kosten für Nutzerendgeräte aufgrund von Phased-Array-Antennen

Flachpanelantennen erschließen Hochdurchsatzdienste, bleiben jedoch aufgrund von Galliumnitrid-Frontends und engen thermischen Toleranzen teuer. SpaceX senkte den Preis seiner Verbraucherantenne auf USD 599; Enterprise-Luftfahrtterminals übersteigen jedoch nach wie vor USD 10.000, was die Einführung auf Premiumkabinen beschränkt. Das IEEE Spectrum berichtete über neue Metaoberflächen-Designs, die den Stromverbrauch von 500 W auf 70 W senken, was eine günstigere Massenmarktproduktion verspricht, sobald die Fertigung von der Pilotphase auf Hochvolumenlinien umgestellt wird. Bis zu diesem Wendepunkt werden die Gerätekosten die Volumenskalierung im Markt für mobile Satellitendienste verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienst: Datendominanz treibt IoT-Einführung voran

Datenkonnektivität machte 62,85 % des Umsatzes im Jahr 2025 aus, was unterstreicht, wie Breitband und Streaming nun die Kundenbudgets im Markt für mobile Satellitendienste dominieren. Unternehmen buchen Hochdurchsatzleitungen für die Übertragung von Videoüberwachung, Crew-Welfare-Zugang und Remote-Software-Updates, die sonst nicht möglich wären. Sprache behält eine Nische in der maritimen Notfallkommunikation und der Cockpit-Sicherheit, doch bandbreitengetriebene Verträge verdrängen die minutenbasierte Abrechnung. IoT/M2M-Abonnements wuchsen am schnellsten und sollen bis 2031 eine CAGR von 12,05 % erzielen, da Landwirtschaft, Bergbau und Versorgungsunternehmen ihre Fernüberwachungsflotten ausbauen. Jedes neue Sensormodul generiert inkrementelle Einnahmen bei vernachlässigbaren Satellitenbetriebskosten, was das Segment für die Margenausweitung strategisch bedeutsam macht. Die Marktgröße für mobile Satellitendienste bei IoT-Endpunkten ist daher trotz niedrigerer durchschnittlicher Einnahmen pro Gerät auf einen deutlichen Anstieg ausgerichtet.

Das Wachstum bei Video und Daten veranlasst Betreiber, regenerative Nutzlasten einzuführen, damit der Datenverkehr an Bord verarbeitet werden kann, was Engpässe am Boden reduziert. Chinas Start von 12 KI-gestützten LEO-Satelliten, die 744 TOPS ausführen, zeigt orbitales Edge-Computing, bei dem Gewinne bei der Spektraleffizienz zusätzlichen Durchsatz für den Verkauf freigeben, ohne zusätzliche Spektrumszuweisung. Flexible softwaregesteuerte Hubs ermöglichen es, Kapazitäten innerhalb von Minuten von saisonalen Schifffahrtsrouten in Hurrikan-Wiederherstellungsgebiete umzuleiten, was die Auslastung verbessert. Der Übergang zu Kapazität-als-Dienst-Verträgen setzt auch Anreize für Betreiber, Leistungsgarantien statt Best-Effort-Verbindungen anzubieten – ein Modell, das aus dem Cloud-Computing übernommen wurde. Diese Veränderungen stärken gemeinsam die Vorrangstellung von Daten und bestätigen die Erwartung, dass Daten bis 2031 noch über 60 % des Marktes für mobile Satellitendienste ausmachen werden.

Nach Frequenzband: Ka-Band-Beschleunigung innerhalb der Ku-Band-Führerschaft

Das Ku-Band hielt im Jahr 2025 einen Marktanteil von 12,10 % am Markt für mobile Satellitendienste, da Fluggesellschaften, Kreuzfahrtschiffe und Energieplattformen weiterhin auf seinen ausgereiften Katalog an Bodengeräten angewiesen sind. Jahrzehntelang eingesetzte stabilisierte Antennen verschaffen Ku-Band-Anbietern einen Ersatzzyklus und Nachmarkteinnahmen, die neueren Bändern fehlen. Diese installierte Basis sichert Einnahmen trotz Kapazitätsbeschränkungen und Anfälligkeit für Regenabschwächung in tropischen Breiten. Betreiber mildern diese Einschränkungen, indem sie das Ku-Band mit GEO-Overlays für Rundfunkmedien kombinieren und Gigabyte-Pakete zu Mengenpreisen anbieten, um kostensensible Reedereien zu halten.

Das Ka-Band, das bis 2031 eine CAGR von 7,78 % verzeichnet, zieht neue Mehrstrahl-Satelliten an, die bis zu 300 Gbps Kapazität bieten, wie ChinaSat-27 demonstriert. Die Bundesbehörde für Kommunikation (Federal Communications Commission) öffnete 2025 den Frequenzbereich 17,3–17,8 GHz für nicht-geostationäre Netzwerke und schuf damit zusätzlichen Spielraum für aufkommende Konstellationen. Kleinere Spotbeams erhöhen die Frequenzwiederverwendung, sodass die Preise pro Gigabyte mit terrestrischen Tarifen konkurrieren können und die adressierbare Nachfrage im Markt für mobile Satellitendienste verbreitert wird. Betreiber bündeln das Ka-Band mit adaptiver Kodierung und Modulation, was Echtzeit-Bandbreitenspitzen ermöglicht, wenn Schiffe in überfüllte Meerengen einfahren oder Flugzeuge datenintensive Geschäftsrouten überqueren. L-Band und S-Band bleiben unverzichtbar für Notfallsignalisierung und Schmalband-Telematik, was beweist, dass ein Multi-Band-Werkzeugkasten für nachhaltiges Wachstum zentral ist.

Nach Endnutzerbranche: Luftfahrtwachstum fordert maritime Vorherrschaft heraus

Maritime Dienste hielten im Jahr 2025 einen Anteil von 29,15 % an der Marktgröße für mobile Satellitendienste, dank der Sicherheitsvorschriften der Internationalen Seeschifffahrtsorganisation (IMO) und jahrzehntelanger Flotteneinführung. Jedes Handelsschiff über 300 BRZ führt mindestens zwei Satellitenterminals zur Redundanz mit sich, was einen vorhersehbaren Ersatzzyklus gewährleistet. Video-Streaming für das Wohlbefinden der Besatzung und Echtzeit-Motoranalysen steigern die Nachfrage über die regulatorischen Mindestanforderungen hinaus und garantieren stabiles Bandbreitenwachstum, auch wenn die Schifffahrtstarife unter Preisdruck stehen.

Die Luftfahrt ist die am schnellsten wachsende Kundengruppe mit einer prognostizierten CAGR von 11,35 % bis 2031, da Fluggesellschaften Zusatzeinnahmen aus Hochgeschwindigkeits-WLAN anstreben. Die Entscheidung von United Airlines, auf seiner Inlandsflotte kostenlose SpaceX-Starlink-Bandbreite anzubieten, verdeutlicht, wie Konnektivität von einem Luxusgut zur Basisausstattung geworden ist. Terminals der nächsten Generation, die über ergänzende Typenzertifikate zertifiziert wurden, reduzieren die Installationszeit auf weniger als einen Tag und unterstützen beschleunigte Nachrüstungen. Geschäftsflugzeugbesitzer setzen ebenfalls auf Multi-Orbit-Pakete, damit Führungskräfte auf 10.000 Metern Höhe ohne Pufferung an Videokonferenzen teilnehmen können. Da die Passagiererwartungen mit dem heimischen Breitband konvergieren, wird das Luftfahrtsegment den maritimen Bandbreitenbedarf wahrscheinlich vor 2031 übertreffen, obwohl die Seefahrt nach wie vor längere garantierte Vertragslaufzeiten bieten wird.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 37,65 % am Markt für mobile Satellitendienste aufgrund großer Verträge mit dem Verteidigungsministerium, gut etablierter regulatorischer Wege und früher Direkt-zu-Gerät-Pilotprojekte. Die Vereinigten Staaten machten den größten Teil des regionalen Umsatzes aus, gestützt durch Flottenübertragungen über Energiepipelines und Netzwerke für Ersthelfer. Kanada steigerte die Nachfrage durch Universaldienstverpflichtungen in seinen nördlichen Territorien, und Mexiko nutzte gemeinsame Satellitenkapazitäten, um Berggemeinschaften zu vernetzen. Die regionale C-Band-Umwidmung stellte zusätzliche Downlink-Bandbreite bereit und ermöglichte es Betreibern, Verbraucherbreitbandangebote zu erweitern, ohne neue Raumfahrzeuge zu starten.

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,95 % das schnellste Wachstum aller Regionen erzielen, da Regierungen digitale Souveränität anstreben und private Konzerne Logistikketten digitalisieren. Die Startraten bleiben hoch, und regionale Akteure wie KDDI haben „au Starlink Direct” kommerzialisiert, um Textnachrichten auf Standard-Smartphones in Japans bergiger Topografie zu ermöglichen. China erweiterte seine nationale Kapazität durch den Einsatz von Hochdurchsatz-Ka-Band-Satelliten, die Schifffahrtsrouten der Belt-and-Road-Initiative bedienen sollen, während Indien Vereinbarungen zwischen Bharti Airtel und SpaceX zur Ausweitung des ländlichen Breitbands begrüßte. Südostasiatische Archipele unterzeichneten Beschaffungsrahmen, die Kapazitäten für Katastrophenhilfe, Fischereiüberwachung und Schulkonnektivität in einem einzigen souveränen Vertrag bündeln. Europa verzeichnete eine robuste institutionelle Nachfrage, die durch das IRIS²-Sicherheitsprogramm verankert wurde. Die Europäische GNSS-Agentur beschleunigte Fördermittel für quantensichere Uplink-Forschung, und das SpaceRISE-Konsortium begann mit dem Aufbau eines Multi-Orbit-Netzwerks mit kombinierten GEO-, MEO- und LEO-Segmenten. Betreiber im Nahen Osten arbeiteten mit europäischen Flotteneigentümern zusammen, um maritime Abdeckung entlang neuer Schifffahrtsrouten im Roten Meer bereitzustellen, und afrikanische Telekommunikationsunternehmen bezogen Ka-Band-Kapazitäten von europäischen Anbietern, um nationale Glasfaserlücken zu überbrücken. Lateinamerika verfolgte katastrophenresistente Satelliten-Overlays in Hurrikangebieten, und Andenstaaten führten L-Band-Handsatellittelefone für die Notfallreaktion in Gebieten ein, in denen Mikrowellenverbindungen nicht realisierbar sind.

Wettbewerbslandschaft

Traditionelle GEO-Anbieter führten hochkarätige Fusionen durch, um eine Größe zu erreichen, die mit Mega-Konstellationen konkurrieren kann. Die Schließung der Übernahme von Intelsat durch SES Anfang 2025 konsolidierte 79 operative GEO-Satelliten unter einem einheitlichen Umsatzmanagement und verschaffte Verhandlungsmacht gegenüber Ankermietern in Medien und Regierung. Eutelsat verdoppelte OneWeb-Bestellungen, um seine Multi-Orbit-Strategie zu stärken, während Telesat nationale Darlehen sicherte, um seine Lightspeed-LEO-Pläne voranzutreiben. Diese Schritte signalisieren eine vorsichtige Konvergenz, lassen aber Raum für neue Marktteilnehmer, da die Finanzierungsbarrieren dank wiederverwendbarer Trägerraketen, die die Kosten pro Kilogramm drastisch senken, gesunken sind.

LEO-Disruptoren konzentrieren sich auf vertikal integrierte Stacks, die Start, Raumfahrzeug und Einzelhandelsdienst bündeln und aggressive Preispunkte für maritime und Verbraucherbreitband ermöglichen. SpaceX meldete interne Einnahmen von USD 6,6 Milliarden aus Starlink im Jahr 2024, was auf eine echte Markterweiterung und nicht auf eine Umverteilung hindeutet. Konkurrierende Start-ups differenzieren sich durch Spektrumleasing und regionale Partnerschaften; AST SpaceMobile unterzeichnete beispielsweise mehrjährige Kapazitätsgarantien mit Vodafone und Telefónica, um direkte Gerätekonnektivität in bestehende Roaming-Vereinbarungen einzubetten. Technologiepatente stützen Wettbewerbsvorteile, wie etwa Iridiums beim Patentamt der Vereinigten Staaten (United States Patent and Trademark Office) registrierter Strahlsteuerungscontroller, der die Zuverlässigkeit von Phased-Array-Antennen verbessert.

Betreiber schwenken auch auf softwaregesteuerte Nutzlasten und orbitale Neukonfiguration um, um Nachfrageschwankungen zu nutzen. Die neue Satellitengeneration von SES kann Gigahertz an Bandbreite innerhalb von Stunden neu zuweisen und ermöglicht so Kapazitätsspitzen bei Großveranstaltungen oder humanitären Krisen. Skylo und TerreStar haben sich zusammengetan, um einen Direkt-zu-Gerät-Dienst in ganz Kanada zu eröffnen, wobei Skylos Kernnetzwerk mit TerreStar's Spektrumlizenz kombiniert wird, um Roaming-Lücken zu schließen. Da Technologie, orbitale Vielfalt und Einzelhandelsintegration den Wettbewerbsvorteil nun stärker prägen als der Orbitalstandort allein, bevorzugt der Markt für mobile Satellitendienste Betreiber, die Hardware schnell erneuern und regionsspezifische Spektrumgenehmigungen aushandeln können.

Marktführer im Bereich mobile Satellitendienste

Globalstar Inc.

Ericsson Inc.

Inmarsat PLC

EchoStar Mobile Limited

Iridium Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: TerreStar Solutions und Skylo Technologies gingen eine Partnerschaft für direkte Satellitenkommunikation mit Geräten in ganz Kanada ein und erweiterten die Abdeckung in dünn besiedelten Gebieten.

- Februar 2025: Qatar Airways beschleunigte die Starlink-Installation in seiner 777-Flotte und reduzierte die Nachrüstzeit auf 9,5 Stunden.

- März 2025: Delta Air Lines wählte das Fusion-Multi-Orbit-Inflight-Konnektivitätssystem von Hughes Network Systems für neue A350- und A321neo-Flugzeuge aus.

- März 2025: Airtel schloss eine Vereinbarung mit SpaceX, um Starlink-Breitband auf das ländliche Indien auszuweiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für mobile Satellitendienste (MSS) als alle Einnahmen, die aus bidirektionaler Sprach-, Daten-, Breitband- und aufkommender IoT/M2M-Verbindung generiert werden, die direkt über L-, S-, Ku- und Ka-Band-Satelliten in beliebiger Umlaufbahn an Land-, See- und Luftfahrtterminals übertragen werden.

Ausschluss aus dem Geltungsbereich: Feste Satellitendienste, die auf statischen VSAT-Antennen und reinen Broadcast-Fernsehfeeds basieren, liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Dienst

- Sprache

- Daten

- Breitband

- IoT / M2M

- Nach Frequenzband

- L-Band

- S-Band

- Ku-Band

- Ka-Band

- Nach Endnutzerbranche

- Seefahrt

- Luftfahrt

- Regierung und Verteidigung

- Unternehmen und Energie

- Mobiler Landdienst

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragen Finanzverantwortliche bei Satellitenbetreibern, maritimen VSAT-Integratoren, Airline-Konnektivitätsmanagern und Spektrumregulatoren in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten, um Preiskorridore, Terminal-Einsatzraten und nicht gemeldete Großhandelsverträge zu validieren, bevor Annahmen festgelegt werden.

Desk Research

Wir beginnen mit der Auswertung maßgeblicher offener Daten der International Telecommunication Union, der Federal Communications Commission, der International Maritime Organization und der ICAO, die Teilnehmerzahlen, in Betrieb befindliche Schiffe und Verkehrsflugzeuge offenbaren. Unternehmens-10-Ks, Investorenpräsentationen und Patentbibliotheken wie Questel ermöglichen es uns, Betreiberumsatzströme und bevorstehende Kapazitätserweiterungen aufzuschlüsseln. Makroökonomische Indikatoren, BIP-Wachstum, Flottenbestellungen und Luftpassagierkilometer der Weltbank und von Eurostat fließen in Nachfrageelastizitätsprüfungen ein, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva schwer auffindbare regionale Aufschlüsselungen liefern. Die genannten Quellen sind illustrativ; Dutzende weiterer Portale, Zolllogs und Fachzeitschriften wurden auf Konsistenz und zur Lückenfüllung geprüft.

Marktgrößenbestimmung & Prognose

Ein Top-Down-Modell wandelt gemeldete Betreiberdiensterlöse, bereinigt um den Großhandels-Einzelhandels-Mix und Währungseffekte, in globale Gesamtwerte und regionale Aufschlüsselungen um, die anschließend durch selektive Bottom-Up-Aggregationen aktiver Terminals multipliziert mit dem gemischten ARPU gegengeprüft werden. Fünf Einflussfaktoren – LEO-Startkadenz, ARPU-Erosion, Penetration der In-Flight-Konnektivität, IoT-Modullieferungen und maritimes Flottenw achstum – treiben eine multivariate Regression an, die die Nachfrage bis 2030 projiziert. Szenarioanalysen puffern Spektrumneuzuweisungen ab; wo Bottom-Up-Belege dünn sind, interpolieren wir mithilfe regionsspezifischer Adoptionskurven, die während der Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen, Peer-Audit und Senior-Freigabe. Wir aktualisieren jährlich und veröffentlichen Zwischenaktualisierungen, wenn Starts, M&A oder Regeländerungen die Baselines wesentlich verschieben; erst nachdem jede Anomalie bereinigt ist, stellen wir den Datensatz den Kunden zur Verfügung.

Warum Mordors Baseline für mobile Satellitendienste Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab; einige Unternehmen erweitern den Geltungsbereich auf festes Backhaul, andere lassen aufkommende NTN-IoT-Erlöse weg, und viele frieren Wechselkurse für den gesamten Prognosezeitraum ein.

Laut Mordor Intelligence beläuft sich der Markt im Jahr 2025 auf USD 5,29 Milliarden. Vergleichbare öffentliche Studien nennen USD 9,15 Milliarden für 2024, USD 6,07 Milliarden für 2023 und USD 5,68 Milliarden für 2025.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,29 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,15 Mrd. (2024) | Global Consultancy A | Berücksichtigt festes Backhaul und hybride Satelliten-Terrestrik-Verbindungen; begrenzte Währungsnormalisierung |

| USD 6,07 Mrd. (2023) | Industry Association B | Lässt IoT/M2M-Erlöse und mehrere Entwicklungsregionen aus |

| USD 5,68 Mrd. (2025) | Regional Consultancy C | Stützt sich auf Betreiberleitlinien ohne Gegenprüfung von Tarifverfall und Abwanderung |

Der Vergleich zeigt, dass unsere disziplinierte Geltungsbereichsdefinition, die Dual-Path-Validierung und die zeitnahen Aktualisierungen eine ausgewogene, nachvollziehbare Baseline liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mobile Satellitendienste?

Der Markt wird im Jahr 2026 auf USD 5,66 Milliarden geschätzt und ist auf dem Weg, bis 2031 USD 7,96 Milliarden zu erreichen.

Wie schnell wird der Markt für mobile Satellitendienste voraussichtlich wachsen?

Der Sektor soll von 2026 bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 7,03 % wachsen.

Welches Dienstsegment wächst am schnellsten?

IoT/M2M-Satellitenkonnektivität ist der am schnellsten wachsende Dienst mit einer CAGR von 12,05 % bis 2031.

Welche Region bietet das stärkste kurzfristige Wachstumspotenzial?

Der asiatisch-pazifische Raum führt beim Wachstumspotenzial mit einer prognostizierten CAGR von 9,95 %, angetrieben durch groß angelegte Konstellationsstarts und Initiativen zur ländlichen Abdeckung.

Warum investieren Fluggesellschaften stark in Satellitenverbindungen?

Fluggesellschaften streben danach, das Passagiererlebnis und die betriebliche Effizienz zu verbessern, was die Einnahmen aus Luftfahrtkonnektivität auf eine CAGR von 11,35 % treibt, die die historische Führungsposition der Seefahrt herausfordert.

Was ist die größte Kostenbarriere für eine breitere Einführung?

Hohe Preise für Phased-Array-Nutzerendgeräte – oft über USD 10.000 für Hardware auf Unternehmensebene – bleiben das größte Hindernis für die Massenmarkteinführung.

Seite zuletzt aktualisiert am: