Marktgröße und Marktanteil für Intelligente Transportsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 52.60 Milliarden US-Dollar |

| Marktgröße (2031) | 83.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Intelligente Transportsysteme von Mordor Intelligence

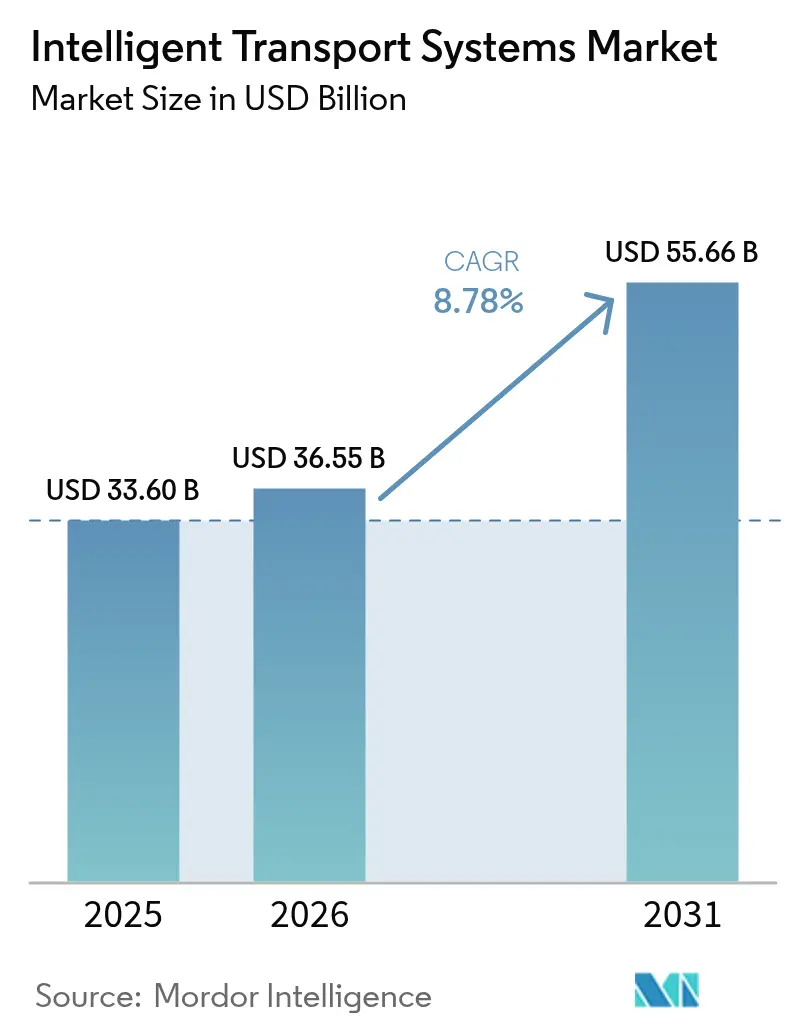

Die Marktgröße für Intelligente Transportsysteme wird voraussichtlich von USD 33,6 Milliarden im Jahr 2025 auf USD 36,55 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,78 % über den Zeitraum 2026–2031 USD 55,66 Milliarden erreichen. Das Wachstum resultiert aus der Verschmelzung von Edge-Computing, künstlicher Intelligenz und vernetzten Fahrzeugprotokollen, die es Behörden ermöglichen, Datenströme zu monetarisieren, die einst als versunkene Infrastrukturkosten betrachtet wurden. Öffentliche Finanzierungen, die an Sicherheits- und Klimaziele geknüpft sind – wie die USD 62 Milliarden Zuweisung aus dem Bipartisan Infrastructure Law für vernetzte Korridore – verkürzen Beschaffungszyklen und erweitern adressierbare Budgets.[1]U.S. Verkehrsministerium, "Bipartisan Infrastructure Law Finanzierungsbekanntmachungen," transportation.gov Verbindliche ADAS-Anforderungen gemäß der EU-Allgemeinen Sicherheitsverordnung II beschleunigen die Nachfrage nach der Integration von Infrastruktur und Fahrzeugen.[2]Europäische Kommission, "Allgemeine Sicherheitsverordnung II," ec.europa.eu. Gleichzeitig zwingt die Materialkosteninflation Behörden dazu, softwaredefinierte Upgrades gegenüber betonintensiven Erweiterungsprojekten zu bevorzugen, was den Markt für Intelligente Transportsysteme in Richtung Cloud-, Edge- und Fog-Bereitstellungen treibt. Die Plattformkonvergenz zieht auch branchenfremde Akteure an, die Einnahmen aus Analyse- und V2X-Diensten statt aus physischen Anlagen sehen.

Wichtigste Erkenntnisse des Berichts

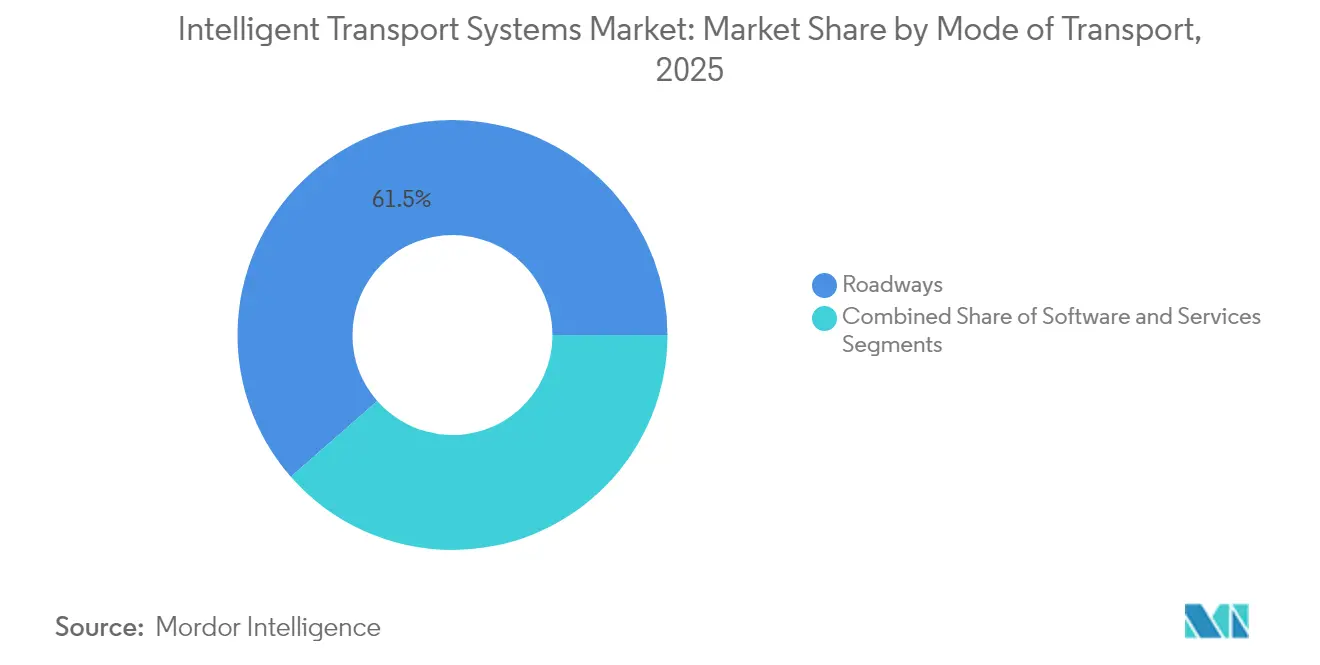

- Nach Transportmodus führte der Straßenverkehr mit einem Umsatzanteil von 61,45 % am Markt für Intelligente Transportsysteme im Jahr 2025, während maritime Anwendungen bis 2031 voraussichtlich mit einer CAGR von 12,86 % expandieren werden.

- Nach Komponente entfiel auf Hardware ein Anteil von 48,55 % am Markt für Intelligente Transportsysteme im Jahr 2025; Software ist die am schnellsten wachsende Komponente mit einer CAGR von 13,84 % bis 2031.

- Nach Typ hielten Fortgeschrittene Verkehrsmanagementsysteme 38,05 % der Marktgröße für Intelligente Transportsysteme im Jahr 2025, während Kooperative Fahrzeug-Infrastruktur-Systeme mit einer CAGR von 15,12 % voranschreiten.

- Nach Anwendung dominierte das Verkehrsmanagement mit 40,85 % der Marktgröße für Intelligente Transportsysteme im Jahr 2025; Unterstützungsdienste für Vernetzte und Autonome Fahrzeuge zeigen die stärkste Entwicklung mit einer CAGR von 17,92 %.

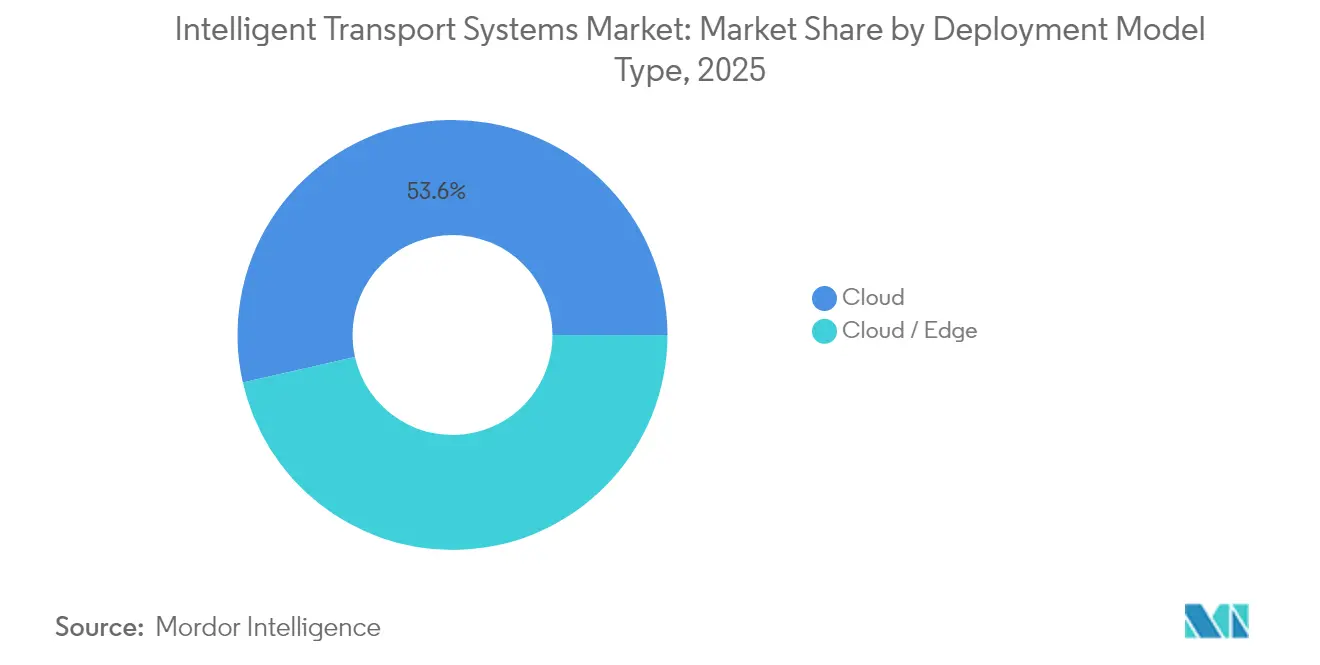

- Nach Bereitstellungsmodus erfasste die Cloud 53,55 % des Marktanteils für Intelligente Transportsysteme im Jahr 2025; Edge-/Fog-Architekturen wachsen mit einer CAGR von 17,22 %.

- Nach Technologie bildeten IoT-Sensoren und V2X-Kommunikation 39,45 % des Technologie-Mix 2025 im Markt für Intelligente Transportsysteme, während 5G- und C-V2X-Lösungen voraussichtlich mit einer CAGR von 15,54 % steigen werden.

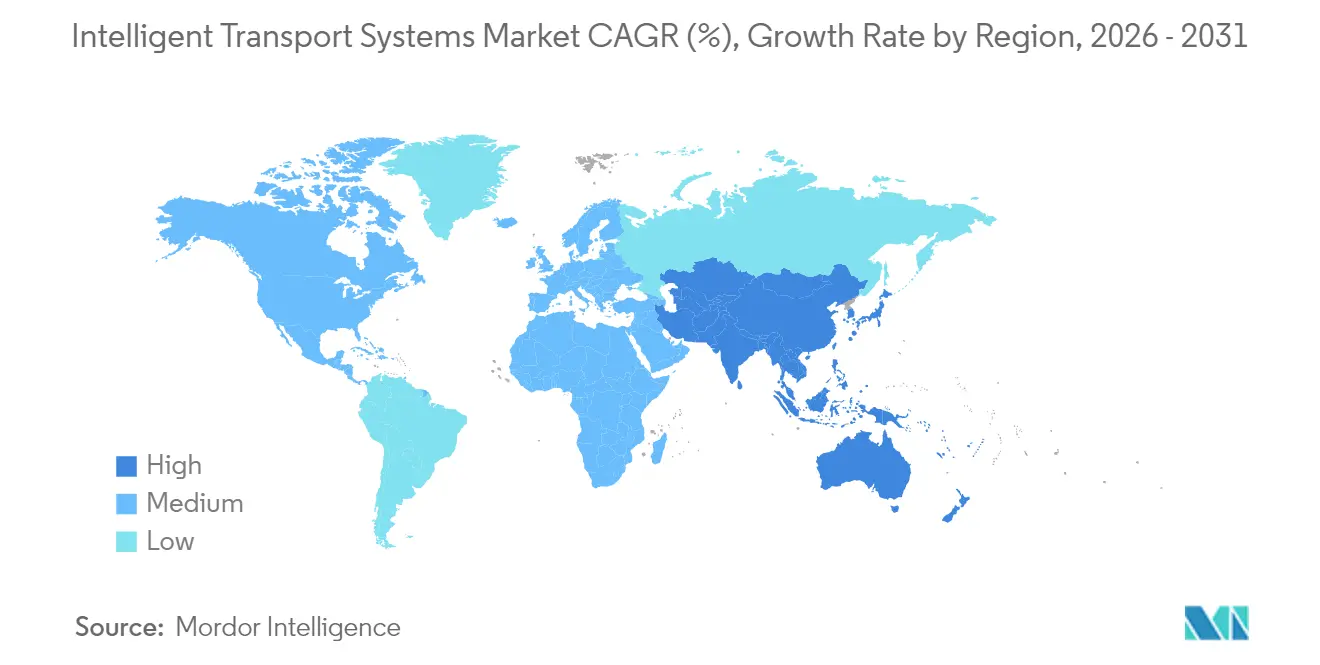

- Nordamerika trug 2025 einen Anteil von 27,65 % am Markt für Intelligente Transportsysteme bei; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,16 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Intelligente Transportsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg staatlicher Finanzierungen für Smart Cities und Verkehrssicherheit | +2.1% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende städtische Überlastung mit Bedarf an ATMS-Einführungen | +1.8% | Kernregion Asien-Pazifik, Ausweitung auf Städte im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Straßensicherheitsvorschriften (eCall, ADAS) | +1.5% | EU primär, Nordamerika sekundär | Mittelfristig (2–4 Jahre) |

| Edge-native KI-Digitale Zwillinge für Echtzeit-Optimierung | +1.4% | Globale Pilotregionen | Langfristig (≥ 4 Jahre) |

| Integration von EV-Ladeanlagen mit ITS-Plattformen | +1.2% | Nordamerika und EU mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Datenmonetarisierung aus vernetzten Fahrzeuganalysen | +0.9% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg staatlicher Finanzierungen für Smart Cities und Verkehrssicherheit

Bundes- und supranationale Programme leiten beispiellose Summen in den Aufbau vernetzter Korridore. Das US-Verkehrsministerium vergab allein im Jahr 2024 USD 54 Millionen an SMART-Zuschüssen mit dem Ziel, Behörden von reaktiven Zeitplänen auf prädiktive, KI-gestützte Flusssteuerung umzustellen. Parallel dazu hat das Programm Digitales Europa der EU EUR 7,5 Milliarden bis 2027 für digitale Infrastruktur vorgesehen, wobei Intelligente Transportsysteme als zentrales Element ausgewiesen sind, da sie Emissionen senken und gleichzeitig die Wettbewerbsfähigkeit steigern. Staatliche Umsetzungen wie Arizonas USD 19,6 Millionen V2X-Korridor belegen, wie schnell Mittel in Anlagen umgewandelt werden, die monetarisierbare Daten erzeugen.[3]Arizona Verkehrsministerium, "Projekt Vernetzter Fahrzeugkorridor," azdot.goV Vertragsabschlusszyklen, die sich einst über fünf Jahre erstreckten, werden nun innerhalb von zwei Jahren abgeschlossen, was Anbieter begünstigt, die schlüsselfertige Analysen mit sofort einsetzbarer Hardware bündeln. Frühe Anwender erzielen dauerhafte Vorteile als Erstanbieter, indem sie Datenströme ernten, bevor benachbarte Regionen über eine vergleichbare Sensordichte verfügen.

Zunehmende städtische Überlastung mit Bedarf an ATMS-Einführungen

Tägliche Staus haben Fortgeschrittene Verkehrsmanagementsysteme von einer optionalen Lösung zu einer fiskalischen Notwendigkeit gemacht. Eine Prüfung im Anne Arundel County, Maryland, ergab, dass eine einzelne stark frequentierte Kreuzung Nutzern jährlich USD 324.000 an verlorener Zeit und USD 48.000 an überschüssigem Kraftstoff kostet, was eine rasche ATMS-Beschaffung auslöste. Pekings Fahrzeug-Straße-Cloud-Programm hat die durchschnittlichen Fahrtzeiten an 1.200 Kreuzungen um 15 % verkürzt und zwingt konkurrierende Megastädte zur Nachahmung. Bostons KI-gestützte Signalanpassungen eliminierten 30 % der Stopps an wichtigen Innenstadtknoten und zeigten, dass veraltete Steuergeräte per Software umgerüstet statt in Beton neu gebaut werden können. Steigende Stahl- und Asphaltpreise – die Autobahnbaukosten stiegen 2024 um 24 % – machen die Softwareoptimierung zum einzigen praktikablen Staubekämpfungsmittel für budgetbeschränkte Behörden.

Verbindliche Straßensicherheitsvorschriften (eCall, ADAS-Integration)

Die EU-Allgemeine Sicherheitsverordnung II verpflichtet alle ab Juli 2024 verkauften Neuwagen zur Ausstattung mit Intelligentem Geschwindigkeitsassistenten, Fortgeschrittenem Notbremsassistenten und anderen ADAS-Funktionen, was komplementäre Infrastruktur erfordert, die Daten mit der Fahrzeugflotte austauschen kann. Die UN-Regelung Nr. 157 über Automatisierte Spurhalteassistenten schafft globale Kohärenz, die grenzüberschreitende Güterkorridore zur Übernahme harmonisierter V2X-Standards ermutigt. Ähnliche Dynamik breitet sich auf den maritimen Bereich aus, wo die US-Küstenwache nun ein Cybersicherheitsrisikomanagement für Hafeneinrichtungen vorschreibt und den Druck auf einheitliche Datenebenen für die Reaktion auf Vorfälle erhöht. Die einst optionale Infrastruktur-Fahrzeug-Konnektivität wird zur Pflicht und sichert eine verlässliche Einnahmebasis für Anbieter von Straßenrandeinheiten, Zertifikatsverwaltung und OTA-Update-Diensten.

Edge-native KI-Digitale Zwillinge zur Echtzeit-Flussoptimierung

Edge-Computing verlagert die Inferenz von der Cloud an den Straßenrand. Flow Labs und Michelin demonstrierten einen Reifenleistungs-Digitalen Zwilling, der alle wenigen Millisekunden innerhalb des Fahrzeug-ECU aktualisiert wird und Hin- und Rücklaufverzögerungen zu öffentlichen Clouds umgeht. NoTraffics KI-Signalplattform in Maryland reduzierte die Reaktionszeiten von Einsatzfahrzeugen durch prädiktive Aufteilungen um 25 %. Forschungen der Universität Wisconsin bewiesen, dass hierarchisches Schlussfolgern menschliches Signaltiming mit 90 % weniger Parametern replizieren kann und auf kostengünstigen Edge-Boxen läuft. Digitale Zwillinge verkürzen Validierungszyklen für neue Phasierungsschemata von Monaten auf Stunden und eröffnen neue Einnahmequellen, da Kommunen ihre virtuellen Netzwerke für AV-Tests von Drittanbietern lizenzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Nachrüstkosten für veraltete Infrastruktur | –1.8% | Entwickelte Märkte mit alternden Anlagen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität und Fragmentierung von Standards | –1.2% | Grenzüberschreitende Korridore weltweit | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten für Cybersicherheitshaftung | –0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Transparenzregeln für KI-Algorithmen | –0.7% | EU primär, Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Nachrüstkosten für veraltete Infrastruktur

Die jährliche Kosteninflation im Autobahnbau erreichte 2024 24 %, was den realen Wert der zweckgebundenen Budgets erodiert und Behörden dazu veranlasst, nicht kritische Upgrades aufzuschieben. Die Stahlpreise stiegen um 11,2 %, was die Kaufkraft des Bipartisan Infrastructure Law laut dem American Iron and Steel Institute um rund 40 % minderte. Großangelegte Nachrüstungen wie Kopenhagens EUR 80 Millionen Smart-Lighting-Projekt erfordern nach wie vor mehrjährige Amortisationszeiten, die kommunale Anleihemärkte kaum finanzieren können.[4]Stadt Kopenhagen, "Bericht über Energieeinsparungen durch intelligente Beleuchtung," kk.dk Infolgedessen schwenken viele Behörden auf inkrementelle, softwareorientierte Bereitstellungen um, die die Lebensdauer analoger Schaltschränke verlängern, anstatt vollständige Steuergerätetausche vorzunehmen. Integrationsgebühren übersteigen häufig die Gerätepreise, was Beschaffungsstellen zwingt, die Modernisierung über mehrere Haushaltsjahre zu verteilen und systemweite Leistungsgewinne zu verzögern.

Steigende Compliance-Kosten für Cybersicherheitshaftung

Vorgeschlagene TSA-Cyberregeln und Küstenwachmandate stellen Anlageneigentümer vor ständige Anforderungen zur Risikobewertung und Patch-Verwaltung. Schifffahrtsbetreiber sehen sich einer kumulativen Belastung von USD 1,2 Milliarden gegenüber, um Hafensicherheitsrichtlinien zu erfüllen. Eisenbahnen mit verteilten Signalnetzwerken müssen ältere Steuerungspunkte mit sicheren Gateways nachrüsten, die laut Beratungen der Bundeseisenbahnverwaltung mehr kosten als die ursprüngliche Installation. Versicherungsprämien im Transportsektor des asiatisch-pazifischen Raums steigen jährlich um fast 50 %, was auf steigende Kosten durch Datenschutzverletzungen hinweist. Kleinere Anbieter haben Schwierigkeiten, ISO-27001-, SOC-2- und branchenspezifische Audits zu finanzieren, was das Wettbewerbsfeld einschränkt und die Innovationsgeschwindigkeit verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Maritime Automatisierung treibt die multimodale Integration voran

Das maritime Segment erfasste 2025 lediglich 6,35 % des Umsatzes im Markt für Intelligente Transportsysteme, verzeichnet jedoch mit 12,86 % CAGR das schnellste Wachstum, da Häfen Automatisierung, Digitale Zwillinge und autonome Schlepper einsetzen. Der Straßenverkehr behielt einen Anteil von 61,45 %, was dem größten Anteil an der Marktgröße für Intelligente Transportsysteme entspricht, gestützt durch nationale Sicherheitsprogramme. Investitionen in Kaianlagen-Kräne mit KI-Vision und 5G-Verbindungen verbessern den Kaidurchsatz und synchronisieren sich mit LKW-Flotten, wodurch die Containerverweilzeit um 20 % reduziert wird. EHangs EH216 S autonomes Flugtaxi-Rollout veranschaulicht, wie Luftwege Bodenengpässe überspringen, obwohl das Teilsegment noch in den Anfängen steckt. Eisenbahnen profitieren von der Kontrolle über Trassenrechte; US-Güterverkehrsbetreiber reduzierten Lokomotivausfälle um 40 % durch Edge-Analysen, die Defekte Stunden vor Ausfällen erkennen.

Mit Blick auf die Zukunft stimmt die multimodale Orchestrierung Schifffahrtspläne mit Bahnslots und LKW-Disposition ab und steigert die systemweite Anlagenauslastung. Der Markt für Intelligente Transportsysteme belohnt zunehmend Lösungen, die maritime, Schienen- und Straßenverkehrsflüsse in einem einzigen Datengefüge modellieren. Chinas Hafen-Cloud-Plattformen integrieren bereits Hofkräne, Torkameras und Zolldatenbanken und nehmen die globale Übernahme vorweg. Straßenprojekte pilotieren nun C-V2X-Kreuzungen, die Signaltiming an schwere LKW übertragen und den Leerlaufkraftstoffverbrauch reduzieren. Insgesamt verlagern diese Trends die Finanzierung hin zu Softwareschichten, die Güter zwischen den Verkehrsträgern ausbalancieren, was Spitzenstundenstaus und Emissionen verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Softwareplattformen überholen Hardware-Umsatzmodelle

Hardware repräsentierte 2025 noch 48,55 % des Umsatzes, doch die CAGR von 13,84 % bei Software signalisiert einen tiefgreifenden Wandel. Behörden schätzen flexible Lizenzierungen, die mit sich entwickelnden Sicherheitsstandards Schritt halten, und verdrängen damit Dauerlizenz-Steuergeräte. Dienste, Beratung, Integration und verwaltete Cybersicherheit expandieren am schnellsten innerhalb des Softwarebündels und spiegeln den Bedarf an kontinuierlicher Optimierung statt periodischer Gerätewechsel wider. Der Marktanteil für Hardware im Markt für Intelligente Transportsysteme wird erodieren, da IoT-Knoten zur Ware werden; Straßenrandeinheiten werden zu einfachen Datensammlern, die KI-Pipelines speisen.

Anbieter bündeln nun Analyse-Dashboards mit Firmware-Updates und wandeln Einmaltransaktionen in Annuitäten um. Edge-Container ermöglichen die Over-the-Air-Bereitstellung neuer Algorithmen, die die Hardware-Lebensdauer verlängern und die Gesamtbetriebskosten senken – ein wichtiges Verkaufsargument in Zeiten von Budgetengpässen. Da modulare Gateways monolithische Schaltschränke ersetzen, verlagert sich die Beschaffung von Kapitalausgaben zu Betriebsausgabenmodellen ähnlich wie bei Software als Dienst. Das Ergebnis ist ein Kreislauf: Wiederkehrende Einnahmen finanzieren Forschung und Entwicklung, die wiederum die Systemleistung steigert und die Kundenabhängigkeit von der Plattform vertieft.

Nach Typ: Entstehung von CVIS signalisiert Konvergenz von Infrastruktur und Fahrzeug

Fortgeschrittene Verkehrsmanagementsysteme (ATMS) hielten 2025 38,05 % der Marktgröße für Intelligente Transportsysteme, verankert durch städtische Signalsteuerung. Kooperative Fahrzeug-Infrastruktur-Systeme (CVIS) zeigen jedoch eine CAGR von 15,12 % und übertreffen damit alle anderen Typen. CVIS-Erfolgsgeschichten tauchen nun in staatlichen Pilotprojekten auf, bei denen Audi-Personenwagen Signalphase und -timing abfragen, um Wartezeiten an Kreuzungen um 15 % zu reduzieren. ATIS, ATPS und APTS verzeichnen moderates Wachstum, werden aber zunehmend an CVIS-Backbones angeschlossen, um reichhaltigere Daten zu gewinnen.

Da OEMs 5G-Modems in Produktionslinien einbauen, gewinnt Infrastruktur, die dieselbe Sprache spricht, strategischen Wert. Der Markt für Intelligente Transportsysteme belohnt Gebietskörperschaften, die frühzeitig Zertifikatsverwaltung und Fehlverhaltenserkennungssysteme installieren und damit die Grundlage für Güterfahrzeugkolonnen und autonome Shuttles legen. Sobald die V2X-Dichte eine kritische Masse überschreitet, prognostizieren Wissenschaftler, dass eine „Weißphasen”-Ampel Verzögerungen um 25 % reduzieren könnte, indem ausgestattete Fahrzeuge Kreuzungen steuern – eine Aussicht, die die CVIS-Beschaffung beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: CAV-Unterstützung definiert Transportdienstleistungsmodelle neu

Das Verkehrsmanagement behielt 2025 einen Anteil von 40,85 %, aber die Unterstützung für Vernetzte und Autonome Fahrzeuge (CAV) schießt mit einer CAGR von 17,92 % nach vorne. Die Marktgröße für CAV-Unterstützung im Markt für Intelligente Transportsysteme wird anschwellen, da Flotten HD-Karten, Over-the-Air-Updates und kooperative Wahrnehmung fordern. Öffentliche Verkehrs- und Ticketingplattformen entwickeln sich zu multimodalen Concierge-Apps. Güter- und Flottenmanagement nutzen CAV-Tools zur bedarfsgerechten Dimensionierung von Ausrüstung und zur Vermeidung von Spitzenstaus, was die Kraftstoffkosten zweistellig senkt.

Umweltüberwachung nutzt vernetzte Fahrzeuge als rollende Sensoren, die CO₂- und Feinstaubwerte straßenweise streamen. Dynamische Mauterhebung flexibilisiert sich nun minutenweise statt stündlich und nutzt granulare Flussdaten von CAV-Sonden. Intelligentes Parken verlagert sich von der Leerstandserkennung zur Bordsteinorchestrierung für autonome Absetzungen und erhöht die effektive Kapazität ohne Neubau. Jede Teilanwendung speist einen Datensee, den Behörden unter Open-Data- oder Umsatzbeteiligungsmodellen monetarisieren können, und erweitert den Markt für Intelligente Transportsysteme über die Staubekämpfung hinaus in neue Dienstleistungskategorien.

Nach Bereitstellungsmodus: Edge-Computing transformiert die Latenzökonomie

Cloud-Bereitstellungen machen aufgrund ihrer Dominanz bei der Archivierung und umfangreichen Analysen noch immer 53,55 % des Anteils aus. Doch Edge/Fog wächst jährlich um 17,22 %, da sicherheitskritische Anwendungsfälle Reaktionszeiten unter 10 ms erfordern. Kollisionsvermeidung, Warnungen für gefährdete Verkehrsteilnehmer und adaptives Platooning erfordern alle On-Premise-Inferenz. Der Markt für Intelligente Transportsysteme sieht nun Städte, die GPU-ausgestattete Straßenrandknoten installieren, die containerisierte Mikrodienste hosten und den Rückübertragungsbedarf um bis zu 90 % reduzieren.

Hybridarchitekturen entstehen, bei denen das Batch-Lernen in der Cloud verbleibt, während das Echtzeit-Scoring am Edge läuft. Fog-Schichten – regionale Rechenzentren in der Nähe von Mobilfunkmasten – balancieren Rechenleistung und Latenz und sind ideal für vernetzte Korridore über viele Kilometer. On-Premise-Modelle bleiben für Verteidigungs- und datenschutzsensible Schienennetzwerke bestehen. Insgesamt hängen Bereitstellungsentscheidungen von Latenzbudgets, Sicherheitsmandaten und Kosten pro verarbeitetem Gigabyte ab, was Lösungsanbieter dazu ermutigt, flexible Topologien statt Einheitslösungen als Dienst anzubieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: 5G-Konnektivität ermöglicht die Fusion von KI und Infrastruktur

IoT-Sensoren und V2X-Verbindungen lieferten 2025 39,45 % des Technologie-Mix und verankern die Datenerfassung. 5G und C-V2X führen das Wachstum mit einer CAGR von 15,54 % an, erhöhen die Bandbreite und reduzieren die Hin- und Rücklaufverzögerung auf einstellige Millisekunden – Voraussetzungen für dichten AV-Verkehr. KI- und maschinelle Lernanalysen destillieren Petabytes an Rohdaten in umsetzbare Routenführung, während Digitale Zwillinge eine Sandbox bieten, um jede Änderung vor der Bereitstellung zu proben. Der Markt für Intelligente Transportsysteme bündelt diese Schichten zunehmend: Sensoren liefern Kontext, 5G überträgt die Daten, KI entscheidet und Zwillinge simulieren Ergebnisse.

Verizons Einführung landesweiter C-V2X-Nachrichtensätze unterstreicht das Interesse der Telekommunikationsbranche an der Mobilitätsorchestrierung, während akademische Prototypen zeigen, dass intelligente Ressourcenorchestrierung den 5G-Edge-Energieverbrauch um 30 % reduzieren kann, ohne die Dienstqualität zu beeinträchtigen. Interoperabilität mit Wi-Fi 6e und Satelliten-Backups gewährleistet die Ausfallsicherheit für Notfalldienste. Die Modularität des Stacks ermutigt kleinere Unternehmen zur Spezialisierung auf Antennenanordnungen, Digitale-Zwilling-Engines oder Pfadplanungs-KI, was das Lieferantenökosystem erweitert und gleichzeitig die Integrationsnachfrage für etablierte Anbieter stärkt.

Geografische Analyse

Nordamerika trug 2025 27,65 % des Umsatzes im Markt für Intelligente Transportsysteme bei. Bundesförderprogramme, wie die USD 62 Milliarden Zuweisung für vernetzte Fahrzeuge für das Haushaltsjahr 2025, stabilisieren die Pipeline-Transparenz und lösen staatliche Nachahmungsprojekte aus. Arizonas USD 19,6 Millionen V2X-Korridor demonstriert replizierbare Kapitalrendite, während die C-V2X-Kreuzungsversuche des Texas DOT die Region als Vorreiter bei der Infrastruktur-Fahrzeug-Fusion positionieren. Kommunale Pilotprojekte schichten auch soziale Ziele: Albuquerques Mikrotransitdienst verbindet Lebensmittelwüsten mit Lebensmittelgeschäften und zeigt, wie datenreiche Systeme Gerechtigkeitslücken schließen. Klare Haftungsrahmen und tiefe Risikokapitalpools ziehen Edge-KI-Startups in öffentliche Ausschreibungen und beschleunigen Einführungen gegenüber Regionen mit undurchsichtigen Regeln.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,16 % bis 2031. Megastadtstaus und staatliche Unterstützung für Ziele der digitalen Wirtschaft treiben aggressive Einführungszeitpläne voran. Chinas EHang EH216 S autonome Flugtaxi-Flotte, die für den Passagierbetrieb freigegeben wurde, unterstreicht die regulatorische Agilität bei fortgeschrittener Luftmobilität. Pekings Fahrzeug-Straße-Cloud-Programm an 1.200 Kreuzungen reduzierte die Reisezeit um 15 % und verankert nun nationale Standards. Singapurs SGD 1 Milliarde KI-Reserve und Chinas Ziel von 20 Millionen NEV bis 2025 geben Lieferanten vorhersehbare Nachfragekurven. Robotaxi-Partnerschaften, die über Pilotflotten hinaus skalieren – Pony AIs 1.000-Fahrzeug-Pakt in Shenzhen – validieren Kommerzialisierungswege und pumpen Datenvolumen, das Analyse-Engines speist.

Europa verzeichnet eine stetige Expansion unter harmonisierten Sicherheits- und Klimagesetzen. Die Allgemeine Sicherheitsverordnung II schreibt ADAS-Ausrüstung vor und zwingt Straßenränder zum Datenaustausch mit Fahrzeugen der nächsten Generation. Kopenhagens EUR 80 Millionen Smart-Lighting-Nachrüstung erzielte 55 % Energieeinsparungen und zeigt, wie ITS-Budgets mit Klimazielen übereinstimmen. EU-Mittel aus dem Programm Digitales Europa von EUR 7,5 Milliarden bis 2027 sichern die Kapitalverfügbarkeit für Digitale-Zwilling-Piloten und grenzüberschreitende Korridore. Siemens Mobilitys milliardenschwerer Euro-Vertrag mit der Deutschen Bahn exemplifiziert den schlüsselfertigen Plattformeinkauf gegenüber stückweisen Upgrades, während strenge DSGVO- und KI-Transparenzregeln die Adoptionsgeschwindigkeit mäßigen, aber das öffentliche Vertrauen stärken und eine dauerhafte Marktakzeptanz fördern.

Wettbewerbslandschaft

Der Markt für Intelligente Transportsysteme zeigt eine moderate Konsolidierung, da etablierte Anbieter KI- und Konnektivitätsunternehmen kaufen, um Analysen in bestehende Produktlinien einzubetten. Siemens Mobility sicherte sich eine EUR 2,8 Milliarden Deutsche-Bahn-Überholung sowie ein EUR 750 Millionen gemischtes städtisches Labor und kanalisiert Kapitaltiefe in langfristige Serviceverträge. Traditionelle Hardwareanbieter positionieren sich als Plattformorchestrierungsanbieter neu und verkaufen Abonnement-Dashboards auf Basis von Standardsteuergeräten. Gleichzeitig dringen Technologiegiganten durch Partnerschaften ein: Uber verknüpft sein Mitfahrnetzwerk mit NVIDIA DGX Cloud für Karten- und Wahrnehmungsinferenz und verwischt die Grenze zwischen Transportbetreiber und Systemintegrator.

Edge-KI-Spezialisten gewinnen an Bedeutung, indem sie Entscheidungszyklen unter 100 ms garantieren, die Cloud-zentrierte Giganten nicht erfüllen können. Flow Labs, NoTraffic und ähnliche Startups beweisen ihren Wert in leistungsbasierten Beschaffungen, bei denen KPIs Reduzierungen der Reaktionszeiten von Einsatzfahrzeugen oder Durchsatzsteigerungen umfassen, nicht Hardwarezählungen. Dennoch schrecken steigende Cybersicherheits-Compliance-Kosten unterkapitalisierte Neueinsteiger ab und stärken sanft den Vorteil etablierter Anbieter. Chancen in unerschlossenen Bereichen hängen von multimodalen Plattformen ab, die Häfen, Rangierbahnhöfe und Hauptstraßen vereinen – ein Bereich, der noch unterversorgt ist, da die meisten Angebote nur einen Modus optimieren. Da die Datenmonetarisierung Mauteinnahmen als künftige Finanzierungsquelle ablöst, werden Unternehmen mit Analyse-IP und politischer Expertise Premiumbewertungen erzielen.

Marktführer der Branche für Intelligente Transportsysteme

Siemens AG

Thales Group

Denso Corporation

Kapsch TrafficCom AG

TomTom N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Pony AI und Xihu Group starteten eine Flotte von 1.000 Gen-7-Robotaxis in Shenzhen und markierten damit Chinas größte autonome Mitfahrbereitstellungen.

- Mai 2025: Uber verpflichtete sich zu USD 100 Millionen für WeRide, um den Robotaxi-Betrieb auf 15 weitere Städte auszuweiten.

- Mai 2025: Toyota schloss eine USD 250 Millionen Tranche in Joby Aviation für die kommerzielle eVTOL-Zertifizierung ab.

- April 2025: SoftBank stellte einen USD 1 Billion Plan vor, um KI-zentrierte Industrieparks in den Vereinigten Staaten zu bauen.

Berichtsumfang des globalen Marktes für Intelligente Transportsysteme

Ein Intelligentes Transportsystem (ITS) ist die Anwendung von Sensor-, Analyse-, Steuerungs- und Kommunikationstechnologien im Transportwesen zur Verbesserung von Sicherheit, Mobilität und Effizienz. Sie können auf verschiedene Verkehrsträger wie Straßenverkehr, Schienenverkehr und Luftverkehr angewendet werden.

| Straßenverkehr |

| Schienenverkehr |

| Luftverkehr |

| Seeverkehr |

| Hardware |

| Software |

| Dienstleistungen |

| Fortgeschrittene Verkehrsmanagementsysteme (ATMS) |

| Fortgeschrittene Reiseinformationssysteme (ATIS) |

| Fortgeschrittene Transportpreissysteme (ATPS) |

| Fortgeschrittene Öffentliche Transportsysteme (APTS) |

| Fortgeschrittene Nutzfahrzeugbetriebssysteme (ACVOS) |

| Kooperative Fahrzeug-Infrastruktur-Systeme (CVIS) |

| Verkehrsmanagement |

| Öffentlicher Verkehr und Ticketing |

| Straßensicherheit und Sicherheitswesen |

| Güter- und Flottenmanagement |

| Umwelt- und Emissionsüberwachung |

| Intelligentes Parken und Parkleitsysteme |

| Mauterhebung und Staugebühren |

| Unterstützung für Vernetzte und Autonome Fahrzeuge (CAV) |

| Weitere Anwendungen |

| On-Premise |

| Cloud |

| Edge / Fog |

| IoT-Sensoren und V2X |

| KI- und maschinelles Lernanalysen |

| Digitale Zwillingsplattformen |

| 5G- und C-V2X-Konnektivität |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Transportmodus | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Seeverkehr | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Typ | Fortgeschrittene Verkehrsmanagementsysteme (ATMS) | |

| Fortgeschrittene Reiseinformationssysteme (ATIS) | ||

| Fortgeschrittene Transportpreissysteme (ATPS) | ||

| Fortgeschrittene Öffentliche Transportsysteme (APTS) | ||

| Fortgeschrittene Nutzfahrzeugbetriebssysteme (ACVOS) | ||

| Kooperative Fahrzeug-Infrastruktur-Systeme (CVIS) | ||

| Nach Anwendung | Verkehrsmanagement | |

| Öffentlicher Verkehr und Ticketing | ||

| Straßensicherheit und Sicherheitswesen | ||

| Güter- und Flottenmanagement | ||

| Umwelt- und Emissionsüberwachung | ||

| Intelligentes Parken und Parkleitsysteme | ||

| Mauterhebung und Staugebühren | ||

| Unterstützung für Vernetzte und Autonome Fahrzeuge (CAV) | ||

| Weitere Anwendungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Edge / Fog | ||

| Nach Technologie | IoT-Sensoren und V2X | |

| KI- und maschinelles Lernanalysen | ||

| Digitale Zwillingsplattformen | ||

| 5G- und C-V2X-Konnektivität | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Intelligente Transportsysteme?

Der Markt wird im Jahr 2026 auf USD 36,55 Milliarden geschätzt und soll bis 2031 USD 55,66 Milliarden erreichen.

Welcher Transportmodus führt den Markt für Intelligente Transportsysteme an?

Der Straßenverkehr dominiert mit einem Umsatzanteil von 61,45 % im Jahr 2025, obwohl maritime Anwendungen mit einer CAGR von 12,86 % am schnellsten wachsen.

Warum ist Edge-Computing für intelligente Transportsysteme wichtig?

Sicherheitskritische Anwendungen wie Kollisionsvermeidung benötigen Reaktionszeiten unter 10 ms, die nur Edge- oder Fog-Architekturen liefern können, was eine CAGR von 17,22 % in diesem Bereitstellungsmodus antreibt.

Wie wirken sich verbindliche Sicherheitsvorschriften auf das Marktwachstum aus?

Vorschriften wie die EU-Allgemeine Sicherheitsverordnung II verpflichten Fahrzeuge zur ADAS-Ausstattung, was wiederum kompatible Straßeninfrastruktur erfordert und der prognostizierten CAGR 1,5 Prozentpunkte hinzufügt.

Welches Anwendungssegment wächst am schnellsten?

Unterstützungsdienste für Vernetzte und Autonome Fahrzeuge, die mit einer CAGR von 17,92 % expandieren, dank steigender Robotaxi- und autonomer Güterverkehrspiloten.

Was begrenzt eine schnellere Einführung von Intelligenten Transportsystemen?

Hohe Nachrüstinvestitionen und steigende Cybersicherheits-Compliance-Kosten belasten Budgets und reduzieren die Gesamt-CAGR zusammen um fast 2,7 Prozentpunkte.

Seite zuletzt aktualisiert am: