Marktgröße und Marktanteil der elektrischen Servolenkung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.56 Milliarden US-Dollar |

| Marktgröße (2031) | 38.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

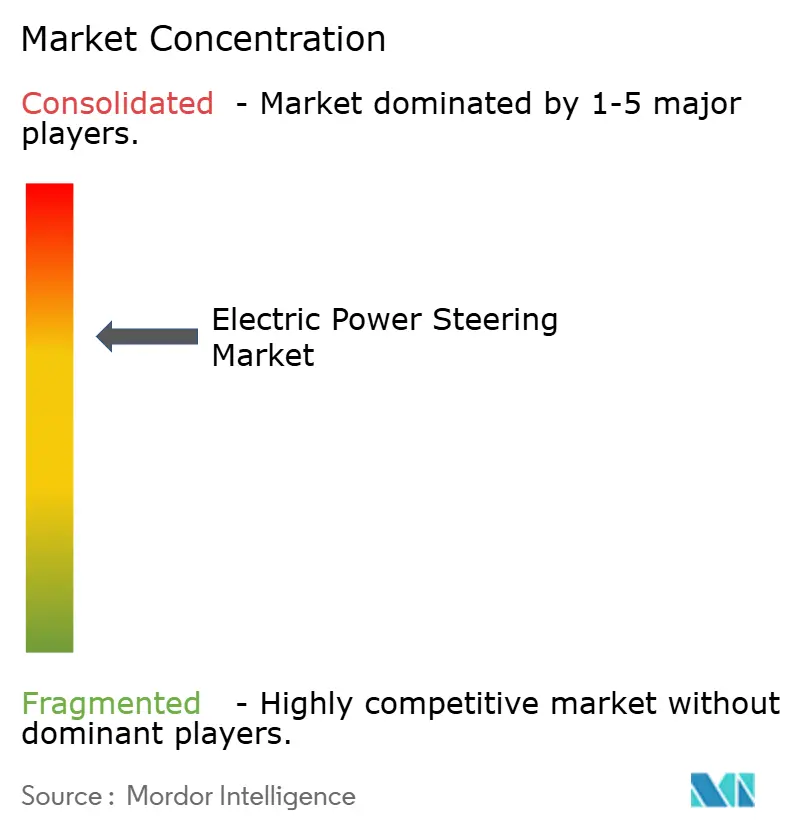

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der elektrischen Servolenkung von Mordor Intelligence

Die Marktgröße für elektrische Servolenkung wurde im Jahr 2025 auf 29,13 Milliarden USD geschätzt und soll von 30,56 Milliarden USD im Jahr 2026 auf 38,86 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,92 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung von Steer-by-Wire, strengere Kraftstoffeffizienzvorschriften und der Wandel hin zu softwaredefinierten Fahrzeugen stützen diesen stetigen Verlauf. Automobilhersteller legen nun Wert auf intelligente Softwarekalibrierung, die über Over-the-Air-Updates bereitgestellt wird, und nutzen das Lenksystem als Einstiegspunkt für die Massenanpassung. Zulieferer verlagern sich von rein mechanischem Fachwissen hin zu integrierten elektronischen Architekturen, die den Cybersicherheitsvorschriften ISO/SAE 21434 und UN R155 entsprechen. Gleichzeitig beruht der dominante Anteil des asiatisch-pazifischen Raums auf Chinas Skalierung bei Elektrofahrzeugen und Japans Erbe in der Präzisionsbauteilfertigung. Die zunehmende Elektrifizierung in Südamerika signalisiert die nächste Nachfragewelle in kostenempfindlichen Märkten. Etablierte Tier-1-Zulieferer verteidigen ihre Position, indem sie elektronische Steuergeräte, Sensoren und Motordesigns zu schlüsselfertigen Modulen bündeln, die gegen sich entwickelnde ADAS-Anforderungen validiert werden können.

Wichtigste Erkenntnisse des Berichts

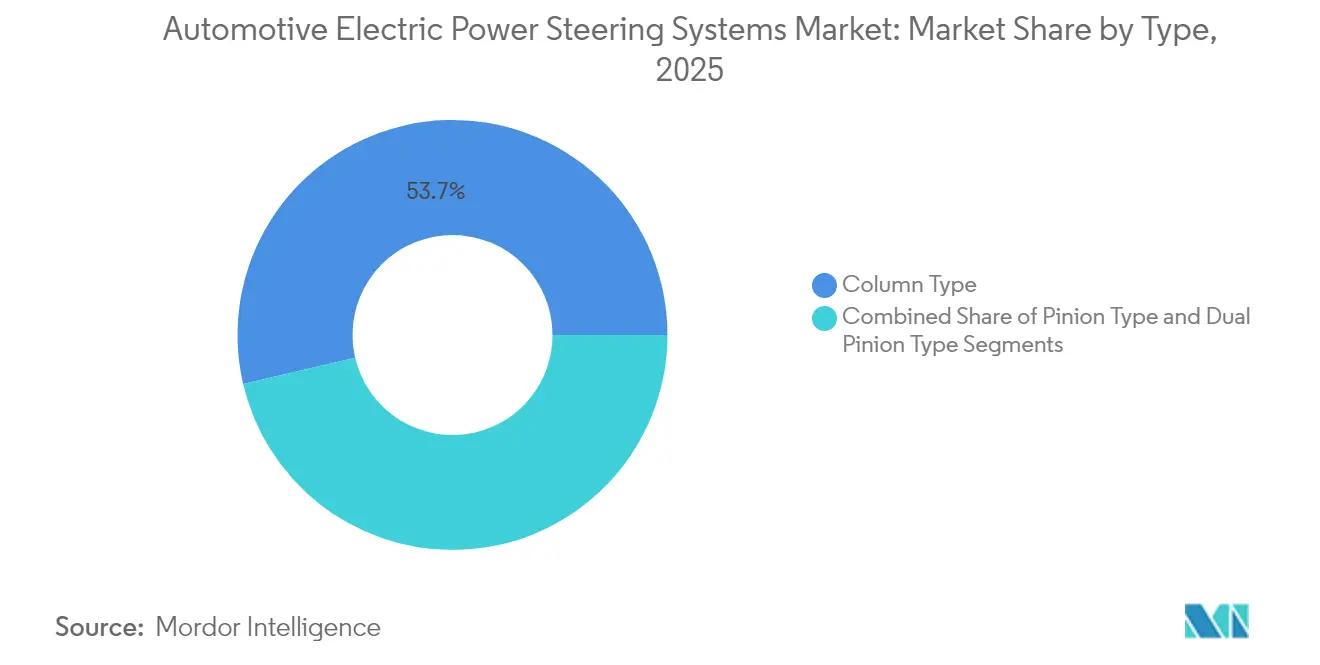

- Nach Typ führten Säulentyp-Systeme mit einem Marktanteil von 53,65 % bei der elektrischen Servolenkung im Jahr 2025; der Doppelritzelttyp soll bis 2031 mit einem CAGR von 11,07 % wachsen.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 61,05 % am Markt für elektrische Servolenkung, während batterieelektrische Fahrzeuge den schnellsten CAGR von 15,92 % verzeichnen werden.

- Nach Komponente entfiel auf Lenkzahnstange/Lenksäule im Jahr 2025 ein Anteil von 42,12 % an der Marktgröße für elektrische Servolenkung; Sensorkomponenten verzeichnen bis 2031 den höchsten CAGR von 9,86 %.

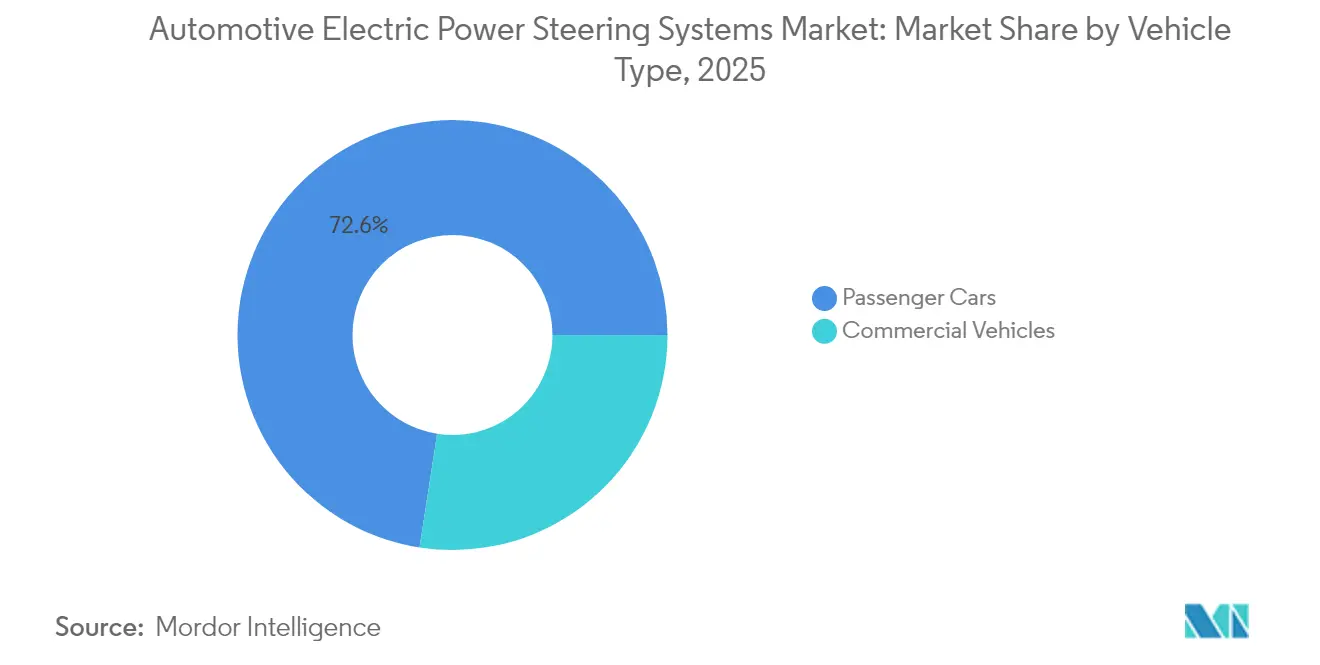

- Nach Fahrzeugkategorie dominierten Personenkraftwagen im Jahr 2025 mit einem Anteil von 72,55 %, während Nutzfahrzeuge einen CAGR von 9,32 % erzielen sollen.

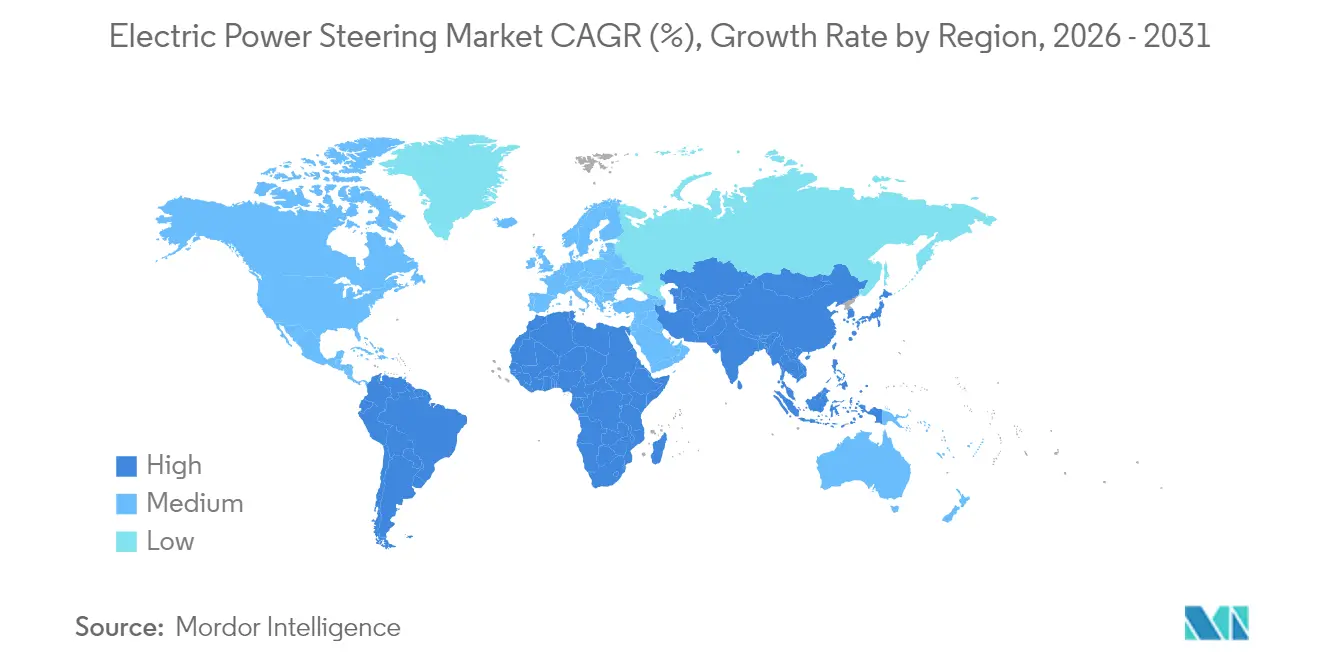

- Nach Region erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 46,35 %; für Südamerika wird bis 2031 ein CAGR von 8,94 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektrische Servolenkung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung von Fahrzeugplattformen | +1.8% | Global, mit führender Übernahme in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Kraftstoffeffizienz und Emissionsreduzierung | +1.2% | Global, getrieben durch NHTSA CAFE und EU-Vorschriften | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben | +0.9% | Nordamerika und EU primär, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steer-by-Wire-Forschungs- und Entwicklungsdurchbrüche | +0.7% | Premium-Segmente weltweit, frühe Übernahme in China | Langfristig (≥ 4 Jahre) |

| Zusammenarbeit bei 48-V-Elektroantriebsmodulen | +0.4% | Schwerpunkt Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Over-the-Air-Softwarekalibrierung der Lenkung | +0.3% | Märkte für softwaredefinierte Fahrzeuge weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung von Fahrzeugplattformen

Die Fahrzeugelektrifizierung verändert die Adoptionsmuster für elektrische Servolenkung grundlegend, indem sie die parasitären Verluste hydraulischer Systeme eliminiert, die die Motorleistung von Fahrzeugen mit Verbrennungsmotor beeinträchtigen. Elektrofahrzeuge benötigen energieeffiziente Lenklösungen, wobei hybride Servolenkungssysteme in Nutzfahrzeuganwendungen eine über 50 % geringere Energieaufnahme im Vergleich zur konventionellen hydraulischen Servolenkung nachweisen. Der Übergang beschleunigt sich, da Automobilhersteller die elektrische Servolenkung als wesentliche Infrastruktur für die Integration der Rekuperationsbremsung und die Optimierung der Batteriereichweite erkennen. Die Corporate Average Fuel Economy-Standards der NHTSA für die Modelljahre 2027–2031 schreiben jährliche Kraftstoffeffizienzverbesserungen von 2 % vor, was die Einführung der elektrischen Servolenkung für Fahrzeuge mit Verbrennungsmotor wirtschaftlich unausweichlich macht und gleichzeitig Wettbewerbsvorteile für Elektrofahrzeuge bietet[1]„Corporate Average Fuel Economy Standards für Personenkraftwagen und leichte Lastkraftwagen für die Modelljahre 2027 und darüber hinaus sowie Kraftstoffeffizienzstandards für schwere Pickups und Vans für die Modelljahre 2030 und darüber hinaus”, NHTSA, nhtsa.gov. . Dieser regulatorische Druck schafft eine Doppelmarktdynamik, bei der die elektrische Servolenkung für traditionelle Fahrzeuge compliance-getrieben und für elektrische Plattformen leistungssteigernd wird.

Zunehmende Nachfrage nach Kraftstoffeffizienz und Emissionsreduzierung

Kraftstoffeffizienzvorschriften treiben die Einführung der elektrischen Servolenkung durch messbare Verbrauchsvorteile voran, wobei Studien des National Research Council eine Kraftstoffreduktion von 1,3 % bei mittelgroßen Pkw und 1,1 % bei großen Pkw beim Ersatz hydraulischer Systeme belegen. Die Effizienzgewinne summieren sich im Flottenbetrieb, was die elektrische Servolenkung für Nutzfahrzeugbetreiber wirtschaftlich attraktiv macht, die mit steigenden Kraftstoffkosten und CO₂-Bepreisungsmechanismen konfrontiert sind. Die Allgemeine Sicherheitsverordnung II der Europäischen Union, die im Juli 2024 in Kraft trat, schreibt fortschrittliche Sicherheitstechnologien vor, die sich nahtlos in Systeme der elektrischen Servolenkung integrieren lassen, und schafft so regulatorische Synergien, die die Einführung beschleunigen. Die Konvergenz von Effizienzanforderungen und Sicherheitsvorschriften macht die elektrische Servolenkung zu einer grundlegenden Technologie statt zu optionaler Ausstattung. Flottenoperatoren erkennen die elektrische Servolenkung zunehmend als Infrastrukturinvestition, die sofortige Betriebskostensenkungen liefert und gleichzeitig zukünftige autonome Fähigkeiten ermöglicht.

Regulatorische Vorgaben für die ADAS-Integration

Integrationsanforderungen für Fahrerassistenzsysteme schaffen technische Abhängigkeiten, die die elektrische Servolenkung gegenüber hydraulischen Alternativen begünstigen, aufgrund der Präzision der elektronischen Steuerung und der Reaktionsgeschwindigkeit. Die Wirtschaftskommission der Vereinten Nationen für Europa verabschiedete Bestimmungen für Steer-by-Wire-Systeme und aktualisierte die UN-Regelungen Nr. 79 und 171, wodurch internationale Rahmenbedingungen geschaffen wurden, die Protokolle zur Integration von elektrischer Servolenkung und Fahrerassistenzsystemen standardisieren. Die Aktualisierungen des New Car Assessment Program der NHTSA für das Modelljahr 2026 schreiben Bewertungen für Totwinkelwarnung, Spurhalteassistent und automatische Notbremsung für Fußgänger vor, die alle die Präzision der elektrischen Servolenkung für einen effektiven Betrieb erfordern[ 2]„New Car Assessment Program Final Decision Notice – Fahrerassistenzsysteme und Fahrplan”, Federal Register, federalregister.gov.. Der regulatorische Zeitplan schafft Marktdringlichkeit, da Hersteller diese Systeme bis zu bestimmten Fristen integrieren müssen, was schrittweise Einführungsstrategien ausschließt. Europäische Vorschriften betonen insbesondere den Schutz gefährdeter Verkehrsteilnehmer und erfordern Lenksysteme, die zu Notfalleingriffmanövern fähig sind, die die Reaktionsfähigkeit hydraulischer Systeme übertreffen.

Steer-by-Wire-Forschungs- und Entwicklungsdurchbrüche

Die Steer-by-Wire-Technologie eliminiert mechanische Verbindungen zwischen dem Lenkrad und den Rädern und ermöglicht variable Lenkübersetzungen sowie erhöhte Sicherheit durch redundante elektronische Architekturen. Der Einführungszeitplan von Mercedes-Benz für Steer-by-Wire im aktualisierten EQS im Jahr 2026 stellt die erste Serieneinführung eines deutschen Herstellers dar und bietet anpassbares Lenkfeedback und verbesserte Parkmanövrierfähigkeit. ZFs Serienproduktionsverträge und die Integration in den NIO ET9 belegen die kommerzielle Tragfähigkeit jenseits von Premium-Segmenten, wobei ZF bis 2030 ein erhebliches Marktanteilspotenzial beansprucht. Die Technologie ermöglicht Flexibilität im Innenraumdesign durch versenkbare Lenkräder und unterstützt autonomes Fahren durch präzise elektronische Steuerung. Nutzfahrzeuganwendungen zeigen Potenzial, wobei ZFs Systeme für elektrische Servolenkung ein Ausgangsdrehmoment von bis zu 8.000 Nm ohne Hydraulikflüssigkeitsanforderungen liefern, was die Wartungskomplexität reduziert und die Zuverlässigkeit verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Stückkosten im Vergleich zu hydraulischen Systemen | -0.8% | Schwellenmärkte, preissensible Segmente weltweit | Kurzfristig (≤ 2 Jahre) |

| Eingeschränktes Lenkgefühl und Sicherheitsbedenken | -0.6% | Aufstrebende Märkte im asiatisch-pazifischen Raum, ländliche Anwendungen | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterlieferkette | -0.4% | Global, mit akuten Auswirkungen in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken | -0.2% | Märkte für vernetzte Fahrzeuge weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stückkosten im Vergleich zu hydraulischen Systemen bei Niedrigpreisfahrzeugen

Die Kostenwettbewerbsfähigkeit bleibt in preissensiblen Marktsegmenten eine Herausforderung, in denen hydraulische Systeme trotz betrieblicher Ineffizienzen wirtschaftliche Vorteile behalten. Indische Automobilhersteller zeigen unterschiedliche Ansätze zum Kostenmanagement: Tata Motors erreicht eine 80-prozentige Lokalisierung für Harrier-EV-Komponenten, während Unternehmen wie Ola Electric magnetfreie Motoren entwickeln, um Abhängigkeiten von Seltenerdmaterialien zu vermeiden. Das Kostengefälle wird durch Chinas Exportbeschränkungen für Seltene Erden, die den Lieferkettendruck erhöhen, noch ausgeprägter, wobei Indien eine Lockerung der 50-prozentigen Lokalisierungsanforderungen erwägt, um die Wettbewerbsfähigkeit der Elektrofahrzeugfertigung zu erhalten. Skaleneffekte in der Fertigung begünstigen etablierte Hydrauliksystemzulieferer in Volumensegmenten, was zu einer Marktbifurkation führt, bei der Premium-Fahrzeuge die elektrische Servolenkung übernehmen, während Einstiegssegmente den Übergang ablehnen. Die Herausforderung verschärft sich bei Nutzfahrzeuganwendungen, wo anfängliche Investitionskosten die Flottenrentabilität direkt beeinflussen und eine klare Demonstration der Betriebseinsparungen erfordern, um höhere Anschaffungspreise zu rechtfertigen.

Eingeschränktes Lenkgefühl und Sicherheitsbedenken in Schwellenmärkten

Herausforderungen bei der Verbraucherakzeptanz bestehen in Märkten, in denen Fahrer traditionelle hydraulische Lenkrückmeldeeigenschaften erwarten, insbesondere in gewerblichen und landwirtschaftlichen Anwendungen, die eine präzise Lasterfassung erfordern. Japanische Automobilzulieferer erkennen die Schwierigkeit an, Systeme für elektrische Servolenkung für schwerere Fahrzeuge anzupassen, und behalten die Abhängigkeit von elektronisch geregelter hydraulischer Servolenkung für Anwendungen bei, die erhebliche Lenkkräfte erfordern. Die Sicherheitswahrnehmungslücke wird in Schwellenmärkten kritisch, wo Infrastrukturbedingungen robuste Lenksysteme erfordern, die schlechte Straßenoberflächen und extreme Betriebsbedingungen bewältigen können. Cybersicherheitsbedenken verstärken Akzeptanzprobleme, da die Anforderungen an die ISO/SAE 21434-Konformität eine Komplexität schaffen, die möglicherweise nicht mit den lokalen Marktprioritäten oder technischen Fähigkeiten übereinstimmt. Ländliche und gewerbliche Betreiber schätzen mechanische Zuverlässigkeit gegenüber elektronischer Raffinesse besonders, was zu Marktwiderstand führt, der die Einführungsraten in bestimmten geografischen Segmenten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Säulentyp-Systeme dominieren, stehen aber vor einer wachsenden Herausforderung durch Doppelritzeltdesigns.

Säulentyp-Systeme für elektrische Servolenkung hielten im Jahr 2025 einen Marktanteil von 53,65 % und spiegeln damit ihre etablierten Integrationsvorteile und Kosteneffizienz für gängige Fahrzeugplattformen wider. Doppelritzelttyp-Konfigurationen entwickeln sich jedoch mit einem CAGR von 11,07 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Präzisionsanforderungen für autonome Fahranwendungen und verbesserte Lenkantworteigenschaften. Ritzelttyp-Systeme behalten eine stabile Marktpräsenz in mittleren Anwendungen und bieten eine ausgewogene Leistung zwischen Kosten und Fähigkeiten. Die Segmententwicklung spiegelt die strategische Positionierung der Hersteller für zukünftige Mobilitätsanforderungen wider, bei denen Lenkpräzision für sicherheitskritische autonome Funktionen entscheidend wird.

ZFs Einsatz der Steer-by-Wire-Technologie im NIO ET9 zeigt, wie fortschrittliche Architektur neue Lenkraddesigns und verbesserte Manövrierfähigkeit ermöglicht, was insbesondere Elektrofahrzeugplattformen zugute kommt. Säulentyp-Systeme behalten Vorteile bei Nachrüstanwendungen und kostenempfindlichen Segmenten, während Doppelritzelt-Konfigurationen Premium-Hersteller anziehen, die differenzierte Fahrerlebnisse anstreben. Der technologische Fortschritt deutet auf eine Marktbifurkation hin, bei der Volumensegmente die bewährte Zuverlässigkeit des Säulentyps priorisieren, während leistungsorientierte Anwendungen zu den Präzisionsfähigkeiten des Doppelritzelttyps migrieren.

Nach Komponententyp: Sensorwachstum übertrifft traditionelle Hardware

Lenkzahnstangen-/Lenksäulenkomponenten hielten im Jahr 2025 einen Marktanteil von 42,12 % und stellen das mechanische Fundament von Systemen für elektrische Servolenkung über alle Fahrzeugtypen hinweg dar. Sensorkomponenten beschleunigen sich am schnellsten mit einem CAGR von 9,86 % bis 2031, was die zunehmende Raffinesse der Rückkopplungsmechanismen widerspiegelt, die für die Integration von Fahrerassistenzsystemen erforderlich sind. Lenkmotorsegmente liefern als primäre Aktuierungskomponente konsistente Leistung, während andere Komponententypen aufkommende Technologien wie Cybersicherheitsmodule und Over-the-Air-Aktualisierungsfähigkeiten umfassen. Die Entwicklung des Komponentenmix zeigt eine Marktreife, die über die grundlegende Elektrifizierung hinaus zu intelligenten Systemarchitekturen führt.

Die Wachstumstrajektorie der Sensoren stimmt mit den regulatorischen Anforderungen für verbesserte Fahrzeugsicherheitssysteme überein, bei denen präzises Feedback Notlenk-Eingriffe und Spurhalteassistenzfunktionen ermöglicht. NSKs Entwicklung von Kraftrückkopplungsaktuatoren und Straßenradaktuatoren für Steer-by-Wire-Anwendungen veranschaulicht die Komponentensophistikation, die für Lenksysteme der nächsten Generation erforderlich ist. Traditionelle mechanische Komponenten stehen unter Kommoditisierungsdruck, während elektronische Komponenten durch fortschrittliche Funktionalität Premiumpreise erzielen, was Lieferantenwerteversprechen und Wettbewerbsdynamiken neu gestaltet.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben unerwartetes Wachstum

Personenkraftwagen dominierten im Jahr 2025 mit einem Marktanteil von 72,55 % und spiegeln die frühe Einführung der elektrischen Servolenkung in diesem Segment und die Vorteile der Serienproduktion wider. Nutzfahrzeuge entwickeln sich mit einem CAGR von 9,32 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch die Anerkennung der Betriebskostenvorteile und der Anforderungen an die regulatorische Compliance durch Flottenoperatoren. Die Beschleunigung bei Nutzfahrzeugen spiegelt verzögerte Einführungsmuster wider, bei denen anfängliche Skepsis angesichts nachgewiesener Effizienzgewinne und Wartungskostensenkungen weicht. Flottenanwendungen schätzen die reduzierten Wartungsanforderungen von Systemen für elektrische Servolenkung im Vergleich zu hydraulischen Alternativen, wobei Energieeinsparungen direkt in betriebliche Rentabilität umgewandelt werden.

Hybride elektrische Servolenkungssysteme in Nutzfahrzeugen demonstrieren eine über 50 % geringere Energieaufnahme im Vergleich zu konventionellen hydraulischen Systemen, was die Einführung für Flottenoperatoren, die mit Kraftstoffkostendruck konfrontiert sind, wirtschaftlich überzeugend macht. Der Übergang bei Nutzfahrzeugen beschleunigt sich, da Hersteller Systeme entwickeln, die höhere Drehmomentanforderungen bewältigen können und gleichzeitig Zuverlässigkeitsstandards für den gewerblichen Betrieb einhalten. ZFs Systeme für elektrische Servolenkung bei Nutzfahrzeugen liefern ein Ausgangsdrehmoment von bis zu 8.000 Nm ohne Hydraulikflüssigkeit und adressieren damit traditionelle Bedenken hinsichtlich der Leistungsfähigkeit, während die Wartungskomplexität eliminiert wird.

Nach Antriebstyp: Batterieelektrische Fahrzeuge führen den Wandel an

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2025 einen Marktanteil von 61,05 % und repräsentieren den installierten Bestand traditioneller Fahrzeugplattformen, die noch auf elektrische Lenksysteme umgestellt werden. Batterieelektrische Fahrzeuge treiben das Marktwachstum mit einem CAGR von 15,92 % bis 2031 voran und schaffen Nachfrage nach Systemen für elektrische Servolenkung, die für Energieeffizienz und die Integration der Rekuperationsbremsung optimiert sind. Hybridfahrzeuge nehmen die Mittelposition ein und erfordern Systeme für elektrische Servolenkung, die über mehrere Antriebsstrangmodi hinweg nahtlos funktionieren. Die Segmentierung nach Antriebstyp zeigt, wie die Fahrzeugelektrifizierung die Anforderungen an Lenksysteme und Leistungserwartungen grundlegend neu gestaltet.

Anwendungen in batterieelektrischen Fahrzeugen erfordern Systeme für elektrische Servolenkung, die parasitäre Verluste minimieren und gleichzeitig fortschrittliche Funktionen wie Einpedalfahren und Koordination der Rekuperationsbremsung unterstützen. Der Imperativ der Energieeffizienz treibt Innovationen im Motordesign und in Steuerungsalgorithmen voran, wobei Hersteller seltenerdfreie Lösungen entwickeln, um Lieferkettenanfälligkeiten zu begegnen, die durch Chinas Exportbeschränkungen aufgezeigt wurden. Anwendungen in Fahrzeugen mit Verbrennungsmotor konzentrieren sich auf Kraftstoffeffizienzverbesserungen, bei denen Systeme für elektrische Servolenkung messbare Verbrauchsvorteile bieten, die Herstellern helfen, zunehmend strengere regulatorische Anforderungen zu erfüllen.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte im Jahr 2025 einen Umsatzanteil von 46,35 % am Markt für elektrische Servolenkung. Chinas vertikal integriertes Elektrofahrzeug-Ökosystem bündelt inländische Motorsteuergeräte, Fahrzeugdomänen und Lenkgetriebe zu kosteneffizienten Modulen, die lokale und Exportprogramme bedienen. NIO's Übernahme von Steer-by-Wire von ZF unterstreicht Chinas Bereitschaft, direkt zu fortschrittlichen Architekturen überzugehen. Japan schützt derweil seine Führungsposition bei hochpräzisen Lagern und Winkelsensoren und ermöglicht es lokalen Zulieferern, kritische Unterbaugruppen an globale Tier-1-Zulieferer zu verkaufen. Staatliche Anreize für Klimaneutralität beschleunigen die Nachfrage, und regionale Kapazitäten sichern die Komponentenverfügbarkeit.

Europa stellt eine reife, aber regulierungsgetriebene Arena dar. Die Allgemeine Sicherheitsverordnung II der EU zwingt Erstausrüster, Spurhalte- und Fußgängervermeidungsfunktionen einzubauen, die auf die Präzision der elektrischen Servolenkung angewiesen sind. Zulieferer profitieren von stabilen Planungszyklen, da Umsetzungstermine festgelegt sind. Cybersicherheitsvorschriften zur Mitte des Jahrzehnts erhöhen die Eintrittsbarrieren weiter und konsolidieren das Volumen bei Unternehmen mit dedizierten Softwareteams.

Nordamerika konzentriert sich auf Effizienzvorschriften. Die CAFE-Standards der NHTSA schreiben jährliche Verbesserungen von 2 % für Personenwagenflotten bis 2031 vor. Südamerika, angeführt von Brasilien, ist die am schnellsten wachsende Region mit einem CAGR von 8,94 % bis 2031. Ein Anstieg der Elektrofahrzeugverkäufe um 90 % im Jahr 2024 demonstrierte aufgestaute Nachfrage, sobald Steuern auf importierte Batteriemodule erlassen wurden. Stellantis folgte mit einer Verpflichtung von 5,6 Milliarden EUR zur Entwicklung von Bio-Hybrid-Antriebssträngen, die elektrische Servolenkung für Zweibrennstoff-Flexibilität integrieren. Das Wachstum der Region veranschaulicht technologisches Überspringen, das die hydraulische Incumbency umgeht.

Regulatorisches Umfeld

EPS-Design, -Validierung und -Homologation fallen zunehmend unter Compliance-Stapel für Sicherheit, Lenkanlagen und vernetzte Fahrzeuge, wobei ISO 26262 zur funktionalen Sicherheit weiterhin die grundlegende Anforderung für sicherheitskritische Lenkunterstützung bleibt (einschließlich ASIL-fokussierter Gefahrenanalyse für unbeabsichtigte Unterstützung). Auf der Seite der Lenkanlagen bleibt die UN-Regelung Nr. 79 der primäre internationale Rahmen für Lenksysteme, und ihre laufenden Aktualisierungen zu Automated Commanded Steering Functions (ACSF) verschärfen die Erwartungen an elektronische Steuerung, Fahrerwarnung und Deaktivierungsverhalten sowie Redundanzkonzepte, die EPS- und Steer-by-Wire-Architekturen begünstigen.

Die Standardisierung von Steer-by-Wire schreitet ebenfalls durch formale Normen und UN-Regulierungsarbeit voran. UNECE GRVA initiierte im Dezember 2025 die 05er-Serie von Änderungen zur UN-Regelung Nr. 79, und UNECE WP.29 prüfte und stimmte im Juni 2026 über mehrere Ergänzungen und Korrigenda im Zusammenhang mit UN R79 ab, was den Compliance-Takt verstärkt, auf den sich OEMs und Tier-1-Zulieferer einstellen müssen. Parallel dazu bietet ISO 19725:2026 Richtlinien zur Systemsicherheit speziell für Steer-by-Wire-Systeme in Personenkraftwagen und leichten Nutzfahrzeugen und fügt damit eine weitere dokumentierte Ebene von Systemsicherheitsanforderungen hinzu, während Serienprogramme von unterstützter Lenkung zu Motion-by-Wire-Implementierungen übergehen.

Wertschöpfungskettenanalyse

Die EPS-Wertschöpfungskette verläuft von Rohstoff- und Halbleiterinputs über die Präzisionsmechatronikfertigung und Softwarevalidierung bis zur OEM-Integration und dem Aftersales-Service. Die vorgelagerten Abhängigkeiten konzentrieren sich auf Motormaterialien (einschließlich neodymbasierter Magnete mit konzentrierter Verarbeitung), MCUs und Leistungselektronik für die ECU- und Wechselrichterstufen sowie hochpräzise mechanische Elemente (Zahnstange/Lenksäule, Lager, Zahnräder).

Im Midstream-Bereich integrieren Tier-1-Zulieferer wie JTEKT, ZF, Nexteer, Bosch und NSK Motoren, Sensoren, ECUs und eingebettete Software in plattformspezifische Module (Lenksäulenunterstützung, Ritzelunterstützung, Zahnstangenunterstützung und aufkommende Steer-by-Wire-Subsysteme) und unterstützen EMV-, Haltbarkeits-, NVH- und cybersicherheitsorientierte Entwicklungsabläufe. Nachgelagert wirken OEM-Programmzeitpläne und Validierungszyklen als Torwächter für die Einführung neuer EPS-Systeme, wobei Haltbarkeits- und fahrzeugbezogene Abstimmungen die Entwicklung verlängern und einen schnellen Lieferantenwechsel einschränken, sobald eine Plattform eingefroren ist. Lieferrisiken und Kostenvolatilität bleiben vor allem bei Magneten und Halbleitern konzentriert, während die Verschiebung hin zu softwaredefinierten Fahrzeugen den Wertanteil bei Steuerungsalgorithmen, Diagnostik und sicherer Update-Bereitschaft erhöht. Mit der Erweiterung modularer EPS-Portfolios können Zulieferer Kernbaugruppen über Architekturen hinweg wiederverwenden, um Entwicklungsdoppelarbeit zu reduzieren und Industrialisierungszeiten zu verkürzen, während die für jedes Fahrzeugprogramm erforderlichen Validierungsnachweise erhalten bleiben.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, aber technologisch intensiv. Fünf langjährig etablierte Zulieferer – JTEKT, ZF, Nexteer, Bosch und NSK – entfallen noch immer auf einen dominanten Umsatzanteil. JTEKT verweist auf seine globale Führungsposition und liefert mehr Servolenkungseinheiten als Wettbewerber. ZF, das darauf abzielt, Mitbewerber bei der Architektur der nächsten Generation zu übertreffen, konsolidierte seine Fahrwerksdivisionen, um Steer-by-Wire-Investitionen zu rationalisieren. Der Zulieferer sicherte sich Serienproduktionsverträge mit chinesischen Elektrofahrzeugmarken und deutschen Luxus-Erstausrüstern und verankerte damit zukünftige Plattformanteile.

Nexteer baut regionale Technologiezentren wie sein neues mexikanisches Labor auf, um die Validierung zu lokalisieren und Markteinführungszeiten zu verkürzen. Bosch erweiterte die europäische Kapazität für elektrische Servolenkung in Ungarn, um Lieferkettenrisiken zu mindern. Strategische Fusionen, insbesondere die Übernahme von Vitesco Technologies durch Schaeffler, gestalten das Ökosystem um, indem Antriebsstrangelektronik mit Fahrwerk-Know-how kombiniert wird und EBIT-Synergien von 600 Millionen EUR bis 2029 erzielt werden.

Da Cybersicherheitsvorschriften reifen, genießen Zulieferer mit ISO/SAE 21434-zertifizierten Entwicklungsabläufen eine Nachfrage über mehrere Programme hinweg. Kleinere oder Nischenanbieter haben Schwierigkeiten, redundante Elektronik und lange Homologationszyklen zu finanzieren. Die Wettbewerbsarena hängt daher von eingebetteter Softwareskalierung, ASIC-Roadmaps und Lebenszyklusserviceverträgen ab, anstatt von rein mechanischer Differenzierung.

Marktführer der elektrischen Servolenkungsbranche

JTEKT Corporation

Nexteer Automotive Group Ltd

NSK Ltd

ZF Friedrichshafen AG

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein primärer Freiraum ist der Übergang von konventionellem EPS zu Steer-by-Wire und breiteren Motion-by-Wire-Stapeln, die fortschrittliche Spurhaltung und automatisierte Lenkfunktionen im Rahmen des sich entwickelnden UN-R79-Rahmens unterstützen. Der Compliance-Druck durch Sicherheits- und Lenkanlagenanforderungen erhöht die Nachfrage nach hochintegrer Sensorik, Redundanzstrategien und Sicherheitsnachweis-Dokumentation, was die Beschaffung hin zu Zulieferern verschiebt, die ASIL-konforme Entwicklung, validierte Software und produktionsreife elektronische Architekturen liefern können. Dies erhöht die Chancen bei EPS-Modulen mit höherem Wertanteil (Sensoren, ECUs, cybersicherheitsbewusste Entwicklungsprozesse) statt rein mechanischer Zahnstangen-/Lenksäulen-Hardware und passt zur Marktverschiebung hin zu Softwarekalibrierung und OTA-fähiger Funktionsabstimmung, wie im Berichtskontext beschrieben.

Fertigungs- und Lokalisierungsinvestitionen bieten konkreten Spielraum für Kapazität, Verkürzung der Vorlaufzeiten und regionale Inhaltsangleichung, insbesondere im asiatisch-pazifischen Raum, wo die EPS-Nachfrage durch EV-Skalierung und rasche Architekturakzeptanz verankert ist. Nexteer eröffnete seine Fertigungsanlage in Rayong, Thailand (März 2026) zur Produktion von Column-Assist-EPS-Systemen und eröffnete außerdem einen Fertigungs- und Testcampus in Changshu, China (Januar 2025), um die Produktion und Validierung fortschrittlicher Lenksysteme auszubauen — beides erweitert die lokale Versorgung von OEM-Clustern und reduziert Startreibung. Auf technologischer Seite zeigen Serienproduktionsmeilensteine wie die Lieferung von Steer-by-Wire durch ZF für den NIO ET9 (Februar 2025 im Berichtskontext) und die Aufnahme der Steer-by-Wire-Serienproduktion durch Nexteer (April 2026) einen aktiven Plattformzug hin zu vollelektronischer Lenkung, was den adressierbaren Umfang für redundante Elektronik, Handrad-Aktuatoren und Sicherheits-Stromreserve-Lösungen in Personenkraftwagen und mit der Zeit auch in Nutzfahrzeuganwendungen erweitert, wo Drehmomentfähigkeit und Validierungsnachweise bereits ansteigen.

Aktuelle Branchenentwicklungen

- April 2026: Nexteer Automotive startete die Serienproduktion seines Steer-by-Wire-Systems für einen führenden chinesischen Hersteller von New-Energy-Fahrzeugen. Der Übergang von Steer-by-Wire von der Einführung zur nachhaltigen Produktion erhöht die Nachfrage nach sicherheitsqualifizierter Elektronik, Aktuator-Redundanz und Fähigkeiten zur fahrzeugbezogenen Kalibrierung von Lenksoftware über OEM-Programme hinweg.

- Oktober 2025: Nexteer Automotive kündigte seinen Direct Drive Hand Wheel Actuator (DD-HWA) für Steer-by-Wire-Anwendungen an, der sowohl 12V- als auch 48V-Elektrikarchitekturen unterstützt. Das Produkt erweitert die Motion-by-Wire-Bausteine des Unternehmens und stärkt die Plattformskalierbarkeit für OEMs, die softwaredefinierte Lenkfunktionen anstreben.

- Dezember 2024: Bosch startete die Produktion elektrischer Lenksysteme in Ungarn und erweiterte damit die europäische Fertigungskapazität für EPS. Lokalisierte Produktion verkürzt die Lieferketten für europäische OEMs, die unter verschärften Sicherheits- und Effizienzvorgaben operieren, und unterstützt die höhervolumige Industrialisierung elektronisch gesteuerter Lenkmodule.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst elektrische Servolenkungssysteme (EPS), die in Straßenfahrzeugen eingesetzt werden, wobei die Lenkunterstützung hauptsächlich durch einen Elektromotor und eine Steuereinheit statt durch hydraulischen Druck erfolgt. Wir bemessen den Markt wertmäßig für EPS, das an Personenkraftwagen und Nutzfahrzeuge in den wichtigsten Automobilregionen geliefert wird.

Ausschlüsse des Geltungsbereichs: Wir schließen nicht-automobile Lenkanwendungen und eigenständige Serviceaktivitäten aus, die nicht mit EPS-Systemverkäufen für Fahrzeuge verbunden sind.

Übersicht der Segmentierung

- Nach Typ

- Säulentyp

- Ritzelttyp

- Doppelritzelttyp

- Nach Komponententyp

- Lenkzahnstange/Lenksäule

- Sensor

- Lenkmotor

- Andere Komponententypen

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Nach Antriebstyp

- Fahrzeuge mit Verbrennungsmotor

- Hybridfahrzeuge

- Batterieelektrische Fahrzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Nachfragehintergrund festzulegen und die Annahmen nach Region und Fahrzeugtyp realistisch zu halten. Wir stützten uns auf öffentliche Quellen wie Fahrzeugproduktions- und -zulassungsveröffentlichungen von Regierungsstatistikämtern, Zolldatenbanken für Automobilteileflüsse sowie Normen- und Regulierungspublikationen, die die EPS-Einführung und den Elektronikinhalt beeinflussen. Technischer Kontext wurde auch aus begutachteten Fachzeitschriften und Patentveröffentlichungen entnommen, um Architekturverschiebungen wie Lenksäulen-, Ritzel- und Doppelritzeldesigns zu verstehen.

Um diese Signale mit dem Umsatz zu verknüpfen, prüften wir auch Unternehmensberichte und Investorenpräsentationen von Lenkungs- und Fahrwerkszulieferern sowie Verbandswebseiten und angesehene Automobilfachpresse für Programmstarts und Plattformänderungen. Wo nötig, wurden kostenpflichtige Abonnements zu Unternehmensfinanzen und -informationen sowie ein weiteres zu Sendungsdaten und Patentrecherchen genutzt, um Preisspannen und Inhaltsanteile pro Fahrzeug abzugleichen. Die oben genannten Sekundärforschungsquellen sind lediglich veranschaulichend, und für die Datenerhebung, Validierung und Klärung wurden auch weitere öffentliche Dokumente herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu testen, was wir aus veröffentlichten Daten aufgebaut hatten, insbesondere für die EPS-Ausstattungsrate nach Fahrzeugklasse, typische Systempreise und wie sich der Inhalt mit Elektrifizierung und ADAS-Funktionen ändert. Wir sprachen mit einer Mischung aus Lenksystemzulieferern, Komponentenspezialisten, OEM-Technik- und Einkaufskontakten auf Fahrzeugebene sowie Stakeholdern mit Aftermarket-Kenntnis. Die Abdeckung über APAC, EMEA und Amerika half, regionale Muster zu vergleichen und die Annahmen zu verfeinern.

Verteilung der Befragten der Primärforschungserhebung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 14 % | APAC: 42 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 37 % | EMEA: 33 % |

| Kleinere Akteure: 14 % | Manager: 49 % | Amerika: 25 % |

Marktbemessung & Prognose

Die Bemessung beginnt mit einem Top-down-Nachfragepool, bei dem Fahrzeugproduktions- und -bestandssignale nach Region und Fahrzeugtyp rekonstruiert und dann durch EPS-Durchdringungs- und Ersatzmuster gefiltert werden. Sobald die Fahrzeugbasis feststeht, wird die Stückzahlnachfrage anhand von Systempreisen, angepasst an den Architekturmix (Lenksäule, Ritzel, Doppelritzel) und Elektronik- sowie Motorinhalt, in Werte umgerechnet.

Um die Gesamtsummen fundiert zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab. Dazu gehören stichprobenartige Zulieferumsatzaufteilungen, Kanalprüfungen zur Preisgestaltung von Lenkmodulen und schnelle Stück-mal-ASP-Berechnungen für Länder mit hohem Volumen. Die für diesen Markt wichtigsten Eingaben umfassten die Produktionsanteile von Personen- gegenüber Nutzfahrzeugen, die EPS-Durchdringungsrate gegenüber hydraulischer Lenkung, die Anteilsverschiebung hin zu Zahnstangenunterstützungslösungen bei größeren Fahrzeugen, die Bauraten batterieelektrischer Fahrzeuge und die Geschwindigkeit der Kostenänderungen bei ECU und Motor. Prognosen wurden mittels Szenarioanalyse erstellt, bei der der makroökonomische Fahrzeugausblick, das Elektrifizierungstempo und der Funktionsinhalt pro Fahrzeug variiert und dann mit Expertenmeinungen aus Interviews abgeglichen wurden. Bei schwacher Sichtbarkeit eines Landes oder Untersegments wurden Lücken mit Proxy-Verhältnissen aus ähnlichen Märkten gefüllt und die Auswirkung anschließend erneut geprüft, damit die Gesamtsummen nicht überhöht wurden.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden mit unabhängigen Signalen abgeglichen, einschließlich Fahrzeugproduktionstrends, Import-Export-Bewegungen bei Lenkungskomponenten und der in öffentlichen Berichten ausgewiesenen Umsatzentwicklung im Lenkungsbereich, bevor Annahmen finalisiert werden. Zeigt sich eine Abweichung, wird sie untersucht und entweder durch den Geltungsbereich erklärt oder durch einen zweiten Durchgang der Eingaben korrigiert und anschließend intern vor der Freigabe überprüft.

Der Bericht wird jährlich aktualisiert, und wir führen auch Zwischenaktualisierungen durch, wenn wesentliche Ereignisse eintreten, etwa Regulierungsänderungen, größere Plattformeinführungen oder starke Verschiebungen der Fahrzeugproduktion. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sicht auf Basis der neuesten verfügbaren Veröffentlichungen und, falls nötig, Folgekontakten erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für elektrische Servolenkungssysteme im Automobilbereich mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für elektrische Servolenkung stimmen oft nicht überein, da die zugrunde liegenden Zählregeln nicht identisch sind, selbst wenn die Berichtstitel ähnlich aussehen. Unterschiede ergeben sich in der Regel daraus, was im Systemumfang enthalten ist, welches Basisjahr gewählt wird und wie Preisgestaltung und Durchdringung über Fahrzeugtypen hinweg prognostiziert werden.

Manche Schätzungen vermischen hydraulische und elektrohydraulische Lenkung mit EPS, oder sie erweitern den Blickwinkel auf breitere Lenkbaugruppen und Serviceaktivitäten, was den Wert nach oben treibt. In anderen Fällen liegt die Lücke daran, wie schnell angenommen wird, dass die Preise mit steigenden Volumina fallen, wie der BEV-Mix in den Prognosejahren behandelt wird und ob die Studie eine aktuelle Währungszeitpunktannahme und einen aktualisierten Fahrzeugproduktionsverlauf verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,13 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 26,82 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wendet Mechanismusaufteilungen an, die spätzyklischen EPS-Inhalt übersehen können, der bei neueren Plattformen hinzugefügt wird, insbesondere dort, wo ADAS-gesteuerte Lenkkalibrierungsarbeiten den Systemwert erhöhen. |

| Branchenverlag B | 29,38 Mrd. USD (2025) | Stellt die Gesamtsumme mit weniger Transparenz dar, wie Architekturmix und regionale Preisgestaltung aufgebaut werden, sodass derselbe Stückzahlausblick bei Anwendung des ECU- und Motorkostenrückgangs zu einem etwas anderen Wert führen kann. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch Zeitpunkt und den Umfang dessen erklärt wird, was innerhalb eines EPS-Systems gezählt wird. Im Modell von Mordor Intelligence ist nur EPS enthalten, das an Personen- und Nutzfahrzeuge auf der Straße geliefert wird, mit Preisanpassung nach Lenksäulen-, Ritzel- und Doppelritzelmix sowie nach Antriebsverschiebungen. Diese Schritte machen die Schätzung besser auf Fahrzeugproduktion, Durchdringung und einen konsistenten System-ASP-Verlauf zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektrische Servolenkung?

Der Markt erzielte im Jahr 2026 einen Umsatz von 30,56 Milliarden USD und soll bis 2031 bei einem CAGR von 4,92 % auf 38,86 Milliarden USD wachsen.

Welches Fahrzeugsegment verzeichnet die schnellste Einführung der elektrischen Servolenkung?

Nutzfahrzeuge sollen bis 2031 einen CAGR von 9,32 % erzielen, da Flotten Kraftstoffeinspar- und Wartungsvorteile nutzen.

Welche Region führt beim Umsatz mit elektrischer Servolenkung, und welche wächst am schnellsten?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 46,35 %, während Südamerika aufgrund der raschen Elektrofahrzeugdurchdringung in Brasilien den höchsten CAGR von 8,94 % verzeichnet.

Welcher technologische Trend wird die Landschaft der elektrischen Servolenkung bis 2031 am stärksten verändern?

Steer-by-Wire, das bereits in die Serienproduktion eingetreten ist, wird das Kabinendesign neu definieren und softwaredefinierte Lenkfunktionen ermöglichen, die über das Mobilfunknetz aktualisiert werden können.

Seite zuletzt aktualisiert am: