Doxorubicin-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.3 Milliarden US-Dollar |

| Marktgröße (2031) | 1.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

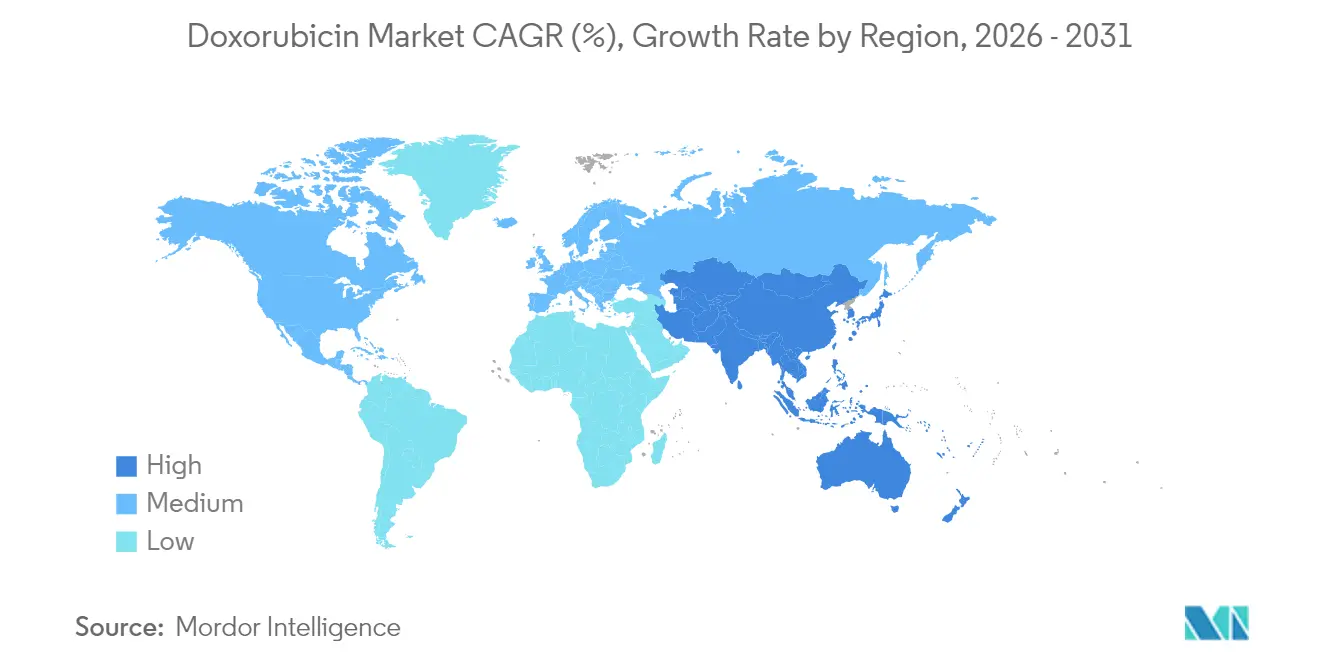

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

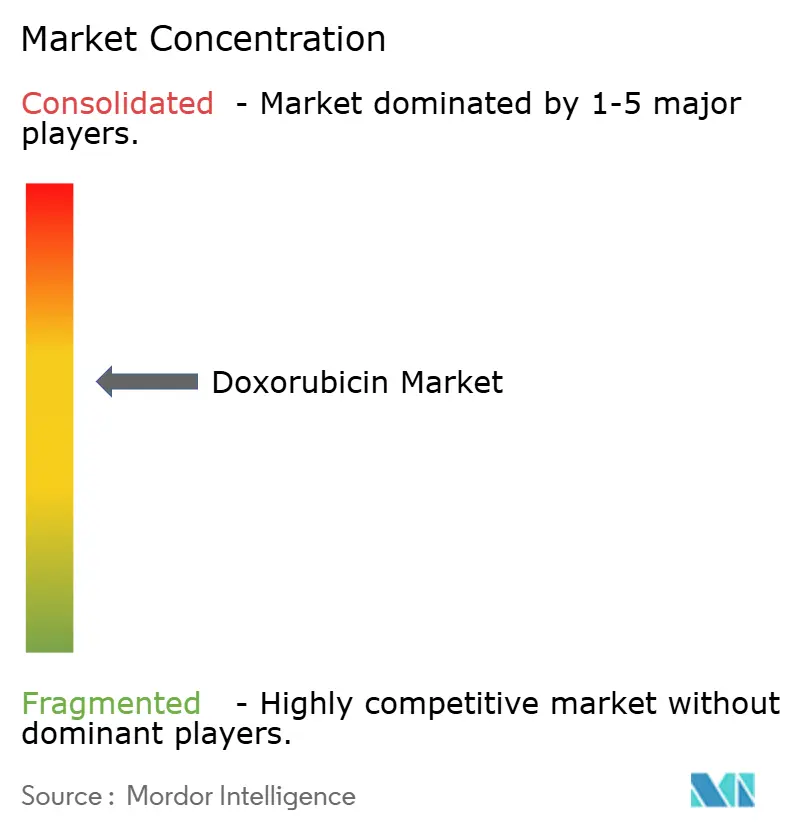

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Doxorubicin-Marktanalyse von Mordor Intelligence

Die Größe des Doxorubicin-Marktes wird im Jahr 2026 auf 1,3 Milliarden USD geschätzt, ausgehend von einem Wert von 1,22 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 1,77 Milliarden USD, was einem Wachstum von 6,42 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste klinische Evidenz hält den Wirkstoff im Mittelpunkt vieler onkologischer Protokolle, und kontinuierliche Fortschritte bei der liposomalen Verabreichung erweitern sein therapeutisches Fenster. Anhaltende Krebsprävalenz, breitere Verfügbarkeit von Generika und gezielte Formulierungsinnovationen stärken die Nachfrage, auch wenn hochpreisige Biologika um Marktanteile konkurrieren. Gleichzeitig dämpfen Bedenken hinsichtlich Kardiotoxizität, strengere Vorschriften zur Handhabung gefährlicher Arzneimittel und Verlagerungen der Arbeitsabläufe hin zu Spezialapotheken-Modellen die längerfristige Akzeptanz.

Wichtigste Erkenntnisse des Berichts

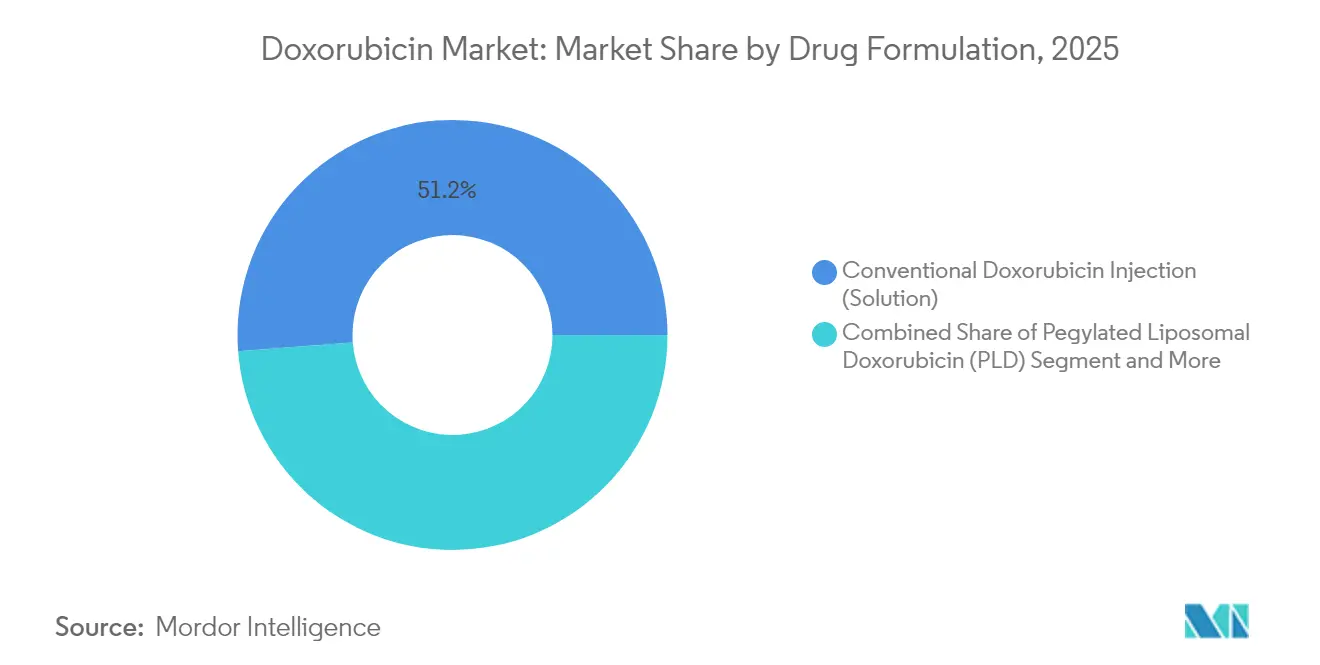

- Nach Arzneimittelformulierung führte die konventionelle Doxorubicin-Injektion mit einem Doxorubicin-Marktanteil von 51,20 % im Jahr 2025, während pegyliertes liposomales Doxorubicin bis 2031 mit einer CAGR von 7,34 % wachsen soll.

- Nach Anwendung entfiel auf Brustkrebs im Jahr 2025 ein Anteil von 21,60 % an der Doxorubicin-Marktgröße; Eierstockkrebs verzeichnet bis 2031 eine CAGR von 7,88 %.

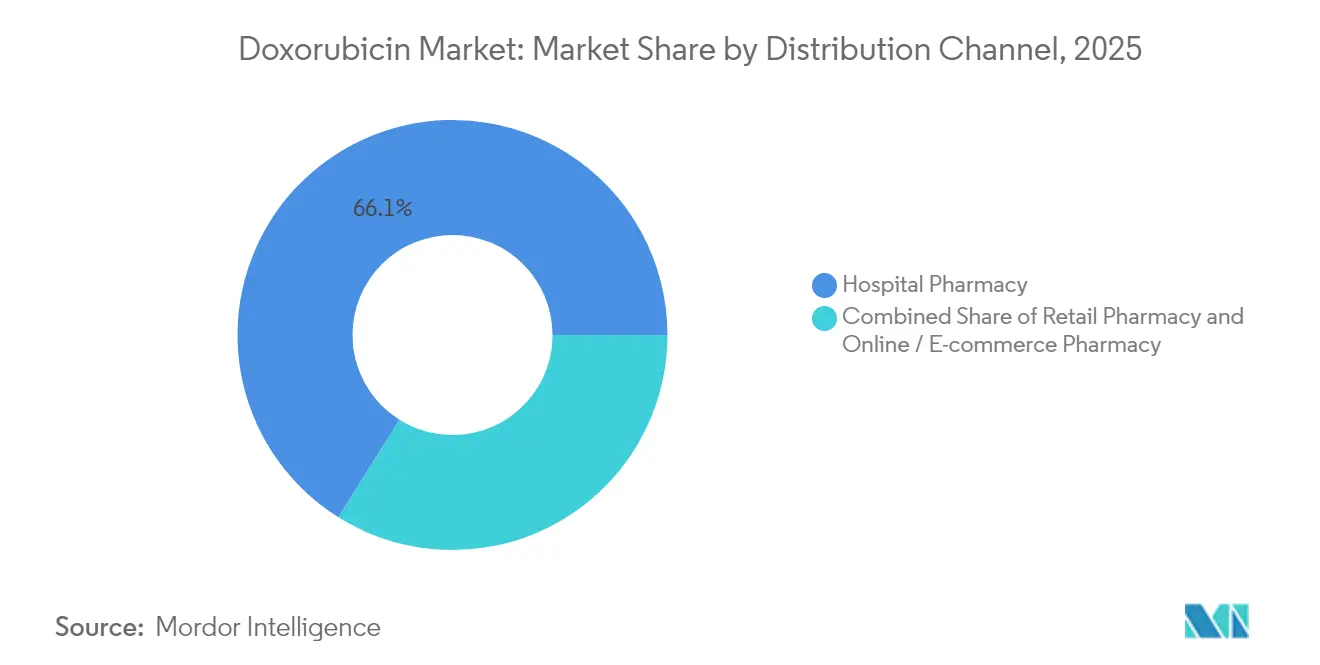

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 66,10 %, während Online-/E-Commerce-Apotheken mit einer CAGR von 8,72 % bis 2031 wachsen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 47,55 % der Doxorubicin-Marktgröße, und der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Doxorubicin-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes globales Krebsaufkommen | +2.1% | Global, höher im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Erschwingliche Generika- und liposomale Optionen | +1.8% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei liposomaler und Nanoträger-Verabreichung | +1.5% | Nordamerika und Europa, zunehmend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Programme zur Ausweitung der Onkologieversorgung | +1.2% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Breitere Anwendung in hämatologischen Kombinationsregimen | +0.9% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes globales Krebsaufkommen steigert das Chemotherapievolumen

Die weltweit steigende Krebsinzidenz treibt den anhaltenden Einsatz von Breitspektrum-Zytostatika wie Doxorubicin voran. Auch wenn sich Präzisionsbiologika verbreiten, verlassen sich Kliniker weiterhin auf Anthrazyklin-Taxan-Kombinationen bei Brusttumoren mit hohen Rezidivscores, die in jüngsten Phase-3-Daten, die beim San Antonio Breast Cancer Symposium vorgestellt wurden, eine überlegene Überlebensrate gegenüber der Taxan-Monotherapie zeigten. Die Vielseitigkeit bei soliden und hämatologischen Indikationen erweitert das Verfahrensvolumen und stärkt den Doxorubicin-Markt trotz des Eintritts hochpreisiger Biologika.

Wachsende Verfügbarkeit erschwinglicher Generika und liposomaler Doxorubicin-Präparate

Zunehmender Generikawettbewerb erweitert den Patientenzugang und übt Druck auf die Preise aus. Neue Marktteilnehmer wie Lupin führten im August 2024 Doxorubicin-Hydrochlorid-Liposom-Injektionen in den Vereinigten Staaten ein, was die liposomale Kategorie vergrößert und eine breitere Akzeptanz in budgetbeschränkten Gesundheitssystemen katalysiert[1]Lupin, "Lupin führt Doxorubicin-Hydrochlorid-Liposom-Injektion in den Vereinigten Staaten ein," lupin.com. Dieser Zustrom günstigerer Alternativen unterstützt die Behandlungsgerechtigkeit im Asien-Pazifik-Raum und in Lateinamerika und stimuliert das Wachstum des Doxorubicin-Marktes weiter.

Technologische Fortschritte bei der liposomalen und Nanoträger-Verabreichung

Pegylierte liposomale Doxorubicin-Formulierungen wie Doxil/Caelyx spiegeln die Wirksamkeit des konventionellen Arzneimittels wider und reduzieren dabei die Kardiotoxizität erheblich, was eine höhere kumulative Dosierung für gebrechlichere Patientengruppen ermöglicht. Die Forschung an pH-responsiven Nanopartikeln und thermosensitiven Liposomen verspricht eine tumorgesteuerte Freisetzung und schärft die therapeutische Präzision. Diese Fortschritte stärken das Vertrauen der Verschreiber und erhöhen die Wettbewerbsdifferenzierung, was die Entwicklung des Doxorubicin-Marktes beschleunigt.

Staatlich geführte Programme zur Ausweitung der Krebsversorgung in Schwellenmärkten

Schwellenländer priorisieren den Ausbau der Onkologiekapazitäten. Infrastrukturausbau und Versicherungsausweitung in Indien, China, den Golfstaaten und Teilen Afrikas steigern die Chemotherapienutzung. China allein war 2023 für 60 % der neuen globalen ADC-Studien verantwortlich, was eine robuste politische Unterstützung für Krebsinnovationen widerspiegelt. Diese Initiativen schaffen fruchtbaren Boden für den Doxorubicin-Markt, insbesondere für Unternehmen, die differenzierte liposomale Formulierungen anbieten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kumulatives Kardiotoxizitätsrisiko | −1.4% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu zielgerichteten Therapien und Immun-Onkologika | −1.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Standards für die Handhabung gefährlicher Arzneimittel | −0.8% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kumulatives Kardiotoxizitätsrisiko erfordert strenge Dosisbegrenzungen und Überwachung

Anthrazyklin-induzierte Kardiomyopathie begrenzt die lebenslange Exposition, wobei kumulative Dosisbegrenzungen von 450–550 mg/m² in Leitlinien verankert sind. Obwohl Dexrazoxan einen teilweisen Schutz bietet, existiert kein weiteres von der FDA zugelassenes kardioprotektives Mittel, was Verschreiber zwingt, Wirksamkeit und langfristige kardiale Sicherheit abzuwägen. Dieses Hemmnis verlangsamt die Nutzung von Wiederholungszyklen im Doxorubicin-Markt und fördert Innovationen bei sichereren Verabreichungsplattformen.

Verlagerung hin zu zielgerichteten Therapien und Immun-Onkologika verdrängt Anthrazykline

Hochwirksame ADCs wie Trastuzumab Deruxtecan haben die konventionelle Chemotherapie bei HER2-positivem Brustkrebs übertroffen und drängen Anthrazykline in wohlhabenden Märkten in die Erstlinientherapie. Budgetwirkungsmodellierungen begünstigen Doxorubicin in vielen öffentlichen Systemen nach wie vor, doch die strategische Migration der Kostenträger hin zu Präzisionsregimen dämpft die Wachstumskurve des Doxorubicin-Marktes mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelformulierung: Liposomale Innovationen definieren Behandlungsparadigmen neu

Die konventionelle Injektion hielt im Jahr 2025 einen Umsatzbeitrag von 51,20 % am Doxorubicin-Markt, gestützt auf jahrzehntelange klinische Vertrautheit und wettbewerbsfähige Generikapreise. Pegyliertes liposomales Doxorubicin, obwohl nur ein Bruchteil des früheren Volumens, expandiert mit einer CAGR von 7,34 % und ist aufgrund reduzierter Kardiotoxizität und verlängerter Zirkulationszeit entscheidend für die Vergrößerung der Doxorubicin-Marktgröße. Regulatorische Zulassungen für fortschrittliche Träger wie Myocet und Celdoxome in Europa unterstreichen einen wachsenden Konsens, dass lipidbasierte Vektoren kumulative Dosishöchstgrenzen sicher ausweiten können. Forschungen zu pH-gesteuerten Nanoträgern und thermosensitiven Liposomen zeigen vielversprechende präklinische Daten, was darauf hindeutet, dass die gemeinsame Entwicklung von gerätebasierten Hyperthermie-Auslösern zukünftige Marktteilnehmer strukturell differenzieren und die Wettbewerbsintensität in diesem Formulierungssegment verstärken könnte.

Die anhaltende Versorgungsstabilität lyophilisierter Pulverformulierungen schützt den Behandlungszugang in Regionen ohne ausgefeilte Kühlketten, insbesondere in Teilen Afrikas und im ländlichen Südamerika. Das Volumen der Nachfrage dort, obwohl bescheiden, bietet dauerhafte Einnahmequellen für Hersteller mit kostenorientierten Portfolios innerhalb des breiteren Doxorubicin-Marktes.

Nach Anwendung: Präzisionszielsteuerung erweitert den therapeutischen Nutzen

Brustkrebs verankerte 21,60 % des Gesamtumsatzes 2025, was auf fest verankerte Leitlinien zurückzuführen ist, die Anthrazykline mit Taxanen für Hochrisikoprofile kombinieren. Beim San Antonio Breast Cancer Symposium bestätigte Überlebensvorteile stärken die Erstlinienpositionierung und fördern die Segmentakzeptanz. Im Gegensatz dazu ist Eierstockkrebs die am schnellsten wachsende Anwendung mit einer CAGR von 7,88 % bis 2031, getragen von Gewinnen bei pegyliertem liposomalem Doxorubicin in platinresistenten Situationen. Erhebliches Prüferinteresse an Trabectedin-Doxorubicin-Kombinationen bei Leiomyosarkom, das in einer französischen Studie von 2024 das mediane Überleben auf 33 Monate verbesserte, veranschaulicht weitere krankheitsspezifische Wachstumsnischen.

Unterdessen erweitert sich das Lymphom-Subsegment unter Pola-R-CHP und ähnlichen Regimen. Die Aufnahme in Erstlinienprotokolle erhöht die Infusionszyklen pro Patient und steigert damit den Doxorubicin-Marktanteil innerhalb hämatologischer Versorgungspfade. Multiples Myelom, Kaposi-Sarkom, Blasenkrebs und Magenkrebs bilden zusammen einen langfristigen Umsatzpool, der auf Leitlinienänderungen und lokale Epidemiologie reagiert.

Nach Vertriebskanal: Krankenhausdominanz durch E-Apotheken-Wachstum herausgefordert

Krankenhausapotheken kontrollierten im Jahr 2025 66,10 % des globalen Volumens aufgrund der Anforderungen an sterile Zubereitung und Infusion vor Ort. Dennoch verlagern sinkende Margen und der Druck der Versicherer durch White-Bagging-Mandate bestimmte ambulante Volumina in Richtung Spezialkanäle. E-Apotheken, die mit einer CAGR von 8,72 % wachsen, profitieren von Fernbehandlungsprogrammen in der Onkologie und verbesserter Logistik auf der letzten Meile, die nun zeitkritische Kühlkettenlieferungen unterstützt. Einzelhandelsapotheken behalten ihre Relevanz in kommunalen Onkologienetzwerken in Nordamerika und Teilen Europas, obwohl ihr Anteil am Doxorubicin-Markt allmählich schwindet, da die vertikale Integration unter Großhändlern die Versorgung unter großen händlereigenen Spezialunternehmen konsolidiert.

Geografische Analyse

Nordamerika blieb mit 47,55 % des globalen Umsatzes im Jahr 2025 die Ankergeografie. Stationäre Erstattungsstrukturen, breite Versicherungsabdeckung und frühe Einführung kardioprotektiver Verabreichungssysteme sichern das Volumen. Wertbasierte Verträge, die Zahlungen an das progressionsfreie Überleben knüpfen, können den Preisspielraum verändern, doch der Wechsel zu liposomalen Varianten dürfte ein stabiles Dollarwachstum für den regionalen Doxorubicin-Markt aufrechterhalten.

Der Asien-Pazifik-Raum soll der wichtigste Wachstumsmotor sein und bis 2031 mit einer CAGR von 8,05 % wachsen. Steigende diagnostische Durchdringung, wachsende private Versicherungspools in China und Indien sowie staatliche Anreize für die lokale Produktion untermauern eine robuste Nachfrage. Sun Pharmaceutical Industries' Ausbau der Onkologie durch Akquisitionen wie den 355-Millionen-USD-Deal mit Checkpoint Therapeutics zeigt die Absicht lokaler Akteure, die Innovationsleiter zu erklimmen. Einheimische Produktion, kombiniert mit regulatorischer Beschleunigung, soll die Markteinführungszeit für neue Formulierungen verkürzen und regionale Lieferanten im Doxorubicin-Markt verankern.

Europa profitiert von einem ausgefeilten Erstattungsapparat, steht aber vor Budgetbeschränkungen, die Generika begünstigen. Zulassungen der Europäischen Arzneimittel-Agentur für mehrere liposomale Optionen diversifizieren die Wahl der Kliniker, unterwerfen die Preisgestaltung jedoch nationalen Ausschreibungsdrücken. Südamerika birgt latentes Potenzial, insbesondere Brasilien, wo der Ausbau von Onkologiekrankenhäusern und die Akzeptanz von Biosimilars den Patientendurchsatz erhöhen. Verbesserungen der inländischen Abfüll- und Verarbeitungskapazitäten könnten Importabhängigkeiten verringern und lokalisierte Segmente des Doxorubicin-Marktes stimulieren.

Regulatorisches Umfeld

Die Regulierung von Doxorubicin wird weiterhin durch generische ANDA-Zulassungen in den Vereinigten Staaten, die Lifecycle-Überwachung liposomaler Produkte und die zunehmende Aufmerksamkeit für die Widerstandsfähigkeit der Lieferkette geprägt. FDA-Zulassungen für zusätzliche Anbieter, wie Qilu Pharmaceutical Hainan (ANDA 219881, Februar 2026) für Doxorubicinhydrochlorid und Alembic (ANDA 219199, Juni 2025) für liposomales Doxorubicin, erweitern die Zahl der regulierten Quellen, die die onkologische Krankenhaus-Compoundierung und Infusionseinrichtungen versorgen.

In Europa führt die EMA eine produktspezifische Bewertung und Dokumentation nach der Zulassung für pegylierte liposomale Doxorubicin-Optionen (zum Beispiel Zolsketil-EPAR-Aktualisierungen), während die Kontinuität der Marktzulassung durch administrative Bestimmungen wie die EU-Sunset-Klausel beeinflusst werden kann, was durch das Auslaufen der Zulassung von Baxter Holding B.V.'s Celdoxome pegyliertem liposomalem Produkt im September 2025 verdeutlicht wurde. In den Vereinigten Staaten führte die Presidential Proclamation 11020 (April 2026) Section-232-Zölle auf Importe patentierter Arzneimittel ein, während Generika und Biosimilars zu diesem Zeitpunkt ausgenommen wurden, was eine kurzfristige handelspolitische Unterscheidung zwischen patentierten onkologischen Produkten und weit verbreiteten generischen Zytostatika wie Doxorubicin verstärkt.

Wettbewerbslandschaft

Der Doxorubicin-Markt ist mäßig konzentriert. Janssens Doxil bietet Markenbekanntheit, doch Patentabläufe und regionsspezifische Lizenzvereinbarungen haben eine Reihe vergleichbar bioäquivalenter Wettbewerber hervorgebracht. Lupins liposomale Markteinführung im Jahr 2024 unterstreicht den zunehmenden Wettbewerb in der Premium-Trägernische. Baxter Internationals fünf Injektionsmarkteinführungen im Dezember 2024 veranschaulichen eine Flut von Pipeline-Aktivitäten, die auf Krankenhausformulare abzielen. Generika-Schwergewichte wie Teva, Hikma und Accord konsolidieren Skaleneffekte in konventionellen Injektionslinien und nutzen weitreichende Vertriebsnetzwerke, um Volumenanteile zu verteidigen.

Chancen im weißen Bereich liegen bei kardioprotektiven Begleittherapien. Die derzeitige Abhängigkeit von Dexrazoxan hinterlässt einen ungedeckten Bedarf, den Biotech-Start-ups aktiv verfolgen. Ebenso könnten Unternehmen, die mit thermosensitiven Trägern experimentieren, die mit fokussierten Ultraschallgeräten kombiniert werden, zukünftige Differenzierungsstrategien im Doxorubicin-Markt neu definieren.

Marktführer der Doxorubicin-Branche

Pfizer Inc.

Sun Pharmaceutical Industries Ltd

Johnson & Johnson (Janssen)

Baxter International Inc.

Teva Pharmaceutical Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Innovationen in der Herstellung und Versorgungssicherheit entwickeln sich neben der Formulierungsdifferenzierung zu wichtigen Whitespace-Bereichen. Im März 2026 berichteten Forscher der Universität Turku in Nature Communications über einen biosynthetischen Herstellungsfortschritt, der die Doxorubicin-Ausbeute durch Optimierung des P450-Redox-Partners und den Einsatz des DnrV-Molekülschwammproteins um 180 % steigerte, mit einem erkennbaren Kommerzialisierungsweg über Meta-Cells Oy (gegründet 2025). Diese Entwicklungen unterstützen Chancen für neue Produktionsplattformen, die die Abhängigkeit von komplexen halbsynthetischen Schritten verringern, und könnten den Zugang dort verbessern, wo Kosten- und Qualitätsschwankungen die Chemotherapie-Versorgung einschränken.

Betriebliche Qualität und Verpackungsintegrität bleiben ebenfalls ein praktischer Hebel für Marktteilnehmer, insbesondere bei liposomalen Darreichungsformen. Sun Pharmaceutical Industries leitete im Mai 2026 einen freiwilligen landesweiten Rückruf in den USA für eine Chargen von Doxorubicinhydrochlorid-Liposomeninjektion aufgrund von Glaspartikeln ein, was die Chance für Investitionen in sterile Abfüllkontrollen, Verbesserungen bei Behälterverschlüssen und Lieferantenqualifizierungsprogramme unterstreicht, die durch Partikel bedingte Störungen verringern. Auf der Nachfrageseite hält die laufende Phase-3-Aktivität in etablierten Therapieschemata (zum Beispiel NCT02488967, das Doxorubicin mit Cyclophosphamid bei Brustkrebs im Stadium IIIA untersucht, mit einem angegebenen Abschlussziel im Jahr 2026) Doxorubicin fest in der protokollgesteuerten Versorgung verankert und ermutigt Hersteller, der Versorgungskontinuität, gebrauchsfertigen Darreichungsformen und differenzierten liposomalen Alternativen für Hochrisikopatienten Priorität zu geben.

Aktuelle Branchenentwicklungen

- Mai 2026: Sun Pharmaceutical Industries leitete einen freiwilligen landesweiten Rückruf in den USA für eine Charge Doxorubicinhydrochlorid-Liposomeninjektion (50 mg/25 mL) ein, nachdem Glaspartikel festgestellt wurden. Die Maßnahme verdeutlicht, wie Partikelkontrolle und die Leistung von Behälterverschlüssen die Verfügbarkeit liposomaler onkologischer Injektionspräparate schnell beeinträchtigen können, und erhöht die Kontrolle der sterilen Herstellung und Verpackungskontrollen bei den Anbietern.

- März 2026: Forscher der Universität Turku veröffentlichten einen biosynthetischen Produktionsansatz für Doxorubicin und berichteten über eine Ausbeutesteigerung von 180 % durch Optimierung des Redox-Partners und das DnrV-Molekülschwammprotein. Die Arbeit unterstützt alternative, skalierbare Herstellungswege, die langjährige Engpässe bei der Herstellung komplexer Zytostatika mit gleichbleibender Qualität adressieren.

- August 2024: Lupin brachte Doxorubicinhydrochlorid-Liposomeninjektion in den Vereinigten Staaten auf den Markt. Der Markteintritt erweiterte das Wettbewerbsumfeld bei liposomalem Doxorubicin und fügte eine weitere Option für Krankenhaus- und Onkologienetzwerke hinzu, die Alternativen zu etablierten pegylierten oder konventionellen Formulierungen suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert von Doxorubicin-Arzneimitteln, die in der Krebsbehandlung des Menschen in wichtigen Ländern eingesetzt werden, einschließlich konventioneller und liposomaler Formen, die über die wichtigsten Vertriebswege verkauft werden.

Ausgeschlossen vom Umfang: Wir schließen andere Anthracyclin-Wirkstoffe (wie Epirubicin, Daunorubicin und Idarubicin) aus, und wir berücksichtigen den Wert von Kombinationstherapien nicht, sofern der Umsatz nicht direkt Doxorubicin zugeordnet werden kann.

Übersicht der Segmentierung

- Nach Arzneimittelformulierung

- Konventionelle Doxorubicin-Injektion (Lösung)

- Lyophilisiertes Pulver zur Rekonstitution

- Pegyliertes Liposomales Doxorubicin (PLD)

- Nicht-pegyliertes Liposomales Doxorubicin

- Nach Anwendung (Krebsart)

- Brustkrebs

- Eierstockkrebs

- Leukämie

- Lymphom

- Blasenkrebs

- Kaposi-Sarkom

- Multiples Myelom

- Magenkrebs

- Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online-/E-Commerce-Apotheke

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit dem Aufbau eines klaren Krankheits- und Behandlungskontexts, der anschließend mit der Doxorubicin-Lieferkette verknüpft wird. Wir nutzen öffentliche Gesundheitsstatistiken und Behandlungsleitlinien, um zu verstehen, wo Doxorubicin am häufigsten eingesetzt wird und wie sich die Anwendung nach Region und im Zeitverlauf verändert.

Wichtige Inputs stammen aus Quellen wie den Krebs- und Arzneimittelreferenzen der Weltgesundheitsorganisation, dem Beipackzettel und den Sicherheitsmitteilungen der US-FDA, den Leitlinienseiten des National Cancer Institute, den öffentlichen Bewertungsinformationen der Europäischen Arzneimittel-Agentur sowie von Peer-Review-Fachzeitschriften aus Onkologie und Pharmazie, die die Anwendung von Anthracyclinen und Dosierungspraktiken erörtern. Wir haben außerdem Jahresberichte, Investorenpräsentationen und Produktankündigungen ausgewertet, um Volumenentwicklung, Zeitpunkt von Markteinführungen und Preisentwicklung zu verstehen, und dies durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Intelligence sowie Patentdatenbanken für Formulierungsaktivitäten ergänzt. Diese Beispiele sind nicht erschöpfend, und wir haben zudem viele weitere öffentliche Quellen geprüft, um Datenpunkte zu erfassen, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Desk-Annahmen einem Stresstest zu unterziehen und Lücken zu schließen, die in öffentlichen Daten schwer erkennbar sind, insbesondere im Hinblick auf Tenderverhalten, Beschaffungszyklen von Krankenhäusern und das Ausmaß der Preiserosion durch Generika. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, onkologischen Apothekern und Krankenhauseinkäufern in der APAC-Region, in EMEA und Amerika, damit regionale Erstattungs- und Verfügbarkeitseffekte im finalen Modell abgebildet werden konnten.

Verteilung der Befragten der primären Marktforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 27% | EMEA: 35% |

| Kleinere Akteure: 16% | Manager: 60% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-down-Ansatz zum Nachfragepool, der die Krebsinzidenz und die Anzahl behandelter Patienten mit dem klinischen Einsatz von Doxorubicin verknüpft und diese Nachfrage anschließend anhand von Dosierungsnormen und beobachteten Preisbändern in Werte umrechnet. Sobald die Länderwerte gebildet sind, werden sie auf Regionen und anschließend auf die globale Zahl aggregiert.

Um das Modell realistisch zu halten, verwendeten wir eine kurze Liste praktischer Inputs, wie Trends der Krebsinzidenz bei wichtigen Indikationen, in denen Doxorubicin häufig eingesetzt wird, typische Zyklen und mg-pro-Zyklus-Muster aus klinischen Praxisreferenzen, die Adoptionsmischung zwischen konventionellen und liposomalen Darreichungsformen, den Zeitpunkt des Generikaeintritts und die erwartete Preiserosion sowie die Aufteilung der Anwendung zwischen Krankenhäusern und anderen Abgabestellen. Wo eine Variable auf Länderebene schwach war, wurde die Lücke mit regionalen Proxy-Verhältnissen behandelt, die vor der Anwendung durch Interviews validiert wurden.

Die Prognosen basieren auf Szenarioanalysen, da sich Preisdruck, Versorgungsengpässe und die Substitution durch verwandte Therapieschemata je nach Jahr in unterschiedliche Richtungen entwickeln können. Die Prognose wird anschließend mit selektiven Bottom-up-Näherungen abgeglichen, etwa Stichprobenpreisen multipliziert mit geschätzten verbrauchten Packungen oder Durchstechflaschen für einige repräsentative Länder, und angepasst, wenn die beiden Sichtweisen über einen vertretbaren Bereich hinaus voneinander abweichen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass eine einzelne Zahl nicht ungeprüft übernommen wird. Die Ergebnisse werden mit unabhängigen Signalen verglichen, wie onkologischen Behandlungsvolumina, gemeldeten Engpässen oder Wiederauffüllmustern sowie bekannten Verschiebungen zwischen konventioneller und liposomaler Anwendung, was hilft, Ausreißer frühzeitig zu erkennen.

Wenn eine Abweichung auftritt, werden die Annahmen überprüft, und falls erforderlich, kontaktieren wir eine kleine Gruppe von Befragten erneut, um zu bestätigen, ob die Veränderung real ist oder ein Datenartefakt darstellt. Jeder Bericht durchläuft vor der Freigabe eine stufenweise Analystenprüfung, und der gesamte Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden eine aktualisierte Sicht erhalten, die mit den neuesten öffentlichen Veröffentlichungen übereinstimmt.

Vergleich der Doxorubicin-Marktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Doxorubicin stimmen nicht immer überein, selbst wenn das Jahr gleich erscheint, da sich die zugrunde liegenden Zählregeln unterscheiden können. Die größten Einflussfaktoren sind, was als Doxorubicin-Umsatz erfasst wird, welches Preisniveau verwendet wird und wie schnell die Annahmen aktualisiert werden, wenn Engpässe oder Preissenkungen auftreten.

Andere Schätzungen können verwandte Anthracycline einbeziehen, Dienstleistungen zum Produktwert hinzurechnen oder eine breitere Onkologie-Ausgabenquote anwenden, ohne die Nachfragesignale auf Dosisebene zu prüfen. Auch der Zeitpunkt der Währungsumrechnung spielt eine Rolle, und aggressive versus konservative Annahmen zur Preiserosion durch Generika können die Gesamtzahl in einem Markt, in dem Ausschreibungen üblich sind, deutlich verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,22 Mrd. USD (2025) | |

| Branchenverlag A | 1,42 Mrd. USD (2025) | Verwendet Werte auf Herstellerebene, die verwandte Dienstleistungen einschließen können, die zusammen mit dem Arzneimittel verkauft werden, und die Umfangsbeschreibung listet Markennamen und breitere Herstellerumsätze auf, was die Gesamtsumme über den reinen Produktwert von Doxorubicin hinaus anheben kann. |

| Globaler Verlag B | 1,10 Mrd. USD (2025) | Verwendet einen längeren Zeithorizont und wendet häufig konservativere kurzfristige Durchdringungs- und Preisannahmen an, was Märkte unterschätzen kann, in denen die liposomale Mischung und Verbesserungen des Zugangs den Wert in den frühen Jahren schneller steigern. |

Andere Anthracyclin-Analoga werden hier nicht berücksichtigt, und dieser Ausschluss liegt außerhalb des Umfangs dieses Berichts von Mordor Intelligence, was erklärt, warum einige veröffentlichte Gesamtwerte höher erscheinen, wenn ähnliche Zytostatika zusammengefasst werden. Mit klaren Einschlussregeln, praktischen Nachfrage-Inputs und Gegenprüfungen anhand von Interview-Feedback bleibt die Endzahl über die Jahre nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Doxorubicin-Markt derzeit?

Der Doxorubicin-Markt beläuft sich im Jahr 2026 auf 1,3 Milliarden USD und soll bis 2031 einen Wert von 1,77 Milliarden USD erreichen, mit einer CAGR von 6,42 %.

Welche Arzneimittelformulierung wächst am schnellsten?

Pegyliertes liposomales Doxorubicin ist die am schnellsten wachsende Formulierung und soll bis 2031 mit einer CAGR von 7,34 % wachsen, dank geringerer Kardiotoxizität und verbessertem Tumor-Targeting.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Der Ausbau der Krebsversorgungsinfrastruktur, steigende Diagnoseraten und breitere Verfügbarkeit von Generika treiben eine CAGR von 8,05 % für den regionalen Doxorubicin-Markt voran.

Wie wirkt sich Kardiotoxizität auf die Anwendung von Doxorubicin aus?

Die lebenslangen Dosen sind aufgrund des kumulativen Herzschädigungsrisikos auf 450–550 mg/m² begrenzt, was eine kardiale Überwachung erfordert und die Einführung sichererer liposomaler Träger und kardioprotektiver Zusatzmittel fördert.

Welchem Wettbewerbsdruck ist der Doxorubicin-Markt ausgesetzt?

Zielgerichtete Biologika und ADCs gewinnen zunehmend Marktanteile in entwickelten Märkten, während strenge Vorschriften zur Handhabung gefährlicher Arzneimittel die Lieferkettenkosten erhöhen. Dennoch halten Generikawettbewerb und liposomale Innovationen Doxorubicin in vielen Protokollen relevant.

Welcher Vertriebskanal wächst für Doxorubicin am schnellsten?

Online- und E-Apotheken-Kanäle expandieren mit einer CAGR von 8,72 %, unterstützt durch Fernbehandlungsprogramme in der Onkologie und verbesserte Kühlkettenlogistik, die eine häusliche Versorgung ermöglicht.

Seite zuletzt aktualisiert am: