Marktgröße und Marktanteil für Antituberkulotika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antituberkulotika von Mordor Intelligence

Die Marktgröße für Antituberkulotika wird im Jahr 2026 auf USD 1,58 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,49 Milliarden, mit Projektionen für 2031 von USD 2,13 Milliarden, was einem Wachstum von 6,14 % CAGR über den Zeitraum 2026–2031 entspricht. Die Stärkung der öffentlichen Finanzierung, der Anstieg multiresistenter Infektionen und die rasche Einführung kürzerer rein oraler Therapieschemata halten die Nachfrage trotz anhaltender Lieferkettenunterbrechungen stabil. Nordamerika behauptet eine dominante Umsatzposition dank etablierter Vorräte und Erstattungsrahmen, doch die ausgeweitete Beschaffung im asiatisch-pazifischen Raum – angeführt von Indiens Nationalem TB-Eliminierungsprogramm und Chinas verstärktem Screening – beschleunigt die geografische Diversifizierung. Die Dynamik der Wirkstoffklassen verschiebt sich hin zu neuartigen Wirkstoffen wie Bedaquilin und Pretomanid, da die Resistenz gegenüber herkömmlichen Erstlinientherapien zunimmt, während digitale Bestellkanäle den Patientenzugang in ressourcenarmen Umgebungen erweitern. Die Unternehmensstrategien drehen sich zunehmend um strategische Allianzen, die innovative Moleküle mit Diagnostik auf Basis künstlicher Intelligenz verknüpfen, um integrierte Versorgungsangebote zu sichern – ein Trend, der dazu beiträgt, die Fragmentierung zu dämpfen und die Gesamtentwicklung des Marktes für Antituberkulotika zu verbessern.

Wichtigste Erkenntnisse des Berichts

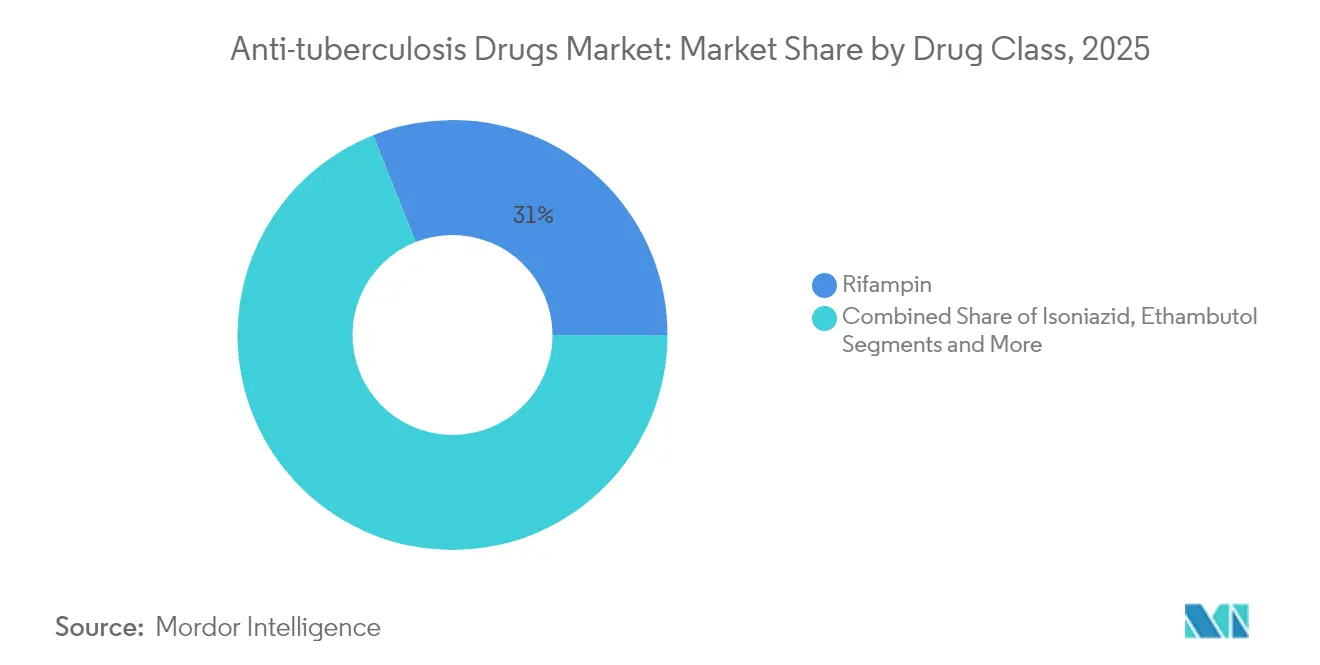

- Nach Wirkstoffklasse führte Rifampicin im Jahr 2025 mit einem Umsatzanteil von 31,02 %; für Bedaquilin wird bis 2031 eine CAGR von 12,92 % prognostiziert.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 44,87 % an der Marktgröße für Antituberkulotika; gemeinnützige Organisationen wachsen bis 2031 mit einer CAGR von 9,97 %.

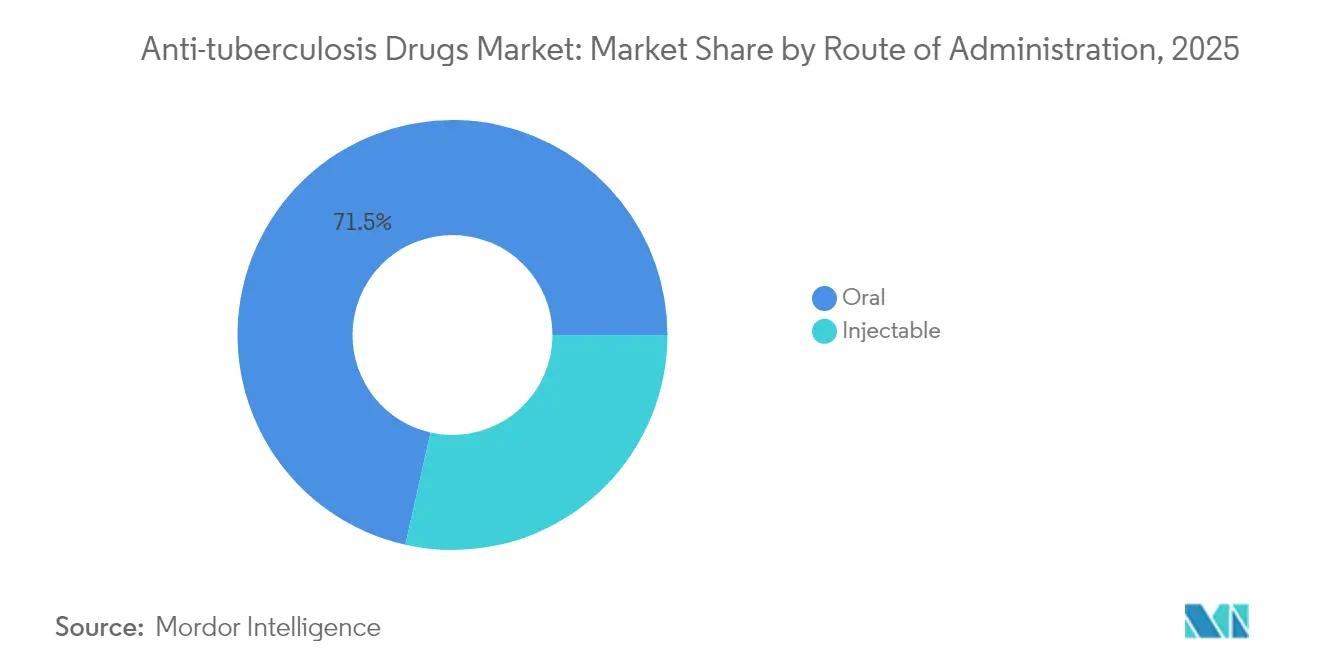

- Nach Verabreichungsweg repräsentierten orale Formulierungen im Jahr 2025 einen Anteil von 71,48 % und verzeichnen weiterhin eine CAGR von 7,58 % bis 2031.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 51,74 % an der Marktgröße für Antituberkulotika, während Online-Apotheken bis 2031 mit einer CAGR von 8,47 % wachsen sollen.

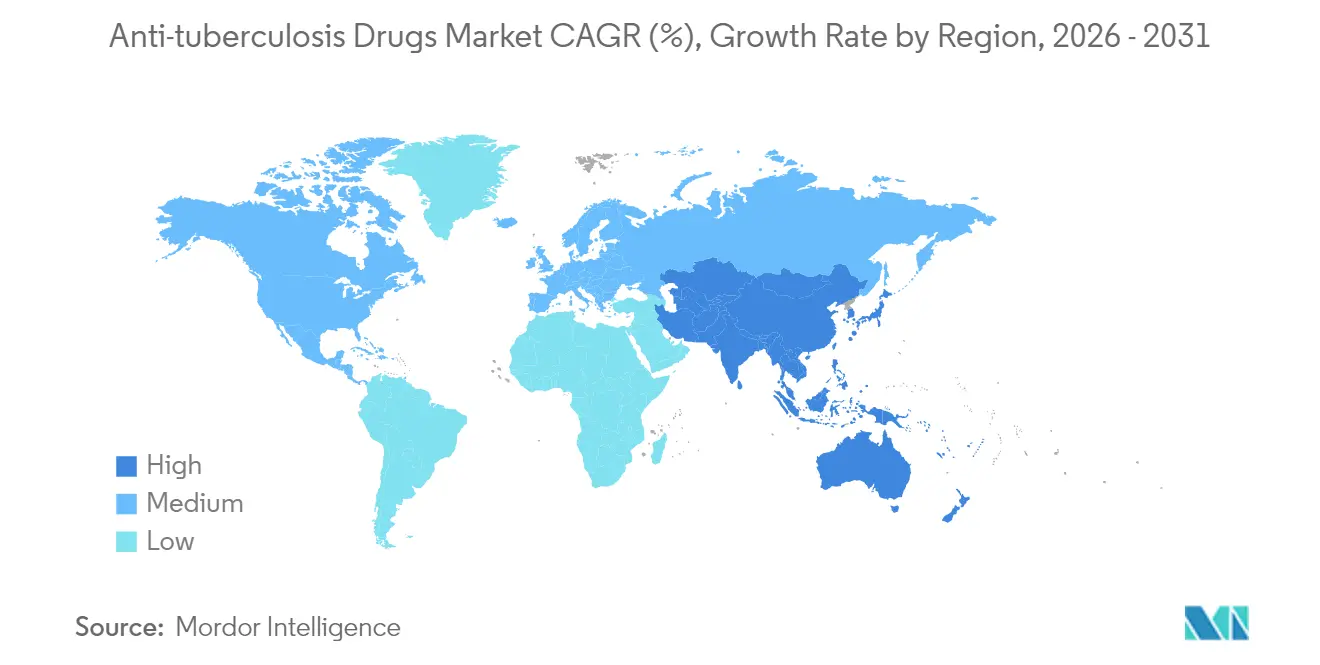

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 41,96 % am Markt für Antituberkulotika, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,49 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Antituberkulotika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz der Tuberkulose | +1.8% | Asiatisch-pazifischer Raum und Afrika am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Anstieg der Inzidenz von MDR- und XDR-Stämmen | +2.1% | Osteuropa und Asien | Langfristig (≥ 4 Jahre) |

| Dynamik der WHO-Finanzierung für das End-TB-Programm | +1.2% | Hochbelastete Länder weltweit | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Aufklärungsinitiativen | +0.9% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Kurzzeit-Therapieschemata mit rein oraler Verabreichung | +1.5% | Frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI-gestütztem radiologischen Screening | +0.7% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz der Tuberkulose

Die weltweite Inzidenz erreichte im Jahr 2023 mit 10,8 Millionen Neuerkrankungen den höchsten Stand seit Beginn der formellen Überwachung und übertraf die COVID-19-Todesfälle. Indien, Indonesien und die Philippinen verzeichneten während der Pandemiejahre erhebliche Meldelücken, die sich nun in einer verstärkten Übertragung in der Gemeinschaft niederschlagen. Südostasien allein trägt 46 % der weltweiten Infektionen, eine Belastung, die durch armutsbedingtes Gedränge in schnell wachsenden städtischen Bezirken verstärkt wird[1]Asiatische Entwicklungsbank, "Pandemieressourcen und bessere Lebensbedingungen sind der Schlüssel zur Bekämpfung der Tuberkulose," ADB.ORG. In solchen Umgebungen erhöhen Fallrückstände die Nachfrage nach Erst- und Zweitlinienmedikamenten und sichern das Mengenwachstum für den Markt für Antituberkulotika, selbst dort, wo die Gesundheitsbudgets begrenzt bleiben.

Anstieg der Inzidenz von MDR- und XDR-Stämmen

MDR-TB macht etwa 5 % aller Fälle aus, ist jedoch für bis zu 20 % der TB-Sterblichkeit verantwortlich, und die genomische Überwachung zeigt, dass 28 % der resistenten Stämme von Person zu Person übertragen werden, anstatt de novo zu entstehen. Osteuropa und Teile des subsaharischen Afrikas weisen die weltweit höchste MDR- und XDR-Belastung auf, während die Inzidenz von Prä-XDR in Asien steigt. Nur 44 % der diagnostizierten MDR-TB-Patienten erhalten eine angemessene Therapie, was den dringenden Bedarf an Pipeline-Innovationen unterstreicht, die den Markt für Antituberkulotika auf neuartige Wirkmechanismen ausrichten.

Durchbrüche bei Kurzzeit-Therapieschemata mit rein oraler Verabreichung

Von der WHO befürwortete 6-monatige BPaL/BPaLM-Protokolle verkürzen die Behandlungszeit um bis zu 18 Monate und erzielen eine Erfolgsquote von nahezu 90 %, ein Sprung gegenüber dem historischen Wert von 52 %. Indien genehmigte 2024 den landesweiten Einsatz von BPaLM für schätzungsweise 75.000 arzneimittelresistente Patienten. Brasilien und die Philippinen replizieren den groß angelegten Rollout über Peer-Learning-Hubs, die von der TB Alliance koordiniert werden, was eine strukturelle Verlagerung hin zu hochwertigen oralen Kombinationen signalisiert, die die Komponentenlieferanten innerhalb des Marktes für Antituberkulotika neu positionieren.

Einführung von KI-gestütztem radiologischen Screening

KI-gestützter Lungenultraschall übertrifft die menschliche Interpretation um 9 Prozentpunkte und liefert in Erkennungsstudien eine Sensitivität von 93 % und eine Spezifität von 81 %. Der Feldeinsatz KI-gestützter mobiler Röntgengeräte in Rumänien unter obdachlosen Gemeinschaften veranschaulicht die praktische Durchführbarkeit. Diese Werkzeuge verringern die diagnostische Latenz in Regionen mit Fachkräftemangel und führen mehr bestätigte Patienten in therapeutische Kanäle, was den adressierbaren Markt für Antituberkulotika effektiv vergrößert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arzneimittelbedingte Nebenwirkungen | -1.4% | Pädiatrische und ältere Patientengruppen weltweit | Mittelfristig (2–4 Jahre) |

| Hohe Kosten der MDR/XDR-Behandlung | -1.8% | Länder mit niedrigem und mittlerem Einkommen in Afrika und Asien | Langfristig (≥ 4 Jahre) |

| Lange Behandlungsdauer und schlechte Therapietreue | -1.1% | Ressourcenarme Umgebungen weltweit | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für Wirkstoffe (Rifapentin) | -0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arzneimittelbedingte Nebenwirkungen

Erstlinientherapieschemata verursachen bei Kindern Hepatotoxizitätsraten von bis zu 27 %, wobei Pyrazinamid und Isoniazid am häufigsten beteiligt sind[2]World Journal of Clinical Pediatrics, "Verständnis der durch Antituberkulotika induzierten Hepatotoxizität," WJGNET.COM. Schwerwiegende Ereignisse wie die durch Rifampicin induzierte akute Nierenschädigung erschweren das Management bei Patienten mit chronischer Nierenerkrankung. Diese Sicherheitsbedenken führen zu Therapiewechseln, die die Therapietreue untergraben, und veranlassen Innovatoren, sicherere Formulierungen zu entwickeln, einschließlich früher Studien zu rektalen Zäpfchen bei schwerer Verdauungsunverträglichkeit. Anhaltende Toxizitätsrisiken begrenzen das Einführungstempo und belasten das Wachstumspotenzial des Marktes für Antituberkulotika.

Hohe Kosten der MDR/XDR-Behandlung

Die mittleren Kosten einer MDR-TB-Therapie betragen USD 5.047 im Vergleich zu USD 807 bei arzneimittelsensiblen Fällen, was 29,9 % der thailändischen Haushalte in katastrophale Ausgabenschwellen treibt. Obwohl die Bedaquilin-Preise durch die Global Drug Facility um 55 % gesunken sind, belasten rein orale Therapieschemata die Budgets in ressourcenbeschränkten Ländern nach wie vor erheblich. Hohe Eigenkosten verzögern die rechtzeitige Einleitung der Behandlung und dämpfen den Markt für Antituberkulotika in mehreren hochbelasteten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Neuartige Wirkstoffe treiben Innovation voran

Die Marktgröße für Antituberkulotika im Segment Rifampicin erreichte im Jahr 2025 USD 462,3 Millionen, was einem Anteil von 31,02 % entspricht und seinen Status als Erstlinientherapeutikum bestätigt. Bedaquilin hingegen wächst mit einer CAGR von 12,92 %, da Kliniker auf Therapieschemata umsteigen, die Resistenzen standhalten. Isoniazid und Ethambutol behalten ihre therapeutische Relevanz, sehen sich jedoch aufgrund von Sättigung und Unverträglichkeitsproblemen mit stagnierenden Umsatzaussichten konfrontiert. Pretomanid beschleunigt sich durch die Aufnahme in von der WHO unterstützte BPaL-Protokolle, während der Einsatz von Fluorchinolonen als Reaktion auf dokumentierte Resistenzmuster abnimmt. Pipeline-Kandidaten wie TBAJ-876 und Ganfeborole veranschaulichen, wie Verbindungen der nächsten Generation die Wettbewerbshierarchien innerhalb des Marktes für Antituberkulotika gestalten. Die WHO zählt 28 aktive Prüfsubstanzen, von denen 18 neue chemische Einheiten sind, was eine robuste, aber noch risikobehaftete Entdeckungslandschaft hervorhebt.

Anhaltende klinische Fortschritte unterstreichen kommerzielle Chancen. Johnson & Johnsons JNJ-6640, ein PurF-Inhibitor, demonstriert erstklassiges Potenzial. Die fünfländige Phase-2-Bewertung von TBAJ-876 durch die TB Alliance zielt darauf ab, die aufkommende Bedaquilin-Resistenz zu mindern. Wenn die Wirksamkeitsdaten reifen, könnten Preisverhandlungen mit Beschaffungseinrichtungen erhebliche inkrementelle Volumina erschließen, insbesondere in preissensiblen Ländern mit mittlerem Einkommen, wo die Einführung von Antituberkulotika historisch hinter dem Bedarf zurückblieb.

Nach Endnutzer: Gemeinnützige Organisationen beschleunigen den Zugang

Krankenhäuser und Kliniken erwirtschafteten im Jahr 2025 USD 668,5 Millionen an Umsatz mit Antituberkulotika, was einem Anteil von 44,87 % entspricht, unterstützt durch zentralisierte Beschaffung und Vor-Ort-Diagnostik. Gemeinnützige Organisationen, die durch Auszahlungen des Globalen Fonds und Zuschüsse der Gates Foundation gefördert werden, sollen bis 2031 jährlich um 9,97 % wachsen – das schnellste Wachstum unter den Endnutzern. Öffentlich-private Engagementmodelle wie Keralas STEPS und Indiens Ni-kshay Mitras zeigen, wie philanthropische Partner die Versorgung auf der letzten Meile in unterversorgten Bezirken ergänzen. Private Diagnosezentren verzeichnen ein moderates einstelliges Wachstum, da fortschrittliche molekulare Tests den Kundenmix erweitern, während mobile Kliniken die Reichweite in Konfliktgebiete und nomadische Gemeinschaften ausdehnen und die Gesamtdurchdringung des Marktes für Antituberkulotika vertiefen.

Strategisch gesehen üben NGOs nun einen überproportionalen Einfluss auf Formulierungsentscheidungen aus und bestehen häufig auf BPaL/BPaLM-Beschaffungen, die neuere Wirkstoffe begünstigen. Ihr Finanzierungshebel setzt Hersteller unter Druck, gestaffelte Preisgestaltung zu akzeptieren, und fördert volumenbasierte Vereinbarungen über Mechanismen wie die Global Drug Facility. Für Entwickler können maßgeschneiderte Zugangsprogramme Reputations- und Marktanteilsgewinne bringen, jedoch nur, wenn die Versorgungssicherheit inmitten sporadischer Engpässe bei Wirkstoffen gewährleistet ist.

Nach Verabreichungsweg: Orale Dominanz bleibt bestehen

Orale Produkte erzielten im Jahr 2025 71,48 % des weltweiten Umsatzes und sollen mit der schnellsten CAGR von 7,58 % wachsen, gestützt durch die WHO-Genehmigung vollständig oraler Sechsmonatskurse. Injizierbare Verabreichungswege bedienen Nischen in der Intensivmedizin, insbesondere bei extensiv resistenten Infektionen oder gastrointestinaler Unverträglichkeit, doch ihr Anteil schrumpft, da klinische Leitlinien von aminoglykosidbasierten Kombinationen abrücken. Innovative inhalierbare Mikropartikelsysteme und Trockenpulver-Dreifachkombinationen aus Pretomanid, Moxifloxacin und Pyrazinamid könnten eine hybride Verabreichungsklasse schaffen, die die pulmonale Wirkstoffabgabe verbessert und gleichzeitig die Einfachheit der Therapietreue beibehält. Solche Plattformen bieten Differenzierungshebel für Unternehmen, die inkrementelle Anteile am Markt für Antituberkulotika gewinnen möchten.

Die parenterale Therapie bleibt in der Intensivmedizin unverzichtbar, und Brasiliens Entwicklung formaler Protokolle für kritisch kranke TB-Patienten deutet auf eine anhaltende, wenn auch begrenzte Nachfrage hin. Hersteller, die gebrauchsfertige Injektionslösungen oder Langzeitdepots liefern können, können spezialisierte Portfolios verankern und gleichzeitig das Risiko gegenüber dem Wettbewerb bei oralen Erstlinientherapien diversifizieren.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken hielten im Jahr 2025 einen Anteil von 51,74 %, getrieben durch integrierte Versorgungsleistungen und Formulierungskontrolle. Online-Apotheken, obwohl derzeit noch klein, wachsen jährlich um 8,47 %, da pandemiebedingten Verhaltensänderungen anhalten. Das SHOPS-Plus-Pilotprojekt in Indien erfüllte während des Lockdowns 866 Heimlieferungen und bewies die Durchführbarkeit der digitalen Erfüllung selbst dort, wo die Internetdurchdringung gering ist. Gemeinschaftsapotheken verbinden Patienten weiterhin mit rezeptfreier symptomatischer Linderung, doch das leitliniengerechte TB-Management auf Einzelhandelsebene bleibt uneinheitlich; eine pakistanische Mystery-Shopping-Umfrage verzeichnete leitlinienkonformes Management nur bei 37,7 % der Besuche. Regierungen erarbeiten daher Akkreditierungsrahmen, die letztendlich subventionierte Volumina des Marktes für Antituberkulotika über geprüfte E-Commerce-Portale lenken könnten.

Für Hersteller sind Omni-Channel-Strategien entscheidend. Direkte Lieferprogramme an Patienten reduzieren Verluste und können die Pharmakovigilanz durch eingebettete digitale Therapietreue-Tools verbessern. Diese Fähigkeiten, kombiniert mit einer skalierten Beschaffung aus zentralen Vorräten, ermöglichen es Lieferanten, die Volatilität auszugleichen, die aus Engpässen bei Wirkstoffen resultiert, die periodisch die Krankenhausformulare beeinträchtigen.

Geografische Analyse

Nordamerika trägt 41,96 % des weltweiten Umsatzes bei, was die fortschrittliche Überwachungsinfrastruktur, die Versicherungserstattung und das Vorhandensein von Notfallvorräten zur Abpufferung von Engpässen widerspiegelt. Der Eliminierungsvorstoß der Region unter in den USA geborenen Bevölkerungsgruppen zielt auf eine Inzidenz unter 0,4 pro 100.000 bis 2025 ab und fördert die Einführung präventiver Rifapentin-Therapieschemata und hochspezifischer Diagnostika. Dennoch bleibt die Fragilität der Lieferkette bestehen: Kaliforniens Lagerausfall bei oralen Erstlinientherapeutika im Jahr 2023 veranlasste den Notfalleinsatz zentraler Puffer, während Kanada mit Rifampicin-Unterbrechungen zu kämpfen hatte, die indigene Gemeinschaften unterversorgen könnten. Minderungsprotokolle treiben stetige Nachschubverträge voran, die die Nachfrage innerhalb des Marktes für Antituberkulotika stabilisieren.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Cluster mit einer CAGR von 9,49 %. Indiens Einführung von BPaLM für 75.000 Patienten und die Gemeinschaftsförderung über mehr als 82.000 registrierte Ni-kshay Mitras veranschaulichen die öffentliche Mobilisierung in großem Maßstab. Chinas raumzeitliche Modellierung sieht bis 2030 lokalisierte Anstiege der Sterblichkeit ohne verstärkte Intervention voraus. Indonesien nimmt an Phase-3-Studien für den Impfstoffkandidaten M72/AS01E teil und festigt damit seinen Status als Innovationszentrum an vorderster Front [WHO.INT]. Südostasiens hoher Infektionsanteil von 46 % sowie ungleichmäßiger Gesundheitszugang machen die Region zu einem zentralen Faktor für die künftige Expansion des Marktes für Antituberkulotika.

Europa zeigt moderates Wachstum, kämpft aber mit steigender pädiatrischer Inzidenz, die in 29 EU/EWR-Ländern im Jahr 2023 um 10 % auf 38.993 Fälle gestiegen ist. Der Behandlungserfolg liegt bei 67,9 %, weit unter dem Ziel von 90 %, während der MDR-Abschluss bei 56 % liegt, was eine latente Nachfrage nach neuen Therapieschemata aufrechterhält. Rumäniens KI-gestützte Öffentlichkeitsarbeit und Konsortien wie ERA4TB veranschaulichen regionale Investitionen in Therapieschemata der nächsten Generation. Die Märkte im Nahen Osten und in Afrika werden durch eine hohe arzneimittelresistente Belastung und fragmentierte Finanzierung geprägt, doch Preissenkungen für Bedaquilin verbessern die Erschwinglichkeit. Südamerika, angeführt durch Brasiliens interministeriellen TB-Eliminierungsausschuss, zeigt eine steigende Beschaffung oraler Kombinationen und schafft neue Nachfrage für den Markt für Antituberkulotika.

Wettbewerbslandschaft

Der Markt für Antituberkulotika bleibt mäßig fragmentiert, tendiert jedoch zur Konsolidierung rund um Innovatoren, die in der Lage sind, Therapie, Diagnostik und digitale Therapietreue zu integrieren. Johnson & Johnson behauptet eine führende Position durch Bedaquilin, doch die gelockerte Patentdurchsetzung in Südafrika hat seinen Exklusivitätskorridor verengt und die Preise auf USD 130 pro Kurs gesenkt, unterboten durch Lupins USD 90-Angebot über die Global Drug Facility. Die TB Alliance pflegt das größte unabhängige Portfolio und nutzt die Finanzierung der australischen Regierung, um den PeerLINC-Wissenszentrum zu betreiben, das den Rollout von Therapieschemata in ganz Asien beschleunigt.

Die Versorgungssicherheit hat sich nach den Isoniazid- und Rifampicin-Engpässen von 2023 als entscheidender Differenzierungsfaktor herausgestellt; Unternehmen mit Multi-Source-Wirkstoffverträgen gewannen Notfallausschreibungen und stärkten die Markenzuverlässigkeit. Biotechnologieunternehmen konzentrieren sich auf wirtsgezielt Therapien und kleine Moleküle, die auf PurF oder leuRS abzielen, und setzen auf Anreize für seltene Krankheiten, um das Entwicklungsrisiko auszugleichen. Partnerschaften, die KI-Radiologie-Start-ups mit Arzneimittelentwicklern verbinden, nehmen zu: Fujirebio und das Universitätsklinikum Heidelberg erhielten einen GHIT-Fonds-Zuschuss von USD 6,9 Millionen zur gemeinsamen Entwicklung von Begleitdiagnostika, die die Behandlungseinleitung beschleunigen könnten.

Die Wettbewerbsintensität wird sich voraussichtlich verschärfen, da die Berechtigung für Generika nach Patentablauf zunimmt und Regierungen die gebündelte Beschaffung nutzen, um tiefere Preisnachlässe zu fordern. Akteure, die Preisdisziplin mit robusten Pharmakovigilanzdaten und digitalen Therapietreue-Plattformen untermauern können, sind gut positioniert, um Marktanteile zu verteidigen, wenn sich die Beschaffung von volumen- zu ergebnisbasierten Kennzahlen verschiebt, und ihren Einfluss auf die Struktur des Marktes für Antituberkulotika auszubauen.

Marktführer im Bereich Antituberkulotika

Macleods Pharmaceuticals Ltd

Otsuka Pharmaceutical Co. Ltd

Sequella, Inc.

Lupin Limited

Johnson & Johnson (Janssen)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Zugang zu kürzeren, vollständig oralen Behandlungsschemata gegen resistente Tuberkulose wird zunehmend skalierbar, doch die Beschaffung begünstigt zunehmend Produkte, die internationale Qualitätsanforderungen für Großausschreibungen erfüllen können. WHO-Schnellmitteilungen und Leitlinienaktualisierungen 2024-2025, die neue 9-monatige, vollständig orale MDR/RR-TB-Behandlungsschemata empfehlen, zusammen mit etablierten 6-monatigen BPaLM-basierten Optionen, verschieben die Nachfrage in Richtung einer zuverlässigen Versorgung mit Behandlungsschema-Komponenten (einschließlich Bedaquilin und Pretomanid). Sie erhöhen zudem die Anforderungen an Lieferanten, die Pharmakovigilanz und Programmumsetzung über staatliche Kanäle unterstützen können.

Innovationsgetriebene Chancen sind an die Diversifizierung der Pipeline und Partnerschaften gebunden, die neue chemische Wirkstoffe in Kombinationstherapien überführen können, die von Programmen umgesetzt werden können. Die WHO-Pipeline-Verfolgung für 2024-2025 zeigt Dutzende von TB-Medikamenten in der klinischen Entwicklung, was weiterhin Partnerschaften zwischen Originalherstellern, Generikaherstellern und gemeinnützigen Organisationen bei Entwicklung, Herstellung und Zugangsplanung unterstützt. Getrennt davon konzentriert sich die 2026 von der WHO geführte Koordination durch den TB Vaccine Accelerator Council und dessen Foren und länderspezifische Bereitschaftsarbeitsgruppen auf die durchgängige Bereitschaft, Finanzierung und den Zugang, wodurch eine frühere Verknüpfung von Screening und Behandlung sowie die Planung der Einführung von Behandlungsschemata in stark belasteten Regionen unterstützt wird. Parallel dazu bleiben adhärenzunterstützende Vertriebskanäle ein praktisches Weißfeld, da digitale Bestellsysteme und Pilotprojekte zur Heimzustellung die Versorgungskontinuität für orale Behandlungsschemata in stärker dezentralisierten Versorgungsmodellen verbessern.

Aktuelle Branchenentwicklungen

- Juni 2026: Macleods Pharmaceuticals Ltd erhielt die WHO-Präqualifikation für seine Bedaquilin(als Fumarat)-100-mg-Tablette. Die Listung erweitert die Anzahl qualitätsgesicherter Lieferanten für eine zentrale Komponente von Behandlungsschemata gegen resistente Tuberkulose und verbessert die Berechtigung für globale Sammelbeschaffungskanäle.

- Februar 2026: Lupin Limited kündigte eine strategische Zusammenarbeit mit TB Alliance an, um die Entwicklung und Vermarktung von Telacebec für Tuberkulose und andere mykobakterielle Erkrankungen voranzutreiben. Die Partnerschaftsstruktur verbindet die Portfolioführung gemeinnütziger Organisationen mit kommerziellen Skalierungsfähigkeiten und unterstützt die klinische Weiterentwicklung sowie die künftige Zugangsplanung für einen neuartigen Kandidaten.

- November 2025: Die Aufnahme der ersten Teilnehmer in die Phase-3-Studie QUANTUM-TB für Quabodepistat bei multiresistenter Tuberkulose ist in die letzte Dosierungsphase übergegangen. Das Programm wird von Otsuka Pharmaceutical Co. Ltd. geleitet und erweitert die Optionen im Spätstadium für Behandlungsschemata über die derzeitigen Basistherapien hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus verschreibungspflichtigen Medikamenten zur Behandlung von Tuberkulose, einschließlich Standard-Erstlinientherapien und neueren Wirkstoffen für resistente Fälle. Wir erfassen Verkäufe von oralen und injizierbaren Produkten, die über Krankenhaus- und andere Apothekenkanäle vertrieben werden.

Umfangsausschlüsse: Wir schließen TB-Diagnosetests, Impfstoffe und Nicht-Arzneimittelleistungen wie Screening, stationäre Versorgung und Behandlungsüberwachung aus.

Übersicht der Segmentierung

- Nach Wirkstoffklasse

- Isoniazid

- Rifampicin

- Ethambutol

- Pyrazinamid

- Fluorchinolone

- Bedaquilin

- Pretomanid

- Delamanid

- Aminoglykoside

- Thioamide

- Zyklische Peptide

- Andere Wirkstoffklassen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Gemeinnützige Organisationen

- Private Diagnosezentren

- Sonstige

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Sonstige (NGO- und Spendenkanäle, öffentliche Beschaffung und DOTS-Programme)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung der TB-Belastung, der Behandlungsabdeckung und der politischen Ausrichtung, damit der Nachfragepool auf öffentlichen Daten basiert. Zu den geprüften Quellen gehören TB-Berichte der Weltgesundheitsorganisation, Veröffentlichungen der Centers for Disease Control and Prevention, Programmaktualisierungen nationaler Gesundheitsministerien und Beschaffungsrichtlinien globaler Gesundheitsbehörden.

Anschließend wird der Preis- und Zugangskontext ergänzt, unter Verwendung nationaler Arzneimittelverzeichnisse, gegebenenfalls Zoll- und Handelsstatistiken, peer-reviewter klinischer Fachzeitschriften zu Veränderungen der Behandlungsschemata sowie seriöser Pressemitteilungen und Einreichungen von Herstellern. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie für Patentdatenbanken, um den Zeitpunkt des Produktlebenszyklus abzugleichen. Die hier aufgeführten Quellen der Sekundärforschung sind beispielhaft, und viele weitere öffentliche Quellen wurden zur Datenerfassung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um Annahmen zur Zusammensetzung der Behandlungsschemata, zum Kanalanteil und zum Preisverhalten zu überprüfen, die in öffentlichen Quellen nicht durchgängig sichtbar sind. Wir sprachen mit Arzneimittelherstellern, Vertriebshändlern, Krankenhaus- und öffentlichen Programmbeteiligten sowie Klinikern in der Region APAC, EMEA und Amerika. Bei widersprüchlichen Antworten holten wir Klärungen ein, damit die endgültigen Eingaben realistisch blieben.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | APAC: 43% |

| Mittleres Segment: 54% | Funktions-/Bereichsleiter: 28% | EMEA: 31% |

| Kleinere Marktteilnehmer: 19% | Manager: 57% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels eines Top-down-Ansatzes, bei dem TB-Fallzahlen und Behandlungsabdeckung in Volumina behandelter Patienten umgerechnet werden, die dann anhand der typischen Dauer des Behandlungsschemas und der Therapielinie in die Therapienachfrage übersetzt werden. Sobald der Nachfragepool feststeht, wird er anhand gemischter Preisannahmen bewertet, die den Verabreichungsweg und das Kanalverhalten widerspiegeln.

Um die Gesamtsummen praxisnah zu halten, bestätigen wir das Ergebnis durch selektive Bottom-up-Näherungen, wie stichprobenartige Länder-Zusammenfassungen der Umsätze wichtiger Arzneimittelklassen und Kanalprüfungen zwischen Krankenhausapotheken und anderen Kanälen. Zu den wichtigsten Einflussfaktoren in diesem Markt gehören die gemeldete TB-Inzidenz, der Anteil der behandelten resistenten Tuberkulose, die Einführung kürzerer, vollständig oraler Behandlungsschemata, ausschreibungsgetriebene Beschaffungszyklen in öffentlichen Programmen und die Verschiebung des Mixes hin zu neueren Wirkstoffen gegenüber etablierten Erstlinienmedikamenten. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch Experteneinschätzungen, da Finanzierungszyklen, Leitlinienaktualisierungen und die Einführung von Behandlungsschemata die Nachfrage schneller verändern können als ein einfacher Zeitreihentrend. Wenn in einem Land Lücken bei öffentlichen Preis- oder Mixdaten bestehen, werden Näherungswerte anhand vergleichbarer Märkte angewendet und anschließend nach Interview-Feedback angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit das Modell nicht von realen Behandlungsmustern abweicht. Die Ergebnisse werden mit unabhängigen Signalen wie der Beschaffungsrichtung von TB-Programmen, Benchmarks zur Behandlungsabdeckung und beobachtbaren Verschiebungen im Behandlungsschema-Mix verglichen, und größere Abweichungen werden vor der Freigabe untersucht.

Anomalien lösen erneute Prüfungen der Annahmen zu Volumen, Preis und Währungszeitpunkt aus, und Nachfassaktionen werden durchgeführt, wenn die Lücke nicht durch eine klare politische oder zugangsbezogene Änderung erklärt werden kann. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Leitlinienänderungen, Finanzierungsankündigungen oder bedeutenden Produktereignissen. Vor der Auslieferung wird ein erneuter Durchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Antituberkulose-Medikamente von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Antituberkulose-Medikamente unterscheiden sich oft, da der erfasste Umfang nicht identisch ist und da Preis- und Zugangsannahmen unterschiedlich gehandhabt werden können. Unterschiede zeigen sich auch, wenn eine Schätzung sich auf behandelte Patienten und den Behandlungsschema-Mix stützt, während eine andere sich stärker auf breite Therapeutikaumsätze stützt.

Die Hauptlücke ergibt sich daraus, ob die Schätzung die breiteren Ausgaben für Tuberkulose-Therapeutika (einschließlich angrenzender Dienstleistungen oder umfassenderer TB-Behandlungspakete) einschließt, im Gegensatz zu einem auf reine Antituberkulose-Medikamentenverkäufe begrenzten Umfang, bei dem Mordor Intelligence Umsätze nach Arzneimittelklasse und Kanal erfasst und Volumina auf die Abdeckung behandelter Patienten und die Dauer des Behandlungsschemas zurückführt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,58 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,55 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Segmentierungsstruktur, die Erstlinien-, Zweitlinien- und Kombinationsumsätze vermischen kann, ohne vollständig auf die Dauer des Behandlungsschemas und den zeitlichen Ablauf ausschreibungsgetriebener öffentlicher Beschaffung abzustimmen. |

| Branchenverlag B | 2,20 Mrd. USD (2024) | Wird oft als Tuberkulose-Therapeutika dargestellt, was einen breiteren Behandlungskorb über Antituberkulose-Medikamente hinaus einbeziehen kann, und es wird möglicherweise eine verallgemeinerte Preisentwicklung angewendet, statt länderspezifischer Kanal- und Behandlungsschema-Mix-Prüfungen. |

Betrachtet man die Tabelle insgesamt, so erklärt sich die Streuung hauptsächlich durch Umfangs- und Jahresabstimmung und dann durch die Art, wie Behandlungsschema-Mix und Preisgestaltung fortgeschrieben werden. Indem der Nachfragepool an behandelte Patienten gekoppelt bleibt und die Summen der Arzneimittelklassen gegen Kanalrealitäten geprüft werden, bleibt die resultierende Zahl leichter nachvollziehbar und reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Antituberkulotika?

Die Marktgröße für Antituberkulotika erreichte im Jahr 2026 USD 1,58 Milliarden und soll bis 2031 auf USD 2,13 Milliarden wachsen.

Welche Region führt in Bezug auf den Umsatz?

Nordamerika hielt im Jahr 2025 41,96 % des weltweiten Umsatzes, gestützt durch eine starke Beschaffung und strategische Arzneimittelvorräte.

Warum gewinnen neuartige Wirkstoffe wie Bedaquilin an Bedeutung?

Bedaquilin bildet die Grundlage von WHO-befürworteten sechsmonatigen rein oralen Therapieschemata, die nahezu 90 % Erfolgsquoten gegen arzneimittelresistente TB erzielen, was eine CAGR von 12,92 % für diese Klasse antreibt.

Wie beeinflusst die digitale Transformation den Vertrieb?

Online-Apotheken wachsen mit einer CAGR von 8,47 %, da E-Apotheken-Pilotprojekte sich als wirksam erweisen, um die Behandlungskontinuität aufrechtzuerhalten, insbesondere bei Störungen des Gesundheitssystems.

Welche Faktoren begrenzen das Marktwachstum?

Zu den wichtigsten Hemmnissen gehören die hohen Kosten von MDR/XDR-Therapieschemata, unerwünschte Arzneimittelreaktionen und periodische Engpässe bei Wirkstoffen, die eine konsistente Versorgung unterbrechen.

Seite zuletzt aktualisiert am: