Größe und Marktanteil des dänischen Pharmamarkts

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.05 Milliarden US-Dollar |

| Marktgröße (2026) | 4.18 Milliarden US-Dollar |

| Marktgröße (2031) | 4.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des dänischen Pharmamarkts von Mordor Intelligence

Die Größe des dänischen Pharmamarkts wurde im Jahr 2025 auf 4,05 Milliarden USD geschätzt und soll von 4,18 Milliarden USD im Jahr 2026 auf 4,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,24 % während des Prognosezeitraums (2026–2031). Eine solide inländische Nachfrage nach Therapien für chronische Erkrankungen, verbunden mit einem aggressiven Exportwachstum, stützt eine stetige Umsatzexpansion im dänischen Pharmamarkt, da die Wertschöpfung sich in Richtung geistiger Eigentumsrechte verlagert und nicht mehr auf die Massenproduktion ausgerichtet ist. Die überproportionale Bewertung von Novo Nordisk verstärkt die systemische Bedeutung und veranlasst die Regulierungsbehörden, Innovationsanreize mit makroprudenzieller Aufsicht in Einklang zu bringen. Aus der landesweiten E-Health-Infrastruktur gewonnene Real-World-Evidenz beschleunigt die Markteinführungszeit für fortschrittliche Therapien, während die grenzüberschreitende Zusammenarbeit im Medicon Valley einen hochdichten Talentpool aufrechterhält. Investitionen in Biosimilar-Kapazitäten diversifizieren die Produktionsbasis des dänischen Pharmamarkts, doch die Abhängigkeit der Lieferkette von importierten Wirkstoffen bleibt eine strukturelle Schwachstelle.

Wichtigste Erkenntnisse des Berichts

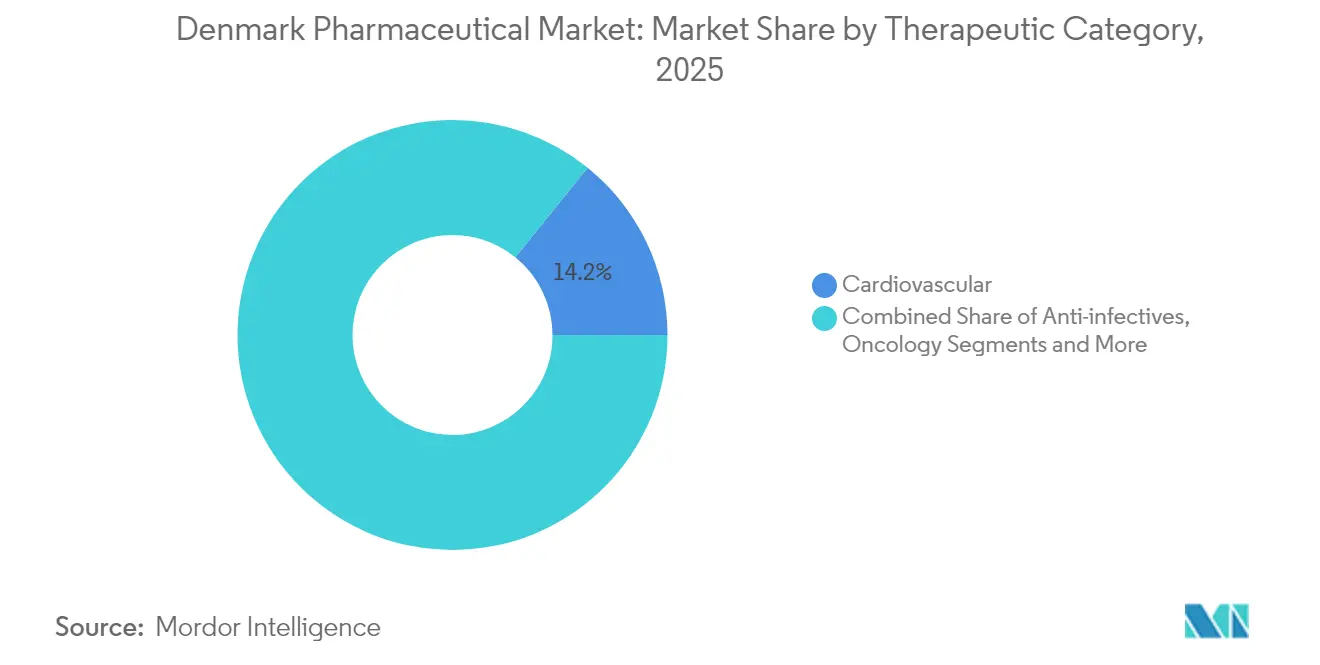

- Nach therapeutischer Kategorie führten Herz-Kreislauf-Behandlungen mit einem Anteil von 14,18 % am dänischen Pharmamarkt im Jahr 2025; die Onkologie wird bis 2031 voraussichtlich mit einer CAGR von 4,21 % wachsen.

- Nach Arzneimitteltyp dominierten verschreibungspflichtige Medikamente mit einem Anteil von 86,05 % an der Größe des dänischen Pharmamarkts im Jahr 2025, während OTC-Produkte bis 2031 mit einer CAGR von 3,8 % wachsen dürften.

- Nach Formulierung entfielen 51,72 % der Größe des dänischen Pharmamarkts im Jahr 2025 auf Tabletten, während Injektabilia mit einer CAGR von 3,94 % die schnellste Wachstumsprognose aufweisen.

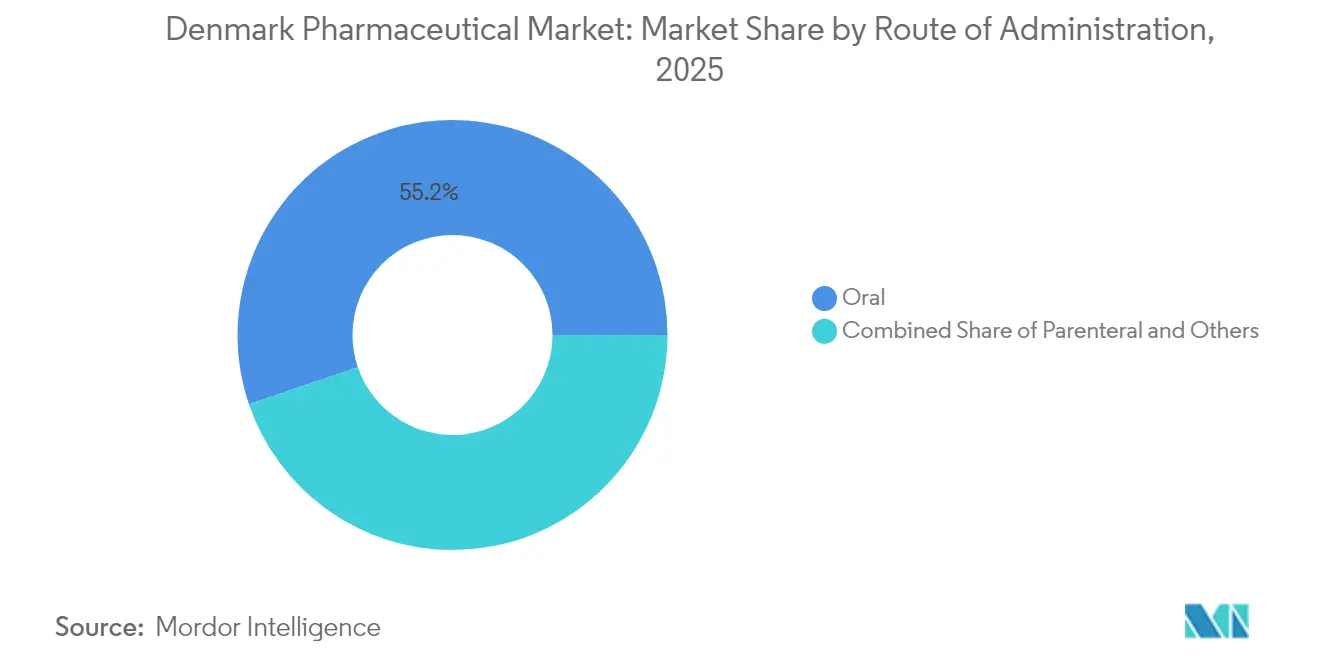

- Nach Verabreichungsweg entfielen 55,21 % des Marktanteils des dänischen Pharmamarkts im Jahr 2025 auf orale Arzneimittel, während die parenterale Verabreichung mit einer CAGR von 3,74 % voranschreitet.

- Nach Vertriebskanal entfielen 46,83 % des Umsatzanteils im Jahr 2025 auf Krankenhausapotheken; Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 4,14 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des dänischen Pharmamarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende F&E-Investitionen in Biopharmazeutika | +0.8% | Dänemark, Ausstrahlungseffekte auf die nordische Region | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen und alternde Bevölkerung | +0.6% | National, städtische Konzentration | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Life-Science-Innovationscluster | +0.4% | Medicon Valley, Großraum Kopenhagen | Mittelfristig (2–4 Jahre) |

| Ausbau der Biosimilar-Fertigungskapazitäten | +0.5% | National, Exportfokus | Langfristig (≥ 4 Jahre) |

| Integration digitaler Gesundheitslösungen für Therapietreue und Begleitdienste | +0.3% | National, frühzeitige Systemeinführung | Kurzfristig (≤ 2 Jahre) |

| EU-Strategie zur Harmonisierung von EMA-Schnellzulassungen | +0.2% | EU-weit, Dänemark als Vorreiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende F&E-Investitionen in Biopharmazeutika

Der Sektor absorbiert nun rund 60 % der gesamten dänischen Forschungsausgaben und treibt den dänischen Pharmamarkt in Richtung entdeckungsgetriebener Wertschöpfung. Die Novo Nordisk Foundation finanziert fast ein Viertel der privaten Forschung, was Entscheidungszyklen verkürzt, aber das Konzentrationsrisiko erhöht [1]Novo Nordisk Foundation, "Jahreswirkungsbericht 2023," novonordiskfonden.dk. Ein Kapazitätsprogramm für Wirkstoffe im Wert von 80 Milliarden USD beschleunigt die Skalierung, während 94 Millionen USD an Risikokapital für orale Biologika das Anlegervertrauen jenseits etablierter Unternehmen signalisiert. Die staatliche Life-Science-Politik sieht jährlich 100 Millionen DKK vor, um die Exporte bis 2030 zu verdoppeln und damit langfristiges Wachstum zu sichern. Regulatorische Sandkästen, die Real-World-Daten legitimieren, verkürzen die Zulassungsfristen für Arzneimittel für neuartige Therapien und stärken Dänemarks Vorreiterposition.

Zunehmende Prävalenz chronischer Erkrankungen und alternde Bevölkerung

Die demografische Alterung intensiviert die Nachfrage nach Diabetes-, Adipositas- und Herz-Kreislauf-Medikamenten und verankert die Umsatzdynamik im dänischen Pharmamarkt. Die SELECT-Studiendaten erweitern die GLP-1-Indikationen und fördern die Akzeptanz in kardiometabolischen Patientengruppen. Der Off-Label-Einsatz von Semaglutid sank zwischen 2022 und 2024 von 33 % auf 13 %, da die klinische Steuerung verschärft wurde. Die Ausgaben in der Allgemeinmedizin erreichten 10,5 Milliarden DKK innerhalb eines Gesundheitsbudgets von 266 Milliarden DKK, was auf eine Ressourcenbelastung durch die Versorgung chronischer Erkrankungen hinweist. Landesweite Medikamentenregister ermöglichen eine präzise Epidemiologie, die Arzneimittelentwicklungs-Pipelines speist. Digitale Rezepte und Patientenportale schließen Therapietreue-Lücken und erzeugen Datenkreisläufe, die das Produktdesign weiter prägen.

Staatliche Anreize für Life-Science-Innovationscluster

Ein „Roter-Teppich”-Lizenzierungsschema verkürzt die Genehmigungsvorlaufzeiten und zieht neue Kapazitäten in den dänischen Pharmamarkt. Die Medicon Valley Alliance harmonisiert die dänisch-schwedische Forschung, reduziert Redundanzen und verstärkt die gemeinsame Infrastruktur. Die mehr als 40 Mikrobiom-Start-ups im Großraum Kopenhagen nutzen einzigartige Biobanken zur Beschleunigung der klinischen Validierung. Eine F&E-Steuergutschrift aus dem Jahr 2025 senkt die effektiven Innovationskosten um bis zu 25 %. Die Lundbeck Foundation zielt auf strategische dänische Eigentümerpositionen in fünf bis acht Gesundheitsunternehmen ab und sichert so geduldiges Kapital für langzyklische Wissenschaft. Clustereffekte unterstützen nun 153.000 Life-Science-Arbeitsplätze und verstärken Multiplikatoreffekte in angrenzenden Branchen.

Ausbau der Biosimilar-Fertigungskapazitäten

Fermentierungsexpertise und strenge Regulierungsbehörden positionieren Dänemark als risikoarme Wahl für die Biosimilar-Skalierung, gerade wenn wichtige Biologika dem Patentablauf entgegensehen. Der Verkauf von Xellias Vermögenswerten im Wert von 185 Millionen USD an Hikma bestätigt die globale Nachfrage nach dänischer Produktionsqualität. Sandoz verzeichnete ein europäisches Wachstum von 9 %, das durch dänische Lieferknoten gestützt wurde. Nordische Hersteller streben nach Netto-Null-Anlagen und differenzieren ihre Angebote in Ausschreibungen, die nun Kohlenstoffkennzahlen bewerten. Das Angebot an Fachkräften unterstützt die Expansion, obwohl die Lohninflation zunimmt, da Novo Nordisk technisches Talent in großem Maßstab absorbiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten innovativer Therapien begrenzen die Erstattung | -0.4% | National, EU-Preisübertragungseffekte | Mittelfristig (2–4 Jahre) |

| Strenge Preisdeckelungsverhandlungen mit dem Dänischen Arzneimittelrat | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Fertigung fortschrittlicher Zell- und Gentherapien | -0.2% | National, Biotechnologie-Hubs | Langfristig (≥ 4 Jahre) |

| Abhängigkeit der Lieferkette von importierten Wirkstoffen | -0.3% | National, EU-Verknüpfung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten innovativer Therapien begrenzen die Erstattung

GLP-1-Medikamente verbrauchten 2024 18 % der regionalen Arzneimittelbudgets und belasteten den Spielraum der Kostenträger. Eine neue QALY-basierte Bewertung schafft mehr Transparenz, lässt aber implizite Kostenwirksamkeitsschwellen offen, was die Unsicherheit bei Einführungspreisen anheizt. Novo Nordisk senkte den monatlichen Listenpreis von Ozempic auf 125 USD inmitten von Verhandlungen, was die Grenzen der Verhandlungsmacht selbst für Marktführer verdeutlicht. Ein vorgeschlagenes dreijähriges vertrauliches Rabattprogramm könnte den Patientenzugang verzögern, während die Details ausgearbeitet werden. Die pädiatrische Erstattung beträgt 60 % ab dem ersten Krone, während Erwachsene keine Unterstützung erhalten, bis sie 1.075 DKK überschreiten, was Gerechtigkeitsdebatten auslöst. Die Erstattungsobergrenzen für Cannabis-Pilotprojekte veranschaulichen eine selektive Subventionserweiterung statt einer breiten Budgetlockerung.

Strenge Preisdeckelungsverhandlungen mit dem Dänischen Arzneimittelrat

Eine jährliche Obergrenze von 1,5 % seit 2008 erzwingt eine reale Preiserosion und zwingt Unternehmen, hochwertige Nischen anzustreben. Neue Abgabegenehmigungen für nicht zugelassene Produkte lindern Versorgungskrisen, fügen aber Bürokratie hinzu, die kleinere Marktteilnehmer als prohibitiv empfinden könnten. Die aktive Substanzverschreibung, die derzeit untersucht wird, könnte die Generika-Akzeptanz beschleunigen, doch Sicherheitsbedenken bleiben bestehen. Die kartellrechtliche Kontrolle, die durch Befunde überhöhter Preise bei Oxytocin verdeutlicht wird, unterstreicht den aggressiven Durchsetzungswillen. Reformen des Apothekengesetzes trennen Verschreibungs- und Einzelhandelsspannen und veranlassen eine Neuverhandlung der Kanalökonomie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischer Kategorie: Führungsposition im Herz-Kreislauf-Bereich treibt Stabilität

Herz-Kreislauf-Medikamente generierten 2025 mit einem Anteil von 14,18 % den größten Anteil am dänischen Pharmamarkt und werden ihre Führungsposition behalten, da die Demografie älter wird. Die Onkologie trägt mit der schnellsten CAGR von 4,21 % bei und fügt bis 2031 inkrementelle Einnahmen von 0,1 Milliarden USD hinzu. Mehrschichtige Risikoscreening-Programme, wie die DANCAVAS-Studie, erhöhen die Früherkennung und erweitern die förderfähigen Patientenpools. Die Fusionen- und Übernahmedynamik, verdeutlicht durch Novo Nordisks Kauf von Cardior für 1,112 Milliarden USD, zeigt, dass etablierte Unternehmen ihre Stärke im Herz-Kreislauf-Bereich ausbauen. Das Antiinfektiva-Volumen bleibt durch Xellias Fermentierungsstärke relevant, während die Gastroenterologie Nervenstimulationsmodalitäten erkundet, die Behandlungsparadigmen neu definieren könnten.

Zweitrangige Kategorien, darunter Atemwegs- und Antidiabetika, profitieren von digitalem Inhalatormonitoring bzw. der Forschung zu oralen GLP-1-Formulierungen. Die EMA-Sicherheitsleitlinien drängen kontinuierliche Glukosemonitore in Standard-Diabetesstudien, verschärfen kardiovaskuläre Endpunkte und erhöhen die datengenerierenden Kosten. Die therapeutische Diversifizierung mindert das Einzelfranchise-Risiko, das dem dänischen Pharmamarkt angesichts des Gewichts von Novo Nordisk innewohnt.

Nach Arzneimitteltyp: Dominanz verschreibungspflichtiger Medikamente steht vor OTC-Dynamik

Verschreibungspflichtige Produkte trugen 2025 86,05 % des Umsatzes bei, was die in Dänemarks Gesundheitssystem verankerten, fachärztlich geführten Versorgungspfade widerspiegelt. Die dänische Pharmaindustrie nutzt starke Kostenträgerbeziehungen, um Aufnahme in Arzneimittellisten zu sichern, doch Patentabläufe stellen Markenprodukte vor Herausforderungen. OTC-Produkte wachsen mit einer CAGR von 3,8 % aufgrund von Selbstmedikationstrends und E-Commerce-Bequemlichkeit. Die aktive Substanzverschreibung würde Rezepte weiter in Richtung Generika verschieben und Markenprämien erodieren. Der Ablauf der Trintellix-Exklusivität im Jahr 2026 setzt Lundbeck unter Druck, sich auf das Lebenszyklusmanagement von Rexulti zu konzentrieren. Cannabinoid-Rx-Kategorien reifen nach dem Übergang des Pilotprojekts 2026 und speisen sowohl verschreibungspflichtige als auch rezeptfreie Segmente.

Nach Formulierung: Injektabilia-Innovation übertrifft Tabletten

Tabletten behalten aufgrund der einfachen Verabreichung einen Umsatzanteil von 51,72 %, doch Injektabilia wachsen dank Biologika mit einer CAGR von 3,94 %. Großvolumige subkutane Formate gewinnen an Bedeutung; eine systematische Pipeline-Überprüfung identifizierte 182 Kandidaten in der späten Entwicklung. Novo Nordisks Expansion in Hillerød unterstreicht die gerätegetriebene Bindung bei chronischen Therapien. Durch Orbis finanzierte orale Biologika-Innovationen könnten den parenteralen Anteil erodieren, wenn Bioverfügbarkeitshürden überwunden werden. Gentherapievektoren treiben spezialisierte Fläschchen- und Kühlkettenlösungen voran und erhöhen die Komplexität der Formulierungsstrategie im dänischen Pharmamarkt.

Nach Verabreichungsweg: Orale Präferenz trifft auf parenterale Innovation

Orale Produkte hatten einen Anteil von 55,21 %, doch die CAGR von 3,74 % der parenteralen Verabreichung ist auf das Biologika-Wachstum ausgerichtet. Deal-Aktivitäten wie Novo Nordisks Partnerschaft für Adipositas-Pillen im Wert von 2,2 Milliarden USD veranschaulichen das Streben nach oralen Alternativen zu Injektabilia. Die transdermale Forschung expandiert, obwohl der regulatorische Nachweis langwierig bleibt. Inhalative Wege erfassen Nischen-Atemwegsportfolios, unterstützt durch integrierte digitale Spirometrie, die die Dosiscompliance bestätigt. Echtzeit-Therapietreue-Daten fließen in wertbasierte Vertragsverhandlungen ein und vertiefen das Kostenträgerengagement über alle Verabreichungsmodi hinweg.

Nach Vertriebskanal: Dominanz der Krankenhäuser steht vor digitaler Disruption

Krankenhausapotheken kontrollierten 2025 46,83 % des Umsatzes, was die zentralisierte Spezialabgabe widerspiegelt. Online-Kanäle werden bis 2031 den größten absoluten Umsatzzuwachs erzielen, da elektronische Rezepte mit der nationalen ID-Authentifizierung integriert werden. Änderungen des Apothekengesetzes erlauben Krankenhäusern den Direktverkauf an Patienten, was den Wettbewerb mit Einzelhandelsketten intensiviert. Die Interoperabilität der gemeinsamen Medikamentenkarte reduziert Doppelungen, verbessert die Sicherheit und ermöglicht eine Omni-Channel-Erfüllung. Grenzüberschreitende E-Apotheken innerhalb des EWR erweitern die Auswahl, müssen aber weiterhin physische Rezepte erhalten, was die Bequemlichkeitsgewinne dämpft.

Geografische Analyse

Pharmazeutische Exporte erreichten 2024 24 % des dänischen Warenhandels, obwohl zwei Drittel der physischen Produktion im Ausland durch Handelsgeschäfte stattfinden, wobei Gewinne mit geistigem Eigentum im dänischen Pharmamarkt verknüpft werden. Das Medicon Valley macht über 60 % der skandinavischen Pharmaarbeitsplätze aus und nutzt grenzüberschreitende Forschungssynergien und gemeinsame Infrastruktur. Die Mikrobiom-Spezialisierung des Großraums Kopenhagen zieht Kapital mit tiefen Biobank-Vermögenswerten an. Die nationale E-Health-Integration ermöglicht eine landesweite Erfassung von Real-World-Evidenz und stärkt die Vorteile bei der Rekrutierung für klinische Studien.

Nordische Minister arbeiten bei der Arzneimittelversorgung zusammen, um die Anfälligkeiten kleiner Märkte abzupuffern, einschließlich gemeinsamer Ausschreibungen für kritische Medikamente. EU-Ratspräsidentschaftsperioden ermöglichen es Dänemark, patientenzentrierte Politikelemente in kontinentale Gesetzgebung einzubringen und Schnellzulassungswege zu gestalten, die seinen inländischen Innovatoren zugutekommen. Die Exportabhängigkeit erhöht die handelspolitische Sensibilität; jede Verschiebung in der US-amerikanischen oder chinesischen Beschaffung könnte sich angesichts des Gewichts von Novo Nordisk auf das dänische BIP auswirken. Handelsunabhängige Handelsmodelle mindern das Zollrisiko, jedoch nicht reputationsbezogene oder regulatorische Verschiebungen.

Regulatorisches Umfeld

Dänemark reguliert Arzneimittel über die Dänische Arzneimittelbehörde (Laegemiddelstyrelsen), die Zulassungsverfahren, GMP-/GDP-Konformität, Pharmakovigilanz, Inspektionen und Versorgungsüberwachung im Einklang mit den EU-Rahmenwerken (einschließlich EMA-Verfahren) überwacht. Im Krankenhauskanal werden Preisfestsetzung und Beschaffung durch nationale Verhandlungen geprägt, und der Dänische Arzneimittelrat beeinflusst Bewertungen, die sich auf Erstattung und Einführung neuer, kostenintensiverer Therapien auswirken.

Ab dem 1. September 2025 verlangt die Dänische Arzneimittelbehörde, dass Datensätze für Zulassungsanträge und Änderungsanträge im CDISC-Format eingereicht werden, was die Standardisierung regulatorischer Dossiers stärkt. Ab dem 1. Januar 2026 hat Dänemark neue Regeln für den persönlichen Import von Arzneimitteln zum Eigenbedarf eingeführt, die den Import aus jedem Land erlauben, wobei Ausnahmen (einschließlich Antibiotika und bestimmter kontrollierter Kategorien) weiterhin bestehen.

Wertschöpfungskettenanalyse

Die dänische Wertschöpfungskette für Arzneimittel reicht von Forschung und Entwicklung sowie klinischer Entwicklung (unterstützt durch nationale E-Health-Infrastruktur und Real-World-Daten) bis hin zu Herstellung und Sekundärverpackung (mit sowohl inländischer Produktion als auch handelsverknüpfter globaler Fertigung). Der Vertrieb erfolgt anschließend über zugelassene Großhändler, Parallelvertreiber und Apotheken, wobei die GDP-Konformität Kühlketten- und Umgebungslogistik, Rückverfolgbarkeit und Rückrufbereitschaft prägt. Die Dänische Arzneimittelbehörde führt risikobasierte GDP-Inspektionen durch und stellt GDP-Zertifikate aus, die in die von der EMA verwaltete EudraGMDP-Datenbank hochgeladen werden.

Operative Knotenpunkte konzentrieren sich auf Versorgungsresilienz und Qualifikationsanforderungen. Vorschriften zu Sicherheitsbeständen für kritische Arzneimittel traten am 1. Juli 2024 in Kraft und verpflichten Zulassungsinhaber, einen Sicherheitsbestand für sechs Wochen (in der Regel in Dänemark gelagert) zu unterhalten und den Bestand alle zwei Wochen an die Dänische Arzneimittelbehörde zu melden. Engpässe können auch aus obligatorischen Lieferantenfreigabeprozessen für Großhändler und Parallelvertreiber entstehen, die eine dokumentierte Qualifizierung und laufende Überprüfung erfordern, bevor alternative Lieferanten oder Routings genutzt werden können. Für temperaturgeführte Abwicklung an Luft- und Seeschnittstellen unterstützt zertifizierte Kühlkettenkapazität den Betrieb, einschließlich des IATA-CEIV-Pharma-zertifizierten Kopenhagen-Hubs, der von GEODIS betrieben wird.

Wettbewerbslandschaft

Die Marktkapitalisierung von Novo Nordisk übersteigt das BIP Dänemarks und verdeutlicht die außerordentliche Konzentration im dänischen Pharmamarkt. Die Dänische Wettbewerbsbehörde verstärkt die Überwachung, wie Preisfälle gegen mittelgroße Lieferanten belegen. Spezialisten wie LEO Pharma, ALK-Abelló und H. Lundbeck verfolgen eine tiefe therapeutische Fokussierung, um direkte Konfrontationen mit dem Diabetesgiganten zu vermeiden. Ferring skaliert Gentherapiekapazitäten durch nordische Einrichtungen, während Xellia komplexe Antiinfektiva-Fermentierungsnischen nutzt [3]Ferring Communications, "Gentherapie-Lieferkette," ferring.com .

Risikokapital unterstützt neue Marktteilnehmer; Orbis und Pharmacosmos sind Beispiele für Start-ups, die über traditionelle Stärken hinauswachsen. Digitale Gesundheitspartnerschaften entwickeln sich zu Differenzierungsmerkmalen; KI-gestützte Entdeckung verkürzt Zielidentifizierungszyklen, während Therapietreue-Apps mit hochwertigen Injektabilia gebündelt werden.

Strategische Expansionen umfassen eine Anlage für seltene Krankheiten in Odense im Wert von 1,2 Milliarden USD und ein Qualitätskontrollzentrum im Wert von 400 Millionen USD, was Novo Nordisks Reinvestitionsausrichtung an nationalen Prioritäten zeigt. Entlassungen bei LEO Pharma unterstreichen die Kostenkontrolle inmitten des Wettbewerbs in der Dermatologie. Japanische und indische Unternehmen vertiefen ihre Präsenz über dänische Tochtergesellschaften und Akquisitionen und verbessern die Lieferkettenvielfalt.

Marktführer der dänischen Pharmaindustrie

Novo Nordisk A/S

Leo Pharma A/S

H. Lundbeck A/S

Orifarm Group A/S

ALK-Abelló Nordic A / S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Dänemark zeigt klaren Handlungsspielraum in den Bereichen datengetriebene Entwicklung, fortschrittliche Therapien und exportorientierte Skalierung, was mit der staatlich unterstützten Strategie für Life Science bis 2030 und der zugehörigen Vereinbarung 2024-2027 im Einklang steht. Diese Vereinbarung stellt jährlich 100 Millionen DKK bereit, um Ziele wie die Verdopplung der Life-Science-Exporte auf 350 Milliarden DKK bis 2030 zu unterstützen. Die Strategie betont die Zusammenarbeit zwischen Forschung und Industrie, die Stärkung der klinischen Forschung sowie die Skalierung von KI- und Gesundheitsdatennutzung, was Unternehmen unterstützt, die sich auf Studienermöglichung, Real-World-Evidence-Workflows und Begleitservicemodelle im Zusammenhang mit E-Verschreibung und nationalen Gesundheitsregistern konzentrieren.

Marktzugangs- und Versorgungssicherheitsprogramme prägen ebenfalls, wo Wert geschaffen werden kann. Ein dreijähriges Pilotprogramm vom 1. Juli 2025 bis zum 30. Juni 2028 zur Erstattung bestimmter Arzneimittel auf Basis vertraulicher, mit Amgros verhandelter Preise bietet Herstellern hochpreisiger Spezialprodukte einen konkreten Weg, um Preis-Zugangs-Kompromisse zu bearbeiten. Parallel dazu schafft das obligatorische Sicherheitsbestandsregime für kritische Arzneimittel (sechs Wochen erwarteter Verkäufe, mit Lagerung im Inland als allgemeiner Regel und zweiwöchentlicher Meldung an die Dänische Arzneimittelbehörde) Chancen für konforme lokale Lagerhaltung, Kühlkettenabwicklung und GDP-gerechte Vertriebsdienstleistungen, insbesondere für Injektabilia und Spezialprodukte für Krankenhäuser, die bereits einen großen Anteil der Kanalnachfrage ausmachen.

Aktuelle Branchenentwicklungen

- Juli 2026: Der letzte Patient wurde in die globale Phase-III-Studie DEEp OCEAN von H. Lundbeck A/S für Bexicaserin bei entwicklungsbedingten und epileptischen Enzephalopathien randomisiert. Das Studienergebnis stärkt Lundbecks Pipeline-Trajektorie und informiert die künftige Lebenszyklusplanung für seltene neurologische Wirkstoffe.

- September 2025: Die dänische Regierung, die Stadt Kopenhagen und die Universität Kopenhagen unterzeichneten eine Vereinbarung zur Entwicklung eines Innovationsviertels mit Schwerpunkt auf Life Science und Quantentechnologie in Kopenhagen. Die Initiative unterstützt Clusterinfrastruktur, die translationale Forschung beschleunigen, Deep-Tech-Talente anziehen und die Zusammenarbeit zwischen Wissenschaft und pharmazeutischer Forschung und Entwicklung vertiefen kann.

- Dezember 2024: Novo Nordisk stellte 8,5 Milliarden DKK für eine Produktionsstätte für seltene Krankheiten in Odense bereit. Die Investition erweitert die inländische Kapazität für Hochtechnologiefertigung und stärkt Dänemarks Rolle in hochwertigen Biologika-Lieferketten, in denen Qualitätssysteme, spezialisierte Arbeitskräfte und Kühlkettenlogistik zentral sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der dänische Pharmamarkt definiert als der Wert von verschreibungspflichtigen und nicht verschreibungspflichtigen Humanarzneimitteln, die in Dänemark über Einzelhandels- und Krankenhauskanäle verkauft werden, gemessen in aktuellen US-Dollar.

Ausschlüsse: Dieser Umfang schließt Medizinprodukte, Diagnostika, Nahrungsergänzungsmittel für Verbraucher und Tierarzneimittel aus.

Übersicht der Segmentierung

- Nach therapeutischer Kategorie

- Antiinfektiva

- Herz-Kreislauf

- Gastrointestinal

- Antidiabetika

- Atemwege

- Onkologie

- Sonstige

- Nach Arzneimitteltyp

- Verschreibungspflichtige Medikamente

- Markenprodukte

- Generika

- OTC-Medikamente

- Verschreibungspflichtige Medikamente

- Nach Formulierung

- Tabletten

- Kapseln

- Injektabilia

- Sonstige (Topika, Pflaster usw.)

- Nach Verabreichungsweg

- Oral

- Parenteral

- Sonstige (Inhalativ, Transdermal)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Wir beginnen mit der Kartierung des Angebots- und Nachfragekontexts für Arzneimittel in Dänemark anhand offizieller Gesundheits- und Handelsstatistiken, gefolgt von einer Überprüfung, wie Arzneimittel bepreist und erstattet werden. Öffentliche Quellen wie die Dänische Gesundheitsdatenbehörde (Medstat-Arzneimittelverkaufsstatistik), Statistics Denmark, die Dänische Arzneimittelbehörde, OECD Health Statistics und Eurostat helfen, das Modell an wiederholbaren Datenreihen zu verankern.

Geschäftsberichte von Unternehmen, geprüfte Finanzberichte, Investorenpräsentationen und glaubwürdige Presseberichte werden anschließend verwendet, um die Produktexposition und kommerziellen Zeitpläne zu überprüfen, insbesondere wenn die Umsätze in Dänemark nicht explizit ausgewiesen sind. Wo hilfreich, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Import- oder Exportsendungsverfolgung und Patentdatenbanken herangezogen, um Eigentümerwechsel, Einführungszeitpunkte und Handelsintensität zu klären. Die hier aufgeführten Desk-Quellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls verwendet, um Daten zu sammeln, Zahlen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Wir validieren Annahmen durch Experteninterviews und strukturierte Umfragen mit Herstellern, Distributoren, Apothekenvertretern sowie sachkundigen Befragten aus Krankenhäusern und Kostenträgern in ganz Dänemark. Der Input wird verwendet, um Kanalmix, typische Preisbewegungen und den Einfluss von Politik- und Ausschreibungsverhalten auf die Nachfrage zu testen und dann Lücken in öffentlichen Daten abzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 27% | EMEA: 33% |

| Kleinere Marktteilnehmer: 16% | Manager: 60% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Kernbewertung verwendet einen Top-Down-Ansatz, bei dem die Gesamtumsätze mit Arzneimitteln in Dänemark aus offiziellen Verkaufsstatistiken rekonstruiert und dann für Kanalaufteilungen und Produktmix angepasst werden, um mit dem lokal Verordneten und Gekauften übereinzustimmen. Um sicherzustellen, dass die Gesamtwerte nicht abweichen, führen wir selektive Bottom-Up-Prüfungen durch, wie beispielsweise stichprobenbasiertes Volumen multipliziert mit dem Durchschnittspreis für wichtige Therapiegruppen, Kanalprüfungen bei Distributoren und Lieferantenumsatzaufteilungen, wo die Exposition Dänemarks erkennbar ist.

Zu den Inputs, die das Modell typischerweise beeinflussen, gehören Verkaufstrends auf ATC-Ebene, das Verhältnis von verschreibungspflichtigen zu OTC-Produkten, der Anteil von Krankenhaus- zu Einzelhandel, Erstattungs- und Zuzahlungsregeln, Signale für Parallelhandel sowie Zeitpunkte von Markteinführungen und Patentabläufen, die die durchschnittlichen Verkaufspreise verändern. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch kurzfristige Glättung der historischen Verlaufsrate, wobei der Pfad anschließend anhand von Expertenmeinungen zu Politikaktualisierungen, Ausschreibungszyklen und erwartetem Preisdruck verfeinert wird. Fehlt für eine Produktgruppe die Bottom-Up-Detailtiefe, verwenden wir konservative Proxys auf Basis benachbarter ATC-Kategorien und validieren das implizite Wachstum mit Interview-Feedback.

Datenvalidierung & Aktualisierungszyklus

Wir führen mehrere Prüfungen durch, bevor wir freigeben, damit die Ergebnisse mit realen Signalen übereinstimmen und sich nicht ohne Grund ändern. Modellgesamtwerte werden mit unabhängigen Indikatoren wie Zeitreihen zu Arzneimittelverkäufen, dem Kontext der Gesundheitsausgaben und beobachteten Preis- und Erstattungsänderungen verglichen, und etwaige Abweichungen werden anschließend überprüft und korrigiert.

Tritt ein Ausreißer auf, wird der zugrunde liegende Treiber auf eine spezifische Annahme zurückverfolgt, und Befragte werden erneut kontaktiert, wenn sich die Lücke nicht aus öffentlichen Veröffentlichungen erklären lässt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen, beispielsweise Politikänderungen oder größeren Einführungswellen. Vor der Übergabe führt ein Analyst eine abschließende Prüfung durch, damit die Zahlen die aktuellsten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgröße des dänischen Pharmamarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für dänische Pharmazeutika können variieren, selbst wenn das Thema gleich klingt, da Umfang und Messpunkt nicht immer übereinstimmen. Unterschiede ergeben sich üblicherweise daraus, ob Zahlen nur den Einzelhandel oder Einzelhandel plus Krankenhaus widerspiegeln, ob Werte auf Herstellerebene oder als Apothekenverkaufswert erfasst werden, und wie die Währungszeitpunkte gehandhabt werden.

Die Tabelle zeigt eine enge Bandbreite um 4 Milliarden USD, und im Modell von Mordor Intelligence umfasst der Gesamtwert sowohl Rx- als auch OTC-Arzneimittel über Krankenhaus- und Einzelhandelskäufe, was sich häufig von Berichten unterscheidet, die nur einen Kanal beschreiben oder lokale Verkäufe mit breiterer Life-Science-Aktivität vermischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,05 Mrd. USD (2025) | |

| Fachzeitschrift A | 4,00 Mrd. USD (2025) | Oft als ungefährer Inlandswert angegeben, wobei Jahr, Kanalabdeckung und ob die Zahlen Verkaufspreis oder Netto-Ab-Werk-Wert darstellen, nicht vollständig spezifiziert sind. |

| Branchenbericht B | 3,81 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und kann einen separaten Inflations- und Preisentwicklungspfad einbetten, wobei möglicherweise Krankenhauskäufe, Einzelhandelsabgabewert und Zeitpunkte der Währungsumrechnung nicht klar getrennt werden. |

Bei den drei Zahlen erklärt sich der Großteil der Abweichung durch die Wahl des Jahres und was an jedem Punkt der Lieferkette als Verkaufswert gezählt wird. Durch die Verknüpfung der Schätzung mit beobachteten Arzneimittelverkaufsreihen und Stresstests von Preis- und Kanalannahmen durch Interviews bleibt die endgültige Zahl auf nachvollziehbare Inputs zurückführbar, die bei der nächsten Aktualisierung wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der dänische Pharmamarkt?

Die Größe des dänischen Pharmamarkts wird voraussichtlich 2026 4,18 Milliarden USD erreichen und mit einer CAGR von 3,24 % auf 4,89 Milliarden USD bis 2031 wachsen.

Welche Vertriebskanäle gewinnen bis 2031 am stärksten an Bedeutung?

Online-Apotheken werden voraussichtlich eine CAGR von 4,14 % erzielen, da E-Rezepte in Dänemarks nationales ID-System integriert werden und die Verbraucherakzeptanz zunimmt.

Wer sind die wichtigsten Akteure im dänischen Pharmamarkt?

Novo Nordisk A/S, Leo Pharma A/S, H. Lundbeck A/S, Orifarm Group A/S und ALK-Abelló Nordic A/S sind die wichtigsten Unternehmen, die im dänischen Pharmamarkt tätig sind.

Welche therapeutische Kategorie trägt den größten Anteil zum dänischen Arzneimittelumsatz bei?

Herz-Kreislauf-Behandlungen halten 14,18 % des Umsatzes von 2025, angetrieben durch eine alternde Bevölkerung und erweiterte Screening-Bemühungen.

Seite zuletzt aktualisiert am: