Häusliche Pflegemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 220.88 Milliarden US-Dollar |

| Marktgröße (2031) | 292.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Häusliche Pflegemarkt Analyse von Mordor Intelligence

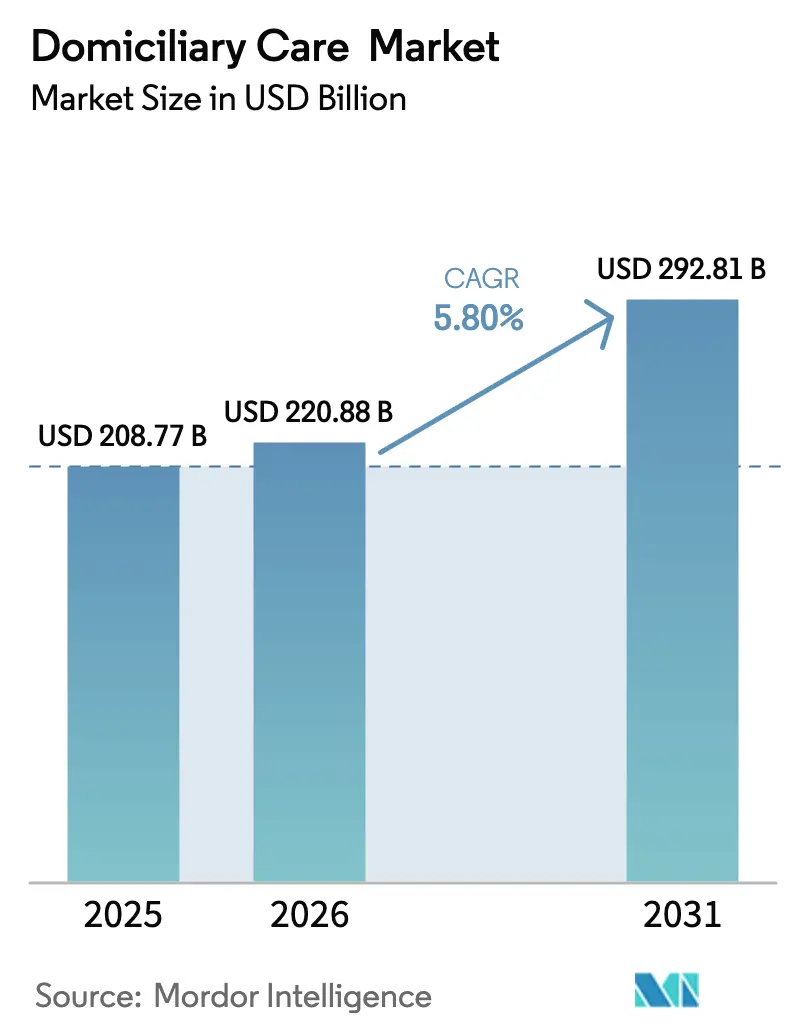

Die Marktgröße für häusliche Pflege wird im Jahr 2026 auf 220,88 Milliarden USD geschätzt, ausgehend von einem Wert von 208,77 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 292,81 Milliarden USD, was einem Wachstum von 5,80 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses anhaltende Wachstum spiegelt die strukturelle Verlagerung der Gesundheitsversorgung von Krankenhäusern und Pflegeeinrichtungen hin zu häuslichen Umgebungen wider, getragen von der demografischen Alterung, der Kostendämpfung durch Kostenträger und Technologien, die heute eine Versorgung auf Krankenhausniveau im Wohnzimmer ermöglichen. Anbieter nutzen das Kostengefälle, da die tägliche häusliche Pflege im Durchschnitt 1.046 USD weniger kostet als stationäre Aufenthalte, und senken gleichzeitig die Wiederaufnahmerate um 18 % und die Sterblichkeit um 20 %. Da sich die Krankenhaus-zu-Hause-Programme weiterentwickeln, betrachten Investoren den Markt für häusliche Pflege als primären und nicht mehr als ergänzenden Gesundheitsversorgungskanal, was zu aggressiven Akquisitionsstrategien durch Kostenträger, Krankenhaussysteme und Technologieunternehmen führt. Die rasche Einführung von Geräten zur Fernüberwachung von Patienten (RPM), die derzeit von 50 Millionen Amerikanern genutzt werden, ermöglicht eine sichere Eskalation der klinischen Komplexität zu Hause und weitet die gesamte adressierbare Nachfrage weiter aus.

Wichtigste Erkenntnisse des Berichts

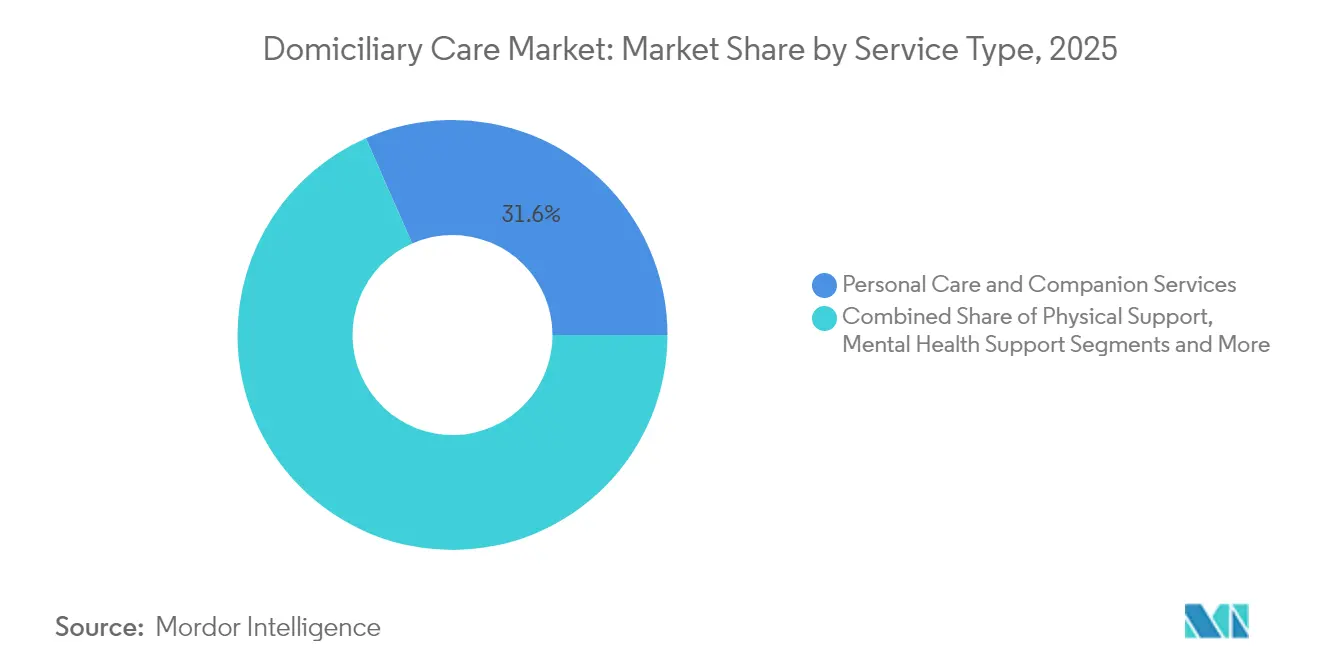

- Nach Dienstleistungsart führten persönliche Pflege und Begleitdienste mit einem Umsatzanteil von 31,60 % im Jahr 2025; Akutversorgungsdienste im Rahmen von Krankenhaus-zu-Hause-Programmen werden voraussichtlich bis 2031 mit einer CAGR von 6,75 % wachsen.

- Nach Pflegeintensität hielt persönliche Pflege mit geringer Intensität im Jahr 2025 einen Marktanteil von 56,10 % am Markt für häusliche Pflege; die Hochintensiv-Krankenhaus-zu-Hause-Versorgung verzeichnete die höchste prognostizierte CAGR von 5,88 % bis 2031.

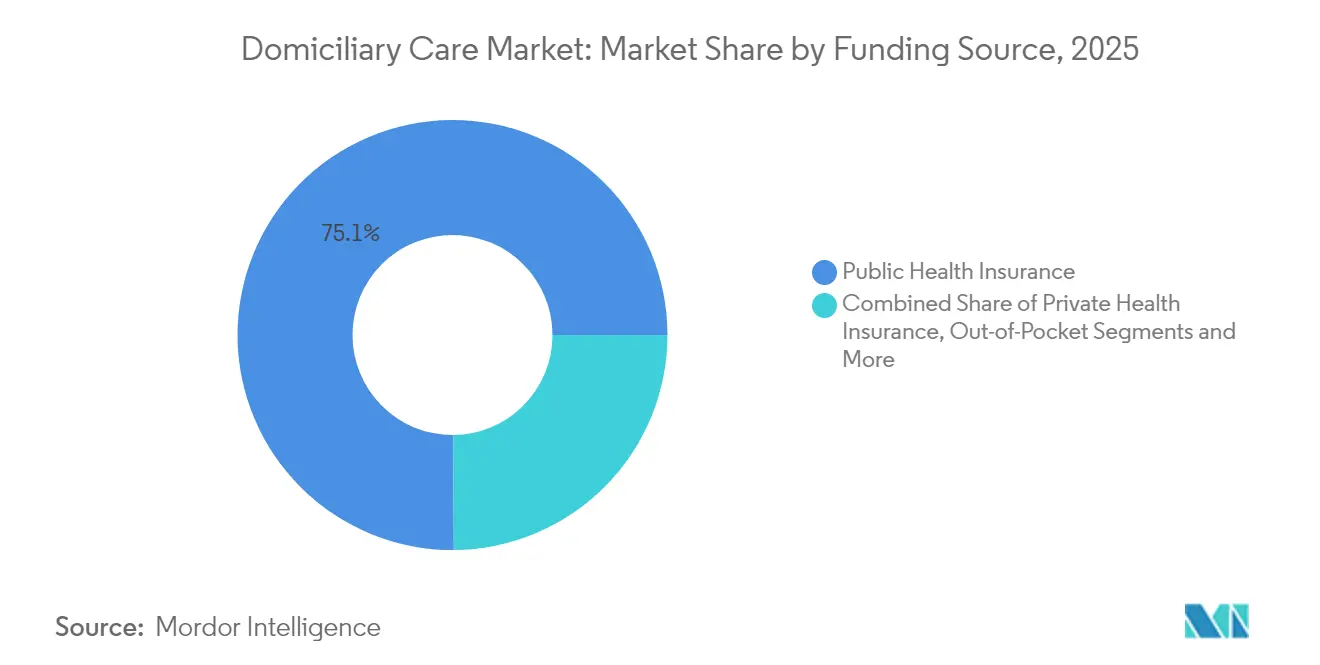

- Nach Finanzierungsquelle entfielen 75,10 % der Marktgröße für häusliche Pflege im Jahr 2025 auf öffentliche Krankenversicherung bzw. Medicare-ähnliche Programme; die Pflegezusatzversicherung wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,25 % wachsen.

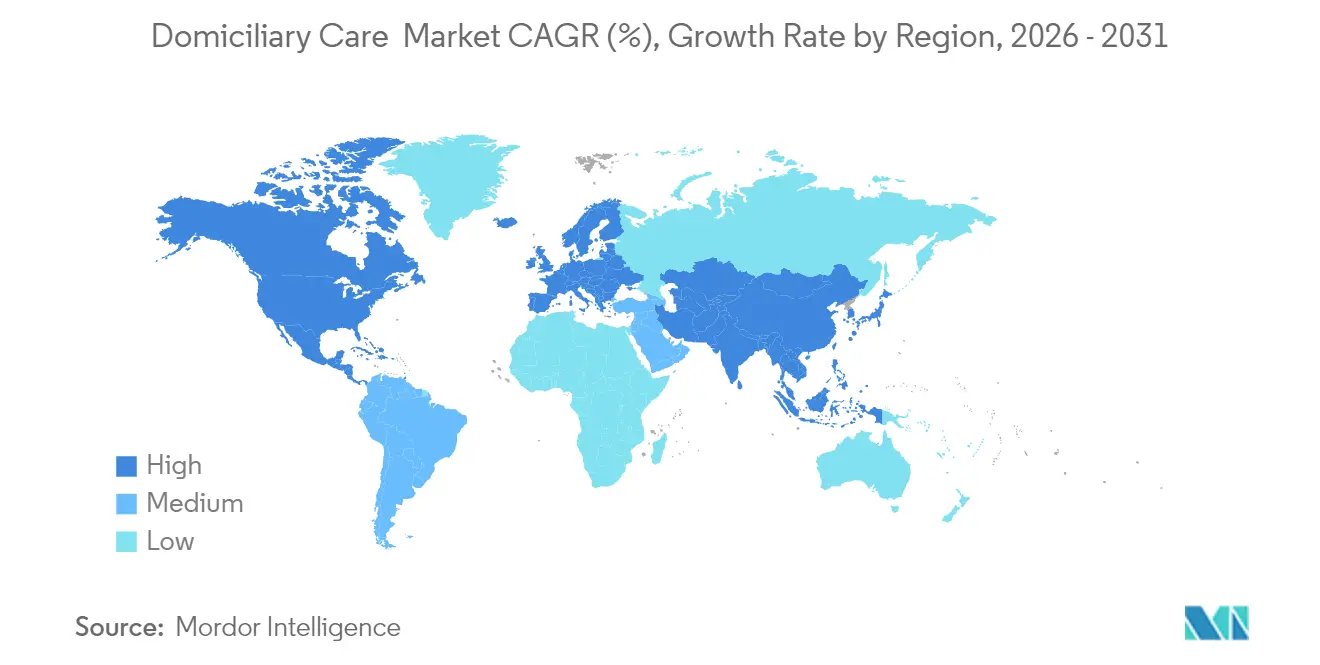

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 42,10 % im Bereich häusliche Pflege im Jahr 2025; der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 8,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Häusliche Pflegemarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bevölkerung im Rentenalter | +1.80% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Zunahme chronischer und langfristiger Erkrankungen und Behinderungen | +1.50% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Kostenvorteil häuslicher gegenüber institutioneller Pflege | +1.20% | Nordamerika, EU, expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Erstattungsregelungen und politische Rückendeckung | +0.90% | Nordamerika, ausgewählte EU-Länder | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Akutversorgungsmodellen im Rahmen von Krankenhaus-zu-Hause-Programmen | +0.70% | Nordamerika, Pilotprojekte in der EU und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fernüberwachung von Patienten ermöglicht häusliche Pflege mit höherer Intensität | +0.60% | Nordamerika, städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bevölkerung im Rentenalter

Die Vereinigten Staaten erwarten, dass ihre Bevölkerungsgruppe der über 65-Jährigen von 58 Millionen im Jahr 2023 auf 82 Millionen bis 2050 ansteigt, was die Nachfrage nach langfristigen, häuslichen Dienstleistungen zur Unterstützung des Alterns in der eigenen Häuslichkeit intensiviert. Neun von zehn älteren Erwachsenen bevorzugen es, zu Hause zu bleiben, was Medicare-Advantage-Pläne dazu veranlasst, häusliche Pflegedienste zu erwerben und häusliche Pflegenetzwerke auszubauen. Der asiatisch-pazifische Raum steht vor einer ebenso akuten demografischen Herausforderung, was zur Entstehung professioneller Pflegekräfte führt, die die traditionelle Familienunterstützung ergänzen. Intelligente Haussensoren und KI-gestützte Sturzerkennung verbreiten sich als grundlegende Infrastruktur und erweitern die klinischen Erkenntnisse, während die Unabhängigkeit älterer Menschen gewahrt bleibt.

Zunahme chronischer und langfristiger Erkrankungen und Behinderungen

Chronische Erkrankungen betreffen 129 Millionen Amerikaner und beanspruchen 90 % der nationalen Gesundheitsausgaben, was Kostenträger dazu drängt, Versorgungsumgebungen zu bevorzugen, die Notaufnahmebesuche und stationäre Aufenthalte reduzieren.[1]Kyle J. Foreman, „Prognose der Lebenserwartung und Sterblichkeit bis 2050”, Institut für Gesundheitsmetriken und -bewertung, ihme.washington.edu Multidisziplinäre Teams in der häuslichen Pflege haben stationäre Aufenthalte innerhalb eines Jahres um 5,22 % und Notaufnahmebesuche um 4,39 % reduziert, was die Wirksamkeit häuslicher Pflege im komplexen Krankheitsmanagement belegt. Diese Entwicklung treibt einen Anstieg qualifizierter Pflege- und Rehabilitationsbesuche außerhalb von Einrichtungen voran und fördert Investitionen in tragbare Diagnostik und Infusionstherapien.

Kostenvorteil häuslicher gegenüber institutioneller Pflege

Bei 783 USD pro Tag für häusliche Gesundheitsversorgung gegenüber 1.829 USD im Krankenhaus überzeugt das wirtschaftliche Argument sowohl öffentliche als auch private Kostenträger. Pilotprojekte für Krankenhaus-zu-Hause zeigen, dass Medicare pro Episode 20 % weniger ausgibt und dabei die Ergebnisse erhält oder verbessert.[2]Zentren für Medicare und Medicaid-Dienste, „Akute Krankenhausversorgung zu Hause durch CMS”, cms.gov Hochintensive häusliche Rehabilitation hat Medicare innerhalb von 90 Tagen nach der Entlassung 17.123 USD eingespart und verdeutlicht damit eine überzeugende Rendite für Pauschalzahlungsmodelle.

Ausweitung von Akutversorgungsmodellen im Rahmen von Krankenhaus-zu-Hause-Programmen

Die Zentren für Medicare und Medicaid-Dienste haben 378 Krankenhäuser für Krankenhaus-zu-Hause-Programme zugelassen und damit das Modell in großem Maßstab validiert.[3]Amerikanische Krankenhausvereinigung, „Nutzer und Ergebnisse von Krankenhaus-zu-Hause”, aha.org Das 70-Betten-Heimkrankenhaus von Mass General Brigham behandelt täglich 50–60 Patienten, darunter Fälle von Lungenentzündung, chronisch obstruktiver Lungenerkrankung und postoperativer Versorgung, und verzeichnet dabei niedrigere 30-Tage-Wiederaufnahmeraten als stationäre Krankenhausstationen. Akutversorgungsepisoden in der häuslichen Pflege generieren in der Regel höhere Einnahmen pro Fall und schaffen Anreize für branchenübergreifende Allianzen zwischen Gesundheitssystemen und Technologieplattformen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und hohe Fluktuation qualifizierter Pflegekräfte | -1.40% | Weltweit, besonders ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Erstattungsregelungen und Lizenzierungsvorschriften in Schwellenmärkten | -0.80% | Asiatisch-pazifischer Raum, Lateinamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Steigende Haftpflichtversicherungskosten und Rechtsstreitigkeitsrisiken für Agenturen | -0.60% | Nordamerika, Ausweitung auf entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken im Zusammenhang mit vernetzten häuslichen Pflegegeräten | -0.40% | Weltweit, konzentriert in digital fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und hohe Fluktuation qualifizierter Pflegekräfte

Die Fluktuation unter häuslichen Pflegehelfern in den USA hat 80 % erreicht, was die Dienstleistungskontinuität gefährdet und Agenturen dazu zwingt, bis zu 25 % der Überweisungen abzulehnen. Niedrige Löhne, begrenzte Karrieremöglichkeiten und emotional belastende Schichten hemmen die Mitarbeiterbindung. Bundesstaaten wie Michigan prognostizieren eine Arbeitskräftelücke von 170.000 Stellen in diesem Jahrzehnt, was Antrittsprämien und Mentorenprogramme für die ersten 90 Arbeitstage auslöst. Technologie, die die Dokumentation automatisiert und Kliniker effizient einsetzt, entwickelt sich zu einem nicht-monetären Instrument zur Mitarbeiterbindung.

Fragmentierte Erstattungsregelungen und Lizenzierungsvorschriften in Schwellenmärkten

Regulatorische Heterogenität erschwert die Expansion im asiatisch-pazifischen Raum und in Lateinamerika, wo Einzelleistungsabrechnung, begrenzte häusliche Pflegecodes und unterschiedliche Berufszulassungen die grenzüberschreitende Skalierung verlangsamen. Selbst in den Vereinigten Staaten hat die Behörde für Medicare und Medicaid-Dienste eine dauerhafte Anpassung von -1,975 % an die Zahlungsbasis 2025 im Rahmen des Patientengesteuerten Gruppierungsmodells vorgenommen, was das Wachstumspotenzial auf der Einnahmenseite dämpft. Große Betreiber absorbieren Compliance-Kosten, während kleine regionale Anbieter Schwierigkeiten haben, was die Konsolidierung beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Krankenhaus-zu-Hause treibt Premium-Wachstum voran

Krankenhaus-zu-Hause-Dienste, obwohl derzeit geringer im Volumen, werden voraussichtlich bis 2031 mit einer CAGR von 6,75 % wachsen und damit alle anderen Bereiche übertreffen. Die Zertifizierung von 378 Programmen durch die Behörde für Medicare und Medicaid-Dienste stärkt das Vertrauen der Kostenträger, während Belege auf niedrigere Sterblichkeit und weniger Wiederaufnahmen im Vergleich zu stationären Stationen hinweisen. Persönliche Pflege und Begleitdienste bleiben mit einem Anteil von 31,60 % im Jahr 2025 der volumenmäßige Anker, stehen jedoch unter Preisdruck, da eine Kommodifizierung einsetzt. Die Nachfrage nach Hospiz- und Palliativversorgung steigt parallel zu den Präferenzen am Lebensende, und die Infusionstherapie zu Hause profitiert von Innovationen bei biologischen Arzneimitteln. Die Einführung des Programms von AdventHealth im Januar 2025 in Zentralflorida ist ein typisches Beispiel für die Neuausrichtung von Krankenhaussystemen auf akute häusliche Pflegekapazitäten.

Die breitere Entwicklung des Dienstleistungsmix zeigt eine zweigeteilte Landschaft: gering qualifizierte, hochvolumige persönliche Assistenz gegenüber hochqualifizierten, hochpreisigen medizinischen Episoden. Anbieter verfolgen daher duale Strategien – Skalierung bei grundlegenden Dienstleistungen für Margenstabilität, während sie durch Technologiepartnerschaften von den Vorteilen des Krankenhaus-zu-Hause-Modells profitieren. Der Markt für häusliche Pflege belohnt weiterhin eine Portfoliobreite, die vorhersehbare Begleitstunden mit episodischen, hochintensiven Interventionen in Einklang bringt.

Nach Pflegeintensität: Hochintensives Segment entsteht trotz Dominanz des niedrigintensiven Bereichs

Persönliche Pflege mit geringer Intensität erfasste im Jahr 2025 einen Marktanteil von 56,10 % am Markt für häusliche Pflege und verdeutlicht damit die anhaltende Notwendigkeit der Unterstützung bei alltäglichen Aktivitäten. Dennoch wird das hochintensive Segment voraussichtlich mit einer CAGR von 5,88 % wachsen, was politische Genehmigungen und technologische Möglichkeiten widerspiegelt. Die Behörde für Medicare und Medicaid-Dienste erstattet Krankenhaus-zu-Hause-Leistungen mit etwa 80 % der stationären Fallpauschalen, was Haushaltsentlastung bietet und gleichzeitig die ärztliche Aufsicht per Tele-Visite ermöglicht. Die mittlere qualifizierte Krankenpflege wächst stetig, da chronische Mehrfacherkrankungen zunehmen. Die Sterbebegleitung zu Hause zeigt sowohl klinische Wirksamkeit als auch Familienzufriedenheit.

Die Eskalation entlang der Intensitätskurve verschärft die Anforderungen an eine 24/7-Überwachung, schnelle Infusionslogistik und Notfallprotokolle. Die Skalierung hochintensiver Dienste erfordert daher robuste Kommandozentren und interoperable Verbindungen zu elektronischen Patientenakten. Das 70-Betten-Programm von Mass General Brigham, das größte des Landes, unterstreicht die operative Machbarkeit in großem Maßstab.

Nach Finanzierungsquelle: Pflegezusatzversicherung gewinnt an Dynamik

Öffentliche Versicherungsquellen, hauptsächlich Medicare und Medicaid, finanzierten im Jahr 2025 75,10 % der Marktgröße für häusliche Pflege. Die Pflegeversicherungssteuer des Bundesstaates Washington spiegelt einen breiteren Vorstoß wider, Verbindlichkeiten in der Altenpflege zu antizipieren, und traditionelle Pflegezusatzversicherungspolicen zahlten 2023 Leistungen in Höhe von 14 Milliarden USD aus. Die Pflegezusatzversicherung als Finanzierungsquelle wird voraussichtlich bis 2031 mit einer CAGR von 7,25 % steigen, gestützt durch hybride Lebens- und Pflegeprodukte, die über Arbeitgeber vermarktet werden. Die Durchdringung privater Krankenversicherungen wächst schrittweise, da kommerzielle Pläne häusliche Pflegezusatzleistungen ausweiten, während Selbstzahlungen bei wohlhabenden Haushalten, die Concierge-Dienste suchen, weiterhin bedeutsam bleiben.

Kostensteigerungen spielen eine katalytische Rolle, da die nationalen Medianausgaben für häusliche Pflege von 43.472 USD im Jahr 2012 auf 75.504 USD im Jahr 2023 gestiegen sind, was Verbraucher dazu veranlasst, sich mit Versicherungen abzusichern. Das Zusammenspiel von öffentlichen und privaten Mitteln definiert daher die künftige Finanzierung, wobei staatliche Programme die grundlegende Anspruchsberechtigung verankern und private Mechanismen Prämien oder erweiterte Leistungen absichern.

Geografische Analyse

Nordamerika behält die Führungsposition mit einem Marktanteil von 42,10 % im Bereich häusliche Pflege, gestützt durch Ausnahmegenehmigungen der Behörde für Medicare und Medicaid-Dienste und Medicare-Advantage-Investitionen, die Krankenhausepisoden zu Hause normalisieren. Die Vereinigten Staaten beherbergen alle 378 von der Behörde für Medicare und Medicaid-Dienste zugelassenen Krankenhaus-zu-Hause-Einrichtungen, während Kanada Modelle für gemeinschaftliches Altern in der eigenen Häuslichkeit erprobt und Mexiko die Teleheimversorgung über private Versicherer ausbaut. Die anhaltende Mitarbeiterfluktuation von 80 % schränkt jedoch die Kapazitäten ein und treibt die Betriebskosten in die Höhe, was die Notwendigkeit von Innovationen im Bereich der Arbeitskräfte unterstreicht. Die Einführung von Fernüberwachung von Patienten in den USA – mit 50 Millionen Gerätenutzern – verdeutlicht einen technologischen Schutzwall, der die regionale Dominanz stärkt.

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden Block dar und wird voraussichtlich bis 2031 eine CAGR von 8,55 % verzeichnen. Chinas Mandate zur inländischen Innovation und Japans überalterter Gesellschaft treiben die lokale Medizintechnikproduktion voran, während Indiens Make-in-India-Programm tragbare Diagnoselieferketten aufbaut. Regulatorische Heterogenität besteht weiterhin, obwohl Regierungen schrittweise die Kodierung für häusliche Gesundheitsversorgung und das Telemedizinrecht harmonisieren, um private Kapitalpartizipation zu fördern.

Europa setzt seine schrittweise Expansion durch Agenden zur digitalen Transformation fort. Die Einführung der elektronischen Patientenakte in Deutschland und die Reform der Krankenhausvergütung schaffen Anreize für die ambulante Substitution. Der EU-weite Rahmen zur Bewertung von Gesundheitstechnologien bereitet die grenzüberschreitende Erstattung für digitale Therapeutika vor, während das Vereinigte Königreich integrierte Versorgungssysteme vorantreibt, die Budgets für die Vermeidung von Krankenhausaufenthalten vorsehen. Arbeitskräftemangel – 1 Million unbesetzte Stellen im Gesundheitswesen im Jahr 2024 – erfordert Fernaufsichtstools und Querqualifizierungen, um die häusliche Pflegekapazität aufrechtzuerhalten.

Der Nahe Osten und Afrika sowie Südamerika bieten Potenzial für Neueinsteiger, wo Krankenhausbettenmangel und wachsende ältere Bevölkerungen zusammentreffen. Jedoch halten lückenhafter Breitbandzugang, begrenzte Zulassungen für häusliche Gesundheitsversorgung und Erstattungsunsicherheit die Durchdringung gering. Multinationale Unternehmen wählen häufig Hub-and-Spoke-Einstiegsmodelle und konzentrieren Dienste auf Ballungszentren mit Stützpunkten bei privaten Versicherern.

Wettbewerbslandschaft

Eine moderate Fragmentierung besteht weiterhin, obwohl jüngste Megadeals eine engere Konzentration ankündigen. UnitedHealths Kauf von LHC Group für 5,4 Milliarden USD im April 2024 und die ausstehende Fusion mit Amedisys für 3,3 Milliarden USD verdeutlichen den Appetit der Kostenträger auf vertikale Integration. Das strategische Ziel besteht darin, die Ausgaben nach der Akutversorgung zu kontrollieren, die Leistungsportfolios von Medicare Advantage zu verbessern und Datenerkenntnisse für das Bevölkerungsmanagement zu nutzen. Die Prüfung durch das Justizministerium verdeutlicht kartellrechtliche Empfindlichkeiten, doch die Konsolidierungslogik bleibt überzeugend.

Technologie ist der wichtigste Hebel für Wettbewerbsdifferenzierung. Mass General Brigham setzt tragbare Geräte von Best Buy Current Health für die Echtzeit-Übertragung von Vitalwerten ein und erreicht in seinen Heimstationen eine 30-Tage-Sterblichkeit von 0,5 % gegenüber einem systemweiten stationären Durchschnitt von 1,2 %. Ebenso nutzt Hackensack Meridian die Logistikplattform von Medically Home, um persönliche Krankenpflege mit Tele-Visiten zu kombinieren. KI-gestützte Vorhersageanalysen verkürzen die Fahrtzeiten von Pflegekräften und optimieren den Arbeitseinsatz in Zeiten von Personalengpässen.

Chancen bestehen in der Demenzpflege, der Rehabilitation nach Hüftfrakturen und der hochintensiven Versorgung im ländlichen Raum, wo Krankenhauswüsten zunehmen. Kleinere regionale Betreiber wie Intrepid USA stehen jedoch vor dem Konkurs, nachdem sie die Lohninflation und Kürzungen im Rahmen des Patientengesteuerten Gruppierungsmodells nicht absorbieren konnten. Investitionsthesen betonen nun Skaleneffekte, proprietäre Technologie und einen diversifizierten Kostenträgermix. Die Branche der häuslichen Pflege tendiert daher zu nationalen Plattformen, die durch lokale klinische Partner ergänzt werden, und spiegelt damit Muster wider, die Jahrzehnte zuvor in der Dialyse und ambulanten Chirurgie zu beobachten waren.

Häusliche Pflegebranche Marktführer

Amedisys Inc.

LHC Group (Optum)

BAYADA Home Health Care

CenterWell

Addus HomeCare Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: AdventHealth startete sein Krankenhaus-zu-Hause-Programm in Zentralflorida und bietet Versorgung auf Krankenhausniveau mit 24/7-Überwachung und virtuellen Konsultationen.

- Dezember 2025: Addus HomeCare schloss den Kauf der persönlichen Pflegeoperationen von Gentiva für 350 Millionen USD ab und expandierte damit in sieben Bundesstaaten.

- Juni 2025: Hackensack Meridian Health kooperierte mit Medically Home, um das Programm Krankenhaus von zu Hause in drei Krankenhäusern einzuführen.

- April 2024: SSM Health eröffnete das Programm Genesungspflege zu Hause mit Inbound Health als Ersatz für qualifizierte Pflegeaufenthalte.

Globaler Häusliche Pflegemarkt Berichtsumfang

Gemäß dem Umfang des Berichts bietet häusliche Pflege, auch als Heimpflege bekannt, mitfühlende Unterstützung in der vertrauten Umgebung des eigenen Zuhauses. Sie umfasst ein breites Spektrum an Dienstleistungen, die von professionellen Pflegekräften erbracht werden und Einzelpersonen dabei helfen, ihre Unabhängigkeit zu bewahren und zu Hause zu leben, anstatt in eine Wohneinrichtung oder ein Krankenhaus umzuziehen. Der Markt für häusliche Pflege ist nach Dienstleistung und Geografie segmentiert. Nach Dienstleistung ist der Markt in körperliche Unterstützung, Unterstützung bei Lernschwächen, Unterstützung bei psychischen Erkrankungen, Unterstützung bei Gedächtnis und Kognition sowie weitere unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben in USD für die oben genannten Segmente.

| Körperliche Unterstützung (Unterstützung bei Aktivitäten des täglichen Lebens) |

| Unterstützung bei Lernschwächen |

| Unterstützung bei psychischen Erkrankungen |

| Unterstützung bei Gedächtnis und Kognition |

| Persönliche Pflege und Begleitdienste |

| Qualifizierte Krankenpflege |

| Rehabilitation und Physiotherapie |

| Hospiz- und Palliativversorgung |

| Infusionstherapie zu Hause |

| Sonstige Dienstleistungen |

| Persönliche Pflege mit geringer Intensität |

| Mittlere qualifizierte Krankenpflege |

| Hochintensive Krankenhaus-zu-Hause-Versorgung |

| Sterbebegleitung und Palliativversorgung |

| Öffentliche Krankenversicherung |

| Private Krankenversicherung |

| Selbstzahler |

| Wohltätigkeits- und gemeinnützige Finanzierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Körperliche Unterstützung (Unterstützung bei Aktivitäten des täglichen Lebens) | |

| Unterstützung bei Lernschwächen | ||

| Unterstützung bei psychischen Erkrankungen | ||

| Unterstützung bei Gedächtnis und Kognition | ||

| Persönliche Pflege und Begleitdienste | ||

| Qualifizierte Krankenpflege | ||

| Rehabilitation und Physiotherapie | ||

| Hospiz- und Palliativversorgung | ||

| Infusionstherapie zu Hause | ||

| Sonstige Dienstleistungen | ||

| Nach Pflegeintensität | Persönliche Pflege mit geringer Intensität | |

| Mittlere qualifizierte Krankenpflege | ||

| Hochintensive Krankenhaus-zu-Hause-Versorgung | ||

| Sterbebegleitung und Palliativversorgung | ||

| Nach Finanzierungsquelle | Öffentliche Krankenversicherung | |

| Private Krankenversicherung | ||

| Selbstzahler | ||

| Wohltätigkeits- und gemeinnützige Finanzierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für häusliche Pflege?

Die Marktgröße für häusliche Pflege beträgt im Jahr 2026 220,88 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 292,81 Milliarden USD erreichen.

Welches Segment wächst innerhalb der häuslichen Pflegedienste am schnellsten?

Akutversorgungsdienste im Rahmen von Krankenhaus-zu-Hause-Programmen führen das Wachstum mit einer CAGR von 6,75 % bis 2031 an, unterstützt durch Erstattungsregelungen der Behörde für Medicare und Medicaid-Dienste und Technologien, die eine Versorgung auf Krankenhausniveau zu Hause ermöglichen.

Warum ist Nordamerika der größte regionale Markt?

Nordamerika hält einen Marktanteil von 42,10 % aufgrund gut etablierter Erstattungsrahmen, 378 von der Behörde für Medicare und Medicaid-Dienste zugelassener Krankenhaus-zu-Hause-Programme und einer weit verbreiteten Einführung von Fernüberwachung von Patienten.

Wie wirken sich Arbeitskräftemangel auf Anbieter aus?

Die Fluktuation erreicht 80 %, was Agenturen dazu zwingt, bis zu einem Viertel der neuen Kunden abzulehnen, und Investitionen in Bindungsprogramme und Automatisierung antreibt.

Welche Finanzierungsquellen dominieren die häusliche Pflege?

Öffentliche Versicherungsprogramme wie Medicare und Medicaid finanzieren 75,10 % der Ausgaben, obwohl die Pflegezusatzversicherung der am schnellsten wachsende private Finanzierungsstrom ist.

Seite zuletzt aktualisiert am: