Marktgröße und Marktanteil für Dock- und Hofmanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

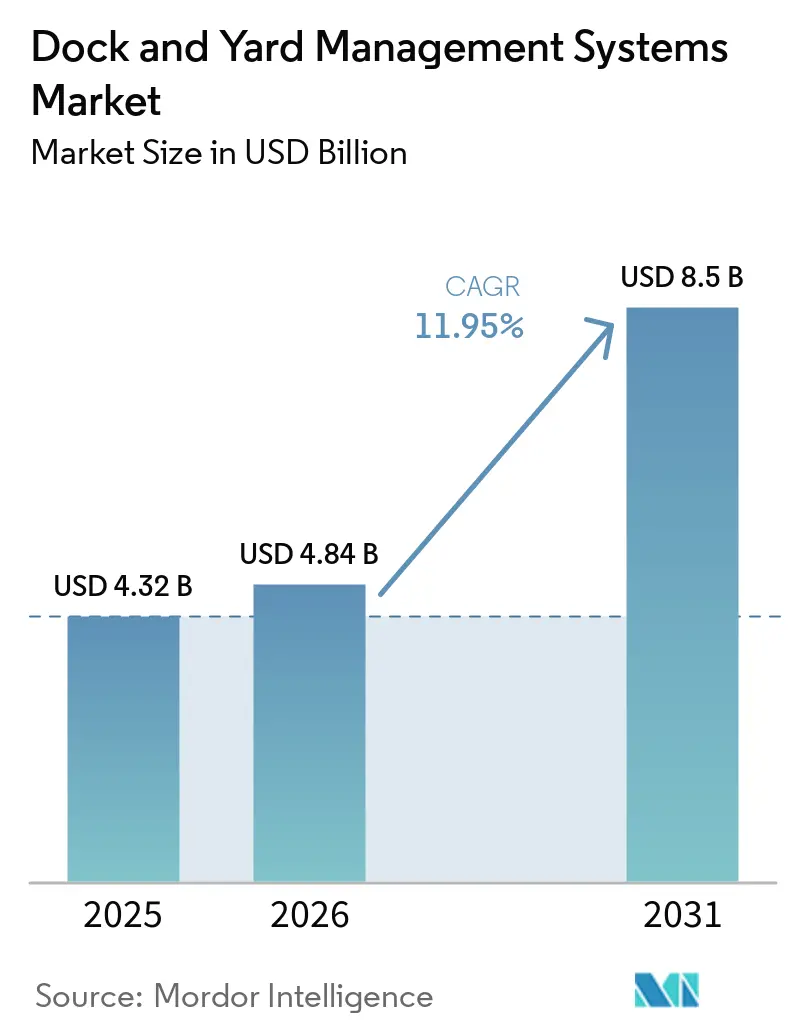

| Marktgröße (2026) | 4.84 Milliarden US-Dollar |

| Marktgröße (2031) | 8.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dock- und Hofmanagementsysteme von Mordor Intelligence

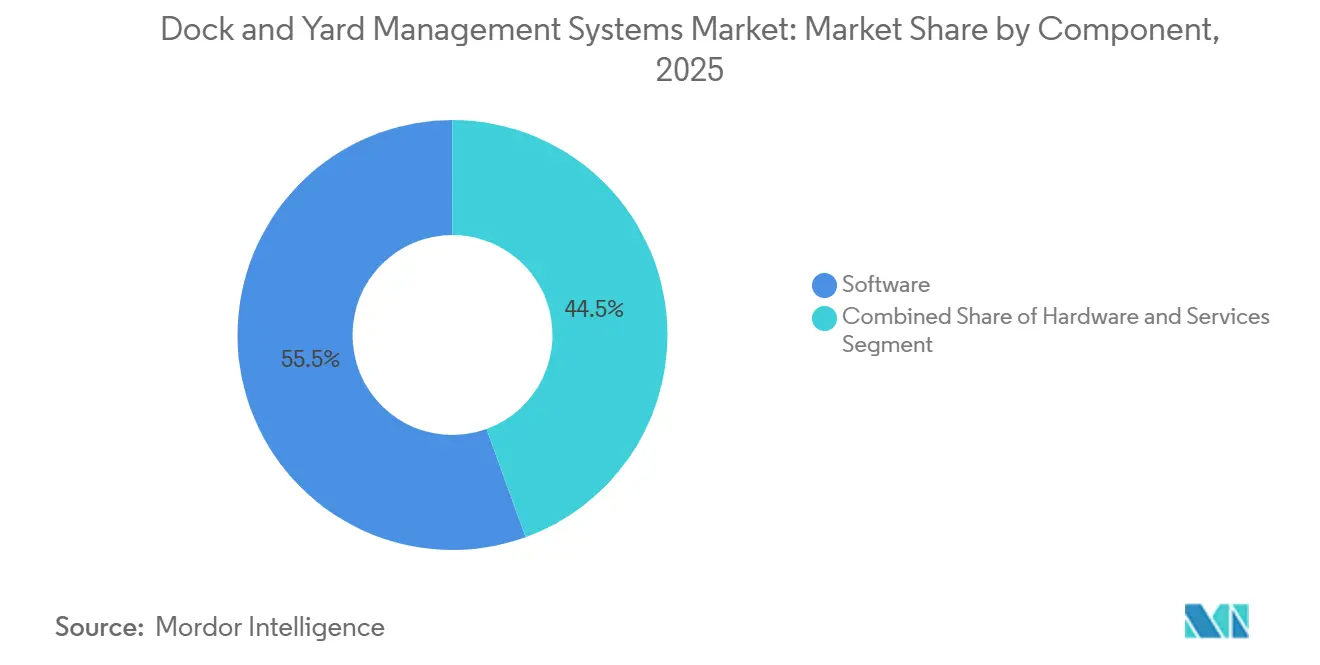

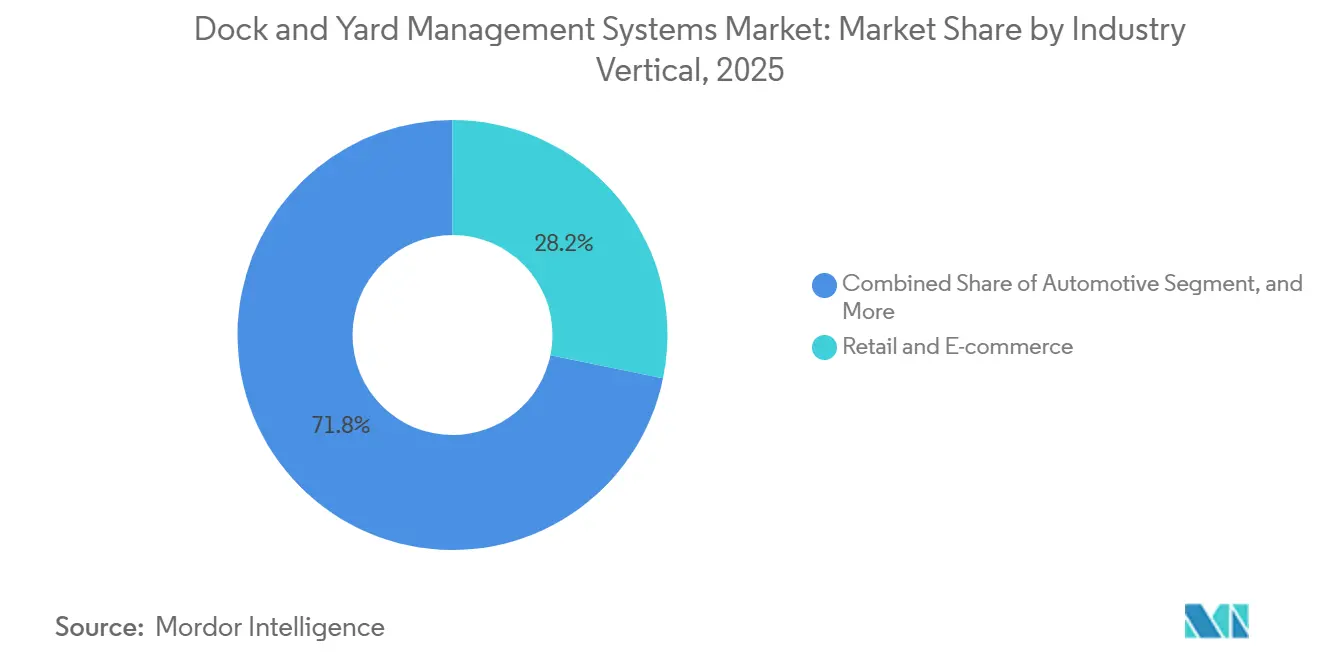

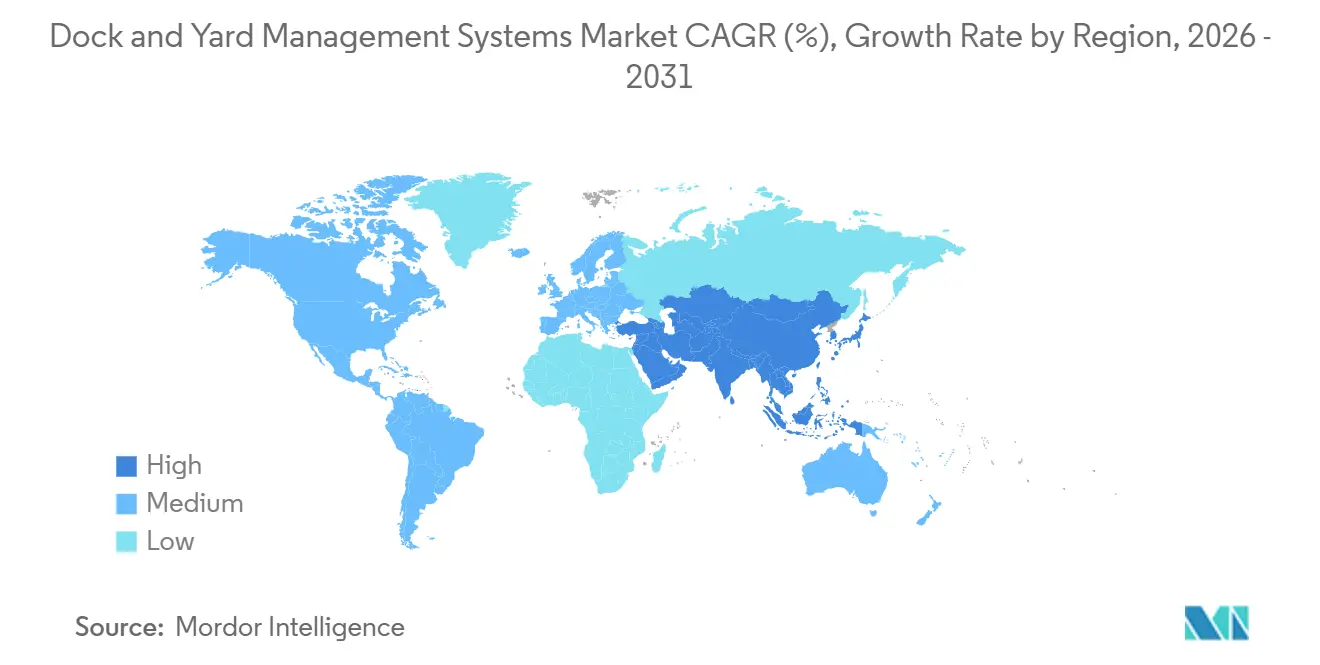

Die Marktgröße für Dock- und Hofmanagementsysteme wird voraussichtlich von USD 4,32 Milliarden im Jahr 2025 und USD 4,84 Milliarden im Jahr 2026 auf USD 8,50 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 11,95 % verzeichnen. Die globalen Paketmengen überstiegen 2025 121 Milliarden Einheiten, die Arbeitskosten in wichtigen nordamerikanischen Knotenpunkten stiegen um 15–20 %, und große Verlader fordern Lkw-Abfertigungszeiten von unter einer Stunde, um Liegegebühren zu vermeiden, die Spediteure bereits USD 3 Milliarden pro Jahr kosten. Software hielt 2025 einen Anteil von 55,53 % am Marktumsatz, während Dienstleistungen mit 12,38 % das schnellste Wachstum verzeichnen werden, da Käufer Integrationskompetenz bevorzugen. Cloud-Bereitstellungen machten 60,44 % der Umsätze aus, doch Hybridmodelle skalieren mit 12,58 %, da Betreiber latenzarme Torverarbeitung mit zentralisierter Analytik verbinden. Einzel- und E-Commerce führten mit 28,23 % des Umsatzes im Jahr 2025, das Gesundheitswesen wächst mit 12,08 % aufgrund von Anforderungen an die Einhaltung von Kühlkettenvorschriften, und Nordamerika hielt einen Anteil von 36,67 %, vor dem Wachstumstempo von 12,67 % in der Asien-Pazifik-Region.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel 2025 ein Anteil von 55,53 % des Umsatzes auf Software, während Dienstleistungen den Gesamtmarkt für Dock- und Hofmanagementsysteme mit einem CAGR von 12,38 % bis 2031 übertreffen werden.

- Nach Bereitstellungsmodus sicherte sich das Cloud-Segment 2025 einen Anteil von 60,44 % des Umsatzes, während Hybridlösungen voraussichtlich zwischen 2026 und 2031 mit 12,58 % expandieren werden.

- Nach Branchenvertikale erzielte Einzel- und E-Commerce 2025 einen Anteil von 28,23 % des Umsatzes, während das Gesundheitswesen im Prognosezeitraum voraussichtlich mit 12,08 % wachsen wird.

- Nach Anwendung entfiel 2025 ein Anteil von 33,10 % der Nachfrage auf die Dock-Tür-Planung, während Analyse- und Berichtsmodule für einen CAGR von 12,34 % bis 2031 positioniert sind.

- Nach Geografie entfiel 2025 ein Anteil von 36,67 % des Umsatzes auf Nordamerika, während für die Asien-Pazifik-Region der schnellste CAGR von 12,67 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dock- und Hofmanagementsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Paketmengen | +3.2% | Global, Spitzenwerte in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Echtzeit-Transparenzplattformen | +2.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung cloud-nativer Lieferketten-Suiten | +2.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Reduzierung der Lkw-Abfertigungszeiten | +1.9% | Nordamerika und Europa, aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Hofautomatisierung | +1.4% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Konvergenz von Dock-Planung und ESG-Berichterstattung | +0.9% | Europa und Nordamerika, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Paketmengen

Das globale Paketvolumen erreichte 2025 121 Milliarden Einheiten und erhöhte die täglichen Anhänkeranlieferungen an Einzelhandels-Distributionszentren um 30–40 %. Betreiber setzen auf dynamische Dock-Planung, die Buchten in Echtzeit mithilfe von GPS-Daten der Spediteure und Lagerbestandsprioritäten neu zuweist. Amazon stattete seine 55 im Jahr 2024 eröffneten Fulfillment-Center mit robotergestützter Sortierung aus und verkürzte die Dock-zu-Versand-Zyklen auf unter 45 Minuten. Walmart integrierte Hofmodule in mehr als 4.000 Filialen und reduzierte den Verderb verderblicher Waren um 12–15 %.[1]Walmart Inc., „Geschäftsbericht 2024,” WALMART.COM Same-Day-Fulfillment-Normen erhöhen das Risiko von Liegegebühren und veranlassen Verlader, Terminerfüllungs-Tools einzusetzen, die verspätete Ankünfte bestrafen und frühzeitige Eincheckungen belohnen.

Wechsel zu Echtzeit-Transparenzplattformen

Eine Studie aus dem Jahr 2025 ergab, dass 60 % der nordamerikanischen Höfe noch manuelle Eincheckprozesse verwendeten, was blinde Flecken schuf, die die Bestandsgenauigkeit beeinträchtigten.[2]C3 Solutions, „2025 Studie zum Hofmanagement,” C3SOLUTIONS.COM Neue Plattformen kombinieren GPS, RFID und Computer Vision, sodass jede Anhängerbewegung Unternehmenssysteme sofort aktualisiert. Die YardWorks-Suite von FourKites reduzierte die Torverarbeitungszeit von bis zu sieben Minuten auf 90 Sekunden durch automatisierte ID-Erfassung. project44 und Celonis legten Process Mining auf Sendungsdaten, um Dock-Türen mit chronisch 20–30 % längeren Entladezeiten zu identifizieren. Da Transparenz mit Transportmanagementsystemen konvergiert, erhalten Spediteure mobile Benachrichtigungen, die die Nichterscheinensquote um 15–20 % senken.

Einführung cloud-nativer Lieferketten-Suiten

Cloud-Architektur machte 2025 78 % der neuen Lagerverwaltungssystem-Bereitstellungen aus, und Hofmodule folgen demselben Weg. Manhattan Associates bietet WMS-Abonnenten Active Yard Management kostenlos an und stellt Implementierungsdienstleistungen in Rechnung. Oracle, SAP und Blue Yonder betten Hof-Workflows in umfassendere Suiten ein und bieten eine einheitliche Übersicht vom Bestelleingang bis zur Endlieferung. Hybridmodelle halten latenzempfindliche Torlogik vor Ort, während Analysen in der Cloud skalieren, und erfüllen sowohl Leistungs- als auch Governance-Anforderungen.

Regulatorischer Druck zur Reduzierung der Lkw-Abfertigungszeiten

Liegeverzögerungen kosten US-amerikanische Spediteure jährlich USD 3 Milliarden und erzeugen politischen Druck zur Beschleunigung des Tor-Durchsatzes. Californias SB-415 verpflichtet neue Lagerhäuser über 9.290 m² zur Vorlage von Lkw-Routing- und Elektrifizierungsplänen, was die Nachfrage nach Software zur Simulation von Emissionen und Liegezeiten ankurbelt. UNCTAD listet die Abfertigungszeit nun als offiziellen Hafeneffizienzindikator, während automatisierte Containerhöfe wie DP Worlds BOXBAY Lkw-Zyklen von unter 60 Minuten anstreben. Terminplanungsmaschinen, die mit WMS-Daten integriert sind, können Wartezeiten um 30 % reduzieren, wenn die Dock-Kapazität dynamisch gegen eingehende Ströme abgewogen wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationshürden bei Legacy-WMS/TMS | -2.1% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangshardwarekosten (RFID, Kameras) | -1.7% | Global, stärkere Belastung für KMU-Betreiber in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken in vernetzten Höfen | -0.9% | Nordamerika und Europa, wachsendes Bewusstsein in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an internen OT/IT-Fähigkeiten | -0.6% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationshürden bei Legacy-WMS/TMS

Etwa 70 % der nordamerikanischen Lagerhäuser betreiben noch WMS-Installationen aus der Zeit vor 2015 mit eingeschränkten APIs. Die Implementierung von Hofsoftware erfordert daher individuelle Middleware, die 20–30 % der Projektbudgets verbrauchen und die Einführung bei Mehrstandortnetzwerken auf ein Jahr verlängern kann. Das Fehlen ereignisgesteuerter Nachrichtenübermittlung in Legacy-TMS-Plattformen zwingt Anbieter dazu, alle paar Minuten nach Aktualisierungen abzufragen, was die Termingenauigkeit beeinträchtigt. Anbieter veröffentlichen standardisierte Konnektoren für führende WMS-Suiten, doch individuelle Systeme am langen Ende erfordern weiterhin maßgeschneiderten Code. Branchenstandards wie EPCIS 2.0 versprechen Abhilfe, doch die Einführung bleibt bei kostenorientierten mittelständischen Betreibern langsam.

Hohe Anfangshardwarekosten (RFID, Kameras)

Die Ausstattung einer Anlage mit 50 Toren mit passiven RFID-Tags, stationären Lesegeräten und Handscannern kann USD 1 Million übersteigen, während industrielle Kamera-Arrays weitere USD 100.000 oder mehr hinzufügen können. Edge-Server für Echtzeit-Inferenz bringen weitere USD 10.000–20.000 pro Standort. Obwohl sich die Amortisationszeiten durch Arbeitseinsparungen und Verbesserungen der Asset-Auslastung durchschnittlich auf 18–24 Monate belaufen, priorisieren KMU-Betreiber häufig WMS- oder Automatisierungsprojekte gegenüber Hofinvestitionen. Leasingmodelle und Hardware-as-a-Service-Verträge senken die Einstiegshürden, doch die Durchdringung liegt bei unter 10 % der aktuellen Bereitstellungen.[3]Honeywell, „Lagerautomatisierungslösungen,” HONEYWELL.COM

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Integrationskomplexität zunimmt

Der Dienstleistungsumsatz wird voraussichtlich das Gesamtmarktwachstum für Dock- und Hofmanagementsysteme übertreffen und zwischen 2026 und 2031 um 12,38 % wachsen, da Unternehmen auf Integratoren für Prozessabbildung, API-Konfiguration und Optimierung nach der Inbetriebnahme angewiesen sind. Software dominierte weiterhin mit 55,53 % des Umsatzes 2025 dank wiederkehrender Abonnements, doch Cloud-Ökonomie komprimiert Lizenzmargen und verlagert den Wert hin zu Expertise.

Der Anteil der Hardware sinkt weiter, da offene APIs Software nun von einer bestimmten Sensormarke entkoppeln. Manhattan Associates bietet Active Yard Management ohne zusätzliche Lizenzgebühr an und monetarisiert über Implementierung und Premium-Support. FourKites führte verwaltete Dienste ein, die den Tor-Durchsatz überwachen und Algorithmen neu kalibrieren, während Zebra Technologies Installation und mehrjährige Wartung in Betriebsausgabenverträgen bündelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybridmodelle balancieren Latenz und Skalierung

Im Jahr 2025 entfiel auf die Cloud ein Anteil von 60,44 % des Umsatzes, getrieben durch die Präferenz der Verlader für elastische Kapazität und automatische Upgrades. Dieser Trend unterstreicht die zunehmende Abhängigkeit von cloudbasierten Lösungen zur Erfüllung der dynamischen Anforderungen der Versandbranche. Hybridarchitekturen verzeichnen jedoch ein erhebliches Wachstum und expandieren mit einer Rate von 12,58 %. Dieses Wachstum wird hauptsächlich durch Betreiber angetrieben, die vor Ort installierte Torkameras und Anhänger-ID-Inferenzsysteme betreiben, um Reaktionszeiten unter einer Sekunde zu gewährleisten, die für die betriebliche Effizienz und Echtzeit-Entscheidungsfindung entscheidend sind.

Pharmazeutische Kühlkettenhöfe, die die strengen Anforderungen von FDA 21 CFR Part 11 erfüllen müssen, speichern Echtzeitdaten häufig lokal, um die Prüfungsintegrität zu wahren. Diese Einrichtungen übertragen in der Regel nur zusammengefasste Daten während der Nachtstunden in die Cloud und balancieren so die Einhaltung gesetzlicher Vorschriften mit betrieblicher Effizienz. Edge Computing hat sich als wichtiger Enabler zur Optimierung der Bandbreitennutzung etabliert. Beispielsweise kann ein Hof mit 50 Kameras 10 TB Rohdaten auf nur 100 GB Metadaten reduzieren, was die Datenübertragungsanforderungen erheblich minimiert und gleichzeitig einen unterbrechungsfreien Betrieb bei Internetausfällen gewährleistet. Darüber hinaus ermöglichen Fortschritte bei der Kubernetes-Paketierung nun, dass Container nahtlos vor Ort oder in AWS-Umgebungen betrieben werden können, ohne dass Änderungen am zugrunde liegenden Code erforderlich sind, was Unternehmen mehr Flexibilität und Skalierbarkeit bietet.

Nach Branchenvertikale: Gesundheitswesen führt das Wachstum inmitten von Kühlkettenvorgaben an

Einzel- und E-Commerce blieb die größte Käufergruppe und machte 2025 28,23 % der Ausgaben aus, getrieben durch Einführungen von Amazon und Walmart. Das Gesundheitswesen wird jedoch bis 2031 einen CAGR von 12,08 % verzeichnen, da Biologika im Wert von Hunderttausenden von Dollar während der Hofverweilzeit verderben können, wenn die Temperaturen von -80 °C bis +25 °C abweichen. Infolgedessen werden temperaturkontrollierte Logistiklösungen in der Gesundheitsversorgungskette zunehmend unverzichtbar.

Pharmazeutische Distributoren setzen IoT-fähige Hofsoftware ein, die das Personal benachrichtigt, wenn Kühlkettenanhänger zu lange in der Warteschlange stehen, um eine sofortige Entladung zu gewährleisten. Automobil-OEMs setzen Terminportale für Tier-1-Lieferanten ein, da eine Minute Verzögerung bei einem Anhänger eine Montagelinie stilllegen kann, was USD 20.000 pro Stunde kostet. Lebensmittel- und Getränkehersteller verbessern die Frische durch die Sequenzierung von Lieferungen mit der kürzesten Haltbarkeit, was zeigt, dass Compliance und Verderblichkeit gleichermaßen starke Motivatoren sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Analysemodule gewinnen an Bedeutung, da die ESG-Berichterstattung zunimmt

Im Jahr 2025 trug die Dock-Tür-Planung erheblich bei und machte 33,10 % des Gesamtumsatzes aus. Dies unterstreicht ihre entscheidende Bedeutung als Ausgangspunkt für den Betrieb, bei dem Anhänger systematisch Buchten zugewiesen werden, um effiziente Arbeitsabläufe zu gewährleisten. Das Analyse- und Berichtssegment verzeichnete ein bemerkenswertes Wachstum von 12,34 %. Dieses Wachstum ist darauf zurückzuführen, dass Unternehmen Hofverweilmetriken zunehmend in ihre Scope-3-Kohlenstoffbilanzierungsrahmen integrieren, was ein breiteres Engagement für Nachhaltigkeit und betriebliche Transparenz widerspiegelt.

Die fortschrittlichen Fähigkeiten von Blue Yonder zur Vorhersage von Anhänkeranlieferungen innerhalb eines 15-Minuten-Fensters ermöglichen es Organisationen, das Personalmanagement durch die Vorab-Positionierung von Mitarbeitern zu optimieren. Dieser proaktive Ansatz hat zu einer erheblichen Reduzierung der Leerlaufzeit geführt, die zwischen 20 % und 25 % liegt. Ebenso stellt FourKites wertvolle Benchmarking-Daten zur Liegezeit von Spediteuren bereit, die es Verladern ermöglichen, Verzichtsklauseln effektiv auszuhandeln und dadurch die betriebliche Effizienz zu steigern. Darüber hinaus haben sich Asset-Tracking-Module als entscheidend erwiesen, um die Anzahl „verlorener” Anhänger zu reduzieren und dadurch die Kapitalinvestitionen für Ersatzausrüstung zu senken. Ergänzend dazu stellen Tor-Automatisierungs-Workflows sicher, dass Fahrernachweise gründlich überprüft und Sicherheitsprotokolle strikt eingehalten werden, bevor Entladevorgänge beginnen, was sowohl die Sicherheit als auch die Compliance verbessert.

Geografische Analyse

Nordamerika machte 2025 36,67 % des globalen Umsatzes aus, gestützt durch DHLs Automatisierungsausgaben von EUR 2 Milliarden (USD 2,26 Milliarden) und FedEx' Kapitalprogramm von USD 5,9 Milliarden. Californias SB-415 motiviert die Einführung zusätzlich, indem Lagergenehmigungen an detaillierte Lkw-Routing-Pläne geknüpft werden. Der Fokus der Region auf technologische Fortschritte und regulatorische Maßnahmen stärkt weiterhin ihre Marktposition.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem Wachstum von 12,67 %, dank groß angelegter Investitionen in intelligente Lagerhäuser. Amazons Fulfillment-Center in Shenzhen senkte die Lagerkosten durch KI-gesteuerte Slotting und Hofautomatisierung um 45 %, und Yamato Holdings eröffnete ein 24.900 m² großes Zentrum in Indien für E-Commerce- und Kühlkettenkunden. Südkorea vergab Robotikverträge im Wert von USD 66 Millionen für Daisos neues Distributionszentrum, was zeigt, dass regionale Einzelhändler mit multinationalem Ehrgeiz mithalten.

Europas Einführung von Industrie-4.0-Programmen beschleunigt sich inmitten der Komplexität nach dem Brexit. DP World verpflichtete sich zu EUR 170 Millionen (USD 180 Millionen) für BOXBAY am London Gateway, um Lkw-Zyklen von unter 60 Minuten zu erreichen, während Swisslog und Bünting ein automatisiertes Frischwarenlagerzentrum bauen, das Dock-Planung mit Kühlkettenüberwachung verbindet. Der Nahe Osten und Afrika profitieren von Saudi-Arabiens Vision 2030 und den Logistik-Hub-Strategien der VAE, während Südamerika eine aufstrebende Chance bleibt, die durch Infrastrukturlücken begrenzt wird.

Wettbewerbslandschaft

Der Markt für Dock- und Hofmanagementsysteme bleibt mäßig fragmentiert, wobei die fünf größten Anbieter etwa 35–40 % des globalen Umsatzes kontrollieren. Anbieter wie Manhattan Associates, Oracle, SAP und Blue Yonder, bekannt für ihre Unternehmenssuiten, erweitern ihre umfassenderen Logistikangebote, indem sie Hofmodule bündeln, um bestehenden ERP- und WMS-Nutzern entgegenzukommen.

Reine Spezialisten, darunter C3 Solutions, YardView und Yard Management Solutions, differenzieren sich durch tiefe Dock-Workflow-Funktionalität wie dynamische Terminplanungsmaschinen und Anhängerstellplatz-Optimierung. Edge-fähige Architekturen und offene APIs helfen diesen Herausforderern, sich schnell in Legacy-Systeme zu integrieren. Es wird erwartet, dass der Markt im Prognosezeitraum stetig wächst, angetrieben durch die steigende Nachfrage nach effizienten Logistikabläufen.

Innovation konzentriert sich auf Computer Vision und prädiktive Analytik. Blue Yonder und FourKites automatisieren jeweils die Anhängeridentifikation, reduzieren manuelle Torkontrollen um 85 % und verbessern den Durchsatz. Zebra Technologies fusionierte seine MotionWorks-Yard-Hardware mit FourKites' Software, um eine durchgängige Asset-Transparenz zu liefern. Neue Marktteilnehmer wie Terminal Industries und Peripass zielen auf unterversorgte KMU- und mittelständische Hersteller mit Abonnementpreisen unter USD 500 pro Monat ab, was Raum für Nischenstörungen in Segmenten zeigt, die noch auf Tabellenkalkulationen angewiesen sind.

Marktführer für Dock- und Hofmanagementsysteme

Manhattan Associates Inc.

Oracle Corporation

SAP SE

Blue Yonder Group, Inc.

C3 Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Doosan Logistics Solutions gewann einen Automatisierungsauftrag im Wert von USD 113 Millionen für Daisos südkoreanisches Zentrum und integrierte AS/RS und Dock-Tür-Planung, um den Durchsatz um 40 % zu steigern.

- Januar 2026: MOL investierte SGD 260 Millionen (USD 195 Millionen) in die Entwicklung von OMEGA 1, einem 24-stöckigen automatisierten Lagerhaus in Singapur, das Echtzeit-Hofsoftware umfasst.

- Januar 2026: SFA sicherte sich einen Auftrag im Wert von 90 Milliarden Won (USD 66 Millionen) für den Einsatz von KI-Robotern und kamerabasierter Anhänger-ID in einem weiteren Daiso-Zentrum und versprach 30 % Dock-Durchsatzgewinne.

- Januar 2026: Yamato Holdings eröffnete ein 24.900 m² großes Logistikzentrum in Indien mit automatisierter Sortierung und Dock-Planung zur Verarbeitung von 10.000 Paketen pro Stunde.

Globaler Berichtsumfang des Marktes für Dock- und Hofmanagementsysteme

Dock- und Hofmanagementsysteme erleichtern die effiziente Bewegung, Planung und Verfolgung von Lkw, Anhängern und Waren in Distributionszentren, Lagerhäusern und Produktionsanlagen. Durch die Integration von Echtzeitdaten, Automatisierung und Analytik verbessern diese Systeme die betriebliche Transparenz, optimieren die Dock-Auslastung, minimieren Staus und verbessern die Gesamteffizienz der Lieferkette.

Der Marktbericht für Dock- und Hofmanagementsysteme ist segmentiert nach Komponente (Software, Hardware und Dienstleistungen), Bereitstellungsmodus (On-Premises, Cloud, Hybrid), Branchenvertikale (Einzel- und E-Commerce, Lebensmittel und Getränke, Automobil, Pharmazeutika und Gesundheitswesen, Fertigung und 3PL sowie weitere), Anwendung (Dock-Tür-Planung, Hof-Asset- und Anhängerverwaltung, Tor- und Sicherheitsbetrieb, Arbeits- und Ressourcenmanagement sowie Analyse und Berichterstattung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Hardware |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Hybrid |

| Einzel- und E-Commerce |

| Lebensmittel und Getränke |

| Automobil |

| Pharmazeutika und Gesundheitswesen |

| Fertigung und 3PL |

| Sonstige Branchenvertikalen |

| Dock-Tür-Planung |

| Hof-Asset- und Anhängerverwaltung |

| Tor- und Sicherheitsbetrieb |

| Arbeits- und Ressourcenmanagement |

| Analyse und Berichterstattung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Software | ||

| Hardware | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Branchenvertikale | Einzel- und E-Commerce | ||

| Lebensmittel und Getränke | |||

| Automobil | |||

| Pharmazeutika und Gesundheitswesen | |||

| Fertigung und 3PL | |||

| Sonstige Branchenvertikalen | |||

| Nach Anwendung | Dock-Tür-Planung | ||

| Hof-Asset- und Anhängerverwaltung | |||

| Tor- und Sicherheitsbetrieb | |||

| Arbeits- und Ressourcenmanagement | |||

| Analyse und Berichterstattung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dock- und Hofmanagementsysteme im Jahr 2026?

Der Markt für Dock- und Hofmanagementsysteme hat im Jahr 2026 einen Wert von USD 4,84 Milliarden.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen werden bis 2031 den stärksten CAGR von 12,38 % verzeichnen, da Unternehmen Integrations-, Schulungs- und kontinuierliche Optimierungsunterstützung suchen.

Welche Region bietet das höchste Wachstumspotenzial?

Für Asien-Pazifik wird ein CAGR von 12,67 % prognostiziert, angeführt durch groß angelegte Investitionen in intelligente Lagerhäuser in China, Indien, Japan und Südkorea.

Wie schaffen Analysemodule Mehrwert?

Analyse- und Berichtssoftware verknüpft die Hofverweilzeit mit Scope-3-Kohlenstoffmetriken und ermöglicht es Verladern, Leerlaufzeiten zu reduzieren und Spediteur-Leistungsklauseln auszuhandeln.

Wer sind die bemerkenswerten aufstrebenden Marktteilnehmer?

Terminal Industries und Peripass stören das mittelständische und KMU-Segment mit Abonnementmodellen zu Preisen unter USD 500 pro Monat.

Was ist die größte Hürde für kleine Betreiber?

Hohe Anfangshardwarekosten für RFID- und Computer-Vision-Systeme können für eine mittelgroße Anlage USD 1 Million übersteigen, was die Einführung trotz attraktiver Amortisationszeiten verzögert.

Seite zuletzt aktualisiert am: