Größe und Marktanteil des nordamerikanischen Marktes für containerisierte Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

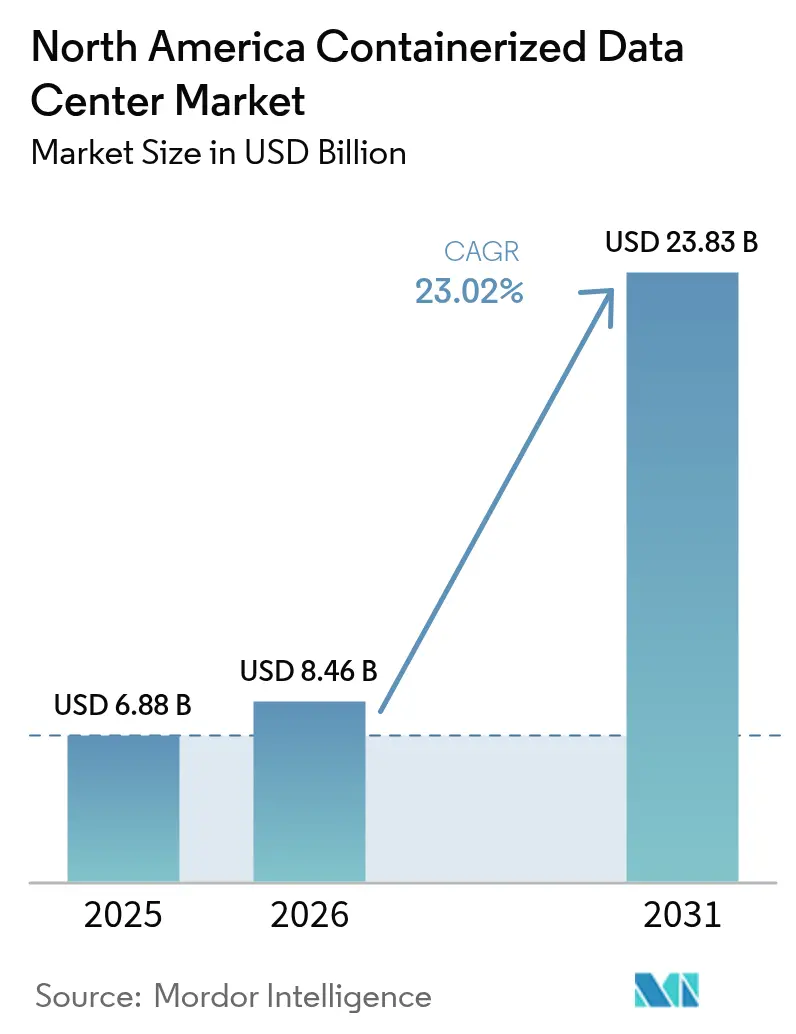

| Marktgröße im Basisjahr (2025) | 6.88 Milliarden US-Dollar |

| Marktgröße (2026) | 8.46 Milliarden US-Dollar |

| Marktgröße (2031) | 23.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für containerisierte Rechenzentren von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für containerisierte Rechenzentren wurde im Jahr 2025 auf 6,88 Milliarden USD geschätzt und soll von 8,46 Milliarden USD im Jahr 2026 auf 23,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 23,02 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da Versorgungsunternehmen Schwierigkeiten haben, neue Netzanschlüsse innerhalb der Zeitrahmen bereitzustellen, die Cloud-Anbieter ihren Kunden versprechen. Vorgefertigte Module werden in wenigen Wochen in Betrieb genommen und ermöglichen es Betreibern, Kapitalaufwand mit Einnahmen abzustimmen – ein finanzieller Vorteil, der Beteiligungskapital anzieht und die Beschaffungsrichtlinien in den Bereichen Hyperscale, Colocation und Verteidigung beeinflusst. Edge-Computing-Rollouts, kleine modulare Reaktoren und Transformatorenengpässe konvergieren, um modulare Strom- und Kühlungslösungen zu den neuen Engpässen zu machen, wodurch die Wertschöpfung zu Anbietern verlagert wird, die Lieferketten für Komponenten kontrollieren.

Wichtigste Erkenntnisse des Berichts

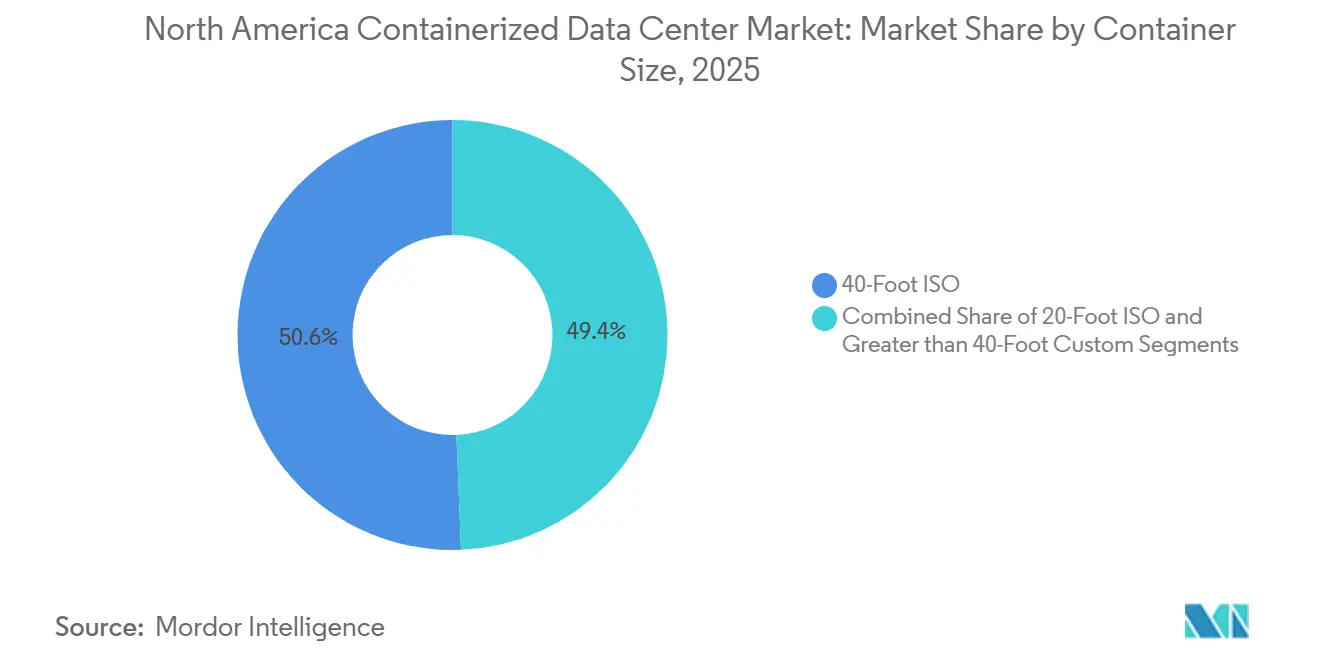

- Nach Containergröße führten 40-Fuß-ISO-Einheiten mit einem Marktanteil von 50,63 % am nordamerikanischen Markt für containerisierte Rechenzentren im Jahr 2025, während 20-Fuß-Container bis 2031 voraussichtlich mit einer CAGR von 24,53 % wachsen werden.

- Nach Komponentenmodul entfielen IT-Module im Jahr 2025 auf 41,67 % der Marktgröße des nordamerikanischen Marktes für containerisierte Rechenzentren, und Stromversorgungsmodule werden voraussichtlich das schnellste Wachstum mit einer CAGR von 24,62 % über 2026–2031 verzeichnen.

- Nach Tier-Typ repräsentierten Tier-3-Konfigurationen im Jahr 2025 einen Marktanteil von 51,17 %, während Tier-4-Installationen bis 2031 voraussichtlich mit einer CAGR von 24,71 % wachsen werden.

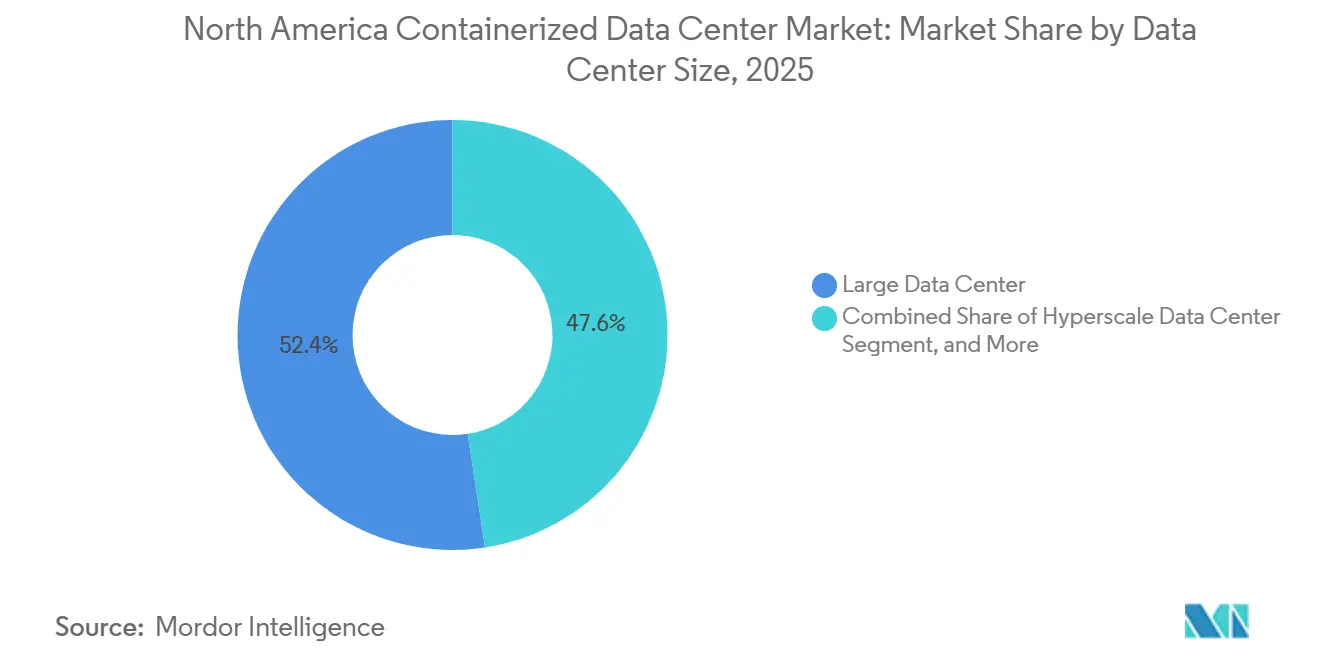

- Nach Rechenzentrumskapazität erfassten große Einrichtungen im Jahr 2025 einen Marktanteil von 52,42 %, und Hyperscale-Campusse entwickeln sich bis 2031 mit einer CAGR von 24,35 %.

- Nach Rechenzentrumstyp hielten Colocation-Betreiber im Jahr 2025 einen Marktanteil von 53,67 % am nordamerikanischen Markt für containerisierte Rechenzentren, und Hyperscaler sowie Cloud-Dienstanbieter werden voraussichtlich die höchste CAGR von 24,88 % für 2026–2031 verzeichnen.

- Nach Land beherrschten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 78,93 %, während Mexiko mit einer CAGR von 24,49 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für containerisierte Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedarf an schneller Bereitstellung und Skalierbarkeit | +4.8% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach energieeffizienten Rechenzentren | +4.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Edge-Computing und Explosion des 5G-Datenverkehrs | +3.9% | Vereinigte Staaten, Mexiko | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen von Hyperscalern bei Strombeschränkungen | +4.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Integration kleiner modularer Reaktoren mit Containern | +2.8% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Mobile KI-Pods für Schlachtfeld und Katastrophenschutz | +1.6% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an schneller Bereitstellung und Skalierbarkeit

Herkömmliche Bauten benötigen 18–24 Monate, doch Beschaffungsfenster für neue Cloud-Regionen überschreiten selten ein halbes Jahr, was einen Zeitplankonflikt schafft, den modulare Systeme in 8–16 Wochen lösen. Der Campus von Applied Digital in North Dakota veranschaulicht das Modell: Er aktiviert 100 MW GPU-Kapazität in Phasen und verschiebt die nächsten 400 MW, bis Verträge abgeschlossen sind. Vorfertigung ermöglicht parallele Hoch- und Elektroarbeiten, minimiert das Risiko gestrandeter Vermögenswerte und entkoppelt Hardware-Aktualisierungszyklen von der Gebäudelebensdauer – eine Kombination, die Investoren anspricht, die Kapitalrenditekennzahlen verfolgen. Der nordamerikanische Markt für containerisierte Rechenzentren profitiert direkt, da eine schnellere Bereitstellung die Expansionspläne von Hyperscalern unterstützt. Skalierbarkeit ermöglicht auch den Austausch von IT-Modulen ohne Eingriff in die Strominfrastruktur, was Aktualisierungsfenster für neue Prozessorgenerationen verkürzt.

Steigende Nachfrage nach energieeffizienten Rechenzentren

PUE-Ziele unter 1,2 sind mittlerweile Standard, und containerisierte Designs werden mit vorinstallierten flüssigkeitsbereiten Verteilern und Wärmetauschern an der Rückseite geliefert, was die Effizienz sicherstellt, bevor die Einheiten das Feld erreichen. Die SmartMod-Aktualisierung von Vertiv im März 2025 verwendet hybride Kühlung, die zwischen Luft und Flüssigkeit umschaltet und in gemäßigten Regionen einen PUE von 1,18 aufrechthält.[1]Vertiv Engineering, "SmartMod Hybrid-Kühlung Launch," Vertiv, vertiv.com Delta Electronics fügte Freikühler-Economizer hinzu, die die Kühllaufzeit in nördlichen Breiten um 40 % reduzieren und jährlich 120.000 USD pro Modul einsparen. Californiens Title-24-Vorschrift schreibt nun für neue Anlagen über 500 kW einen PUE unter 1,25 vor – einen Schwellenwert, den containerisierte Anbieter durch zertifizierte Designs erfüllen. Der Effizienzdrück unterstützt daher Premiumpreise für schlüsselfertige Module und erweitert die installierte Basis des nordamerikanischen Marktes für containerisierte Rechenzentren.

Edge-Computing und Explosion des 5G-Datenverkehrs

Bis Dezember 2025 deckte Mittelband-5G 85 % der US-Bevölkerung ab und verlagerte latenzempfindliche Workloads an Standorte innerhalb der Metropolregion.[2]Bundesbehörde für Kommunikation, "5G-Abdeckungsaktualisierung 2025," fcc.gov Die Kinetic-Edge-Plattform von Vapor IO verwendet 20-Fuß-Container in der Nähe von Mobilfunkmasten in 45 Metropolregionen, um einstellige Millisekunden-Roundtrips zu liefern. Mexikanische Mobilfunkanbieter, die 5G in Monterrey, Guadalajara und Mexiko-Stadt einführen, übernehmen zweisprachige Edge-Plattformen zur Unterstützung grenzüberschreitender Lieferketten. Kompakte Container passieren den Zoll als fertige Ausrüstung, was Einfuhrzölle reduziert und die Standortaktivierung beschleunigt. Edge-Rollouts fügen dem nordamerikanischen Markt für containerisierte Rechenzentren daher Volumen hinzu und diversifizieren die Nachfrage über Hyperscale-Campusse hinaus.

Kapazitätserweiterungen von Hyperscalern bei Strombeschränkungen

Netzanschlusswartelisten in PJM, ERCOT und CAISO erstrecken sich über vier bis sieben Jahre und zwingen Cloud-Anbieter, Strategien hinter dem Zähler zu verfolgen.[3]US-Energieinformationsbehörde, "Analyse der Netzanschlusswarteliste 2025," eia.gov Google positioniert containerisierte KI-Cluster neben Wind- und Solarparks in Oklahoma und Texas, nutzt Batterien zur Pufferung von Schwankungen und exportiert überschüssigen Strom bei sinkender Last. Microsofts Azure for Operators bündelt 40-Fuß-Container mit Brennstoffzellen und Schwungrad-USV für Telekommunikationsunternehmen, die eine Fünf-Neunen-Verfügbarkeit ohne Dieselgeneratoren anstreben. Oracles geplanter 1-GW-Campus wird kleine modulare Reaktoren mit konzentrischen Ringen containerisierter Pods umgeben und Übertragungsverluste reduzieren. Diese Maßnahmen halten die Roadmaps der Hyperscaler auf Kurs und stärken die Containernachfrage in ganz Nordamerika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Rack-Dichte gegenüber GPU-Workloads | -2.1% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement in kompakter Bauform | -1.8% | Vereinigte Staaten, Mexiko | Mittelfristig (2–4 Jahre) |

| Städtische Bebauungsvorschriften und Brandschutzvorschriften für gestapelte Module | -1.3% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für vorgefertigte Stromversorgungsmodule | -1.5% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Rack-Dichte gegenüber GPU-Workloads

NVIDIA H100- und H200-Beschleuniger treiben die Rack-Last über 50 kW, doch Standard-40-Fuß-Container wurden für 20 kW ausgelegt, was Betreiber zwingt, entweder Racks zu entleeren oder Flüssigkeitsverteiler nachzurüsten, die 80.000–120.000 USD pro Modul kosten. Wärmetauscher an der Rückseite erhöhen die Dichtegrenzen auf 35 kW, erfordern jedoch Kaltwasserkreisläufe, die den Plug-and-Play-Wert mindern. Direkt-auf-Chip-Kühlplatten erreichen 100 kW, führen jedoch zu einzelnen Fehlerquellen bei Leckagen. Hyperscaler bestellen maßgeschneiderte „KI-optimierte” Container mit 480-V-Verteilung, doch individuelle Bauformen opfern die Skaleneffekte, die den nordamerikanischen Markt für containerisierte Rechenzentren untermauern.

Herausforderungen beim Wärmemanagement in kompakter Bauform

Container konzentrieren Wärme in Volumina, die 10–15 % kleiner sind als gleichwertige Doppelbodenräume, was bei 80 % Last Einlass-zu-Auslass-Deltas von 8–12 °C erzeugt – ein Gradient, der die CPU-Leistung drosselt. Drehzahlgeregelte Lüfter und prädiktive Luftstromalgorithmen helfen, aber die Integration mit Gebäudemanagementsystemen bleibt uneinheitlich. Gestapelte Konfigurationen erzeugen Kamineffekte, die die Ansaugluft in oberen Modulen vorwärmen und 15–20 % zu den Kühlerkapitalkosten hinzufügen. Trockene Südwestklimata belasten Verdunstungskühlsysteme und erhöhen den Wasserverbrauch. Diese Einschränkungen dämpfen die Wachstumsdynamik des nordamerikanischen Marktes für containerisierte Rechenzentren, insbesondere am Edge, wo Wasser oder Strom knapp ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Containergröße: Edge-Proliferation begünstigt kompakte Stellflächen

20-Fuß-ISO-Container sollen von 2026 bis 2031 mit einer CAGR von 24,53 % wachsen, was die Präferenz von Telekommunikations- und Einzelhandelsunternehmen für Einheiten widerspiegelt, die einen einzigen Parkplatz belegen und Bebauungsüberprüfungen umgehen. Im Jahr 2025 hielten 40-Fuß-Boxen einen Marktanteil von 50,63 %, da Colocation- und Unternehmenskunden weiterhin deren höhere Rack-Anzahl schätzen – eine Dynamik, die die Marktgröße des nordamerikanischen Marktes für containerisierte Rechenzentren in Richtung größerer Stellflächen verschob. Das US-Verteidigungsministerium begrenzt taktische Module auf 20 Fuß, um die Lufttransportkompatibilität zu erhalten, während Colocation-Anbieter 40-Fuß-Boxen auf Greenfield-Campussen verketten, um schnell Megawatt-Cluster zu erreichen. Städtische Bereitstellungen in New York und Los Angeles tendieren zu kleineren Einheiten, um ästhetischen Vorschriften zu entsprechen, die die Stapelhöhe einschränken. Schneider Electric meldete im zweiten Quartal 2025 ein Wachstum von 38 % gegenüber dem Vorjahr bei 20-Fuß-Bestellungen und nannte die Nachfrage von Einzelhändlern, die Point-of-Sale-Analysen am Edge einführen, als Grund – ein Trend, der die Akzeptanzlücke zwischen kompakten und vollständigen Bauformen wahrscheinlich vergrößern wird.

Betreiber verlassen sich weiterhin auf 40-Fuß-Einheiten, wenn die IT-Dichte 15–20 Racks erfordert oder wenn ihre Kapitalmodelle von Anfang an eine Mehrmieterauslastung voraussetzen. Größere Stellflächen ermöglichen duale Stromwege und Kaltwasserkreisläufe innerhalb desselben Gehäuses und unterstützen Tier-3-Verfügbarkeit ohne Nebengebäude. Kranlogistik und Sondergenehmigungsanforderungen für Bewegungen erhöhen jedoch die Kosten in dichten Metropolregionen und veranlassen einige Anbieter, auf Flotten von 20-Fuß-Boxen umzusteigen, die über softwaredefinierte Fabrics vernetzt sind. Da Immobilienknappheit Dächer und Gassen zu praktikablen Bereitstellungsflächen macht, wird die Nachfrage nach Modulen unter 40 Fuß weiter steigen und die verteilte Edge-Erzählung im nordamerikanischen Markt für containerisierte Rechenzentren stärken.

Nach Komponentenmodul: Strominfrastruktur übertrifft IT-Ausrüstung

IT-Module erfassten im Jahr 2025 einen Marktanteil von 41,67 %, doch Stromversorgungsmodule sollen bis 2031 eine CAGR von 24,62 % verzeichnen, da Transformatorenknappheit und mehrjährige Versorgungswartelisten den Schwerpunkt auf eigenständige Schaltanlagen verlagern. Die Integration von Mittelspannungsschaltanlagen, USV und Transformatoren in werksgeprüfte Gestelle reduziert die elektrischen Arbeiten vor Ort von Wochen auf Tage – ein Wertversprechen, das durch Projektarbeitskräftemangel und NFPA-70-Konformitätshürden verstärkt wird. Eatons Lithium-Ionen-USV-Plattform vom April 2025 bietet eine Lebensdauer von 15 Jahren und reduziert Wartungsbesuche sowie die Gesamtbetriebskosten um bis zu 25 %. Kühlmodule verzeichnen zwar geringere Umsätze, aber eine beschleunigte Nachfrage, da die Flüssigkeitskühlung bei KI- und Grafik-Workloads zunimmt. Überwachungs-Pods, die DCIM-Software hosten, bleiben eine Nische, werden aber zunehmend gebündelt, um Fernüberwachung zu ermöglichen und Versicherungs- und Regulierungsanforderungen zu erfüllen.

Die Margen tendieren zu Stromeinheiten, da Betreiber Premiumpreise zahlen, um sechs- bis neunmonatige Vorlaufzeiten für standortgebaute Transformatorhöfe zu vermeiden. Anbieter, die Stahl-, Kupfer- und Halbleiterversorgung sichern können, erlangen einen Vorteil und unterstreichen, warum vertikale Integration zu einem Schutzwall im nordamerikanischen Markt für containerisierte Rechenzentren wird. Da kleine modulare Reaktoren direkt an Mittelspannungsschaltanlagen in Strompods angeschlossen werden, wird die elektrische Integration die nächste Grenze der Produktdifferenzierung sein.

Nach Tier-Typ: Fehlertoleranz treibt Premium-Akzeptanz

Tier 3 hielt im Jahr 2025 noch immer einen Anteil von 51,17 %, da N+1-Redundanz den optimalen Kompromiss zwischen Kosten und Verfügbarkeit trifft. Das Tier-4-Wachstum von 24,71 % CAGR spiegelt jedoch steigende GPU-Workloads in Finanz- und Verteidigungsbereichen wider, die keine geplanten Wartungsfenster akzeptieren können. Das Erreichen von 2N+1-Redundanz in einem 40-Fuß-Gehäuse erfordert kreative Führung von dualen Sammelschienen und Kaltwasserkreisläufen, was den nutzbaren Rack-Platz um 15–20 % reduziert. Schneider Electrics modulare Galaxy-VXL-USV verwendet hot-swappable Stromblöcke, die es Tier-4-Standorten ermöglichen, ein ausgefallenes Modul zu ersetzen, ohne die Last zu übertragen – ein Design, das hilft, strenge Servicevereinbarungen zu erfüllen.

Tier-1- und Tier-2-Stellflächen gehen weiter zurück, da ihre Einzelpfad-Architekturen keine Cyber-Versicherungsrabatte oder Prüfgenehmigungen sichern können, die in Finanz- und Gesundheitswesen erforderlich sind. Das Uptime Institute stellte fest, dass 68 % der im Jahr 2025 gestarteten containerisierten Bauten Tier 3 oder höher spezifizieren, verglichen mit 52 % im Jahr 2022, was signalisiert, dass missionskritische Workloads von Kernkampussen zu modularen Stellflächen migriert sind. Dieser Trend unterstreicht die wachsende Reife der Käufer und verdeutlicht, dass Zuverlässigkeit, nicht Quadratmeter, nun die entscheidende Spezifikation ist, die den nordamerikanischen Markt für containerisierte Rechenzentren prägt.

Nach Rechenzentrumskapazität: Hyperscale-Wirtschaftlichkeit verändert Expansionsmuster

Große Rechenzentren behielten im Jahr 2025 einen Anteil von 52,42 %, doch Hyperscale-Campusse sollen mit einer CAGR von 24,35 % wachsen, da sie containerisierte Erweiterungen in Tranchen von 1–2 MW nutzen, ohne Kapital in leere Hallen zu binden. Meta verpflichtete sich, bis 2027 über hybride Bauten 1,2 GW Kapazität hinzuzufügen, wobei modulare Einheiten strombeschränkte Metropolregionen füllen, in denen die Netzsicherheit gering ist. Kleine und mittlere Stellflächen, oft 0,5–20 MW, bedienen Edge- und Unternehmens-Workloads und stützen sich auf die Wirtschaftlichkeit des nordamerikanischen Marktes für containerisierte Rechenzentren, um gegenüber zentralisierten Cloud-Angeboten wettbewerbsfähig zu bleiben.

Die Skalierung in diskreten Megawatt-Blöcken stimmt die Umsatzrealisierung mit dem Kapitalaufwand ab und verkürzt die Abschreibungspläne für IT-Ausrüstung. Container-Flotten ermöglichen es Hyperscalern auch, Mengenrabatte für Komponenten zu nutzen, Designs über Geographien hinweg zu standardisieren und die Bereitstellung durch robotergestützte Verkabelung oder Schnellkupplungs-Stromkoppler zu automatisieren. Großhandels-Colocation-Unternehmen wie Stack Infrastructure standardisieren nun auf Container-Module, um Vorlaufzeiten um Monate zu verkürzen, was die in modularen Trajektorien eingebettete Kapitaleffizienz hervorhebt.

Nach Rechenzentrumstyp: Hyperscaler überholen Wachstumsraten von Colocation

Colocation erfasste im Jahr 2025 einen Anteil von 53,67 %, da Unternehmen weiterhin Server besitzen, aber Fläche und Strom auslagern. Hyperscaler und Cloud-Anbieter verzeichnen jedoch die schnellste Expansion mit einer CAGR von 24,88 %, indem sie containerisierte „lokale Zonen” einführen, die Rechenleistung näher an Endnutzer bringen, ohne ganze Regionen zu errichten. AWS setzte im Jahr 2025 Vier-bis-Sechs-Container-Cluster in 15 neuen Städten ein und festigte eine Latenz unter 10 ms für Gaming- und industrielle Automatisierungs-Workloads. Unternehmens-Edge-Knoten bleiben ein kleineres, aber stabiles Segment, da Unternehmen Notfallwiederherstellungsstrategien mit robusten Modulen aktualisieren, die in Stunden einsatzbereit sind.

Hybridmodelle entstehen, bei denen Digital Realty oder Equinix containerisierte Edge-Knoten mit latenzarmen Querverbindungen zur öffentlichen Cloud bündeln und Unternehmen eine Brücke zwischen On-Premises- und SaaS-Architekturen bieten. Nationale Datensouveränitätsregeln in Kanada verlagern einige regulierte Workloads in Richtung inländischer Colocation und gleichen die ansonsten rasche Durchdringung von Hyperscaler-Stellflächen aus. Diese miteinander verflochtenen Dynamiken erhalten eine gesunde Nachfrage über alle Kundentypen hinweg und vertiefen die Umsatzbasis des nordamerikanischen Marktes für containerisierte Rechenzentren.

Geografische Analyse

Die Vereinigten Staaten generierten im Jahr 2025 einen Marktanteil von 78,93 % und bleiben das Gravitationszentrum des nordamerikanischen Marktes für containerisierte Rechenzentren dank Hyperscaler-Konzentration, ausgereifter Glasfaserrouten und der weltweit größten Unternehmens-IT-Budgets. Strommoratorien in Kalifornien und Virginia leiten neue Kapazitäten nach Texas, Arizona und in die Carolinas um, wo Versorgungsunternehmen Projekte mit eigener Stromerzeugung beschleunigen. Amazons 10-Milliarden-USD-Bauten in Ohio und Indiana, die als Container-Campusse neben Erdgas-Spitzenlastkraftwerken strukturiert sind, zeigen eine Standortauswahlverschiebung weg von der Metropolnähe hin zu günstigem Strom. Städtische Gemeinden verzögern weiterhin gestapelte Module aus ästhetischen Gründen, was Genehmigungszyklen in New York und Kalifornien um bis zu ein Jahr verlängert und Anbieter in Richtung vorstädtischer Grundstücke drängt.

Kanada trägt einen mittleren einstelligen Anteil bei, übertrifft jedoch in Bezug auf saubere Energie. Hydro-Quebecs Anreiz von 0,04 CAD (0,03 USD) pro kWh und reichlich Wasserkraft locken Colocation-Bauten in Montreal und Quebec City, während Toronto das Finanzzentrum bleibt, das Tier-4-Verfügbarkeit fordert. Brandschutzvorschriften, die Drei-Meter-Abstände zwischen Containern erfordern, erweitern die Standortflächen, erhöhen die Kosten, fördern aber auch die Nutzung von recyceltem Industrieland in Vorortgebieten. Indigene Gemeinschaften im nördlichen Ontario erkunden die Möglichkeit, Container-Cluster zu hosten, um überschüssige Wasser- und Windkraft zu monetarisieren, abhängig von föderalen Breitbandzuschüssen, die die Mittelstrecken-Glasfaserlücke schließen würden.

Mexiko ist die am schnellsten wachsende Teilregion mit einer prognostizierten CAGR von 24,49 % bis 2031, verankert durch die Verlagerung von Fertigungsbetrieben und den Bedarf an latenzarmer Rechenleistung zur Unterstützung binationaler Lieferketten. Querétaro hat sich aufgrund seiner zentralen Lage und beschleunigten Genehmigungsverfahren zum De-facto-Rechenzentrum-Hub entwickelt, wobei KIO Networks, Equinix und ODATA Container-Module übernehmen, um 12–18-monatige Bauverzögerungen zu umgehen, die für konventionelle Bauten typisch sind. Die Energiepreise liegen im Durchschnitt bei 0,10 USD pro kWh, aber die Nähe zu Fabriken und US-Endnutzern gleicht den Tarif aus. Regulatorische Fragmentierung zwischen der Bundeselektrizitätskommission und kommunalen Bebauungsbehörden birgt Risiken, die Container-Anbieter durch schlüsselfertige Lösungen mit Versorgungsverbindungsdiensten mindern und so die Akzeptanz des nordamerikanischen Marktes für containerisierte Rechenzentren in Mexiko beschleunigen.

Wettbewerbslandschaft

Der nordamerikanische Markt für containerisierte Rechenzentren bleibt mäßig fragmentiert mit Anbietern wie Schneider Electric, Vertiv, Huawei, Eaton und anderen. Die Differenzierung hat sich von Rack-Anzahlen zu softwaredefinierter Stromresilienz und Flüssigkeitskühlungsbereitschaft verlagert. Schneider Electrics EcoStruxure-Analysesuite integriert prädiktive Algorithmen, die thermische Anomalien erkennen und Lüfterkurven aus der Ferne optimieren, was die Betriebskosten über 5 Jahre um bis zu 15 % senkt. Vertivs Partnerschaft mit NVIDIA vom Juni 2025 ergab ein Referenzdesign, das mit vorinstallierten Kühlmittelverteilern geliefert wird, die Bereitstellungszeiten halbiert und auf KI-Cluster abzielt, die 50 kW pro Rack überschreiten.

Vapor IO und EdgeMicro operieren ausschließlich am Edge und haben Software entwickelt, um Container-Flotten über Dutzende von Metropolregionen zu orchestrieren, wobei sie auf Latenz statt auf Skalierung konkurrieren. Patentanmeldungen zwischen 2024 und 2025 zeigen, dass Schneider Electric 14 Schutzrechte rund um modulare Schaltanlagen anstrebt, während Vertiv neun für hybride Kühlung und prädiktive Wartung eingereicht hat, was ein Wettrüsten zur Sicherung von geistigem Eigentum rund um die Container-Integration signalisiert. NFPA-vorzertifizierte Designs trennen Marktführer weiter von Neueinsteigern; Kunden sparen Monate bei Brandschutzprüfungen, wenn sie Anbieter wählen, die mit gestempelten Ingenieurpaketen kommen.

Lieferkettendisziplin ist nun ein strategischer Schutzwall. Transformatoren- und Halbleiterengpässe verlängern Lieferpläne um sechs bis neun Monate für weniger integrierte Anbieter, während Schneider Electric und Eaton globale Werke und vorbestelltes Kupfer nutzen, um Lieferdaten zu garantieren. Die bevorstehende Integration kleiner modularer Reaktoren wird elektrische Ingenieursexpertise als Käuferkriterium erhöhen. Anbieter, die gleichstromfreundliche Strompods und Abwärmenutzungskreisläufe entwerfen können, werden Premium-Anteile gewinnen und die Konsolidierung im nordamerikanischen Markt für containerisierte Rechenzentren beschleunigen.

Marktführer der nordamerikanischen Branche für containerisierte Rechenzentren

IBM Corporation

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Cisco Systems Inc.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Schneider Electric und Switch gründeten ein Joint Venture im Wert von 1,9 Milliarden USD, um containerisierte Rechenzentren in 12 US-Metropolregionen einzusetzen und dabei Batteriespeicher und Nachfragesteuerungsteilnahme zu bündeln.

- Januar 2026: Applied Digital stellte einen 5-Milliarden-USD-Hochleistungsrechner-Campus in North Dakota vor, der phasenweise 40-Fuß-Container mit direkter Flüssigkeitskühlung verwendet.

- Dezember 2025: Amazon Web Services aktivierte lokale Zonen in 15 US-Städten, die vollständig auf Vier-bis-Sechs-Container-Clustern für eine Latenz unter 10 ms aufgebaut sind.

- November 2025: Stack Infrastructure verpflichtete sich zu containerisierten Erweiterungen im Wert von 800 Millionen USD, die bis Mitte 2027 250 MW über Campusse hinzufügen werden.

Berichtsumfang des nordamerikanischen Marktes für containerisierte Rechenzentren

Ein containerisiertes Rechenzentrum ist definiert als ein modulares Rechenzentrum, das in Standard-Schiffscontainer oder ähnliche Behälter integriert ist. Die Container werden mit allen Rechenzentrumskomponenten gefertigt, einschließlich Kühlung, Strom und Racks.

Der Bericht über den nordamerikanischen Markt für containerisierte Rechenzentren ist segmentiert nach Containergröße (20-Fuß-ISO, 40-Fuß-ISO und größer als 40-Fuß-Sonderanfertigung), Komponentenmodul (IT-Modul, Stromversorgungsmodul, Kühlmodul sowie Überwachungs- und Verwaltungsmodul), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumskapazität (Klein, Mittel, Groß und Hyperscale), Rechenzentrumstyp (Colocation, Hyperscaler/CSPs sowie Unternehmen und Edge) und Land (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 20-Fuß-ISO |

| 40-Fuß-ISO |

| Größer als 40-Fuß-Sonderanfertigung |

| IT-Modul |

| Stromversorgungsmodul |

| Kühlmodul |

| Überwachungs- und Verwaltungsmodul |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Containergröße | 20-Fuß-ISO |

| 40-Fuß-ISO | |

| Größer als 40-Fuß-Sonderanfertigung | |

| Nach Komponentenmodul | IT-Modul |

| Stromversorgungsmodul | |

| Kühlmodul | |

| Überwachungs- und Verwaltungsmodul | |

| Nach Tier-Typ | Tier 1 und 2 |

| Tier 3 | |

| Tier 4 | |

| Nach Rechenzentrumskapazität | Kleines Rechenzentrum |

| Mittleres Rechenzentrum | |

| Großes Rechenzentrum | |

| Hyperscale-Rechenzentrum | |

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs | |

| Unternehmens- und Edge-Rechenzentrum | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des nordamerikanischen Marktes für containerisierte Rechenzentren bis 2031?

Der Markt soll bis 2031 23,83 Milliarden USD erreichen.

Wie schnell kann ein containerisiertes Rechenzentrumsmodul in Betrieb genommen werden?

Werksintegrierte Einheiten gehen typischerweise in 8–16 Wochen in Betrieb, weit schneller als die 18–24 Monate, die für herkömmliche Bauten üblich sind.

Welche Containergröße wächst am schnellsten?

Die 20-Fuß-ISO-Kategorie expandiert zwischen 2026 und 2031 mit einer CAGR von 24,53 %.

Warum übertreffen Stromversorgungsmodule IT-Module beim Umsatzwachstum?

Transformatorenknappheit und lange Netzanschlusswartelisten drängen Betreiber zu eigenständigen Schaltanlagen-Pods, die unabhängig von Netzaufrüstungen in Betrieb genommen werden können.

Was treibt Mexikos rasche Akzeptanz modularer Rechenzentren?

Die Verlagerung von Fertigungsbetrieben und der Bedarf an latenzarmer Rechenleistung zur Unterstützung grenzüberschreitender Lieferketten treiben Mexikos CAGR von 24,49 % bis 2031 voran.

Wie gehen Hyperscaler mit Strombeschränkungen um?

Sie platzieren Container-Cluster neben standorteigenen Wind-, Erdgas- oder kleinen modularen Reaktoren, senken die Stromkosten auf 0,03–0,04 USD pro kWh und vermeiden mehrjährige Versorgungswartelisten.

Seite zuletzt aktualisiert am: