Containerized Data Center Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.19 Milliarden US-Dollar |

| Marktgröße (2031) | 46.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Containerized Data Center Marktanalyse von Mordor Intelligence

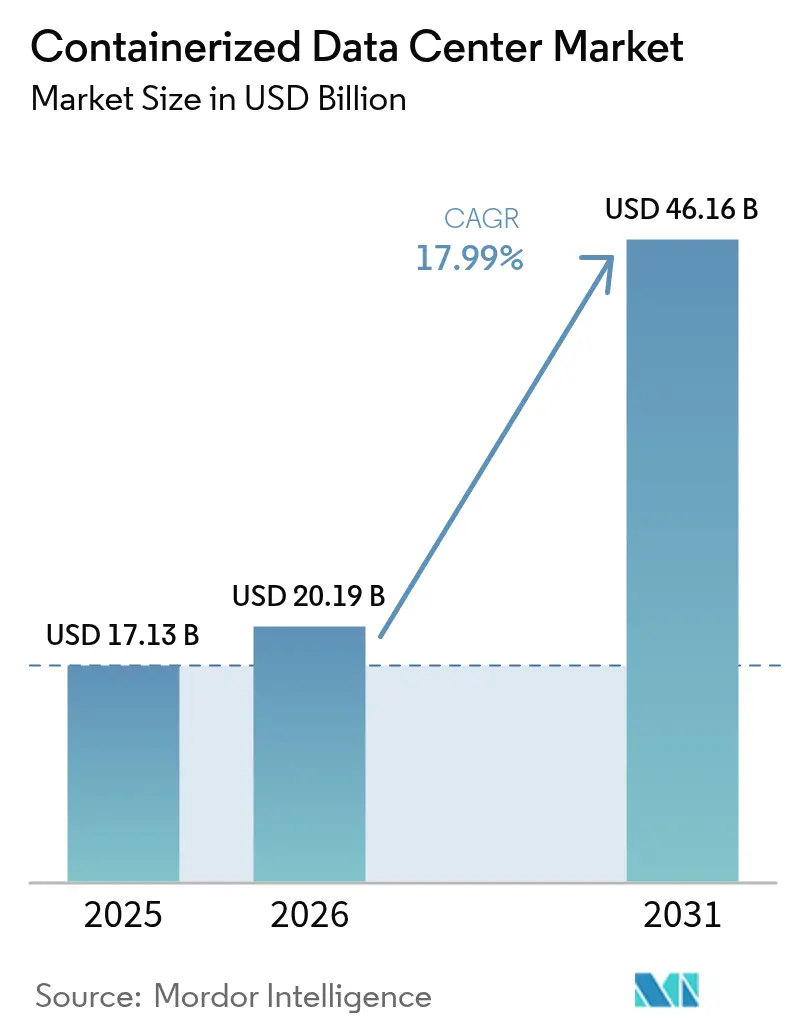

Die Marktgröße für Containerized Data Center wird voraussichtlich von 17,13 Milliarden USD im Jahr 2025 auf 20,19 Milliarden USD im Jahr 2026 steigen und bis 2031 46,16 Milliarden USD erreichen, mit einem CAGR von 17,99 % über den Zeitraum 2026–2031. Eine entscheidende Verlagerung hin zu vorgefertigten, ISO-standardisierten Modulen verkürzt die Bereitstellungszyklen auf unter zwölf Wochen und ermöglicht es Betreibern, Kapazitäten zu monetarisieren, bevor die Netzanschlussverbindung abgeschlossen ist. Tier-1-Knotenpunkte, die mit Strom- und Flächenengpässen konfrontiert sind, nehmen Container in Rekordgeschwindigkeit auf, während Tausende von aufkommenden Edge-Mikro-Standorten, die mit dem 5G-Ausbau verbunden sind, Formfaktoren erfordern, die der traditionelle Bau wirtschaftlich nicht bedienen kann. Der Containerized Data Center Markt profitiert weiterhin vom regulatorischen Druck zur Energieeffizienz, wobei fabrikmontierte Einheiten routinemäßig die PUE-Benchmarks von Altbauten übertreffen.

Wichtigste Erkenntnisse des Berichts

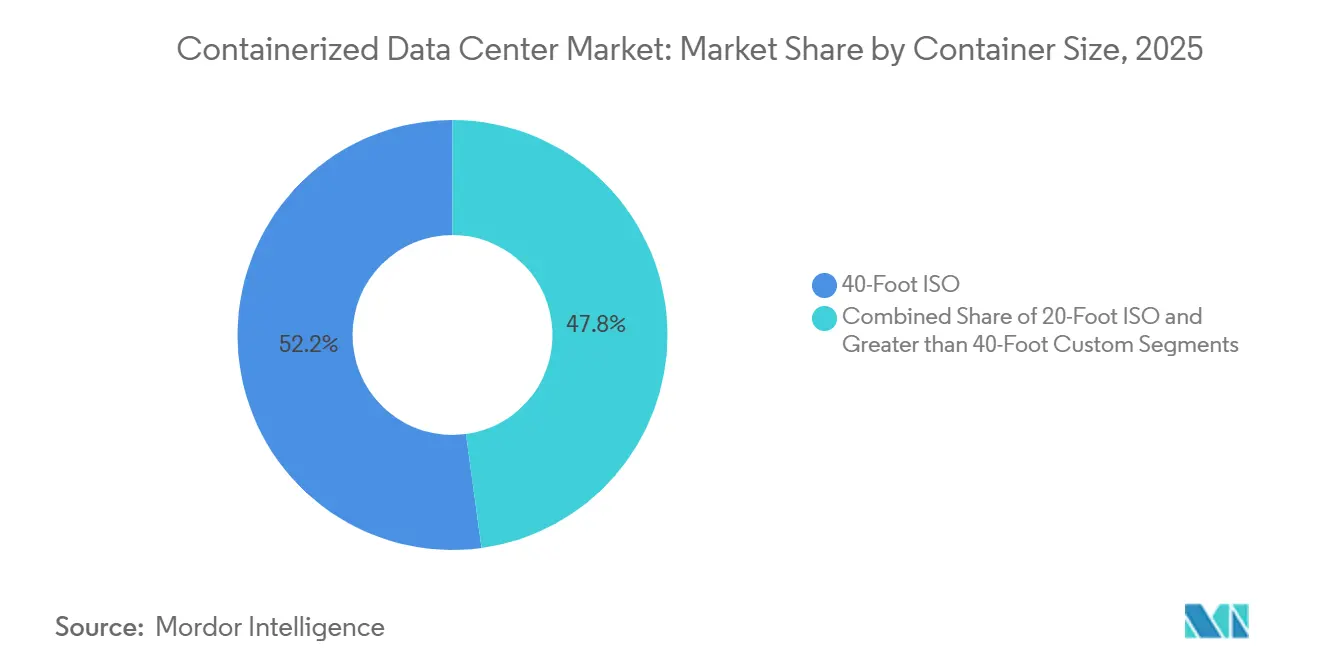

- Nach Containergröße führten 40-Fuß-ISO-Einheiten mit einem Anteil von 52,16 % am Containerized Data Center Markt im Jahr 2025; 20-Fuß-Module werden bis 2031 voraussichtlich mit einem CAGR von 18,43 % wachsen.

- Nach Komponente hielten IT-Module im Jahr 2025 einen Anteil von 41,47 % an der Containerized Data Center Marktgröße, während Stromversorgungsmodule bis 2031 mit einem CAGR von 18,35 % voranschreiten.

- Nach Tier-Typ entfielen auf Tier-3-Installationen im Jahr 2025 51,62 % des Containerized Data Center Marktes, und Tier 4 wird voraussichtlich mit einem CAGR von 18,85 % über 2026–2031 wachsen.

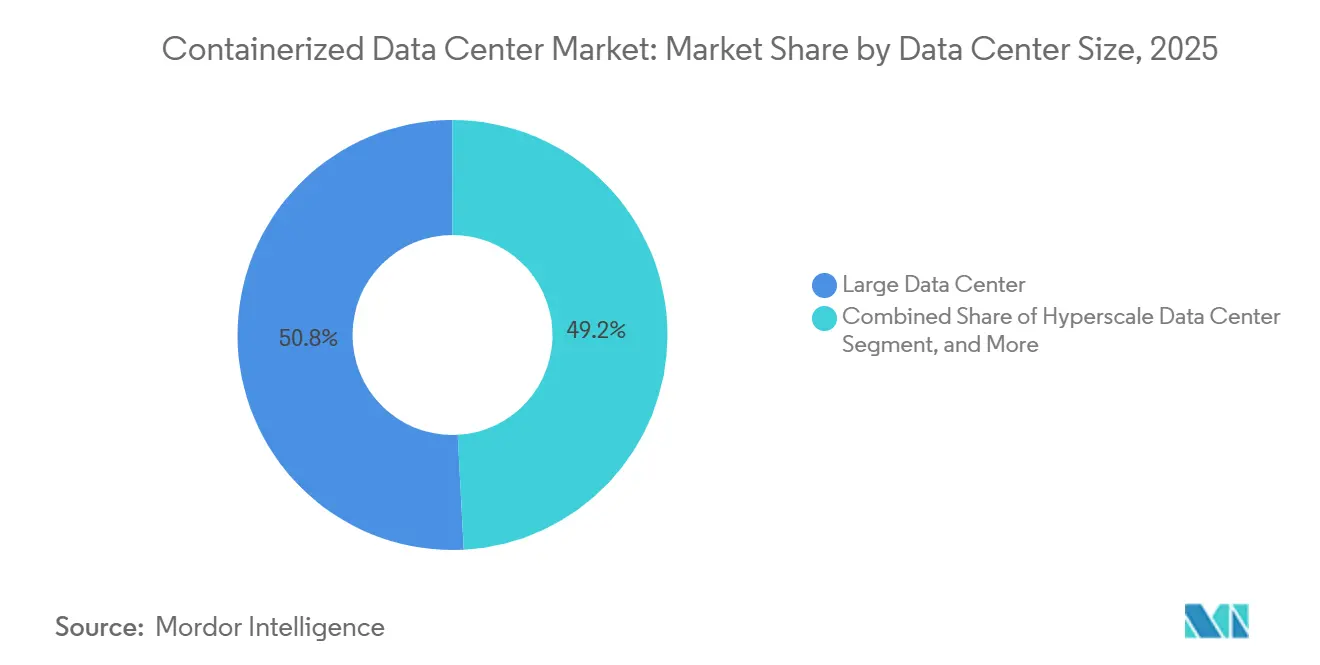

- Nach Anlagengröße erfassten große Rechenzentren im Jahr 2025 einen Marktanteil von 50,84 %; Hyperscale-Knoten sind mit einem CAGR von 18,57 % am schnellsten wachsend.

- Nach Rechenzentrum-Typ führten Colocation-Anbieter im Jahr 2025 mit einem Anteil von 53,77 %, während Hyperscaler bis 2031 einen CAGR von 18,72 % verzeichnen werden.

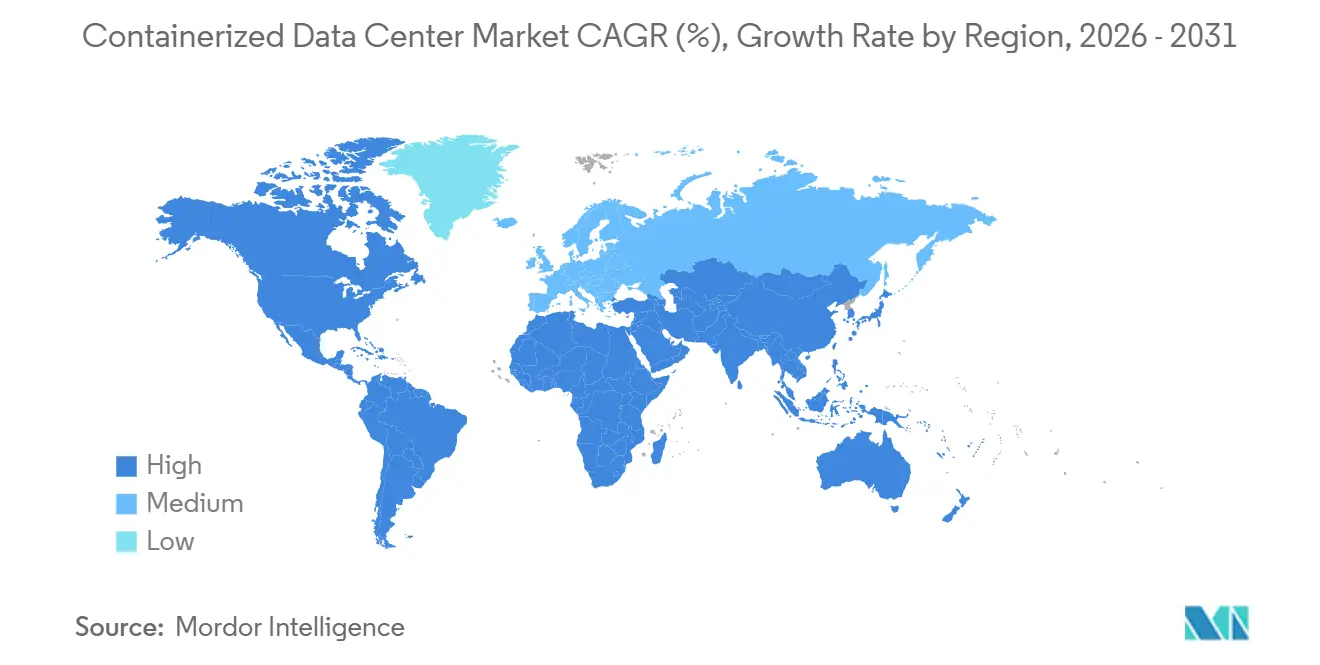

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 40,93 %, doch der asiatisch-pazifische Raum liegt mit dem höchsten regionalen CAGR von 18,91 % bis 2031 auf Kurs.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Containerized Data Center Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Portabilität und schnelle Bereitstellung | +3.2% | Global, frühe Gewinne in Northern Virginia, Frankfurt, Singapur | Kurzfristig (≤ 2 Jahre) |

| Edge- und 5G-Ausbau beschleunigt Mikro-Standorte | +3.8% | Asiatisch-pazifischer Kernraum, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe in Rechenzentren an Tier-1-Knotenpunkten | +3.5% | Nordamerika und EU-Tier-1-Städte | Kurzfristig (≤ 2 Jahre) |

| Energieeffiziente Vorfertigung senkt die Gesamtbetriebskosten | +2.9% | Global, unter dem Einfluss der EU-Energieeffizienzrichtlinien | Mittelfristig (2–4 Jahre) |

| SMR-betriebene Mikro-Netze ermöglichen netzunabhängige Rechenzentren | +2.1% | Nordamerika, Naher Osten, Australien | Langfristig (≥ 4 Jahre) |

| Umrüstung von Krypto- zu KI-Standorten erschließt Strom | +2.4% | Nordamerika, nordische Region, ausgewählte asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Portabilität und schnelle Bereitstellung

Containerisierte Module verkürzen den Weg von der Bestellung bis zur nutzbaren Kapazität von mehr als einem Jahr auf nur wenige Wochen, sodass Betreiber umsatzgenerierende Verträge weit vor der Genehmigung durch den Versorgungsanbieter abschließen können. Equinix aktivierte im Jahr 2025 18 MW Kapazität, indem es zweiundvierzig 40-Fuß-Einheiten in bestehende Campusse einsetzte – ein Vorgehen, das den bei konventionellen Bauprojekten üblichen Arbeitskräftemangel umging.[1]Equinix, "IBX-Erweiterung mit modularen Bereitstellungen," equinix.com Die Möglichkeit, unterbeschäftigte Container zu verlagern, reduziert gebundenes Kapital und unterstützt dynamische Anlageverwaltungsstrategien. Werksabnahmetests eliminieren die meisten Inbetriebnahmefehler vor Ort und verkürzen die mittlere Zeit bis zur Umsatzgenerierung um fast die Hälfte.[2]Schneider Electric, "EcoStruxure Modulares Rechenzentrum," se.com Die Konformität mit ISO 9001 und IEC 62040 gibt risikoaversen Branchen zusätzliche Sicherheit, dass modulare Bauten traditionellen Anlagen in Bezug auf Sicherheit und Betriebszeit entsprechen können.

Edge- und 5G-Ausbau beschleunigt Mikro-Standorte

Eigenständige 5G-Netze und Multi-Access-Edge-Computing zwingen Rechenzentrumsstandorte dazu, sich in Knoten unter 500 kW in der Nähe von Bevölkerungszentren aufzuteilen. ZTE lieferte im Jahr 2025 über 1.200 KI-optimierte Container, damit Telekommunikationsanbieter die Rechenleistung innerhalb von 20 km von Funktürmen halten konnten, um Latenzanforderungen für AR-Streaming und Fahrzeugautonomie zu erfüllen.[3]ZTE Corporation, "Containerisierte KI-Rechenzentren," zte.com.cn Singapurs Industrievermieter schrieb 20-Fuß-Module vor, um strenge Höhenbeschränkungen einzuhalten und gleichzeitig GPU-reiche Cluster für die Qualitätskontrolle in der Halbleiterindustrie bereitzustellen. Schlüsselfertige Angebote, die Small-Cell-Funkgeräte, Edge-Computing und Batteriesicherung bündeln, vereinfachen die Bereitstellung auf Dächern und Parkplätzen. Lokale Umwelt- und EMV-Vorschriften prägen die Designs, da Edge-Standorte häufig an gemischt genutzte Stadtteile angrenzen.

Kapazitätsengpässe in Rechenzentren an Tier-1-Knotenpunkten

Northern Virginia, Frankfurt und London stehen vor mehrjährigen Netzwarteschlangen für neue 10-MW-Anschlüsse – ein Engpass, den Container teilweise umgehen, indem sie verfügbare Unterwerkskapazitäten nutzen. Ein Frankfurter Anbieter ging Ende 2025 mit 6 MW containerisierter Kapazität auf einem Brownfield-Gelände in Betrieb und gewann Unternehmensmigrationen von älteren Anlagen ohne Flüssigkühlung. Amsterdams Moratorium für neue Genehmigungen lenkt die Nachfrage in benachbarte Städte um, wo Plug-and-Play-Module ohne langwierige Umweltprüfungen den Betrieb aufnehmen können. Ähnliche Dynamiken zeigen sich in asiatischen Megastädten, wo Flächenknappheit und seismische Vorschriften modulare Grundflächen wirtschaftlich attraktiv machen.

Energieeffiziente Vorfertigung senkt die Gesamtbetriebskosten

Fabrikmontierte Container erzielen routinemäßig PUE-Werte zwischen 1,15 und 1,25 und übertreffen damit typische Lagerhaus-Umrüstungen, die bei etwa 1,60 liegen. Schneider Electrics Studie eines 2-MW-Standorts in Deutschland verzeichnete eine 22-prozentige Einsparung der Lebenszykluskosten gegenüber vergleichbarer konventioneller Kapazität, die auf reduzierten Inbetriebnahmeaufwand und optimierten Luftstrom zurückzuführen ist. Die Beschaffung aus einer Hand sichert die Komponentenpreise und begrenzt das Lieferkettenrisiko. Die EU-Energiepolitik und ISO-50001-Zertifizierungen drängen Betreiber zu modularen Designs, die Wärmerückgewinnungskreisläufe integrieren, sodass sie Abwärme durch lokale Fernwärmesysteme monetarisieren können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Rack- und Rechendichte im Vergleich zu Hyperscale | -2.7% | Global, akut in nordamerikanischen Hyperscale-Knotenpunkten | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit Altbeständen | -1.9% | Nordamerika und EU-Unternehmenssegmente | Kurzfristig (≤ 2 Jahre) |

| ISO-Container-Lieferkettenengpässe | -1.4% | Global, konzentriert in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Flüssigkühlungs-Nachrüstungen erhöhen die Investitionskosten | -2.1% | Global, unter Energieeffizienzauflagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Rack- und Rechendichte im Vergleich zu Hyperscale-Anforderungen

Standard-40-Fuß-Einheiten kommen auf maximal etwa 16 Racks mit je 10–15 kW – weit unter den 50–100 kW-Racks, die für moderne KI-Trainingscluster benötigt werden. Die Nachrüstung mit Tauchkühlung erhöht die Kapazität, fügt jedoch 800–1.200 USD pro kW an Investitionskosten hinzu und schichtet betriebliche Komplexität auf verteilte Edge-Flotten. Maßgefertigte 60-Fuß-Grundflächen, die derzeit bei Microsoft im Pilotbetrieb sind, überwinden Dichtebeschränkungen, verringern jedoch die Interoperabilitätsvorteile, die dem containerisierten Wertversprechen zugrunde liegen. Betreiber müssen außerdem die Konformität mit ASHRAE-Thermalhüllen und IEC-Kühlungsstandards bei extremen Umgebungstemperaturschwankungen validieren, was zusätzliche Designhürden schafft.

Integrationskomplexität mit Altbeständen von Rechenzentren

Hybride Unternehmen haben Schwierigkeiten, schlüsselfertige Container mit proprietären Stromversorgungsketten und veralteten Gebäudemanagementsystemen zu verbinden. Ein New Yorker Finanzinstitut legte eine geplante Modulerweiterung auf Eis, nachdem es festgestellt hatte, dass sein veraltetes Gebäudemanagementsystem eine zusätzliche Middleware-Schicht von 1,2 Millionen USD und einen sechsmonatigen Integrationszeitraum erforderte. Vorkonfektionierte Leaf-Spine-Fabrics, die in Containern gebündelt sind, stehen häufig im Konflikt mit etablierten Drei-Schichten-Netzwerken und erzwingen kostspielige Neuverkabelungen oder manuelle Überbrückungen. Datenschutzvorschriften wie die DSGVO verstärken die Reibung, indem sie die Workload-Mobilität über Jurisdiktionsgrenzen hinweg einschränken. Insgesamt dämpfen diese Hürden die Unternehmenskonversionsraten, auch wenn die Technologie reift.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Containergröße: Städtische Nachfrage bevorzugt kompakte Grundflächen

Die 40-Fuß-Klasse behielt im Jahr 2025 einen Anteil von 52,16 % am Containerized Data Center Markt, was die Käuferpräferenz für höhere Rack-Anzahlen widerspiegelt, die die Stückwirtschaftlichkeit an Colocation-Campussen vorantreiben. Typische Layouts mit 14–16 Racks liefern bis zu 200 kW IT-Last und machen sie zu einem Plug-and-Play-Ersatz für Neubauhallen. Der Wachstumsimpuls verlagert sich auf 20-Fuß-Modelle mit einem CAGR von 18,43 %, insbesondere in Telekommunikations- und Edge-Bereitstellungen, wo Bebauungsvorschriften Höhe und Grundfläche einschränken. Singapurs Industrieflächenplaner hat bereits 20-Fuß-Formfaktoren für alle neuen Edge-Knoten in dichten Industriegebieten vorgeschrieben.

Die Nachfrage nach maßgefertigten Modulen über 40 Fuß bleibt experimentell, verdeutlicht jedoch, wie sich der Containerized Data Center Markt an Workloads anpasst, die 100 kW pro Rack überschreiten. Microsofts 60-Fuß-Tauchkühlungspilot in Arizona zeigt, dass die Grenzen ausgedehnt werden können, ohne den ISO-Rahmen vollständig aufzugeben. Übermaßige Lasten lösen jedoch Straßentransportgenehmigungen aus, die die Lieferkosten um bis zu 50 % erhöhen – ein Ausgleich, den viele Käufer gegen Dichtegewinne abwägen. Die globale Einhaltung der ISO-668-Frachtstandards hält die Lieferkette flüssig und ermöglicht es Käufern, Module in Asien zu beschaffen und in Nordamerika mit minimalen Neuzertifizierungsverzögerungen einzusetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponentenmodul: Stromversorgung führt den nächsten Upgrade-Zyklus an

IT-Module beherrschten im Jahr 2025 41,47 % des Marktanteils und unterstreichen eine rechenorientierte Beschaffungsmentalität. Dennoch ist die Stromversorgungsinfrastruktur das am schnellsten wachsende Segment des Containerized Data Center Marktes mit einem CAGR von 18,35 %, da Betreiber Netzunabhängigkeit und Ausfallsicherheit anstreben. Oklos Mikroreaktor, der einen 15-MW-Standort in Idaho versorgt, zeigt, wie kleine modulare Reaktoren Versorgungsunterbrechungen umgehen und gleichzeitig Spitzenlastgebühren senken. Parallele Dynamik bei Flüssigkühlungslösungen steigert den Absatz dedizierter Kühlmodule, wobei Vertivs Tauchkühlungssystem in Schweden einen PUE von 1,03 erreichte und den jährlichen Energieaufwand um 420.000 USD senkte.

Überwachungs- und Verwaltungs-SKUs haben zwar ein kleineres Volumen, tragen aber strategisches Gewicht, da die ISO-50001-Energiemanagement- und IEC-62443-Cybersicherheitsrahmen Echtzeit-Telemetrie und sicheren Zugang vorschreiben. Anbieter, die diese Steuerungen innerhalb des Versandcontainers bündeln, reduzieren das Integrationsrisiko und werden in regulierten Branchen bevorzugt. Die Verlagerung von rechenzentrischer zu infrastrukturorientierter Beschaffung verstärkt die Anbieterinvestitionen in Strom und Kühlung, die für die Aufrechterhaltung der Containerized Data Center Marktgrößenentwicklung über den Prognosehorizont hinaus entscheidend sind.

Nach Tier-Typ: Missionskritische Lasten treiben die Tier-4-Akzeptanz voran

Tier 3 balancierte 99,982 % Betriebszeit mit Kapitalvorsicht und hielt im Jahr 2025 51,62 % des Marktanteils. Colocation- und Cloud-Anbieter stützten sich auf diesen Tier, um allgemeine Workload-Anforderungen zu erfüllen und gleichzeitig redundante Leitungen moderat zu halten. Finanzdienstleistungen, Gesundheitswesen und Regierungsbehörden beschleunigen jedoch die Tier-4-Einführung und treiben einen CAGR von 18,85 % voran. Der Tier-4-Bau einer europäischen Bank mit sechs Modulen in Frankfurt zeigte doppelte Versorgungsleitungen plus N+1-Generatorschichten, um Millisekunden-Handels-SLAs zu erfüllen.

Tier-1- und Tier-2-Installationen bleiben für Entwicklungs-/Testzwecke und Notfallwiederherstellung relevant, wo Ausfallzeitrisiken tolerierbar sind, doch ihr Anteil nimmt weiter ab. Die strikte Einhaltung von NFPA 70 und der Uptime-Institute-Zertifizierung fügt Tier-4-Projekten vier bis sechs Wochen technischer Validierung hinzu, aber Betreiber akzeptieren den Aufpreis im Austausch für prüfungsreife Dokumentation. Da KI-Inferenz in regulierte Branchen einzieht, ist Tier 4 bereit, im Containerized Data Center Markt-Mix stärker zu gewichten.

Nach Rechenzentrum-Größe: Hyperscaler erweitern Standorte am Edge

Große Anlagen zwischen 929 m² und 9.290 m² lieferten im Jahr 2025 50,84 % des Marktanteils, wobei Colocation-Marken modulare Blöcke bevorzugten, um die Investitionsfreigabe mit der Verkaufsgeschwindigkeit abzustimmen. Hyperscale-Knoten sind mit einem CAGR von 18,57 % der am schnellsten wachsende Bereich, was die Bewegung der Cloud-Großanbieter widerspiegelt, Rechenleistung näher an Geräte zu verteilen, ohne vollwertige Campusse zu replizieren. Amazon Web Services beauftragte containerisierte Edge-Knoten in zwölf Metropolregionen, um Outposts-Kunden in Telekommunikationsvermittlungen und Kundenstandorten zu versorgen.

Kleine und mittelgroße Grundflächen sind weiterhin wichtig für Unternehmen, die hybride Cloud-Mandate navigieren, die On-Premises mit regionalem Edge kombinieren. Leistungsdichtesprünge auf 100 kW pro Rack erzwingen Neuarchitekturen und stimulieren die Anbieter-Forschung und -Entwicklung bei hocheffizienten Kühlpaketen. Diese Verschiebungen signalisieren weiteres Wachstum für den Containerized Data Center Markt, da die Dichtenanforderungen steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrum-Typ: Colocation dominiert, Hyperscaler beschleunigen

Colocation behielt im Jahr 2025 einen Anteil von 53,77 %, da Betreiber Krypto-Mining-Standorte in KI-fähige Kapazitäten umwidmeten und gestrandete Energie schneller monetarisierten, als Netzplaner Lasten umverteilen konnten. Crusoes Umrüstung von 84 MW aus 14 Mining-Farmen verdeutlichte, wie Container Energieinfrastruktur neu einsetzen können, die sonst ungenutzt bliebe. Hyperscaler, die mit einem CAGR von 18,72 % expandieren, integrieren 20-Fuß- oder 40-Fuß-Pods in Edge-Points-of-Presence, um eine Latenz von <10 ms für autonome Fahrzeuge und Echtzeit-Analysen zu erreichen.

Unternehmen nutzen modulare Einheiten zur Durchsetzung von Datensouveränität und Latenzkontrolle. Von Siemens betriebene Fabriken nutzten Edge-Computing vor Ort, um ungeplante Ausfallzeiten um 28 % zu reduzieren. Die strikte Einhaltung von DSGVO, HIPAA und PCI-DSS beeinflusst Designentscheidungen und drängt Anbieter dazu, Sicherheits- und Compliance-Rahmen innerhalb des Versandcontainers vorzuzertifizieren.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 40,93 % des Marktanteils, verankert durch Northern Virginia, wo containerisierte Module dabei helfen, mehrjährige Netzwarteschlangen zu umgehen und gleichzeitig bestehende Umspannwerke zu nutzen. Digital Realty brachte im Jahr 2025 18 MW über drei Campusse online, indem es Brownfield-Parzellen nutzte – ein Vorgehen, das sich nun auf Texas und Ohio ausweitet. Hyperscaler platzierten außerdem modulare Edge-Knoten in Toronto, Montreal und Mexiko-Stadt, um länderspezifische Datenschutzvorschriften einzuhalten, ohne Latenz zu opfern. Staatliche Anreize, einschließlich Umsatzsteuererstattungen auf IT-Ausrüstung, senken die effektiven Investitionskosten und stärken die regionale Führungsposition.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 18,91 % bis 2031. Singapurs Souveräne-KI-Initiative und Flächenknappheit veranlassten JTC, zwölf containerisierte Edge-Knoten in Industriegebieten zu beauftragen, wobei jeder zwei 20-Fuß-GPU-Pods mit Flüssigkühlung für die Qualitätskontrolle in der Halbleiterindustrie kombiniert. Indiens Tier-2-Städte wie Pune und Chennai sahen Yotta 12 MW modularer Kapazität für die inländische Cloud-Nachfrage einsetzen. Chinas Genehmigungsstopp in Tier-1-Städten lenkt Investitionen in Innenprovinzen um, die günstiges Land und erneuerbare Energie bieten und den Container-Einsatz beschleunigen. Australiens gemeinsame Nutzung von Pods mit Solar- und Windparks signalisiert einen Weg zu netzunabhängigem grünem Computing.

Europa beendete das Jahr 2025 mit einem globalen Anteil von etwa 28 %, da Deutschland, Frankreich und die Niederlande strenge Energierichtlinien und Flächenengpässe bewältigten. Frankfurts und Amsterdams Genehmigungsstopps lenkten Bereitstellungen in benachbarte Gemeinden, wo vorzonal ausgewiesene Industrieparzellen Plug-and-Play-Module willkommen heißen. Das Vereinigte Königreich konzentriert sich auf digitale Zwillinge für Smart Cities und fördert 20-Fuß-Pod-Bereitstellungen in Straßenschränken und Versorgungsleitungsrechten. Südamerika, der Nahe Osten und Afrika bleiben noch jung, aber vielversprechend: Brasiliens Datensouveränitätsgesetz, Saudi-Arabiens NEOM-Megaprojekt und Südafrikas unzuverlässiges Stromnetz öffnen gemeinsam Türen für netzunabhängige modulare Bauten, die durch erneuerbare Energien und Batterien betrieben werden. Die einheitliche Durchsetzung von IEC 61000 und lokalen Umweltnormen prägt die Containerdesignentscheidungen auf allen Kontinenten.

Wettbewerbslandschaft

Der Containerized Data Center Markt ist fragmentiert mit Akteuren wie Vertiv, Schneider Electric, Huawei und anderen. Marktführer differenzieren sich durch vertikale Integration, indem sie IT, Stromversorgung, Kühlung und Überwachung in schlüsselfertige Verträge bündeln, die Beschaffungszyklen verkürzen und das Risiko mehrerer Anbieter reduzieren. Schneiders EcoStruxure-Plattform veranschaulicht den Trend und bietet Werksabnahme, Fernüberwachung und prädiktive Analysen, die Inbetriebnahmefehler um 63 % reduzieren.

Chancen im Weißraum konzentrieren sich auf KI-Trainingscluster mit einer Rack-Leistung von über 100 kW. Vertiv, Stulz und Rittal wetteifern darum, tauchgekühlte Container zu kommerzialisieren, die solche Dichten im Sub-500-kW-Maßstab unterstützen können, und erzielen dabei Prämienmargen von Hyperscalern. Disruptoren wie Crusoe Energy wandeln gestrandete Krypto-Mining-Energie in modulare KI-Kapazität um – eine Arbitrage, die im Jahr 2025 84 MW Angebot hinzufügte. Partnerschaften mit Unternehmen für kleine modulare Reaktoren wie Oklo zielen darauf ab, Rechenzentren vollständig netzunabhängig zu betreiben und dabei Ausfallsicherheit zu liefern und Genehmigungsengpässe zu umgehen.

Regulatorische Zertifizierung hat sich als Wettbewerbsvorteil etabliert. Anbieter verfolgen nun routinemäßig Uptime-Institute-Tier-, ISO-50001-Energiemanagement- und IEC-62443-Cybersicherheitsvalidierungen, um sich für Unternehmens- und Regierungsausschreibungen zu qualifizieren. Diejenigen, die keine Drittpartei-Bescheinigungen vorlegen können, riskieren den Ausschluss, was die Bedeutung von Compliance-Engineering in Produkt-Roadmaps unterstreicht. Kontinuierliche Innovation und regionsspezifische Anpassung stellen sicher, dass der Containerized Data Center Markt dynamisch bleibt, wobei neue Marktteilnehmer Nischen besetzen können, auch wenn etablierte Anbieter skalieren.

Führende Unternehmen im Containerized Data Center Markt

Vertiv Holdings Co

Schneider Electric SE

Huawei Technologies Co Ltd

Dell Technologies Inc

Hewlett Packard Enterprise Co

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Schneider Electric lieferte fünfzig EcoStruxure Modular Data Center Einheiten in Nordamerika und Europa, die jeweils flüssiggekühlte Dichten von 30 kW pro Rack unterstützen.

- Januar 2026: Microsoft begann mit dem Pilotbetrieb von 60-Fuß-tauchgekühlten Containern auf seinem Campus in Arizona mit dem Ziel von 100 kW pro Rack.

- Dezember 2025: Oklo schloss die Inbetriebnahme seines Aurora-Mikroreaktors in Idaho ab, um ein containerisiertes Rechenzentrum für KI-Workloads zu versorgen.

- November 2025: Digital Realty aktivierte 18 MW containerisierter Kapazität in Northern Virginia unter Verwendung von zweiundvierzig 40-Fuß-Modulen.

Umfang des globalen Containerized Data Center Marktberichts

Ein Containerized Data Center wird primär als ein modulares Rechenzentrum definiert, das in einen Standard-Versandcontainer oder einen ähnlichen Containertyp integriert ist. Die Container werden dann mit allen notwendigen Komponenten eines Rechenzentrums ausgestattet, einschließlich Kühlung, Stromversorgung und Racks. Der Bericht behandelt die aufkommenden Trends im Containerized Data Center Markt, segmentiert nach Typ und Endnutzer in verschiedenen untersuchten Regionen.

Der Containerized Data Center Marktbericht ist segmentiert nach Containergröße (20-Fuß-ISO, 40-Fuß-ISO und größer als 40-Fuß-Sonderanfertigung), Komponentenmodul (IT-Modul, Stromversorgungsmodul, Kühlmodul sowie Überwachungs- und Verwaltungsmodul), Tier-Typ (Tier 1 und 2, Tier 3 sowie Tier 4), Rechenzentrum-Größe (kleines Rechenzentrum, mittleres Rechenzentrum, großes Rechenzentrum und Hyperscale-Rechenzentrum), Rechenzentrum-Typ (Colocation-Rechenzentrum, Hyperscaler-Rechenzentrum/CSPs sowie Unternehmens- und Edge-Rechenzentrum) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 20-Fuß-ISO |

| 40-Fuß-ISO |

| Größer als 40-Fuß-Sonderanfertigung |

| IT-Modul |

| Stromversorgungsmodul |

| Kühlmodul |

| Überwachungs- und Verwaltungsmodul |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Containergröße | 20-Fuß-ISO | ||

| 40-Fuß-ISO | |||

| Größer als 40-Fuß-Sonderanfertigung | |||

| Nach Komponentenmodul | IT-Modul | ||

| Stromversorgungsmodul | |||

| Kühlmodul | |||

| Überwachungs- und Verwaltungsmodul | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrum-Größe | Kleines Rechenzentrum | ||

| Mittleres Rechenzentrum | |||

| Großes Rechenzentrum | |||

| Hyperscale-Rechenzentrum | |||

| Nach Rechenzentrum-Typ | Colocation-Rechenzentrum | ||

| Hyperscaler-Rechenzentrum/CSPs | |||

| Unternehmens- und Edge-Rechenzentrum | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Containerized Data Center Markt voraussichtlich über 2026–2031 wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 17,99 % verzeichnen und von 20,19 Milliarden USD im Jahr 2026 auf 46,16 Milliarden USD bis 2031 wachsen.

Welche Region wird das höchste Wachstum bei containerisierten Bereitstellungen verzeichnen?

Der asiatisch-pazifische Raum führt mit einem erwarteten CAGR von 18,91 % bis 2031, angetrieben durch Souveräne-KI-Mandate, Telekommunikations-Edge-Ausbauten und Hyperscale-Expansion in Indien, Singapur und Japan.

Was treibt die Akzeptanz bei Hyperscalern an?

Hyperscale-Cloud-Anbieter integrieren Container an Edge-Points-of-Presence, um Latenz-Ziele von unter 10 ms zu erreichen und dabei lange Bauzeiten und Netzanschlussverzögerungen zu vermeiden.

Warum sind Stromversorgungsmodule das am schnellsten wachsende Komponentensegment?

Betreiber streben nach Netzunabhängigkeit und höherer Energieeffizienz, was die Nachfrage nach Stromversorgungsmodulen antreibt, die Batteriespeicher oder kleine modulare Reaktoren integrieren und mit einem CAGR von 18,35 % wachsen.

Wie verbessern Containerized Data Center die Energieeffizienz?

Fabrikmontierte Module erreichen PUE-Werte von bis zu 1,15, indem sie den Luftstrom optimieren und hocheffiziente Kühlung integrieren, was die Gesamtbetriebskosten über sieben Jahre um etwa 22 % gegenüber Altbauten senkt.

Was begrenzt eine breitere Bereitstellung in Altbeständen von Unternehmen?

Integrationshürden mit älteren Stromversorgungsketten und Gebäudemanagementsystemen sowie die Einhaltung von Datenschutzvorschriften können erhebliche Kosten und Zeit hinzufügen und die kurzfristige Unternehmenseinführung dämpfen.

Seite zuletzt aktualisiert am: