Marktgröße und Marktanteil für Container-Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.69 Milliarden US-Dollar |

| Marktgröße (2031) | 9.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.66% CAGR |

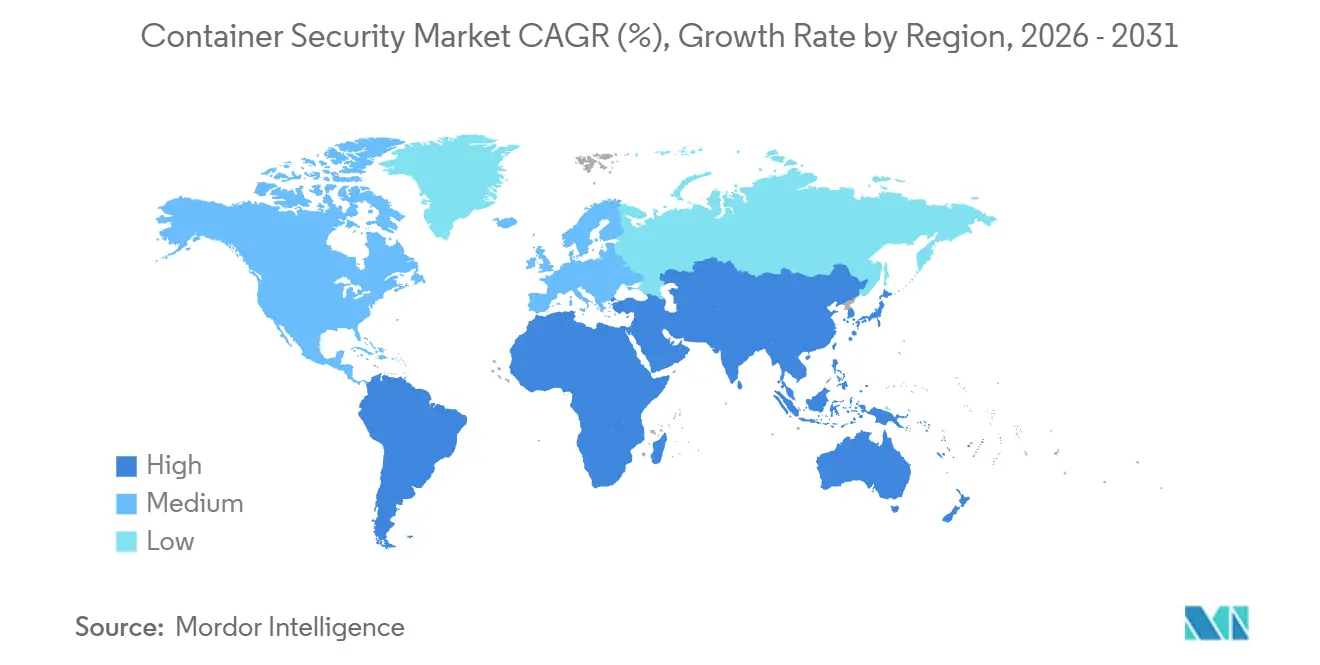

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

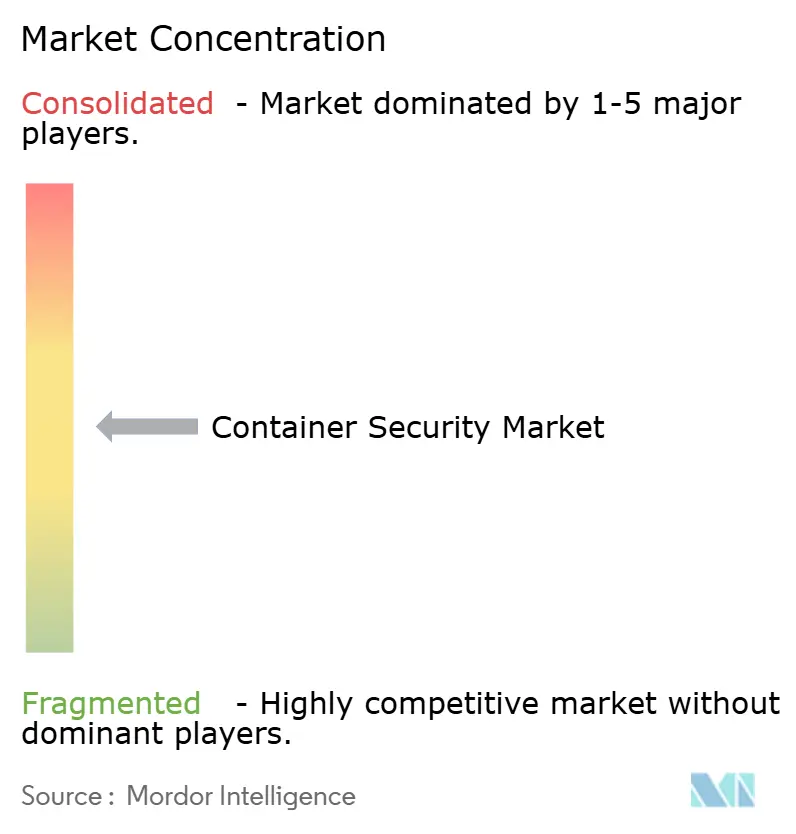

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Container-Sicherheit von Mordor Intelligence

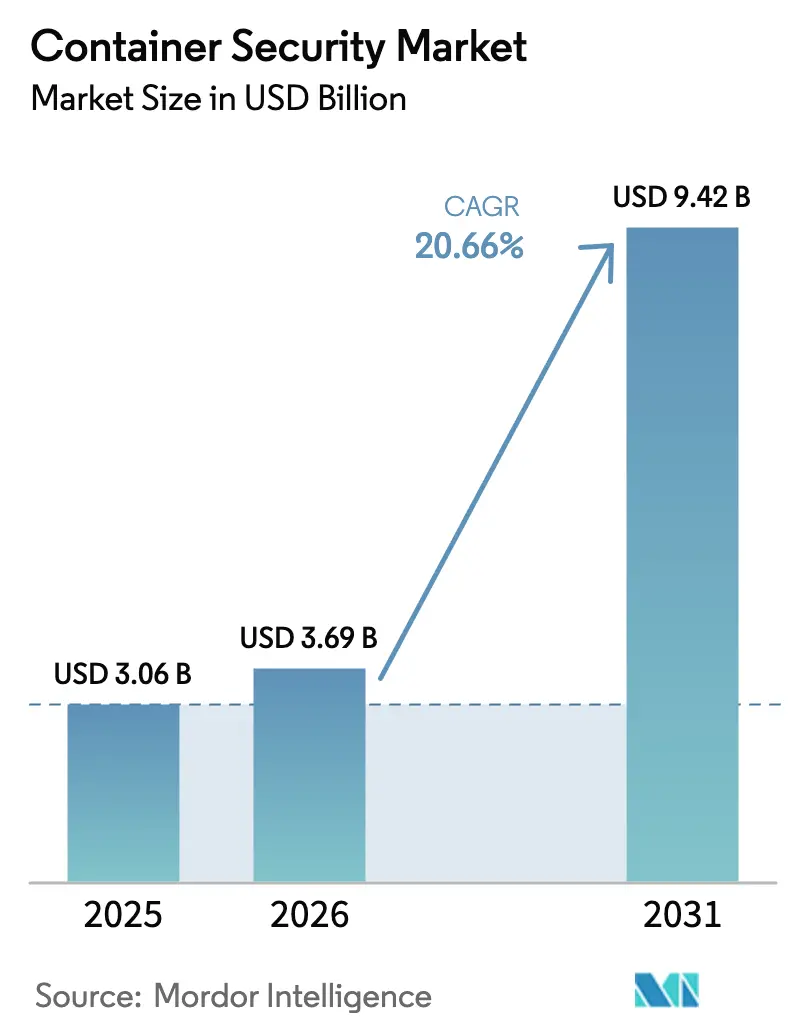

Die Marktgröße für Container-Sicherheit wurde im Jahr 2025 auf 3,06 Milliarden USD geschätzt und wird voraussichtlich von 3,69 Milliarden USD im Jahr 2026 auf 9,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 20,66 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch verbindliche Software-Stücklisten-Kontrollen in PCI-DSS 4.0, NIS2 und aufkommender SBOM-Gesetzgebung, den raschen Wechsel zu Microservices sowie einen stetigen Anstieg von Lieferketten-Exploits, die auf Container-Images abzielen, angetrieben. Anbieter integrieren Image-Scanning, Laufzeit-Telemetrie und Policy-as-Code in CI/CD-Workflows, um diesen Compliance- und Bedrohungsanforderungen gerecht zu werden. Nordamerika bleibt der größte regionale Käufer, da US-amerikanische Unternehmen aus dem Finanzdienstleistungs- und Gesundheitssektor jede Container-Ausführung für Prüfzwecke protokollieren müssen, während Asien-Pazifik aufgrund Chinas Souveränitäts-Cloud-Vorschriften und Indiens Rollout der digitalen öffentlichen Infrastruktur das stärkste Wachstum verzeichnet. Der Wettbewerb ist intensiv, da hyperscale Clouds nativen Schutz bündeln, was unabhängige Anbieter dazu veranlasst, sich auf agentenloses Scanning, eBPF-Laufzeitdaten und Richtlinienautomatisierung zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

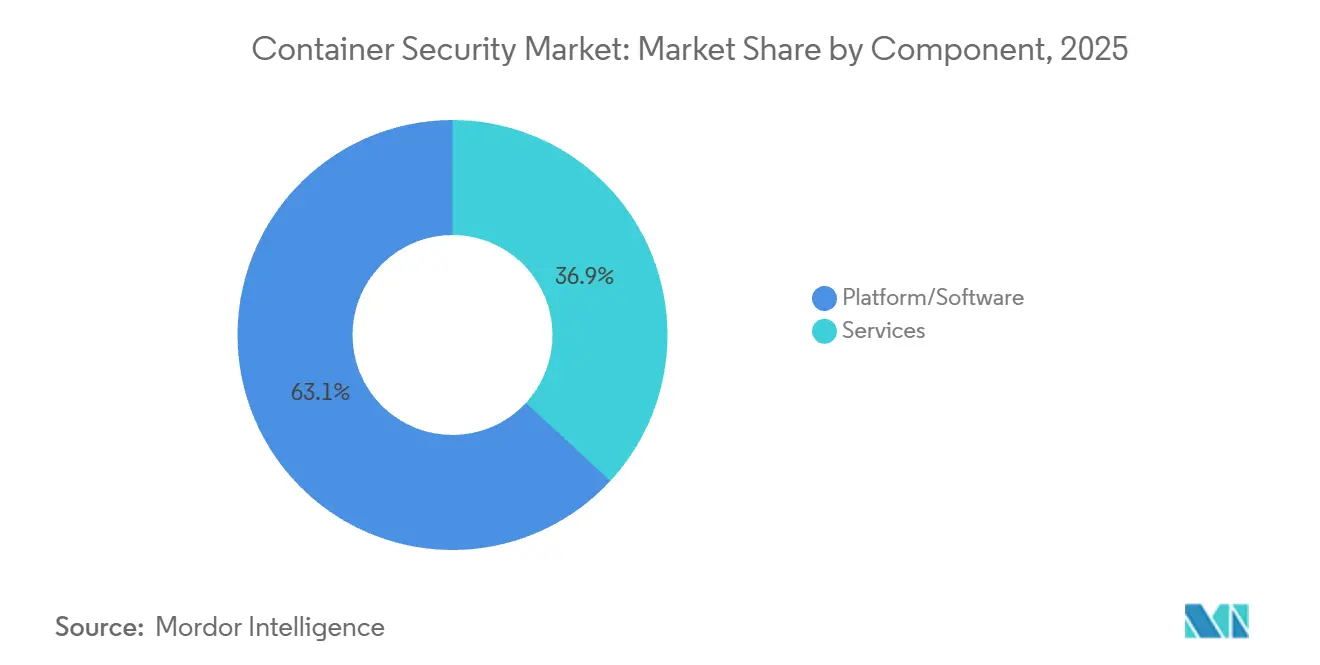

- Nach Komponente entfielen 63,13 % des Marktanteils für Container-Sicherheit im Jahr 2025 auf Plattformen und Software, während Dienstleistungen bis 2031 eine CAGR von 21,41 % verzeichnen sollen.

- Nach Unternehmensgröße trugen Großunternehmen 71,28 % des Umsatzes im Jahr 2025 bei; kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 22,93 % wachsen.

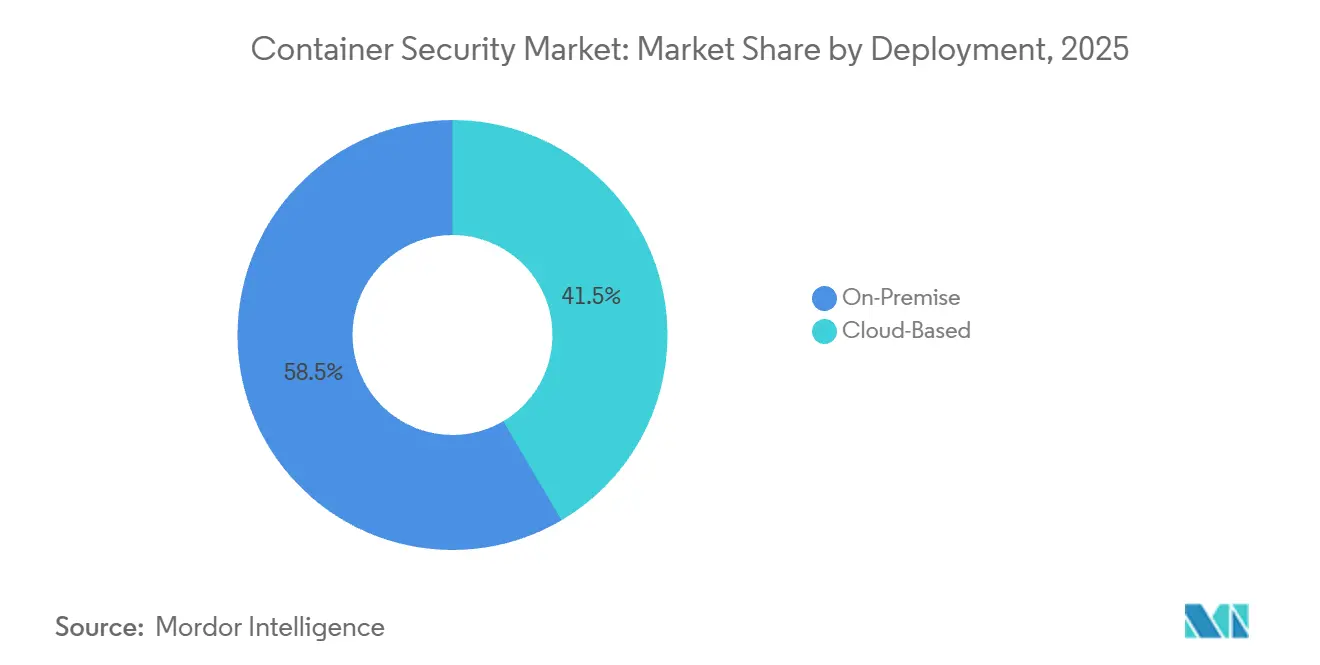

- Nach Bereitstellung hielten On-Premise-Umgebungen 58,47 % des Umsatzes im Jahr 2025, doch cloudbasierte Angebote sollen im Zeitraum 2026–2031 mit einer CAGR von 23,11 % wachsen.

- Nach Sicherheitskontrolle entfielen 46,72 % der Ausgaben im Jahr 2025 auf Image-Scanning, doch der Laufzeitschutz soll bis 2031 mit einer CAGR von 21,18 % steigen.

- Nach Endbenutzerbranche führte IT und Telekommunikation mit 29,81 % des Umsatzes im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit 23,76 % wachsen werden.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 42,42 % im Jahr 2025, während Asien-Pazifik mit einer CAGR von 22,64 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Container-Sicherheit

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von hybriden und Multi-Cloud-Container-Workloads | +4.20% | Weltweit, mit Asien-Pazifik als führender Region | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu Microservices und DevSecOps-Pipelines | +3.80% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Sicherheitsvorschriften (z. B. PCI-DSS 4.0, NIS2, SBOM) | +3.10% | EU-getrieben, global, US-Finanzsektor | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit von Lieferkettenangriffen auf Container-Images | +2.90% | Weltweit, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Edge- und 5G-Container-Laufzeitumgebungen | +2.70% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Innovationen bei der Container-Isolierung auf Hardware-Ebene | +1.80% | Technologiezentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von hybriden und Multi-Cloud-Container-Workloads

Achtzig Prozent der Unternehmen betreiben Workloads über zwei oder mehr Public Clouds, was das Identitätsmanagement fragmentiert und das Fehlkonfigurationsrisiko vervielfacht. Sicherheitsteams suchen nach Kubernetes-Posture-Management-Tools, die AWS-, Azure- und Google-Richtlinien in einem einzigen Dashboard normalisieren. NIS2 verlangt Lieferkettenbewertungen für kritische Infrastrukturen, sodass Multi-Cloud-Nutzer Herkunftsverfolgung und kryptografische Attestierung zu Container-Registries hinzufügen müssen. PCI-DSS 4.0 erweitert die Anforderungen zur kontinuierlichen Überwachung auf ephemere Container und verstärkt die Nachfrage nach Echtzeittransparenz in hybriden Umgebungen.[1]PCI Security Standards Council, "PCI-DSS 4.0 Anforderungen und Testverfahren," pcisecuritystandards.org Finanzinstitute und Zahlungsabwickler investieren daher stark in einheitliches Scanning und Laufzeitanalysen.

Rascher Wechsel zu Microservices und DevSecOps-Pipelines

GitHubs Advanced Security für Azure DevOps führte Secret-Scanning und Abhängigkeitsüberprüfung innerhalb von Pull Requests ein und verkürzte die Zeitspanne zwischen Code-Commit und Behebung. Teams müssen Richtlinien mithilfe von Open Policy Agent oder Admission-Webhooks kodifizieren, damit Entwickler Regeln reibungslos nutzen können. KI- und Machine-Learning-Container wuchsen im Jahresvergleich um das Fünffache und legten neue Inferenz-APIs offen, die Angreifer auf Datenexfiltration untersuchen. Die Laufzeit-Anomalieerkennung durch eBPF-Probes erstellt Baselines für Syscall-Verhalten und kennzeichnet Kryptomining oder Privilegienerweiterungen, doch die Abstimmung von Modellen zur Begrenzung von Fehlalarmen bleibt schwierig.

Verbindliche Sicherheitsvorschriften (PCI-DSS 4.0, NIS2, SBOM)

PCI-DSS 4.0 Anforderung 6.3.3 macht Software-Inventare obligatorisch und erzwingt damit effektiv die SBOM-Generierung für Zahlungs-Workloads. Dockers native SPDX- und CycloneDX-Ausgabe bettet Abhängigkeitsdaten zur Build-Zeit ein und erleichtert Audits. NIS2 erweitert die Verpflichtungen auf Cloud-Betreiber und zwingt Container-Plattform-Anbieter, sich bei der Orchestrierung von Edge-Workloads an ETSI EN 303 645 auszurichten. Binary Authorization in Google GKE erzwingt ausschließlich signierte Images, entspricht den NIST-Leitlinien und bietet europäischen Banken einen fertigen Attestierungspfad. Gesundheits- und Finanzorganisationen sind den höchsten Strafen bei Nichteinhaltung ausgesetzt, was eine beschleunigte Einführung vorantreibt.

Zunehmende Häufigkeit von Lieferkettenangriffen auf Container-Images

Drei kritische runc-Schwachstellen, die im November 2025 bekannt wurden, bewiesen, dass Container-Escapes nach wie vor jede Kubernetes-Distribution bedrohen. Angreifer vergiften zunehmend vorgelagerte Basis-Images und fügen Backdoors ein, denen Entwickler standardmäßig vertrauen. Amazon Inspector scannt Images nun beim Push-Vorgang und blockiert kritische CVEs vor der Bereitstellung. Microsoft Defender für Container korreliert Image-Schwachstellen mit Laufzeitaufrufen und priorisiert Patches für tatsächlich ausgeführte Pakete. Distroless-Images reduzieren die Angriffsfläche, erschweren jedoch das Debugging und zwingen Teams, Sicherheit und Betriebsfähigkeit abzuwägen.

Analyse der Hemmniswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Fachkräften für Container-Sicherheit in DevOps-Teams | -2.80% | Weltweit, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Betriebliche Komplexität von Multi-Cloud- und Multi-Cluster-Umgebungen | -2.10% | Unternehmensfokus, Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Alarmmüdigkeit und Überlastung durch Fehlalarme | -1.60% | Weltweit, betrifft Security Operations Center | Kurzfristig (≤ 2 Jahre) |

| Fortgeschrittene Container-Escape-Kill-Chains | -1.30% | Hochsicherheitsumgebungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fachkräften für Container-Sicherheit in DevOps-Teams

Die globale Lücke bei Cybersicherheitstalenten beläuft sich auf 4,8 Millionen, und Kubernetes-Expertise ist noch seltener.[2] ISC2, "Cybersecurity Workforce Study 2024," isc2.org DevOps-Ingenieure verfügen oft nicht über Bedrohungsmodellierungsfähigkeiten, und Analysten, die mit Pods nicht vertraut sind, haben Schwierigkeiten, Audit-Logs zu interpretieren. Verwaltete Kubernetes-Dienste betten nun gehärtete Standardeinstellungen ein, doch menschliches Urteilsvermögen bleibt für neuartige Angriffsketten unerlässlich. Schulungsprogramme können mit den vierteljährlichen Kubernetes-Releases nicht Schritt halten, was viele Unternehmen dazu zwingt, Überwachung und Forensik auszulagern.

Betriebliche Komplexität von Multi-Cloud- und Multi-Cluster-Umgebungen

Organisationen verwalten Dutzende von Clustern über AWS, Azure und Google Cloud, jeweils mit unterschiedlichen Ingress-, Netzwerk- und Secret-Frameworks. Red Hat Advanced Cluster Security zentralisiert Ansichten, benötigt jedoch benutzerdefinierte Konnektoren für jeden Anbieter.[3]Red Hat, "OpenShift Advanced Cluster Security Übersicht," redhat.com Fehlkonfigurationsscanner liefern Tausende von Warnmeldungen pro Cluster und überfordern Mitarbeiter, die echte Risiken von Rauschen trennen müssen. GitOps hilft dabei, den gewünschten Zustand zu kodifizieren, erfordert jedoch strikte Änderungsdisziplin. Service-Mesh-Overlays erschweren das Debugging zusätzlich, wenn gegenseitige TLS-Zertifikate oder Sidecar-Proxys fehlerhaft funktionieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen, da Unternehmen die Richtlinienoptimierung auslagern

Plattform- und Softwareangebote führten die Marktgröße für Container-Sicherheit mit 63,13 % des Umsatzes im Jahr 2025 an. Integrierte Suiten, die Image-Scanning, Admission Control und eBPF-Laufzeitüberwachung bieten, dominieren, da Käufer eine einzige Oberfläche für die Richtlinienerstellung und Compliance-Berichterstattung bevorzugen. Verwaltete Dienstleistungen sollen mit einer CAGR von 21,41 % wachsen und damit das Gesamtwachstum übertreffen, da Unternehmen Anbieter beauftragen, Regeln zu optimieren und Vorfälle rund um die Uhr zu triagieren. Professionelle Engagements konzentrieren sich auf Bedrohungsmodellierung und Least-Privilege-Richtliniengestaltung für Microservices. Dieser Auslagerungstrend unterstreicht den Mangel an internem Fachwissen und positioniert Dienstleister als strategische Partner bei der kontinuierlichen Sicherheitsverbesserung.

Aqua Security, Sysdig und Palo Alto Networks bündeln Beratung mit Produktabonnements, während Cloud-Anbieter Beratungsunterstützung in Premium-Tiers einbetten. Infolgedessen verlagert sich der Markt für Container-Sicherheit weiterhin von reinen Softwarelösungen hin zu hybriden Bereitstellungsmodellen, die Plattformen mit verwalteter Erkennung und Reaktion verbinden.

Nach Unternehmensgröße: KMU beschleunigen die Cloud-native Einführung

Großunternehmen repräsentierten 71,28 % der Ausgaben im Jahr 2025, da regulierte Branchen Hunderte von Clustern unterhalten, die Premium-Lösungen erfordern. Diese Käufer integrieren Container-Telemetrie mit SIEM und SOAR, um die Behebung zu beschleunigen. Kleine und mittlere Unternehmen bevorzugen dagegen leichtgewichtige Scanner und Cloud-native Richtlinien, die mit verwaltetem Kubernetes geliefert werden. Das Segment soll eine CAGR von 22,93 % erzielen, da Cloud-Anbieter standardmäßigen Schutz einbetten, Fähigkeitslücken schließen und Einstiegshürden senken.

KMU nutzen agentenloses Scanning von Anbietern wie Wiz und verankern die Sicherheit direkt in CI-Pipelines ohne dediziertes Personal. Community-Projekte wie Falco bieten Startups grundlegenden Laufzeitschutz ohne Lizenzkosten und ermöglichen es knappen Budgets, das Wachstum zu finanzieren. Die Demokratisierung der Funktionalität erweitert den Kundenstamm der Container-Sicherheitsbranche und diversifiziert die Einnahmen weg von ausschließlich großen Käufern.

Nach Sicherheitskontrolle: Laufzeitschutz steigt, während statische Scans stagnieren

Statisches Image-Scanning hatte 46,72 % des Umsatzes im Jahr 2025, doch Kunden erkennen zunehmend, dass nur 6 % der Registry-Schwachstellen zur Laufzeit auftreten. Laufzeitschutz und Anomalieerkennung sollen mit einer CAGR von 21,18 % wachsen. eBPF-Agenten erfassen granulare Syscall- und Netzwerkdaten, erstellen Verhaltensbaselines, die Kryptomining, Datenexfiltration oder unbefugte Privilegienerweiterungen aufdecken.

Der integrierte Ansatz kombiniert Admission Controller, die riskante Images blockieren, mit Laufzeit-Engines, die Live-Workloads überwachen und Erkenntnisse korrelieren, um Patches zu priorisieren, die wirklich wichtig sind. Diese Konvergenz hilft Sicherheitsteams, das Warnvolumen zu reduzieren und sich auf aktive Bedrohungen zu konzentrieren, was Laufzeitanalysen als nächsten Wachstumsvektor stärkt.

Nach Bereitstellung: Cloud gewinnt trotz On-Premise-Beharrungsvermögen

On-Premise-Cluster hielten 58,47 % des Umsatzes im Jahr 2025, da Verteidigungs-, Nachrichten- und Betreiber kritischer Infrastrukturen luftgespaltene Umgebungen für die Datensouveränität aufrechterhalten. Die Marktgröße für Container-Sicherheit in diesen Sektoren ist stabil, wächst jedoch langsam. Cloud-Bereitstellungen sollen mit einer CAGR von 23,11 % steigen, da hybride Architekturen zum Mainstream werden. Isolierung auf Hardware-Ebene, agentenloses Posture Management und einheitliche Dashboards reduzieren historische Einwände gegen die Sicherheit in der Public Cloud.

Chips für vertrauliches Computing unterstützen nun viele regulierte Workloads, während zentralisiertes Scanning Erkenntnisse über EKS, AKS und GKE hinweg normalisiert. Edge-Szenarien führen Micro-Kubernetes auf Geräten ein und veranlassen Anbieter, leichte Kollektoren und Offline-Richtliniendurchsetzung anzubieten, um den Schutz bei Verbindungsunterbrechungen aufrechtzuerhalten.

Nach Endbenutzerbranche: Gesundheitswesen wächst stark durch HIPAA-Cloud-Migration

IT- und Telekommunikationsbetreiber führten die Ausgaben mit 29,81 % des Umsatzes im Jahr 2025 an, da containerisierte 5G-Kerne und Netzwerkfunktionen latenzarme Sicherheit erfordern. Das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einer CAGR von 23,76 % wachsen, da HIPAA-Leitlinien Cloud-Anbieter nun als Geschäftspartner einstufen und Verschlüsselung, detaillierte Audit-Logs und SBOMs für medizinische Daten vorschreiben. Banken und Zahlungsabwickler bleiben starke Käufer aufgrund der Anforderungen zur kontinuierlichen Überwachung gemäß PCI-DSS 4.0, während der Einzelhandel Kubernetes für saisonale Skalierbarkeit einsetzt und auf Laufzeitschutz zur Erkennung von Credential-Stuffing-Angriffen setzt.

Industrielle Hersteller verlagern Betriebstechnologie-Workloads auf Edge-Kubernetes, verbinden IT- und OT-Bereiche und schaffen Nachfrage nach Sicherheit, die Echtzeitanforderungen respektiert und dennoch jedes Paket für die Forensik protokolliert.

Geografische Analyse

Nordamerika erzielte 42,42 % des Umsatzes im Jahr 2025 dank strenger HIPAA-, PCI-DSS- und SOC 2-Vorschriften, die Unternehmen dazu zwingen, Kontrollen für den Markt für Container-Sicherheit in jeder DevSecOps-Phase einzusetzen. US-amerikanische Hyperscaler beschleunigen die Einführung durch die Bündelung nativer Funktionen, während Kanadas Banken Posture Management implementieren, um den Cyber-Leitlinien der OSFI zu entsprechen. Mexikos Hersteller, gestärkt durch Nearshoring, setzen containerisierte Anwendungen ein und übernehmen Sicherheits-Scanning zum Schutz von Lieferketten.

Asien-Pazifik soll bis 2031 mit 22,64 % wachsen. Chinas Souveränitäts-Cloud-Direktiven erfordern inländische Stacks und treiben die Nachfrage nach lokalen Sicherheitsplattformen an, die Kubernetes-Einstellungen an nationale Standards anpassen. Indiens digitale öffentliche Infrastruktur containerisiert Bürgerdienste und führt eine Skalierung ein, die automatisierte Laufzeittransparenz erfordert. Japans Fabriken und Südkoreas Telekommunikationsunternehmen nutzen Edge-Kubernetes für IoT und 5G und verlassen sich auf leichtgewichtige eBPF-Telemetrie zum Schutz latenzsensibler Datenströme. Australiens Regulierungsbehörden haben Cloud-Risikoleitlinien herausgegeben und Banken dazu veranlasst, Kubernetes-Posture-Management einzuführen.

Europa profitiert von NIS2, das im Oktober 2024 in Kraft trat und die Anforderungen auf jeden Managed-Service-Anbieter in 27 Mitgliedstaaten ausweitet. Die BaFin-Vorschriften in Deutschland und der britische Rahmen für operative Resilienz erstrecken sich auf Container und treiben Plattforminvestitionen an. Frankreichs Gesundheitsdatenvorschriften verlangen kryptografische Attestierung, bevor Container auf Patientendaten zugreifen. Südeuropa erlebt einen Aufschwung, da Telekommunikationsunternehmen containerisiertes 5G mit auf Durchsatz abgestimmtem Laufzeitschutz einsetzen.

Der Nahe Osten beschleunigt sich unter Saudi-Arabiens Vision 2030 und den digitalen Mandaten der Vereinigten Arabischen Emirate und drängt Regierungs- und staatliche Einrichtungen auf Cloud-native Plattformen, die robuste Sicherheit benötigen. Die türkischen Finanzaufsichtsbehörden entwickeln Cloud-Rahmenwerke, die die Einführung von Container-Sicherheit fördern. Afrika befindet sich noch in einem frühen Stadium; südafrikanische Banken erproben Laufzeitanalysen, nigerianische Fintechs nutzen agentenlose Scanner, und Ägypten digitalisiert Dienste, obwohl Qualifikationslücken das Tempo verlangsamen. Südamerika wächst, da Brasiliens Banken Kubernetes für Zahlungen einsetzen, aber Währungsvolatilität dämpft große Vorabinvestitionen.

Wettbewerbslandschaft

Der Markt für Container-Sicherheit weist eine moderate Konzentration auf. Hyperscaler AWS, Microsoft und Google bündeln Inspektion, Admission Control und Laufzeitwarnungen mit ihren verwalteten Kubernetes-Angeboten und setzen reine Softwareanbieter beim Preis unter Druck. Unabhängige Anbieter antworten mit agentenloser Erkennung, tiefgreifenden eBPF-Analysen und Policy-as-Code. Palo Alto Networks bietet Prisma Cloud an, um Container, Serverless und CSPM in einer Konsole zu vereinen, während Aqua und Sysdig DevOps-Teams mit API-first-Designs ansprechen.

Akquisitionen konzentrieren sich auf SBOM-Erstellung, Admission-Controller-Engines und Laufzeitanalysen, um einheitliche End-to-End-Stacks bereitzustellen. Open-Source-Projekte wie Falco, Open Policy Agent und Sigstore bieten Bausteine, die Anbieter mit Enterprise-Support bündeln.

Edge Computing schafft neuen Weißraum, in dem leichtgewichtige Kollektoren und Offline-Durchsetzung zu Differenzierungsmerkmalen werden. Platform-Engineering-Teams erwarten Self-Service-Sicherheit, sodass Anbieter die GitOps-Integration gegenüber traditionellen grafischen Benutzeroberflächen priorisieren.

Marktführer in der Container-Sicherheitsbranche

Google Cloud Security

Red Hat, Inc.(IBM Corporation)

Trend Micro Incorporated

Qualys, Inc.

Rapid7, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Google Cloud ermöglichte es dem Security Command Center, Echtzeit-Container-Escape-Warnungen in GKE-Autopilot-Cluster einzuspeisen und damit den verwalteten Laufzeitschutz zu stärken.

- November 2025: Drei kritische runc-Schwachstellen (CVE-2025-31133, CVE-2025-52565, CVE-2025-52881) erzwangen Notfall-Patches für Docker, containerd und CRI-O.

- Oktober 2025: Microsoft Defender für Container begann mit der Aufnahme von Telemetrie aus AWS EKS und Google GKE und fügte den Azure-first-Analysen einen Multi-Cloud-Kontext hinzu.

- September 2025: Palo Alto Networks verknüpfte Prisma Cloud mit GitHub Advanced Security, damit Entwickler anfällige Images während Pull Requests blockieren können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Container-Sicherheit als Einnahmen aus Softwareplattformen und zugehörigen Support-Services, die Container-Images scannen, Laufzeitschutz durchsetzen, Schwachstellen verwalten und die Einhaltung von Richtlinien über Kubernetes, Docker und andere containerisierte Workloads hinweg sicherstellen, die in öffentlichen Clouds, privaten Clouds oder On-Premise-Clustern betrieben werden. Laut den Analysten von Mordor Intelligence bezieht sich der Referenzrahmen auf die Ausgaben der Endnutzer, nicht auf Buchungen der Anbieter oder Gerätezahlen.

Ausschlüsse aus dem Geltungsbereich: Härtungstools für Host-Betriebssysteme und Firewalls, die keine Telemetrie auf Container-Ebene bereitstellen, liegen außerhalb des modellierten Marktes.

Segmentierungsübersicht

- Nach Komponente

- Plattform / Software

- Dienstleistungen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Sicherheitskontrolle

- Image-Scanning und Schwachstellenmanagement

- Laufzeitschutz und Anomalieerkennung

- Compliance- und Konfigurationsmanagement

- Nach Bereitstellung

- Cloudbasiert

- On-Premise

- Nach Endbenutzerbranche

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Industrie und Fertigung

- Weitere Endbenutzerbranche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten CISOs, DevSecOps-Architekten und Anbieter verwalteter Sicherheitsdienstleistungen in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche konzentrierten sich auf Schutzbudgets pro Container-Host, die erwartete Verlagerung vom Image-Scanning zur Laufzeitverteidigung sowie typische Erneuerungszyklen. Die Antworten validierten sekundäre Annahmen und klärten regionale Rabattstrukturen, die durch reine Schreibtischarbeit nicht ermittelt werden können.

Desk Research

Wir haben Basissignale aus offenen Datensätzen zusammengestellt, darunter die National Vulnerability Database des NIST, die jährliche Cloud Native-Umfrage der CNCF, Liefertrends aus IDC's Cloud-System-Tracker sowie regionale Cloud-Ausgabenstatistiken der International Telecommunication Union. Unternehmens-10-Ks, Investorenpräsentationen und Sicherheitshinweise wurden gesichtet, um durchschnittliche Verkaufspreise und Adoptionszyklen zu benchmarken. Premium-Feeds von Dow Jones Factiva und D&B Hoovers lieferten zusätzlichen Kontext zu Finanzierungsrunden und M&A-Aktivitäten, die die Anbieterkapazität beeinflussen. Diese Quellen veranschaulichen die gesichtete Literatur, ohne sie zu erschöpfen; zahlreiche weitere Publikationen flossen in die Datenbereinigung, Querprüfungen und Lückenfüllung ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit dem globalen Container-Workload-Pool, der aus Hyperscale-Nutzungsstatistiken und CI/CD-Pipeline-Volumina rekonstruiert wird; diese werden anschließend mit dem verifizierten Sicherheitsaufwand pro Workload-Tier multipliziert, um den Basiswert abzuleiten. Anbieter-Rollups, Stichproben von Plattformpreisen und Channel-Checks liefern Bottom-up-Leitplanken, die das Gesamtergebnis innerhalb eines definierten Bandes abstimmen. Wesentliche Modelltreiber umfassen: (1) Anteil der in Containern bereitgestellten Cloud-Workloads, (2) durchschnittliche Container-Image-Pulls pro Monat, (3) veröffentlichte CVE-Wachstumsrate, (4) Häufigkeit von Compliance-Audits in regulierten Sektoren sowie (5) regionale Cloud-Investitionsausgaben. Eine multivariate Regression, ergänzt durch Szenarioanalysen für aggressive und konservative Adoptionspfade, projiziert die Einnahmen über den Prognosezeitraum; Anomalien lösen erneute Berechnungen aus, bevor Werte festgeschrieben werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, Abweichungskontrollen gegenüber offengelegten Anbietererlösen sowie statistische Ausreißertests. Wir aktualisieren alle zwölf Monate, mit Zwischenaktualisierungen, wenn erhebliche Finanzierungsrunden, Zero-Day-Exploits oder regulatorische Vorgaben die Annahmen wesentlich beeinflussen.

Warum Mordors Container-Security-Baseline verlässlich ist

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Workload-Zählungen anwenden, angrenzende Segmente bündeln oder weniger häufig aktualisieren. Indem Mordor auf die Ausgaben der Endnutzer fokussiert und Makroindikatoren mit praxisnaher Preisfindung in Einklang bringt, liefert Mordor einen nachvollziehbaren, ausgewogenen Referenzpunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,05 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,35 Mrd. (2024) | Global Consultancy A | Schließt professionelle Dienstleistungen aus und verwendet ältere Wechselkurse |

| USD 2,43 Mrd. (2024) | Industry Research Firm B | Bündelt Kubernetes-Plattformlizenzierung, begrenzte Primärvalidierung |

| USD 2,40 Mrd. (2024) | Digital Insights Journal C | Stützt sich ausschließlich auf Anbieterumfragen und lässt Ausgaben im asiatisch-pazifischen Raum außer Acht |

Der Vergleich zeigt, dass die Breite des Geltungsbereichs, der Aktualisierungsrhythmus und die Quellenvielfalt die beobachtbaren Lücken verursachen. Mordors disziplinierte Kombination aus öffentlichen Signalen und Praktiker-Einblicken bietet daher den zuverlässigsten Ausgangspunkt für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für Container-Sicherheit bis 2031?

Der Markt für Container-Sicherheit soll von 2026 bis 2031 mit einer CAGR von 20,66 % wachsen.

Welche Komponentenkategorie wird voraussichtlich am schnellsten wachsen?

Dienstleistungen sollen mit einer CAGR von 21,41 % wachsen, da Organisationen die Richtlinienoptimierung und Incident Response auslagern.

Warum gewinnt der Laufzeitschutz gegenüber dem statischen Image-Scanning an Bedeutung?

Weniger als 6 % der Registry-Schwachstellen werden zur Laufzeit ausgenutzt, sodass Teams die Verhaltensüberwachung priorisieren, um Live-Angriffe zu erkennen.

Welche Region wird bis 2031 das stärkste Wachstum verzeichnen?

Asien-Pazifik soll mit einer CAGR von 22,64 % führen, angetrieben durch Souveränitäts-Cloud- und Programme für öffentliche Infrastrukturen.

Wie wirken sich die PCI-DSS 4.0-Vorschriften auf die Ausgaben für Container-Sicherheit aus?

Anforderung 6.3.3 schreibt SBOMs und kontinuierliche Überwachung vor und veranlasst Finanzinstitute, durchgängige Kontrollen für Container-Sicherheit einzuführen.

Welche Technologien ermöglichen eine sichere Container-Bereitstellung in Public Clouds?

Funktionen für vertrauliches Computing wie Intel TDX, AMD SEV-SNP und AWS Nitro Enclaves verschlüsseln den Arbeitsspeicher zum Schutz vor Hypervisor-Kompromittierung.

Seite zuletzt aktualisiert am: