DNA-Microarray-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 4.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

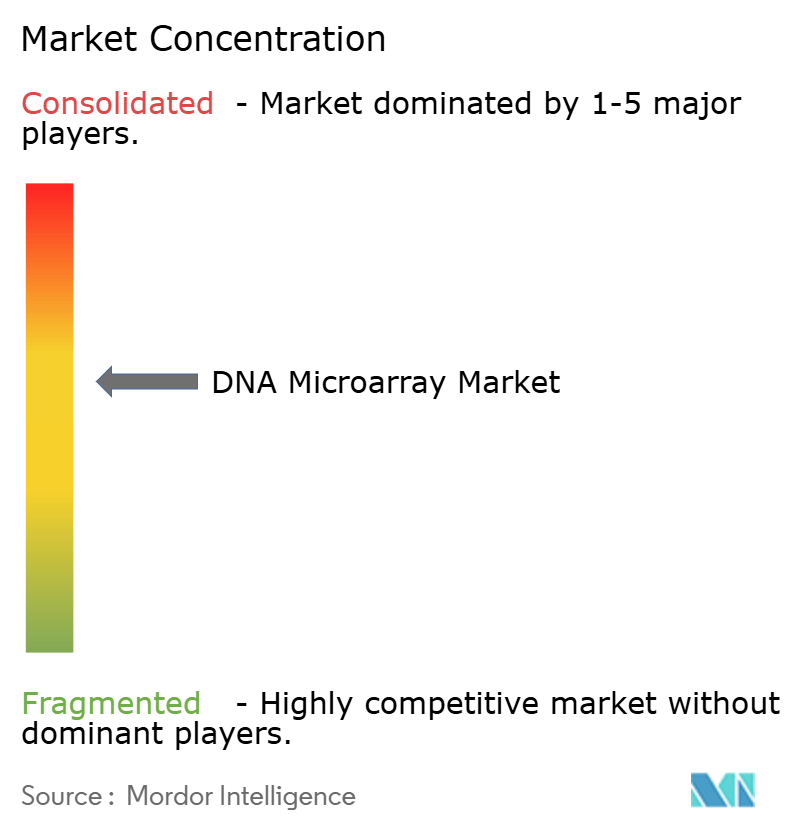

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DNA-Microarray-Marktanalyse von Mordor Intelligence

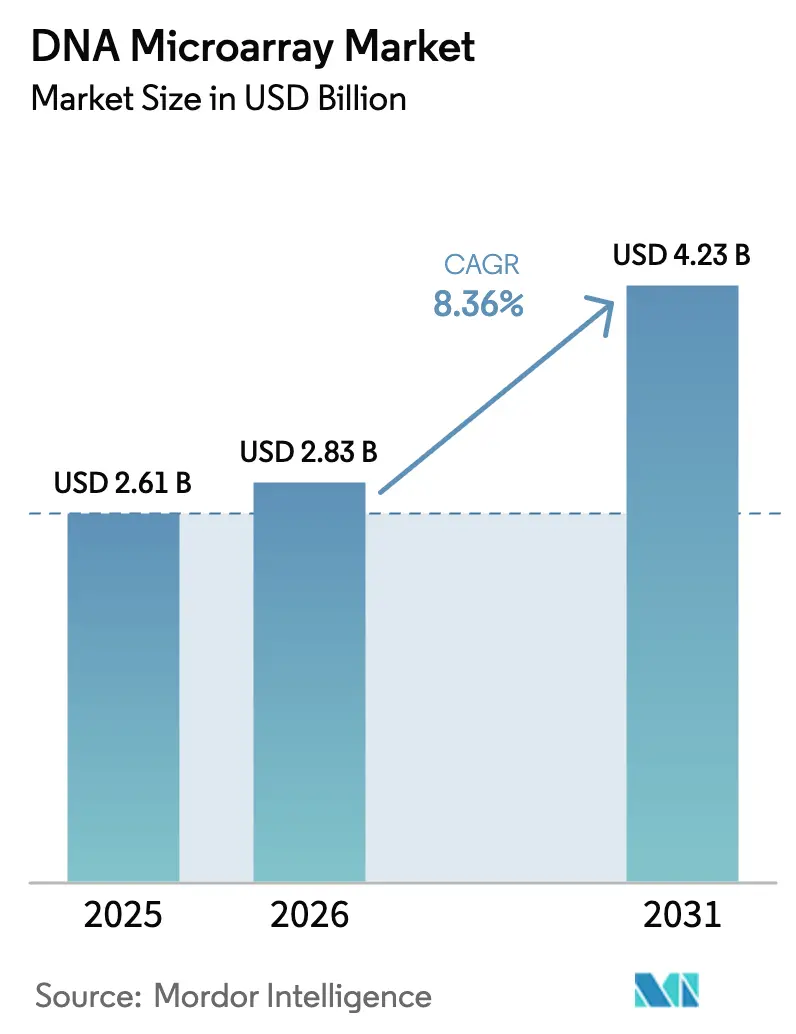

Die Größe des DNA-Microarray-Marktes wurde im Jahr 2025 auf USD 2,61 Milliarden geschätzt und soll von USD 2,83 Milliarden im Jahr 2026 auf USD 4,23 Milliarden bis 2031 wachsen, bei einer CAGR von 8,36 % während des Prognosezeitraums (2026–2031). Kosteneffizientes gezieltes Profiling, einfachere regulatorische Wege und neue räumliche Transkriptomik-Workflows verankern die Relevanz des DNA-Microarray-Marktes weiterhin, auch wenn die Preise für Next-Generation-Sequenzierung (NGS) sinken.[1]Mohan Yourick et al., „Ein aktualisierter Vergleich von Microarray und RNA-seq für transkriptomische Konzentrations-Wirkungs-Studien,” BMC Genomics, biomedcentral.com Oligonukleotid-Arrays halten fast die Hälfte der aktuellen Umsätze, Zulassungen von Begleitdiagnostika stärken die klinische Akzeptanz, und integrierte Softwaredienstleistungen gewinnen an Dynamik. Etablierte Erstattungsstrukturen in Nordamerika und steigende Forschungsausgaben im asiatisch-pazifischen Raum stützen die Nachfrage, während die Konsolidierung unter führenden Anbietern die Expansion in Multiomics-Strategien finanziert.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Oligonukleotid-Arrays im Jahr 2025 mit einem Umsatzanteil von 46,62 %, während andere Typen (BAC- & SNP-Arrays) bis 2031 voraussichtlich mit einer CAGR von 11,62 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 51,05 % des DNA-Microarray-Marktanteils auf die Genexpressionsanalyse; für die Epigenetik wird bis 2031 eine CAGR von 12,15 % prognostiziert.

- Nach Komponente entfielen im Jahr 2025 42,74 % der DNA-Microarray-Marktgröße auf Instrumente, während Dienstleistungen & Bioinformatik-Software mit einer CAGR von 12,33 % bis 2031 wachsen.

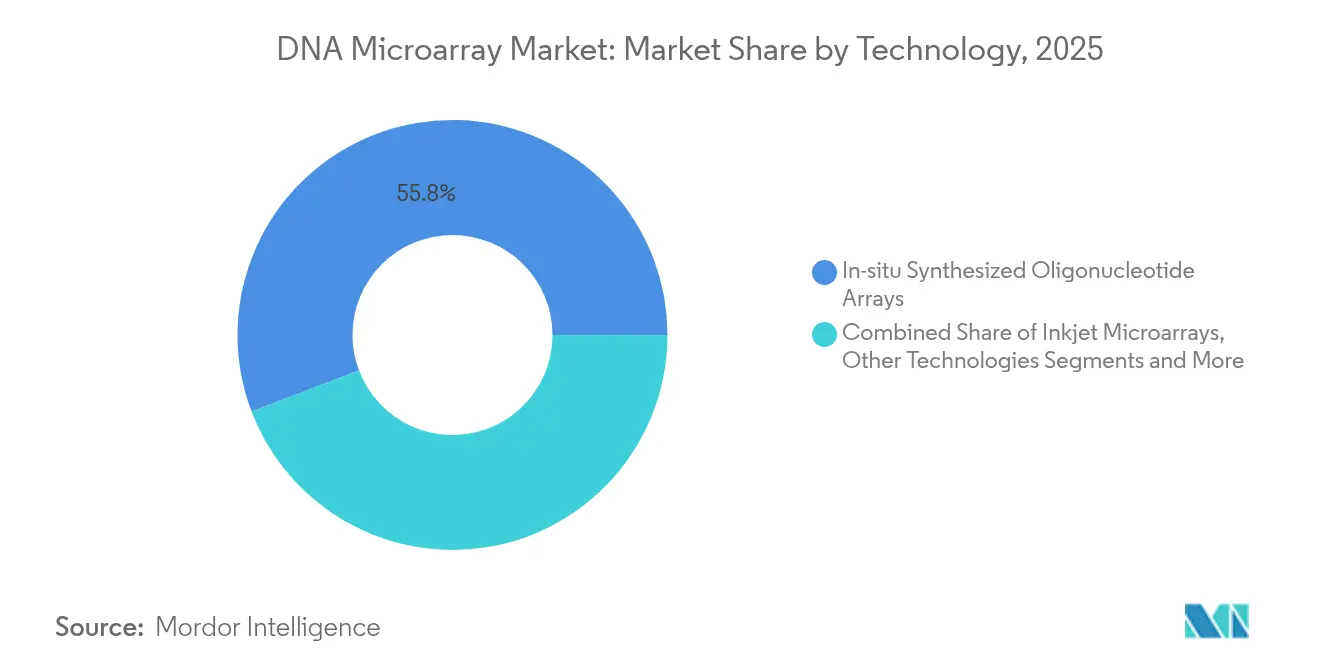

- Nach Technologie hielten In-situ-synthetisierte Arrays im Jahr 2025 einen Umsatzanteil von 55,78 %, während andere Technologien bis 2031 voraussichtlich eine CAGR von 11,3 % erzielen werden.

- Nach Endnutzer entfielen im Jahr 2025 50,62 % des Anteils auf akademische & staatliche Forschungseinrichtungen; Krankenhäuser & Diagnosezentren verzeichnen während des Prognosezeitraums eine CAGR von 10,24 %.

- Nach Geografie trug Nordamerika im Jahr 2025 38,84 % der Umsätze bei, während der asiatisch-pazifische Raum mit einer CAGR von 10,7 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale DNA-Microarray-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an personalisierter Medizin angesichts der hohen Belastung durch genetische Erkrankungen & Krebs | +1.2% | Global, frühe Gewinne in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Steigende Volumina der medizinischen Forschungsfinanzierung | +0.8% | Global, konzentriert in APAC & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz von Microarray-basierten Begleitdiagnostika in onkologischen Pipelines | +1.5% | Nordamerika & EU als Kern, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Entstehung räumlicher Transkriptomik mit Integration von Microarray-Chips | +0.9% | Global, frühe Akzeptanz in Forschungszentren | Langfristig (≥ 4 Jahre) |

| Wachstum der landwirtschaftlichen Genomik mit kostengünstigen kulturspezifischen Arrays | +0.7% | APAC als Kern, Expansion nach Südamerika & Afrika | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Point-of-Care- Microarray-Geräte für Infektionskrankheits-Panels | +0.6% | Global, Priorität in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an personalisierter Medizin angesichts der hohen Belastung durch genetische Erkrankungen & Krebs

Die FDA-Zulassung von FoundationOne CDx für PIK3CA-, AKT1- und PTEN-Veränderungen bei Brustkrebs verdeutlicht, wie Microarrays Klinikern helfen, Tumore für Präzisionstherapien zu priorisieren.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „FoundationOne CDx – P170019/S048,” fda.gov Etwa 70 % der Hormonrezeptor-positiven, HER2-negativen Brustkrebserkrankungen weisen PIK3CA-Mutationen auf, was eine beträchtliche testbare Population schafft. Krankenhäuser verknüpfen elektronische Gesundheitsakten mit Microarray-Ergebnissen, um die Risikostratifizierung zu verfeinern. Labore bevorzugen Arrays weiterhin, wenn die NGS-Tiefe lokale Budgets übersteigt. Da onkologische Pipelines breiter werden, belohnen Kostenträger schnelle, weniger komplexe Assays, die in bestehende Laborabläufe passen.

Steigende Volumina der medizinischen Forschungsfinanzierung

Nationale Fördereinrichtungen und private Stiftungen erhöhen ihre Budgets für genomische Infrastruktur, angetrieben durch Erkenntnisse aus jüngsten Virusausbrüchen. Die myeloMATCH-Studie des Nationalen Krebsinstituts kombiniert breites genomisches Profiling mit gezielter Therapieauswahl und stärkt die Nachfrage nach skalierbaren Plattformen. Universitäten kombinieren Microarray-Vorscreenings mit fokussierter NGS, um Kosten zu managen, ohne auf Abdeckung zu verzichten. Dieser hybride Ansatz verlängert die Lebensdauer von Instrumenten und steigert die Serviceumsätze, was dem DNA-Microarray-Markt direkt zugute kommt.

Zunehmende Akzeptanz von Microarray-basierten Begleitdiagnostika in onkologischen Pipelines

Strenge Biomarker-Kennzeichnungsvorschriften treiben Arzneimittelentwickler zu etablierten Array-Systemen, die bereits Klasse-III- oder Klasse-IV-Zulassungen besitzen. Agilents Partnerschaft mit Incyte nutzt das FDA-zugelassene GeneChip System 3000Dx, um regulatorische Zeitpläne um Monate zu verkürzen. Illuminas TruSight Oncology Comprehensive Assay, das als pan-tumorales Begleitdiagnostikum zugelassen ist, unterstreicht, wie Arrays für breite Variantenpanels vorscreenen können, bevor eine tiefere Sequenzierung erfolgt. Pharmaunternehmen integrieren solche Screenings in Phase-II-Studien, um Patienten schnell zu stratifizieren.

Entstehung räumlicher Transkriptomik mit Integration von Microarray-Chips

Räumliche Transkriptomik-Tools wie FISHnCHIPs liefern eine 2–20-fach höhere Sensitivität als konventionelle FISH, während die Gewebearchitektur erhalten bleibt. Die Microarray Integrated Spatial Transcriptomics-Plattform senkt die Kosten pro Probe auf USD 875, etwa ein Viertel älterer Methoden.[3]Fei Chen, „Hochsensitive räumliche Transkriptomik mit FISHnCHIPs,” Nature Communications, nature.com Die computergestützte Array-Rekonstruktion eliminiert zudem Bildgebungsschritte und behält dennoch die Einzelzellauflösung bei. Diese Fortschritte positionieren Microarrays im Zentrum der Pathologie der nächsten Generation, insbesondere dort, wo Krankenhäuser einen wirtschaftlichen Einstieg in die räumliche Omics suchen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten & Wettbewerb durch NGS-, qPCR- & CRISPR-Screening-Plattformen | -2.1% | Global, insbesondere in Hocheinkommensländern | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für Array-basierte Diagnostika | -1.8% | Nordamerika & EU als Kern, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen, die den klinischen genomischen Datenaustausch einschränken | -1.2% | EU als Kern, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette für Spezialreagenzien & Substrate | -0.9% | Global, akute Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten & Wettbewerb durch NGS-, qPCR- & CRISPR-Screening-Plattformen

Die Kosten für die Sequenzierung eines Genoms sanken von USD 1 Million im Jahr 2007 auf etwa USD 600 im Jahr 2025, was den Array-Preisen Druck bereitet. RNA-seq erkennt mehr neuartige Transkripte, doch Arrays erfüllen viele proteinkodierenden Studien mit einfacheren Datenpipelines weiterhin. Langlesende Sequenzierer von PacBio und Oxford Nanopore lösen komplexe Regionen auf, die über die Reichweite von Arrays hinausgehen, und verlagern bestimmte Budgets weg von Microarrays. Anbieter reagieren, indem sie Instrumente mit Software- und Serviceverträgen bündeln, um installierte Basen zu verteidigen.

Begrenzte Erstattung für Array-basierte Diagnostika

Die US-amerikanischen Medicare-Richtlinien erfordern häufig umfangreiche Dokumentation und verwenden unspezifische CPT-Codes, was die Zahlung für Array-Tests verzögert. Private Versicherer variieren stark; MolDX deckt 65 Arzneimittel-Gen-Paare ab, während einige Pläne weniger als 10 erstatten. Verwaltungshürden belasten Laborressourcen und dämpfen neue Testeinreichungen. Der vorgeschlagene pharmakogenomische LCD könnte die Genehmigung für bestimmte Panels erleichtern, doch die endgültige Leitlinie steht bis 2026 noch aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Oligonukleotid-Arrays treiben Innovation voran, während Spezialformate sich beschleunigen

Oligonukleotid-Microarrays erwirtschafteten im Jahr 2025 46,62 % der Umsätze und unterstreichen damit ihre fest verankerte Rolle in Genexpressions-Workflows und regulatorisch zugelassenen Begleitdiagnostika. Hohe Sondendichte, ausgereifte Fertigungslinien und umfangreiche Annotationsdatenbanken machen diese Arrays sowohl für klinische als auch für Forschungskäufer attraktiv. Die DNA-Microarray-Marktgröße für Oligonukleotid-Formate soll sich stetig ausweiten, da Labore installierte Instrumente im Einklang mit Software-Upgrades erneuern. Unterdessen verzeichnen BAC- und SNP-Arrays bis 2031 eine CAGR von 11,62 %, angetrieben durch Studien zu strukturellen Variationen und groß angelegte Biobank-Initiativen, die eine kostenkontrollierte Genotypisierung erfordern.

cDNA-Arrays behalten ihre Nische in der fokussierten Forschung, obwohl NGS die Transkriptomik auf Entdeckungsebene dominiert. Vergleichsstudien zitieren cDNA-Arrays weiterhin für eine konsistente proteinkodierenden Abdeckung mit minimalem Rechenaufwand. Spezialformate gewinnen durch räumliche Transkriptomik-Integrationen neuen Schwung, bei denen angepasste Oberflächen den Gewebekontext erhalten. Da Investitionsbudgets enger werden, investieren hybride Labore häufig in mittelpreisige Spezial-Arrays, anstatt direkt zu vollständiger NGS überzugehen, was den DNA-Microarray-Markt widerstandsfähig hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Genexpression dominiert, während Epigenetik aufkommt

Die Genexpressionsanalyse trug im Jahr 2025 51,05 % des Anwendungsumsatzes bei, dank validierter Protokolle, Erstattungsvertrautheit und anhaltender Nutzung in der Arzneimittelentwicklung. Klinisch unterstreichen FDA-zugelassene Expressionspanels bei Brustkrebs das regulatorische Vertrauen in Array-Ergebnisse. Arzneimittelsponsoren konzipieren adaptive Studien, die Expressions-Arrays bei der Aufnahme einsetzen, um die Biomarker-Stratifizierung zu optimieren.

Die Epigenetik wächst mit einer CAGR von 12,15 %, da die Onkologie auf methylierungsbasierte Früherkennung setzt. Arrays bieten ein wirtschaftliches Erstscreening vor gezielter Bisulfit-Sequenzierung. Pathogenerkennung und Pharmakogenomik behalten ihre Nischenattraktivität und nutzen 400-Antigen-Protein-Arrays, die herkömmliche ELISA-Panels übertreffen. Da Erstattungscodes für die Pharmakogenomik reifen, könnte der dem DNA-Microarray-Markt zugeschriebene Anteil dieser wachstumsstarken Nischen zunehmen.

Nach Komponente: Instrumente führen, während Dienstleistungen sich beschleunigen

Investitionsgüterverkäufe machten im Jahr 2025 42,74 % des Umsatzes aus, gestützt durch ältere GeneChip- und SurePrint-Systeme, die für FDA-Einreichungen weiterhin bevorzugt werden. Anbieter verlängern Serviceverträge und bündeln Softwarelizenzen, um die Auslastung hoch zu halten und damit wiederkehrende Verbrauchsmaterialeinnahmen zu sichern.

Dienstleistungen und Bioinformatik-Software, die jährlich um 12,33 % wachsen, spiegeln die steigende Datenkomplexität und den Bedarf an integrierten Cloud-Pipelines wider. Labore ohne eigene Datenwissenschaftler lagern Analysen aus und schaffen hochmargige Chancen für Plattformanbieter. Verbrauchsmaterialien verzeichnen stetige Umsätze, die an den täglichen Durchsatz gebunden sind, bleiben jedoch im akademischen Bereich preissensitiv. Die Diversifizierung weg von Einzelquellen-Reagenzienlieferanten mindert das Störungsrisiko und stützt einen stabilen DNA-Microarray-Markt.

Nach Technologie: In-situ-Synthese dominiert, während alternative Methoden an Bedeutung gewinnen

In-situ-synthetisierte Oligonukleotid-Arrays hielten im Jahr 2025 55,78 % des Umsatzes und bieten eine unübertroffene Sondendichte für umfassende Panels. Photolithografische Prozesse nutzen Halbleiter-Know-how, um Gleichmäßigkeit zu liefern – ein Schlüsselmerkmal für regulatorisch konforme Assays.

Inkjet- und kontaktgespottete Arrays wachsen jährlich um 11,3 % und bedienen schnelles Prototyping sowie benutzerdefinierte Panels für aufkommende Pathogene oder Pflanzengenomik-Projekte. Fortschritte in der Substratchemie verbessern das Signal-Rausch-Verhältnis und verringern Leistungsunterschiede zur Photolithografie. Da räumliche Omics konvergiert, experimentieren Mikrofabrikationsspezialisten mit dreidimensionalen Substraten, um Histologie und Transkriptomik auf einem einzigen Objektträger zu integrieren und den DNA-Microarray-Markt zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Akademische Einrichtungen führen, während die klinische Akzeptanz sich beschleunigt

Akademische & staatliche Einrichtungen generierten im Jahr 2025 50,62 % der Nachfrage und profitierten von vergünstigten Preisen und Förderunterstützung. Mehrjährige Projekte wie pan-kanzeröse Atlanten stützen sich auf Arrays für das Basis-Expressionsprofiling vor der Tiefensequenzierung.

Krankenhäuser & Diagnosezentren, das am schnellsten wachsende Segment mit einer CAGR von 10,24 %, erweitern ihre molekularpathologischen Angebote um Array-basierte pharmakogenomische Panels, die in bestehende Laborinformationssysteme passen. Pharmazeutische und Biotechnologieunternehmen behalten Arrays in frühen Pipeline-Phasen für das Screening großer Verbindungsbibliotheken gegen Expressionssignaturen. Da Point-of-Care-Geräte reifen, könnten Gemeindekrankenhäuser portable Array-Module einsetzen und die Reichweite der DNA-Microarray-Branche erweitern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 38,84 % des Umsatzes aufgrund klarer FDA-Wege und etablierter Erstattungscodes für onkologische Assays. Große Referenzlabore integrieren Arrays in hochvolumige Workflows, die bei Bedarf mit NGS-Nachverfolgung kombiniert werden. Das MyeloMATCH-Präzisionsmedizinprogramm veranschaulicht das anhaltende institutionelle Vertrauen in die Array-gestützte Stratifizierung trotz Sequenzierungsfortschritten. Dennoch dämpfen komplexe Codierungsregeln und Kostenträgervariabilität die Geschwindigkeit des klinischen Rollouts und lassen einiges Wachstumspotenzial ungenutzt.

Für den asiatisch-pazifischen Raum wird eine CAGR von 10,7 % prognostiziert, da Chinas Sequenzierungssektor sich erholt und öffentliche Mittel in Präzisionsgesundheitsziele fließen. Inländische Richtlinien begünstigen lokal hergestellte Instrumente, was multinationale Unternehmen dazu veranlasst, Joint Ventures zu gründen oder Technologien an regionale Akteure zu lizenzieren. Japan und Südkorea verfolgen Gesundheitsstrategien für alternde Bevölkerungen, die auf pharmakogenomische Tests setzen und den Verbrauch von Array-Reagenzien steigern. Aufkommende landwirtschaftliche Genomik-Zentren in Indien und Südostasien weiten das adressierbare Volumen weiter aus.

Europas Entwicklung wird durch DSGVO-bedingte Datenaustauschbeschränkungen gedämpft, die pan-europäische klinische Studien erschweren. AliveDx erhielt die IVDR-CE-Kennzeichnung für seinen Microarray-Immunoassay und bewies damit, dass der regulatorische Weg gangbar, aber ressourcenintensiv ist. Pilotprojekte zum föderalen Lernen sollen Datenschutz und grenzüberschreitende Forschung in Einklang bringen, doch die Akzeptanzkosten verlangsamen die kurzfristige Einführung. Dennoch halten nationale Krebspläne in Deutschland und Frankreich die Basisnachfrage für den DNA-Microarray-Markt aufrecht.

Wettbewerbslandschaft

Der DNA-Microarray-Markt zeigt eine moderate Konsolidierung, da etablierte Unternehmen sich in Richtung integrierter Multiomics neu positionieren. Illumina gab USD 775 Millionen für Fluent BioSciences und SomaLogic aus, um Einzelzell- und Proteomik-Fähigkeiten zu sichern. Thermo Fishers USD 3,1 Milliarden schwerer Olink-Deal und Agilents USD 925 Millionen schwerer BioVectra-Kauf veranschaulichen, wie Arrays nun eine Schicht innerhalb breiterer analytischer Ökosysteme bilden. Die Konsolidierung schafft Skaleneffekte für Forschung & Entwicklung in räumlicher Omics und KI-gesteuerter Bioinformatik.

Die Wettbewerbsintensität divergiert je nach Anwendung. Begleitdiagnostik-Märkte begünstigen etablierte Unternehmen mit FDA-zugelassenen Systemen und verschaffen Thermo Fishers GeneChip System 3000Dx einen Wettbewerbsvorteil, wo Reproduzierbarkeit den Preis überwiegt. Nur auf Forschung ausgerichtete Segmente sind stärker fragmentiert, wobei Universitäten Fördermittel zu kostengünstigsten Anbietern verlagern. Neue Marktteilnehmer drängen mit Inkjet-gedruckten Arrays für Pilotstudien und suchen Nischen, bevor sie skalieren.

Chancen in weißen Flecken zeigen sich in räumlicher Transkriptomik, portabler Infektionskrankheitsdiagnostik und landwirtschaftlicher Genotypisierung. Das Kostenprofil der MIST-Plattform von USD 875 pro Probe senkt die Einstiegshürden für die digitale Pathologie und könnte die Nachfrage in mittelgroßen Krankenhäusern ausweiten. Start-ups im Bereich Pflanzenzüchtung setzen benutzerdefinierte niedrigdichte Chips ein, die mit Feldsensoren integriert werden, und erschließen Nischenumsatzströme, da Ernährungssicherheitsbedenken zunehmen.

Marktführer der DNA-Microarray-Branche

Thermo Fisher Scientific Inc.

Illumina, Inc.

Agilent Technologies, Inc.

QIAGEN

F. Hoffmann-La Roche

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Illumina erhielt die japanische MHLW-Zulassung für TruSight Oncology Comprehensive und ermöglicht damit ein optimiertes pan-tumorales Profiling in klinischen Umgebungen.

- April 2025: Eurofins Genomics erwarb das Sanger-Sequenzierungsgeschäft der LGC Group, um sein Dienstleistungsportfolio zu erweitern.

- Juli 2024: Agilent schloss einen USD 925 Millionen schweren Deal für BioVectra ab, um die Oligonukleotid- und Peptidherstellung zu stärken.

Berichtsumfang des globalen DNA-Microarray-Marktes

Gemäß dem Berichtsumfang ist ein DNA-Microarray ein Laborwerkzeug, das zur gleichzeitigen Erkennung der Expression von Tausenden von Genen verwendet wird, indem markierte RNA- oder DNA-Proben an komplementäre DNA-Sonden hybridisiert werden, die auf einer festen Oberfläche fixiert sind. Diese Technik ermöglicht es Forschern, Genexpressionsmuster zu analysieren und genetische Variationen unter verschiedenen Bedingungen oder Behandlungen zu untersuchen.

Der DNA-Microarray-Markt ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in cDNA-Microarrays, Oligonukleotid-Microarrays und andere Typen unterteilt. Die anderen Typen sind weiter in BAC-Microarrays und SNP-Microarrays unterteilt. Nach Anwendung ist der Markt in Genexpressionsanalyse, Genotypisierung und andere Anwendungen unterteilt. Die anderen Anwendungen sind weiter in Epigenetik und Pathogenerkennung unterteilt. Nach Endnutzer ist der Markt in pharmazeutische und Biotechnologieunternehmen, Krankenhäuser und Diagnosezentren sowie Forschungs- und akademische Einrichtungen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den DNA-Microarray-Markt in 17 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| cDNA-Microarrays |

| Oligonukleotid-Microarrays |

| Andere Typen (BAC- & SNP-Arrays) |

| Genexpressionsanalyse |

| Genotypisierung & SNP-Analyse |

| Epigenetik |

| Pathogenerkennung & Infektionskrankheits-Panels |

| Verbrauchsmaterialien (Objektträger, Reagenzien, Kits) |

| Instrumente (Scanner, Spotter, Waschgeräte) |

| Dienstleistungen & Bioinformatik-Software |

| In-situ-synthetisierte Oligonukleotid-Arrays |

| Gespottete Microarrays (Kontakt / Nicht-Kontakt) |

| Photolithografische Arrays |

| Inkjet-Microarrays |

| Andere Technologien |

| Pharmazeutische & Biotechnologieunternehmen |

| Krankenhäuser & Diagnosezentren |

| Forschungs- & akademische Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | cDNA-Microarrays | |

| Oligonukleotid-Microarrays | ||

| Andere Typen (BAC- & SNP-Arrays) | ||

| Nach Anwendung | Genexpressionsanalyse | |

| Genotypisierung & SNP-Analyse | ||

| Epigenetik | ||

| Pathogenerkennung & Infektionskrankheits-Panels | ||

| Nach Komponente | Verbrauchsmaterialien (Objektträger, Reagenzien, Kits) | |

| Instrumente (Scanner, Spotter, Waschgeräte) | ||

| Dienstleistungen & Bioinformatik-Software | ||

| Nach Technologie | In-situ-synthetisierte Oligonukleotid-Arrays | |

| Gespottete Microarrays (Kontakt / Nicht-Kontakt) | ||

| Photolithografische Arrays | ||

| Inkjet-Microarrays | ||

| Andere Technologien | ||

| Nach Endnutzer | Pharmazeutische & Biotechnologieunternehmen | |

| Krankenhäuser & Diagnosezentren | ||

| Forschungs- & akademische Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des DNA-Microarray-Marktes?

Die DNA-Microarray-Marktgröße beträgt im Jahr 2026 USD 2,83 Milliarden mit einem erwarteten Anstieg auf USD 4,23 Milliarden bis 2031.

Welches Produktsegment führt den DNA-Microarray-Markt an?

Oligonukleotid-Microarrays halten den größten Anteil und machen 46,62 % der Umsätze im Jahr 2025 aus.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Erholung in Chinas Genomiksektor, kombiniert mit nationalen Investitionen in Präzisionsgesundheit in der gesamten Region, treibt eine prognostizierte CAGR von 10,7 % an.

Wie reagieren Unternehmen auf den Wettbewerb durch Sequenzierungstechnologien?

Marktführer erwerben Einzelzell-, Proteomik- und Fertigungsanlagen, um Arrays in Multiomics-Workflows zu integrieren.

Welche klinischen Bereiche wachsen am schnellsten bei der Akzeptanz von Microarrays?

Begleitdiagnostika in der Onkologie und methylierungsbasierte epigenetische Tests zeigen die höchsten Wachstumsraten, angetrieben durch regulatorische Zulassungen und Kostenträgerakzeptanz.

Seite zuletzt aktualisiert am: