Größe und Marktanteil des DNA-Synthese-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

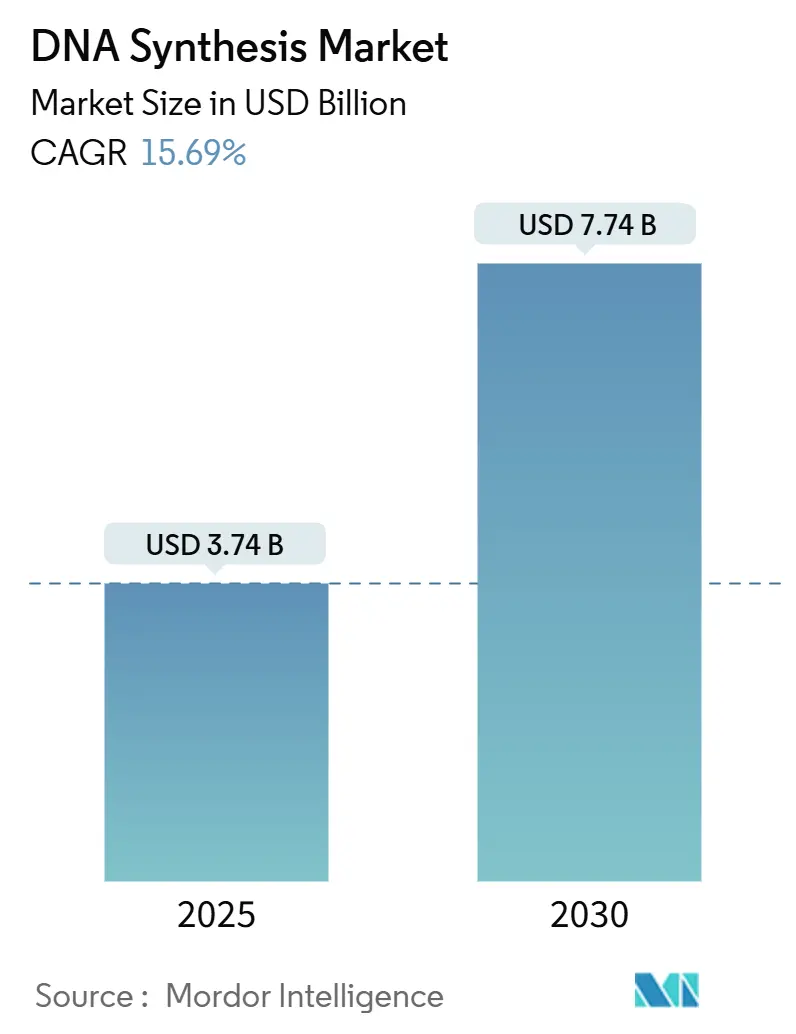

| Marktgröße (2025) | 3.74 Milliarden US-Dollar |

| Marktgröße (2030) | 7.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.69% CAGR |

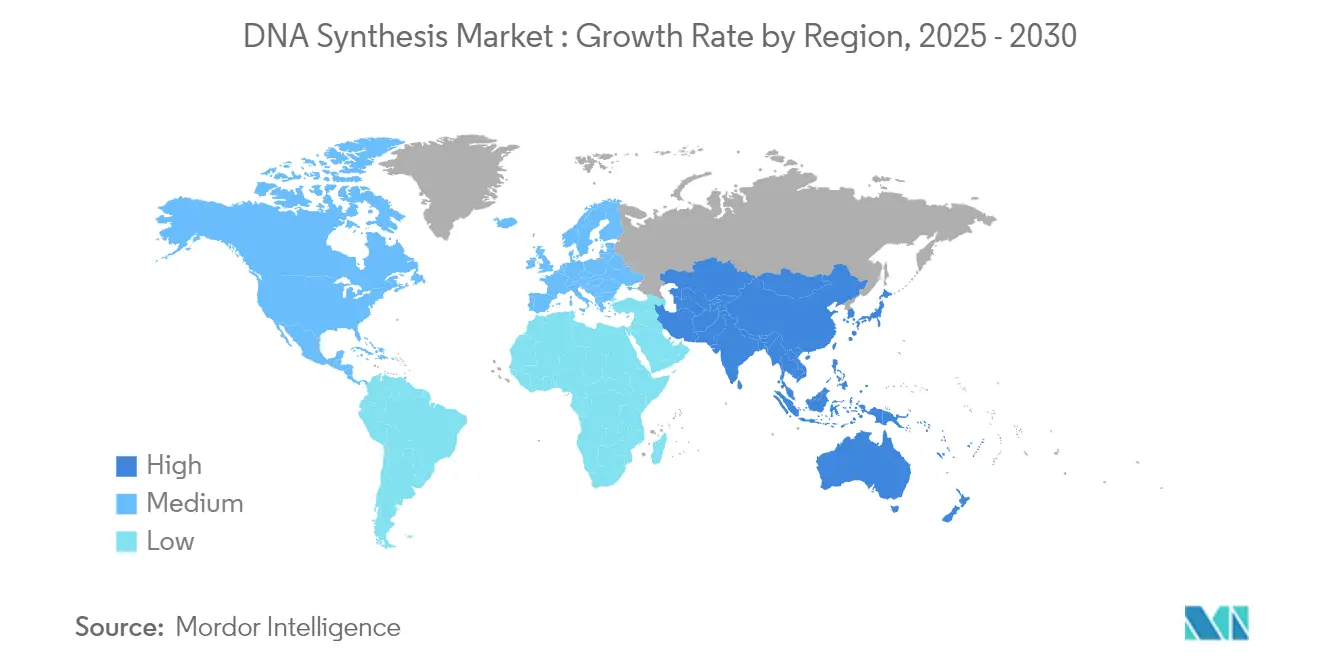

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des DNA-Synthese-Marktes von Mordor Intelligence

Die Größe des DNA-Synthese-Marktes wird im Jahr 2025 auf 3,74 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,74 Milliarden USD erreichen, bei einer CAGR von 15,69 % während des Prognosezeitraums (2025–2030).

Überblick über den DNA-Synthese-Markt

Die DNA-Synthese-Branche erlebt einen bedeutenden Wandel inmitten umfassenderer Verschiebungen bei den Gesundheitsausgaben und Forschungsprioritäten. Regierungsinitiativen weltweit zeigen ein starkes Engagement für die Förderung der Präzisionsmedizin und biotechnologischer Forschungskapazitäten. So kündigte beispielsweise das britische Ministerium für Wirtschaft und Handel Pläne an, bis 2027 2,4 % des BIP für Forschungs- und Entwicklungsinitiativen bereitzustellen. Dieser Anstieg der Gesundheitsinvestitionen spiegelt die wachsende Anerkennung des Potenzials der synthetischen Biologie wider, komplexe medizinische Herausforderungen zu bewältigen und Innovationen in der therapeutischen Entwicklung voranzutreiben.

Die technologische Landschaft entwickelt sich rasant weiter, geprägt durch erhebliche private Investitionen in neuartige Syntheseansätze und -plattformen. Im August 2023 sicherte sich Atantares eine Finanzierung in Höhe von 13,9 Millionen USD zur Entwicklung von Molekularchips zur Verbesserung der Enzymeffizienz. Die verwendeten Molekularchips nutzten die CMOS-Chiptechnologie (komplementärer Metalloxid-Halbleiter), die batteriebetrieben ist und die Konfiguration der Festplatte sowie weitere Informationen speichert. Das Unternehmen beabsichtigte, die Technologie für die Hochdurchsatz-DNA-Synthese einzusetzen. Dies folgt dem breiteren Branchentrend strategischer Finanzierungen, wie er beispielhaft durch die Aufnahme von 68 Millionen USD durch Ansa Biotechnologies im April 2022 zur Weiterentwicklung von DNA-Syntheseprozessen und zur Einführung anpassbarer Dienstleistungen veranschaulicht wird. Diese Investitionen beschleunigen die Entwicklung effizienterer, nachhaltigerer und präziserer Synthesetechnologien.

Das regulatorische Umfeld reift weiter, wobei bedeutende Entwicklungen bei Therapiezulassungen eine zunehmende Akzeptanz DNA-basierter Behandlungen belegen. Ein wegweisendes Ereignis war im Dezember 2023 die Zulassung von Casgevy und Lyfgenia durch die FDA als erste zellbasierte Gentherapien für Sichelzellenerkrankungen bei Patienten ab 12 Jahren. Diese Zulassungen stellen einen entscheidenden Wandel in der regulatorischen Perspektive gegenüber fortgeschrittenen therapeutischen Anwendungen synthetischer DNA dar und schaffen wichtige Präzedenzfälle für künftige Innovationen auf diesem Gebiet.

Der wachsende Anwendungsbereich der DNA-Synthesetechnologien wird durch die zunehmende Krankheitslast und den diagnostischen Bedarf vorangetrieben. Laut dem Bericht der Weltgesundheitsorganisation vom Februar 2024 wurden weltweit im Jahr 2022 rund 20 Millionen neue Krebsfälle gemeldet, was den dringenden Bedarf an fortschrittlichen Diagnose- und Therapielösungen unterstreicht. Dieser Trend ist besonders in den Vereinigten Staaten ausgeprägt, wo die American Cancer Society für 2025 rund 2,04 Millionen neue Krebsfälle prognostiziert, was die steigende Nachfrage nach präzisen molekularen Diagnosewerkzeugen und personalisierten Behandlungsansätzen unter Nutzung synthetischer DNA-Technologien unterstreicht.

Globale Trends und Erkenntnisse im DNA-Synthese-Markt

Fortschritte in der synthetischen Biologie und Synthesetechnologien der nächsten Generation

Der DNA-Synthese-Markt verzeichnet ein erhebliches Wachstum, das durch revolutionäre Fortschritte in der synthetischen Biologie und Synthesetechnologien der nächsten Generation angetrieben wird. Unternehmen entwickeln innovative Ansätze wie enzymatische DNA-Synthese, mikrofluidikbasierte Syntheseplattformen und DNA-Laserdrucktechnologien, die eine beispiellose Präzision und Kontrolle über die DNA-Sequenzmontage bieten. Diese technologischen Durchbrüche haben es Forschern ermöglicht, längere DNA-Sequenzen mit höherer Genauigkeit zu synthetisieren und dabei Synthesezeit und -kosten erheblich zu reduzieren.

Die Integration von künstlicher Intelligenz und Algorithmen des maschinellen Lernens in DNA-Syntheseplattformen hat die Entwicklung neuartiger Synthesemethoden weiter beschleunigt. Diese fortschrittlichen Rechenwerkzeuge helfen dabei, Syntheseprotokolle zu optimieren, potenzielle Syntheseherausforderungen vorherzusagen und die Gesamterfolgsrate der DNA-Konstruktion zu verbessern. Darüber hinaus haben das Aufkommen halbleiterbasierter Syntheseplattformen und thermischer Steuerungssysteme eine präzisere Kontrolle der Reaktionsbedingungen ermöglicht. Dies wurde beispielhaft deutlich, als Evonetix im Oktober 2023 ihre innovative DNA-Syntheseplattform mit Halbleiterchips und thermischen Steuerungen am Imperial College London installierte und damit zeigte, wie Technologien der nächsten Generation traditionelle Syntheseansätze transformieren und eine effizientere Produktion synthetischer DNA-Sequenzen ermöglichen.

Wachsende Investitionen in Forschung und Entwicklung sowie Expansion in der Arzneimittel- und Gentherapieentwicklung

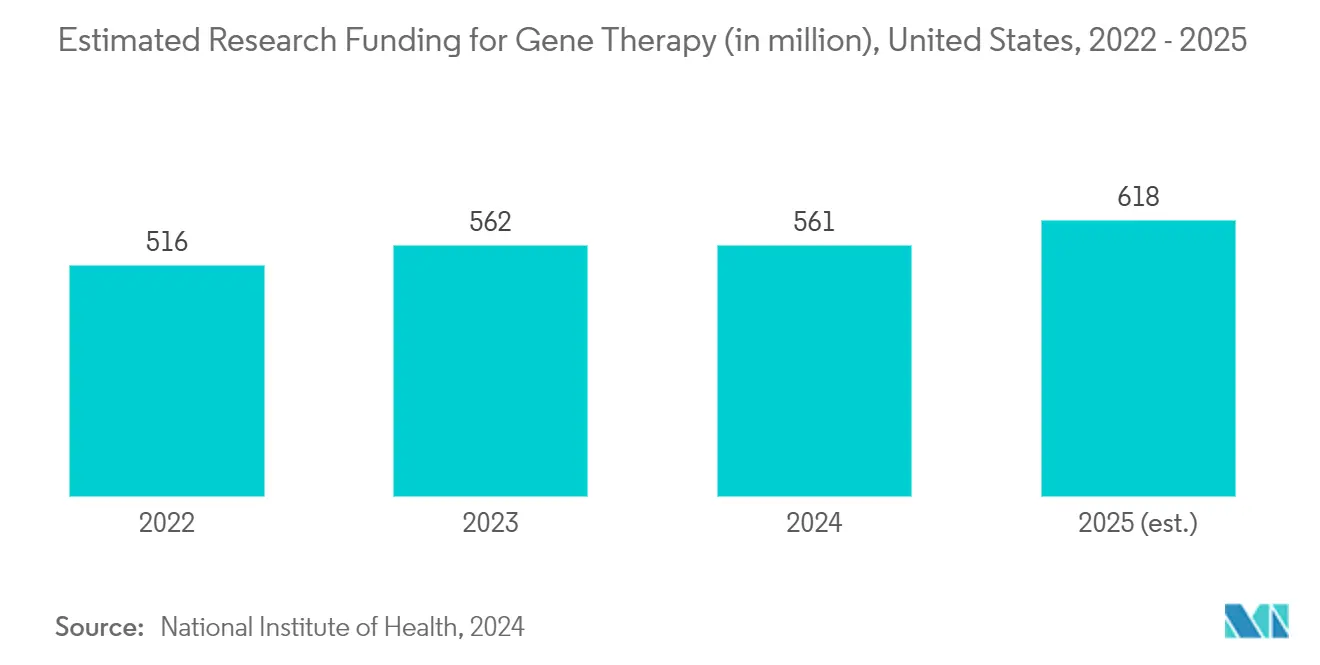

Der erhebliche Anstieg der Investitionen in Forschung und Entwicklung, insbesondere in der Arzneimittelentdeckung und Gentherapieentwicklung, treibt den DNA-Synthese-Markt voran. Regierungsinitiativen und Finanzierungen aus dem privaten Sektor schaffen ein robustes Umfeld für Fortschritte in der synthetischen Biologieforschung. So wird beispielsweise erwartet, dass die vom National Institute of Health in den Vereinigten Staaten bereitgestellten Forschungsmittel für die Gentherapie von 562 Millionen USD im Jahr 2023 auf 618 Millionen USD im Jahr 2025 steigen. Diese erhöhte Finanzierung hat es Forschungseinrichtungen und Biotechnologieunternehmen ermöglicht, ihre Kapazitäten zur Entwicklung neuartiger Gentherapien und Präzisionsmedizin-Anwendungen unter Einsatz synthetischer DNA auszubauen.

Die jüngsten Durchbrüche in der Gentherapieentwicklung haben die Nachfrage nach hochwertiger synthetischer DNA weiter beschleunigt. Die Zulassung bahnbrechender Gentherapien wie BEQVEZ (Fidanacogen-Elaparvovec-dzkt) durch die FDA im April 2024 zur Behandlung von Hämophilie B demonstrierte die praktischen Anwendungen synthetischer DNA bei der Entwicklung lebensverändernder Behandlungen.

Steigende Nachfrage nach maßgeschneiderten DNA-Sequenzen und Automatisierung in Hochdurchsatzplattformen

Die steigende Nachfrage nach maßgeschneiderten DNA-Sequenzen und automatisierten Hochdurchsatz-Syntheseplattformen verändert die DNA-Syntheselandschaft grundlegend. Forschungseinrichtungen und Biotechnologieunternehmen suchen zunehmend nach maßgeschneiderten DNA-Konstrukten für verschiedene Anwendungen, von der Genbearbeitung bis hin zu Projekten der synthetischen Biologie. Dieser Trend zeigt sich in der wachsenden Zahl von Dienstleistern, die maßgeschneiderte DNA-Syntheselösungen mit schnellen Lieferzeiten anbieten.

Die Automatisierung von DNA-Syntheseprozessen durch Hochdurchsatzplattformen ist entscheidend geworden, um die steigende Nachfrage nach synthetischer DNA zu erfüllen und dabei Qualität und Effizienz zu wahren. Unternehmen investieren stark in die Entwicklung automatisierter Systeme, die mehrere Synthesereaktionen gleichzeitig durchführen können und dabei hohe Genauigkeit und Reproduzierbarkeit gewährleisten. Dies ist besonders wichtig angesichts des prognostizierten Anstiegs der Nachfrage nach molekularer Diagnostik und personalisierten Medizin-Anwendungen. Die Integration von Robotik und fortschrittlicher Chemie in automatisierten Plattformen hat die Durchlaufzeiten und Kosten erheblich reduziert und gleichzeitig die Reproduzierbarkeit und Qualitätskontrolle in DNA-Synthese-Workflows verbessert.

Analyse des Produkt- und Dienstleistungssegments des DNA-Synthese-Marktes

Segment Reagenzien und Verbrauchsmaterialien im DNA-Synthese-Markt

Das Segment Reagenzien und Verbrauchsmaterialien behauptet seine dominante Position im DNA-Synthese-Markt und hält im Jahr 2024 einen erheblichen Marktanteil. Die Führungsposition dieses Segments ist in erster Linie auf den wiederkehrenden Charakter von Verbrauchsmaterialkäufen und die wesentliche Rolle zurückzuführen, die diese Materialien in DNA-Synthese-Workflows spielen. Die Stärke des Segments wird durch zunehmende Forschungs- und Entwicklungsaktivitäten in pharmazeutischen und biotechnologischen Unternehmen weiter gestärkt, was eine konsistente Nachfrage nach hochwertigen Reagenzien antreibt. Fortschrittliche Synthesetechnologien und Automatisierungsplattformen haben ebenfalls zu höheren Verbrauchsraten spezialisierter Reagenzien und Verbrauchsmaterialien beigetragen. Qualitätskontrollanforderungen und Standardisierungsbedarf in DNA-Syntheseoperationen haben zu einer verstärkten Einführung validierter Reagenziensysteme geführt. Die robuste Leistung des Segments wird zusätzlich durch den wachsenden Anwendungsbereich in Diagnostik, Therapeutika und Forschungsanwendungen unterstützt, was eine stetige Versorgung mit zuverlässigen Reagenzien und Verbrauchsmaterialien erfordert.

Segment DNA-Synthesedienstleistungen im DNA-Synthese-Markt

Das Segment DNA-Synthesedienstleistungen entwickelt sich zur am schnellsten wachsenden Kategorie und soll von 2025 bis 2030 eine bemerkenswerte CAGR von 16,5 % erzielen. Diese beschleunigte Wachstumsdynamik wird durch zunehmende Outsourcing-Trends bei pharmazeutischen und biotechnologischen Unternehmen angetrieben, die spezialisiertes Fachwissen und kosteneffektive Lösungen suchen. Die Expansion des Segments wird durch Fortschritte in der Automatisierung und Hochdurchsatz-Syntheseplattformen weiter befeuert, die es Dienstleistern ermöglichen, schnellere Durchlaufzeiten und wettbewerbsfähigere Preise anzubieten. Die steigende Nachfrage nach maßgeschneiderten DNA-Sequenzen, insbesondere in der therapeutischen Entwicklung und in Anwendungen der synthetischen Biologie, steigert weiterhin die Inanspruchnahme von Dienstleistungen. Auftragsforschungsorganisationen (CROs) und CDMOs erweitern ihre Dienstleistungskapazitäten, um der wachsenden Nachfrage nach komplexen DNA-Syntheseanforderungen gerecht zu werden. Die Integration fortschrittlicher Technologien und Qualitätskontrollmaßnahmen durch Dienstleister hat die Zuverlässigkeit und Genauigkeit verbessert und das Outsourcing zu einer attraktiven Option für große und kleine Organisationen gemacht.

Analyse des Typsegments des DNA-Synthese-Marktes

Segment Oligonukleotidsynthese im DNA-Synthese-Markt

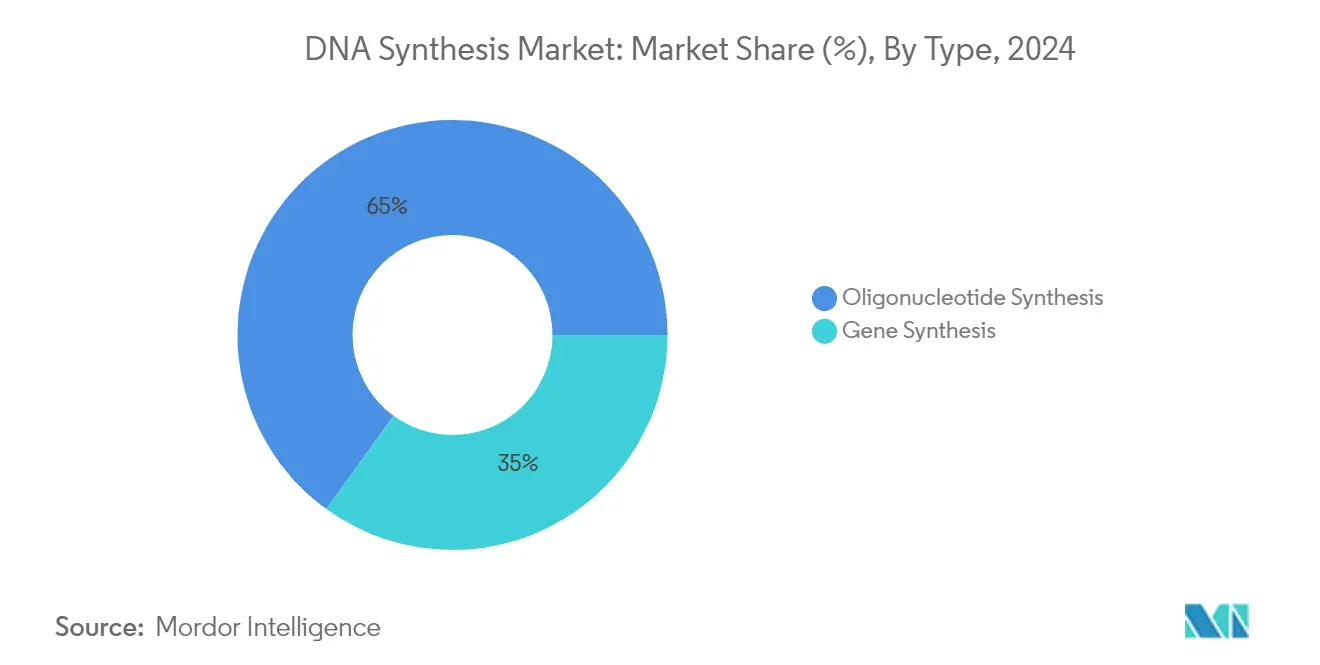

Das Segment Oligonukleotidsynthese behauptet seine dominante Position im DNA-Synthese-Markt und hält im Jahr 2024 rund 65 % des Marktanteils. Diese erhebliche Marktpräsenz wird in erster Linie durch die weitverbreitete Anwendung von Oligonukleotiden in der Diagnostik, PCR-Anwendungen und der molekularbiologischen Forschung angetrieben. Die Stärke des Segments wird durch die steigende Nachfrage nach synthetischen DNA-Primern in COVID-19-Testprotokollen und anderen molekularen Diagnostikanwendungen weiter gestärkt. Fortschrittliche Automatisierungstechnologien und verbesserte Syntheseeffizienz haben die Oligonukleotidproduktion für Forschungseinrichtungen und Pharmaunternehmen zugänglicher und kosteneffektiver gemacht. Die robuste Leistung des Segments wird auch durch die wachsende Einführung von Sequenzierungstechnologien der nächsten Generation unterstützt, die hochwertige synthetische Oligonukleotide erfordern. Darüber hinaus haben das Aufkommen der personalisierten Medizin und die Erweiterung molekularer Diagnostikkapazitäten eine anhaltende Nachfrage nach maßgeschneiderten Oligonukleotidsequenzen geschaffen.

Segment Gensynthese im DNA-Synthese-Markt

Das Segment Gensynthese verzeichnet ein bemerkenswertes Wachstum und soll von 2025 bis 2030 mit einer beeindruckenden CAGR von 17 % expandieren. Diese beschleunigte Wachstumsdynamik wird durch zunehmende Anwendungen in der synthetischen Biologie, dem Protein-Engineering und der therapeutischen Entwicklung angetrieben. Die Expansion des Segments ist besonders bei fortgeschrittenen therapeutischen Anwendungen, einschließlich der Entwicklung von Zell- und Gentherapien, bemerkenswert, bei denen längere DNA-Konstrukte unerlässlich sind. Technologische Fortschritte bei Synthesemethoden, einschließlich verbesserter Enzymtechnologien und Montagetechniken, ermöglichen die Produktion längerer und komplexerer Gensequenzen mit höherer Genauigkeit. Die steigende Nachfrage nach CRISPR-basierten Genbearbeitungsanwendungen und die Entwicklung neuartiger Biologika schaffen erhebliche Chancen für dieses Segment. Darüber hinaus verbessert die Integration von künstlicher Intelligenz und maschinellem Lernen in das Gendesign und die Optimierung die Effizienz und Zuverlässigkeit von Gensyntheseprozessen und trägt zum rasanten Wachstum des Segments bei.

Analyse des Anwendungssegments des DNA-Synthese-Marktes

Segment Forschung und Entwicklung im DNA-Synthese-Markt

Das Segment Forschung und Entwicklung (F&E) dominiert den DNA-Synthese-Markt und hält im Jahr 2024 einen erheblichen Marktanteil. Diese bedeutende Marktposition wird in erster Linie durch die umfangreiche Anwendung der DNA-Synthese in Klonierung, Genbearbeitung und Arzneimittelentdeckungsprozessen angetrieben. Die Prominenz des Segments wird durch zunehmende Investitionen in die Genomikforschung und die Einführung von CRISPR und anderen Genbearbeitungstechnologien weiter gestärkt. Akademische und Forschungsinstitute sowie Pharmaunternehmen tragen durch ihre kontinuierliche Nachfrage nach maßgeschneiderten DNA-Sequenzen erheblich zur Dominanz dieses Segments bei. Die Integration von Automatisierung und Hochdurchsatzplattformen hat insbesondere F&E-Anwendungen zugutegekommen und schnellere und effizientere Forschungsprozesse ermöglicht. Darüber hinaus wird das Wachstum des Segments durch expandierende Anwendungen in der synthetischen Biologie und die Entwicklung neuartiger Forschungsmethoden unterstützt, die maßgeschneiderte DNA-Sequenzen erfordern.

Segment Therapeutika im DNA-Synthese-Markt

Das Segment Therapeutika entwickelt sich zum am schnellsten wachsenden Segment im DNA-Synthese-Markt und soll von 2025 bis 2030 mit einer beeindruckenden CAGR von rund 18 % expandieren. Diese bemerkenswerte Wachstumsdynamik wird in erster Linie durch die zunehmende Einführung von Gentherapieanwendungen und Entwicklungen in der Präventivmedizin angetrieben. Die rasche Expansion des Segments wird durch technologische Fortschritte bei Synthesemethoden und wachsende Investitionen in Initiativen zur personalisierten Medizin unterstützt. Die steigende Nachfrage nach gezielten therapeutischen Lösungen und die Entwicklung neuartiger genbasierter Behandlungen treiben weiterhin Innovationen in diesem Segment voran. Die Integration der DNA-Synthese in therapeutische Anwendungen wurde insbesondere durch Verbesserungen bei Verabreichungsmechanismen und erhöhte Erfolgsraten in klinischen Studien beschleunigt. Darüber hinaus profitiert das Segment von wachsenden Kooperationen zwischen Biotechnologieunternehmen und Forschungseinrichtungen, die die Entwicklung innovativer therapeutischer Lösungen fördern.

Analyse des Anwendungssegments des DNA-Synthese-Marktes

Segment Pharmazeutische und Biotechnologieunternehmen im DNA-Synthese-Markt

Das Segment der pharmazeutischen und biotechnologischen Unternehmen nimmt eine bedeutende Position im Markt ein. Diese Führungsposition wird in erster Linie durch die erheblichen F&E-Investitionen dieser Unternehmen in Genomikforschung, Arzneimittelentwicklung und Gentherapieanwendungen angetrieben. Die Dominanz des Segments wird durch die zunehmende Einführung synthetisch-biologischer Ansätze in Arzneimittelentdeckungs- und -entwicklungsprozessen weiter gestärkt. Große Pharmaunternehmen erweitern ihre internen DNA-Synthesekapazitäten, um ihre wachsende Pipeline an genetischen Medizinprodukten zu unterstützen. Die Integration fortschrittlicher Synthesetechnologien und Automatisierungsplattformen in ihren Forschungseinrichtungen hat ihre betriebliche Effizienz verbessert. Darüber hinaus hat die steigende Nachfrage nach personalisierter Medizin und gezielten Therapeutika diese Unternehmen dazu veranlasst, ihre DNA-Synthesekapazitäten zu erhöhen, was ihre Marktposition weiter festigt.

Segment CROs und CDMOs im DNA-Synthese-Markt

Auftragsforschungsorganisationen (CROs) und Auftragsforschungs- und -herstellungsorganisationen (CDMOs) stellen das am schnellsten wachsende Segment im DNA-Synthese-Markt dar, mit einer prognostizierten CAGR von 16 % von 2024 bis 2029. Dieses bemerkenswerte Wachstum ist auf den zunehmenden Trend zur Auslagerung von DNA-Synthesedienstleistungen durch Pharmaunternehmen und Forschungseinrichtungen zurückzuführen, die kosteneffektive Lösungen suchen. Die Expansion des Segments wird durch die Investitionen dieser Organisationen in modernste Synthesetechnologien und Hochdurchsatzplattformen weiter befeuert. CROs und CDMOs bieten zunehmend spezialisierte Dienstleistungen wie maßgeschneiderte Oligonukleotidsynthese, Gensynthese und verwandte Analysedienstleistungen an. Ihre Fähigkeit, skalierbare Lösungen bereitzustellen, hohe Qualitätsstandards einzuhalten und wettbewerbsfähige Preise anzubieten, hat sie zu attraktiven Partnern sowohl für große Pharmaunternehmen als auch für aufstrebende Biotechnologieunternehmen gemacht. Das Wachstum des Segments wird auch durch die steigende Nachfrage nach schnellen Durchlaufzeiten und spezialisiertem Fachwissen bei komplexen DNA-Syntheseprojekten unterstützt.

Analyse des geografischen Segments des DNA-Synthese-Marktes

DNA-Synthese-Markt in Nordamerika

Nordamerika ist die dominierende Region im globalen DNA-Synthese-Markt, angetrieben durch robuste Biotechnologie- und Pharmabereiche, umfangreiche Forschungsaktivitäten und eine fortschrittliche Gesundheitsinfrastruktur. Die Region profitiert von der Präsenz wichtiger Marktteilnehmer, führender Forschungseinrichtungen und erheblichen Investitionen in die Genomikforschung. Die Vereinigten Staaten und Kanada bilden die wichtigsten Märkte, wobei beide Länder starke Kapazitäten in der synthetisch-biologischen Forschung und Entwicklung aufweisen. Die Führungsposition der Region wird durch günstige regulatorische Rahmenbedingungen, eine verstärkte Einführung von Präzisionsmedizin-Ansätzen und wachsende Anwendungen in der Arzneimittelentdeckung und -entwicklung gestärkt.

DNA-Synthese-Markt in den Vereinigten Staaten

Die Vereinigten Staaten behaupten ihre Position als größter Markt für DNA-Synthese in Nordamerika und halten im Jahr 2024 rund 83 % des regionalen Marktanteils. Die Dominanz des Landes ist auf sein umfangreiches Netzwerk von Biotechnologieunternehmen, Forschungseinrichtungen und akademischen Zentren zurückzuführen, die aktiv in der Genomikforschung tätig sind. Die Präsenz großer Pharmaunternehmen, gepaart mit erheblicher staatlicher Finanzierung für Genomikforschung und Initiativen zur synthetischen Biologie, treibt das Marktwachstum weiterhin an. Der US-Markt profitiert von fortschrittlicher Forschungsinfrastruktur, hohen Gesundheitsausgaben und steigender Nachfrage nach Anwendungen der personalisierten Medizin. Das Land führt auch bei technologischen Innovationen und der Entwicklung neuer Produkte im Bereich der DNA-Synthese.

DNA-Synthese-Markt in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika und soll von 2025 bis 2030 mit einer CAGR von rund 15 % wachsen. Das rasche Wachstum des Landes wird durch zunehmende Investitionen in die Biotechnologieforschung, die wachsende Einführung von Anwendungen der synthetischen Biologie und expandierende pharmazeutische Forschungsaktivitäten angetrieben. Kanadische Forschungseinrichtungen und Biotechnologieunternehmen konzentrieren sich zunehmend auf die Entwicklung innovativer DNA-Synthesetechnologien und -anwendungen. Das unterstützende regulatorische Umfeld des Landes, kombiniert mit staatlichen Initiativen zur Förderung von Biotechnologieforschung und -entwicklung, schafft günstige Bedingungen für die Marktexpansion. Kanadas wachsendes Fachwissen in der Genomikforschung und zunehmende Kooperationen zwischen akademischen Einrichtungen und Branchenakteuren beschleunigen das Marktwachstum weiter.

DNA-Synthese-Markt in Europa

Europa ist der zweitgrößte regionale Markt für DNA-Synthese weltweit, gekennzeichnet durch eine starke Präsenz etablierter Biotechnologieunternehmen und Forschungsorganisationen. Der Markt der Region wird durch eine fortschrittliche Gesundheitsinfrastruktur, erhebliche Investitionen in die Genomikforschung und eine wachsende Einführung von Ansätzen der personalisierten Medizin angetrieben. Wichtige Länder wie Deutschland, Frankreich, das Vereinigte Königreich, Italien und Spanien tragen erheblich zum regionalen Marktwachstum bei. Der europäische Markt profitiert von starken regulatorischen Rahmenbedingungen, einem verstärkten Fokus auf Präzisionsmedizin und wachsenden Anwendungen in der pharmazeutischen Forschung und Entwicklung.

DNA-Synthese-Markt in Deutschland

Deutschland ist der größte DNA-Synthese-Markt in Europa und hält im Jahr 2024 rund 27 % des regionalen Marktanteils. Die Führungsposition des Landes wird durch seinen robusten Pharma- und Biotechnologiesektor, eine fortschrittliche Forschungsinfrastruktur und einen starken Fokus auf innovative Gesundheitslösungen unterstützt. Deutsche Forschungseinrichtungen und Unternehmen stehen an der Spitze der Entwicklung neuartiger DNA-Synthesetechnologien und -anwendungen. Die erheblichen Investitionen des Landes in die Biowissenschaftsforschung, gepaart mit starken Kooperationen zwischen Industrie und Wissenschaft, treiben das Marktwachstum weiterhin an.

DNA-Synthese-Markt im Vereinigten Königreich

Das Vereinigte Königreich entwickelt sich zum am schnellsten wachsenden Markt in Europa mit einer erwarteten Wachstumsrate von rund 16 % von 2025 bis 2030. Die rasche Marktexpansion des Landes wird durch zunehmende Investitionen in die Genomikforschung, die wachsende Einführung von Anwendungen der synthetischen Biologie und eine starke staatliche Unterstützung für Biotechnologieinitiativen angetrieben. Britische Forschungseinrichtungen und Unternehmen sind aktiv an der Entwicklung innovativer DNA-Synthesetechnologien und -anwendungen beteiligt. Die Führungsrolle des Vereinigten Königreichs in der Genomikforschung, kombiniert mit seinem starken Fokus auf Präzisionsmedizin und therapeutische Anwendungen, positioniert es für nachhaltiges Wachstum.

DNA-Synthese-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt einen sich rasch ausdehnenden Markt für DNA-Synthese dar, gekennzeichnet durch eine wachsende Gesundheitsinfrastruktur, zunehmende Forschungs- und Entwicklungsaktivitäten und steigende Investitionen in die Biotechnologie. Länder wie China, Japan, Indien, Australien und Südkorea leisten erhebliche Beiträge zum regionalen Marktwachstum. Die Region zeigt ein starkes Potenzial für die Marktexpansion, angetrieben durch die zunehmende Einführung molekularer Diagnostik, einen wachsenden Fokus auf personalisierte Medizin und steigende Gesundheitsausgaben.

DNA-Synthese-Markt in China

China entwickelt sich zum größten Markt für DNA-Synthese im asiatisch-pazifischen Raum, unterstützt durch seinen umfangreichen Biotechnologiesektor, erhebliche Forschungsinvestitionen und einen wachsenden Fokus auf Präzisionsmedizin. Die Marktführerschaft des Landes wird durch die Präsenz wichtiger inländischer Akteure, zunehmende staatliche Unterstützung für die Biotechnologieforschung und expandierende Anwendungen in der pharmazeutischen Entwicklung angetrieben. Chinesische Institutionen und Unternehmen bauen ihre Kapazitäten in DNA-Synthesetechnologien und -anwendungen aktiv aus.

DNA-Synthese-Markt in Indien

Indien ist der am schnellsten wachsende Markt im asiatisch-pazifischen Raum, angetrieben durch die rasche Expansion seines Biotechnologiesektors, zunehmende Forschungsaktivitäten und eine wachsende Einführung molekularer Diagnosetechnologien. Das Marktwachstum des Landes wird durch steigende Gesundheitsausgaben, einen wachsenden Fokus auf personalisierte Medizin und zunehmende Investitionen in die Forschungsinfrastruktur unterstützt. Indische Unternehmen und Forschungseinrichtungen beteiligen sich zunehmend an der Entwicklung innovativer DNA-Syntheseanwendungen und -technologien.

DNA-Synthese-Markt im Nahen Osten und Afrika

Die Region Naher Osten & Afrika stellt einen aufstrebenden Markt für DNA-Synthese dar, mit wachsenden Chancen in Forschungs- und Diagnostikanwendungen. Der Markt der Region ist durch zunehmende Investitionen in die Gesundheitsinfrastruktur, eine steigende Einführung fortschrittlicher Diagnosetechnologien und einen wachsenden Fokus auf Biotechnologieforschung gekennzeichnet. Obwohl sich die Region im Vergleich zu entwickelten Märkten noch in einem frühen Stadium befindet, zeigt sie Wachstumspotenzial, das durch steigende Gesundheitsausgaben und staatliche Initiativen zur Förderung der Biotechnologieentwicklung angetrieben wird. Die GCC-Staaten repräsentieren den größten Marktanteil in der Region, während Südafrika das schnellste Wachstumspotenzial aufweist.

DNA-Synthese-Markt in Südamerika

Der südamerikanische DNA-Synthese-Markt zeigt wachsendes Potenzial, gekennzeichnet durch zunehmende Investitionen in die Gesundheitsinfrastruktur und eine steigende Einführung molekularer Diagnosetechnologien. Das Marktwachstum der Region wird durch expandierende Forschungsaktivitäten, ein wachsendes Bewusstsein für personalisierte Medizin und steigende Gesundheitsausgaben angetrieben. Obwohl der Markt derzeit global einen kleineren Anteil repräsentiert, zeigt er vielversprechende Wachstumsaussichten aufgrund zunehmender staatlicher Initiativen zur Förderung von Biotechnologieforschung und -entwicklung. Brasilien entwickelt sich sowohl als größter als auch als am schnellsten wachsender Markt in der Region.

Wettbewerbslandschaft

Führende Unternehmen im DNA-Synthese-Markt

Der DNA-Synthese-Markt wird von prominenten Akteuren angeführt, darunter Bioneer Corporation, Danaher Corporation (Integrated DNA Technologies, Inc.), Eton Bioscience, Inc, Eurofins Scientific, GenScript Biotech Corporation, LGC Biosearch Technologies, Thermo Fisher Scientific Inc. und Twist Bioscience. Diese Unternehmen zeigen einen konsistenten Fokus auf Produktinnovation durch die Entwicklung fortschrittlicher Synthesetechnologien, automatisierter Plattformen und Hochdurchsatzsysteme. Die Branche erlebt regelmäßige Einführungen neuartiger Dienstleistungen, die schnellere Durchlaufzeiten, verbesserte Genauigkeit und kosteneffektive Lösungen bieten. Marktführer erweitern ihre geografische Präsenz durch strategische Partnerschaften, Vertriebsvereinbarungen und die Einrichtung neuer Einrichtungen in wichtigen Regionen. Unternehmen investieren auch erheblich in Forschung und Entwicklung, um ihre technologischen Fähigkeiten und ihr Dienstleistungsangebot zu verbessern und dabei hohe Qualitätsstandards und die Einhaltung regulatorischer Anforderungen aufrechtzuerhalten.

Konsolidierter Markt mit starken regionalen Akteuren

Der DNA-Synthese-Markt weist eine halbkonsolidierte Struktur auf, mit einer Mischung aus globalen Konzernen und spezialisierten regionalen Akteuren. Das oberste Segment umfasst große multinationale Konzerne mit integrierten Operationen entlang der Wertschöpfungskette der Biowissenschaften, die umfassende Produktportfolios und Dienstleistungen anbieten. Diese etablierten Akteure nutzen ihre starken Vertriebsnetze, ihr technisches Fachwissen und ihre finanziellen Ressourcen, um ihre Marktführerschaft zu behaupten. Das mittlere Segment besteht aus spezialisierten regionalen Akteuren, die sich auf bestimmte geografische Märkte oder Anwendungsbereiche konzentrieren und dabei Wettbewerbsvorteile durch maßgeschneiderte Lösungen und lokales Marktverständnis aufrechterhalten.

Die Branche hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, da größere Unternehmen ihre technologischen Fähigkeiten und ihre geografische Reichweite ausbauen möchten. Strategische Akquisitionen konzentrieren sich auf Unternehmen mit komplementären Technologien, etablierten Kundenbeziehungen oder starker regionaler Präsenz. Partnerschaften und Kooperationen zwischen Unternehmen sind üblich, insbesondere für die Entwicklung neuer Synthesetechnologien oder die Erweiterung des Dienstleistungsangebots. Marktteilnehmer bilden zunehmend Allianzen mit akademischen Einrichtungen und Forschungsorganisationen, um ihre technologischen Fähigkeiten zu verbessern und ihre Marktposition zu stärken.

Innovation und Servicequalität als Erfolgstreiber

Der Erfolg im DNA-Synthese-Markt hängt zunehmend von technologischer Innovation, Servicequalität und betrieblicher Effizienz ab. Etablierte Akteure müssen kontinuierlich in fortschrittliche Synthesetechnologien, Automatisierungsfähigkeiten und digitale Plattformen investieren, um ihren Wettbewerbsvorteil zu erhalten. Unternehmen müssen sich darauf konzentrieren, die Synthesekosten zu senken und gleichzeitig Genauigkeit und Durchlaufzeiten zu verbessern. Der Aufbau starker Beziehungen zu wichtigen Kundensegmenten, insbesondere Pharmaunternehmen und Forschungseinrichtungen, bleibt entscheidend. Darüber hinaus kann die Entwicklung spezialisierter Expertise in aufkommenden Anwendungen wie Gentherapie und synthetischer Biologie erhebliche Wettbewerbsvorteile bieten.

Marktherausforderer können Boden gewinnen, indem sie sich auf Nischenanwendungen konzentrieren, spezialisierte Dienstleistungen anbieten oder unterversorgte geografische Märkte bedienen. Erfolgsfaktoren umfassen die Entwicklung proprietärer Synthesetechnologien, die Einrichtung effizienter Produktionsprozesse und die Aufrechterhaltung hoher Qualitätsstandards. Unternehmen müssen sich in einem sich entwickelnden regulatorischen Umfeld zurechtfinden, insbesondere in Bezug auf Biosicherheit und Qualitätskontrolle. Die Fähigkeit, umfassenden technischen Support zu bieten, Lösungen anzupassen und wettbewerbsfähige Preise aufrechtzuerhalten, wird zunehmend wichtiger. Zukünftige Wachstumschancen liegen in der Erweiterung des Dienstleistungsangebots, der Entwicklung innovativer Synthesemethoden und der Etablierung strategischer Partnerschaften mit wichtigen Interessengruppen in den Biotechnologie- und Pharmasektoren.

Marktführer in der DNA-Synthese-Branche

Bioneer Corporation

Danaher Corporation (Integrated DNA Technologies, Inc.)

Eurofins Scientific

Thermo Fisher Scientific Inc.

Twist Bioscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Elegen gab die Einführung von ENFINIA Plasmid-DNA bekannt, eine schnellere, kosteneffektive Lösung für die klonale Synthese langer und komplexer Gene. ENFINIA Plasmid-DNA bietet Zugang zu hochkomplexen klonalen Genen bis zu 15 kb, NGS-verifiziert und weltweit aus den Einrichtungen von Elegen in den Vereinigten Staaten in nur 10 Werktagen versandt. Der Preis wurde auf nicht mehr als 0,20 USD pro Basenpaar für Standardkomplexitätssequenzen über 3 kb Länge versprochen.

- November 2024: Ansa Biotechnologies, Inc., der vertrauenswürdige Partner für komplexe DNA-Synthese, gab bekannt, dass das Unternehmen sein Ansa Clonal DNA-Produkt nun in Längen bis zu 5 kb liefern kann. Die längeren Konstrukte werden durch eine neue proprietäre, sequenzunabhängige Montagetechnologie ermöglicht, die kürzlich validiert und in die Produktion überführt wurde.

- Mai 2024: Integrated DNA Technologies (IDT) enthüllte die 2.322 Quadratmeter große Einrichtung in Coralville, Iowa, Vereinigte Staaten. Diese Erweiterung markierte eine erhebliche Vergrößerung seiner Operationen in der synthetischen Biologie und verdoppelte seinen Fußabdruck in diesem kritischen Bereich.

- Mai 2024: Molecular Assemblies, Inc. startete sein Partnerschaftsprogramm zur Lizenzierung der vollständig enzymatischen Synthesetechnologie (FES) von Molecular Assemblies für die Vor-Ort-Synthese. Die FES-Technologie beschleunigt die Produktion langer, reiner und genauer DNA, um eine neue, sich schnell entwickelnde Generation von Therapeutika und Diagnostika zu unterstützen.

Umfang des globalen DNA-Synthese-Marktberichts

Gemäß dem Umfang des Berichts bezieht sich DNA-Synthese auf den künstlichen Prozess der Herstellung von Desoxyribonukleinsäure (DNA)-Molekülen. Sie findet in Laborumgebungen für genetische Ingenieursanwendungen und Forschungsanwendungen statt.

Der DNA-Synthese-Markt ist nach Produkt und Dienstleistung, Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt und Dienstleistung ist der Markt in Instrumente, Reagenzien und Verbrauchsmaterialien sowie DNA-Synthesedienstleistungen segmentiert. Nach Typ ist der Markt in Oligonukleotidsynthese und Gensynthese segmentiert. Nach Anwendung ist der Markt in Diagnostik, Therapeutika sowie Forschung und Entwicklung segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und biotechnologische Unternehmen, CROs und CDMOs, akademische und Forschungsinstitute sowie sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Instrumente |

| Reagenzien und Verbrauchsmaterialien |

| DNA-Synthesedienstleistungen |

| Oligonukleotidsynthese |

| Gensynthese |

| Diagnostik |

| Therapeutika |

| Forschung und Entwicklung |

| Pharmazeutische und Biotechnologieunternehmen |

| CROs und CDMOs |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt und Dienstleistung | Instrumente | |

| Reagenzien und Verbrauchsmaterialien | ||

| DNA-Synthesedienstleistungen | ||

| Nach Typ | Oligonukleotidsynthese | |

| Gensynthese | ||

| Nach Anwendung | Diagnostik | |

| Therapeutika | ||

| Forschung und Entwicklung | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| CROs und CDMOs | ||

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der DNA-Synthese-Markt?

Die Größe des DNA-Synthese-Marktes soll im Jahr 2025 3,74 Milliarden USD erreichen und mit einer CAGR von 15,69 % auf 7,74 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Größe des DNA-Synthese-Marktes?

Im Jahr 2025 soll die Größe des DNA-Synthese-Marktes 3,74 Milliarden USD erreichen.

Welche ist die am schnellsten wachsende Region im DNA-Synthese-Markt?

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am DNA-Synthese-Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im DNA-Synthese-Markt.

Welche Jahre deckt dieser DNA-Synthese-Markt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des DNA-Synthese-Marktes auf 3,15 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des DNA-Synthese-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des DNA-Synthese-Marktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: