DNA-Reparatur-Medikamente-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

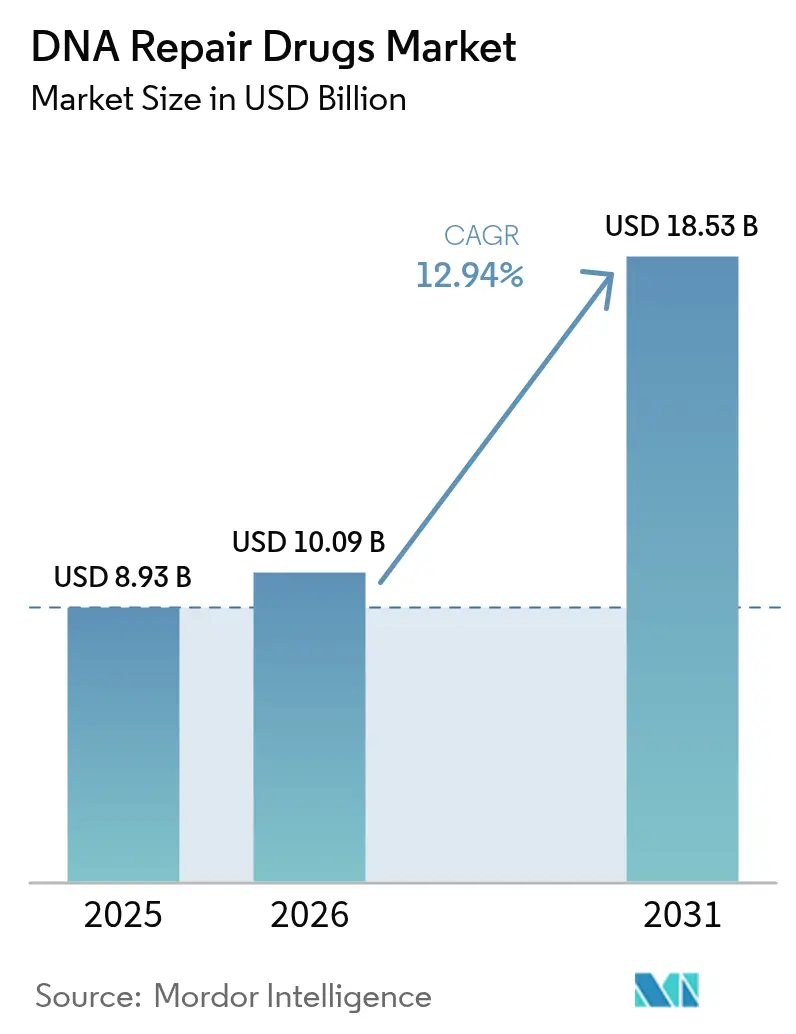

| Marktgröße (2026) | 10.09 Milliarden US-Dollar |

| Marktgröße (2031) | 18.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.94% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DNA-Reparatur-Medikamente-Marktanalyse von Mordor Intelligence

Die Größe des DNA-Reparatur-Medikamente-Marktes soll von USD 8,93 Milliarden im Jahr 2025 auf USD 10,09 Milliarden im Jahr 2026 wachsen und wird voraussichtlich bis 2031 USD 18,53 Milliarden bei einer CAGR von 12,94% über den Zeitraum 2026–2031 erreichen. Der klinische Erfolg von Poly(ADP-Ribose)-Polymerase (PARP)-Inhibitoren, die rasche Ausweitung des Tests auf homologe Rekombinationsdefizienz (HRD) und eine Verlagerung hin zu oralen Onkolytika stützen das zweistellige Wachstum. Die Pipeline-Diversifizierung hin zu Ataxia-Teleangiektasie-mutierten (ATM)-, Ataxia-Teleangiektasie-und-Rad3-verwandten (ATR)- und DNA-PK-Inhibitoren erweitert das Wettbewerbsfeld, während beschleunigte Regulierungsbezeichnungen die Markteinführungsfristen um fast 2,5 Jahre verkürzen. Die Erstlinien-Erhaltungstherapie ersetzt bei mehreren Tumorarten die spätlinige Salvage-Anwendung, verlängert die durchschnittliche Behandlungsdauer und steigert den Umsatz pro Patient. Nordamerika bleibt der führende Umsatzbeitrag, doch der asiatisch-pazifische Raum wächst am schnellsten, gestützt auf staatlich geförderte Präzisionsonkologie-Programme, die den Zugang zur Sequenzierung der nächsten Generation (NGS) und zu Begleitdiagnostika erweitern.

Wichtigste Erkenntnisse des Berichts

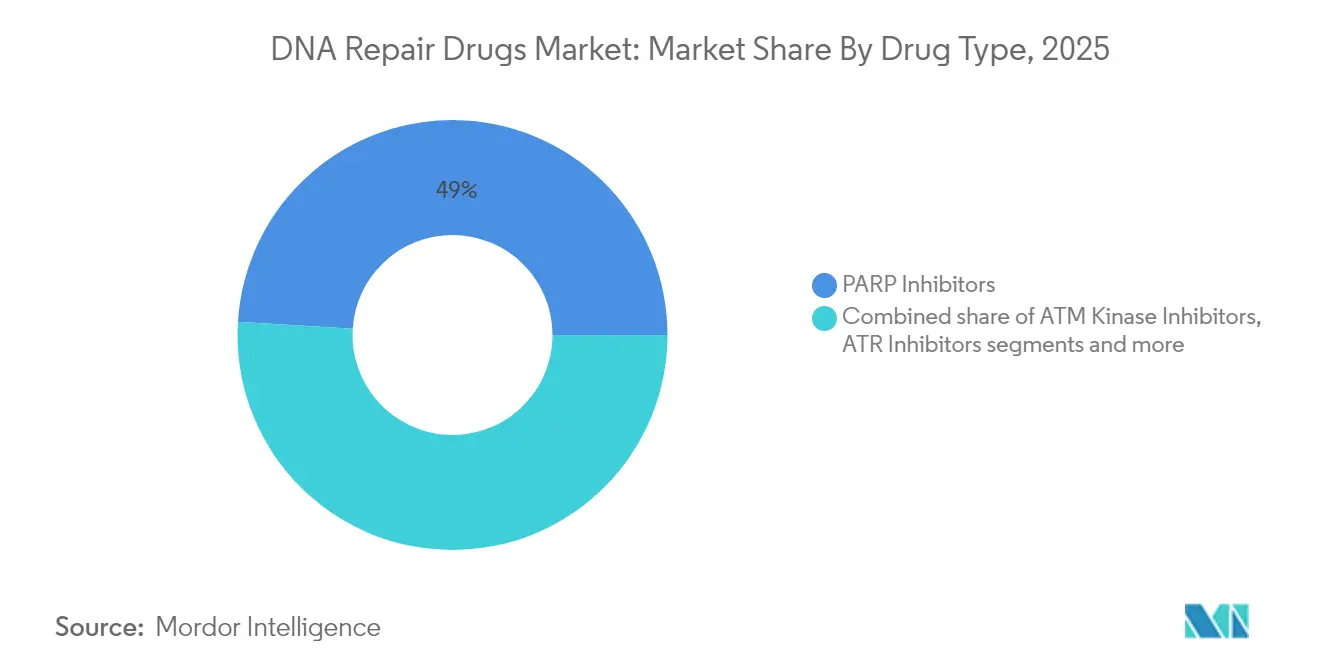

- Nach Arzneimitteltyp führten PARP-Inhibitoren im Jahr 2025 mit einem DNA-Reparatur-Medikamente-Marktanteil von 49,02%; ATM-Kinase-Inhibitoren werden voraussichtlich bis 2031 die höchste CAGR von 18,92% erreichen.

- Nach Indikation entfiel auf Eierstockkrebs im Jahr 2025 ein Anteil von 38,72% an der DNA-Reparatur-Medikamente-Marktgröße, während Prostatakrebs bis 2031 voraussichtlich eine CAGR von 17,86% verzeichnen wird.

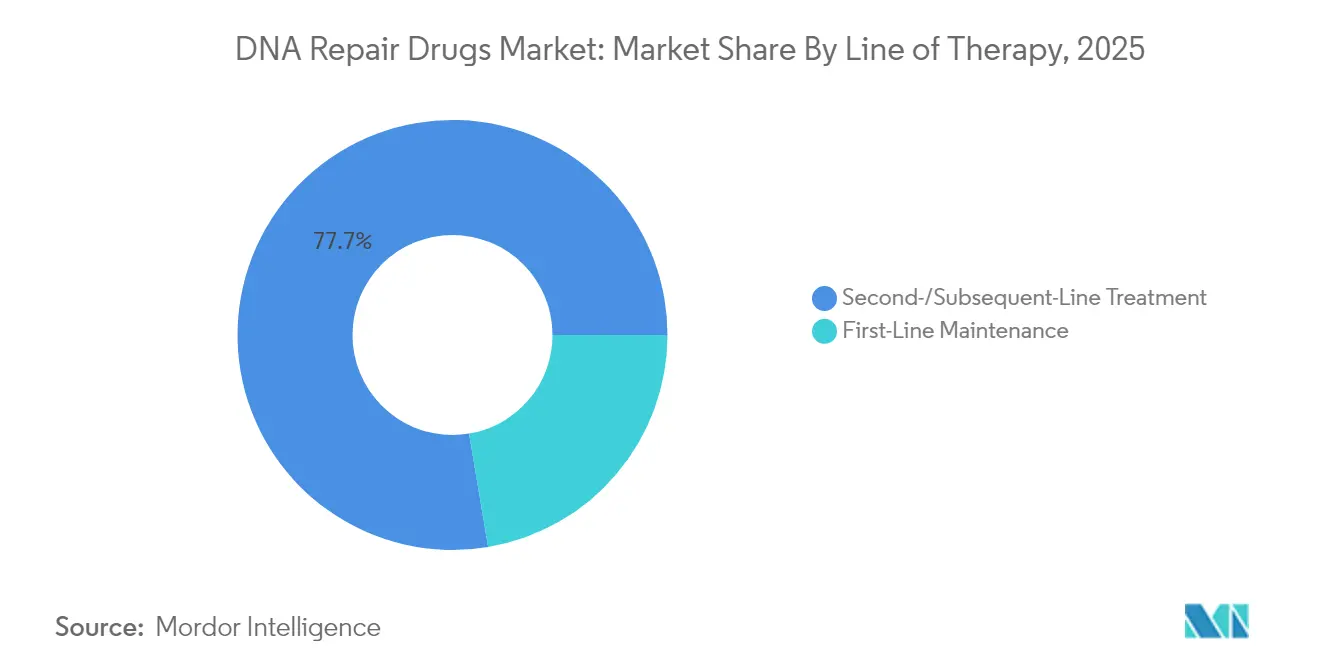

- Nach Therapielinie entfiel auf die Zweit-/Folgelinie im Jahr 2025 ein Anteil von 77,65%, doch die Erstlinien-Erhaltungstherapie soll über den Prognosezeitraum mit einer CAGR von 17,24% wachsen.

- Nach Vertriebskanal erfassten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 55,18%; Fach- und Einzelhandelsapotheken sollen mit einer CAGR von 15,12% bis 2031 am schnellsten wachsen.

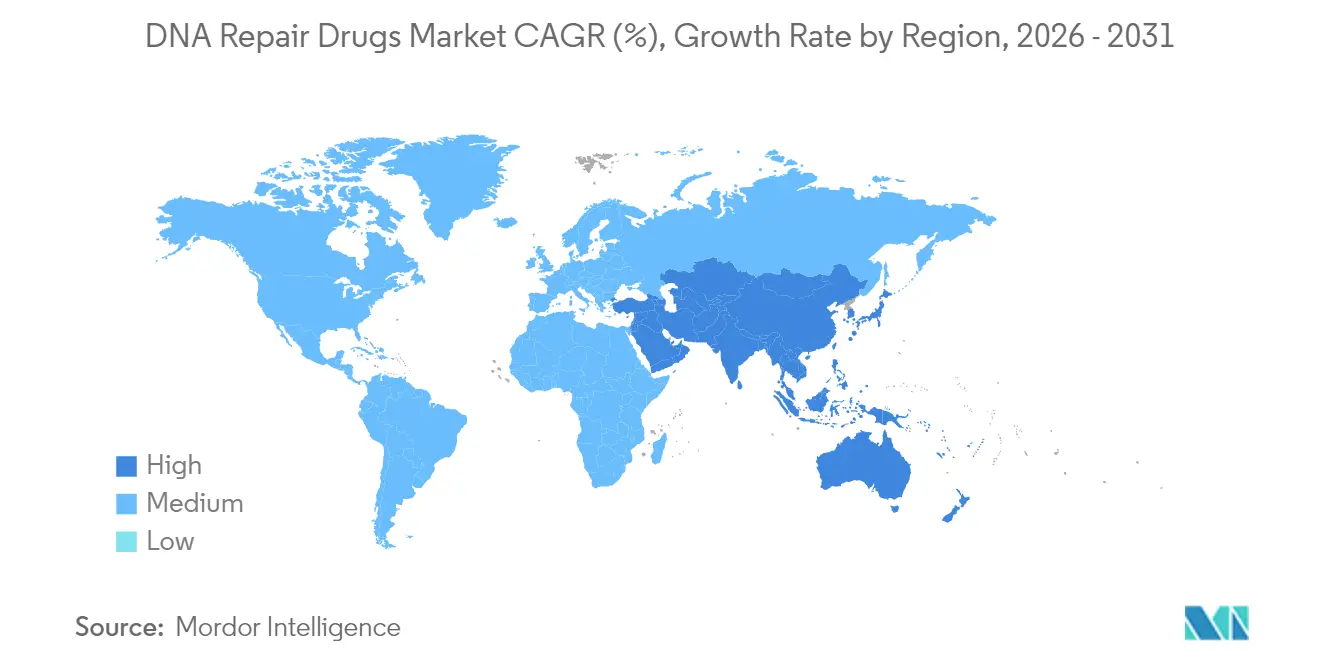

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 47,35% an der DNA-Reparatur-Medikamente-Marktgröße, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 16,35% voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale DNA-Reparatur-Medikamente-Markttrends und -einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von HR-defizienten soliden Tumoren | +2.5% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Indikationserweiterung von PARP-Inhibitoren in Frühlinie und Erhaltungstherapie | +2.1% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz synthetisch-letaler Kombinationsregimes | +1.8% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu oralen Onkolytika in onkologischen Arzneimittellisten | +1.5% | Global, schneller in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Zulassungsverfahren verkürzen die Zeit bis zur Markteinführung | +1.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Präzisionsonkologie-Initiativen fördern die Akzeptanz von Begleitdiagnostika | +1.0% | Nordamerika, Europa und fortgeschrittene asiatische Märkte | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von HR-defizienten soliden Tumoren

Die Ausweitung des HRD-Tests vergrößert die behandelbare Population für den DNA-Reparatur-Medikamente-Markt. Etwa 50% der hochgradigen serösen Ovarialtumoren und bis zu 25% der Prostatakarzinome weisen umsetzbare DNA-Reparaturdefekte auf[1]H.H. Loong et al., "Empfehlungen für den Einsatz der Sequenzierung der nächsten Generation bei Patienten mit metastasiertem Krebs in der Asien-Pazifik-Region," ESMO Open, esmoopen.com. Die Integration breiter NGS-Panels in die Routineversorgung erschließt daher neue Patientenpools und stützt das Verschreibungswachstum, insbesondere dort, wo die Kostenträgerbeteiligung ausgereift ist.

Indikationserweiterung von PARP-Inhibitoren in Frühlinie und Erhaltungstherapie

Die Erstlinien-Erhaltungsanwendung verlängert die Therapiedauer im Vergleich zur spätlinigen Anwendung um 10–12 Monate, wie in der PRIMA-Studie gezeigt wurde, in der Niraparib bei HRD-positivem Eierstockkrebs eine 5-Jahres-Rate des progressionsfreien Überlebens (PFS) von 35% erzielte[2]D.M. Chase et al., "Niraparib als Erstlinien-Erhaltungstherapie bei Patienten mit Eierstockkrebs im Stadium III," Oncol Ther, springer.com. Die verlängerte Exposition treibt kumulative Umsätze und stärkt die Marktführerschaft der Klasse.

Einsatz synthetisch-letaler Kombinationsregimes

Die Kombination von ATR- oder ATM-Inhibitoren mit PARP-Wirkstoffen erzeugt synergistische Effekte, die Resistenzen überwinden. In der DDRiver-301-Studie von Merck verbesserte der ATR-Inhibitor Tuvusertib plus Niraparib das PFS um etwa 35% gegenüber der Monotherapie und erweiterte die Eignung über kanonische HRD-Tumoren hinaus[3]Merck Group, "Innovative onkologische Pipeline von DDR-Inhibitoren von Merck," merckgroup.com.

Verlagerung hin zu oralen Onkolytika in onkologischen Arzneimittellisten

Die orale Verabreichung entspricht ambulanten Modellen und der Integration von Fachapotheken. Eine im Februar 2024 veröffentlichte Querschnittsstudie, die Daten von 8 Millionen Patienten analysierte, zeigte, dass die Abgabe oraler Krebsmedikamente durch Medicare Part D über hausinterne Apotheken von 10% im Jahr 2011 auf 34% im Jahr 2019 stieg, was die Therapietreue verbesserte und die Kosten am Verkaufspunkt um fast 20% senkte[4]P. Kakani et al., "Trends bei der Integration zwischen Arztorganisationen und Apotheken," JAMA Network Open, jamanetwork.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für HRD-/BRCA-Tests schränken den förderfähigen Patientenpool ein | -1.80% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Myelosuppression und MDS/AML-Sicherheitssignale begrenzen die Therapiedauer | -1.50% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Prüfung durch Kostenträger hinsichtlich des Gesamtüberlebensvorteils gegenüber der Standard-Chemotherapie | -1.20% | Asiatisch-pazifischer Raum aufkommend, Subsahara-Afrika, Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Patentablauf 2028–30 für PARP-Inhibitoren der ersten Generation | -0.90% | Global, am stärksten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für HRD-/BRCA-Tests schränken den förderfähigen Patientenpool ein

Umfassende genomische Profilierungskosten betragen USD 3.500–5.800 pro Patient, was die Testinanspruchnahme auf 47% der leitliniengerechten Eierstockkrebsfälle in den Vereinigten Staaten begrenzt. Die Erschwinglichkeitslücke ist in Niedrig- und Mitteleinkommensregionen größer und schränkt den realen Patiententrichter ein, der Zugang zu gezielten Therapien haben kann.

Sicherheitssignale – Myelosuppression und MDS/AML – begrenzen die Therapiedauer

Langfristige PARP-Inhibitor-Exposition erhöht die Inzidenz des myelodysplastischen Syndroms und der akuten myeloischen Leukämie, was Regulierungsbehörden dazu veranlasst, bestimmte Spätlinien-Indikationen zurückzuziehen. Kliniker setzen daher eher zeitlich begrenzte Regime als Dauerdosierungen ein, was die gesamte adressierbare Dauer pro Patient begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: ATM-Kinase-Inhibitoren gewinnen an Dynamik

PARP-Inhibitoren hielten im Jahr 2025 49,02% des DNA-Reparatur-Medikamente-Marktanteils, gestützt auf ausgereifte kommerzielle Präsenz bei Eierstock-, Brust- und Prostatakrebs. Die DNA-Reparatur-Medikamente-Marktgröße für diese Klasse soll stetig wachsen, obwohl der Wettbewerbsdruck zunimmt. Die Dynamik verlagert sich hin zu ATM-Kinase-Inhibitoren, die mit einer CAGR von 18,92% eingestuft werden, da Lartesertib und andere Pipeline-Wirkstoffe in späte Phasen der klinischen Prüfung eintreten. Ihre Attraktivität beruht auf der Wirksamkeit gegen Tumoren mit ATM-Verlust, der 5–8% der Prostata-, Pankreas- und Magenkarzinome umfasst.

Frühe Daten zeigen objektive Ansprechen bei Tumoren, die zuvor refraktär gegenüber der PARP-Therapie waren, und positionieren das Segment als Option zur Resistenzbewältigung. Hersteller integrieren ATM-Inhibitoren in Frontline-Studien und beschleunigen so die potenzielle Akzeptanz. Kontinuierlich dosierte orale Formulierungen entsprechen ferner dem Trend des Gesundheitssystems hin zur ambulanten Onkologie und stärken die Kanalreichweite durch Fachapotheken. Insgesamt deutet die Pipeline-Tiefe darauf hin, dass ATM-Inhibitoren bis 2030 den Vorsprung der PARP-Wirkstoffe erodieren könnten, wenn Erstgenerations-Produkte vor dem Patentablauf stehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Indikation: Prostatakrebs entwickelt sich zum Wachstumsführer

Eierstockkrebs generierte 38,72% des Umsatzes 2025 aufgrund etablierter PARP-Erhaltungsprotokolle und der höchsten Prävalenz von HRD. Die DNA-Reparatur-Medikamente-Marktgröße für diese Indikation bleibt robust, doch das Wachstum verlangsamt sich, da die Durchdringung in entwickelten Märkten die Sättigung annähert. Im Gegensatz dazu führt Prostatakrebs das Feld mit einer CAGR von 17,86% an, aufgrund überzeugender Gesamtüberlebensgewinne mit Olaparib-Abirateron-Doublets, die das mediane Überleben auf 42,1 Monate anhoben.

Über das metastatisch kastrationsresistente Prostatakarzinom hinaus testen Sponsoren nun Kombinationen in hormonsensiblen und lokalisierten Settings und könnten damit den förderfähigen Patientenstamm vervierfachen. Eine verstärkte NGS-Akzeptanz – angetrieben durch APODDC-Leitlinien – wird die diagnostischen Erfassungsraten im asiatisch-pazifischen Raum weiter steigern und das Nachfragewachstum stärken. Gleichzeitig entwickeln sich Pankreas- und Kolorektalkarzinome entlang der Opportunitätskurve, da synthetisch-letale Partner die PARP-Aktivität bei Tumoren ohne BRCA-Mutationen verstärken.

Nach Therapielinie: Erstlinien-Erhaltungstherapie beschleunigt sich

Die Zweit-/Folgelinientherapie stellte im Jahr 2025 mit einem Marktanteil von 77,65% die größte Gruppe dar, was die historische Platzierung von DNA-Reparatur-Wirkstoffen nach einer Platinexposition widerspiegelt. Die Erstlinien-Erhaltungstherapie ist jedoch nun das dynamischste Segment und soll im Prognosezeitraum mit 17,24% wachsen, unterstützt durch Belege, dass Niraparib das mediane PFS bei HRD-positiven Eierstockkrebspatientinnen gegenüber Placebo verdoppelt. Der verlängerte Verlauf erhöht die kumulative Dosierung im Durchschnitt auf über 17 Monate und verdreifacht damit den Arzneimittelumsatz pro Patient im Vergleich zu Salvage-Settings nahezu.

Kostenträger befürworten die frühere Anwendung, da biomarkerselektierte Populationen dauerhaften Nutzen zeigen, obwohl sicherheitsbedingte Obergrenzen für die Gesamtbehandlungsdauer den Aufwärtstrend dämpfen könnten. Hersteller begegnen dem durch die Entwicklung intermittierender Dosierungspläne und nächstgenerationeller, PARP1-selektiver Moleküle wie Saruparib, die eine reduzierte Myelosuppression versprechen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Fachapotheken gewinnen Marktanteile

Krankenhausapotheken verteilen nach wie vor 55,18% der Verschreibungen, was auf integrierte onkologische Infusionszentren und integrierte elektronische Patientenakten zurückzuführen ist. Dennoch werden Fach- und Einzelhandelsapotheken voraussichtlich mit einer CAGR von 15,12% wachsen, da der DNA-Reparatur-Medikamente-Markt auf orale Dosierung umstellt. Die vertikale Integration zwischen onkologischen Praxen und hausinternen Apotheken umfasst nun mehr als die Hälfte der US-amerikanischen medizinischen Onkologen, verkürzt die Zeit bis zur Therapieeinleitung und erhöht die Therapietreue um 28%.

Online-Kanäle ergänzen dies mit Instrumenten zur Fernmedikationsverwaltung und erweitern die Reichweite auf ländliche Bevölkerungsgruppen und internationale Patienten, die frühzeitigen Zugang suchen. Wertbasierte Vereinbarungen entstehen, die die Erstattung an patientenberichtete Ergebnisse und genomische Bestätigung des Zielengagements knüpfen, was wirtschaftliche Risiken von Kostenträgern auf Hersteller verlagern, aber die Aufnahme in Arzneimittellisten beschleunigen kann.

Geografische Analyse

Nordamerika generierte 47,35% des Umsatzes 2025, verankert durch frühe Zulassungen und Kostenträgerbeteiligung für HRD-Tests. Das integrierte Eigentum des Gesundheitssystems an Fachapotheken fördert eine nahtlose Umwandlung von genomischen Tests in Behandlungen und treibt ein stetiges Volumenwachstum. Die Region beherbergt auch die höchste Dichte an Kombinationsstudien, die ATR-PARP- und PARP-Checkpoint-Inhibitor-Regime erkunden, und gewährleistet so eine rasche Aufnahme zukünftiger Zulassungen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und schreitet bis 2031 mit 16,35% voran, da Präzisionsonkologie-Initiativen aufgestaute Nachfrage erschließen. Chinas Zulassung von Senaparib im Jahr 2025 für die Erstlinien-Erhaltungstherapie bei Eierstockkrebs – basierend auf der FLAMES-Studie – veranschaulicht die beschleunigte Regulierungsdynamik. Japan und Südkorea aktualisieren ihre Erstattungspläne, um Multigene-HRD-Panels einzuschließen, und heben die Testakzeptanzraten auf über 60%. Indien und südostasiatische Märkte bleiben unterdurchdrungen, entwickeln sich jedoch aufwärts, da lokale Auftragsforschungsorganisationen kostengünstige Studien in die Region bringen.

Europa hält den zweitgrößten Anteil und wächst mit einer stabilen CAGR von 12,21%. Nationale Erstattungsstellen verlangen zunehmend biomarkergesteuerte Rahmenbedingungen, die mit positiven Nutzen-Risiko-Bewertungen der Europäischen Arzneimittel-Agentur für neue DDR-Wirkstoffe übereinstimmen. Südamerika und der Nahe Osten und Afrika verzeichnen CAGRs von 12,96% bzw. 14,66%, allerdings von niedrigeren Ausgangswerten. Multinationale Unternehmen pilotieren abgestufte Preisstrategien und öffentlich-private Diagnostikpartnerschaften, um Erschwinglichkeitshürden zu überwinden. Die Ausweitung tertiärer onkologischer Zentren in Brasilien, Saudi-Arabien und den Vereinigten Arabischen Emiraten soll die Teilnahme an klinischen Studien ausweiten und die Vertrautheit der Ärzte mit DDR-Mechanismen stärken.

Wettbewerbslandschaft

Der DNA-Reparatur-Medikamente-Markt ist mäßig konzentriert. AstraZeneca behauptet die Marktführerschaft durch Lynparza, unterstützt durch seine Allianz mit Merck, die eine globale Co-Vermarktung integriert. Merck diversifiziert über PARP hinaus mit Tuvusertib (ATR), Lartesertib (ATM) und Peposertib (DNA-PK) und positioniert das Unternehmen so, um dem Paritätsdruck entgegenzuwirken, wenn die Erstgenerationspatente 2028 auslaufen.

Pipeline-Neueinsteiger betonen Selektivität und Verträglichkeit. AstraZenecas PARP1-selektives Saruparib reduzierte Off-Target-hämatologische Toxizität in präklinischen BRCA1/2-Modellen und verlängerte tumorfreie Intervalle um das Vierfache im Vergleich zu Olaparib. Artios Pharma und Ideaya Biosciences treiben DNA-Polymerase-Theta- bzw. PARG-Inhibitoren voran, um PARP-Resistenz zu begegnen.

Mit Annäherung der Exklusivitätsabläufe werden Erstgenerationsprodukte mit Biosimilar-Konkurrenz konfrontiert, was wahrscheinlich die Preise drückt, aber den Zugang in kostensensiblen Märkten erweitert. Hersteller bereiten sich vor, indem sie Begleitdiagnostika bündeln, in Real-World-Evidenz investieren und sich hin zu Kombinationsregimes pivotieren, die Premium-Preishebel tragen.

Branchenführer im Bereich DNA-Reparatur-Medikamente

AstraZeneca PLC

GlaxoSmithKline PLC

Merck KGaA

Pfizer Inc.

Valerio Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mabwell präsentierte Daten, die zeigen, dass sein B7-H3-Antikörper-Wirkstoff-Konjugat plus PARP-Inhibitoren bei B7-H3-positiven soliden Tumoren eine Tumorregression bewirkten.

- April 2025: Laekna gab präklinische Ergebnisse für LAE122, einen selektiven WRN-Inhibitor für MSI-H-Tumoren, bekannt und wies eine günstige Verträglichkeit nach.

- Januar 2025: Impact Therapeutics erhielt die chinesische Marktzulassung für Senaparib als Erhaltungstherapie bei fortgeschrittenem Eierstockkrebs.

- November 2024: AstraZeneca und die Globale Koalition für Adaptive Forschung vereinbarten, den ATM-Inhibitor AZD1390 bei neu diagnostiziertem Glioblastom innerhalb der GBM-AGILE-Plattform zu testen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für DNA-Reparaturmedikamente als den globalen Verkaufswert von verschreibungspflichtigen Therapeutika, die gezielt zelluläre DNA-Schadensreaktionsenzyme hemmen oder modulieren, insbesondere PARP, ATM, ATR und DNA-PK, um die synthetische Letalität in der Onkologie und - in neuen Studien - bei bestimmten genetischen Erkrankungen zu nutzen. Nach Angaben von Mordor Intelligence beläuft sich die Marktbasis für 2025 auf 8,93 Mrd. USD.

Vom Anwendungsbereich ausgenommen sind Gentechniktools für die Forschung, rezeptfreie Nahrungsergänzungsmittel und Einnahmen aus Produktionsdienstleistungen, die außerhalb dieser Bewertung liegen.

Überblick über die Segmentierung

- Nach Arzneimitteltyp

- PARP-Inhibitoren

- ATM-Kinase-Inhibitoren

- ATR-Inhibitoren

- DNA-PK-Inhibitoren

- Andere Arzneimitteltypen

- Nach Indikation

- Eierstockkrebs

- Brustkrebs

- Prostatakrebs

- Bauchspeicheldrüsenkrebs

- Glioblastom und ZNS-Tumoren

- Andere Indikationen

- Nach Therapielinie

- Erstlinien-Erhaltungstherapie

- Zweit-/Folgelinientherapie

- Nach Vertriebskanal

- Krankenhausapotheken

- Fach- und Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest von Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Onkologen, Krankenhausapotheker, CRO-Wissenschaftler und Berater für die Kostenerstattung in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche klärten die realen Dosierungsvolumina, den aufkommenden Einsatz bei der Erstbehandlung von Prostatakrebs, den typischen Preisverfall nach dem dritten Jahr auf dem Markt und die regionalen Zugangshindernisse und ermöglichten uns die Überprüfung und Feinabstimmung der Schreibtischergebnisse.

Desk Research

Wir begannen mit von Experten begutachteten klinischen Fachzeitschriften wie The Lancet Oncology und Nature Reviews Drug Discovery, Krebsregistern der WHO und SEER sowie von der US-amerikanischen FDA und der Europäischen Arzneimittelagentur veröffentlichten Zulassungsanträgen. Handelsverbände wie PhRMA, IQVIA Institute Dashboards und Zollversandaufzeichnungen wurden überprüft, um ein Profil des grenzüberschreitenden Flusses führender PARP-Hemmer zu erstellen. Die öffentlichen Daten wurden durch die 10-Ks der Unternehmen, Investorendecks und vertrauenswürdige Newsfeeds von Dow Jones Factiva ergänzt. Schließlich lieferten kostenpflichtige Datensätze, D&B Hoovers für die Umsätze der Hersteller und Questel für die Anzahl der Patente in der Pipeline, Signale zur Wettbewerbsintensität. Diese Liste dient der Veranschaulichung; viele zusätzliche Sekundärquellen ermöglichten eine genauere Überprüfung.

Marktgrößenbestimmung und -prognose

Ein Top-down-Modell geht von regionalen Krebsinzidenzpools aus, wendet mutationsspezifische Anspruchsberechtigungen und die Durchdringung mit behandelten Patienten an und multipliziert sie mit gewichteten jährlichen Behandlungskosten. Die Ergebnisse werden durch Bottom-up-Lieferanten-Roll-ups der führenden PARP-Hemmer-Umsätze und des stichprobenartigen durchschnittlichen Verkaufspreises, multipliziert mit dem von Spezialapotheken gezogenen Volumen, überprüft. Zu den wichtigsten Einflussfaktoren, die in eine multivariate Regressionsprognose einfließen, gehören BRCA-Mutationstests, neue behördliche Zulassungen, der Zeitpunkt des Markteintritts von Generika, Erfolgsquoten der klinischen Pipeline und Trends bei den Onkologieausgaben in den wachstumsstarken asiatischen Ländern. Wo Bottom-up-Lücken auftraten, haben wir diese anhand von validierten Dosis-Intensitäts-Normen aus Erstbefragungen anteilig berechnet.

Zyklus der Datenvalidierung und -aktualisierung

Die Zwischenergebnisse werden anhand unabhängiger Importdaten und vierteljährlicher Erträge auf Abweichungen überprüft. Leitende Analysten überprüfen Anomalien, und wir nehmen erneut Kontakt mit ausgewählten Experten auf, wenn die Schwankungen bestimmte Schwellenwerte überschreiten. Das Modell wird alle zwölf Monate aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch größere Markenexpansionen oder Preisschocks vor der endgültigen Freigabe ausgelöst werden.

Warum Mordors DNA-Reparaturmedikamente Baseline Vertrauen verdienen

Die veröffentlichten Marktwerte weichen routinemäßig voneinander ab, weil die Anbieter unterschiedliche therapeutische Bereiche, Basisjahre und Wechselkursannahmen wählen.

Unsere disziplinierten Einschlusskriterien, die jährliche Aktualisierung und die Dual-Path-Modellierung helfen Entscheidungsträgern, sich auf eine transparente Zahl zu verlassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 8,93 Mrd. USD (2025) | Mordor Intelligence | - |

| 6,80 Mrd. USD (2023) | Globale Unternehmensberatung A | Enger Anwendungsbereich schließt ATR- und DNA-PK-Aktiva aus und verwendet statische Preispunkte |

| 5,90 Mrd. USD (2022) | Industriezeitschrift B | Historisches Basisjahr, keine Anpassung für Genehmigungen 2023-25, konservative Durchdringungsraten |

Kurz gesagt, das Modell von Mordor trianguliert die jüngsten Zulassungen, die dynamische Preisgestaltung und die mutationsgesteuerten Patientenpools und erzeugt so eine ausgewogene Basislinie, die die Kunden auf überprüfbare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das rasche Wachstum des DNA-Reparatur-Medikamente-Marktes an?

Die klinische Validierung von PARP-Inhibitoren, die Ausweitung des HRD-Tests und starke Pipeline-Fortschritte bei ATM-, ATR- und DNA-PK-Inhibitoren heben den Markt auf eine CAGR von 12,94%.

Welche Krebsart wird bis 2031 den größten inkrementellen Umsatz beitragen?

Prostatakrebs, angetrieben durch überlebensfördernde Kombinationen wie Olaparib plus Abirateron, soll mit einer CAGR von 17,86% wachsen und den größten absoluten Umsatz beitragen.

Wie entwickeln sich die Vertriebskanäle für DNA-Reparatur-Therapeutika?

Die Verlagerung hin zu oralen Formulierungen verlagert das Volumen von Krankenhausapotheken hin zu Fach- und Einzelhandelsapotheken, die voraussichtlich mit einer CAGR von 15,12% wachsen werden.

Was sind die Haupthindernisse für eine breitere Einführung in Schwellenmärkten?

Hohe Kosten für HRD- und BRCA-Tests sowie begrenzte Erstattungsabdeckung schränken die Patientenidentifikation und den Arzneimittelzugang in Niedrig- und Mitteleinkommensregionen ein.

Beeinflussen Sicherheitsbedenken den langfristigen Einsatz von PARP-Inhibitoren?

Ja. Steigende Inzidenzen von Myelosuppression und seltene MDS/AML-Fälle veranlassen Regulierungsbehörden und Kliniker, die Behandlungsdauer insbesondere in Spätlinien-Settings zu begrenzen.

Welche neuartigen Mechanismen könnten den Wettbewerb nach Ablauf der Erstgenerationspatente für PARP neu gestalten?

Hochselektive PARP1-Inhibitoren, WRN-Helicase-Blocker, DNA-Polymerase-Theta-Inhibitoren und DDR-basierte Antikörper-Wirkstoff-Konjugate sind bereit, therapeutische Optionen zu diversifizieren und Resistenzen zu mindern.

Seite zuletzt aktualisiert am: