Marktgröße und Marktanteil für Regenerative Medizin in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

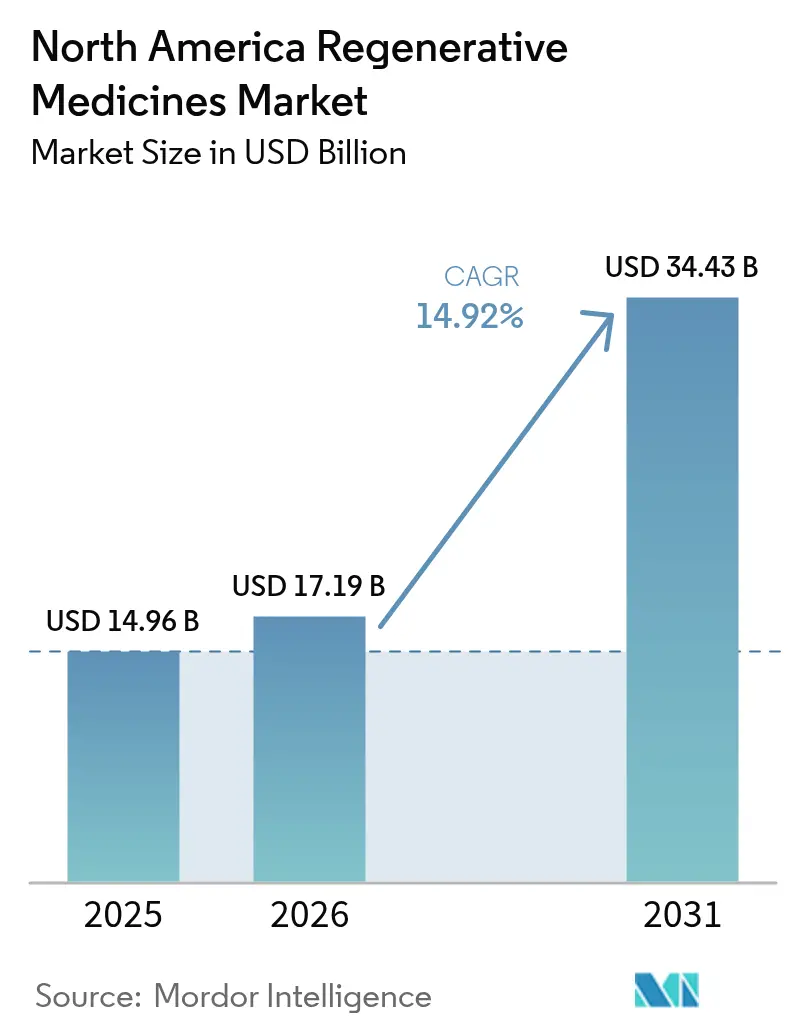

| Marktgröße im Basisjahr (2025) | 14.96 Milliarden US-Dollar |

| Marktgröße (2026) | 17.19 Milliarden US-Dollar |

| Marktgröße (2031) | 34.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Regenerative Medizin in Nordamerika durch Mordor Intelligence

Die Marktgröße für Regenerative Medizin in Nordamerika wird im Jahr 2026 auf 17,19 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 14,96 Milliarden USD, mit Prognosen für 2031 von 34,43 Milliarden USD, wachsend mit einer CAGR von 14,92 % über den Zeitraum 2026–2031.

Die kommerzielle Akzeptanz beschleunigt sich, da Therapien, die früher auf akademische Umgebungen beschränkt waren, nun für Erkrankungen mit hoher Krankheitslast wie Osteoarthritis, Hämophilie A und rezidiviertes multiples Myelom eine Erstattung erhalten. Die Vereinigten Staaten machen 84,11 % des Gesamtumsatzes 2024 aus, während Mexiko die höchste Wachstumsdynamik auf dem Kontinent aufweist, da regulatorische Modernisierung und Medizintourismusströme zusammentreffen. Zelltherapien behalten die Führung beim Volumen, doch Gentherapien verzeichnen den steilsten Umsatzanstieg, da sich Skaleneffekte in der Fertigung materialisieren, insbesondere in der Produktion viraler Vektoren. Verstärkte strategische Investitionen in die eigene Fertigung, angetrieben durch den Bedarf an Chargensteuerung und Schutz des geistigen Eigentums, verändern die Standortauswahlmuster im gesamten Markt für Regenerative Medizin in Nordamerika.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Zelltherapien mit einem Marktanteil von 42,13 % am Markt für Regenerative Medizin in Nordamerika im Jahr 2025; Gentherapien entwickeln sich bis 2031 mit einer CAGR von 23,82 %.

- Nach Ursprung der Zellen beherrschten allogene Ansätze 55,22 % der Marktgröße für Regenerative Medizin in Nordamerika im Jahr 2025, während autologe Therapien voraussichtlich mit einer CAGR von 20,61 % bis 2031 wachsen werden.

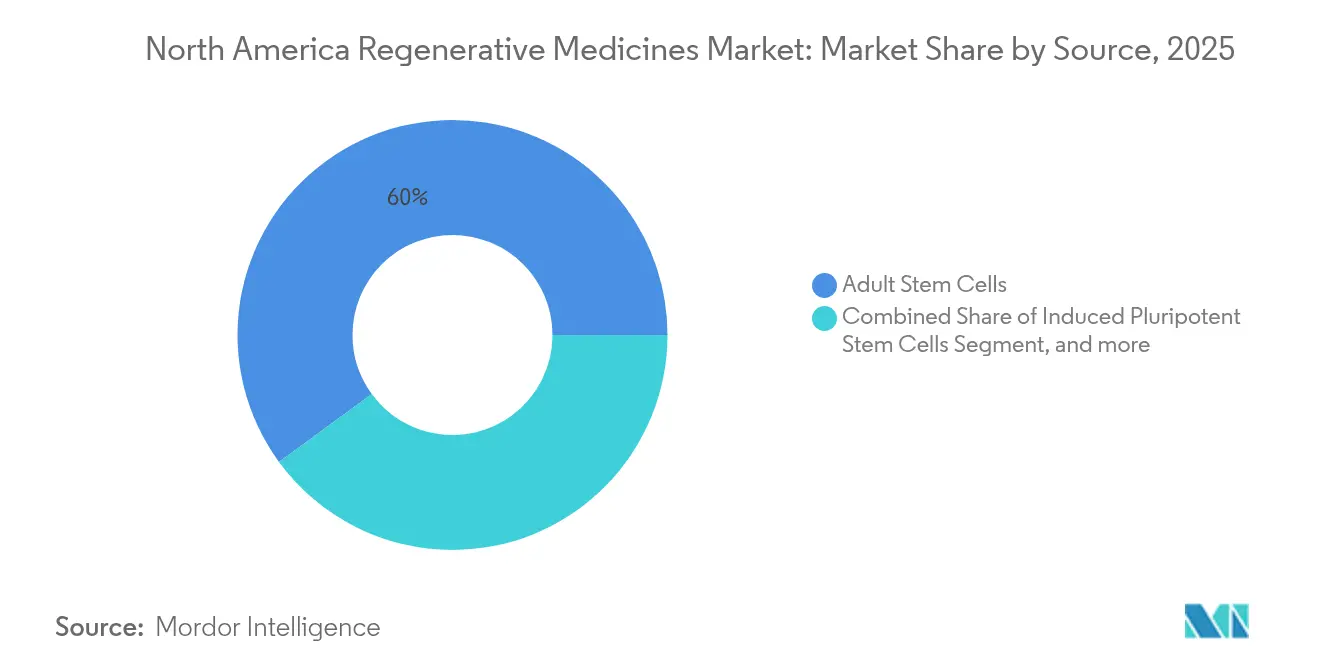

- Nach Quelle hielten adulte Stammzellen im Jahr 2025 einen Umsatzanteil von 60,05 %; das Segment der induzierten pluripotenten Stammzellen expandiert mit einer CAGR von 26,10 %.

- Nach Anwendung entfielen auf Orthopädie und Erkrankungen des Bewegungsapparates 31,12 % des Marktes im Jahr 2025; onkologische Anwendungen weisen mit einer CAGR von 25,27 % das schnellste Wachstum auf.

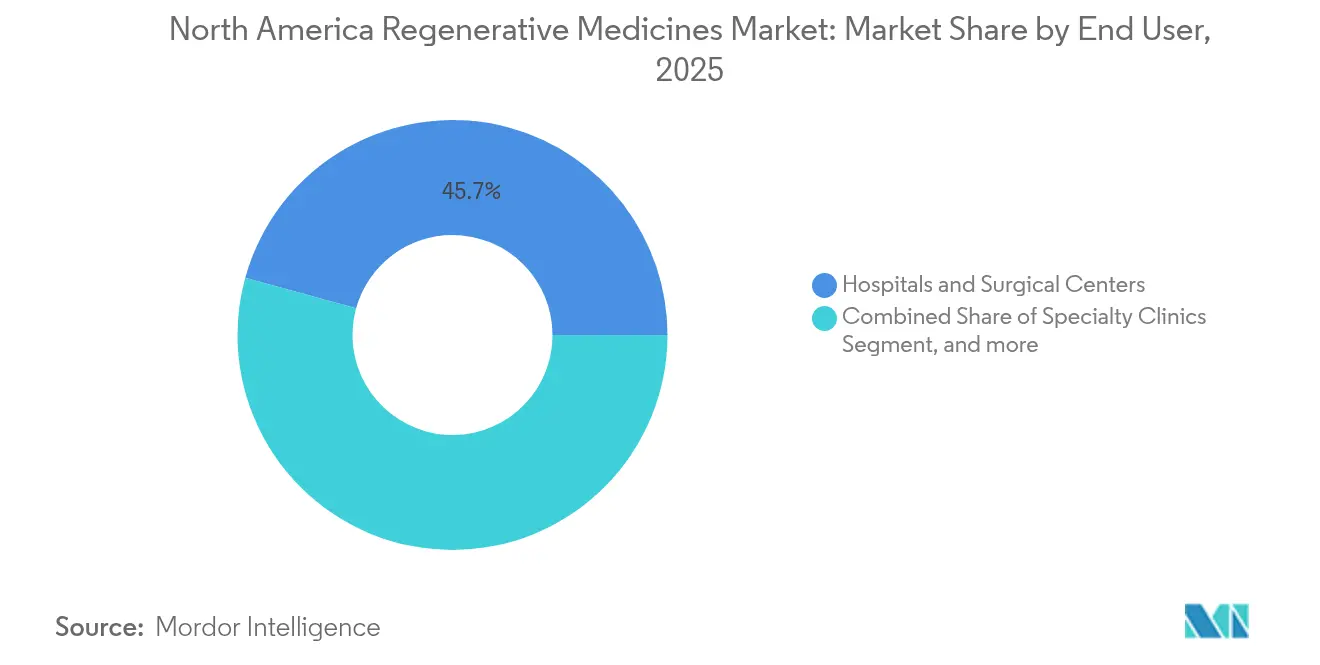

- Nach Endnutzer entfielen auf Krankenhäuser und chirurgische Zentren 45,71 % des Umsatzes 2025; Biobanken und Zellbanken verzeichnen mit einer CAGR von 18,15 % den schnellsten Anstieg.

- Nach Land dominieren die Vereinigten Staaten mit einem Anteil von 83,64 % im Jahr 2025, während Mexiko voraussichtlich bis 2031 mit einer CAGR von 17,93 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Regenerative Medizin in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz chronisch degenerativer und altersbedingter Erkrankungen | +3.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Robuste staatliche und private Finanzierung für fortschrittliche Therapien | +2.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Erweiterte beschleunigte FDA-Zulassungswege zur Förderung der Pipeline | +2.1% | Hauptsächlich Vereinigte Staaten; Ausstrahlungseffekte auf Kanada | Kurzfristig (≤2 Jahre) |

| Allianzen zwischen großen Pharmaunternehmen und Biotechnologieunternehmen zur Beschleunigung von Kommerzialisierungsfahrplänen | +1.9% | US-amerikanische Biotechnologie- Zentren; wachsende Auswirkungen in Kanada | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz der Stammzelltechnologie | +1.7% | Panregional | Langfristig (≥4 Jahre) |

| Fortschritte im 3D-Biodruck und in der Gewebetechnologie | +1.5% | US-amerikanische Forschungs- cluster; entstehende Kapazitäten in Kanada | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz chronisch degenerativer und altersbedingter Erkrankungen

Eine wachsende Kohorte älterer Erwachsener verstärkt die klinische Dringlichkeit regenerativer Lösungen. Mehr als 54 Millionen Amerikaner leben mit Arthritis, und Prognosen setzen diese Zahl bis 2040 auf 78 Millionen an, was die orthopädische Nachfrage im Markt für Regenerative Medizin in Nordamerika antreibt.[1]Centers for Disease Control and Prevention, "Arthritis-Prävalenzstatistiken," cdc.gov Parallele Anstiege bei kardiovaskulären und neurodegenerativen Erkrankungen erhöhen den therapeutischen Rückstand und veranlassen Sponsoren, die RMAT-Bezeichnung (Regenerative Medicine Advanced Therapy) der FDA für altersbedingte Indikationen anzustreben. Die kumulative wirtschaftliche Belastung, gemessen an Produktivitätsverlusten und direkten Gesundheitsausgaben, verstärkt die Bereitschaft der Kostenträger, kurative Optionen zu finanzieren, die lebenslange Kosten ausgleichen. Insgesamt verleihen diese epidemiologischen Faktoren der Pipeline-Aktivität in den Bereichen Zell-, Gen- und gewebetechnische Modalitäten erheblichen Schwung.

Robuste staatliche und private Finanzierung für fortschrittliche Therapien

Die Finanzierungsgeschwindigkeit unterstreicht den reifenden Innovationszyklus. Die National Institutes of Health stellten für das Haushaltsjahr 2024 2,8 Milliarden USD für Projekte im Bereich Regenerative Medizin bereit, ein budgetärer Anstieg von 23 % gegenüber 2023.[2]National Institutes of Health, "Haushalt für Regenerative Medizin im Haushaltsjahr 2024," nih.gov Gleichzeitig verpflichtete sich der Strategic Innovation Fund Kanadas zu 1,2 Milliarden CAD (890 Millionen USD) für den Bau von drei Fertigungszentren für fortschrittliche Therapien, ein Schritt, der darauf ausgelegt ist, inländische Kapazitäten zu verankern und Technologietransfervereinbarungen anzuziehen.[3]Regierung von Kanada, "Strategic Innovation Fund – Fortschrittliche Therapeutika," canada.ca Risikokapitalgeber spiegeln den Trend wider, indem sie Kapital bevorzugt in Spätphasen-Assets mit definierten regulatorischen Wegen lenken, was das Vertrauen in eine kurzfristige Umsatzrealisierung im Markt für Regenerative Medizin in Nordamerika signalisiert.

Erweiterte beschleunigte FDA-Zulassungswege zur Förderung der Pipeline

Die US-amerikanische Food and Drug Administration erteilte im Jahr 2024 27 neue RMAT-Bezeichnungen, ein Anstieg von 42 % gegenüber dem Vorjahr, wodurch die mediane Prüfzeit für qualifizierende Zelltherapien von 12,8 Monaten auf 7,3 Monate verkürzt wurde. Schnellere Rückkopplungsschleifen der Behörde senken das Entwicklungsrisiko und haben nicht-traditionelle Marktteilnehmer angezogen, darunter Technologieunternehmen, die Dateninfrastrukturplattformen zur Unterstützung der Logistik von Zell- und Gentherapien aufbauen. Diese Dynamiken stärken das Wettbewerbstempo im Markt für Regenerative Medizin in Nordamerika und verkürzen die Zeit bis zur klinischen Anwendung bei Indikationen mit hohem ungedecktem Bedarf.

Allianzen zwischen großen Pharmaunternehmen und Biotechnologieunternehmen zur Beschleunigung der Kommerzialisierung

Im Jahr 2024 wurden 37 Partnerschaftstransaktionen im Wert von mehr als 28 Milliarden USD abgeschlossen, die auf den Transfer von Fertigungstechnologie statt auf traditionelle Lizenzgebührenstrukturen abzielten. Große Pharmaunternehmen streben eine durchgängige Kontrolle über das Know-how zur Herstellung viraler Vektoren und zur Zellverarbeitung an, während kleinere Biotechnologieunternehmen im Austausch für die Übernahme von Risiken in späteren Phasen einen höheren Programmanteil behalten. Der Kooperationstrend erhöht die aggregierte Produktionskapazität und unterstützt schnellere Skalierungsmeilensteine, was den Wachstumsaussichten für den Markt für Regenerative Medizin in Nordamerika direkt zugute kommt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und komplexe GMP-Fertigungsinfrastruktur | −2.5% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Strenge und sich entwickelnde regulatorische Compliance für ATMPs | −1.8% | Hauptsächlich Vereinigte Staaten | Kurzfristig (≤2 Jahre) |

| Begrenzte langfristige klinische Evidenz und Ergebnisdaten | −1.6% | Panregional | Langfristig (≥4 Jahre) |

| Ethische und öffentliche Wahrnehmungsherausforderungen rund um zellbasierte Therapien | −1.2% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und komplexe GMP-Fertigungsinfrastruktur

Der Bau spezialisierter Reinräume kostet im Durchschnitt 2.000 USD pro Quadratfuß, das Vierfache konventioneller Biologika-Anlagen, und der Fachkräftemangel hält an, wobei zwei Drittel der Unternehmen im Bereich Regenerative Medizin im Jahr 2024 Einstellungsschwierigkeiten meldeten. Manuelle Verarbeitungsschritte verstärken die Chargenvariabilität; Branchenumfragen zeigen, dass 15 % der Chargen außerhalb der Freigabespezifikationen liegen, das Fünffache der bei monoklonalen Antikörpern beobachteten Fehlerrate. Während die Automatisierung voranschreitet, bleibt die Kapitalintensität ein erhebliches Hindernis, das eine breitere Einführung im Markt für Regenerative Medizin in Nordamerika hemmt.

Strenge und sich entwickelnde regulatorische Compliance für ATMPs

Zwischen dem Ablesen von Studienergebnissen und dem Antrag auf eine Biologika-Zulassung verbringen Sponsoren von Regenerativer Medizin durchschnittlich 14,7 Monate mit der Bewältigung von Dokumentationsanforderungen – fast doppelt so lang wie bei herkömmlichen Arzneimitteln. Allein elf neue FDA-Leitliniendokumente im Jahr 2024 unterstreichen den fließenden Charakter der regulatorischen Erwartungen. Nach der Zulassung schreiben Strategien zur Risikobewertung und -minderung häufig eine 15-jährige Patientennachverfolgung vor. Eine solch ausgedehnte Überwachung erhöht die Betriebskosten für kleinere Unternehmen und erhöht die Markteintrittsbarrieren im Markt für Regenerative Medizin in Nordamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gentherapien verändern Behandlungsparadigmen

Zelltherapien führten die Umsatztabellen im Jahr 2025 mit einem Marktanteil von 42,13 % am Markt für Regenerative Medizin in Nordamerika an, begünstigt durch eine etablierte Erstattung in der Onkologie und Orthopädie. Gentherapien verzeichnen jedoch eine CAGR-Prognose von 23,82 %, angetrieben durch Fertigungseffizienzen, die die Kosten für virale Vektoren seit 2023 um 35 % gesenkt haben.

In den Pipelines des Jahres 2024 kombinieren 43 % der Kandidaten nun mehrere regenerative Modalitäten, was einen strategischen Schwenk hin zu Kombinationskonstrukten widerspiegelt. Drei solcher Hybridprodukte erhielten Anfang 2025 die FDA-Zulassung, was die regulatorische Offenheit gegenüber kategorienübergreifenden Lösungen bestätigt, die den Markt für Regenerative Medizin in Nordamerika wahrscheinlich vergrößern werden.

Nach Ursprung der Zellen: Autologer Schwung nimmt zu

Allogene Therapien beherrschten 55,22 % der Marktgröße für Regenerative Medizin in Nordamerika im Jahr 2025, unterstützt durch die Skalierbarkeit von Standardprodukten und etablierten Vertriebsketten. Autologe Ansätze holen auf und entwickeln sich mit einer CAGR von 20,61 %, da die Prozessoptimierung die Vene-zu-Vene-Zeitspannen von 28 Tagen im Jahr 2023 auf 14 Tage Anfang 2025 verkürzt.

Wirksamkeitsunterschiede bleiben indikationsspezifisch: Autologes CAR-T behält einen klinischen Vorteil bei hämatologischen Malignomen, während allogene Konstrukte eine schnelle Anwendung bei kardiovaskulären Notfällen ermöglichen. Hybride Beschaffungsmodelle, die autologes Targeting mit allogener Fertigung verbinden, erhielten im März 2025 ihre erste Zulassung, was den Markt für Regenerative Medizin in Nordamerika weiter diversifiziert.

Nach Quelle: Induzierte pluripotente Stammzellen verändern die Entwicklungsökonomie

Adulte Stammzellen dominierten den Umsatz 2025 mit einem Anteil von 60,05 %, gestützt durch Sicherheitsnachweise bei Transplantat-gegen-Wirt-Erkrankungen und Knorpelreparatur. Doch induzierte pluripotente Stammzellen sind der Wachstumsmotor und expandieren mit einer CAGR von 26,10 % durch Fortschritte in der Prozesskontrolle, die die Produktionskosten seit 2023 um 45 % gesenkt haben.

ClinicalTrials.gov listet 11 neue CRISPR-editierte Stammzellprotokolle auf, die im Jahr 2024 gestartet wurden, was eine Konvergenz von Genomeditierung und pluripotenter Biologie unterstreicht. Diese Innovationen verbessern die Differenzierungstreue und könnten den Markt für Regenerative Medizin in Nordamerika in Richtung breiterer Organreparaturindikationen drängen.

Nach Anwendung: Onkologie katalysiert Innovation

Die Orthopädie behielt im Jahr 2025 einen Umsatzanteil von 31,12 %, verankert durch hochvolumige Knorpel- und Bandscheibenreparaturverfahren. Die Onkologie weist jedoch mit einer prognostizierten CAGR von 25,27 % den steilsten Anstieg auf, da CAR-T- und genomeditierte NK-Zell-Plattformen von hämatologischen auf solide Tumorumgebungen ausgeweitet werden.

Die Regulierungsbehörden haben ein Pilotprogramm zur Indikationserweiterung gestartet, das die Evidenzanforderungen für Folgezulassungen senkt und ergänzende Zeitpläne um bis zu 40 % verkürzt. Sponsoren führen nun durchschnittlich 3,7 Erweiterungsstudien pro zugelassener Therapie durch, was den Wettbewerbsdruck im Markt für Regenerative Medizin in Nordamerika intensiviert.

Nach Endnutzer: Spezialisierte Zentren bestimmen das Akzeptanztempo

Krankenhäuser und chirurgische Zentren trugen 45,71 % des Umsatzes 2025 bei, dank etablierter Überweisungsnetzwerke und bestehender Kostenträgerverträge. Biobanken und Zellbanken stellen die am schnellsten wachsende Kundengruppe mit einer CAGR von 18,15 % dar, was ihre Entwicklung von Lagereinrichtungen zu wertschöpfenden Verarbeitungszentren widerspiegelt.

Siebenundzwanzig US-amerikanische Krankenhaussysteme eröffneten im Jahr 2024 dedizierte Zell- und Gentherapiezentren, was zu Lernkurven führte, die die Verabreichungszeit um 32 % und die Nebenkosten um 28 % senkten. Solche Effizienzgewinne erweitern den Patientenzugang und erhalten den Schwung im Markt für Regenerative Medizin in Nordamerika.

Geografische Analyse

Die Vereinigten Staaten stützen den Markt für Regenerative Medizin in Nordamerika und halten 83,64 % des Umsatzes 2025, angetrieben durch 27 neue RMAT-Bezeichnungen, die die mediane regulatorische Prüfzeit um 5,5 Monate verkürzten. Regionale Präsenzen diversifizieren sich, da im Jahr 2024 14 GMP-Anlagen im Südosten und Mittleren Westen den Grundstein legten, katalysiert durch staatliche Anreizprogramme in Texas, North Carolina und Indiana. Diese geografischen Verschiebungen mildern Engpässe, die traditionell in küstennahen Biotechnologie-Zentren konzentriert waren, und verankern den Markt für Regenerative Medizin in Nordamerika weiter in der nationalen Landschaft.

Kanadas Beitrag, obwohl in absoluten Zahlen kleiner, wird strategisch durch 1,2 Milliarden CAD an Bundesunterstützung für drei neue Anlagen für fortschrittliche Therapien verstärkt, die im März 2024 angekündigt wurden. Die universelle Gesundheitsfinanzierung vereinfacht Erstattungsverhandlungen, und die gesamtkanadische Pharmazeutische Allianz erprobt wertbasierte Verträge für einmalige Gentherapien. Patentanmeldungen aus kanadischen Universitäten stiegen im Jahr 2024 beim CIPO um 37 % im Jahresvergleich, was die vorgelagerte Innovationsstärke bestätigt, die die kontinentale Pipeline des Marktes für Regenerative Medizin in Nordamerika speist.

Mexiko bietet den höchsten Wachstumsvektor mit einer CAGR-Prognose von 17,93 % bis 2031. Die regulatorische Modernisierung durch COFEPRIS Ende 2024 klärte klinische Studien- und kommerzielle Wege, was im selben Jahr fünf ausländische Direktinvestitionsprojekte in der allogenen Fertigung auslöste. Niedrigere Arbeitskosten machen das Land zu einer attraktiven Produktionsbasis, während die neue Bewertungseinheit für Regenerative Medizin von CENETEC, die im Januar 2025 gestartet wurde, die evidenzbasierte Akzeptanz für öffentliche Krankenhäuser institutionalisiert. Diese Verschiebungen stärken die Nachfrage und festigen das trilaterale Ökosystem, das den breiteren Markt für Regenerative Medizin in Nordamerika definiert.

Wettbewerbslandschaft

Die Wettbewerbsstruktur im Markt für Regenerative Medizin in Nordamerika ist hantelförmig: Multinationale Pharmakonzerne und Frühphasen-Biotechnologieunternehmen dominieren, während ein spärliches mittleres Segment verbleibt. Die Kommerzialisierung von Gentherapien ist relativ konzentriert; die fünf größten Akteure kontrollieren einen Großteil des Marktanteils bei vermarkteten Vektoren, während die Gewebetechnik fragmentiert bleibt. Der Fokus auf geistiges Eigentum hat sich stromabwärts in die Fertigungswissenschaft verlagert; USPTO-Daten zeigen einen Anstieg von 67 % bei prozessorientierten Anmeldungen im Jahr 2024, was therapeutische Mechanismuspatente übertrifft.

Vertikale Integration ist nun die vorherrschende Strategie. Dreiundsiebzig Prozent der Unternehmen mit kommerziellen Assets kündigten im Jahr 2024 interne Kapazitätserweiterungen an, um Vektorengpässe zu überwinden und proprietäre Zellhandhabungsprotokolle aufrechtzuerhalten. Diese Schritte richten die Machtdynamik in der Lieferkette effektiv neu aus, verankern Produktionswissen in Unternehmensmauern und stärken Wettbewerbsvorteile im gesamten Markt für Regenerative Medizin in Nordamerika.

Chancen im weißen Bereich liegen an Modalitätsschnittstellen, insbesondere bei der Kombination von Genomeditierungspräzision mit gebrauchsfertigen Zellkonstrukten. Die Onkologie bleibt das härteste Schlachtfeld, mit 43 Entwicklern, die überlappende hämatologische Indikationen verfolgen, während die Neurodegeneration weniger Marktteilnehmer anzieht, aber ein hochwertiges Aufwärtspotenzial bietet. Marktteilnehmer differenzieren sich weniger durch wissenschaftliche Neuheit als durch konsistente, kosteneffiziente Freigabespezifikationen, was Fertigungsexzellenz als den wichtigsten Hebel für nachhaltige Führung im Markt für Regenerative Medizin in Nordamerika unterstreicht.

Marktführer der Branche für Regenerative Medizin in Nordamerika

Integra Lifesciences

Abbvie Inc (Allergan Plc)

Cook Medical (Cook Biotech Incorporated)

Organogenesis Holdings Inc.

Smith & Nephew plc (Osiris Therapeutics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Poseida Therapeutics erhielt von der FDA die RMAT-Bezeichnung für P-BCMA-ALLO1, eine allogene TSCM-basierte CAR-T-Therapie, die auf rezidiviertes oder refraktäres multiples Myelom abzielt.

- August 2024: Organogenesis Holdings sicherte sich die Medicare-Deckung für ReNu, eine amniotische Suspension, die für Knieosteoarthritis indiziert ist, und erweiterte damit die Erstattungsreichweite.

- Juli 2024: Sangamo Therapeutics und Pfizer berichteten über positive Phase-3-Daten für ihre Hämophilie-A-Gentherapie, wobei 94 % der Patienten über mehr als drei Jahre eine therapeutische Faktor-VIII-Expression aufrechterhalten.

Berichtsumfang des Marktes für Regenerative Medizin in Nordamerika

Gemäß dem Umfang des Berichts werden Regenerative Medizin eingesetzt, um Gewebe und Organe zu reparieren, zu ersetzen und zu regenerieren, die durch Verletzungen, Krankheiten oder den natürlichen Alterungsprozess beeinträchtigt wurden. Diese Medizin stellt die Funktionalität von Zellen und Geweben wieder her und wird bei verschiedenen degenerativen Erkrankungen eingesetzt, wie z. B. Dermatologie, neurodegenerative Erkrankungen, kardiovaskuläre und orthopädische Anwendungen. Der Markt für Regenerative Medizin in Nordamerika ist nach Art der Technologieanwendung und Geografie segmentiert.

| Zelltherapien |

| Gentherapien |

| Gewebetechnische Produkte |

| Biomaterialien |

| Azellulare regenerative Produkte |

| Autolog |

| Allogen |

| Xenogen |

| Adulte Stammzellen |

| Induzierte pluripotente Stammzellen |

| Embryonale Stammzellen |

| Hämatopoetische Stammzellen |

| Orthopädie und Bewegungsapparat |

| Dermatologie und Wundversorgung |

| Kardiovaskulär |

| Neurologie |

| Onkologie |

| Ophthalmologie |

| Sonstige (Endokrinologie, Nephrologie usw.) |

| Krankenhäuser und chirurgische Zentren |

| Fachkliniken |

| Akademische und Forschungsinstitute |

| Biobanken und Zellbanken |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Zelltherapien |

| Gentherapien | |

| Gewebetechnische Produkte | |

| Biomaterialien | |

| Azellulare regenerative Produkte | |

| Nach Ursprung der Zellen | Autolog |

| Allogen | |

| Xenogen | |

| Nach Quelle | Adulte Stammzellen |

| Induzierte pluripotente Stammzellen | |

| Embryonale Stammzellen | |

| Hämatopoetische Stammzellen | |

| Nach Anwendung | Orthopädie und Bewegungsapparat |

| Dermatologie und Wundversorgung | |

| Kardiovaskulär | |

| Neurologie | |

| Onkologie | |

| Ophthalmologie | |

| Sonstige (Endokrinologie, Nephrologie usw.) | |

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren |

| Fachkliniken | |

| Akademische und Forschungsinstitute | |

| Biobanken und Zellbanken | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Regenerative Medizin in Nordamerika?

Die Marktgröße für Regenerative Medizin in Nordamerika beträgt 17,19 Milliarden USD im Jahr 2026 und soll bis 2031 auf 34,43 Milliarden USD ansteigen.

Welches Segment wächst am schnellsten?

Gentherapien zeigen das höchste Wachstum und entwickeln sich bis 2031 mit einer CAGR von 23,82 % aufgrund verbesserter Fertigung und entscheidender klinischer Ergebnisse.

Warum ist Mexiko die am schnellsten wachsende Region?

Regulatorische Modernisierung, kosteneffiziente Fertigung und expandierender Medizintourismus werden Mexiko mit einer CAGR von 17,93 % über den Prognosezeitraum vorantreiben.

Wie beeinflussen die beschleunigten FDA-Zulassungswege den Markt?

RMAT-, Breakthrough-Therapy- und Fast-Track-Programme haben die mediane Prüfzeit um bis zu 5,5 Monate verkürzt und die Markteinführungszeit für innovative Therapien beschleunigt.

Was sind die größten Herausforderungen bei der großtechnischen Fertigung?

Hohe Kapitalkosten für GMP-Anlagen, Fachkräftemangel und Chargenvariabilität stellen erhebliche Hürden dar, insbesondere für kleinere Entwickler.

Seite zuletzt aktualisiert am: