Marktgröße und Marktanteil für die Behandlung von Störungen des Sozialverhaltens

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

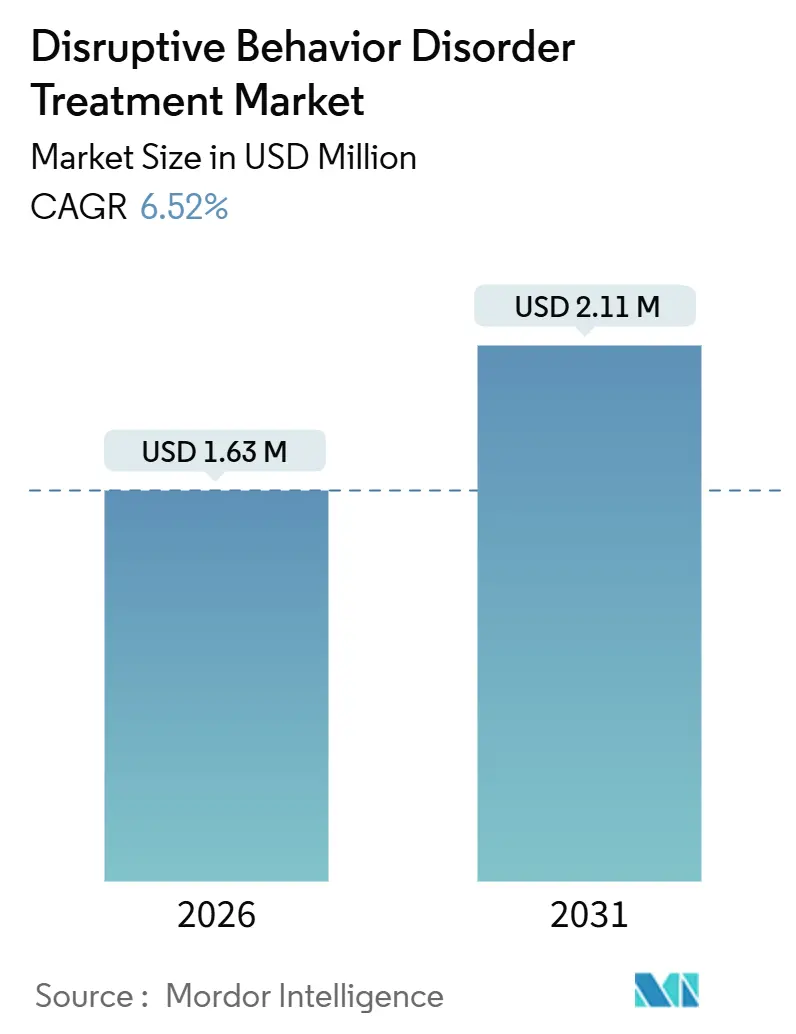

| Marktgröße (2026) | 1.63 Millionen US-Dollar |

| Marktgröße (2031) | 2.11 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Störungen des Sozialverhaltens von Mordor Intelligence

Die Marktgröße für die Behandlung von Störungen des Sozialverhaltens wird im Jahr 2026 auf 1,63 Millionen USD geschätzt und soll bis 2031 einen Wert von 2,11 Millionen USD erreichen, bei einer CAGR von 6,52 % während des Prognosezeitraums (2026–2031).

Ein Zusammenspiel aus Reformen der Frühinterventionspolitik, Innovationen im Bereich der Arbeitskräfte und der Integration digitaler Therapeutika erweitert den adressierbaren Patientenpool. Gesundheitssysteme nutzen kollaborative Versorgungsmodelle, die Kinderpsychiater in die Primärversorgungspraxis einbetten, während Schulen evidenzbasierte Programme implementieren, die Therapie in den Alltag integrieren. Pharmazeutische Pipelines diversifizieren sich zunehmend über stimulanzienbasierte Wirkstoffe hinaus und zielen auf serotonerge und dopaminerge Signalwege ab, die mit episodischer Aggression in Verbindung stehen. Regulierungsbehörden geben verschreibungspflichtige digitale Therapien frei, die knappe klinische Kapazitäten ergänzen. Gleichzeitig konsolidieren Risikokapitalgeber Gemeinschaftsanbieter, was das Vertrauen in hybride Behandlungsparadigmen signalisiert, die Medikamente, Coaching-Apps und familienbasierte Therapie kombinieren. Zusammen stärken diese Faktoren ein stetiges Nachfragewachstum, auch wenn die absoluten Umsätze im Vergleich zu breiteren pädiatrischen Segmenten der psychischen Gesundheit bescheiden bleiben.

Wichtigste Erkenntnisse des Berichts

- Nach Störungstyp führte die Oppositionelle Trotzstörung mit einem Marktanteil von 44,56 % am Markt für die Behandlung von Störungen des Sozialverhaltens im Jahr 2025; die Intermittierende Explosionsstörung entwickelt sich mit einer CAGR von 8,54 % bis 2031.

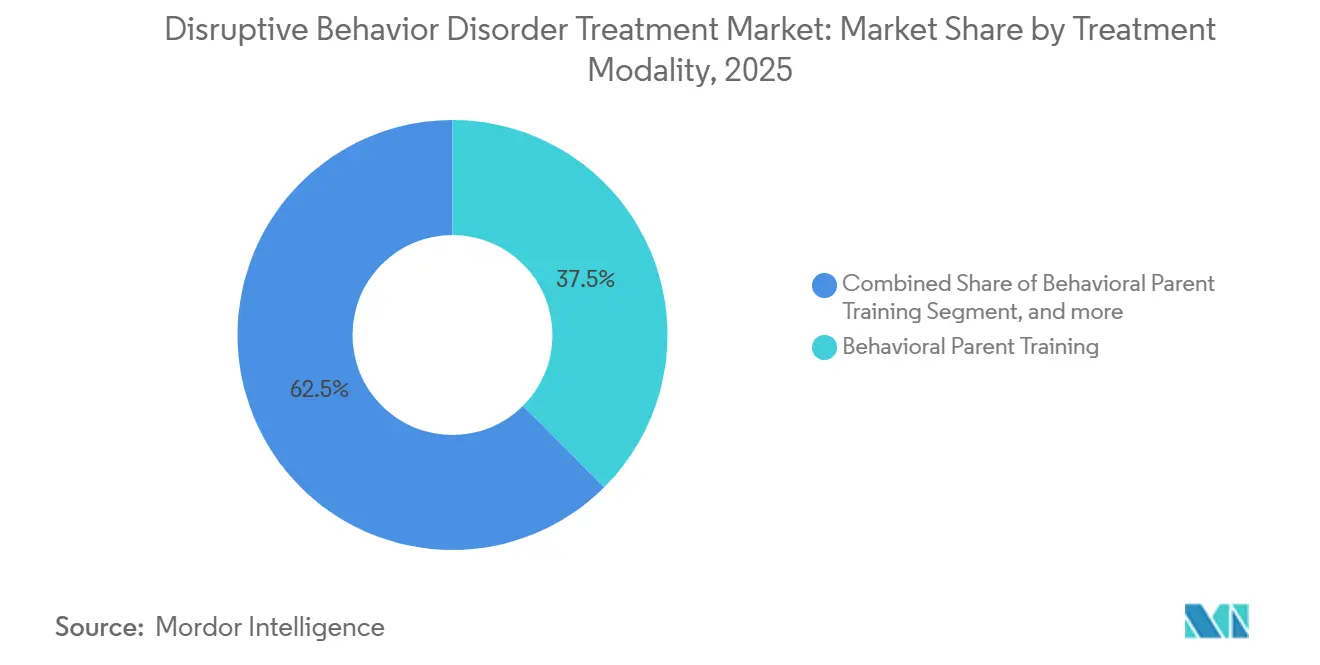

- Nach Behandlungsmodalität entfiel auf das verhaltensbasierte Elterntraining ein Anteil von 37,53 % am Markt für die Behandlung von Störungen des Sozialverhaltens im Jahr 2025, während das Medikamentenmanagement bis 2031 voraussichtlich mit einer CAGR von 8,99 % wachsen wird.

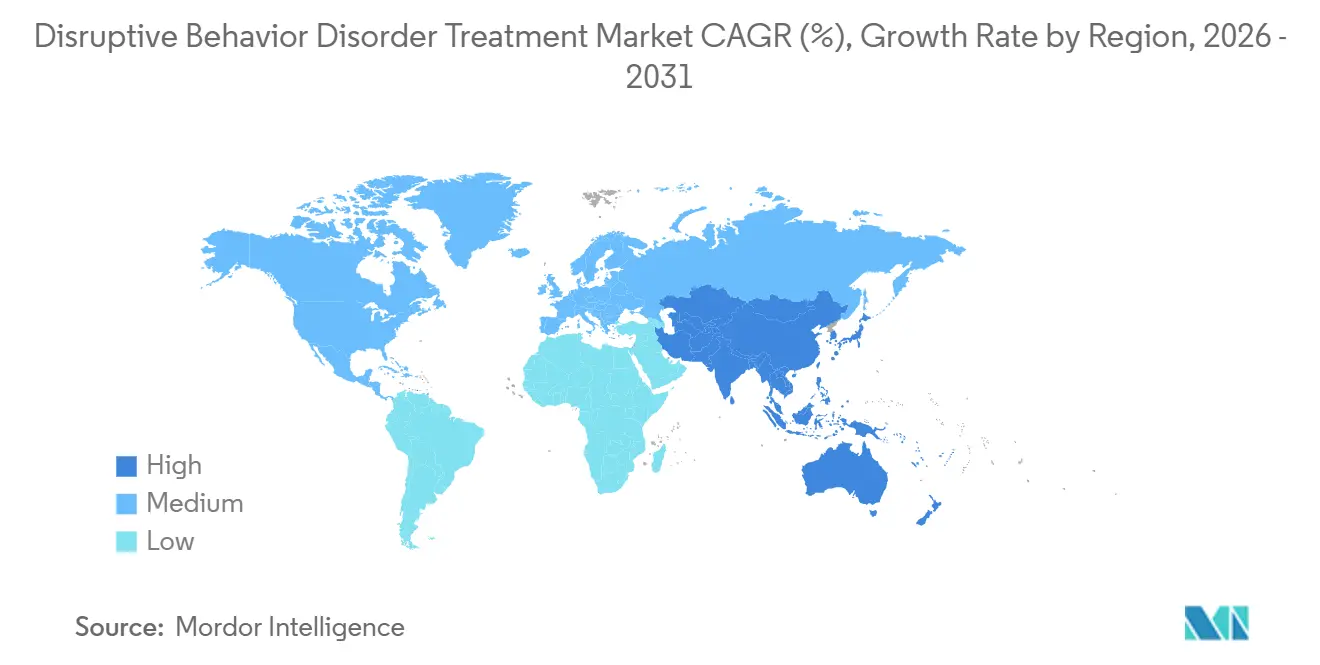

- Nach Geografie entfiel auf Nordamerika ein Marktanteil von 42,76 % am Markt für die Behandlung von Störungen des Sozialverhaltens im Jahr 2025; Asien-Pazifik ist auf dem Weg zu einer CAGR von 7,54 % zwischen 2026 und 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung von Störungen des Sozialverhaltens

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch psychische Erkrankungen bei Kindern | +1.8% | Global, mit akutem Druck in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Politischer Schwung in Richtung Parität psychischer Gesundheit und Frühintervention | +1.5% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei digitalen Therapeutika und Telepsychiatrie | +1.2% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in neuartige nicht-stimulierende Pharmakotherapien | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration von Verhaltensgesundheitsdiensten in die Primärversorgung | +1.1% | Nordamerika, mit früher Einführung in Kanada und ausgewählten EU-Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung evidenzbasierter Schul- und Gemeinschaftsbehandlungsmodelle | +0.8% | Global, mit stärkster Akzeptanz in Nordamerika und Ozeanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch psychische Erkrankungen bei Kindern

Der UNICEF-Bericht 2024 zeigte, dass 1 von 7 Jungen und 1 von 9 Mädchen im Alter von 10–19 Jahren in Ostasien und dem Pazifik mit psychischen Erkrankungen leben, was Regierungen dazu veranlasst, Screening-Programme auszuweiten. Störungen des Sozialverhaltens wurden in mehreren asiatischen Ländern als eine der Hauptursachen für behinderungsbereinigte Lebensjahre bei Kindern unter 15 Jahren eingestuft, was den wirtschaftlichen Nutzen einer Frühbehandlung unterstreicht. Nepals nationale Erhebung 2025 ergab, dass 5,2 % der Jugendlichen Verhaltensschwierigkeiten aufwiesen, was schulbasierte Pilotprojekte zur Verkürzung von Überweisungswegen anregte. Malaysias Daten aus dem Jahr 2024 bestätigten diesen Trend, wobei 15,9 % der Kinder positiv gescreent wurden, aber aufgrund von Arbeitskräftemangel Versorgungslücken bestanden. Insgesamt erweitern diese Erkenntnisse den Markt für die Behandlung von Störungen des Sozialverhaltens, indem sie die Diagnoseraten erhöhen und durch Geberfinanzierung den Kapazitätsausbau vorantreiben.

Politischer Schwung in Richtung Parität psychischer Gesundheit und Frühintervention

Der U.S. EARLY Minds Act (2025) erweitert die Medicaid-Erstattung für Screenings zur psychischen Gesundheit von Säuglingen und verkürzt das Zeitfenster zwischen dem Auftreten von Symptomen und dem Beginn der Therapie. Die 2024 finalisierten Paritätsregeln des HHS verpflichten Versicherer, nicht-quantitative Behandlungsbeschränkungen aufzuheben und Vorautorisierungsverzögerungen bei multimodaler Versorgung zu reduzieren. Die Gesetzgebung von Illinois aus dem Jahr 2024 schreibt sozial-emotionale Lehrpläne und formale Überweisungswege vor, was die Nachfrage nach schulbasierten Elterntrainingsprogrammen ankurbelt. Die HRSA prognostiziert jedoch bis 2030 ein Defizit von 30 % bei Kinderpsychiatern, was bedeutet, dass Nutzungszuwächse den Druck auf bereits überlastete Versorgernetzwerke verstärken werden[1]HRSA, "Bericht zum Programm für den Zugang zur pädiatrischen psychischen Gesundheitsversorgung 2024," hrsa.gov. Europa folgt einem ähnlichen Verlauf, wobei die EU Schulgesundheitsinitiativen finanziert, die mit bestehenden universellen Versorgungssystemen zusammenwirken.

Technologische Fortschritte bei digitalen Therapeutika und Telepsychiatrie

Die 510(k)-Zulassung der FDA vom Juni 2024 für eine rezeptfreie digitale ADHS-Behandlung signalisierte die Offenheit der Regulierungsbehörde gegenüber Software-als-Therapie-Modellen. Eine Geräteklassifizierungsregel vom September 2024 schuf dann einen Weg für verschreibungspflichtige digitale Therapien, was Entwickler dazu veranlasste, Indikationen für Störungen des Sozialverhaltens unter analogen Codes zu verfolgen. Daten der Amerikanischen Akademie für Pädiatrie zeigen, dass 40 % der pädiatrischen Verhaltensbesuche im Jahr 2024 virtuell stattfanden, was eine dauerhafte Telemedizin-Akzeptanz nach der Pandemie widerspiegelt. Die SAMHSA-Leitlinien befürworten die Integration von messungsbasierten Apps in kommunale psychische Gesundheitszentren und helfen Anbietern, Aggressions- und Eltern-Kind-Interaktionsmetriken aus der Ferne zu verfolgen. Dennoch dämpfen bundesstaatliche Lizenzierungsanforderungen und uneinheitliche Erstattungsregelungen weiterhin die Skalierung der Telepsychiatrie.

Zunehmende Investitionen in neuartige nicht-stimulierende Pharmakotherapien

Viloxazin mit verlängerter Freisetzung zeigte im August 2025 günstige Zwei-Jahres-Daten und stärkte das Vertrauen in nicht-stimulierende Wirkstoffe, die auch impulsive Aggression modulieren. Der WHO-Vorschlag, Methylphenidat für die Altersgruppe 6–17 Jahre in die Liste der unentbehrlichen Arzneimittel aufzunehmen, dürfte die Beschaffungskosten in einkommensschwachen Märkten senken und indirekt die Akzeptanz multimodaler Therapien steigern. Die Ausschreibung des NIMH vom September 2025 für nicht-stimulierende Studien bei erwachsenen ADHS-Patienten erweitert die Evidenzbasis für Wirkstoffe mit Überschneidungsnutzen bei der Intermittierenden Explosionsstörung. Dennoch halten Schwarzkasten-Warnungen bei atypischen Antipsychotika die Vorsicht der Ärzte aufrecht, insbesondere in der Primärversorgung, wo die metabolische Überwachung begrenzt ist. Risikokapital wird daher zunehmend auf Wirkstoffe mit günstigem Nebenwirkungsprofil und einmal täglicher Dosierung gelenkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Mangel an spezialisierten Fachkräften für die psychische Gesundheit von Kindern | -1.3% | Global, am akutesten in Nordamerika und ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und begrenzte Erstattung für langfristige multimodale Versorgung | -1.0% | Nordamerika und Europa, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Wirksamkeitsbedenken bei der Off-Label-Anwendung von Pharmakotherapien | -0.9% | Nordamerika und Europa, zunehmende Kontrolle in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anhaltende gesellschaftliche Stigmatisierung und geringes Bewusstsein in Schwellenländern | -0.8% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an spezialisierten Fachkräften für die psychische Gesundheit von Kindern

Die HRSA prognostiziert bis 2030 einen Mangel von 30 % an Kinderpsychiatern in den USA, was die Wartelisten in vielen Regionen auf 6–12 Monate verlängert. Laut APA-Daten aus dem Jahr 2024 konzentrieren sich nur 7 % der zugelassenen Psychologen auf pädiatrische Populationen, was geografische Versorgungswüsten ohne Spezialistenzugang schafft[2]APA, "Bericht zur Psychologie-Arbeitskräfte 2024," apa.org. Die Zertifizierung für die Eltern-Kind-Interaktionstherapie erfordert 40–80 Stunden Supervision, und PCIT International berichtet von mehrjährigen Wartelisten, die den Programmumfang einschränken. Telepsychiatrie überbrückt Distanzen, kann jedoch das persönliche Coaching nicht ersetzen, das die Beobachtung der Eltern-Kind-Dynamik erfordert. Diese Defizite dämpfen insgesamt den Durchsatz und bremsen die Expansion des Marktes für die Behandlung von Störungen des Sozialverhaltens trotz starker latenter Nachfrage.

Hohe Kosten und begrenzte Erstattung für langfristige multimodale Versorgung

Umfassende Protokolle übersteigen jährlich 10.000 USD pro Kind, ein Betrag, der für Familien ohne ausreichende Versicherung unerreichbar ist[3]CMS, "Merkblatt zu Abrechnungscodes für kollaborative Versorgung 2024," cms.gov. Obwohl CMS die Codes für kollaborative Versorgung im Jahr 2024 erweitert hat, verhängen viele private Versicherer weiterhin Sitzungsobergrenzen und ein strenges Nutzungsmanagement, was die Kontinuität unterbricht. Bildungsbezogene Elterntrainingsprogramme fallen häufig außerhalb medizinischer Abrechnungsrahmen, was Familien auf Selbstzahler- oder förderfinanzierte Plätze verweist, die die Nachfrage nicht decken können. Die 2024 verabschiedeten Paritätsregeln erfordern Compliance-Prüfungen der Versicherer, doch die Durchsetzung hinkt hinterher, was anhaltende Versorgungslücken hinterlässt. Folglich behindern Kostenbarrieren weiterhin die Patientenakzeptanz in einkommensschwachen und unterversicherten Bevölkerungsgruppen in entwickelten und aufstrebenden Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Störungstyp: Diagnostische Verfeinerung treibt den Aufschwung der Intermittierenden Explosionsstörung an

Therapien für die Intermittierende Explosionsstörung sollen bis 2031 jährlich um 8,54 % wachsen – das ist das am schnellsten wachsende Segment des Marktes für die Behandlung von Störungen des Sozialverhaltens, da verbessertes Screening episodische Aggression von generalisierter Trotzigkeit trennt. Die Oppositionelle Trotzstörung kontrollierte 2025 einen Marktanteil von 44,56 % am Markt für die Behandlung von Störungen des Sozialverhaltens, was auf frühere Diagnosen im Vorschulalter zurückzuführen ist, wenn Wutanfälle den Alltag zu Hause und im Klassenzimmer stören. Störungen des Sozialverhaltens nehmen einen kleineren Anteil ein, erhalten jedoch öffentliche Aufmerksamkeit, da unbehandelte Fälle in antisoziale Verläufe eskalieren, die das Justizsystem belasten.

Das Wachstum bei der Intermittierenden Explosionsstörung hängt von serotonergen und dopaminergen Wirkstoffen ab, die derzeit Phase-II-Pipelines durchlaufen, sowie von kognitiven Kontrolltrainingsprotokollen, die in mobile Spiele eingebettet sind. Das Management der Oppositionellen Trotzstörung bleibt in Elterntrainingslehrplänen verankert, die trotz Arbeitskräfteengpässen dauerhafte Fortschritte bei der Emotionsregulation erzielen. Programme für Störungen des Sozialverhaltens setzen zunehmend auf multisystemische Therapie, die Familienberatung mit Peer-Group-Umstrukturierung kombiniert, um Rückfälle in kriminelle Verhaltensweisen im Erwachsenenalter zu reduzieren. Insgesamt diversifizieren diese Entwicklungen die therapeutischen Optionen, verdeutlichen aber auch den Bedarf an fein abgestimmten Erstattungsregelungen, die dem Schweregrad der Störung entsprechen.

Nach Behandlungsmodalität: Medikamentenmanagement gewinnt an Dynamik

Das verhaltensbasierte Elterntraining behielt 2025 einen Anteil von 37,53 % an der Marktgröße für die Behandlung von Störungen des Sozialverhaltens und bestätigte damit seinen Status als Erstlinienversorgung. Das Medikamentenmanagement wächst jedoch mit einer CAGR von 8,99 % bis 2031, angetrieben durch Langzeitdaten zu Viloxazin und eine breitere Akzeptanz nicht-stimulierender Profile bei Ärzten. Familientherapie, Gruppentherapien und auf sozial-emotionalem Lernen basierende Kompetensprogramme füllen psychosoziale Nischen, kämpfen jedoch mit Erstattungsproblemen und Therapeutenmangel.

Der Aufschwung bei Medikamenten spiegelt auch die Präferenzen der Kostenträger für skalierbare, protokollierte Behandlungen wider, die in 15-minütige Konsultationen passen, im Gegensatz zu arbeitsintensiven Eltern-Coaching-Serien. Digitale Therapeutika bündeln nun Coaching-Impulse mit Pharmakotherapie und bilden hybride Modelle, die klinische Kontaktpunkte reduzieren. Versicherer begrenzen weiterhin die Anzahl der Verhaltenssitzungen, aber wertbasierte Verträge, die an reduzierte Notaufnahmebesuche geknüpft sind, deuten auf eine beginnende Verlagerung hin zu einer längerfristigen Abdeckung multimodaler Behandlungsschemata hin. Die Realität des Arbeitskräftemangels stellt sicher, dass Medikamente plus app-vermittelte Unterstützung in vielen Umgebungen ein praktischer Kompromiss bleiben werden.

Geografische Analyse

Nordamerika beherrschte 2025 einen Marktanteil von 42,76 % am Markt für die Behandlung von Störungen des Sozialverhaltens, gestützt durch HRSA-Zuschüsse, die Psychiater in 8.880 Primärversorgungspraxen einbetten und 27.000 Jugendliche versorgen. Bundesgesetzgebung, einschließlich des EARLY Minds Act, stärkt die Medicaid-Erstattung für Säuglingsscreenings, während private Philanthropie spezialisierte stationäre Betten finanziert, wie etwa den 2025er Brighton-Campus von Boston Children's Hospital. Kanada erprobt integrierte Jugendzentren, die Beratung, Primärversorgung und Suchtbehandlungsdienste zusammenführen und so Fragmentierung mindern. Mexiko weitet schulische Screening-Programme durch multilaterale Kooperationen aus, obwohl in ländlichen Bundesstaaten weiterhin Therapeutenmangel besteht.

Asien-Pazifik soll von 2026 bis 2031 mit einer CAGR von 7,54 % wachsen – das schnellste regionale Wachstum –, angetrieben durch die Sonderinitiative der WHO, die bis 2024 72,3 Millionen Menschen erreichte und Gemeinschaftsbehandlungspiloten in Nepal, Malaysia und Indonesien finanzierte. China und Japan investieren in KI-gestützte Telepsychiatrie, um städtisch-ländliche Disparitäten auszugleichen, während Australiens staatliche Gesundheitsdienste digitale Coaching-Apps in Programme zur Umleitung aus dem Jugendstrafvollzug integrieren. Regulierungsrahmen für verschreibungspflichtige Software sind noch in der Entwicklung, doch Marktteilnehmer erwarten innerhalb von fünf Jahren Analogien zur US-FDA-Leitlinie, was die Voraussetzungen für eine rasche Skalierung schafft, sobald die Richtlinien konkretisiert sind.

Europa betont psychosoziale gegenüber pharmakologischer Versorgung, wobei der britische NHS Elterntrainingslehrpläne priorisiert, die in Schul- oder Gemeinschaftsumgebungen durchgeführt werden. Deutschland und Italien weiten sozial-emotionale Lerneinheiten durch EU-Sozialfondsförderungen aus und fördern so die Früherkennung. Der Nahe Osten und Afrika sind mit akuteren Arbeitskräftelücken konfrontiert, aber die Staaten des Golfkooperationsrats investieren in tertiäre pädiatrische Psychiatrieabteilungen, die von expatriierten Klinikern besetzt werden. Südamerika nutzt nationale Telemedizinportale; Argentiniens 2024 gestartete 24/7-Hotline leitet Anrufer nun in regionale kognitive Verhaltenstherapie- oder Familientherapie-Kohorten weiter, obwohl die Erstattungsparität noch im Entstehen begriffen ist.

Wettbewerbslandschaft

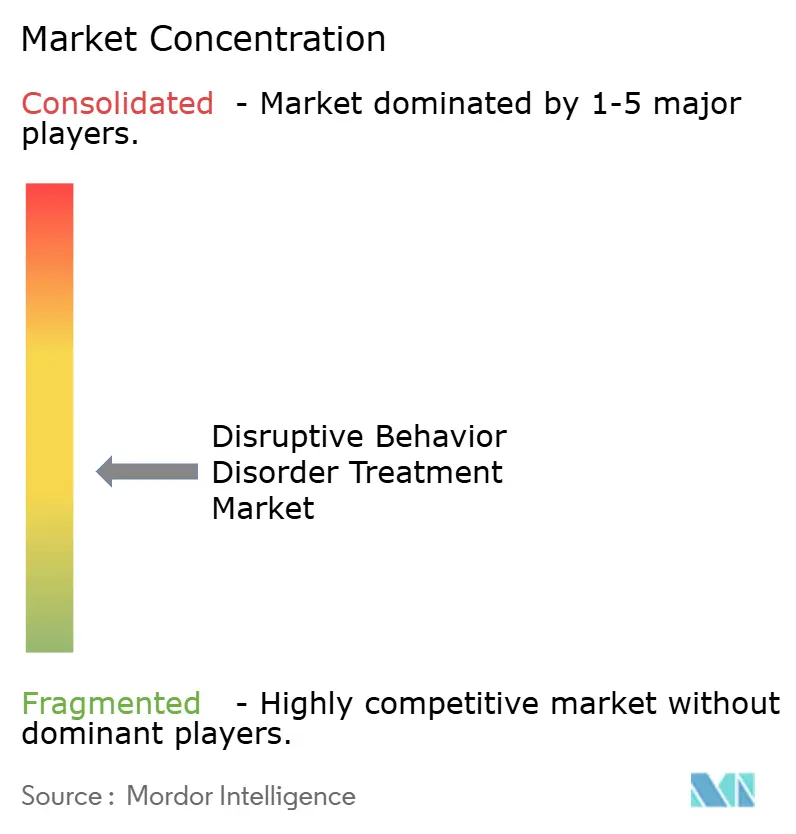

Der Markt für die Behandlung von Störungen des Sozialverhaltens bleibt fragmentiert, wobei kein einzelner Akteur mehr als 5 % des globalen Umsatzes auf sich vereint. Akademische Krankenhäuser wie Boston Children's Hospital, Seattle Children's Hospital und NYU Langone Hospitals nehmen Kapazitätserweiterungen vor und nutzen Philanthropie und staatliches Kapital, um seit 2024 mehr als 100 neue Betten zu finanzieren. Pharmazeutische Großunternehmen – darunter Eli Lilly, Pfizer und Johnson & Johnson – setzen weiterhin ADHS- und Antipsychotika-Wirkstoffe um, stoßen jedoch auf Off-Label-Sicherheitsprüfungen, die die pädiatrische Akzeptanz einschränken. Unternehmen für digitale Therapeutika wie Akili Interactive schwenken von ADHS auf die Intermittierende Explosionsstörung um und nutzen die Geräteklassifizierungsregel der FDA, um 510(k)-Wege zu beschleunigen.

Das Investoreninteresse bleibt robust; im ersten Quartal 2024 wurden 42 Private-Equity-Transaktionen im Wert von 350 Millionen USD verzeichnet, die auf Zusammenschlüsse im Bereich der pädiatrischen Verhaltensgesundheit abzielten. Diese Aggregatoren streben danach, ambulante Kliniken, Telepsychiatrieeinheiten und schulbasierte Auftragnehmer zu regionalen Netzwerken zusammenzuführen, die für Medicaid-Managed-Care-Pläne attraktiv sind. Mittelgroße Marktteilnehmer wie Triplemoon testen KI-gesteuerte Eltern-Coaching-Plattformen, die Module auf Basis von Echtzeit-Emotionserkennungsdaten personalisieren. Krankenhäuser kooperieren mit Technologieanbietern, um solche Tools einzusetzen; die 2024er Allianz von Texas Children's mit The Menninger Clinic ist ein Beispiel für integrierte Einheiten, die digitales Monitoring ab der Aufnahme einbetten. Insgesamt konzentriert sich der Wettbewerbsdruck auf die Sicherung von Kostenträgerverträgen, die messbare funktionale Verbesserungen belohnen, anstatt auf Einzelleistungsvolumina.

Marktführer in der Branche für die Behandlung von Störungen des Sozialverhaltens

Eli Lilly & Co.

Pfizer Inc.

Johnson & Johnson Services Inc.

Boston Children's Hospital

Neuphoria Therapeutics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Johnson & Johnson reichte beim U.S. Food and Drug Administration (FDA) einen ergänzenden Zulassungsantrag auf der Grundlage von Langzeitdaten zur Bewertung der Sicherheit und Wirksamkeit von CAPLYTA (Lumateperone) zur Rückfallprävention bei Schizophrenie ein. CAPLYTA ist die neueste Ergänzung des Schizophrenie-Therapieportfolios von Johnson & Johnson, das nun die breiteste Palette an oralen und langwirksamen injizierbaren Behandlungsoptionen bietet, um die individuelle Behandlungsreise jedes Patienten zu unterstützen.

- Juni 2024: Die FDA erteilte die 510(k)-Zulassung für EndeavorOTC, die erste rezeptfreie digitale ADHS-Therapie, und schuf damit einen Präzedenzfall für ähnliche digitale Werkzeuge

Umfang des globalen Berichts zum Markt für die Behandlung von Störungen des Sozialverhaltens

Gemäß dem Umfang des Berichts umfasst die Behandlung von Störungen des Sozialverhaltens therapeutische Strategien zur Bewältigung und Reduzierung herausfordernder Verhaltensweisen wie Aggression, Trotz und Wutausbrüche bei Kindern und Jugendlichen. Sie umfasst in der Regel Verhaltenstherapie, Elterntraining und manchmal Medikamente. Das Ziel ist die Verbesserung der sozialen Funktionsfähigkeit und der Emotionsregulation.

Der Bericht zum Markt für die Behandlung von Störungen des Sozialverhaltens ist segmentiert nach Störungstyp (Oppositionelle Trotzstörung, Störung des Sozialverhaltens und Intermittierende Explosionsstörung), Behandlungsmodalität (Medikamentenmanagement, Verhaltensbasiertes Elterntraining, Familientherapie, Gruppentherapie, Individuelle kognitive Verhaltenstherapie sowie Soziales und emotionales Kompetenztraining) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Oppositionelle Trotzstörung |

| Störung des Sozialverhaltens |

| Intermittierende Explosionsstörung |

| Medikamentenmanagement |

| Verhaltensbasiertes Elterntraining |

| Familientherapie |

| Gruppentherapie |

| Individuelle kognitive Verhaltenstherapie |

| Soziales und emotionales Kompetenztraining |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Störungstyp | Oppositionelle Trotzstörung | |

| Störung des Sozialverhaltens | ||

| Intermittierende Explosionsstörung | ||

| Nach Behandlungsmodalität | Medikamentenmanagement | |

| Verhaltensbasiertes Elterntraining | ||

| Familientherapie | ||

| Gruppentherapie | ||

| Individuelle kognitive Verhaltenstherapie | ||

| Soziales und emotionales Kompetenztraining | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für die Behandlung von Störungen des Sozialverhaltens bis 2031 sein?

Prognosen deuten auf globale Umsätze von 2,11 Millionen USD hin, was einer zusammengesetzten jährlichen Wachstumsrate von 6,52 % entspricht.

Welcher Störungssubtyp zeigt die stärkste Wachstumsdynamik?

Therapien für die Intermittierende Explosionsstörung sollen bis 2031 jährlich um 8,54 % wachsen und damit die Oppositionelle Trotzstörung und die Störung des Sozialverhaltens übertreffen.

Was sind die Hauptfaktoren, die die Nachfrage antreiben?

Gesetzgebung zur Frühintervention, die Einführung digitaler Therapeutika und die Erweiterung nicht-stimulierender Arzneimittelpipelines erhöhen gleichzeitig die Diagnoseraten und erleichtern den Zugang zur Versorgung.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik soll von 2026 bis 2031 mit einer CAGR von 7,54 % wachsen, angetrieben durch schulbasierte Screening-Programme und multilaterale Initiativen im Bereich der öffentlichen Gesundheit.

Warum gewinnen medikamentenbasierte Interventionen Marktanteile?

Langzeitdaten zu Viloxazin und Therapeutenmangel veranlassen Kliniker, Pharmakotherapie in Kombination mit Eltern-Coaching-Apps und kurzen Telemedizin-Check-ins zu bevorzugen, was das Medikamentenmanagement auf eine CAGR von 8,99 % hebt.

Wie fragmentiert ist die Anbieterstruktur?

Die fünf größten Krankenhaus- und Anbieter digitaler Therapien kontrollieren etwa 12 % des globalen Umsatzes, was auf einen niedrigen Marktkonzentrationsindex von 4 und ausreichend Raum für neue Marktteilnehmer hindeutet.

Seite zuletzt aktualisiert am: