Marktgröße und Marktanteil für Behavioral-Health-Care-Software und -Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.38 Milliarden US-Dollar |

| Marktgröße (2031) | 9.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Behavioral-Health-Care-Software und -Dienstleistungen von Mordor Intelligence

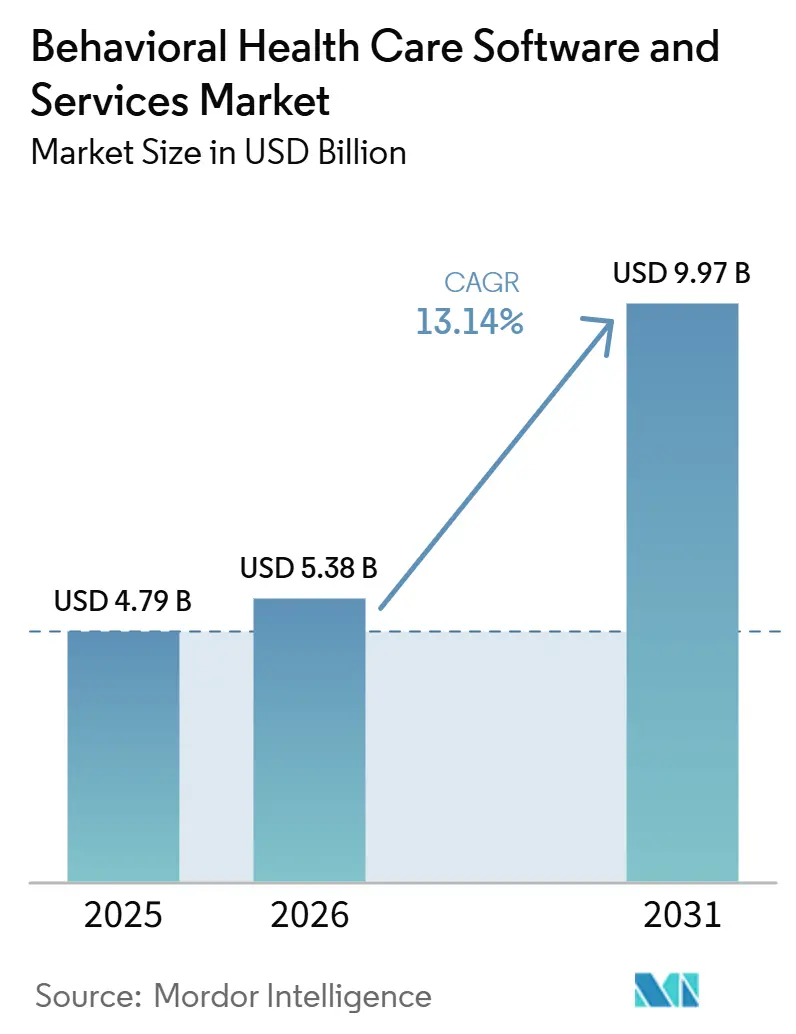

Der Markt für Behavioral-Health-Care-Software und -Dienstleistungen wurde im Jahr 2025 auf 4,79 Milliarden USD geschätzt und soll im Jahr 2026 5,38 Milliarden USD erreichen. Bis 2031 wird ein Wert von 9,97 Milliarden USD prognostiziert, was einer CAGR von 13,14 % im Zeitraum 2026–2031 entspricht. Ein anhaltend ungedeckter Bedarf ist nach wie vor eine zentrale Wachstumskraft: Im Dezember 2025 lebten 137 Millionen Menschen in den Vereinigten Staaten – also 40 % der Bevölkerung – in einem bundesstaatlich ausgewiesenen Versorgungsgebiet mit Mangel an Fachkräften für psychische Gesundheit. Diese Lücke zwischen Patientenbedarf und Klinikversorgung hält den Markt für Behavioral-Health-Care-Software und -Dienstleistungen an die Ausweitung des Zugangs gebunden, nicht nur an die betriebliche Effizienz. Anhaltende Telemedizinnutzung, eine breitere Einführung KI-gestützter Dokumentation und die Ausweitung von Berichtspflichten im Rahmen strukturierter Vergütungsmodelle verstärken die Nachfrage nach klinischen Workflow-Tools und Plattformen für das Umsatzzyklus-Management. Die Wettbewerbspositionierung stärkt sich zudem rund um integrierte Abrechnungslogik, Einwilligungsmanagement und Berichtstiefe, was die Wechselkosten erhöht und die Kundenbindung für spezialisierte Anbieter im Markt für Behavioral-Health-Care-Software und -Dienstleistungen unterstützt. Dennoch verlangsamen die verzögerte bundesstaatliche Durchsetzung der MHPAEA-Abschlussregel von 2024 und die geringen Betriebsmargen bei kommunalen Anbietern nach wie vor einige Vertragsverlängerungen und Expansionspläne.

Wichtigste Erkenntnisse des Berichts

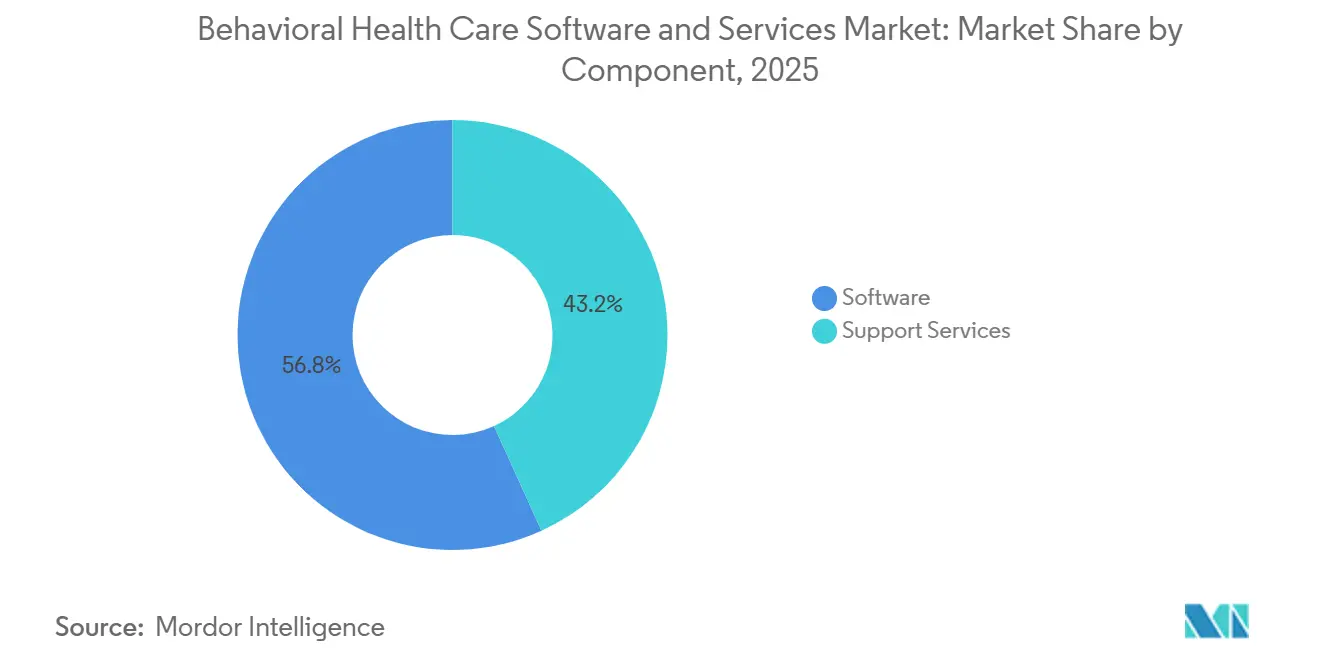

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 56,84 % der Marktgröße für Behavioral-Health-Care-Software und -Dienstleistungen auf Software, die bis 2031 mit einer CAGR von 14,28 % wachsen soll.

- Nach Bereitstellungsmodell hielt das Abonnementmodell im Jahr 2025 einen Anteil von 61,37 %, während das Eigentumsmodell bis 2031 die höchste CAGR von 13,89 % verzeichnen soll.

- Nach Funktionalität entfiel im Jahr 2025 ein Anteil von 51,92 % auf die klinische Funktionalität, während die finanzielle Funktionalität bis 2031 mit einer CAGR von 14,07 % wachsen soll.

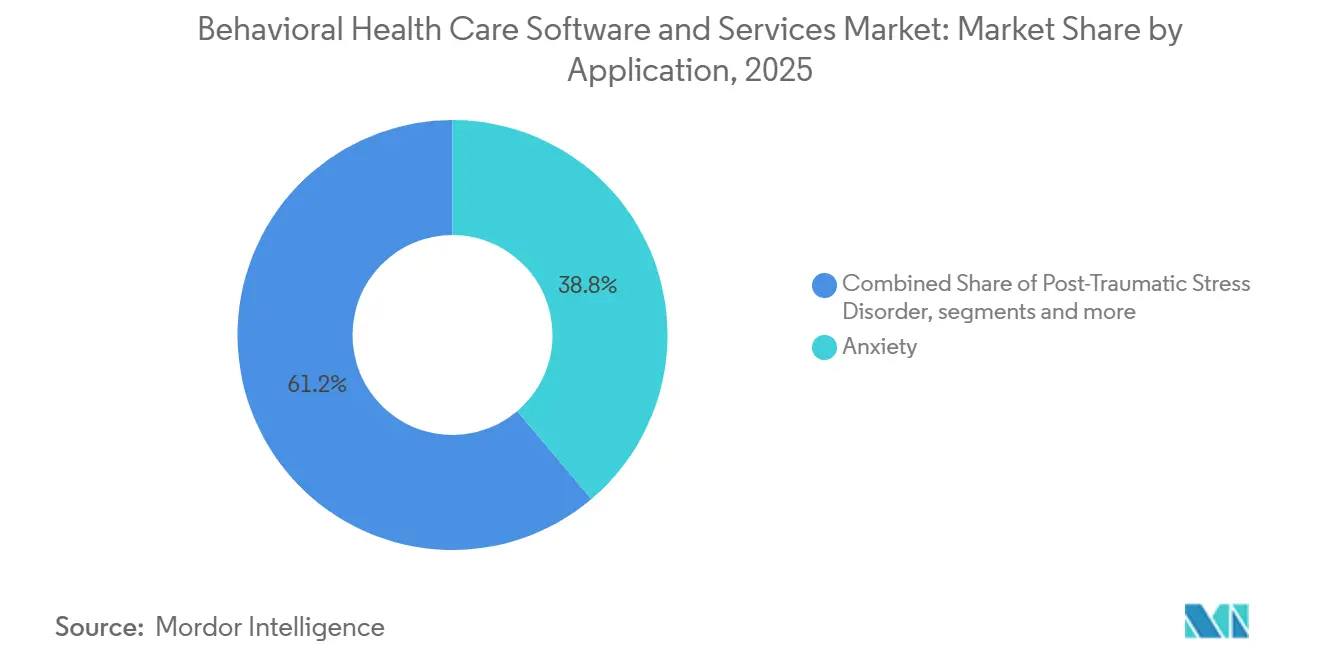

- Nach Anwendung führten Angststörungen im Jahr 2025 mit einem Anteil von 38,76 %, während die posttraumatische Belastungsstörung bis 2031 mit einer CAGR von 15,21 % wachsen soll.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen Anteil von 47,58 %, während Krankenversicherer bis 2031 mit einer CAGR von 13,76 % expandieren sollen.

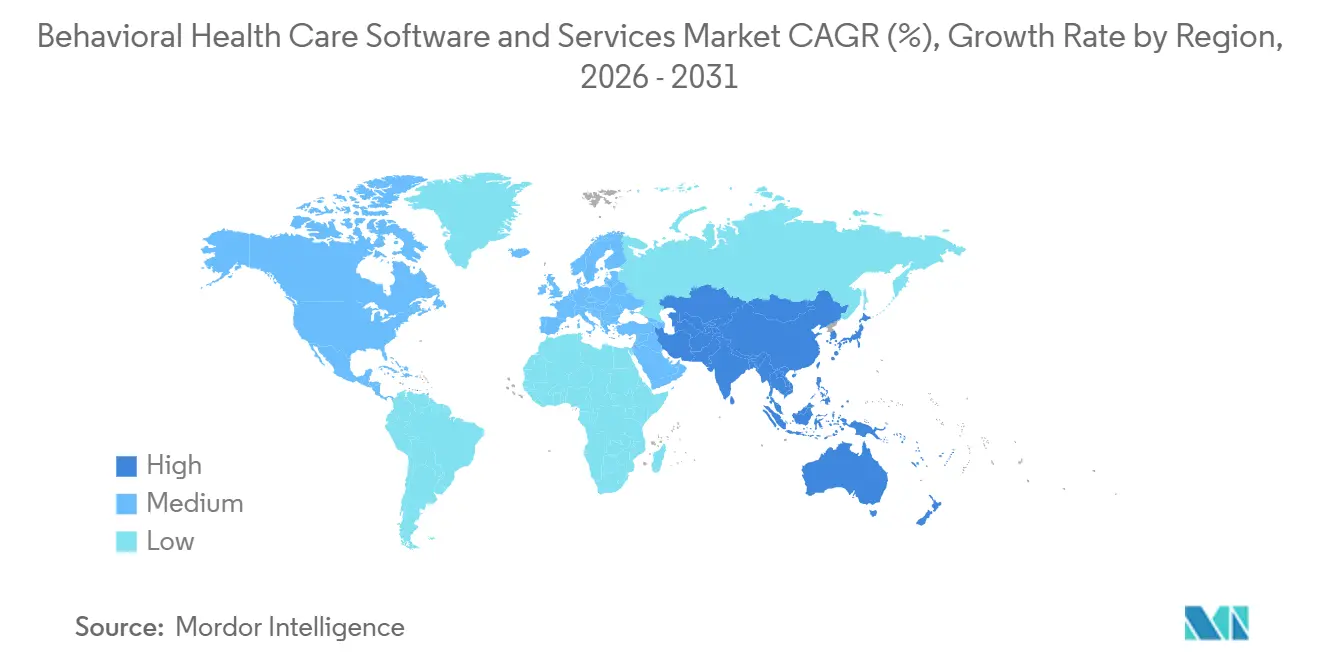

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,63 % am Markt für Behavioral-Health-Care-Software und -Dienstleistungen, während Asien-Pazifik bis 2031 mit einer CAGR von 15,04 % expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Behavioral-Health-Care-Software und -Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Telemedizinnutzung in der Behavioral-Health-Versorgung | +3.2% | Global, konzentriert in Nordamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Behavioral-Health-EHR und Workflows zur Versorgungskoordination | +2.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Dokumentation und klinische Produktivität | +2.8% | Nordamerika, mit frühen Gewinnen im Vereinigten Königreich und Australien | Kurzfristig (≤ 2 Jahre) |

| Versicherungsparität und digitale Erstattungsrückenwind | +1.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach sicherheitsorientierter, einwilligungsbewusster Interoperabilität | +0.9% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wertbasierte Vertragsgestaltung für kommunale und ambulante Behavioral-Health-Versorgung | +1.8% | Nordamerika, mit frühen Gewinnen in städtischen europäischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Telemedizinnutzung in der Behavioral-Health-Versorgung

Behavioral Health bleibt einer der dauerhaftesten Anwendungsfälle fr Telemedizin, was virtuelle Versorgung im Markt für Behavioral-Health-Care-Software und -Dienstleistungen zentral hält. Die Amerikanische Medizinische Vereinigung berichtete, dass im Jahr 2024 85,9 % der US-amerikanischen Psychiater wöchentlich virtuelle Videobesuche anboten. Das Ministerium für Gesundheit und Soziales hat außerdem Medicare-Telemedizin für Behavioral Health vom Zuhause des Patienten aus, ohne geografische Einschränkungen und ohne vorherige persönliche Besuchspflicht, bis zum 31. Dezember 2027 aufrechterhalten. Diese Politikstruktur beseitigt eine langjährige Zugangshürde für ländliche und einkommensschwache Bevölkerungsgruppen und hält hybride Versorgungsmodelle in der Routineversorgung relevant. Sie begünstigt auch Anbieter, die virtuelle Besuche direkt in die Patientenakte integrieren, da Notizerfassung, klinischer Workflow und Abrechnung während und nach der Sitzung in einem System verbleiben können. Infolgedessen profitiert der Markt für Behavioral-Health-Care-Software und -Dienstleistungen weiterhin davon, wenn Telemedizin als standardmäßiger Versorgungsweg statt als temporärer Erweiterungskanal behandelt wird.

KI-gestützte Dokumentation und klinische Produktivität

KI-gestützte Dokumentation hat die Pilotphase hinter sich gelassen und wird zu einer praktischen Workflow-Schicht im Markt für Behavioral-Health-Care-Software und -Dienstleistungen. Eine Studie aus dem Jahr 2025 im Journal of Technology in Behavioral Science ergab, dass KI-Dokumentationstools den Verwaltungsaufwand um bis zu 42 % reduzierten und pro Organisation jährlich 886 Dokumentationsstunden einspartten.[1]Springer Nature, "KI-Integration im Behavioral Healthcare: Ein praktischer Rahmen für Kliniker," Journal of Technology in Behavioral Science, link.springer.com Dieselbe Studie berichtete, dass Verlaufsnotizen 55 Stunden früher eingereicht wurden, wenn Notizautomatisierung im Einsatz war. Eine JMIR Formative Research-Studie aus dem Jahr 2026, die Talkspace Smart Notes bei 1.528 Anbietern psychischer Gesundheitsversorgung auswertete, stellte eine wöchentliche Adoptionsrate von 94 % und positive Notizenqualitätsbewertungen von 97,7 % fest.[2]JMIR Formative Research, "KI-gestützte Dokumentation für Anbieter psychischer Gesundheitsversorgung: Retrospektive beobachtende Mixed-Methods-Studie," JMIR Formative Research, formative.jmir.org Diese Studie stellte auch statistisch signifikante Gewinne bei abgeschlossenen Sitzungen und der Klientenlast pro Anbieter fest, was die Dokumentationsverbesserung mit der Umsatzkapazität statt nur mit dem Komfort verknüpft. Da Anbieter wie Qualifacts die mehrsprachige KI-Dokumentationsunterstützung ausweiten, bewegt sich der Markt für Behavioral-Health-Care-Software und -Dienstleistungen auf einen Punkt zu, an dem KI-Notizunterstützung bei Plattformbewertungen im Mainstream erwartet wird.

Ausweitung von Behavioral-Health-EHR und Workflows zur Versorgungskoordination

Die Ausweitung der Versicherungsabdeckung und Anforderungen an die Versorgungskoordination erweitern den Bedarf an vernetzter Dateninfrastruktur im gesamten Markt für Behavioral-Health-Care-Software und -Dienstleistungen. Das Zentrum für Medicare und Medicaid-Dienste startete im Januar 2025 das Innovationsmodell für Behavioral Health in Michigan, New York und South Carolina. Das Modell knüpft die Finanzierung an Interoperabilität, Einführung elektronischer Gesundheitsakten und Qualitätsberichterstattung, was spezialisierten Behavioral-Health-Anbietern einen direkten betrieblichen Grund gibt, in strukturiertere Systeme zu investieren. Diese Anforderungen ziehen auch Kostenträger zu Plattformen hin, die die Inanspruchnahme verfolgen, die Prüfungsbereitschaft unterstützen und Qualitätssignale über Netzwerke hinweg sichtbar machen können. Der Wandel ist bedeutsam, weil die Ausweitung von Leistungen schwieriger zu verwalten wird, wenn klinische, Abrechnungs- und Ergebnisdaten in separaten Tools verbleiben. Aus diesem Grund verzeichnet der Markt für Behavioral-Health-Care-Software und -Dienstleistungen eine stärkere Nachfrage nach Plattformen, die Koordination und Berichterstattung statt nur Dokumentation unterstützen.

Wertbasierte Vertragsgestaltung für kommunale und ambulante Behavioral-Health-Versorgung

Die wertbasierte Vergütung entwickelt sich noch ungleichmäßig, prägt jedoch klar die Technologieprioritäten im gesamten Markt für Behavioral-Health-Care-Software und -Dienstleistungen. Anbieter benötigen messungsbasierte Versorgungsworkflows, die Erfassung patientenberichteter Ergebnisse und eine kostenträgergerechte Berichterstattung, bevor sie in ergebnisgebundenen Verträgen im großen Maßstab teilnehmen können. Das macht die Softwareeinführung zu einer Voraussetzung für die Bereitschaft zu alternativen Zahlungsmodellen statt zu einem späteren betrieblichen Upgrade. Es verändert auch die Beschaffung, da Organisationen zunehmend nach Plattformen suchen, die klinische Aktivität, Qualitätsleistung und finanzielle Rechenschaftspflicht in einem Workflow nachweisen können. Dies ist besonders relevant in kommunalen und ambulanten Umgebungen, wo Vertragsbedingungen von sichtbaren Ergebnissen und glaubwürdiger Berichterstattung abhängen. Infolgedessen gewinnt der Markt für Behavioral-Health-Care-Software und -Dienstleistungen aus der Sichtweise, dass Ergebnisverfolgungsinfrastruktur nun Teil des finanziellen Zugangs ist, nicht nur Teil der Compliance.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Behavioral-Health-Personal und IT-Administratoren | -1.4% | Global, am stärksten in Nordamerika und im ländlichen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| 42 CFR Teil 2 und fragmentierte Einwilligungs-Workflows | -0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geringe Betriebsmargen in kleinen Praxen und kommunalen Kliniken | -0.6% | Global, konzentriert bei kommunalen Anbietern | Mittelfristig (2–4 Jahre) |

| Wechselkosten durch veraltete EHR- und Abrechnungsabhängigkeiten | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Behavioral-Health-Personal und IT-Administratoren

Engpässe bei Klinikern und IT-Personal begrenzen nach wie vor das Versorgungsvolumen, das der Markt für Behavioral-Health-Care-Software und -Dienstleistungen verarbeiten kann. Die Behörde für Gesundheitsressourcen und -dienste berichtete, dass im Dezember 2025 137 Millionen Amerikaner – also 40 % der Bevölkerung – in einem Versorgungsgebiet mit Mangel an Fachkräften für psychische Gesundheit lebten.[3]US-Ministerium für Gesundheit und Soziales, "Bericht zur Behavioral-Health-Belegschaft 2025," Behörde für Gesundheitsressourcen und -dienste, bhw.hrsa.gov Unter Status-quo-Angebotsannahmen prognostizierte die Behörde für Gesundheitsressourcen und -dienste auch Engpässe von 77.050 Suchtberatern, 99.780 Beratern für psychische Gesundheit und 36.780 Erwachsenenpsychiatern bis 2038. Selbst wenn Software die Abrechnungsgeschwindigkeit und den Notizabschluss verbessert, hängt die abrechenbare Aktivität weiterhin von der Anzahl verfügbarer Kliniker ab. In Kalifornien verzeichneten alle 58 Landkreise im Jahr 2025 Engpässe bei der Behavioral-Health-Belegschaft, und der Staat benötigte bis 2033 voraussichtlich mehr als 6.200 zusätzliche Psychiater. Telemedizin- und KI-Tools können den Durchsatz erhöhen, aber der Markt für Behavioral-Health-Care-Software und -Dienstleistungen kann der strukturellen Angebotsgrenze durch Personalengpässe nicht vollständig entkommen.

42 CFR Teil 2 und fragmentierte Einwilligungs-Workflows

Der Compliance-Übergang für 42 CFR Teil 2 im Jahr 2026 schafft eine kurzfristige Implementierungsbelastung im gesamten Markt für Behavioral-Health-Care-Software und -Dienstleistungen. Das Ministerium für Gesundheit und Soziales erklärte, dass die Abschlussregel von 2024 Teil 2 stärker an den Health Insurance Portability and Accountability Act angleicht und zivilrechtliche Geldbußen durch das Büro für Bürgerrechte einführt. Anbieter benötigen nun aktualisierte Einwilligungs-Workflows für Aufzeichnungen zu Störungen durch Substanzkonsum, überarbeitete Benachrichtigungsvorlagen und stärkere Offenlegungsprüfpfade. Größere Plattformen sind besser positioniert, diese Technik- und Compliance-Arbeit zu absorbieren, da sie bereits dedizierte Infrastruktur für regulatorische Aktualisierungen unterhalten. Kleinere Anbieter und margenschwache kommunale Anbieter stehen vor einer schwereren kurzfristigen Belastung, da Systemredesign und Benutzerschulung gleichzeitig steigen. Langfristig sollte die Regel eine bessere Koordination unterstützen, aber vorerst hält sie den Markt für Behavioral-Health-Care-Software und -Dienstleistungen unter zusätzlichem Implementierungsdruck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Plattformen übertreffen Dienstleistungen, da Automatisierung die Marge pro Kliniker erhöht

Software entfiel im Jahr 2025 auf 56,84 % der Marktgröße für Behavioral-Health-Care-Software und -Dienstleistungen und soll bis 2031 mit einer CAGR von 14,28 % expandieren, was sie zur größten und am schnellsten wachsenden Komponente macht. Diese Führungsposition spiegelt wider, wie KI-gestützte elektronische Gesundheitsakten Dokumentation, Abrechnungsvorausfüllung und Ergebnisverfolgung in einer Betriebsschicht automatisieren können. Wenn diese Aufgaben in die Plattform verlagert werden, kann der Umsatz pro Kliniker verbessert werden, ohne dass ein entsprechender Anstieg des Implementierungspersonals oder der internen IT-Mitarbeiterzahl erforderlich ist. Diese Betriebslogik ist besonders wichtig für ambulante Anbieter, die Produktivitätsgewinne benötigen, aber nur begrenzten Spielraum haben, Verwaltungspersonal hinzuzufügen.

Support-Dienstleistungen behalten weiterhin eine bedeutende Rolle, insbesondere für Unternehmensanbieter und öffentlich finanzierte Behavioral-Health-Organisationen, denen es an tiefer interner IT-Kapazität mangelt. Implementierung, Schulung, verwaltete Abrechnung, Analyseunterstützung und laufende Konfigurationsarbeit bleiben wichtig, wenn Organisationen staatliche Berichtspflichten und Dokumentationsstandards der Kostenträger erfüllen müssen. Diese Dienstleistungen stärken auch die Kundenbindung, da Bereitstellungsarbeit im Laufe der Zeit in lokale Workflows eingebettet wird. Der Markt für Behavioral-Health-Care-Software und -Dienstleistungen zeigt daher in diesem Segment eine geschichtete Struktur, bei der Software das Wachstum antreibt, während Dienstleistungen die Adoptionsdauerhaftigkeit stärken und die Wechselkosten erhöhen.

Nach Bereitstellungsmodell: Eigentumsmodell beschleunigt sich, da Unternehmen Flexibilität gegen Kontrolle eintauschen

Das Abonnementmodell hielt im Jahr 2025 einen Anteil von 61,37 %, was die Kaufrealität kleinerer Praxen widerspiegelt, die wiederkehrende Betriebsausgaben gegenüber großen Vorabkapitalverpflichtungen bevorzugen. Für viele unabhängige und kommunale Anbieter ist die Abonnementbereitstellung der einfachste Weg in digitale Workflows, da sie die Infrastrukturanforderungen reduziert und die Implementierungszeit verkürzt. Sie passt auch zu schlanken Personalmodellen, bei denen Praxen regelmäßige Updates benötigen, ohne eine große interne Technologiefunktion zu unterhalten. Das macht das Abonnement zum Standard-Einstiegspunkt für eine breite Käuferbasis und unterstützt die weitere SaaS-Expansion im Markt für Behavioral-Health-Care-Software und -Dienstleistungen. Selbst wenn Anbieter später die Funktionalität erweitern, adoptieren viele zunächst über cloudbasierte Abonnement-Tools, da die anfängliche Hürde niedriger ist.

Das Eigentumsmodell soll bis 2031 mit einer CAGR von 13,89 % wachsen, was zeigt, dass sich die Unternehmensnachfrage in eine andere Richtung als die Nachfrage kleiner Praxen bewegt. Große Gesundheitssysteme, multistaatliche Anbietergruppen und zertifizierte kommunale Behavioral-Health-Kliniken benötigen oft tiefere Konfigurierbarkeit, benutzerdefinierte Berichterstattung und engere Kontrolle über staatsspezifische Compliance-Workflows. Aus diesem Grund unterstützt der Markt für Behavioral-Health-Care-Software und -Dienstleistungen weiterhin eine starke Eigentumsmodell-Nachfrage, wo Unternehmensgröße, regulatorische Variation und Workflow-Kontrolle mehr Gewicht haben als eine leichtere Bereitstellung.

Nach Funktionalität: Finanzmodule schließen die Lücke bei der Umsatzintelligenz

Die klinische Funktionalität erfasste im Jahr 2025 einen Anteil von 51,92 %, was bestätigt, dass elektronische Gesundheitsakten, klinische Dokumentation und Telemedizin das Fundament des Systemkaufs bleiben. Ohne konforme klinische Aufzeichnungen können Anbieter keine Ansprüche zuverlässig einreichen, Ergebnisse verfolgen oder strukturierte Vergütungsbeziehungen aufrechterhalten. Die klinische Dokumentation ist nach wie vor der Anker-Workflow, da sie die Versorgungsbegegnung mit Qualitätsverfolgung, Terminplanung und Vergütungsabwicklung verknüpft. Telemedizin ist ebenfalls Teil dieser gleichen Kernschicht geworden, da Videobesuche nun direkt mit Aufzeichnungen, Notizen und Abrechnungslogik im täglichen Betrieb verbunden sein müssen.

Die finanzielle Funktionalität soll bis 2031 die schnellste CAGR von 14,07 % verzeichnen, was die steigende Aufmerksamkeit auf Vergütungspräzision und Ablehnungsreduzierung widerspiegelt. Die Behavioral-Health-Abrechnung ist ungewöhnlich komplex, da Anbieter über mehrere Kostenträgertypen, Vorautorisierungsregeln, Codierungsanforderungen für Störungen durch Substanzkonsum und zusätzliche Einwilligungsanforderungen hinweg arbeiten. Der Markt für Behavioral-Health-Care-Software und -Dienstleistungen bewegt sich daher über die Dokumentation hinaus und legt größeren Wert auf finanzielle Intelligenz, die klinische Aktivität mit Vergütungsgenauigkeit verbinden kann.

Nach Anwendung: PTBS-Wachstum übertrifft den Gesamtmarkt, da Screening und Erkennung verbessert werden

Angststörungen führten die Nachfrage im Jahr 2025 mit einem Anteil von 38,76 % an, was mit dem großen Volumen ambulanter und Teletherapie-Begegnungen im Zusammenhang mit der Angstbehandlung übereinstimmt. Dieses Segment profitiert von wiederkehrenden Versorgungsmustern, standardisierten Behandlungspfaden und der breiten Nutzung von Sitzungsdokumentationsvorlagen. Digitale Unterstützung für kognitive Verhaltenstherapie, Symptomverfolgung und messungsbasierte Versorgungsworkflows passen auch gut zur Angstbehandlung, da sie über große Patientenpopulationen hinweg wiederholt werden können.

Die posttraumatische Belastungsstörung soll bis 2031 mit einer CAGR von 15,21 % wachsen und ist damit das am schnellsten wachsende Anwendungssegment. Das Wachstum ist mit stärkerer Screening-Aktivität und größerer Anerkennung von PTBS bei Veteranen, Ersthelfern und Überlebenden von Gewalt verbunden. PTBS tritt auch häufiger zusammen mit Störungen durch Substanzkonsum und Stimmungsstörungen auf, was die Nachfrage nach Workflows erhöht, die komplexe Versorgungspfade über Diagnosen hinweg verwalten können. Der Markt für Behavioral-Health-Care-Software und -Dienstleistungen erweitert daher seinen Anwendungsfokus über hochvolumige Angst-Workflows hinaus hin zu spezialisierten Erkrankungen, die tiefere Koordination, Screening-Unterstützung und integrierte Dokumentation erfordern.

Nach Endnutzer: Kostenträger entwickeln sich zum am schnellsten wachsenden Käufersegment

Gesundheitsdienstleister hielten im Jahr 2025 47,58 % der Endnutzernachfrage und blieben die größte Käufergruppe für klinische elektronische Gesundheitsakten und Praxisverwaltungstools. Kommunale Zentren für psychische Gesundheit, Privatpraxen und stationäre Einrichtungen prägen nach wie vor den Kern der Beschaffung, da sie die täglichen Dokumentations- und Abrechnungsworkflows besitzen. Ihre Technologieentscheidungen werden zunehmend davon beeinflusst, ob eine Plattform Ergebnisberichterstattung und wertbasierte Bereitschaft unterstützen kann, nicht nur davon, ob sie Begegnungen aufzeichnen kann. Das hält die Anbieternachfrage im Mittelpunkt des Marktes für Behavioral-Health-Care-Software und -Dienstleistungen, da klinische Abläufe nach wie vor der erste Punkt der Systemnutzung sind.

Krankenversicherer sollen bis 2031 mit einer CAGR von 13,76 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Prognosezeitraum macht. Ihre Nachfrage unterscheidet sich von der Anbieternachfrage, da sie sich auf Inanspruchnahmemanagement, Netzwerkadäquanz, Identifizierung von Bevölkerungsrisiken und Qualitätsberichterstattung statt auf sitzungsbasierte Dokumentation konzentriert. Das Patientensegment ist heute noch das kleinste, aber Selbstterminierung, digitale Aufnahme, asynchrones Messaging und digitale Therapeutika machen patientenseitige Funktionalität im Plattformdesign wichtiger. Da diese Schichten expandieren, fügt der Markt für Behavioral-Health-Care-Software und -Dienstleistungen eine stärkere Analyse- und Engagement-Dimension rund um die klinischen Systeme hinzu, die ihn ursprünglich definierten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,63 % des Marktanteils für Behavioral-Health-Care-Software und -Dienstleistungen, angeführt von den Vereinigten Staaten. Dauerhafte Medicare-Telemedizinbestimmungen für Behavioral Health, die Ausweitung des CCBHC-Modells und das CMS-Innovationsmodell für Behavioral Health unterstützen alle die strukturierte Softwareeinführung in der Region. Die Vereinigten Staaten bleiben auch die dichteste Wettbewerbsarena für spezialisierte Anbieter, was den Standard für KI-Dokumentation, Interoperabilität und Compliance-Tiefe erhöht. Kanada und Mexiko tragen kleinere, aber wachsende Anteile bei, da die Digitalisierung der psychischen Gesundheit und die Telemedizin-Infrastruktur weiter entwickelt werden. Compliance-Anforderungen wie der Health Insurance Portability and Accountability Act, ONC-bezogene Interoperabilitätserwartungen und 42 CFR Teil 2 schaffen auch höhere Wechselkosten, was dazu beiträgt, etablierte Anbieter im Markt für Behavioral-Health-Care-Software und -Dienstleistungen zu verankern.

Europa war die zweitgrößte Region und verzeichnete bedeutende Nachfrage aus Deutschland, dem Vereinigten Königreich, Frankreich und Skandinavien. Die Einführung wird durch nationale Pläne für psychische Gesundheit, Rahmenbedingungen für digitale Gesundheit und eine breitere Nutzung von Telekonsultationen in klinischen Umgebungen unterstützt. Märkte mit klareren Vergütungs- und Zertifizierungsstrukturen tendieren dazu, sich schneller zu bewegen, da Anbieter Investitionen mit weniger politischen Unklarheiten rechtfertigen können. Italien, Spanien und der Rest Europas befinden sich noch früher in der Kurve, aber die Basis für den Markt für Behavioral-Health-Care-Software und -Dienstleistungen erweitert sich, da digitale Unterstützung für psychische Gesundheit in der Versorgung formalisierter wird.

Asien-Pazifik soll bis 2031 mit einer CAGR von 15,04 % expandieren, was es zum am schnellsten wachsenden regionalen Segment macht. Große unbehandelte Patientenpopulationen, steigende Smartphone-Durchdringung und staatlich geförderte Digitalisierungsprogramme helfen dabei, die Nachfrage in China, Indien, Japan, Australien und Südkorea aufzubauen. Einige Länder bewegen sich direkt auf digitale Behavioral-Health-Unterstützung zu, da die Facharztkapazität begrenzt bleibt und die traditionelle Infrastruktur ungleichmäßig ist. Japan verzeichnet auch eine stärkere Einführung von Behavioral-Health-Apps neben einer alternden Bevölkerung und größerer Aufmerksamkeit für die Berichterstattung zur psychischen Gesundheit am Arbeitsplatz. Südamerika, der Nahe Osten und Afrika bleiben kleinere Beitragsleister, aber öffentliche Investitionen in digitale Gesundheit erweitern schrittweise die Reichweite des Marktes für Behavioral-Health-Care-Software und -Dienstleistungen.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert, mit mehr als 20 zweckgebundenen Anbietern, die Unternehmens-, Gemeinschafts- und unabhängige Praxiskäufer bedienen. Netsmart, Qualifacts, Credible Behavioral Health, TherapyNotes und SimplePractice halten differenzierte Positionen über wichtige Nutzerstufen hinweg, während breitere EHR-Anbieter durch Integrationsbreite und angrenzende Versorgungsfähigkeiten konkurrieren. Diese Struktur bedeutet, dass Anbieter nicht mehr nur auf der Grundlage grundlegender Aufzeichnungsführung konkurrieren. Abrechnungsworkflows, Einwilligungsarchitektur, Berichtstiefe und Workflow-Eignung sind bei der Beschaffung nun wichtiger, da diese Elemente nach der Implementierung schwerer zu ersetzen sind. Infolgedessen steigen die Wechselkosten und etablierte Spezialisten verteidigen weiterhin ihre Positionen im Markt für Behavioral-Health-Care-Software und -Dienstleistungen.

Strategische Schritte konzentrieren sich zunehmend auf Interoperabilität, KI-Governance und Workflow-Erweiterung. Qualifacts erklärte, dass es der erste EHR-Anbieter wurde, der nach ISO 42001 für KI-Managementsysteme zertifiziert wurde, was seine Position bei compliance-sensiblen KI-Bereitstellungen stärkt. Netsmart erweiterte auch seinen Unternehmens-Fußabdruck im März 2026 durch die breitere myAvatar-Bereitstellung bei Pyramid Healthcare, was seine Stärke in großen multistaatlichen Behavioral-Health-Organisationen unterstrich.

Der Wettbewerb nimmt auch rund um Ambient-Dokumentation und Kostenträger-Analytik zu, wo sowohl Einzellösungen als auch Kernplattformen Wachstumspotenzial sehen. Allgemeine EHR-Anbieter haben noch Möglichkeiten in dem Segment, aber spezialisierte Behavioral-Health-Plattformen bleiben besser positioniert, wo Vergütungsregeln, Einwilligungs-Workflows und kommunale Versorgungsberichterstattung zentral sind. Der Markt für Behavioral-Health-Care-Software und -Dienstleistungen bleibt daher offen für Konsolidierung, doch der stärkste kurzfristige Vorteil liegt weiterhin bei Anbietern, die speziell für Behavioral-Health-Workflows entwickelt wurden.

Branchenführer im Markt für Behavioral-Health-Care-Software und -Dienstleistungen

-

Netsmart Technologies, Inc.

-

Qualifacts Systems, Inc.

-

Oracle

-

Epic Systems Corporation

-

Core Solutions, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Spring Health schloss die Übernahme von Alma ab, einer Mitgliedschaftsplattform, die über 10.000 unabhängige Kliniker für psychische Gesundheit mit Krankenversicherernetzwerken verbindet, und schuf damit eine End-to-End-Behavioral-Health-Plattform, die sowohl arbeitgeberfinanzierte Versorgung als auch unabhängiges Praxismanagement abdeckt.

- April 2026: Qualifacts übernahm MethodOne von Computalogic, eine speziell für Opioid-Behandlungsprogramme entwickelte Software zur Ausgabe kontrollierter Medikamente, und integrierte Workflows für medikamentengestützte Behandlung direkt in die Credible-, CareLogic- und InSync-EHR-Plattformen, um eine einheitliche klinische und Ausgabelösung für Störungen durch Substanzkonsum zu schaffen.

- April 2026: Streamline Healthcare Solutions startete SMARTscribe und SMARTcomply, KI-gestützte Ambient-Dokumentations- und Compliance-Tools, die in die SmartCare-EHR eingebettet und von Eleos betrieben werden, mit über 40 gemeinsamen Kundenbereitstellungen zum Zeitpunkt des Starts.

Umfang des globalen Berichts über den Markt für Behavioral-Health-Care-Software und -Dienstleistungen

Gemäß dem Berichtsumfang bezieht sich der Markt für Behavioral-Health-Care-Software und -Dienstleistungen auf digitale Plattformen und professionelle Dienstleistungen, die das Management, die Überwachung und die Bereitstellung von Behandlungen für psychische Gesundheit und Störungen durch Substanzkonsum unterstützen.

Der Markt für Behavioral-Health-Care-Software und -Dienstleistungen ist nach Komponente, Bereitstellungsmodell, Funktionalität, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Support-Dienstleistungen segmentiert. Nach Bereitstellungsmodell ist der Markt in Abonnementmodell und Eigentumsmodell segmentiert. Nach Funktionalität ist der Markt in klinische Funktionalität, administrative Funktionalität und finanzielle Funktionalität segmentiert. Nach klinischer Funktionalität ist der Markt weiter in elektronische Gesundheitsakten, klinische Entscheidungsunterstützung und Telemedizin-Integration segmentiert. Nach administrativer Funktionalität ist der Markt weiter in Patienten- und Kliententerminplanung, Personalmanagement und Dokumentenmanagement segmentiert. Nach finanzieller Funktionalität ist der Markt weiter in Umsatzzyklus-Management, verwaltete Versorgung und allgemeines Hauptbuch und Gehaltsabrechnung segmentiert. Nach Anwendung ist der Markt in Angststörungen, posttraumatische Belastungsstörung, Störungen durch Substanzkonsum, bipolare Störungen, Schizophrenie und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Krankenversicherer und Patienten segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Software |

| Support-Dienstleistungen |

| Abonnementmodell |

| Eigentumsmodell |

| Klinische Funktionalität | Elektronische Gesundheitsakten |

| Klinische Entscheidungsunterstützung | |

| Telemedizin-Integration | |

| Administrative Funktionalität | Patienten- und Kliententerminplanung |

| Personalmanagement | |

| Dokumentenmanagement | |

| Finanzielle Funktionalität | Umsatzzyklus-Management |

| Verwaltete Versorgung | |

| Allgemeines Hauptbuch und Gehaltsabrechnung |

| Angststörungen |

| Posttraumatische Belastungsstörung |

| Störungen durch Substanzkonsum |

| Bipolare Störungen |

| Schizophrenie |

| Andere Anwendungen |

| Gesundheitsdienstleister |

| Krankenversicherer |

| Patienten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Support-Dienstleistungen | ||

| Nach Bereitstellungsmodell | Abonnementmodell | |

| Eigentumsmodell | ||

| Nach Funktionalität | Klinische Funktionalität | Elektronische Gesundheitsakten |

| Klinische Entscheidungsunterstützung | ||

| Telemedizin-Integration | ||

| Administrative Funktionalität | Patienten- und Kliententerminplanung | |

| Personalmanagement | ||

| Dokumentenmanagement | ||

| Finanzielle Funktionalität | Umsatzzyklus-Management | |

| Verwaltete Versorgung | ||

| Allgemeines Hauptbuch und Gehaltsabrechnung | ||

| Nach Anwendung | Angststörungen | |

| Posttraumatische Belastungsstörung | ||

| Störungen durch Substanzkonsum | ||

| Bipolare Störungen | ||

| Schizophrenie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Krankenversicherer | ||

| Patienten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll Behavioral-Health-Care-Software bis 2031 wachsen?

Die Kategorie soll von 4,79 Milliarden USD im Jahr 2025 auf 5,38 Milliarden USD im Jahr 2026 steigen und bis 2031 bei einer CAGR von 13,14 % 9,97 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach Behavioral-Health-Plattformen an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,63 %, unterstützt durch die US-amerikanische Telemedizinpolitik, strukturierte Vergütungsprogramme und eine dichte Anbieterpräsenz.

Was ist die größte Komponente bei den Ausgaben für Behavioral-Health-Technologie?

Software war die größte Komponente mit einem Anteil von 56,84 % im Jahr 2025 und auch die am schnellsten wachsende Komponente mit einer CAGR von 14,28 % bis 2031.

Warum wachsen Finanzmodule schneller als klinische Module?

Die finanzielle Funktionalität soll bis 2031 mit einer CAGR von 14,07 % wachsen, da Anbieter eine bessere Anspruchskontrolle, Vergütungspräzision und Workflow-Unterstützung für die komplexe Behavioral-Health-Abrechnung benötigen.

Seite zuletzt aktualisiert am: