Marktgröße und Marktanteil für Suchtbehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.38 Milliarden US-Dollar |

| Marktgröße (2031) | 16.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

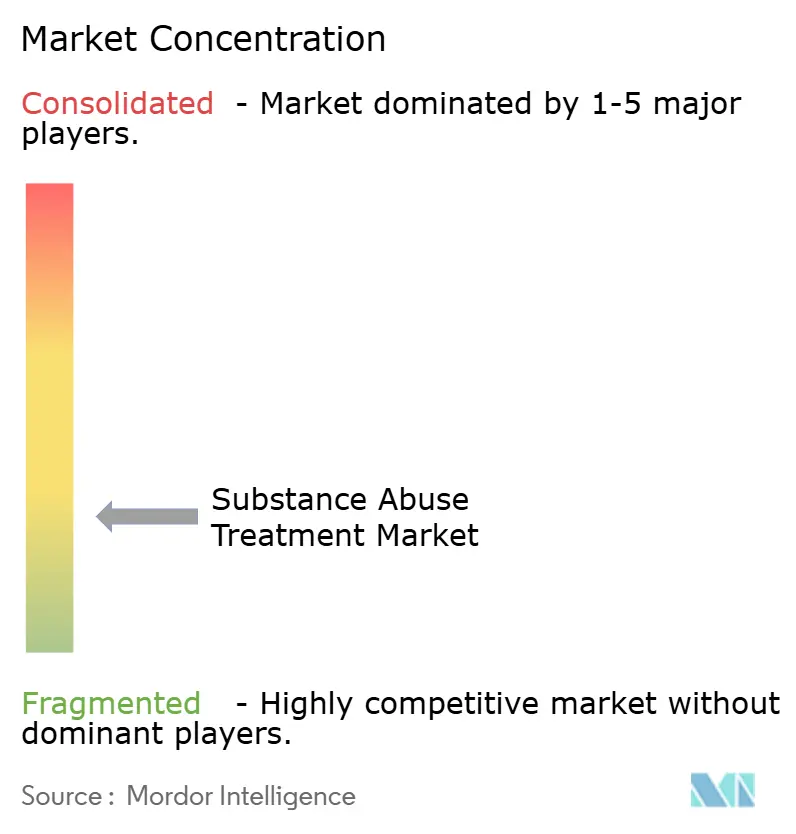

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Suchtbehandlung von Mordor Intelligence

Die Marktgröße für Suchtbehandlung wird im Jahr 2026 auf 12,38 Milliarden USD geschätzt, ausgehend von einem Wert von 11,75 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 16,07 Milliarden USD, was einem Wachstum von 5,36 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beruht auf einer beispiellosen Finanzierung durch den öffentlichen Sektor, wie etwa den im Mai 2024 angekündigten Zuschüssen für die Verhaltensgesundheit in Höhe von 46,8 Millionen USD, sowie auf regulatorischen Modernisierungen, die im Oktober 2024 den Verzicht auf die Ausnahmegenehmigung gemäß dem Drug Addiction Treatment Act einschlossen und es jedem qualifizierten Kliniker ermöglichten, Buprenorphin zu verschreiben[1]Quelle: U.S. Federal Register, „Medikamente zur Behandlung von Opioidkonsumstörungen; Abschließende Regelung”, federalregister.gov . Diese Kräfte gestalten die Wettbewerbsstrategie neu: Technologieunternehmen kooperieren nun mit Kliniken, um von der FDA zugelassene digitale Therapeutika auf Rezept einzusetzen, während Versicherer die Erstattung im Rahmen der Paritätsregeln, die im Januar 2025 vollständig in Kraft traten, rasch ausweiten. Die CAGR von 7,15 % im asiatisch-pazifischen Raum unterstreicht eine Verlagerung vom Infrastrukturaufbau hin zu integrierter Versorgung, wie die 191 chinesischen Entgiftungspilotprojekte zeigen, die bis Ende 2023 1,7 Millionen Menschen behandelt haben.

Wichtigste Erkenntnisse des Berichts

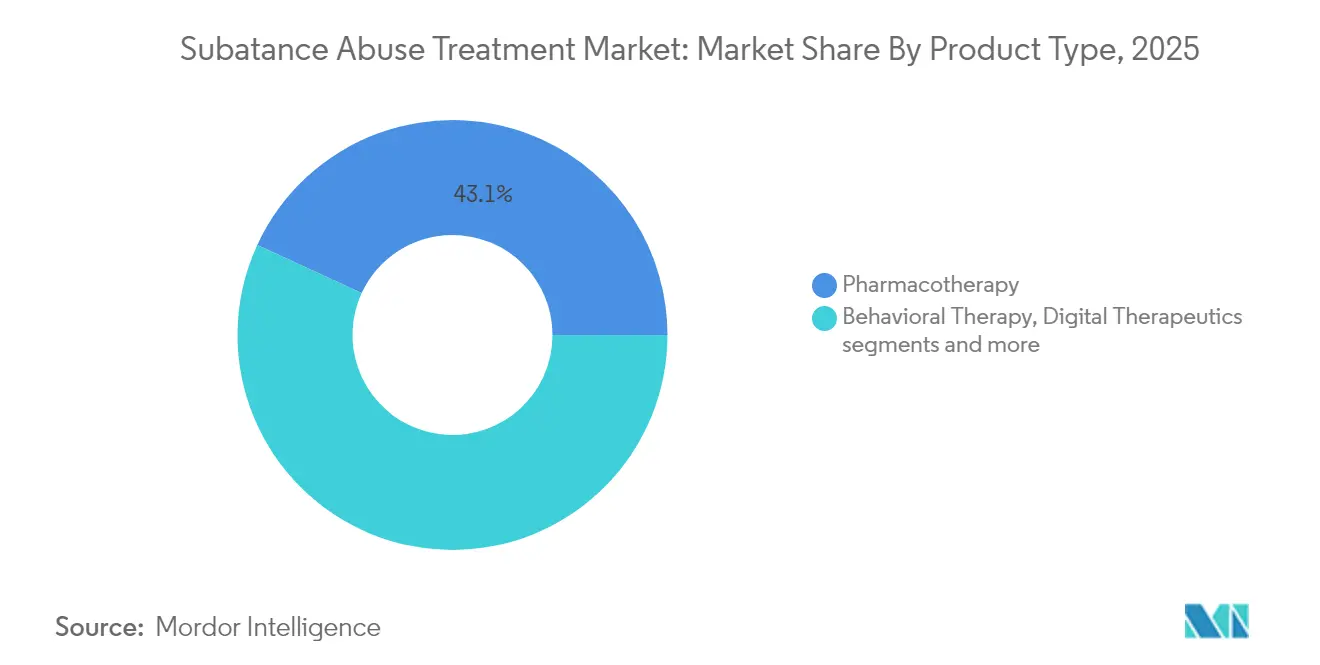

- Nach Produktart führte die Pharmakotherapie mit einem Marktanteil von 43,12 % am Markt für Suchtbehandlung im Jahr 2025, während digitale Therapeutika bis 2031 voraussichtlich mit einer CAGR von 6,16 % wachsen werden.

- Nach Behandlungsumfeld entfielen 52,08 % des Marktvolumens für Suchtbehandlung im Jahr 2025 auf ambulante Dienste, während die Telemedizin bis 2031 mit einer CAGR von 6,72 % expandiert.

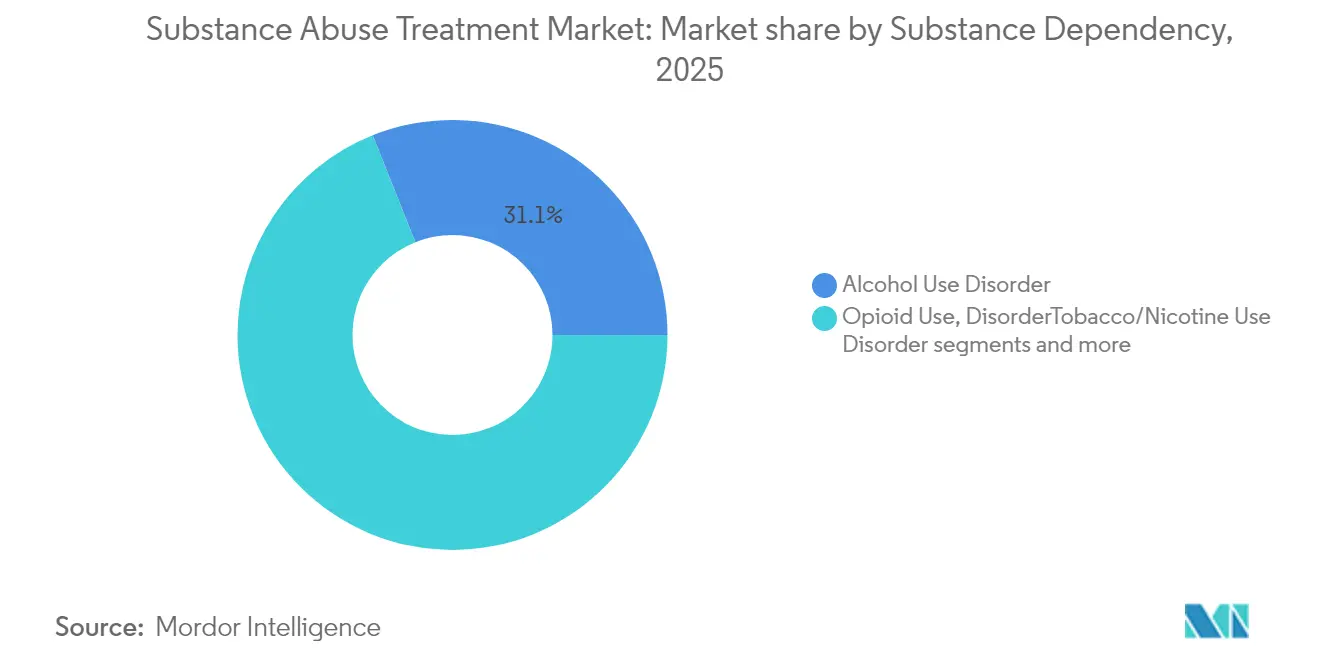

- Nach Substanzabhängigkeit entfiel auf die Alkoholkonsumstörung im Jahr 2025 ein Anteil von 31,05 % am Markt für Suchtbehandlung; die Opioidkonsumstörung verzeichnet die höchste prognostizierte CAGR von 6,01 % bis 2031.

- Nach Endnutzer hielten staatliche und gemeinnützige Einrichtungen im Jahr 2025 einen Anteil von 33,12 %, während betriebliche Programme bis 2031 voraussichtlich mit einer CAGR von 5,77 % wachsen werden.

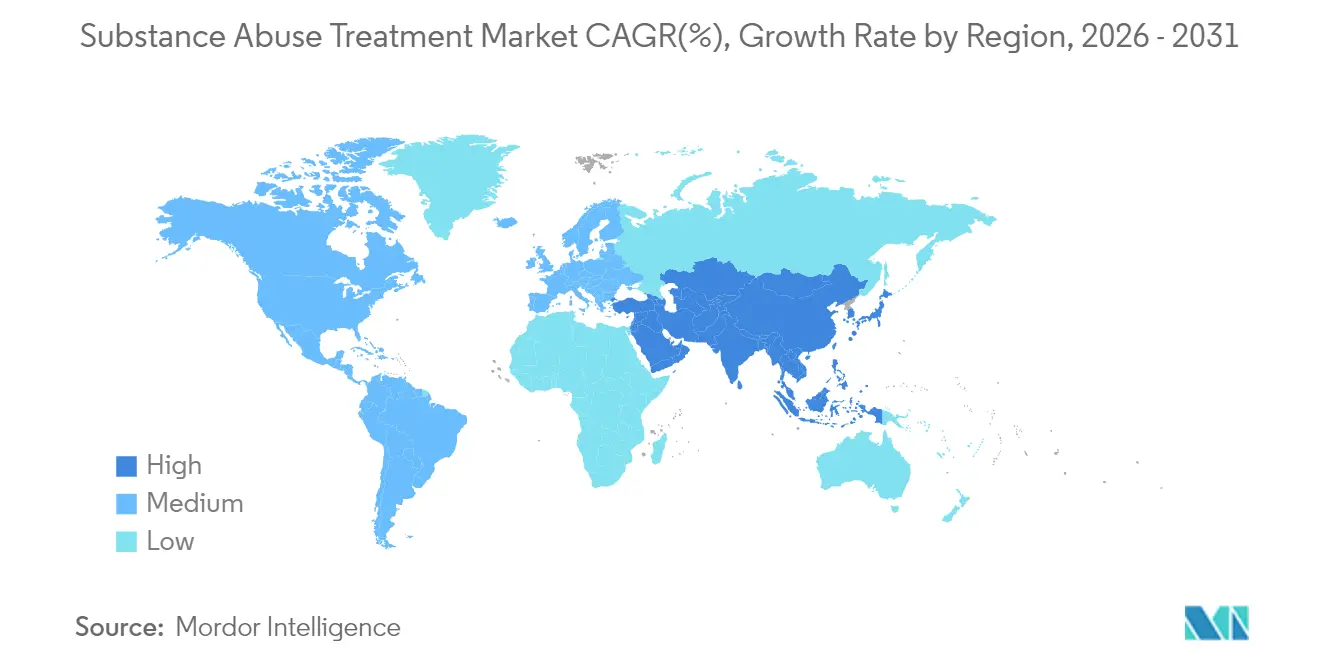

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 44,05 % des Marktumsatzes; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,88 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Suchtbehandlung

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Opioid- und Alkoholkonsumstörungen | +1.20% | Global, konzentriert in Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Versicherungs- und staatlicher Finanzierung | +0.90% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Breitere Einführung der medikamentengestützten Behandlung | +0.80% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber geförderte Genesungsleistungen | +0.40% | Nordamerika, aufkommend in der EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte Früherkennung von Opioidkonsumstörungen in elektronischen Patientenakten | +0.30% | Nordamerika, Pilotprogramme in der EU | Langfristig (≥ 4 Jahre) |

| Demografisch spezifische und kulturell angepasste Programme | +0.20% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Opioid- und Alkoholkonsumstörungen

Im Jahr 2023 litten 48,5 Millionen Amerikaner ab 12 Jahren an einer Substanzkonsumstörung, doch nur 23,6 % erhielten eine Behandlung. Die daraus resultierende Behandlungslücke treibt eine anhaltende Nachfrage an, da die Politik von Strafmodellen zu medizinischen Modellen wechselt. Jüngere Bevölkerungsgruppen intensivieren die Neugestaltung von Dienstleistungen, wie die auf Jugendliche ausgerichteten Entgiftungszentren in China zeigen. Todesfälle durch Mehrfachsubstanzkonsum – insbesondere Stimulanzien in Kombination mit Opioiden – erfordern Protokolle, die mehrere Abhängigkeiten gleichzeitig behandeln. Die aktualisierten Leitlinien der WHO zur Opioidabhängigkeit, die für Oktober 2025 geplant sind, erheben die Opioidagonisten-Erhaltungstherapie zum globalen Versorgungsstandard[2]Quelle: Weltgesundheitsorganisation, „Leitlinien zur Behandlung von Opioidabhängigkeit und Überdosierungsprävention”, who.int .

Ausweitung von Versicherungs- und staatlicher Finanzierung

Die ab Januar 2025 geltende Paritätsdurchsetzung verpflichtet US-amerikanische Krankenversicherungspläne, eine gleichwertige Abdeckung für Verhaltensversorgung nachzuweisen und Vorabgenehmigungshürden für die Suchtbehandlung zu beseitigen. Ergänzend zur Regulierung betonen die Zuschüsse der Biden-Regierung in Höhe von 1,48 Milliarden USD im Rahmen des State Opioid Response-Programms evidenzbasierte Praxis und unterversorgte Gemeinschaften. International drängt die WHO-Leitlinie für kontrollierte Arzneimittel vom Mai 2025 Länder mit niedrigem und mittlerem Einkommen dazu, Opioidzugang und Missbrauchskontrolle in Einklang zu bringen.

Breitere Einführung der medikamentengestützten Behandlung

Die überarbeiteten Regeln gemäß 42 CFR Teil 8 haben im Oktober 2024 die Anforderung einer einjährigen Opioidkonsumgeschichte abgeschafft und die telemedizinische Einleitung der medikamentengestützten Behandlung ermöglicht. Belege unterstützen die Ausweitung: Die ADAPT-2-Studie zeigte ein Ansprechen von 27 % für Naltrexon-Bupropion bei Methamphetaminkonsumstörungen, während eine kontinuierliche medikamentengestützte Behandlung die Überdosierungssterblichkeit im Vergleich zur ausschließlich abstinenzbasierten Versorgung halbiert.

Vom Arbeitgeber geförderte Genesungsleistungen

Die Produktivitätsverluste in den USA durch Sucht belaufen sich jährlich auf 442 Milliarden USD. Unternehmen reagieren mit genesungsfreundlichen Arbeitsplatzprogrammen, die flexible Arbeitszeitgestaltung, Peer-Coaching und digitale Wellbeing-Portale kombinieren. Kaiser Permanente berichtet von höherer Mitarbeiterbindung und geringerer Fehlzeitenquote bei Mitarbeitern in der Genesung, was Arbeitgeberinitiativen als wachstumsstarken Kanal positioniert.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Soziales Stigma, das die Inanspruchnahme von Behandlungen einschränkt | -0.70% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Suchtspezialisten | -0.50% | Global, am stärksten in ländlichen Gebieten Nordamerikas | Langfristig (≥ 4 Jahre) |

| Fragmentierte Erstattung für digitale Therapeutika | -0.30% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen neue stationäre Zentren aufgrund von Zonenvorschriften | -0.20% | Nordamerika, lokalisierte städtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Soziales Stigma, das die Inanspruchnahme von Behandlungen einschränkt

94,7 % der US-amerikanischen Erwachsenen mit einer Substanzkonsumstörung suchen keine Behandlung, hauptsächlich weil sie trotz klinischer Kriterien keinen Behandlungsbedarf erkennen. Stigma ist tief kulturell verwurzelt: Asiatische Klienten meiden häufig formelle Programme, um den Ruf der Familie zu schützen, was Anbieter dazu veranlasst, familien- und gemeinschaftsorientierte Modelle zu übernehmen. Digitale Anonymität hilft, kann jedoch tief verwurzelte Einstellungen nicht vollständig beseitigen.

Mangel an zertifizierten Suchtspezialisten

Die WHO-Überwachung zeigt, dass 37 % der Länder keine postgradualen Ausbildungsprogramme in der Suchtmedizin haben who.int. Ländliche US-amerikanische Landkreise veranschaulichen die Lücke; selbst nach der Abschaffung der DATA-Ausnahmegenehmigung benötigen Verschreiber Mentoring und Entscheidungsunterstützungstools. KI-basierte klinische Hilfsmittel verringern den Diagnoseaufwand – NIH-Studien ergaben, dass automatisiertes Screening auf Opioidkonsumstörungen die Wiederaufnahmen um 47 % reduzierte – doch die vollständige Einführung hängt von der Finanzierung für Schulungen und Breitbandausbau ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Integrierte Therapeutika definieren die Versorgung neu

Die Pharmakotherapie bleibt der größte Umsatzgenerator und hält im Jahr 2025 einen Marktanteil von 43,12 % am Markt für Suchtbehandlung. Methadon, Buprenorphin und Naltrexon mit verlängerter Freisetzung bilden die Grundlage klinischer Leitlinien und erhalten eine zunehmend ausgeweitete Erstattung im Rahmen der Paritätsdurchsetzung. Digitale Therapeutika sind jedoch der am schnellsten wachsende Bereich mit einer CAGR von 6,16 % bis 2031. Von der FDA zugelassene Apps wie reSET-O kombinieren kognitive Verhaltenstherapie mit Echtzeit-Adhärenz-Tracking und ermöglichen es Klinikern, Dosierungsprotokolle und Craving-Scores aus der Ferne zu überwachen. Versicherer bündeln zunehmend Software-Verschreibungen mit Medikamentenrechnungen und sichern so Umsatzerfassung ohne direkte Einrichtungserweiterung. Die Verhaltenstherapie behält ihre Relevanz als menschliches Bindegewebe, das das Engagement aufrechterhält und Traumata adressiert; kulturell angepasste kognitive Umstrukturierung ist entscheidend für jüngere Kohorten und Minderheitengruppen, deren Rückfalltrigger von historischen Normen abweichen. Der Markt für Suchtbehandlung profitiert von konvergierenden Datenströmen – tragbare Biosignale, Warnmeldungen aus elektronischen Patientenakten und patientenberichtete Ergebnisse –, die prädiktive Analysen speisen. Von NIH unterstützte Pilotprojekte zeigen, dass KI-gesteuerte Dashboards Krankenhauswiederaufnahmen reduzieren, was das Interesse der Kostenträger an datenvalidierten Interventionen stärkt. Nachgelagert signalisieren Kombinationsprotokolle – langwirksames injizierbares Buprenorphin plus digitales therapeutisches Coaching auf Rezept – eine hybride Zukunft, in der Versorgungsteams Medikamente, Software und Beratung zu einem einheitlichen Behandlungspfad orchestrieren.

Gleichzeitig vollzieht sich ein Wandel in der Monetarisierung. Unternehmen für Software als Medizinprodukt lizenzieren Plattformen an Gesundheitssysteme und erheben monatliche Gebühren pro Mitglied anstelle von episodischen Therapiemargen. Pharmaunternehmen bündeln Adhärenz-Apps mit neuen Formulierungen in der Erwartung, dass digitale Unterstützung die Nachfüllpersistenz steigert und den Patentwert schützt. Investoren halten das gemischte Modell für verteidigungsfähiger als eigenständige Kliniken, was die Fusionsaktivität zwischen Tele-Anbietern medikamentengestützter Behandlung und Analyse-Startups verstärkt. Diese Synergie unterstreicht, wie der Markt für Suchtbehandlung von einheitenbasierten Zahlungen hin zu langfristigen Wertverträgen migriert, die an rückfallfreie Tage und Produktivitätskennzahlen der Belegschaft geknüpft sind.

Nach Behandlungsumfeld: Virtuelle Versorgung etabliert ambulante Modelle im Mainstream

Ambulante Programme erwirtschafteten im Jahr 2025 52,08 % des Gesamtumsatzes, getrieben durch klinische Leitlinien, die eine kontinuierliche, gemeinschaftsbasierte medikamentengestützte Behandlung gegenüber teuren stationären Aufenthalten bevorzugen. Die telemedizinische Flexibilität der DEA – nun bis Dezember 2025 verlängert – ermöglicht es Klinikern, Buprenorphin nach virtueller Beurteilung zu verschreiben, geografische Barrieren abzubauen und die Telemedizin-Nutzung mit einer CAGR von 6,72 % zu beschleunigen. Kliniken gestalten Arbeitsabläufe für hybride Versorgung um: Die anfängliche Stabilisierung kann vor Ort erfolgen, gefolgt von digitalen Check-ins, synchroner Therapie und asynchronen Medikamentennachfüllungen. Von HHS finanzierte Forschung bestätigt, dass die telemedizinische medikamentengestützte Behandlung mit der persönlichen Behandlung hinsichtlich Bindungsrate und Zufriedenheitswerten gleichwertig ist.

Kostendynamiken verstärken den Trend. Kostenträger stellen fest, dass eine 12-wöchige virtuelle intensive ambulante Episode deutlich weniger kostet als eine stationäre Aufnahme, aber gleichwertige Abstinenzzeiten erzielt. Anbieter nutzen Fernurin-Drogentestkits und computergestützte Pillenkontrollen, um Compliance-Prüfungen zu erfüllen. Ländliche Gesundheitssysteme profitieren, indem sie Suchtspezialisten über E-Konsultationsportale einbinden und Rekrutierungsengpässe umgehen. Das Marktvolumen für hybride ambulante Dienste im Bereich Suchtbehandlung soll jährlich um 6,58 % wachsen, was die Präferenz der Kostenträger für Kopfpauschalen-Modelle widerspiegelt, die Telemedizin, Apotheke und Labordienstleistungen bündeln. Stationäre Betreiber reagieren, indem sie nicht ausgelastete Betten in Gemeinschaftszentren für Gruppentherapie und von Gleichgesinnten geleitetes Genesungscoaching umwandeln und physische Ressourcen mit digitalen Dienstleistungsebenen in Einklang bringen.

Nach Substanzabhängigkeit: Opioid-Innovation überholt die Dominanz von Alkohol

Die Alkoholkonsumstörung blieb die größte Pathologie und repräsentierte im Jahr 2025 31,05 % des globalen Umsatzes. Dennoch verzeichnet die Opioidkonsumstörung den schnellsten Anstieg – eine CAGR von 6,01 % bis 2031 –, angetrieben durch regulatorische Erleichterungen und neuartige Behandlungen. Die Abschaffung der Ausnahmegenehmigung für die Buprenorphin-Verschreibung erweiterte sofort den Kreis der berechtigten Kliniker von Spezialisten auf die Primärversorgung und vervielfachte die Zugangspunkte. Gleichzeitig erweitert die Forschung zu Nicht-Opioid-Adjuvanzien wie Lofexidin, das 2025 von BioCorRx erworben wurde, die Entgiftungsoptionen ohne Auslösung einer Atemdepression. Methamphetamin-Opioid-Mehrfachsubstanzfälle erschweren die Behandlungsverläufe; die ADAPT-2-Daten der UCLA legen eine pharmakologische Synergie beim Stimulanzien-Entzug nahe und treiben Leitlinienrevisionen voran, die Mehrfachmedikamentenregime integrieren.

Tabak- und synthetische Cannabinoidabhängigkeiten ziehen weniger Risikokapital an, haben aber strategische Bedeutung für Bevölkerungsgesundheitsverträge. Arbeitgeber suchen gebündelte Angebote zur Raucherentwöhnung und Genesung, die Nikotin, Alkohol und Opioide in einer Leistungslinie abdecken. Regionale Profile divergieren: Fentanyl dominiert die US-amerikanischen Überdosierungsstatistiken, während aufkommende synthetische Opioide in Indiens wenig regulierten Märkten zunehmende Bedrohungen darstellen, was die WHO veranlasst, eine rasche Einstufung unter internationale Kontrolle zu empfehlen who.int. Die Anpassung pharmakologischer und psychosozialer Protokolle an regionale Substanzmischungen unterstreicht den Bedarf an agilem, datengesteuertem Programmdesign im Markt für Suchtbehandlung.

Nach Endnutzer: Öffentliche Einrichtungen sichern den Zugang, während Arbeitgeber die Einführung beschleunigen

Staatliche und gemeinnützige Zentren machten im Jahr 2025 33,12 % des Umsatzes aus und spiegeln ihre Sicherheitsnetzfunktion für Nichtversicherte wider. Die Ausweitung des Modells der zertifizierten kommunalen Verhaltensgesundheitsklinik – 2024 von 10 neuen Bundesstaaten übernommen – erweitert umfassende Dienstleistungen einschließlich Transport und Peer-Navigation. Die Nachfrage des öffentlichen Sektors steigt häufig in wirtschaftlichen Abschwüngen, was die Rezessionsfestigkeit des Marktes für Suchtbehandlung stärkt. Unterdessen verzeichnen Arbeitgeberprogramme die schnellste Entwicklung mit einer CAGR von 5,77 %. Die Paritätsdurchsetzung, kombiniert mit dem Nachweis, dass Mitarbeiter in der Genesung eine höhere Bindungsrate aufweisen, veranlasst große selbstversicherte Unternehmen, direkt mit digitalen Anbietern medikamentengestützter Behandlung zu kontrahieren, Exzellenznetzwerke auszuhandeln und Familienberatungsleistungen einzuschließen. ADA-Bestimmungen schützen Mitarbeiter in der Genesung und legitimieren Anpassungen wie flexible Arbeitszeitgestaltung für Therapiesitzungen.

Private gewinnorientierte Ketten verfeinern ihre Positionierung durch spezialisierte Behandlungspfade – perinatale Sucht, Veteranen, LGBTQ+-Bevölkerungsgruppen – unterstützt durch Ergebnisgarantien, die für wertbasierte Verträge attraktiv sind. Strafvollzugseinrichtungen stellen, obwohl außerhalb der regulären Versicherungsströme, eine entscheidende Möglichkeit zur Rückfallreduzierung dar; von Bundesgeldern unterstützte Drogengerichte schreiben zunehmend medikamentengestützte Behandlung statt Inhaftierung vor und schaffen neue Nachfragekanäle. Bei allen Endnutzern ist die Datenintegration mit staatlichen Verschreibungsüberwachungsprogrammen mittlerweile Standard, was die Compliance-Anforderungen erhöht und Anbieter mit robusten Gesundheits-IT-Investitionen differenziert.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 44,05 % des Gesamtumsatzes, gestützt durch ausgereifte Versicherungsabdeckung, robuste Verschreibungskapazität und prompte Einführung von FDA-zugelassenen digitalen Therapeutika. Der Durchsetzungsmeilenstein des Mental Health Parity Act im Jahr 2025 verpflichtet kommerzielle Pläne, die 175 Millionen Leben abdecken, nicht-quantitative Einschränkungen wie Fail-First-Richtlinien zu beseitigen und hebt sofort die Nutzungsobergrenzen an. Die Bundesfinanzierung bleibt entscheidend: 1,48 Milliarden USD an State Opioid Response-Zuschüssen finanzieren die Naloxon-Verteilung, Peer-Recovery-Coaches und mobile Einheiten für medikamentengestützte Behandlung in Landkreisen mit hoher Überdosierungsrate. Kanadas öffentlich finanzierte Systeme hinken bei der Erstattung digitaler Therapien hinterher, sind jedoch Vorreiter bei Safe-Supply-Pilotprojekten, während Mexiko grenzüberschreitende Tele-Partnerschaften für medikamentengestützte Behandlung ausbaut, um abgelegene Regionen zu erreichen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,88 % bis 2031. Chinas Einsatz von 191 Entgiftungszentren, die bis Ende 2023 1,7 Millionen Patienten versorgten, veranschaulicht die staatlich gesteuerte Infrastrukturskalierung globaltimes.cn. Australien führt die Verschreibung von Buprenorphin durch Pflegepersonal in ländlichen Gebieten ein und lindert den Arbeitskräftemangel. Indien sieht sich mit Fentanyl-Übertragungsrisiken konfrontiert, was Entwurfsregeln für die Vorläuferüberwachung und gemeinsame Arbeitsgruppen mit der WHO veranlasst. Digitale Zugangsdefizite im Bereich psychische Gesundheit bestehen jedoch weiterhin; Breitbandabdeckung und Gesundheitskompetenz im Bereich psychische Gesundheit sind ungleichmäßig verteilt, was mobile Lösungen und kulturell angepasste Inhalte in lokalen Sprachen erforderlich macht.

Europa nimmt eine Mittelstellung ein, verfügt über eine universelle Abdeckung, sieht sich jedoch mit einer fragmentierten Erstattung für digitale Therapeutika konfrontiert. Deutschlands DiGA-Rahmen beschleunigt die Erstattung von Software als Medizinprodukt, doch Sucht-Apps machen nur 4 % der Einträge aus. Arbeitskräftemangel – insbesondere in der Suchtmedizin ausgebildete Psychiater – verlangsamt den Durchsatz im ländlichen Skandinavien und Osteuropa. Der Nahe Osten und Afrika zeigen eine aufkeimende, aber sich beschleunigende Nachfrage; Saudi-Arabien finanziert medizinisch überwachte Entgiftungszentren im Rahmen von Vision 2030, während Südafrika gemeinschaftsbasierte Schadensminderungsprojekte im Einklang mit den WHO-Leitlinien pilotiert. Die regionale Heterogenität unterstreicht den Bedarf an anpassungsfähigen, evidenzbasierten Modellen im Markt für Suchtbehandlung.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt hoch, da kein einzelner Betreiber einen dominanten Anteil hält und die Markteintrittsbarrieren durch virtuelle Modelle sinken. Traditionelle stationäre Ketten schwenken auf spezialisierte Behandlungspfade und kostenträgerbezogene Ergebnisgarantien um, während risikokapitalfinanzierte Tele-Startups für medikamentengestützte Behandlung von niedrigen Anlagevermögensbases profitieren. Die Übernahme von UpLift durch Teladoc Health für 30 Millionen USD im Mai 2025 integriert psychiatrische Dienste in die BetterHelp-Plattform und schafft einen durchgängigen digitalen Pfad vom Screening bis zum Medikamentenmanagement. Die Integration der Analysesuite von NeuroFlow in das Risikomodell von Intermountain Health im Januar 2025 skaliert messungsbasierte Versorgung auf 17 Millionen versicherte Leben und stärkt die Kostenträgerbeziehungen.

KI- und Datenressourcen trennen zunehmend Marktführer von Nachfolgern. Von NIH finanzierte Studien bestätigen, dass in elektronische Patientenakten eingebettete maschinelle Lernalgorithmen das Risiko einer Opioidkonsumstörung Wochen vor der klinischen Diagnose erkennen können, was die Verschreiberansprache und das prädiktive Modellieren der Versicherer verbessert [3]Quelle: Nationale Gesundheitsinstitute, „KI-Screening auf Opioidkonsumstörungen im Zusammenhang mit weniger Krankenhauswiederaufnahmen”, nih.gov. Plattformanbieter bündeln diese Analysen mit Tele-Verschreibung, Arzneimittellieferlogistik und Peer-Support-Netzwerken und liefern schlüsselfertige Lösungen, die für selbstversicherte Arbeitgeber attraktiv sind. Die Einrichtungskonsolidierung bleibt selektiv; Private Equity zielt auf Nischenzentren mit starken Überweisungspipelines ab, anstatt auf groß angelegte Zusammenschlüsse. Da sich Zahlungsmodelle in Richtung gebündelter und kopfpauschaler Verträge verschieben, dreht sich das strategische Rennen darum, überlegene Ergebnisse zu niedrigeren Gesamtkosten nachzuweisen – eine Dynamik, die datenreiche, technologiegestützte Betreiber im Markt für Suchtbehandlung begünstigt.

Marktführer in der Suchtbehandlungsbranche

Alkermes PLC

Mallinckrodt LLC

Cipla Ltd

GlaxoSmithKline PLC

Indivior PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Teladoc Health erwarb UpLift für 30 Millionen USD, um versicherungsgedeckte virtuelle Therapie innerhalb von BetterHelp auszubauen

- April 2025: Charlie Health startete ein vollständig virtuelles Primärprogramm für Substanzkonsumstörungen, das Therapie, medikamentengestützte Behandlung und Peer-Support kombiniert.

- März 2025: BioCorRx erwarb LUCEMYRA, das erste von der FDA zugelassene Nicht-Opioid-Mittel gegen Entzugserscheinungen, und erweiterte damit die Entgiftungsoptionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Suchtbehandlung als alle ärztlich geleiteten, lizenzierten Interventionen – pharmakologische, verhaltenstherapeutische oder digitale –, die darauf abzielen, den schädlichen Konsum von Alkohol, Tabak/Nikotin, Opioiden, Cannabis, Stimulanzien oder anderen illegalen Drogen in ambulanten, stationären, Wohn- und telemedizinischen Settings zu reduzieren oder zu stoppen. Rein zur sozialen Unterstützung oder zum Drogentest erbrachte Dienste werden nur dann berücksichtigt, wenn sie in eine klinische Behandlungsepisode eingebunden sind.

Ausschluss aus dem Umfang: Eigenständige Drogen-Screening-Labore und rezeptfreie Selbsthilfe-Apps, die keinen zertifizierten Betreuer einbeziehen, sind außerhalb der Schätzungen.

Segmentierungsübersicht

- Nach Histologie

- Adenokarzinom

- Plattenepithelkarzinom

- Großzelliges Karzinom

- Nach Behandlungsmodalität

- Chirurgie

- Strahlentherapie

- Chemotherapie

- Zielgerichtete Therapie

- Immuntherapie

- Radiopharmazeutika

- Nach Wirkstoffklasse

- EGFR-Tyrosinkinaseinhibitoren

- ALK/ROS1/RET-Inhibitoren

- PD-1/PD-L1-Inhibitoren

- CTLA-4- und LAG-3-Inhibitoren

- Antikörper-Wirkstoff-Konjugate

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit medizinischen Direktoren von Behandlungsketten, Suchtpsychiatern, Kostenträger-Politikverantwortlichen und Interessengruppen in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika validierten die Therapienutzung, rückfallbedingte Wiederaufnahmeraten und typische Episodenkosten. Online-Umfragen mit ehemaligen Patienten klärten die Adhärenz und die Nutzung von Telemedizin.

Desk-Research

Unsere Analysten haben Prävalenz- und Behandlungssuchraten aus erstklassigen öffentlichen Quellen wie der SAMHSA-Nationalen Umfrage zu Drogenkonsum und Gesundheit, den CDC-Dateien zu alkoholbedingten Krankheitsauswirkungen, WHO- und UNODC-Lageberichten sowie regionsspezifischen Gesundheitsministeriums-Dashboards zusammengestellt. Finanz- und Einschreibungsdaten aus US-amerikanischen Medicaid-Budgetberichten, NHS Digital-Veröffentlichungen und EU-Eurostat-Krankenhausaufzeichnungen halfen dabei, den Kostenträgermix und die durchschnittlichen Ausgaben zu verankern. Abonnementdatenbanken, darunter D&B Hoovers für Klinikumsätze, Dow Jones Factiva für Finanzierungsankündigungen und Questel für Patenttrends bei medikamentengestützter Behandlung, ergänzten das öffentliche Korpus. Unternehmens-10-K-Berichte, Investorenpräsentationen und angesehene Fachzeitschriften rundeten die angebotsseitigen Erkenntnisse ab. Diese Liste ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Die Top-down-Modellierung beginnt mit der regionalen Substanzkonsumprävalenz, multipliziert mit evidenzbasierten Behandlungssuchraten und dann mit den mittleren Kosten pro behandeltem Patienten vor der Währungsumrechnung. Ausgewählte Bottom-up-Prüfungen – Stichproben von Anbieterumsätzen und durchschnittlichem Verkaufspreis mal ausgestellten Verschreibungen – verfeinern die Gesamtwerte. Wichtige Modelleingaben umfassen Opioid-Dispensiervolumina, staatliche Zuschusszuweisungen, lizenzierte Bettenkapazität, Einführung digitaler Therapeutika und Versicherungsdeckungsmandate. Multivariate Regression gegen diese Variablen generiert Fünfjahresprognosen, mit Szenarioanalysen, die politische Schocks und aufkommende Therapien berücksichtigen. Datenlücken in kleineren Geografien werden durch Verhältnis-Benchmarking mit epidemiologisch ähnlichen Märkten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Senior-Analysten-Peer-Review und kundenorientierte Analysten-Freigabe. Modelle werden jährlich aktualisiert, während wesentliche Ereignisse wie FDA-Zulassungen Zwischenaktualisierungen auslösen, sodass Käufer stets die aktuellste Ansicht erhalten.

Warum Mordors Baseline für Suchtbehandlung Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Missbrauchskategorien, Kostenannahmen und Aktualisierungsrhythmen wählen.

Wichtige Lückentreiber umfassen Studien, die nicht lizenzierte Selbsthilfe-Apps einbeziehen, andere, die eine einheitliche Rückfallbehandlung annehmen, und einige, die eine aggressive Preisinflation ohne Kostenträger-Ausgleiche projizieren, während unser Basisszenario gemischte öffentlich-private Kostentrajektorien und jährliche Neukalibrierung berichtet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 11,75 Mrd. USD (2025) | ||

| 18,91 Mrd. USD (2025) | Globale Unternehmensberatung A | Umfasst ergänzende Wellness-Apps und Einnahmen aus klinischen Drogentests |

| 14,14 Mrd. USD (2024) | Branchenjournal B | Verwendet Prävalenz nur für Alkohol, Tabak und Dampfen, wendet jedoch gemischte Kosten für vollständige Rehabilitationsleistungen an |

| 11,13 Mrd. USD (2023) | Regionales Unternehmen C | Prognose rollt eine CAGR von 2019–22 ohne neue Politik- oder Preiseingaben fort |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, Dual-Pfad-Modellierung und jährlicher Aktualisierungsrhythmus eine ausgewogene, transparente Baseline bieten, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Suchtbehandlung?

Der Markt für Suchtbehandlung wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 5,36 % verzeichnen

Wer sind die wichtigsten Akteure im Markt für Suchtbehandlung?

Alkermes PLC, Mallinckrodt LLC, Cipla Ltd, GlaxoSmithKline PLC und Indivior PLC sind die wichtigsten Unternehmen, die im Markt für Suchtbehandlung tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für Suchtbehandlung?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Suchtbehandlung?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Suchtbehandlung.

Welche Jahre deckt dieser Markt für Suchtbehandlung ab?

Der Bericht umfasst die historische Marktgröße des Marktes für Suchtbehandlung für die Jahre: 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die Marktgröße für Suchtbehandlung für die Jahre: 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: