Marktgröße und Marktanteil für die Behandlung des Tourette-Syndroms

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

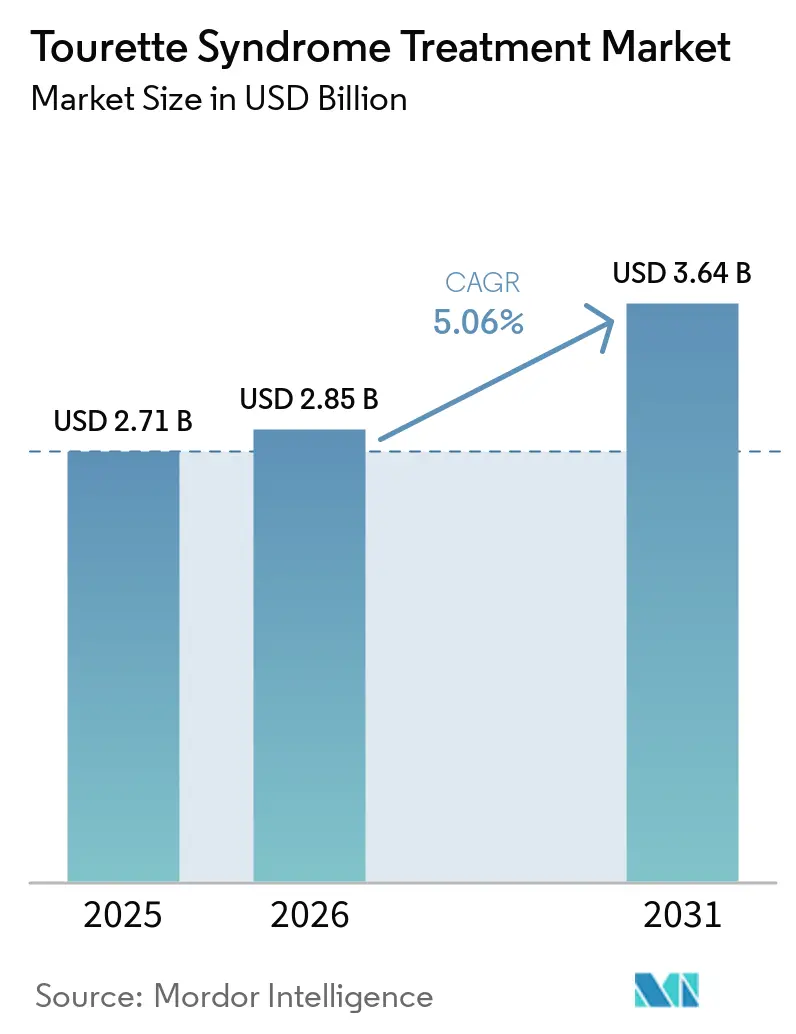

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

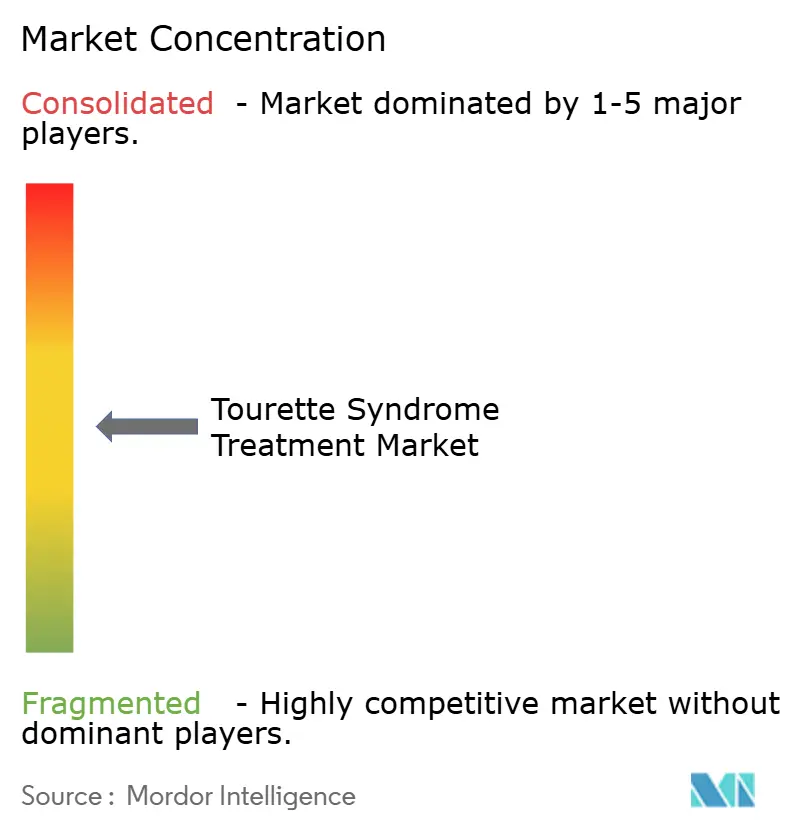

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung des Tourette-Syndroms von Mordor Intelligence

Die Marktgröße für die Behandlung des Tourette-Syndroms wird im Jahr 2026 auf USD 2,85 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,71 Milliarden, mit Prognosen für 2031 von USD 3,64 Milliarden, was einem Wachstum von 5,06 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch frühere Diagnosen, die rasche klinische Einführung von VMAT-2-Inhibitoren und die Ausweitung der Kostenerstattung durch Kostenträger für Verhaltenstherapien gestützt. Parallele Fortschritte bei digitalen Abgabekanälen, insbesondere Online-Apotheken, verringern Zugangshürden. Präzisionsmedizinische Entwicklungspipelines, gestärkt durch Anreize für Arzneimittel gegen seltene Krankheiten, definieren therapeutische Klassen neu, während gen- und zellbasierte Kandidaten in Labors der späten Entwicklungsphase inkubiert werden. Dennoch dämpfen hohe Eigenkosten und anhaltende Sicherheitsbedenken hinsichtlich dopaminblockierender Arzneimittel die vollständige Marktdurchdringung.

Wichtigste Erkenntnisse des Berichts

- Nach Wirkstoffklasse führten Antipsychotika mit einem Marktanteil von 57,94 % am Markt für die Behandlung des Tourette-Syndroms im Jahr 2025; VMAT-2-Inhibitoren sind mit der schnellsten CAGR von 7,02 % bis 2031 positioniert.

- Nach Behandlungsmodalität entfielen 80,64 % des Umsatzanteils im Jahr 2025 auf pharmakologische Optionen, während die Tiefe Hirnstimulation voraussichtlich mit einer CAGR von 7,20 % bis 2031 wachsen wird.

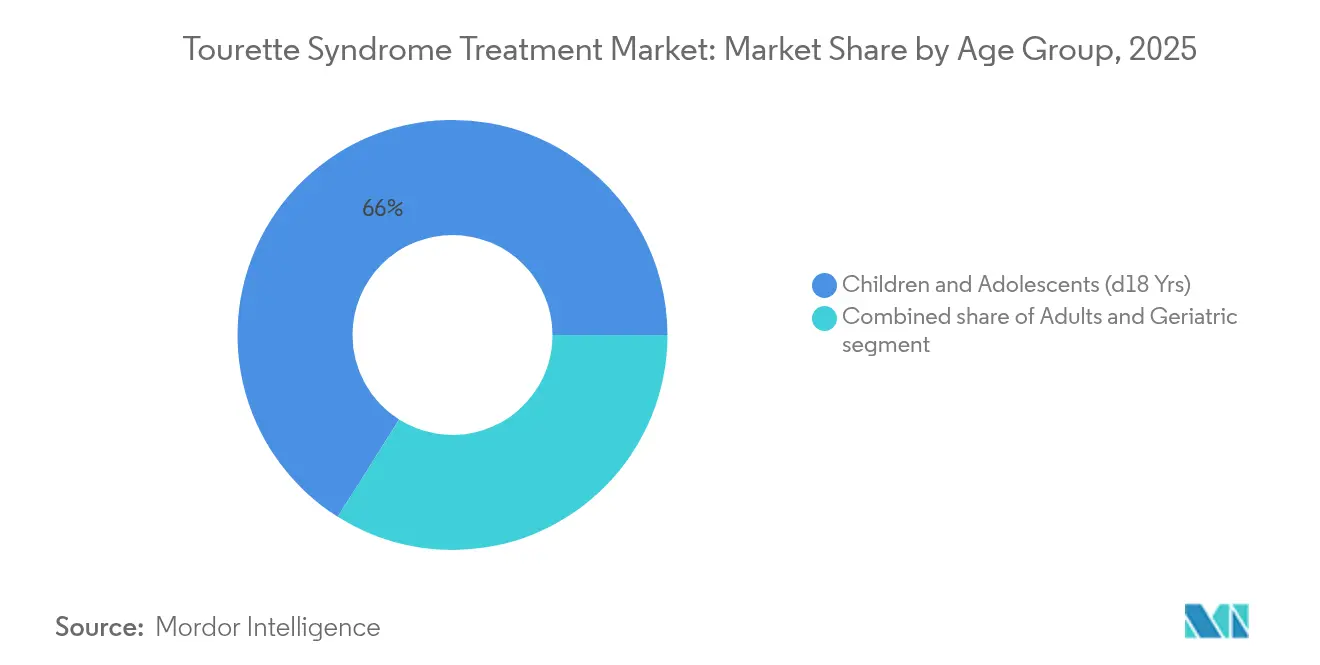

- Nach Altersgruppe hielt die pädiatrische Kohorte im Jahr 2025 einen Anteil von 66,04 % an der Marktgröße für die Behandlung des Tourette-Syndroms; die Erwachsenenkohorte verzeichnet die höchste CAGR von 7,78 % bis 2031.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 44,20 %, während Online-Apotheken mit einer CAGR von 8,05 % bis 2031 wachsen.

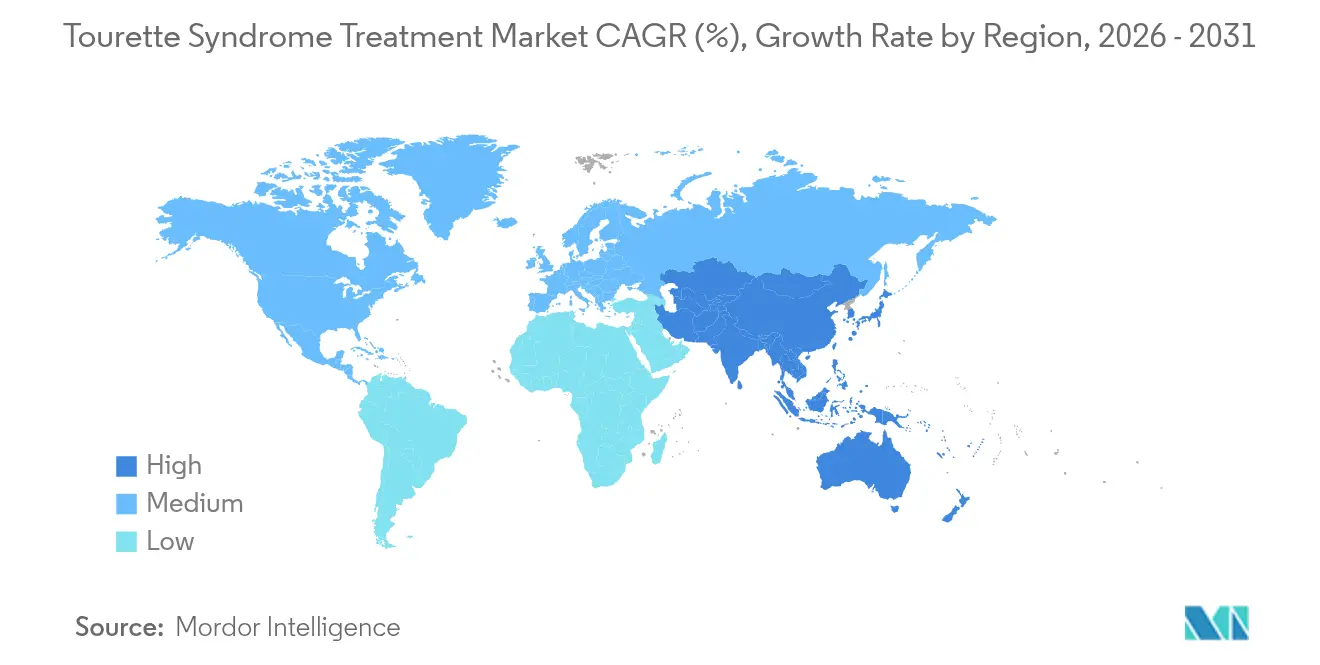

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 42,10 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,29 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Tourette-Syndrom-Behandlung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz und frühere Diagnose des Tourette-Syndroms | +1.2% | Global (Nordamerika und Europa als Kernregionen) | Mittelfristig (2–4 Jahre) |

| Fortschritte in den Entwicklungspipelines für neuropsychiatrische Arzneimittel | +1.8% | Nordamerika und EU; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Günstige regulatorische Anreize für seltene neurologische Erkrankungen | +0.9% | Vereinigte Staaten und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Gesundheitserstattung und des Versicherungsschutzes | +0.7% | Nordamerika und Europa; aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in neurowissenschaftliche Forschungskooperationen | +0.5% | Globale akademisch-industrielle Zentren | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei verhaltens- und gerätebasierten Therapien | +0.6% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz und frühere Diagnose

Verbesserte Screening-Protokolle decken nun Erwachsene auf, deren Tics früher falsch klassifiziert wurden, und fügen jährlich Tausende von Patienten zu Registern hinzu. Biomarker-Entdeckungen, die kortikale Interneurondefizite detaillieren, liefern objektive Bestätigungswerkzeuge, die über subjektive Bewertungsskalen hinausgehen. Telekonsultationen leiten Fachwissen von Spezialisten in ländliche Regionen, wodurch Wartezeiten für neurologische Untersuchungen verkürzt werden. Komorbiditätsorientierte Beurteilungen erfassen überlappende ADHS- und Zwangsstörungssymptome und erweitern den therapeutischen Bedarf. Frühzeitige Interventionen verbessern die Ansprechbarkeit auf Verhaltenstherapien und stärken langfristige Adhärenzverläufe.

Fortschritte in den Entwicklungspipelines für neuropsychiatrische Arzneimittel

Durchbrüche bei der VMAT-2-Hemmung veranschaulichen den Übergang von einer breiten Dopaminblockade hin zu einer präzisen Modulation. Der Phase-3-Erfolg von Emalex Biosciences führt die erste neue Tourette-Klasse seit fünf Jahrzehnten ein und inspiriert Rekord-Risikokapitalzuflüsse. Verbindungen der zweiten Generation unter der Leitung von Neurocrine verfeinern das Nutzen-Risiko-Verhältnis nach den Herausforderungen der ersten Welle. Die Cannabinoid-Forschung, präsentiert in der CANNA-TICS-Studie, liefert symptomatische Linderung, wo herkömmliche Therapieschemata versagen[1]PubMed, "Nabiximols zur Behandlung des therapieresistenten Tourette-Syndroms," pubmed.ncbi.nlm.nih.gov. Zusammengenommen stärken diese Innovationen das Vertrauen der Kliniker in pharmakologische Erneuerungszyklen.

Günstige regulatorische Anreize für seltene neurologische Erkrankungen

Die Orphan-Drug-Designierungen der FDA gewähren eine siebenjährige Exklusivität, Steuergutschriften und Gebührenbefreiungen und beschleunigen die Einreichung von Zulassungsunterlagen. Adaptive Studienrahmen berücksichtigen die Variabilität von Tics und verringern den Stichprobenumfangsbedarf für kleinere Unternehmen. Das Orphan Products Grants Program subventioniert Studien zur natürlichen Krankheitsgeschichte und schärft die Endpunktauswahl. Jüngste Verlängerungen der Patentlaufzeit für neurologische Moleküle signalisieren anhaltende politische Unterstützung. Insgesamt mindern die Anreize die wahrgenommenen kommerziellen Risiken und erweitern die Vielfalt der Marktteilnehmer.

Ausweitung der Gesundheitserstattung und des Versicherungsschutzes

Die Pilotprogramme für besondere Bedürfnisse von UnitedHealthcare zeigen, dass maßgeschneiderte Leistungspakete die Medikamentenadhärenz und die Therapienutzung erhöhen. CBIT wird nun in mehreren US-Bundesstaaten nach nachhaltiger Evidenzgenerierung erstattet, was einen entscheidenden Erstattungswandel markiert[2]CDC, "Umfassende Verhaltensintervention bei Tics," cdc.gov. Die aktualisierten Leitlinien von Cigna befürworten die Tiefe Hirnstimulation bei refraktären Fällen, wenn auch unter strengen Dokumentationsregeln. Telemedizin-Paritätsgesetze weiten die Vergütung auf virtuelle Konsultationen aus und demokratisieren den Zugang für mobilitätseingeschränkte Erwachsene. Ein breiteres Engagement der Kostenträger hilft dabei, latente Diagnosen in aktive Verschreibungen umzuwandeln.

Hemmnisauswirkungsanalyse des Marktes für Tourette-Syndrom-Behandlung*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Erschwinglichkeitsprobleme in Schwellenmärkten | –1.4% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika; ländliches Nordamerika | Langfristig (≥ 4 Jahre) |

| Ungünstige Nebenwirkungsprofile bestehender pharmakologischer Therapien | –0.8% | Global (Schwerpunkt Pädiatrie) | Mittelfristig (2–4 Jahre) |

| Mangelndes Bewusstsein und soziales Stigma rund um Tic-Störungen | –0.6% | Schwellenmärkte; ländliche Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und klinische Studienanforderungen für neuartige Therapien | –0.5% | Vereinigte Staaten, Europäische Union, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Erschwinglichkeitsprobleme in Schwellenmärkten

Ein umfassendes Tourette-Management kann jährlich USD 15.000 übersteigen und damit das mittlere Einkommen in weiten Teilen des asiatisch-pazifischen Raums und Südamerikas übertreffen. Die Implantation einer Tiefen Hirnstimulation überschreitet USD 100.000, wenn die Gerätewartung einbezogen wird. Die Premiumpreisgestaltung für VMAT-2-Wirkstoffe spiegelt die F&E-Ausgaben für seltene Krankheiten wider, schränkt jedoch die Akzeptanz in preissensiblen Gesundheitssystemen ein. Während generische Antipsychotika niedrigere Listenpreise bieten, schmälern nachgelagerte Kosten durch metabolische Nebenwirkungen die Einsparungen. Eine begrenzte öffentliche Versicherungsabdeckung hält die Eigenkostenanteile hoch und erschwert eine nachhaltige Therapieadhärenz.

Ungünstige Nebenwirkungsprofile bestehender pharmakologischer Therapien

Typische Antipsychotika weisen metabolische und extrapyramidale Risiken auf, die eine Langzeitanwendung bei Kindern abschrecken. Der VMAT-2-Pionier INGREZZA verfehlte wichtige Wirksamkeitsziele beim Tourette-Syndrom und verdeutlicht damit die Komplexität der Entwicklung. Patienten wägen häufig die Tic-Unterdrückung gegen Gewichtszunahme, Sedierung und kognitive Dämpfung ab. Verhaltensbasierte Methoden wie CBIT vermeiden pharmakologische Toxizität, erfordern jedoch Spezialistenzeit und Patientenengagement[3]Tourette Association of America, "CBIT-Schulungslücken," tourette.org. Cannabinoid-Alternativen versprechen sanftere Profile, doch regulatorische Variabilität und fehlende Dosierungsstandardisierung bleiben ungelöst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Tourette-Syndrom-Behandlung

Nach Wirkstoffklasse:

Antipsychotika stehen vor der VMAT-2-HerausforderungAntipsychotika hielten im Jahr 2025 einen Marktanteil von 57,94 % am Markt für die Behandlung des Tourette-Syndroms und unterstreichen damit ihren gefestigten Status als Erstlinien-Pharmakotherapie. Dennoch verlagert sich die Nachfragedynamik, da VMAT-2-Inhibitoren mit einer CAGR von 7,02 % schneller wachsen, was den Wunsch der Kliniker nach einer engeren Dopaminmodulation mit weniger metabolischen Nachteilen widerspiegelt. Atypische Formulierungen übertreffen typische Verbindungen aufgrund reduzierter extrapyramidaler Nebenwirkungen. Dennoch treibt das Risiko der Gewichtszunahme die Suche nach schlankeren Profilen voran. Alpha-2-Agonisten bewahren eine geschätzte Nische für duale Tic-und-ADHS-Präsentationen, während Benzodiazepine eher episodischen Krisen als chronischen Therapieschemata dienen.

Die VMAT-2-Akzeptanz beschleunigt sich trotz höherer Anschaffungskosten, da Patienten sie besser vertragen und länger adhärent bleiben, was die Apothekenbudgets durch geringere Kosten für das Management von Nebenwirkungen ausgleicht. Cannabinoid-Kandidaten, inspiriert durch CANNA-TICS-Daten, befinden sich noch im regulatorischen Schwebezustand, ziehen jedoch in schweren Fällen Verschreibungen im Rahmen des Compassionate Use an. Dopaminmodulierende Wirkstoffe mit rezeptorselektiver Architektur befinden sich in späten Entwicklungspipelines mit dem Ziel, Wirksamkeit und kardiometabolische Sicherheit in Einklang zu bringen. Insgesamt bedroht der therapeutische Substitutionsdruck das Antipsychotika-Volumen, auch wenn diese bewährten Wirkstoffe in vielen öffentlichen Systemen aufgrund der Verfügbarkeit von Generika unverzichtbar bleiben. Der sich wandelnde Klassenmix unterstreicht die wettbewerbliche Dynamik innerhalb des Marktes für die Behandlung des Tourette-Syndroms.

Nach Behandlungsmodalität:

Verhaltenstherapie gewinnt an BodenPharmakologische Ansätze machten im Jahr 2025 80,64 % der Marktgröße für die Behandlung des Tourette-Syndroms aus, was den klinischen Komfort mit medikamentenbasierter Symptomkontrolle widerspiegelt. Die Tiefe Hirnstimulation, obwohl noch eine Nische, verzeichnet die schnellste CAGR von 7,20 %, unterstützt durch Forschung zur responsiven Stimulation, die die Elektrodenleistung für Schwankungen der Tic-Schwere optimiert. Die Bereitschaft der Versicherungen, refraktäre Fälle zu erstatten, erweitert die Patientenzuläufe. Gleichzeitig erhält CBIT Leitlinienempfehlungen und Kostenerstattung durch Kostenträger und wechselt von der experimentellen zur Mainstream-Praxis.

Gen- und Zelltherapien befinden sich noch in frühen Entwicklungsphasen, profitieren jedoch von Erkenntnissen der Mayo-Klinik, die kortikale Interneurondefizite als zukünftige Vektorziele kartieren. Telemedizin integriert sich nahtlos in Verhaltenstherapieschemata und ermöglicht wöchentliche CBIT-Sitzungen ohne geografische Einschränkungen, was die Abschlussraten steigert. Die pharmakologische Dominanz koexistiert daher mit reifenden Geräte- und Verhaltenssegmenten und schafft multimodale Wege, die die Versorgungsverläufe im gesamten Markt für die Behandlung des Tourette-Syndroms personalisieren.

Nach Altersgruppe:

Erkennung bei Erwachsenen beschleunigt sichDie pädiatrische Kohorte machte im Jahr 2025 66,04 % der Marktgröße für die Behandlung des Tourette-Syndroms aus, verankert im kindlichen Beginn der Erkrankung. Die Erwachsenenkohorte wächst jedoch mit einer CAGR von 7,78 %, da ein gesteigertes Bewusstsein jahrzehntelange Fehldiagnosen korrigiert. Arbeitgeber erkennen zunehmend Tic-Anpassungen im Rahmen von Behinderungsrahmen an, was die Nachfrage nach Therapien steigert, die die Arbeitsproduktivität erhalten. Die Identifizierung von Erkrankungsbeginn im Erwachsenenalter unterstreicht den Bedarf an lebenslangem Management anstelle der in früheren Epochen angenommenen spontanen Symptomauflösung.

Die Therapieauswahl unterscheidet sich nach Altersgruppe. Kinder beginnen häufig mit CBIT vor einer Medikamentenschichtung, während Erwachsene VMAT-2-Wirkstoffe aufgrund der kumulierten metabolischen Risiken besser vertragen als Antipsychotika. Geriatrische Patienten, obwohl eine kleine Basis, erfordern sorgfältige Polypharmazie-Überprüfungen, um kognitive Beeinträchtigungen zu vermeiden. Die Telemedizin-Akzeptanz spricht berufstätige Erwachsene an, die diskrete und terminfreundliche Konsultationen benötigen. Da die Prävalenzzahlen bei Erwachsenen steigen, überarbeiten Leitlinienausschüsse Dosierungsalgorithmen, um unterschiedliche metabolische Profile widerzuspiegeln, und festigen das Alter als entscheidende Segmentierungslinse im Markt für die Behandlung des Tourette-Syndroms.

Nach Vertriebskanal:

Digitale Transformation beschleunigt sichKrankenhausapotheken behielten im Jahr 2025 einen Anteil von 44,20 % an der Marktgröße für die Behandlung des Tourette-Syndroms dank ihrer Rolle bei der Einleitung der VMAT-2-Titration und der Programmierung von Geräten zur Tiefen Hirnstimulation. Online-Apotheken weisen jedoch eine CAGR von 8,05 % auf, was die breitere Telemedizin-Akzeptanz widerspiegelt. Diskretion, Heimlieferung und automatisierte Nachfüllerinnerungen sprechen Patienten an, die öffentliches Stigma scheuen. Einzelhandelsketten bleiben für routinemäßige Antipsychotika-Nachfüllungen unverzichtbar, wandeln sich jedoch zu Beratungszentren, die Ratschläge zur Minderung von Nebenwirkungen anbieten.

Integrierte digitale Plattformen synchronisieren nun elektronische Rezepte mit CBIT-Coaching-Apps und fördern die Adhärenz durch Single-Sign-on-Ökosysteme. Spezialapotheken innerhalb von Tertiärkrankenhäusern erweitern Outreach-Programme und versenden gekühlte Biologika und Cannabinoid-Formulierungen unter strengen Rückverfolgungsprotokollen. Pandemiebedingten Flexibilitäten bei elektronischen Rezepten für kontrollierte Substanzen bleiben in vielen Rechtsordnungen bestehen und stützen die anhaltende Volumenverlagerung zu digitalen Kanälen im gesamten Markt für die Behandlung des Tourette-Syndroms.

Geografische Analyse

Nordamerika Markt für Tourette-Syndrom-Behandlung

Nordamerika entfiel 2025 mit einem Anteil von 42,10 % auf den Markt für Tourette-Syndrom-Behandlung und profitiert dabei von ausgereiften Versicherungssystemen sowie einem umfangreichen klinischen Studiennetzwerk. Der Biomarker-Durchbruch der Mayo Clinic festigt die Forschungsautorität der Region, während FDA-Waisenmedizinenregelungen die Markteinführungszeit für Innovatoren verkürzen. Dennoch führen hohe Eigenbeteiligungen bei neueren Wirkstoffen zu Therapieabbrüchen, was die Forderung nach Zuzahlungsunterstützungsprogrammen verstärkt. Grenzüberschreitende Telemedizinvereinbarungen zwischen den Vereinigten Staaten und Kanada ermöglichen die gemeinsame Nutzung von Facharztkonsultationen und erweitern die Patientenreichweite.

Europa Markt für Tourette-Syndrom-Behandlung

Europa bietet eine konsistente, protokollgesteuerte Versorgung, die durch nationale Gesundheitssysteme getragen wird. Die multizentrische CANNA-TICS-Studie ist ein typisches Beispiel für die kollaborative Haltung des Kontinents gegenüber alternativen Therapien und regt politische Debatten über einen breiteren Cannabinoid-Zugang an. Nordeuropäische Erstattungsstandards decken CBIT und zunehmend auch reaktive tiefe Hirnstimulation ab, während südliche Märkte die Ausgaben für Geräte noch rationieren. Unterschiedliche Kostenträgerpolitiken veranlassen Hersteller, Preis-Volumen-Vereinbarungen je Mitgliedstaat anzupassen, was die Markteinführungsreihenfolge innerhalb des Marktes für Tourette-Syndrom-Behandlung beeinflusst.

Asien-Pazifik Markt für Tourette-Syndrom-Behandlung

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 6,29 %, da die Diagnoseraten in China und in den Städten der zweiten Ebene Indiens steigen. Japans Expertenkonsens-Leitlinien liefern einige der weltweit detailliertesten Dosierungsrahmen und beschleunigen die klinische Akzeptanz von VMAT-2-Inhibitoren. Regierungen investieren in neurologische Exzellenzzentren, die genetisches Screening mit telemedizinischer CBIT-Versorgung für abgelegene Präfekturen verbinden. Die lokale Produktion generischer Antipsychotika senkt die Einstiegskosten, obwohl die Importabhängigkeit bei neuartigen Wirkstoffen bestehen bleibt, bis die inländische Lizenzierung aufholt. Kulturelle Stigmatisierung bleibt eine Barriere, doch Social-Media-Advocacy fördert eine frühere Inanspruchnahme von Versorgungsleistungen bei städtischen Millennials und vergrößert die behandelte Patientenbasis.

Wettbewerbslandschaft

Die Branche für die Behandlung des Tourette-Syndroms weist eine moderate Fragmentierung auf, da etablierte multinationale Konzerne und agile Biotechnologieunternehmen um Marktanteile konkurrieren. Kein einzelnes Unternehmen überschreitet ein Viertel des Umsatzes, was das Feld für Partnerschaftsfluktuationen und Lizenzgeschäfte positioniert. Neurocrine setzt iterative VMAT-2-Forschung nach gemischten Tourette-Ergebnissen fort und setzt auf neu formulierte Kandidaten mit engerem Rezeptorfußabdruck. Der Phase-3-Erfolg von Emalex unterstreicht das disruptive Potenzial fokussierter Innovatoren, die Orphan-Drug-Schutz und Risikokapital sichern.

Akteure im Bereich digitaler Therapeutika schichten Medikamentenmanagement mit Echtzeit-Tic-Tracking-Algorithmen und bilden Servicebündel, die Kostenträger ansprechen, die ergebnisbasierte Verträge suchen. Große Pharmaunternehmen beobachten diese Plattformen für Begleitdiagnostik-Deals, die die Sichtbarkeit von Adhärenzdaten erhöhen könnten. Konsolidierungstrends zeigten sich, als Lundbeck Longboard Pharmaceuticals übernahm, was Pipeline-Diversifizierungsmotive in Neurowissenschaftsportfolios unterstreicht.

Gentherapiepioniere beobachten die KEBILIDI-Zulassung der FDA als regulatorischen Präzedenzfall für die neuronale Vektorabgabe. Start-ups, die auf die Wiederherstellung von Interneuronen abzielen, suchen akademische Allianzen an Institutionen wie der Mayo-Klinik, um Biomarker-Validierungen zu sichern. Cannabinoid-Formulierer bauen klinisch-qualifizierte Lieferketten auf, um die wachsende europäische Nachfrage zu befriedigen. Die Wettbewerbsintensität ruht daher auf zwei Fronten: pharmakologische Neuheit und ökosystemweite Patientenengagement-Lösungen im Markt für die Behandlung des Tourette-Syndroms.

Marktführer in der Branche für die Behandlung des Tourette-Syndroms

AstraZeneca Plc

Reviva Pharmaceuticals Inc.

Viatris Inc.

Otsuka Holdings Co. Ltd

Teva Pharmaceutical Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Tourette-Syndrom-Behandlung

- AstraZeneca

- Viatris

- Otsuka

- Reviva Pharmaceuticals

- Teva Pharmaceutical Industries

- Catalyst Pharmaceuticals Inc.

- Neurocrine Biosciences

- Novartis

- Eli Lilly and Company

- Pfizer

- Johnson & Johnson

- Abbvie

- Lundbeck A/S

- Emalex Biosciences

- Sage Therapeutics

- Ipsen

- Aptinyx Inc.

- Psyadon Pharmaceuticals

- Amryt Pharma

- Zynerba Pharma

Analyse der Unternehmen im Markt für Tourette-Syndrom-Behandlung lesen

Jüngste Branchenentwicklungen im Markt für Tourette-Syndrom-Behandlung

- Juni 2025: Die Mayo-Klinik veröffentlichte Belege für kortikale Interneurondefizite als diagnostische Biomarker und eröffnete damit Wege für Präzisionstherapien.

- März 2025: Neurocrine präsentierte neue INGREZZA-Daten auf führenden neurologischen Kongressen und untermauerte die anhaltende Wirksamkeit bei tardiver Dyskinesie.

- Februar 2025: Relmada Therapeutics erwarb die Rechte an Sepranolone von Asarina Pharma und erweiterte damit seine Neurologie-Pipeline.

- Februar 2025: Emalex Biosciences schloss Phase-3-Studien für seine neuartige Tourette-Therapie ab und bereitete damit den Weg für eine FDA-Einreichung.

- Januar 2025: Neurocrine Biosciences eröffnete die Phase-1-Rekrutierung für NBI-1065890, einen VMAT-2-Inhibitor der nächsten Generation, der auf eine verfeinerte Dopaminfreisetzungsmodulation abzielt.

Markt für Tourette-Syndrom-Behandlung Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für die Behandlung des Tourette-Syndroms als alle bezahlten Interventionen, zugelassenen Arzneimittel, strukturierten Verhaltensprogramme wie die Umfassende Verhaltensintervention bei Tics sowie chirurgische oder gerätebasierte Neuromodulation, die weltweit an Kindern, Jugendlichen und Erwachsenen mit der Diagnose Tourette-Syndrom durchgeführt werden. Gemäß Mordor Intelligence werden die Werte in konstanten US-Dollar von 2025 zum Zeitpunkt der Patientenausgaben oder der Krankenhausbeschaffung ausgedrückt.

Ausschluss aus dem Umfang: Rein unterstützende mobile Apps oder Selbsthilfe-Wearables ohne klinische Validierung liegen außerhalb dieses Umfangs.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Wirkstoffklasse

- Typische Antipsychotika

- Atypische Antipsychotika

- VMAT-2-Inhibitoren

- Alpha-2-adrenerge Agonisten

- Benzodiazepine

- Dopaminmodulierende Wirkstoffe

- Cannabinoidbasierte Therapien

- Nach Behandlungsmodalität

- Pharmakologische Therapien

- Verhaltenstherapien (CBIT, HRT usw.)

- Tiefe Hirnstimulation

- Aufkommende Gen- und Zelltherapien

- Nach Altersgruppe

- Kinder und Jugendliche (<18 Jahre)

- Erwachsene (19–59 Jahre)

- Geriatrisch (60+ Jahre)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit pädiatrischen Neurologen, Spezialisten für Bewegungsstörungen bei Erwachsenen, Verhaltenstherapeuten und Kostenträgervertretern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Interviews klärten behandelte Patientenanteile, durchschnittliche Therapieintensität, Preiskorridore und wahrscheinliche Erstattungsverschiebungen, was dazu beitrug, Datenlücken aus der Sekundärforschung zu schließen.

Desk-Research

Wir begannen mit großen öffentlichen Datensätzen wie CDC-Morbiditätserhebungen, NIH-Dashboards für klinische Studien, Eurostat-Krankenhausentlassungsdateien und UN-Bevölkerungsperspektiven, gefolgt von Verbands-Weißbüchern der Tourette Association of America und der Europäischen Gesellschaft zur Erforschung des Tourette-Syndroms. Finanzielle Hinweise wurden aus Unternehmens-10-K-Berichten, Patentbibliotheken über Questel und Nachrichtenflüssen in Dow Jones Factiva gesammelt. D&B Hoovers lieferte Umsatzaufteilungen für wichtige Arzneimittelhersteller. Dies sind illustrative Beispiele; viele weitere offene und lizenzierte Quellen flossen in unsere Evidenzbasis ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Prävalenzmodell schätzt den Pool diagnostizierter Tourette-Fälle in jedem Land und wendet dann regionsspezifische Behandlungssuchraten und durchschnittliche jährliche Ausgaben pro Therapielinie an. Lieferantenzusammenstellungen wichtiger Antipsychotika- und VMAT-2-Inhibitor-Verkäufe sowie Zählungen von Implantaten zur Tiefen Hirnstimulation validieren und verfeinern die Gesamtwerte. Zu den Kernvariablen gehören diagnostizierte Prävalenz, Akzeptanz von VMAT-2-Inhibitoren, Wachstum der CBIT-Sitzungsvolumina, Anzahl der Tiefen-Hirnstimulations-Eingriffe, Ausweitung der Erstattungsabdeckung und mittlere Arzneimittelpreisinflation. Prognosen bis 2030 verwenden eine multivariate Regression, die diese Treiber mit historischen Ausgabentrends verknüpft, und die Ergebnisse werden mit einer Szenarioanalyse, die mit unserem Expertengremium geteilt wird, einem Stresstest unterzogen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Anomalieprüfungen anhand externer Gesundheitsausgaben-Benchmarks und eine Varianzabstimmung vor der Freigabe. Wir aktualisieren das gesamte Modell alle zwölf Monate, wobei Zwischenrevisionen durch wichtige Arzneimittelzulassungen oder Preisänderungen ausgelöst werden, sodass Kunden stets die aktuellste Sichtweise erhalten.

Wie die Marktgröße für die Behandlung des Tourette-Syndroms von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Marktschätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Dienstleistungsmixe, Patientenpools und Aktualisierungsrhythmen wählen.

Wesentliche Lücken entstehen, wenn andere Herausgeber den Umfang auf Arzneimittelverkäufe beschränken, das Tourette-Syndrom in breitere Tic-Störungen einbeziehen oder statische Prävalenzquoten beibehalten, die die Auswirkungen früherer Diagnosen und einer breiteren Versicherungsabdeckung, die 2025 sichtbar sind, nicht berücksichtigen. Mordors disziplinierte Variablenauswahl und der jährliche Aktualisierungsrhythmus halten die Zahlen im Einklang mit realen Nachfragesignalen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,71 Mrd. (2025) | ||

| USD 2,07 Mrd. (2022) | Regionale Unternehmensberatung A | Nur Arzneimittel und statische Prävalenzannahmen |

| USD 2,40 Mrd. (2023) | Globale Unternehmensberatung B | Schließt Ausgaben für Verhaltens- und Neuromodulationstherapien aus |

Diese Vergleiche zeigen, dass unser ausgewogener Mix aus therapeutischen Modalitäten, Live-Prävalenzverfolgung und jährlicher Modellaktualisierung eine verlässliche Ausgangsbasis liefert, die Entscheidungsträger auf klare, reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung des Tourette-Syndroms?

Die Marktgröße für die Behandlung des Tourette-Syndroms erreichte im Jahr 2026 USD 2,85 Milliarden und soll bis 2031 auf USD 3,64 Milliarden wachsen.

Welche Wirkstoffklasse wächst am schnellsten?

VMAT-2-Inhibitoren wachsen bis 2031 mit einer CAGR von 7,02 % und übertreffen damit alle anderen pharmakologischen Segmente.

Wie groß ist das pädiatrische Segment?

Pädiatrische Patienten machten im Jahr 2025 66,04 % der Marktgröße für die Behandlung des Tourette-Syndroms aus, was den kindlichen Beginn der Erkrankung widerspiegelt.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 6,29 % verzeichnen, angetrieben durch steigende Diagnoseraten und verbesserte Versicherungsabdeckung.

Werden Verhaltenstherapien von der Versicherung übernommen?

Ja, wichtige US-amerikanische Kostenträger erstatten CBIT nun nach Anhäufung von Wirksamkeitsnachweisen, was die Eigenkosten für Familien senkt.

Was sind die wichtigsten Kostenhürden?

Die jährliche umfassende Versorgung kann USD 15.000 übersteigen, und die Tiefe Hirnstimulation überschreitet USD 100.000, was den Zugang in Schwellenmärkten ohne robuste Versicherungsunterstützung einschränkt.

Seite zuletzt aktualisiert am: