Marktgröße und Marktanteil für digitale Überweisungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 278.17 Milliarden US-Dollar |

| Marktgröße (2031) | 342.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

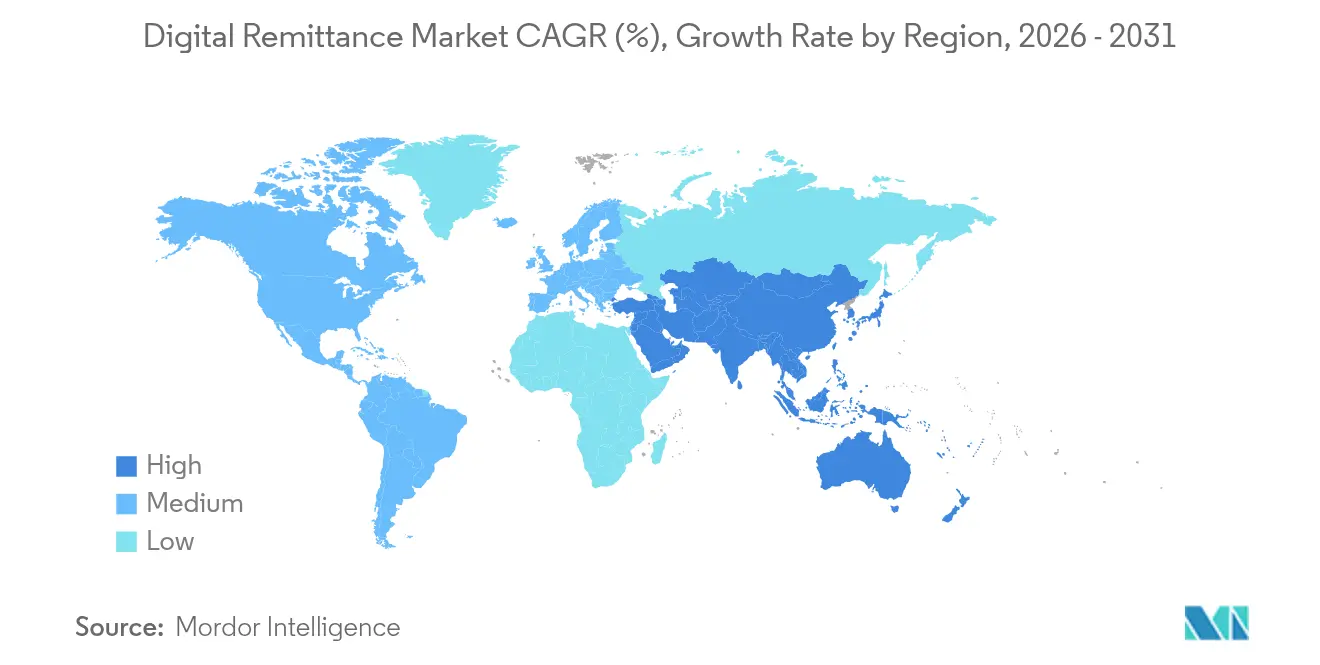

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

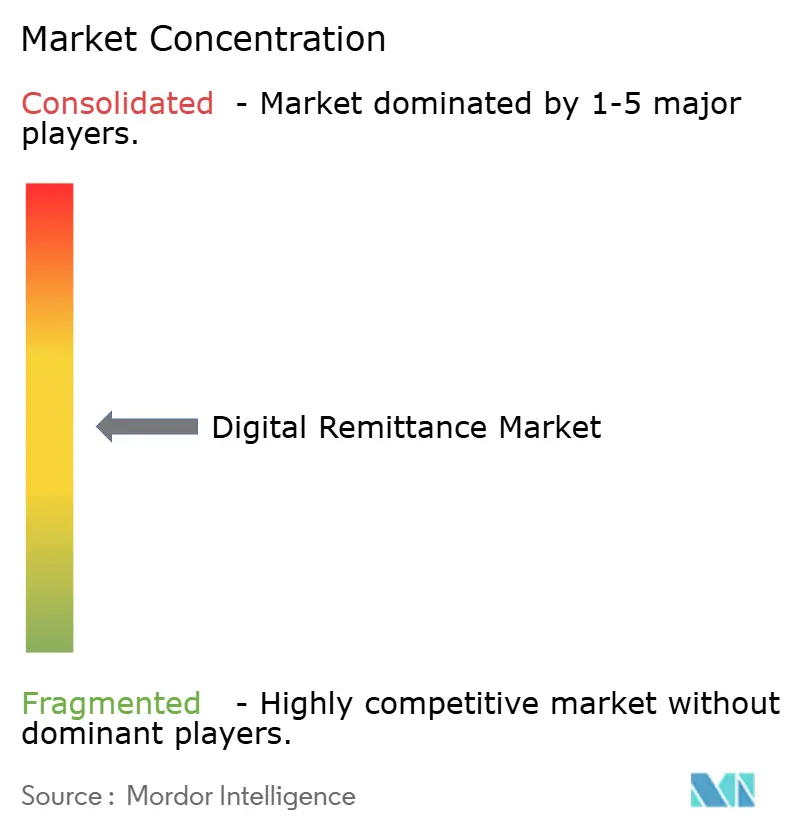

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Überweisungen von Mordor Intelligence

Die Marktgröße für digitale Überweisungen wird voraussichtlich von 266,87 Milliarden USD im Jahr 2025 und 278,17 Milliarden USD im Jahr 2026 auf 342,35 Milliarden USD bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 4,24 % verzeichnen.

Diese stetige Expansion beruht auf tiefgreifenden strukturellen Veränderungen: 1,35 Milliarden Mobile-Money-Konten bewegen nun mehr als 2 Millionen USD pro Minute und katalysieren einen Übergang vom Korrespondenzbankwesen zu Blockchain-gestützten Korridoren und eingebetteten Finanzplattformen[1]GSMA, „Bericht über den Stand der Branche im Bereich Mobile Money 2024,” gsma.com. Die rasche Verbreitung von Smartphones, staatliche Initiativen zur Reduzierung des Bargeldverkehrs und Kostendruck auf Geldtransferdienstleister (MTOs) verkürzen die Abwicklungszeit von Tagen auf Sekunden und drücken gleichzeitig die Gebühren nach unten. Asien-Pazifik führt mit einem Marktanteil von 35,10 % im Markt für digitale Überweisungen im Jahr 2024, während der Nahe Osten und Afrika bis 2030 die schnellste regionale CAGR von 12,40 % verzeichnen, gestützt durch Abflüsse aus dem Golf-Kooperationsrat (GCC), der 27 % der afrikanischen Überweisungen liefert. Mobile Kanäle halten einen Anteil von 55,40 %, obwohl Krypto-Gateways mit einer CAGR von 25,30 % wachsen, da Stablecoins und CBDCs die Devisenspreads unterbieten. Während Migrationsarbeiter nach wie vor 65,30 % des Volumens ausmachen, steigen Geschäftsüberweisungen mit einer CAGR von 14,76 % auf dem Rücken der Digitalisierung von KMU und des grenzüberschreitenden E-Commerce. Die CAGR von 4,49 % spiegelt ein Kräftemessen zwischen regulatorischer Komplexität und technologischer Beschleunigung wider; Unternehmen, die Blockchain-Compliance beherrschen und Schienen in Super-Apps einbetten, sind für überproportionale Gewinne positioniert, sobald sich die Regeln stabilisieren.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 34,85 % im Markt für digitale Überweisungen, während die Region Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen wird.

- Nach Kanal führten mobile Apps im Jahr 2025 mit einem Anteil von 54,85 %; Krypto- und Blockchain-Gateways sind mit einer CAGR von 24,18 % bis 2031 am schnellsten wachsend.

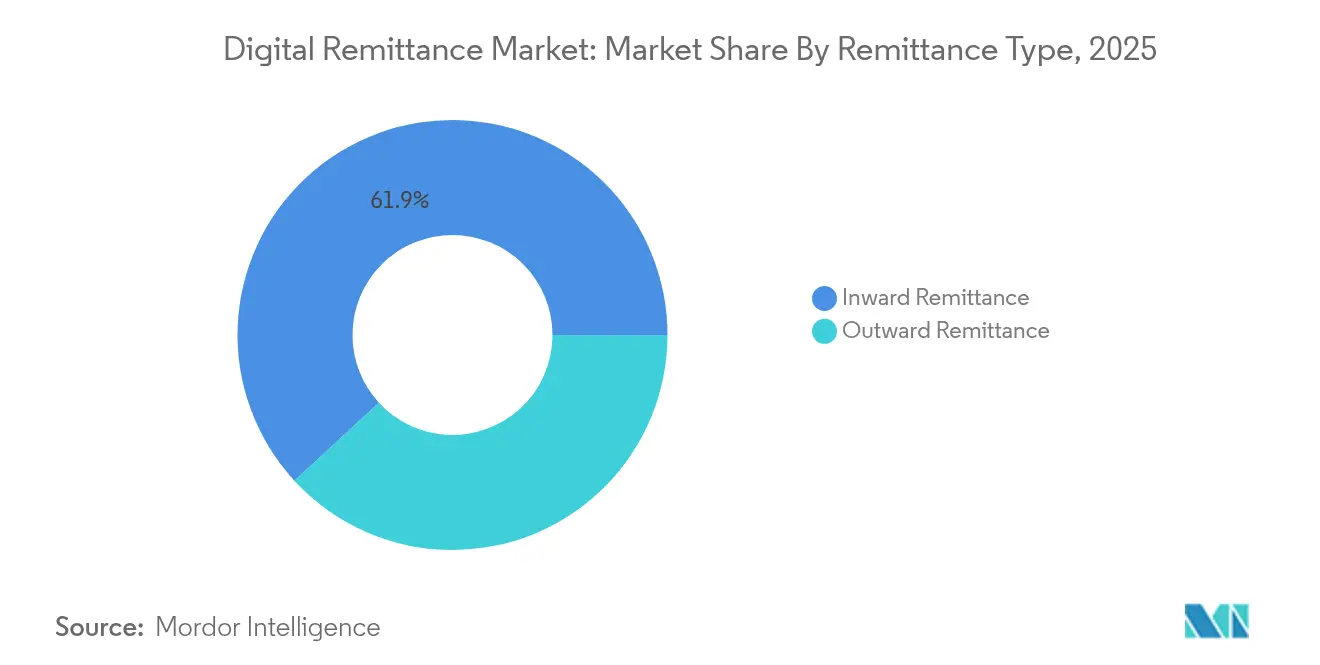

- Nach Überweisungstyp machten eingehende Überweisungen im Jahr 2025 61,85 % der Marktgröße für digitale Überweisungen aus, während ausgehende Überweisungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 16,53 % steigen werden.

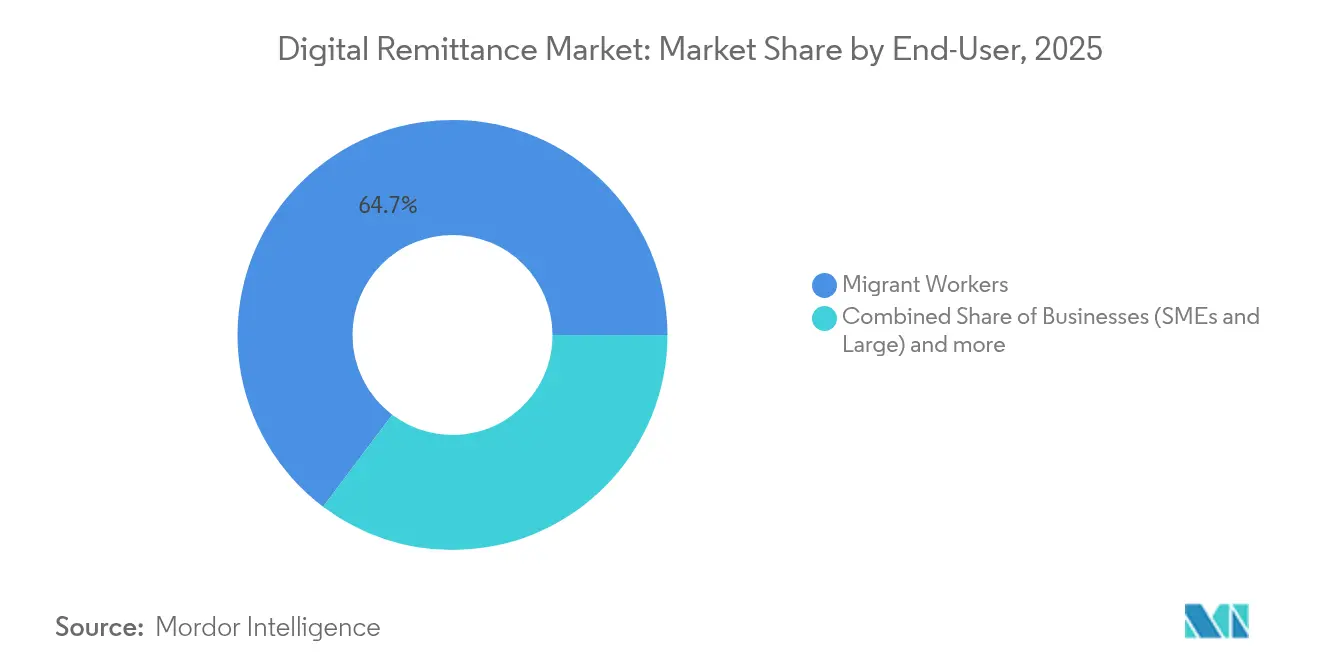

- Nach Endnutzer generierten Migrationsarbeiter im Jahr 2025 64,72 % des Volumens; Geschäftsnutzer verzeichnen die höchste prognostizierte CAGR von 14,25 % bis 2031.

- Nach Anbietertyp hielten Geldtransferdienstleister im Jahr 2025 einen Anteil von 46,35 %, während Krypto-Gateways das stärkste Wachstum mit einer CAGR von 24,18 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Überweisungen

Zunehmende Smartphone-Verbreitung und mobilfirstes Zahlungsverhalten

Die globale Akzeptanz von Mobile Money übersteigt nun 1,35 Milliarden registrierte Konten, mit einer halben Milliarde monatlich aktiver Nutzer, die mehr als 2 Millionen USD pro Minute senden. Diese Nutzer überspringen das filialbasierte Bankwesen und ermöglichen Konto-zu-Konto-Überweisungen, die in Sekunden abgewickelt werden. Subsahara-Afrika beherbergt über 1,1 Milliarden dieser Konten und beweist, dass ein Mobiltelefon und Netzabdeckung kostspielige stationäre Kanäle ersetzen können. Da die Smartphone-Preise sinken und der Datenzugang sich ausweitet, gewinnen Anbieter, die intuitive In-App-Erlebnisse bieten, einen entscheidenden Vorteil gegenüber agentenorientierten Marktteilnehmern. Das Ergebnis ist ein dauerhafter Auftrieb für den Markt für digitale Überweisungen, da mobiles Verhalten zur Standardoption sowohl für Sender als auch für Empfänger wird.

Wachsende globale Migrationsarbeitskräfte und grenzüberschreitende Transaktionsvolumina

Die Überweisungszuflüsse in einkommensschwache und mittlere Volkswirtschaften erreichten im Jahr 2024 656 Milliarden USD und übertrafen damit ausländische Direktinvestitionen und öffentliche Entwicklungshilfe zusammen (Weltbank). Überweisungen machen in Ländern wie Tadschikistan bis zu 40 % des BIP aus und bieten wichtige Einkommenspuffer für Haushalte[3]UNDP, „Überweisungen als wichtiger sozialer und wirtschaftlicher Treiber,” undp.org. Jüngere, digital aufgewachsene Migranten nehmen App-basierte Überweisungen in höherem Maße an, was den Druck auf Auszahlungsgebühren erhöht und Korridorinnovationen stimuliert. Aufstrebende Volkswirtschaften wie die VAE und China haben sich von reinen Empfängerländern zu wichtigen Ursprungsländern entwickelt, was die Ströme diversifiziert und neue Süd-Süd-Korridore schafft, die digitale Akteure zu geringeren Kosten bedienen können. Skaleneffekte aus steigenden Volumina machen Pauschalgebührenmodelle nachhaltig und fördern die weitere Verbreitung.

Kostendruck auf traditionelle Geldtransferdienstleister beschleunigt den digitalen Wandel

Die durchschnittlichen Gebühren für digitale Überweisungen liegen bei etwa 5 %, gegenüber 7 % für nicht-digitale Methoden. Etablierte Anbieter wie Western Union erkannten den Druck und erwarben das Dash-Mobile-Wallet, um die digitalen Einnahmen bis 2025 zu verdoppeln. MoneyGram installierte neue Führungskräfte, um Plattform-Upgrades zu beschleunigen. Unterdessen zeigen Blockchain-Netzwerke, dass die Grenzkosten nach der Amortisierung der Infrastruktur gegen null sinken. Ripple-gestützte Korridore wickeln grenzüberschreitende Überweisungen bereits in Sekunden ab und umgehen dabei mehrere Korrespondenzbanken. Die erhebliche Kostenlücke zwingt Geldtransferdienstleister dazu, zu digitalisieren, Partnerschaften einzugehen oder Marktanteile an Fintech-Neueinsteiger abzugeben.

Staatlich geführte Initiativen zur finanziellen Inklusion und zur Reduzierung des Bargeldverkehrs

Indiens Anreizprogramm in Höhe von 180 Millionen USD für BHIM-UPI-Transaktionen trug dazu bei, das monatliche UPI-Volumen auf über 12 Milliarden zu steigern, und das System ist nun in Frankreich, Mauritius und Sri Lanka aktiv. Ghanas Fahrplan zur Reduzierung des Bargeldverkehrs zielt darauf ab, die finanzielle Inklusion bis 2025 auf 85 % zu erhöhen. Äthiopiens Programm „Digitales Äthiopien 2025” trieb den Wert digitaler Transaktionen in vier Jahren auf 82 Milliarden USD. Solche Maßnahmen erweitern Netzwerke, fördern die Nutzerkompetenz und reduzieren die Bargeldabhängigkeit – allesamt Rückenwind für den Markt für digitale Überweisungen. Malaysias Rahmen für finanzielle Inklusion fördert ausdrücklich elektronische Überweisungen für KMU und Migranten und zeigt, wie gezielte Regelungen Nischenwachstum freisetzen können.

Mehrstufige Compliance und KYC/AML-Komplexität

Regulierungsbehörden verschärfen die Erwartungen zur Bekämpfung von Geldwäsche (AML) und weiten die Aufsicht auf virtuelle Vermögenswerte aus. Die Standards der Financial Action Task Force von 2025 schreiben eine klarere Verfolgung wirtschaftlicher Eigentümer vor und zwingen Anbieter zu erheblichen Investitionen in Screening-Systeme und Mehrwährungsüberwachung. Kleinere Fintechs können Compliance-Kosten von bis zu 20 % des Umsatzes verzeichnen, was das Feld zugunsten großer Akteure verschiebt. Fragmentierte Regelwerke verzögern auch Produkteinführungen, insbesondere für Blockchain-gestützte Korridore, bei denen die Leitlinien noch in der Entwicklung sind. Während programmierbare Compliance eine langfristige Lösung bietet, verlangsamt kurzfristige Reibung den Korridorausbau und dämpft die Expansion des Marktes für digitale Überweisungen.

Zunehmender Cyberbetrug und wachsende Betrugsraffinesse

Betrüger nutzen Social Engineering, Schadsoftware und KI-gestütztes Spoofing, um Zugangsdaten abzufangen und Gelder umzuleiten. Distributed-Denial-of-Service-Angriffe (DDoS) auf Zahlungs-APIs haben sich im Jahr 2024 in ihrer Häufigkeit verdoppelt, was Anbieter zu erheblichen Ausgaben für mehrschichtige Abwehrmaßnahmen veranlasst. Umfassende Echtzeit-Betrugsanalysen können mehr als 10 Millionen USD für Einsatz und Wartung kosten (IBM). Der grenzüberschreitende Charakter von Überweisungen erschwert die Wiedergutmachung, da Täter über Jurisdiktionen mit ungleichmäßiger rechtlicher Zusammenarbeit hinweg agieren. Nutzer, die Verluste erleiden, könnten auf Bargeld zurückgreifen, was unterstreicht, warum robuste Sicherheit nun ein zentrales Wettbewerbsmerkmal und keine Back-Office-Funktion mehr ist.

Segmentanalyse

Nach Überweisungstyp: Ausgehende Überweisungen stellen traditionelle Muster in Frage

Eingehende Überweisungen machten im Jahr 2025 noch immer 61,85 % der Marktgröße für digitale Überweisungen aus, verankert durch langjährige Migrationskorridore, die Einkommen in die Heimatländer leiten. Doch ausgehende Überweisungen steigen schnell und verzeichnen eine CAGR von 16,53 %, die den wirtschaftlichen Aufstieg historisch empfangender Volkswirtschaften widerspiegelt. GCC-Länder veranschaulichen den Wandel: Expatriates, die nach Südasien und Afrika überweisen, generieren erhebliche ausgehende Korridore, während steigende Löhne in China Überweisungen im Zusammenhang mit Handel und Investitionen antreiben. Blockchain-Korridore sind in diesen Korridoren attraktiv, da Korrespondenzbankverbindungen dünn sind und die nahezu sofortige Abwicklung vorfinanzierte Nostro-Konten überflüssig macht. Da immer mehr Schwellenmärkte Kapital exportieren, werden ausgehende Überweisungen die Dominanz eingehender Überweisungen verwässern und die Einnahmen über Anbieter hinweg diversifizieren.

Das Wachstum bei ausgehenden Überweisungen verändert auch die Preisgestaltungstaktiken. Anbieter können Devisensicherungs- oder Ratenzahlungsfunktionen bündeln, um KMU anzusprechen, die ausländische Lieferanten bezahlen. Produktinnovation, kombiniert mit regulatorischer Liberalisierung in Ländern wie Nigeria und Indonesien, erodiert veraltete Obergrenzen für Überweisungsbeträge und beschleunigt das Volumen weiter. Die Verbindung zwischen Migration, Diaspora-Unternehmertum und bilateralem Handel bildet eine Rückkopplungsschleife, die den ausgehenden Boom verstärkt und den Gesamtumsatz des Marktes für digitale Überweisungen steigert.

Nach Kanal: Krypto-Gateways stören die mobile Dominanz

Mobile Apps hielten im Jahr 2025 einen Anteil von 54,85 % und profitierten von allgegenwärtigen Smartphones und intuitiven Nutzererlebnissen. Web-Portale bedienen Unternehmensnutzer mit höheren Transaktionswerten, und USSD-Codes halten einfache Mobiltelefone verbunden. Krypto-Gateways übertreffen jedoch jeden anderen Kanal mit einer CAGR von 24,18 %, da Stablecoins die Konversionskosten senken und Echtzeit-Blockchains die Abwicklung auf Sekunden reduzieren. Länder wie die Philippinen empfangen nun dollargedeckte Stablecoins, die Empfänger in lokale Wallets umwandeln, ohne mehrere Banken zu durchlaufen, und verdeutlichen, wie Kanalinnovation Kostenstrukturen neu gestaltet.

Anbieter verfolgen zunehmend einen Omnichannel-Ansatz, der es Kunden ermöglicht, QR-Codes zu scannen, einen Stablecoin zu senden oder eine Kartenzahlung abzuschließen – alles in derselben App. Diese Flexibilität steigert die Kundenbindung und erweitert die adressierbaren Segmente. Mit der Reifung von digitalen Zentralbankwährungen werden Integrationsschichten, die CBDCs mit privaten Schienen verbinden, entscheidend. Akteure, die nicht in der Lage sind, mehrere Schienen zu orchestrieren, riskieren eine Nischenpositionierung, während Orchestratoren aggressiv preisen und den Markt für digitale Überweisungen über traditionelle Verbraucherüberweisungen hinaus ausbauen können.

Nach Endnutzer: Geschäftsüberweisungen beschleunigen die kommerzielle Akzeptanz

Migrationsarbeiter generierten im Jahr 2025 64,72 % des Volumens und senden vorhersehbare Überweisungen mit niedrigeren Beträgen, die die Liquiditätsmodelle der Anbieter verankern. Geschäftsnutzer, obwohl heute noch kleiner, verzeichnen eine lebhafte CAGR von 14,25 %, da KMU digitale Korridore in Beschaffung, Gehaltsabrechnung und Marktplatzauszahlungen integrieren.

Digitale Plattformen reduzieren Abstimmungsreibungen durch sofortige Bestätigungen und automatisiertes Rechnungsabgleich. Eingebettete Finanzierung ermöglicht es einem E-Commerce-Verkäufer, Inventar zu buchen, es zu importieren und den Lieferanten zu bezahlen, ohne den Bestellverwaltungsbildschirm zu verlassen. Diese Effizienzgewinne vertiefen die Wallet-Bindung, erhöhen die durchschnittlichen Transaktionswerte und bringen unternehmensgerechte Einnahmen in die Branche für digitale Überweisungen. Mit der Reifung von Compliance-APIs wird das risikobasierte Onboarding die KYC-Zeiträume von Wochen auf Stunden verkürzen und die geschäftliche Akzeptanz weiter katalysieren.

Nach Anbietertyp: Krypto-Gateways stellen traditionelle Hierarchien in Frage

Geldtransferdienstleister halten noch immer einen Anteil von 46,35 %, aber ihr Wettbewerbsvorteil erodiert, da agentengeführte Netzwerke App-basierten Überweisungen weichen. Banken behalten hochwertige Korridore, sind jedoch Preisdruck durch Gebührenobergrenzen und inländische Echtzeitsysteme ausgesetzt. Fintech-Spezialisten wie Wise und Remitly skalieren durch transparente Gebühren und virale Empfehlungsschleifen und komprimieren die Margen branchenweit. Krypto-Gateways, obwohl noch in den Anfängen, verzeichnen eine CAGR von 24,18 %, da Regulierungsbehörden klarere Regeln für Stablecoins und tokenisierte Einlagen ausarbeiten.

Hybridstrategien entstehen. Western Union integriert Blockchain-Schienen und nutzt gleichzeitig seine Marke und Compliance-Stärke. Niums Zusammenarbeit mit Partior zeigt, wie Liquiditätspools auf verteilten Ledgern Bankkunden erreichen können, ohne bestehende Konten zu verdrängen. Der Erfolg wird davon abhängen, die richtige Balance zwischen Kosten, Reichweite und Compliance zu finden. Anbieter, die diese Elemente harmonisieren, werden überproportionale Anteile am Markt für digitale Überweisungen gewinnen.

Geografische Analyse

Asien-Pazifik dominiert die Landschaft mit einem Marktanteil von 34,85 % im Markt für digitale Überweisungen, angetrieben durch Indiens jährliche Zuflüsse von 129 Milliarden USD und das erstklassige UPI-System, das nun mehr als 12 Milliarden monatliche Transaktionen abwickelt. Abonnenten in Indonesien, Vietnam und den Philippinen zeigen eine hohe Bereitschaft, Anbieter für bessere Konditionen zu wechseln, was kontinuierliche Innovation erzwingt. Projekt Nexus, das fünf Echtzeit-Zahlungssysteme von Zentralbanken verbindet, verspricht grenzüberschreitende Echtzeit-Abwicklung und könnte regionale Korridore weiter ausbauen. Die Marktgröße für digitale Überweisungen in Asien-Pazifik wird sich voraussichtlich beschleunigen, da diese Integrationen Gebühren und Abwicklungsfenster komprimieren.

Nordamerika bleibt eine wichtige Quellregion, insbesondere für lateinamerikanische Korridore. Mexiko ist auf Überweisungen für makroökonomische Stabilität angewiesen und überschritt 2024 Zuflüsse von 65 Milliarden USD. Der im Jahr 2024 gestartete FedNow-Dienst legt den Grundstein für schnellere inländische Interbanküberweisungen, die letztendlich an grenzüberschreitende Knotenpunkte angeschlossen werden können. Kanadas Fintech-Genehmigungen steigen, wie die Gelddienstleistungsregistrierung von Navro zeigt, was auf mehr Auswahl in Kanada-nach-Asien-Korridoren hindeutet.

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 12,05 % bis 2031 das schnellste Wachstum. GCC-Länder, die Millionen von Expatriates beherbergen, generieren 27 % der Überweisungen nach Afrika und befeuern Korridore wie Saudi-Arabien nach Kenia, die jährlich über 3 Milliarden USD übersteigen. Subsahara-Afrikas 1,1 Milliarden Mobile-Money-Konten bieten ein fertiges Auszahlungsnetz. Somalias landesweites Echtzeit-Zahlungssystem, das 2024 eingeführt wurde, unterstreicht, wie selbst fragile Staaten veraltete Systeme überspringen und die Reichweite in ländliche bargelddominierende Gebiete ausweiten können. Mit der Reifung regionaler Zahlungsverbindungen wird die Marktgröße für digitale Überweisungen in Afrika voraussichtlich schnell steigen und Akteure belohnen, die Benutzeroberflächen und Preispunkte lokalisieren.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich über drei strategische Archetypen hinweg. Erstens nutzen etablierte Anbieter wie Western Union und MoneyGram jahrzehntelange Marken und Agentennetzwerke, während sie digitale Wallets erwerben oder Blockchain-Partnerschaften eingehen, um sich zu modernisieren. Zweitens skalieren reine Fintech-Unternehmen – Wise, Remitly, WorldRemit – durch transparente Gebührenstrukturen, lokalisierte Apps und Empfehlungsprogramme, die die Akquisitionskosten senken. Drittens bieten Blockchain-native Netzwerke wie Ripple, Stellar und XDC nahezu null Grenzkosten und umwerben sowohl Banken als auch Fintechs, die sofortige Abwicklung benötigen.

Strategisch verfolgen etablierte Anbieter Fusionen und API-Partnerschaften, um die Korridorrelevanz zu erhalten. Western Unions Erwerb des Dash-Wallets erweitert seinen Verbrauchertrichter, während MoneyGrams Führungswechsel Plattforminvestitionen und Bankintegrationen priorisiert. Reine Fintech-Unternehmen diversifizieren sich über Person-zu-Person-Überweisungen hinaus in B2B-Auszahlungen und Kartenausgabe und streben nach stabileren Einnahmen. Blockchain-Netzwerke konzentrieren sich auf Unternehmenspiloten, die compliance-fähige Abwicklung demonstrieren; Niums und Partiors Singapur-Initiative ist ein Beispiel für die gemeinsame Entwicklung zwischen Fintech-Liquiditätszentren und regulierten Banken. Patentaktivitäten unterstreichen das technologische Rennen, wobei HUMBL US-Genehmigungen für tokenisierte Abwicklungsmethoden erhält, die Sicherheit und Effizienz steigern könnten.

Erfolgsfaktoren konvergieren auf drei Säulen: konformer Zugang zu kostengünstiger Liquidität, Omnichannel-Kundenerlebnisse und die Agilität zur Lokalisierung von Funktionen. Akteure, die zwei dieser Säulen sichern, können nachhaltige Verteidigungslinien aufbauen; diejenigen, denen alle drei fehlen, könnten zu Übernahmezielen werden, wenn sich der Markt für digitale Überweisungen konsolidiert.

Marktführer in der Branche für digitale Überweisungen

The Western Union Company

PayPal Holdings, Inc.

Wise plc

MoneyGram International, Inc.

Remitly Global, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thunes erweiterte sein direktes Netzwerk auf Dänemark, Norwegen und Schweden und verbreiterte damit die Reichweite in nordischen Korridoren und verbesserte europäische Abwicklungsoptionen.

- Mai 2025: TerraPay ging eine Partnerschaft mit Wave ein, um grenzüberschreitende Überweisungen in Westafrika zu stärken und die finanzielle Inklusion auf frankophonen Märkten zu vertiefen.

- Mai 2025: XDC Network arbeitete mit Bitso Business zusammen, um Überweisungen von den Vereinigten Staaten nach Mexiko mithilfe von Blockchain für niedrigere Kosten und schnellere Abwicklung zu ermöglichen.

- April 2025: Spin by Oxxo schloss eine strategische Allianz mit Félix Pago, um WhatsApp-basierte Überweisungen von den Vereinigten Staaten nach Lateinamerika zu ermöglichen, mit Fokus auf Mexikos Korridor von 65 Milliarden USD.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence umfasst der Markt für digitale Überweisungen jede grenzüberschreitende Person-zu-Person- und Person-zu-Unternehmen-Übertragung, die vollständig über Online- oder mobile Kanäle initiiert, verarbeitet und abgewickelt wird, einschließlich App-basierter Wallets, API-gestützter Geldtransferdienstleister und bankgehosteter digitaler Portale. Die Werte spiegeln den gesamten Nennwert der gesendeten Gelder zuzüglich der ausgewiesenen Transaktionsgebühren wider.

Ausschluss aus dem Umfang: Reine Bargeld-zu-Bargeld-Schalterdienstleistungen ohne einen digitalen Initiierungsschritt sind von den Grenzen dieser Studie ausgeschlossen.

Segmentierungsübersicht

- Nach Überweisungstyp

- Eingehende Überweisungen

- Ausgehende Überweisungen

- Nach Kanal

- Mobilgerät (App-basiert)

- Online/Web

- USSD/SMS

- Nach Endnutzer

- Migrationsarbeiter

- Unternehmen (KMU und Großunternehmen)

- Privatpersonen (nicht migrierende Familie und Freunde)

- Nach Anbietertyp

- Banken und traditionelle Finanzinstitute

- Geldtransferdienstleister (MTOs)

- Fintech/Neobanken

- Krypto- und Blockchain-Gateways

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- GCC

- Israel

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um diese Erkenntnisse zu untermauern, führen Mordor-Analysten strukturierte Interviews mit Fintech-Führungskräften, Migrationsarbeiterkollektiven und Compliance-Beauftragten in Asien-Pazifik, Nordamerika, dem Golfraum und Subsahara-Afrika durch. Kurze Umfragen mit häufigen Überweisenden helfen uns, durchschnittliche Transaktionsbeträge, bevorzugte Kanäle und die Elastizität gegenüber Gebührenänderungen zu validieren und Lücken zu schließen, die veröffentlichte Daten nicht abdecken können.

Sekundärforschung

Unsere Analysten kartieren zunächst das Universum der digitalen Korridore mithilfe öffentlich verfügbarer Eingaben aus Quellen wie der Weltbank-Datenbank zu weltweiten Überweisungspreisen, dem IWF-Zahlungsbilanz, den UN-DESA-Migrationsstocktabellen und den Dashboards regionaler Zahlungsverbände. Wir überprüfen auch Zahlungsstatistiken der Zentralbanken, 10-K-Berichte börsennotierter Betreiber und glaubwürdige Pressemitteilungen. Wenn die Granularität auf Korridorebene fehlt, helfen D&B Hoovers und Dow Jones Factiva uns, Umsatzaufteilungen und Nutzerzahlen zu approximieren. Ein breiterer Scan von Patentabstracts über Questel hebt aufkommende Blockchain-Schienen hervor, die Gebührenentwicklungen verändern könnten. Die hier zitierten Quellen sind illustrativ; zahlreiche weitere Datensätze und Dokumente fließen in unsere Sekundärforschung ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den IWF-Auslandsüberweisungsabflüssen, die dann nach dem digitalen Durchdringungsgrad, der Smartphone-Akzeptanz und dem KYC-fähigen Kontoanteil jedes Landes gefiltert werden. Lieferantenzusammenfassungen führender Plattformen und stichprobenartige durchschnittliche Sendewerte multipliziert mit monatlich aktiven Nutzern dienen als selektive Bottom-up-Gegenprüfung vor der endgültigen Kalibrierung. Schlüsselvariablen, darunter Diaspora-Wachstum, Umlauf von Mobile-Money-Wallets, durchschnittliche Transaktionsgebührenkompression, Nutzung regulatorischer Sandboxen und korridorspezifische Devisenspreads, steuern jährliche Anpassungen. Eine multivariate Regression mit ARIMA-Überlagerungen prognostiziert die Werte für 2026–2030, während eine Szenarioanalyse Puffer für abrupte politische Änderungen wie Obergrenzen für Krypto-Gateways bietet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Indikatoren wie dem grenzüberschreitenden SWIFT-Volumen und den Einzelhandelszahlungen der Zentralbanken auf Abweichungen geprüft. Eine Anomalieprüfung mit leitenden Analysten geht der Freigabe voraus. Berichte werden alle zwölf Monate aktualisiert, und Zwischenaktualisierungen werden durch wesentliche Ereignisse ausgelöst, beispielsweise durch Gebührenobergrenzengesetzgebung oder Sanktionen.

Warum Mordors Ausgangsbasis für digitale Überweisungen Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Einschlussregeln, Gebührenbehandlungen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören der Ausschluss von Unternehmens-zu-Person-Überweisungen durch einige Herausgeber, die unterschiedliche Behandlung von Plattformgebühreneinnahmen und inkonsistente Währungsumrechnungen. Mordors disziplinierter Umfang, das Dual-Track-Modell und die jährliche Aktualisierung reduzieren solche Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 266,87 Mrd. USD (2025) | ||

| 24,48 Mrd. USD (2024) | Globale Unternehmensberatung A | Enger Umfang; lässt Korridore mit niedrigen Werten und die Plattformgebührenkomponente aus |

| 188,68 Mrd. USD (2025) | Branchenverband B | Stützt sich auf gemeldete Betreibereinnahmen, nicht auf den Nennwert der Überweisungen; begrenzte Primärvalidierung |

Der Vergleich zeigt, dass Mordors ausgewogener Ansatz, wenn Umfangsbreite, Gebührenbehandlung und zeitnahe Validierung aufeinander abgestimmt sind, Entscheidungsträgern eine verlässliche, transparente Ausgangsbasis bietet, die sie auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Überweisungen?

Der Markt für digitale Überweisungen hat im Jahr 2026 einen Wert von 278,17 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 342,35 Milliarden USD erreichen.

Welche Region führt den Markt für digitale Überweisungen an?

Asien-Pazifik führt mit einem Marktanteil von 34,85 %, unterstützt durch Indiens hohe Zuflüsse und ausgereifte Echtzeit-Zahlungssysteme.

Welcher Kanal wächst am schnellsten?

Krypto- und Blockchain-Gateways expandieren mit einer CAGR von 24,18 %, da Stablecoins und tokenisierte Einlagen die Devisenspreads senken.

Wie schnell wachsen Geschäftsüberweisungen?

Geschäftsorientierte Überweisungen steigen mit einer CAGR von 14,25 %, da KMU den grenzüberschreitenden Handel digitalisieren und eingebettete Finanzierung einsetzen.

Was ist das Haupthemmnis für das Wachstum?

Komplexe, mehrstufige Compliance-Anforderungen reduzieren die prognostizierte CAGR um 1,1 Prozentpunkte, indem sie die Betriebskosten erhöhen.

Verlieren traditionelle Geldtransferdienstleister an Boden?

Geldtransferdienstleister halten noch immer einen Anteil von 46,35 %, aber Kostendruck und digitale Disruption zwingen sie dazu, in Blockchain-Partnerschaften und mobile Apps zu investieren, um wettbewerbsfähig zu bleiben.

Seite zuletzt aktualisiert am: