Katar IKT Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

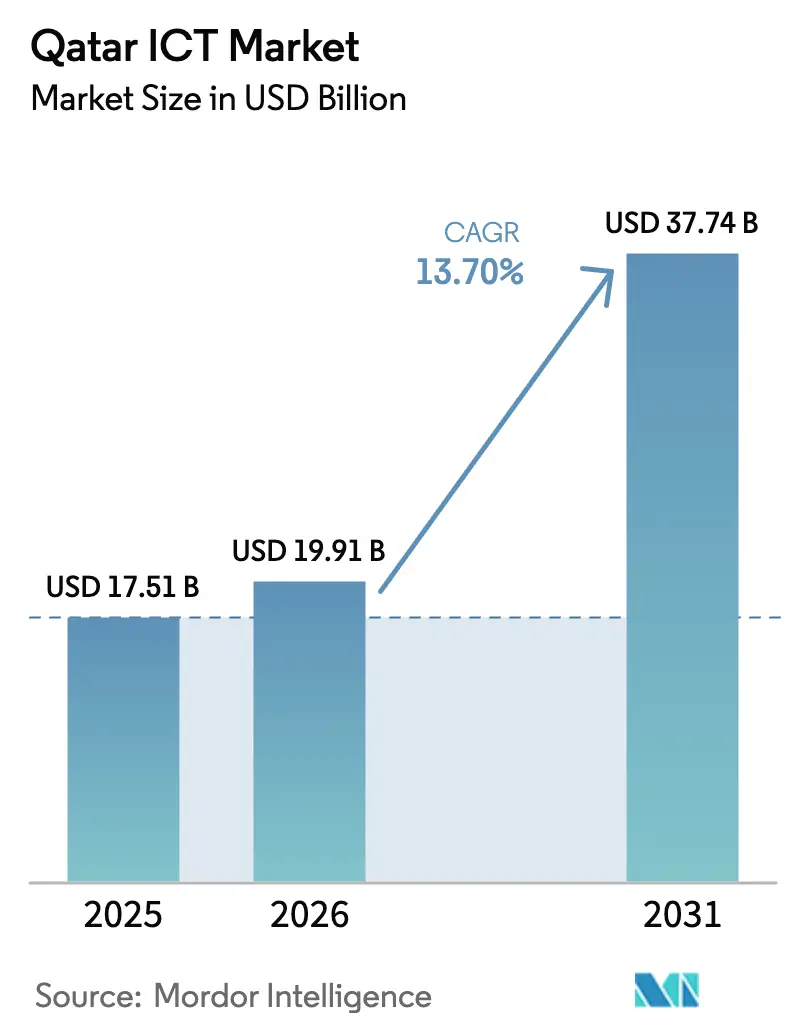

| Marktgröße im Basisjahr (2025) | 17.51 Milliarden US-Dollar |

| Marktgröße (2026) | 19.91 Milliarden US-Dollar |

| Marktgröße (2031) | 37.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Katar IKT Marktanalyse von Mordor Intelligence

Die Größe des Katar IKT Marktes wurde im Jahr 2025 auf 17,51 Milliarden USD geschätzt und soll von 19,91 Milliarden USD im Jahr 2026 auf 37,74 Milliarden USD bis 2031 wachsen, mit einer CAGR von 13,7 % während des Prognosezeitraums (2026–2031). Der beschleunigte 5G-Ausbau, Investitionen in souveräne Cloud-Infrastrukturen und die verpflichtende Entwicklung arabischer Großer Sprachmodelle (LLM) treiben die Unternehmensdigitalisierung voran, während die Nationale Digitale Agenda 2030 mehr als 2,47 Milliarden USD an öffentlichen Mitteln in Infrastruktur der nächsten Generation lenkt [1]Internationale Handelsverwaltung, "Katar – Digitale Wirtschaft," trade.gov. Kommunikationsdienste bleiben das Umsatzrückgrat, da Telekommunikationsanbieter ihre Netze im Vorfeld der Asienspiele 2030 verdichten, während Cloud-Dienste dank datensouveränitätskonformer Hyperscale-Einführungen durch Microsoft und regionale Netzbetreiber das steilste Wachstum verzeichnen. Der zunehmende Wettbewerb zwischen Ooredoo, Vodafone Qatar und globalen Hyperscalern treibt Preisinnovationen im Bereich verwaltete Sicherheit, Edge und GPU-Hosting voran und eröffnet inländischen Softwareunternehmen, die arabische Anwendungen lokalisieren, neue Möglichkeiten. Auf der Nachfrageseite dominieren Projekte aus dem Banken-, Energie- und öffentlichen Verwaltungssektor die Vertragswerte, während Esports-Veranstaltungsorte und Pilotprojekte zur intelligenten Fertigung aufkommende Bereiche mit hoher Gewinnmarge signalisieren.

Wichtigste Erkenntnisse des Berichts

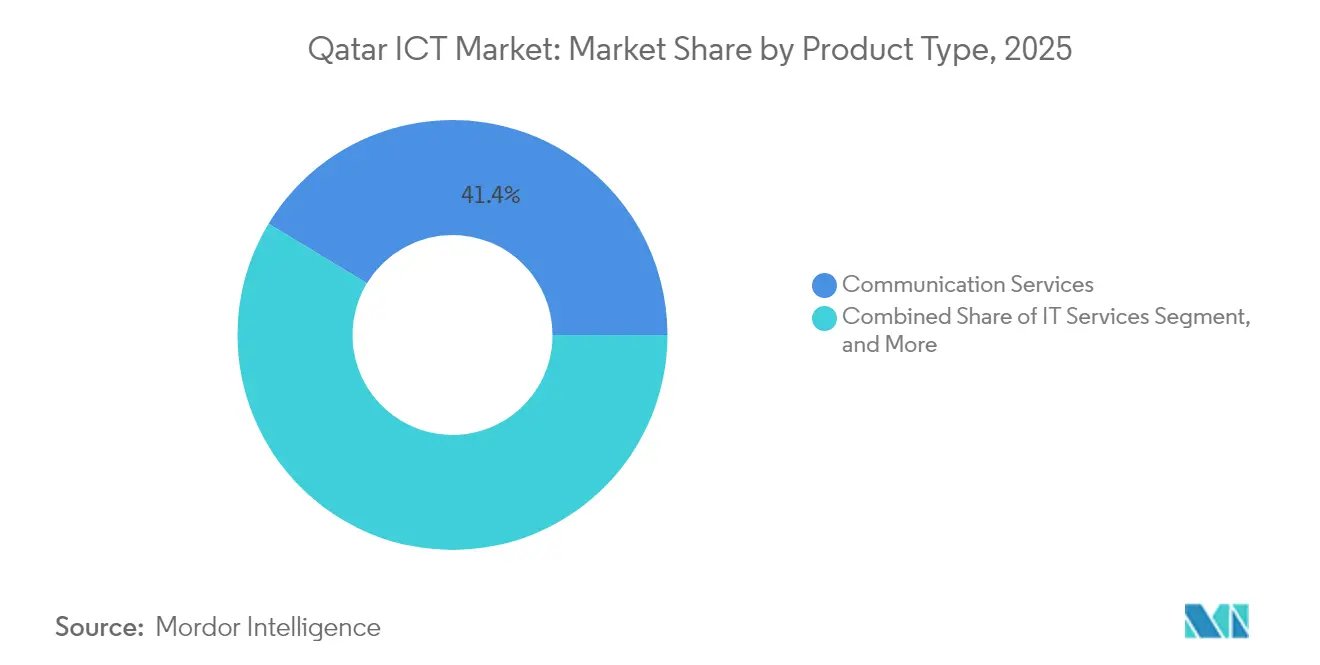

- Nach Produkttyp führten Kommunikationsdienste mit einem Umsatzanteil von 41,35 % im Jahr 2025, während Cloud-Dienste bis 2031 mit einer CAGR von 21,7 % wachsen sollen.

- Nach Unternehmensgröße kontrollierten Großunternehmen 71,30 % des Katar IKT Marktanteils im Jahr 2025; KMU verzeichnen die schnellste CAGR von 12,3 % bis 2031.

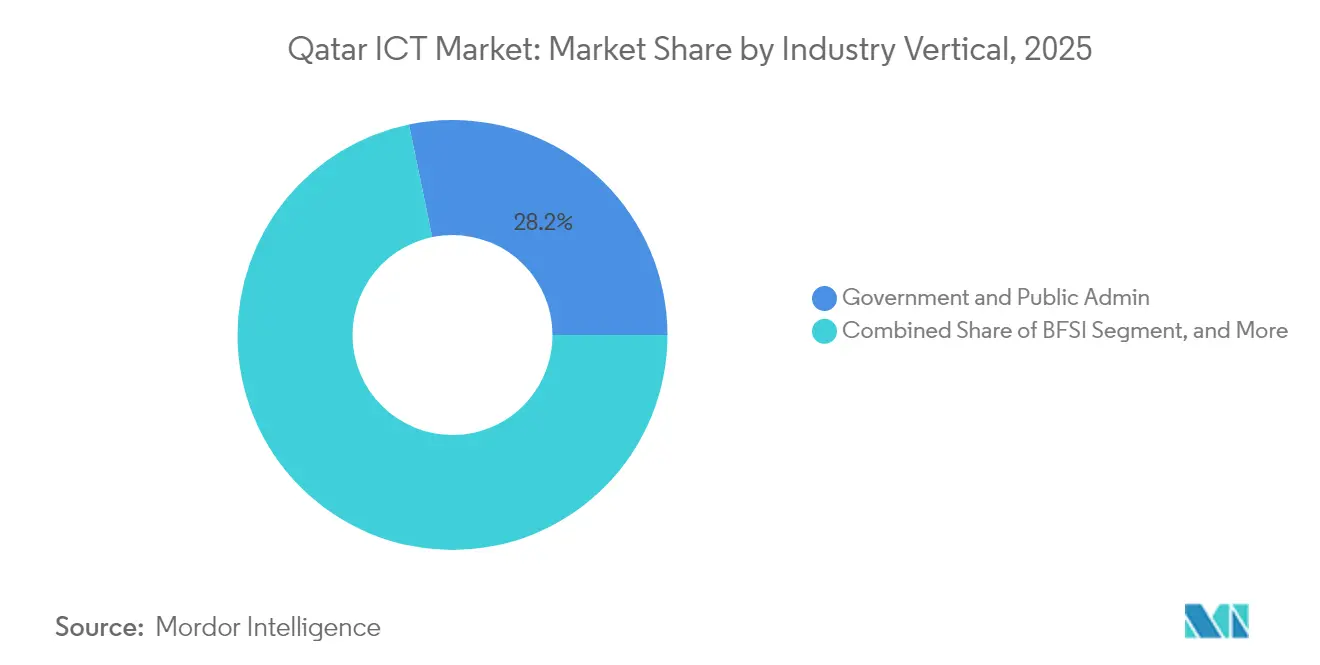

- Nach Branchenvertikale hielt die Regierung und öffentliche Verwaltung 28,25 % des Umsatzes im Jahr 2025, während Gaming und Esports mit einer CAGR von 17,3 % bis 2031 voranschreiten.

- Nach Bereitstellungsmodus repräsentierten Vor-Ort-Lösungen 63,55 % der Ausgaben im Jahr 2025; Nur-Cloud-Bereitstellungen weisen eine CAGR-Prognose von 21,4 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Katar IKT Markttrends und -Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigter 5G-Ausbau und Netzverdichtung | +2.8% | Doha, Al Rayyan, Lusail | Mittelfristig (2–4 Jahre) |

| Kapitalausgaben der Regierung für die Digitale Agenda 2030 | +3.2% | Nationale Smart-City-Korridore | Langfristig (≥ 4 Jahre) |

| Rasante Cloud-Nutzung im BFSI-Sektor | +2.1% | Doha Finanzbezirk | Kurzfristig (≤ 2 Jahre) |

| Pipeline von Großveranstaltungen (Asienspiele 2030, Expo 2033) | +1.9% | Großraum Doha | Mittelfristig (2–4 Jahre) |

| Verpflichtender Aufbau arabischer LLM | +1.6% | Doha Technologieparks | Mittelfristig (2–4 Jahre) |

| Verpflichtende Cyber-Audits für kritische Infrastrukturen | +1.4% | Energie- und Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter 5G-Ausbau und Netzverdichtung

Die 2025 geschlossene Vereinbarung von Vodafone Qatar mit Nokia modernisiert die landesweiten Funk- und Kernschichten, um latenzarmes 5G-Slicing für industrielles IoT und 8K-Streaming zu unterstützen, in Übereinstimmung mit dem von der Regulierungsbehörde im Dezember 2025 beschlossenen 3G-Abschaltungsdatum, das Spektrum für erweitertes mobiles Breitband freisetzt. Parallele Tests von Ooredoo mit Wi-Fi 7 über Glasfaser erzielen vierfache Durchsatzgewinne und stärken Katars Ambitionen, einen 10-Gbps-Breitbandanschluss für Privathaushalte bereitzustellen und das Edge-Computing für Unternehmen zu stärken. Diese Upgrades ermöglichen Smart-Stadion-Analysen und Pilotprojekte für autonome Shuttles für die Asienspiele 2030 und stärken die Wachstumsaussichten des Katar IKT Marktes.

Kapitalausgaben der Regierung für die Digitale Agenda 2030

Die Dritte Nationale Entwicklungsstrategie stellt mehrjährige Mittel bereit, damit digitale öffentliche Dienste bis 2030 mindestens 90 % der Bürgertransaktionen ausmachen. Zu den wichtigsten Programmen gehören eine Fünfjahrespartnerschaft mit Scale AI, die mehr als 50 KI-Anwendungsfälle abdeckt, sowie die Einrichtung einer Nationalen Cybersicherheitsakademie zur Ausbildung lokaler Fachkräfte[2]Digital Watch Observatory, "Fünfjährige Vereinbarung zur Einführung KI-gesteuerter Verbesserungen in Katar," dig.watch . Die Ausgabenverpflichtungen erstrecken sich auf quantenbereite Forschung und neue souveräne Cloud-Regionen, die die langfristige Nachfrage nach Beratungs-, Integrations- und sicheren Hosting-Kapazitäten im Katar IKT Markt verankern.

Rasante Cloud-Nutzung im BFSI-Sektor

Die sichere Cloud-Plattform von Commercial Bank und Meeza unterstützt Sofortzahlungen und Analysen und verdeutlicht den Schwenk des Sektors hin zu hybriden Architekturen, die die Compliance-Anforderungen der Zentralbank von Katar erfüllen. Die Hyperscale-Region von Microsoft, die unter dem lokalen Datenschutzgesetz 13-2016 betrieben wird, hostet nun Core-Banking-Workloads für führende Kreditinstitute und reduziert die Wiederherstellungspunktziele für die Notfallwiederherstellung von Stunden auf Minuten. Da Finanzinstitute ein Echtzeit-Risikomanagement anstreben, wird die mit BFSI-Workloads verbundene Größe des Katar IKT Marktes im Prognosehorizont stetig zunehmen.

Pipeline von Großveranstaltungen zur Steigerung der IKT-Nachfrage

Aufbauend auf der Infrastruktur der Fußballweltmeisterschaft vergeben die Organisatoren der Asienspiele 2030 und der Expo 2033 Ausschreibungen für 8K-Übertragung, Menschenmengenanalyse und ticketlose Zugangssysteme. Diese Projekte kombinieren Edge-Computing, privates 5G und IoT-Sensoren, wodurch mehrjährige Kapitalausgaben in den Katar IKT Markt fließen und gleichzeitig ein smartes städtisches Erbe hinterlassen wird, das E-Government- und Tourismus-Apps unterstützt.

Hemmfaktoren-Auswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gravierender Mangel an Cyber-Fachkräften treibt Lohnkosten in die Höhe | -1.8% | National | Langfristig (≥ 4 Jahre) |

| Starke Abhängigkeit von ausländischen OEMs erhöht die Gesamtbetriebskosten über den Lebenszyklus | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Neues Datenlokalisierungsdekret schränkt die grenzüberschreitende SaaS-Nutzung ein | -0.9% | Multinationale Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Höhere Wasser- und Stromtarife belasten die Gewinn- und Verlustrechnung von Rechenzentren | -0.7% | Rechenzentrumscluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gravierender Mangel an Cyber-Fachkräften treibt Lohnkosten in die Höhe

Trotz der Ausbildungsakademie der Nationalen Cybersicherheitsbehörde übersteigt die Nachfrage nach qualifizierten Analysten das lokale Angebot, was Unternehmen dazu zwingt, Fachkräfte zu Gehaltsaufschlägen über den regionalen Normen zu importieren. Die Situation ist besonders akut im Energie- und Bankensektor, wo Fristen für Audits kritischer Infrastrukturen zeitkritische Einstellungsspitzen verursachen. Die hohen Arbeitskosten verringern die Margen für Anbieter verwalteter Sicherheitsdienste und könnten die Expansion des Katar IKT Marktes bremsen, wenn diesem Problem nicht begegnet wird.

Starke Abhängigkeit von ausländischen OEMs erhöht die Gesamtbetriebskosten über den Lebenszyklus

Kernrouter, GPU-Cluster und Speicherarrays werden fast ausschließlich von US-amerikanischen, europäischen und ostasiatischen Anbietern bezogen. Währungsschwankungen und verlängerte Lieferzeiten für Ersatzteile erhöhen die Gesamtbetriebskosten, insbesondere für Rechenzentren, die an proprietäre Architekturen gebunden sind. Staatlich unterstützte Lokalisierungsregeln bieten nun Zollrabatte für in Katar fertiggestellte Baugruppen, doch die Diversifizierung der Lieferanten bleibt mittelfristig eine Notwendigkeit für ein kosteneffizientes Wachstum des Katar IKT Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kommunikationsdienste behalten ihre Skalierung, Cloud beschleunigt

Kommunikationsdienste erwirtschafteten 2025 den größten Anteil am Umsatz des Katar IKT Marktes mit 41,35 %, was auf eine anhaltende Nachfrage nach mobilen Daten, Glasfaserausbau und Großhandels-Transitgebühren zurückzuführen ist. Das Segment profitiert von der verpflichtenden VoLTE-Migration und dem 5G-Enterprise-Slicing, was für Netzbetreiber einen stabilen Cashflow bietet. Im Gegensatz dazu weisen Cloud-Dienste die schnellste CAGR von 21,7 % auf, da Hyperscale-Regionen und lokale souveräne Cloud-Zonen Banken und Ministerien die Einhaltung des Datenhaltungsgesetzes 13-2016 ermöglichen. Die robuste GPU-Nachfrage für arabische LLMs und KI-gesteuerte Kundeninteraktion treibt die Cloud-Nutzung weiter voran. IT-Hardware-Verkäufe verfolgen die Verdichtungszyklen in den Bereichen Mobilfunk und Rechenzentren, während das Software-Wachstum durch Low-Code-Plattformen vorangetrieben wird, die lokale Unternehmen für arabische Benutzeroberflächen anpassen.

Historisch gesehen navigierten Kommunikationsdienste durch Margendruck mittels Bundle-Innovationen, während der aktuelle Schwung deutlich die Cloud-Elastizität begünstigt. Marktteilnehmer kombinieren zunehmend verwaltete Sicherheit mit einheitlicher Kommunikation, um Marktanteile zu verteidigen. Lokale Systemintegratoren richten sich an dem Schub für souveräne Clouds aus und schaffen Cross-Selling-Möglichkeiten in Analytik- und Workflow-Software. Die Verschiebung des Sektors entspricht den Zielen der Nationalen Digitalen Agenda, die cloud-basierte öffentliche Dienste priorisiert und die Größe des Katar IKT Marktes für XaaS-Angebote stärker steigert als für ältere Hardware.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen dominieren, Digitalisierung von KMU holt auf

Großunternehmen kontrollierten 71,30 % der Ausgaben im Jahr 2025, angetrieben durch Großprojektbudgets in den Bereichen Regierung, Energie und Luftfahrt. Ihre Fahrpläne umfassen ERP-Cloud-Migration, Zero-Trust-Sicherheit und KI-gestützte Arbeitsabläufe im Wert von zig Millionen USD pro Vertrag. Dennoch treiben digitale KMU-Programme, die durch Subventionen der Qatar Development Bank unterstützt werden, eine CAGR von 12,3 % voran und signalisieren ein schrittweises Gleichgewicht im Katar IKT Markt. Niedrigere Einstiegskosten für SaaS, vereinfachte E-Rechnungsmandate und Marktplatzzugang verleiten Kleinstunternehmen zur Einführung von Buchhaltungs- und CRM-Clouds.

Für etablierte Anbieter sind hybride Cloud-Governance und lokalisierte Data-Lake-Architekturen wichtige Beschaffungskriterien. KMU hingegen priorisieren nutzungsbasierte Plattformen, die mit Cybersicherheits-Baselines gebündelt sind, und verringern so die digitale Kluft. Kanalpartner, die schlüsselfertige E-Commerce- und Zahlungs-APIs anbieten, profitieren von dieser Welle. Im Laufe der Zeit soll die digitale Reife der KMU einheimische App-Entwicklungstalente erschließen, die Ambitionen der Regierung zur Schaffung von 26.000 IKT-Arbeitsplätzen stärken und die adressierbare Basis des Katar IKT Marktes verbreitern.

Nach Branchenvertikale: Öffentlicher Sektor führt, Esports wächst stark

Regierung und öffentliche Verwaltung trugen 2025 mit 28,25 % zum Umsatz bei, bedingt durch massive Neuausrichtung von E-Services-Plattformen und KI-Chatbots, die Bürgerkontaktpunkte reduzieren. Verpflichtende LLM-Trainingsdatensätze verstärken den Rechenbedarf und sichern die Ausgaben des öffentlichen Sektors. Parallel dazu verzeichnen Gaming und Esports eine CAGR von 17,3 %, da zweckgebaute Arenen, Streaming-Studios und regionale Turniere Sponsorships und Medienrechte anziehen. Der vom Katar IKT Markt gehalten Marktanteil der Käufer aus dem öffentlichen Sektor bleibt hoch, aber die Monetarisierung von Cloud-Gaming, VR und Influencer-Analysen durch Esports schafft neue Umsatzwege für Dienstleister.

Banken nutzen souveräne Clouds und ISO-27001-Konformität, um Sofortzahlungen und KI zur Betrugsprävention einzuführen, während Energieversorger IoT-Sensoren für die vorausschauende Wartung von LNG-Terminals einsetzen. Fertigungspilotprojekte unter Factory One zeigen 5G-vernetzte Robotik und signalisieren zukünftige Diversifizierung. Das Gesundheitswesen nutzt lokal gehostete KI-Bildgebungstools. Dieser Branchenmix unterstreicht die politischen Ziele, das Nicht-Kohlenwasserstoff-BIP jährlich um 4 % zu diversifizieren, was eine breit angelegte Nachfrage nach sicherer, latenzarmer digitaler Infrastruktur im Katar IKT Markt bedeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Vor-Ort-Lösungen noch in der Mehrheit, Nur-Cloud skaliert rasant

Vor-Ort-Lösungen machten 2025 63,55 % der Ausgaben aus, was auf Risikoaversion und Datensouveränitätsverpflichtungen in den Bereichen Verteidigung, Finanzen und Energie zurückzuführen ist. Dennoch erzielen reine Cloud-Umgebungen eine CAGR von 21,4 %, da Hyperscale- und souveräne Regionen ISO-27001- und lokale Datenschutz-Compliance erreichen und frühere regulatorische Hürden mindern. Hybride Bereitstellungen entstehen als Mittelweg, der Vor-Ort-Workloads mit latenzarmer Cloud-Analytik und Replikaten für die Notfallwiederherstellung kombiniert.

Erste Migrationen konzentrieren sich auf kundenorientierte Portale und Entwicklungs-/Test-Workloads; spätere Wellen umfassen Core-ERP und Data Lakes. Anbieter differenzieren sich durch transparente Datenhaltungskontrollen und lokalen Support. Da mehr Ministerien die Freigabe für das Hosting vertraulicher Workloads erhalten, wird die dem Verbrauch außerhalb des Unternehmens zuzurechnende Größe des Katar IKT Marktes stetig steigen und den Vor-Ort-Anteil bis zum Ende des Jahrzehnts verringern.

Geografische Analyse

Die kompakte Landfläche Katars ermöglicht eine nahezu universelle Glasfaserabdeckung, wobei das nationale Breitbandnetz die wichtigsten Gemeinden und Industriezonen erreicht. Internationale Unterseekabel landen direkt in Doha und schaffen einstellige Millisekunden-Umlaufverzögerungen nach Europa und Indien – ein entscheidender Faktor für Cloud- und Handelsworkloads. Das Vorhandensein von LNG-betriebener Stromerzeugung gewährleistet eine resiliente Stromversorgung für Rechenzentren der Klasse Tier III+, obwohl geplante Tarifanpassungen die Margen der Betreiber belasten könnten.

Doha bleibt das Zentrum des Katar IKT Marktes aufgrund der Konzentration von Ministerien, Banken und Hauptquartieren. Intelligente Stadtbezirke wie Msheireb setzen integrierte IoT-Plattformen, offenen Glasfaserzugang und autonome Shuttles ein, die als lebende Labore für lokale Technologie-Startups dienen. Lusails Stadien und das Expo-Gelände erstrecken die digitale Infrastruktur nach Norden, während Al Rayyan Edge-Knoten beherbergt, die den Metropolverkehr entlasten. Der Clustereffekt unterstützt ein Ökosystem, in dem Telekommunikationsanbieter, Hyperscaler und Hochschulen gemeinsam angesiedelt sind und die Innovationszyklen beschleunigen.

Regional nutzt Katar GCC-Kooperationen, um Content-Delivery und grenzüberschreitende Cloud-Wiederherstellung zu bündeln. Das Memorandum von Ooredoo mit der stc Group synchronisiert Netzwerk-APIs über Märkte hinweg und bietet multinationalen Unternehmen konsistente SLAs. Die visumsfreundliche Politik des Landes und 100-%-Fremdbesitzzonen ziehen regionale Hauptquartiere von US-amerikanischen und asiatischen Softwareunternehmen an, vergrößern den Talentpool und erweitern das im Katar IKT Markt verfügbare Lösungsportfolio.

Wettbewerbslandschaft

Die Marktführerschaft wird von Ooredoo, Vodafone Qatar und globalen Hyperscalern geteilt, die gemeinsam Servicepakete und Preispunkte gestalten. Der um 15 % normalisierte Nettomgewinnanstieg von Ooredoo im dritten Quartal 2024 spiegelt das Upselling von 5G-fähigen verwalteten Diensten und GPU-Vermietungen für arabisches LLM-Training wider [3]Ooredoo Group, "Ooredoo Group Q3 2024 – Normalisierter Nettogewinn steigt um 15%," ooredoo.com. Das Netzwerkmodernisierungsabkommen von Vodafone mit Nokia positioniert das Unternehmen für Enterprise-5G-Slicing, während es seinen Nettomgewinnanstieg von 8,1 % im ersten Quartal 2025 nutzt, um Innovationen bei digitalen Diensten zu finanzieren. Die In-Country-Region von Microsoft bietet vertrauliches Computing und Multi-Zonen-Resilienz und zieht Banken, Fluggesellschaften und Ministerien an, die eine Cloud-Zertifizierung gemäß dem nationalen Datenschutzgesetz anstreben.

Strategische Allianzen dominieren die Markteinführungsmodelle. Ooredoo-NVIDIA GPU-Cluster, Microsoft-MCIT KI-Sandboxes und die RISE-Partnerschaften von SAP bieten schlüsselfertige Stacks, die Transformationsprojekte risikoarm machen. Lokale unabhängige Softwareanbieter konzentrieren sich auf arabische UX und Compliance-Wrapper und erhöhen so die Anbieterbindung im Katar IKT Markt. Wachstumschancen liegen in Cybersicherheitsplattformen für KMU und Edge-Appliances für Industrie 4.0, Segmenten, in denen globale Akteure noch immer keine lokalisierten Angebote haben[4]Investitionsmöglichkeiten im katarischen Fertigungssektor." 13. April 2025. https://www.invest.qa/en/sectors-and-opportunities/manufacturing..

Zu den aufkommenden Herausforderern gehört Snoonu, das eine fünfjährige Web-Summit-Zusammenarbeit nutzt, um Logistiksoftware zu skalieren, und Meeza, dessen souveräne Cloud-Dienste sensible Regierungs- und BFSI-Workloads verankern. Die Markteintrittsbarrieren steigen, da die Nationale Cybersicherheitsbehörde die Compliance-Audits verschärft und etablierten Anbietern mit ausgereiften Governance-Rahmen einen verteidigungsfähigen Vorsprung verschafft.

Führende Unternehmen der Katar IKT-Branche

Ooredoo Q.P.S.C.

Vodafone Qatar P.Q.S.C.

Microsoft Corporation

Amazon Web Services

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Katar unterzeichnete eine Fünfjahresvereinbarung mit Scale AI zur Einführung von mehr als 50 KI-Anwendungsfällen im Bereich öffentlicher Dienste.

- Februar 2025: e& erzielte einen konsolidierten Umsatz von 59,2 Milliarden AED für das Geschäftsjahr 2024 und weitete seine AWS-Zusammenarbeit auf 38 Länder aus.

- Januar 2025: Power International Holding erwarb 100 % von Mobile Telecom-Service LLP von Kazakhtelecom und stärkte damit regionale Telekommunikationsaktiva.

- Dezember 2024: Das Katar Computing Research Institute startete Fanar, das nationale arabische LLM, auf dem Global AI Summit.

Berichtsumfang des Katar IKT Marktes

Informations- und Kommunikationstechnologie oder IKT ist ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien, wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke sowie andere Medienanwendungen und -dienste. Er ermöglicht es Nutzern, Informationen digital zu speichern, abzurufen, zu übertragen, abzufragen und zu bearbeiten.

Der Katar IKT Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienste und Telekommunikationsdienste), nach Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen) und nach Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung sowie Energie und Versorgungsunternehmen). Die Marktgrößen und Prognosen werden in Werten (Millionen USD) für alle oben genannten Segmente angegeben.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | Verwaltete Dienste |

| Geschäftsprozessdienstleistungen | |

| Unternehmensberatungsdienstleistungen | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas (vor-, mittel- und nachgelagert) |

| Gaming und Esports |

| Weitere Branchen |

| Vor-Ort |

| Nur-Cloud |

| Hybrid |

| Nach Produkttyp | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | Verwaltete Dienste | |

| Geschäftsprozessdienstleistungen | ||

| Unternehmensberatungsdienstleistungen | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas (vor-, mittel- und nachgelagert) | ||

| Gaming und Esports | ||

| Weitere Branchen | ||

| Nach Bereitstellungsmodus | Vor-Ort | |

| Nur-Cloud | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Katar IKT Markt im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Der Markt wird im Jahr 2026 auf 19,91 Milliarden USD geschätzt und soll bis 2031 37,74 Milliarden USD erreichen, was einer CAGR von 13,7 % entspricht.

Welches Segment weist das schnellste Wachstum bei den Technologieausgaben in Katar auf?

Cloud-Dienste verzeichnen die steilste CAGR von 21,7 %, da souveräne und Hyperscale-Regionen die Datenhaltungsvorschriften erfüllen.

Warum dominieren Vor-Ort-Bereitstellungen noch immer die Ausgaben?

Kritische Datensouveränitätsmandate und branchenspezifische Compliance-Anforderungen halten 63,55 % der Budgets des Jahres 2025 vor Ort, obwohl hybride Modelle an Bedeutung gewinnen.

Was treibt den Aufschwung im Gaming- und Esports-Sektor Katars an?

Zweckgebaute Veranstaltungsorte, staatliche Förderung und regionale Turniere steigern die IKT-Ausgaben für Gaming und Esports mit einer CAGR von 17,3 %.

Seite zuletzt aktualisiert am: