Marktgröße und Marktanteil für digitales Verleihen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

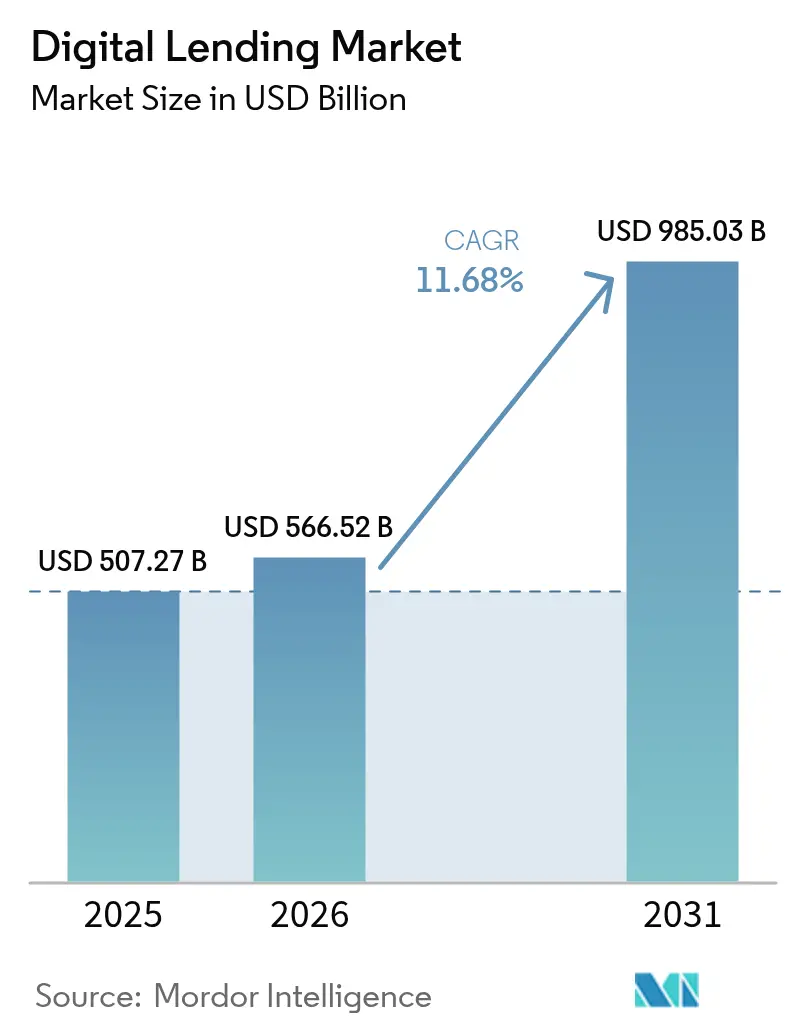

| Marktgröße (2026) | 566.52 Milliarden US-Dollar |

| Marktgröße (2031) | 985.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitales Verleihen von Mordor Intelligence

Der Markt für digitales Verleihen wurde im Jahr 2025 auf 507,27 Milliarden USD bewertet und wird voraussichtlich von 566,52 Milliarden USD im Jahr 2026 auf 985,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,68 % während des Prognosezeitraums (2026–2031). Dieses Wachstumsprofil unterstreicht stetige Zugewinne bei der technologievermittelten Kreditvergabe, steigende Volumina im Bereich Embedded Finance sowie eine breitere institutionelle Akzeptanz der KI-gestützten Kreditzeichnung. Echtzeit-Kreditentscheidungen, Open-Banking-Datentransfers und Jetzt-kaufen-später-zahlen-Optionen (BNPL) ziehen weiterhin Kreditnehmer aus Filialkanälen ab. Institute investieren in Cloud-native Kreditvergabesysteme, die Verarbeitungskosten senken und die Auszahlungszeiten von Wochen auf Minuten verkürzen. Neue Umsatzmöglichkeiten haben sich rund um Kunden mit dünnen Kreditakten und grenzüberschreitende Finanzierung kleiner Unternehmen ergeben, unterstützt durch die Kreditbewertung mittels alternativer Daten. Die Wettbewerbsintensität verstärkt sich, da Fintechs, traditionelle Banken und BigTech-Plattformen in jeder wichtigen Region auf identische Kundensegmente konvergieren.

Wichtigste Erkenntnisse des Berichts

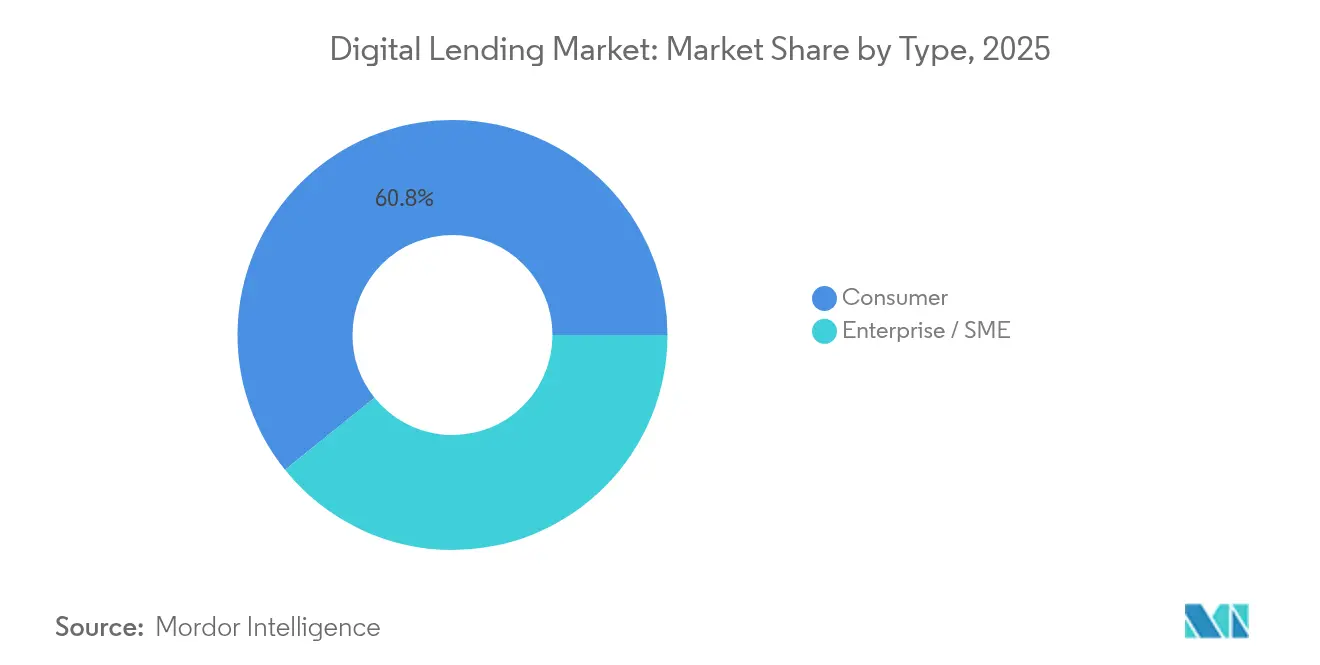

- Nach Typ führte die Verbraucherkreditvergabe im Jahr 2025 mit einem Marktanteil von 60,78 % im Markt für digitales Verleihen, während die Unternehmens- und KMU-Kreditvergabe bis 2031 mit einer CAGR von 16,08 % voranschreitet.

- Nach Bereitstellungsmodus beherrschten Cloud-Plattformen im Jahr 2025 68,62 % der Marktgröße für digitales Verleihen, und hybride Architekturen expandieren mit einer CAGR von 14,55 %.

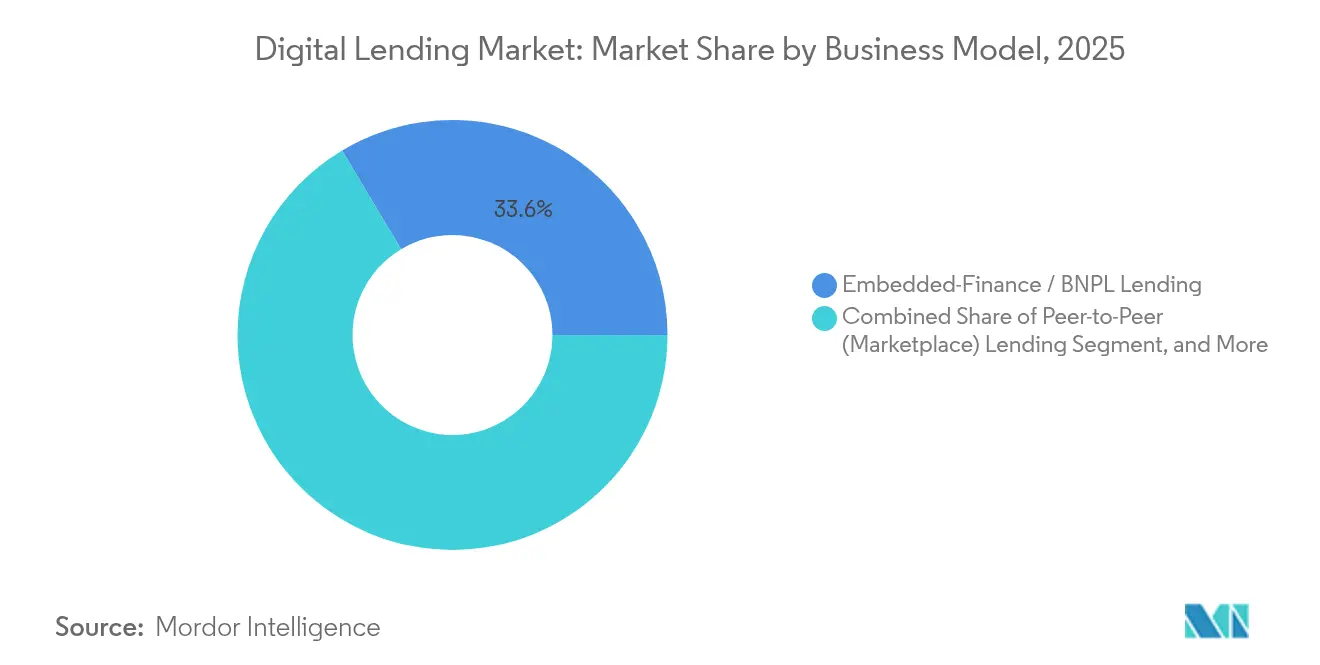

- Nach Geschäftsmodell erfassten BNPL- und andere Embedded-Finance-Strukturen im Jahr 2025 einen Umsatzanteil von 33,58 %; dasselbe Segment wird bis 2031 voraussichtlich mit einer CAGR von 19,52 % wachsen.

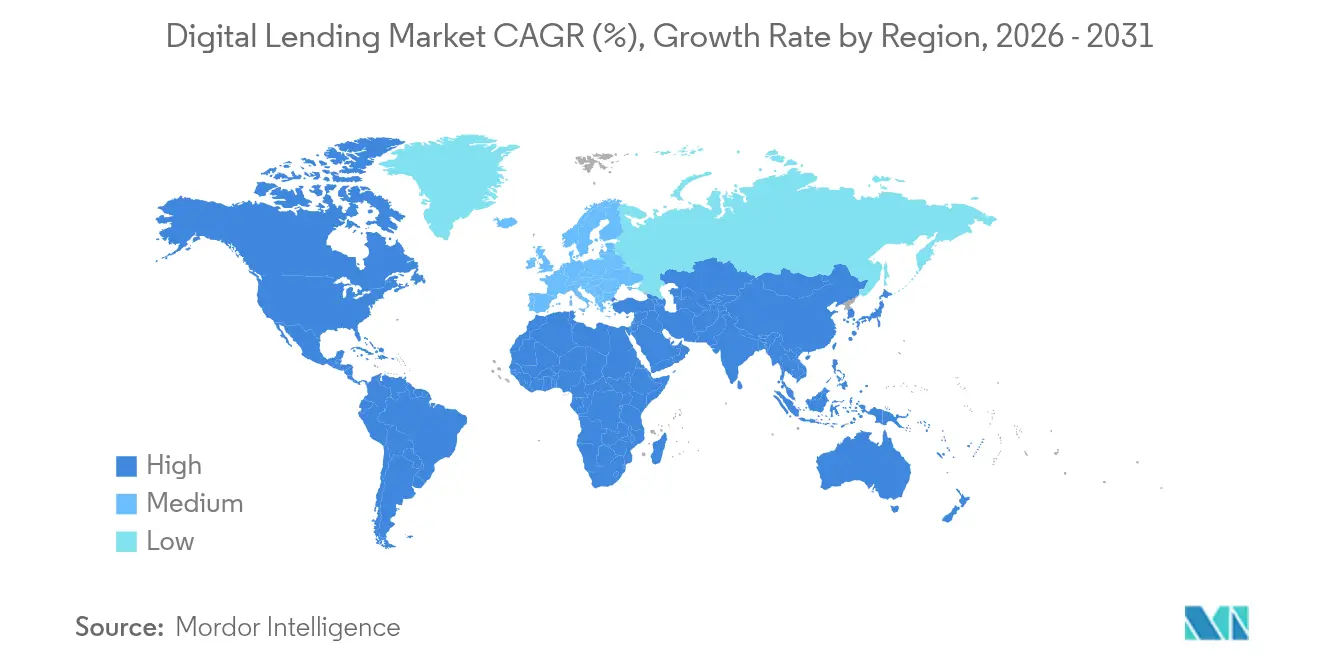

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 39,35 % der Marktgröße für digitales Verleihen auf den asiatisch-pazifischen Raum, während Afrika auf dem Weg zur schnellsten CAGR von 21,85 % bis 2031 ist.

- Nach Technologie kontrollierten KI-gesteuerte Kreditzeichnungsprozesse im Jahr 2025 43,62 % des Marktes für digitales Verleihen und steigerten die Genehmigungsquoten um 25 %, ohne das Risiko zu erhöhen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitales Verleihen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone- und Internetverbreitung | +2.8% | Asiatisch-pazifischer Raum, Afrika | Mittelfristig (2–4 Jahre) |

| Sofortgenehmigungs-Plattformen von Fintechs | +2.1% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Open-Banking- und E-KYC-Regulierungen | +1.9% | Europa, asiatisch-pazifischer Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage von KMU nach schnellen Betriebsmittelkrediten | +1.7% | Global | Kurzfristig (≤2 Jahre) |

| Kreditbewertung mittels alternativer Daten | +1.5% | Unterversorgte Regionen | Langfristig (≥4 Jahre) |

| Aufstieg der Embedded-Finance-Kreditvergabe | +1.4% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Anstieg der Smartphone- und Internetverbreitung beschleunigt die Mobile-First-Kreditvergabe

Die Anzahl der globalen Smartphone-Nutzer belief sich im Jahr 2024 auf 6,8 Milliarden und verschafft Kreditgebern über mobile Apps einen direkten Zugang zu Kreditnehmern. Allein im asiatisch-pazifischen Raum erreichten Zahlungen über digitale Geldbörsen einen Wert von 9,8 Billionen USD, was die Bereitschaft der Kunden für In-App-Kreditangebote unterstreicht[2]Deloitte, „Über Zahlungen hinaus: Digitalisierungstrends in der grenzüberschreitenden Checkout-Revolution,” deloitte.com. Kreditgeber nutzen jetzt Geolokalisierung, Gerätemetadaten und Verhaltenssignale, um Risiken in Sekundenschnelle zu bewerten und Kreditlinien für Millionen von Erstkreditnehmern zu eröffnen. Regulierungsbehörden wie das indische Datenschutzgremium und der KI-Rechtsakt der EU standardisieren die Datennutzung, was Kreditgebern hilft, konforme Mobile-First-Modelle zu skalieren.

Die Proliferation von Sofortgenehmigungs-Plattformen der Fintechs verändert die Erwartungen der Kreditnehmer

Mehr als 90 % der Anträge auf digitale Kredite werden inzwischen über automatisierte Kreditzeichnungsmaschinen geleitet, und Upstart meldet 80 % Sofortgenehmigungen ohne Dokumenten-Uploads. Modelle des maschinellen Lernens verarbeiten in Echtzeit Hunderte von Kreditnehmerattributen, senken die Origination-Kosten und steigern die Kundenzufriedenheit. Banken, die nicht in der Lage sind, Genehmigungsfenster von unter fünf Minuten einzuhalten, entscheiden sich zunehmend für White-Label-Partnerschaften mit Fintech-Anbietern, um ihren Marktanteil zu sichern.

Günstige Open-Banking- und E-KYC-Regulierungen ermöglichen datengesteuerte Kreditzeichnung

Die europäischen PSD3-Regeln und ähnliche Vorschriften in Asien verpflichten Banken, Kundenkontodaten über sichere APIs bereitzustellen und Kreditgebern damit verifizierte Einkommens-, Cashflow- und Verbindlichkeits-Feeds zu liefern[3]Platformable, „EU-Open-Banking-Regulierungstrias im Jahr 2024,” platformable.com. Digitale Identitätsschienen wie Indiens E-KYC-Schnittstelle verkürzen das Onboarding auf unter 60 Sekunden, während Experians Cashflow-Score eine um 25 % höhere Vorhersagekraft gegenüber herkömmlichen Bureaubewertungen demonstriert.

Die KMU-Nachfrage nach schnellen Betriebsmittelkrediten treibt die B2B-Akzeptanz an

Kleine Unternehmen sehen sich einer globalen Finanzierungslücke von 5,7 Billionen USD gegenüber. Digitale Kreditgeber schließen dieses Defizit mit umsatzbasierten Finanzierungs- und Rechnungsfaktorierungsprodukten, die auf der Grundlage von Echtzeit-Umsatzdaten gezeichnet werden. Plattformen wie Novo und Bitty Advance zahlen Kapital innerhalb von 24 Stunden aus und unterstützen so die Lieferkettenkontinuität für Händler in Lateinamerika, Südostasien und den Vereinigten Staaten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzrisiken | –1.8% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Regulatorische Zinsobergrenzen | –1.2% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Investorenermüdung in Peer-to-Peer-Märkten | –0.9% | Europa, Nordamerika | Kurzfristig (≤2 Jahre) |

| Konzentrationsrisiko bei Cloud-Anbietern | –0.7% | Europa, asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzrisiken stellen die Plattformskalierbarkeit vor Herausforderungen

Finanzinstitute verwenden lediglich 13 % ihrer IT-Budgets für die Sicherheit, obwohl die API-Präsenz zunimmt. Im Jahr 2024 verzeichneten 62 % der befragten Kreditgeber zunehmende Betrugsfälle, und Regulierungsbehörden fordern nun Zero-Trust-Architekturen im Rahmen der DSGVO- und CCPA-Regelungen. Höhere Cyberversicherungsprämien und obligatorische Datenpannenmeldungen erhöhen die Compliance-Kosten, insbesondere für grenzüberschreitende Plattformen.

Investorenermüdung in Peer-to-Peer-Märkten schränkt das Kapitalangebot ein

Historische Ausfallspitzen bei mehreren europäischen Peer-to-Peer-Plattformen haben die durchschnittlichen Zahlungsrückstände auf 6 % ansteigen lassen und zur Insolvenz ehemals hochkarätiger Plattformen geführt. Risikoscheue Privatanleger haben daraufhin reagiert, indem sie Gelder auf versicherte Einlagen umgeleitet haben, was Marktplatzkreditgeber zwingt, Renditen anzuheben oder institutionelle Käufer anzusprechen. Die daraus resultierende Finanzierungsvolatilität schränkt den Kreditbestand ein und verlangsamt die Plattformexpansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Verbraucherkreditvergabe hält die Größenordnung, während KMU-Kredite schnellere Gewinne verzeichnen

Verbraucherkredite hielten im Jahr 2025 60,78 % des Marktes für digitales Verleihen, angetrieben durch die Nachfrage nach Privatkrediten und BNPL. Gleichzeitig werden KMU-Fazilitäten voraussichtlich mit einer CAGR von 16,08 % bis 2031 wachsen, was auf Betriebsmittelengpässe und die Akzeptanz von alternativen Datenmodellen zurückzuführen ist, die die Sichtbarkeit von Echtzeit-Cashflows belohnen. Die Marktgröße für digitales Verleihen bei KMU-Produkten wird bis 2031 voraussichtlich 246,09 Milliarden USD erreichen. Kreditgeber integrieren APIs mit Buchhaltungssoftware, um Rechnungen, Gehaltsabrechnungen und Steuerdaten zu erfassen und so die Kreditzeichnungszyklen von Wochen auf 48 Stunden zu verkürzen. Da lokalisierte Plattformen Kreditverlustquoten auf dem Niveau von Verbraucherportfolios erreichen, gehen globale Banken Umsatsbeteiligungspartnerschaften ein, um die Distribution zu sichern.

Im Verbraucherbereich setzen eingebettete Kreditangebote innerhalb von E-Commerce-Checkouts ihren Expansionskurs in einkommensschwächere Bevölkerungsgruppen fort. Ein wachsender Anteil von angestellten Millennials nutzt jetzt Lohnzeitraumdaten, um Gehaltsvorschussoptionen freizuschalten. Fortschrittliche erklärbare KI-Modelle mindern Verzerrungen und deuten auf einen Abwärtsdruck bei Abschreibungen in großen Peer-Kohorten hin. Zusammen sichern diese Kräfte eine solide Basis für Verbraucherkreditvolumina, während sie eine noch schneller wachsende KMU-Spur eröffnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Darlehensart: Privatkredite dominieren; Betriebsmittelkredite verzeichnen die schnellste CAGR

Privatkredite repräsentierten im Jahr 2025 35,44 % der Marktgröße für digitales Verleihen, angetrieben durch Sofortentscheidungsmodelle und niedrige Akquisitionskosten. Autokredite folgen und nutzen Point-of-Sale-Integrationen, die die Zeit am Händlertisch auf unter 60 Sekunden verkürzen [UPSTART.COM]. Hypotheken-, Eigenheimkredit- und Studienkreditkategorien durchlaufen aufgrund komplexer Sicherheitenprüfungen und Subventionsregeln eine langsamere digitale Migration.

Betriebsmittelkredite an kleine Unternehmen werden voraussichtlich eine CAGR von 10,52 % verzeichnen. Umsatzbasierte Finanzierungen passen Rückzahlungen an die täglichen Karteneinnahmen an und bieten Händlern Flexibilität bei Nachfrageschwankungen. Rechnungsfaktorierungsplattformen, die innerhalb von Enterprise-Resource-Planning-Dashboards verankert sind, erschließen Liquidität innerhalb von 24 Stunden nach Rechnungsausstellung. Dieser Embedded-Finance-Weg zieht globale Logistik-, Landwirtschafts- und Freelancer-Ökosysteme an, denen es historisch an Sicherheiten für traditionelle Kreditlinien mangelte.

Nach Bereitstellungsmodus: Cloud führt; hybride Strukturen holen auf

Cloud-Installationen kontrollierten im Jahr 2025 68,62 % der Einnahmen, nachdem Banken auf containerisierte, API-First-Kreditvergabe-Stacks umgeschwenkt sind. Eine beträchtliche Teilmenge von Tier-1-Instituten schreibt weiterhin die Vor-Ort-Speicherung sensibler Daten vor. Hybride Bereitstellungen schreiten daher mit einer CAGR von 14,55 % voran, da Banken Arbeitslasten aufteilen, personenbezogene Daten hinter Firewalls halten und gleichzeitig öffentliche Clouds für rechen-intensive KI-Modelltrainings nutzen.

Das Risiko der Anbieterabhängigkeit hat Regulierungsbehörden veranlasst, systemische Konzentration zu untersuchen. Die EBA Europas und die Bank of England fördern Multi-Cloud-Strategien, die die operative Kontinuität aufrechterhalten. Kreditgeber reagieren mit einer Diversifizierung über Hyperscaler und der Einbindung von Kubernetes-Portabilitätsschichten. Eine solche Architektur unterstützt Echtzeit-Kreditentscheidungen auf mobilen Geräten auch in bandbreitenbeschränkten Märkten und erweitert die Kundenreichweite.

Nach Geschäftsmodell: Embedded Finance definiert die Kreditverteilung neu

BNPL- und Embedded-Finance-Vereinbarungen erfassten im Jahr 2025 33,58 % des Umsatzes und werden voraussichtlich jährlich um fast 19,52 % wachsen. Nicht-Bank-Händler integrieren Kreditschaltflächen innerhalb von Checkout-Abläufen über Banking-as-a-Service-Schienen und steigern so Ticketgrößen und Kundenbindung. Peer-to-Peer-Plattformen behalten eine treue Investorennische, sehen sich aber mit Finanzierungsvolatilität konfrontiert, während bilanzierende Fintech-Kreditgeber Lagerhauslinien von Banken erhalten, um Originations ohne Verwässerung zu skalieren.

Die Durchdringung von Embedded Finance in B2B-Kanäle ist das nächste Grenzgebiet, wobei Logistik- und Beschaffungsportale Lieferantenkreditlinien einbetten. Partnerschaften zwischen Kartennetzwerken und E-Commerce-Softwareunternehmen beschleunigen diesen Trend und machen Kredit zu einem Standardmerkmal statt zu einem Add-on. Die Branche für digitales Verleihen misst den Erfolg zunehmend an Zeit-bis-zur-Zusage-Kennzahlen und nicht mehr allein an der Nettozinsspanne.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: KI-Kreditzeichnung führt die Akzeptanz an; Blockchain bleibt in der Erkundungsphase

KI-gestützte Kreditzeichnungsmaschinen hielten im Jahr 2025 43,62 % der Technologieausgaben und trieben 25 % mehr Genehmigungen gegenüber herkömmlichen Scorecards an. Open-Banking-APIs sorgen für eine kontinuierliche Datenaktualisierung und stärken die Frühwarnsignale für Kreditverschlechterungen. Generative KI-Piloten tauchen in der Dokumentenklassifizierung und Kreditnehmerkommunikation auf, machen jedoch weniger als 10 % der Produktionsarbeitslasten aus.

Blockchain-basierte Smart Contracts haben im Bereich der besicherten Mikrokreditvergabe an Bedeutung gewonnen, liegen aber unter 2 % des gesamten Kreditvolumens. Banken zitieren Oracle-Risiken und regulatorische Unklarheiten. Big-Data-Analysen untermauern derweil alternative Datenmodelle, die Versorgungszahlungen, Social-Media-Fußabdrücke und E-Commerce-Bewertungen anzapfen und damit den Zugang für unterversorgte Verbraucher erweitern.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 39,35 % des Marktes für digitales Verleihen, unterstützt durch mehr als 235 lizenzierte Digitalbanken und staatlich geförderte Zahlungsinfrastrukturen wie Indiens UPI, das im Jahr 2025 durchschnittlich 12 Milliarden monatliche Transaktionen verzeichnete. Die Super-Apps Chinas lagern Kredit auf Geldbörsen, Mitfahrdienste und Essenslieferdienste, wodurch leistungsstarke Datenschleifen entstehen. Die Regierungen in Singapur und Australien betreiben regulatorische Sandkästen, die Produkttestzyklen auf sechs Monate verkürzen und den Markteintritt für Herausforderer-Kreditgeber beschleunigen.

Afrika verzeichnete die schnellste CAGR von 21,85 % und wird bis 2028 voraussichtlich Einnahmen von 47 Milliarden USD erreichen. Mobile-Money-Schienen, die in Kenia und Ghana entwickelt wurden, bilden das Rückgrat von Mikrokreditmaschinen, die Guthabenkäufe und Peer-to-Peer-Transfers zur Risikobewertung auswerten. Start-ups in Nigeria und Ägypten ziehen internationales Risikokapital an und entwickeln grenzüberschreitende Gehaltsvorschusslösungen für die afrikanische Diaspora.

Nordamerika und Europa weisen eine hohe Durchdringung auf, jedoch ein langsameres nominales Wachstum. Die US-amerikanische BNPL-Gesetzgebung bleibt im Fluss, doch PayPal hat die kumulative Origination von 30 Milliarden USD überschritten und demonstriert damit die Größenordnung für ausgereifte Marktteilnehmer. In Europa bieten die PSD3-Upgrades und der KI-Rechtsakt der EU einheitliche Regeln, die das grenzüberschreitende Passporting verbessern, obwohl Zinsobergrenzen in einigen Verbraucherkreditrichtlinien hochverzinsliche Segmente einschränken. In Lateinamerika wachsen Embedded-Finance-Geschäfte, die auf Echtzeitzahlungssystemen wie dem brasilianischen PIX verankert sind, und schaffen damit eine Grundlage für zweistelliges Kreditwachstum trotz makroökonomischer Volatilität.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und fragmentiert. Etablierte Zahlungsmarken wie PayPal und Square nutzen Händlerbeziehungen, um Kreditnehmer zu niedrigen Akquisitionskosten zu gewinnen. Reine Digitalverleiher wie Upstart und LendingClub differenzieren sich durch proprietäre KI-Modelle, die 90 % automatisierte Genehmigungen liefern. Herausforderer-Banken wie Nubank expandieren von Kreditkarten in Gehaltsvorschussprodukte, während traditionelle Institute Legacy-Portfolios auf Cloud-Kreditvergabesysteme migrieren, um relevant zu bleiben.

Fusionen und Übernahmen gehen weiter. Gen Digital vereinbarte die Übernahme von MoneyLion für 1 Milliarde USD und fügte damit 9 Millionen Nutzer und Analysevermögenswerte hinzu. Amazons Übernahme des indischen Unternehmens Axio bietet eine Embedded-Credit-Engine für sein E-Commerce-Ökosystem. Moody's erwarb Numerated, um Origination-Technologie in seine Kreditbewertungssuite zu integrieren, was einen Trend zu End-to-End-Plattformen signalisiert, die Daten, Bewertung und Workflow miteinander verbinden.

Technologische Wettrüsten prägen die Strategie. Anbieter konzentrieren sich auf erklärbare KI, um bevorstehenden Prüfungsanforderungen gerecht zu werden. Multi-Cloud-Fähigkeit, Low-Code-Konfiguration und prädiktive Wartung von Kreditportfolios entwickeln sich zu grundlegenden Voraussetzungen. Die fünf größten Originatoren kontrollierten im Jahr 2024 etwa 28 % der Volumina, was Spielraum für Konsolidierung, aber auch erhebliche Einstiegsmöglichkeiten für spezialisierte Anbieter signalisiert.

Marktführer im Bereich digitales Verleihen

Funding Circle Limited (Funding Circle Holdings PLC)

On Deck Capital Inc.

Prosper Marketplace, Inc.

Bizfi LLC

LendInvest Plc

PayPal Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Amazon übernahm den indischen Digitalverleiher Axio, um Kreditlösungen in Südasien auszubauen.

- Januar 2025: TransUnion vereinbarte die Übernahme von Monevo und stärkte damit seinen Marktplatz für Verbraucherkredite.

- Dezember 2024: Gen Digital kündigte eine Übernahme von MoneyLion für 1 Milliarde USD an, um die Reichweite im Verbraucherfinanzierungsbereich zu vertiefen.

- Dezember 2024: Commonwealth Bank of Australia übernahm Waddle, um seine Rechnungsfinanzierungskapazitäten zu erweitern.

- November 2024: Moody's Corporation erwarb Numerated Growth Technologies und verbesserte damit seine End-to-End-Kreditvergabeplattform.

Berichtsumfang des globalen Marktes für digitales Verleihen

Das digitale Verleihen ist eine Mischung aus traditionellen Kreditfazilitäten von Banken und Nichtbanken-Finanzinstituten (NBFCs) sowie innovativen Finanzierungsmechanismen auf einer Plattform für digitales Verleihen, die für das Wachstum der KMU-Branche von entscheidender Bedeutung ist. Die Studie über digitales Verleihen umfasst die Nachfragedynamik von Online-Kreditvergabe oder alternativen Kreditvergabe-(Nicht-Bank-)Optionen, die sowohl für Unternehmen als auch für Verbraucher verfügbar sind.

Der Markt für digitales Verleihen ist nach Typ (Unternehmen und Verbraucher) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich und übriges Europa], asiatisch-pazifischer Raum [China, Indien, Japan und übriger asiatisch-pazifischer Raum] und übriges der Welt) segmentiert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Verbraucher |

| Unternehmen / KMU |

| Privatkredite |

| Autokredite |

| Studienkredite |

| Hypotheken / Eigenheimkredite |

| Betriebsmittelkredite für kleine Unternehmen |

| Cloud-basierte Plattformen |

| Vor-Ort-Lösungen |

| Hybrid |

| Peer-to-Peer-(Marktplatz-)Kreditvergabe |

| Bilanzkreditvergabe (Direktkreditvergabe) |

| Embedded-Finance / BNPL-Kreditvergabe |

| Crowdfunding und umsatzbasierte Finanzierung |

| KI / Machine-Learning-gesteuerte Kreditzeichnung |

| API- und Open-Banking-Plattformen |

| Blockchain-basierte Kreditvergabe |

| Big-Data-Analysen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Typ | Verbraucher | ||

| Unternehmen / KMU | |||

| Nach Darlehensart | Privatkredite | ||

| Autokredite | |||

| Studienkredite | |||

| Hypotheken / Eigenheimkredite | |||

| Betriebsmittelkredite für kleine Unternehmen | |||

| Nach Bereitstellungsmodus | Cloud-basierte Plattformen | ||

| Vor-Ort-Lösungen | |||

| Hybrid | |||

| Nach Geschäftsmodell | Peer-to-Peer-(Marktplatz-)Kreditvergabe | ||

| Bilanzkreditvergabe (Direktkreditvergabe) | |||

| Embedded-Finance / BNPL-Kreditvergabe | |||

| Crowdfunding und umsatzbasierte Finanzierung | |||

| Nach Technologie | KI / Machine-Learning-gesteuerte Kreditzeichnung | ||

| API- und Open-Banking-Plattformen | |||

| Blockchain-basierte Kreditvergabe | |||

| Big-Data-Analysen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitales Verleihen im Jahr 2026?

Der Markt für digitales Verleihen belief sich im Jahr 2026 auf 566,52 Milliarden USD und ist auf dem Weg zu 985,03 Milliarden USD bis 2031.

Welche Region verzeichnet das schnellste Wachstum bei digitalem Verbraucherkredit?

Afrika führt mit einer prognostizierten CAGR von 21,85 % bis 2031, dank Mobile-Money-Schienen und unterstützender regulatorischer Sandkästen.

Welcher Anteil der digitalen Kredite nutzt heute KI-Kreditzeichnung?

KI-gestützte Maschinen bearbeiten etwa 43,62 % der Kredite und haben die Genehmigungsquoten um 25 % gesteigert, ohne das Portfoliorisiko zu erhöhen.

Warum werden hybride Cloud-Bereitstellungen bei Kreditgebern immer beliebter?

Eine globale Betriebsmittelfinanzierungslücke von 5,7 Billionen USD treibt die Nachfrage an, während APIs in Buchhaltungssysteme die Kreditzeichnung auf unter 48 Stunden beschleunigen.

Wie gestaltet Embedded Finance die Kreditverteilung neu?

BNPL- und Embedded-Finance-Produkte betten Kreditangebote direkt in Kaufprozesse ein, halten bereits einen Umsatzanteil von 33,58 % und wachsen jährlich um fast 19,52 %.

Seite zuletzt aktualisiert am: