Größe und Marktanteil des mexikanischen IKT-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

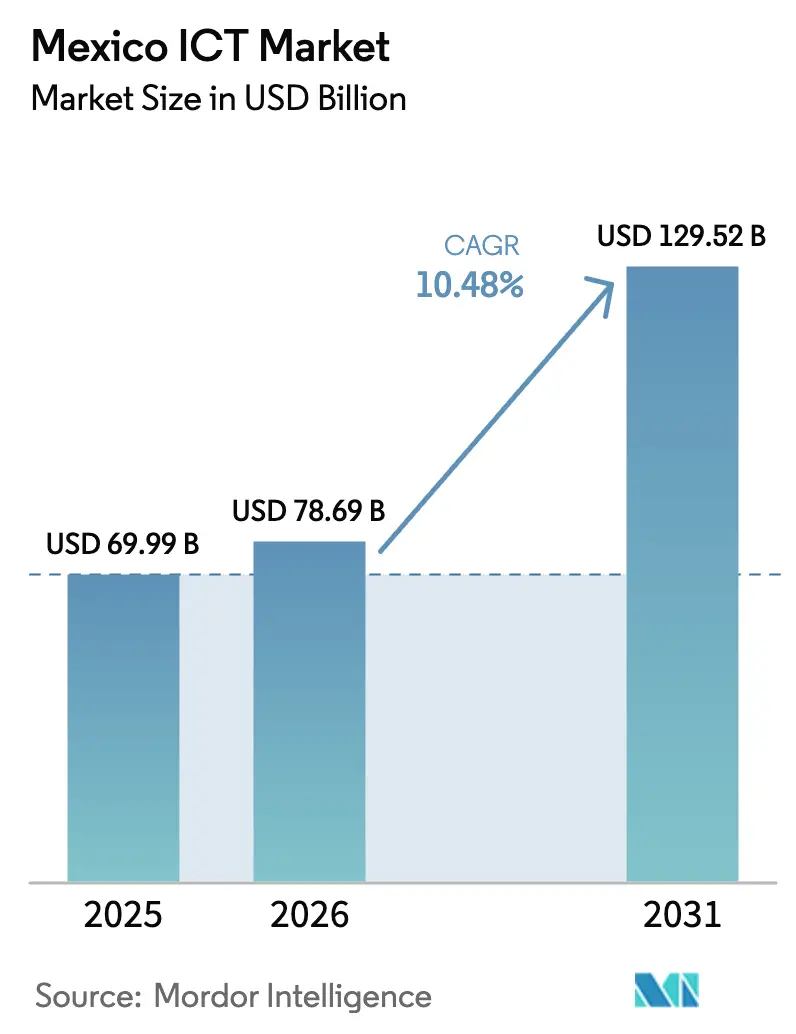

| Marktgröße im Basisjahr (2025) | 69.99 Milliarden US-Dollar |

| Marktgröße (2026) | 78.69 Milliarden US-Dollar |

| Marktgröße (2031) | 129.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen IKT-Markts von Mordor Intelligence

Die Größe des mexikanischen IKT-Markts wird voraussichtlich von 69,99 Milliarden USD im Jahr 2025 und 78,69 Milliarden USD im Jahr 2026 auf 129,52 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,48 % zwischen 2026 und 2031 entspricht. Rasantes Nearshoring, eine zentralisierte nationale Digitalstrategie und Verpflichtungen von Hyperscalern im Wert von mehr als 6 Milliarden USD haben die Unternehmensbudgets in Richtung Cloud, Cybersicherheit und verwaltete Dienste verschoben. Die Bundesfinanzierung von 3,85 Milliarden MXN (193 Millionen USD) für die neue Agencia de Transformación Digital y Telecomunicaciones rationalisiert die Spektrumpolitik und beschleunigt die Einführung von E-Government-Lösungen. Ausländische Direktinvestitionen im Zusammenhang mit Nearshoring erreichten 2023 einen Wert von 35 Milliarden USD, wobei IT-Dienste fast ein Fünftel dieses Zuflusses ausmachten. Hyperscaler-Regionen in Querétaro und Monterrey verlagern Workloads aus lokalen Silos, während spanischsprachige KI-Modelle den adressierbaren Softwaremarkt erweitern und die Nachfrage nach datensouveränen Plattformen steigern.

Wichtigste Erkenntnisse des Berichts

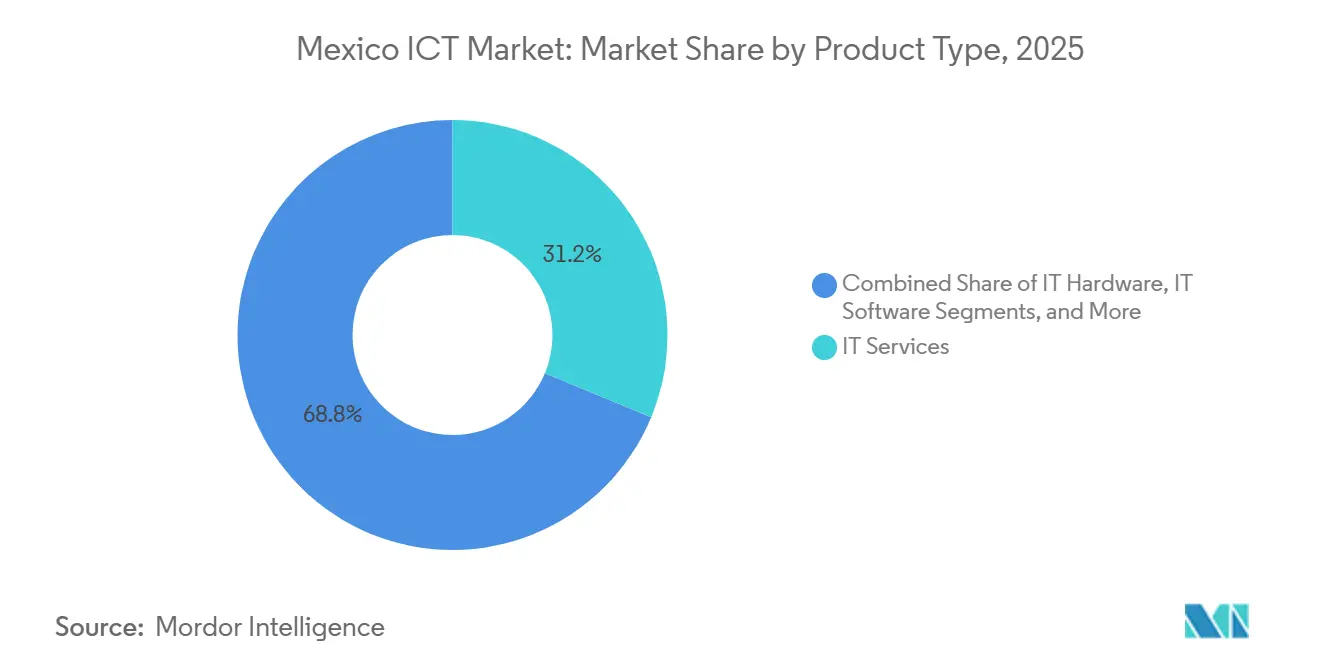

- Nach Produkttyp führten IT-Dienste mit einem Marktanteil von 31,24 % am mexikanischen IKT-Markt im Jahr 2025, während IT-Sicherheit und Cybersicherheit bis 2031 voraussichtlich mit einer CAGR von 11,28 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Ausgabenanteil von 58,91 %, und kleine und mittlere Unternehmen verzeichnen bis 2031 eine CAGR von 11,76 %.

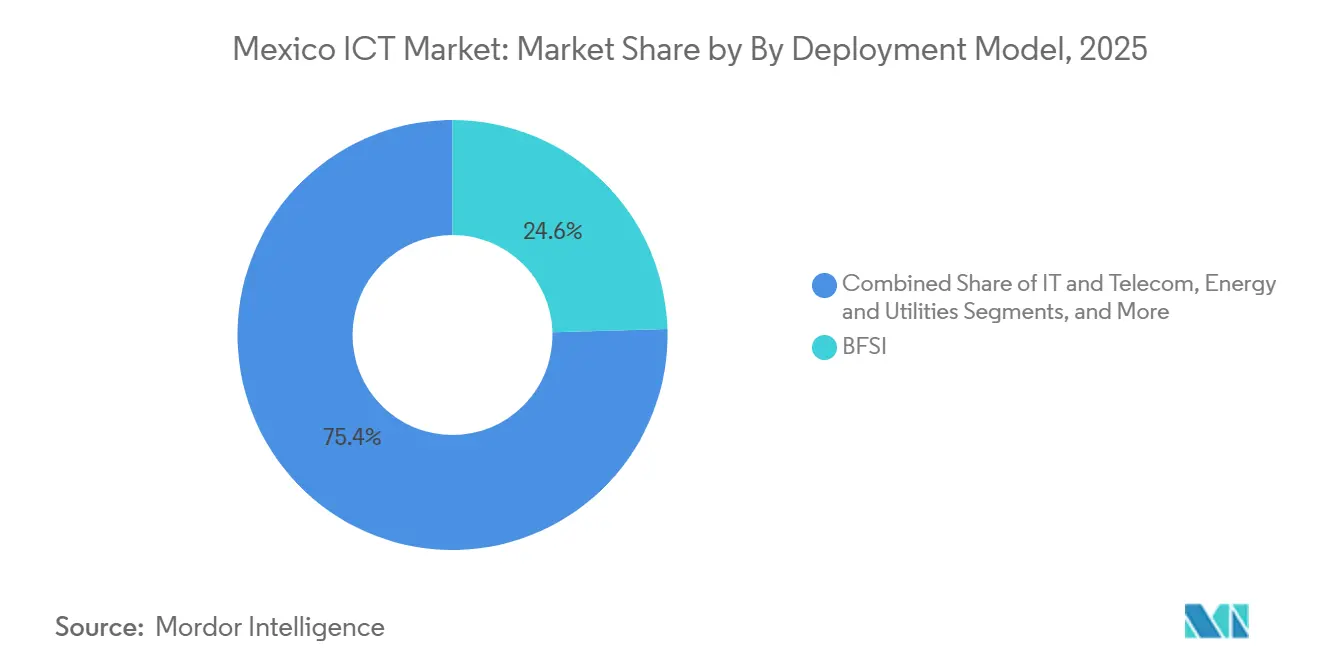

- Nach Branchenvertikale entfiel auf BFSI im Jahr 2025 ein Anteil von 24,56 % an der Größe des mexikanischen IKT-Markts, und Gesundheitswesen und Biowissenschaften sollen bis 2031 mit einer CAGR von 12,41 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen IKT-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitaler Transformationsdruck der Regierung durch die nationale digitale Agenda | +1.8% | National, mit frühen Erfolgen in Mexiko-Stadt, Jalisco, Nuevo León | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau des Glasfasernetzes und Einführung von 5G | +2.1% | National, konzentriert in Querétaro, Monterrey, Guadalajara, Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Cloud-Einführung bei mexikanischen KMU | +1.5% | National, mit höherer Durchdringung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Nearshoring von IT-Diensten, da US-Unternehmen ihre Lieferketten diversifizieren | +2.3% | National, am stärksten in Grenzstaaten und der Bajío-Region | Langfristig (≥ 4 Jahre) |

| Wachstum der Fintech-Sandbox-Regulierungen als Treiber für BFSI-IT-Ausgaben | +1.2% | National, konzentriert in Mexiko-Stadt, Monterrey, Guadalajara | Kurzfristig (≤ 2 Jahre) |

| Aufstieg spanischsprachiger KI-Modelle als Treiber neuer Softwarenachfrage | +0.9% | National, mit Ausstrahlungseffekten auf Mittelamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring von IT-Diensten, da US-Unternehmen ihre Lieferketten diversifizieren

Nearshoring ist der mit Abstand größte externe Rückenwind für den mexikanischen IKT-Markt und lenkte 2023 18 % von 35 Milliarden USD an ausländischen Direktinvestitionen direkt in IT-Dienste.[1]Internationaler Währungsfonds, "Regionaler Wirtschaftsausblick – Westliche Hemisphäre," imf.org Automobil- und Elektronikcluster in Querétaro und Guanajuato verlangen zweisprachigen Support, cloudbasierte ERP-Systeme und Sicherheitsoperationen, die den US-amerikanischen Compliance-Normen entsprechen. Globale Integratoren haben mexikanische Lieferzentren ausgebaut, um US-amerikanischen Zeitzonen gerecht zu werden, doch steigende Löhne in Guadalajara haben Anbieter dazu veranlasst, für sekundäre Kapazitäten auf Mérida und Puebla auszuweichen. Softteks Allianz mit Intel vom Januar 2025 fügt KI-beschleunigte Toolkits für Edge-Workloads hinzu und festigt Mexikos Positionierung in regionalen Industrie-4.0-Lieferketten. Da die Vereinigten Staaten die Reshoring-Anreize erhöhen, wird der mexikanische IKT-Markt voraussichtlich mehrjährige Verträge abschließen, die das geopolitische Risiko für nordamerikanische Unternehmen absichern.

Rascher Ausbau des Glasfasernetzes und Einführung von 5G

Americas Móvils 5G-Netzabdeckung in 125 Städten und private Glasfaserstrecken von mehr als 4.000 Kilometern verschaffen dem mexikanischen IKT-Markt eine landesweite Niedriglatenz-Abdeckung. AWS, Microsoft und Oracle wählten Querétaro, weil neue grenzüberschreitende Verbindungen Roundtrip-Zeiten von unter 25 Millisekunden zu Workloads in Texas ermöglichen. Das dedizierte Großhandelsnetz Red Compartida erreicht bereits 92 % der Bevölkerung, obwohl Restrukturierungsgespräche die Bedeutung nachhaltiger Großhandelsmodelle unterstreichen. Neue Glasfaserkorridore senken die Transportkosten für Hyperscaler, fördern regionale Edge-Knoten für Fertigungsanalysen und drängen traditionelle MPLS-Netzwerke in Richtung softwaredefinierter Alternativen. Zusammengenommen steigern diese Investitionen das Bandbreitenangebot schneller als die Nachfrage, was die Kosten pro Megabit senkt, aber die erreichbare Kundenbasis für Cloud- und Cybersicherheitsabonnements erweitert.

Digitaler Transformationsdruck der Regierung durch die nationale digitale Agenda

Die Auflösung des Instituto Federal de Telecomunicaciones im Jahr 2025 und die Gründung der Agencia de Transformación Digital y Telecomunicaciones signalisierten das politische Bekenntnis zu einer einheitlichen digitalen Agenda. Ein neues Budget von 3,85 Milliarden MXN legt den Schwerpunkt auf Spektrumauktionen, ländliches Breitband und einen nationalen Cybersicherheitsrahmen, der an ISO 27001 ausgerichtet ist. Das zentrale Portal Ventanilla Única Nacional reduzierte die Unternehmensregistrierungszeit von acht Tagen auf zwei Stunden und zeigt, wie Prozess-Reengineering die E-Government-Nachfrage rasch ankurbeln kann. Unsicherheiten hinsichtlich der Unabhängigkeit der Behörde bestehen weiterhin, doch Anbieter berichten von kürzeren Beschaffungszyklen und klareren Ausschreibungsumfängen. Mit der Modernisierung der Ministerien profitiert der mexikanische IKT-Markt von vorhersehbaren Projektpipelines und verbindlichen Interoperabilitätsstandards.

Beschleunigte Cloud-Einführung bei mexikanischen KMU

Cloud-Plattformen haben die Kapitalhürden für KMU gesenkt und treiben eine CAGR von 11,76 % bei deren IKT-Ausgaben an. Microsoft stellte fest, dass 64 % der mexikanischen KMU im Jahr 2024 KI-Tools eingebettet haben und 73 % planen, ihre Investitionen fortzusetzen. Startup-Guthaben von Hyperscalern senken die Onboarding-Kosten weiter, während Aprendices Digitales México darauf abzielt, bis 2026 200.000 Arbeitnehmer weiterzuqualifizieren. Dennoch verfügen nur 44 % der Kleinstunternehmen und kleinen Unternehmen über eine Internetverbindung, was eine Obergrenze für die Cloud-Adressierbarkeit aufzeigt. Wenn Steuerreformen diese Unternehmen in formelle Kanäle drängen, könnte die latente Nachfrage rasch konvertieren und dem mexikanischen IKT-Markt im nächsten Planungszyklus ein erhebliches Aufwärtspotenzial bieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Schattenwirtschaft begrenzt die IT-Formalisierung | -1.4% | National, am stärksten in ländlichen und halbstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Mangel an Cybersicherheitsfachkräften und hohe Mitarbeiterfluktuation | -1.1% | National, konzentriert in Mexiko-Stadt, Monterrey, Guadalajara | Kurzfristig (≤ 2 Jahre) |

| Instabilität des Stromnetzes in Industrieclustern | -0.7% | Nuevo León, Guanajuato, Estado de México | Mittelfristig (2–4 Jahre) |

| Bürokratische Beschaffungszyklen verlangsamen öffentliche IT-Projekte | -0.6% | National, Bundes- und Landesbehörden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Schattenwirtschaft begrenzt die IT-Formalisierung

Der informelle Sektor trübt die Umsatztransparenz für etwa die Hälfte der mexikanischen Kleinstunternehmen und kleinen Unternehmen und schränkt den Pool potenzieller Kunden für Software-as-a-Service und verwaltete IT-Lösungen ein.[2]Instituto Nacional de Estadística y Geografía, "Nationale Erhebung zu Kleinstunternehmen, kleinen und mittleren Unternehmen," inegi.org.mx Das Régimen Simplificado de Confianza zog bis Mitte 2024 nur 2,1 Millionen Steuerzahler an, weit unter dem Potenzial, was die Anreize zur Einführung formeller digitaler Werkzeuge begrenzt. Die Plattformnutzung stagniert oft bei Social-Media-Messaging statt bei integriertem Handel oder ERP-Systemen, was den unmittelbaren adressierbaren Gesamtmarkt für den mexikanischen IKT-Markt verkleinert. Kreditknappheit verstärkt den Kreislauf, da die Abonnementfinanzierung von nachweisbaren Einkommensströmen abhängt. Solange die Vereinfachung der Compliance oder eine strengere Durchsetzung die Kalkulation nicht verändert, wird die Informalität das Wachstum außerhalb der großen städtischen Korridore abschwächen.

Mangel an Cybersicherheitsfachkräften und hohe Mitarbeiterfluktuation

Fortinet berichtete, dass 61 % der mexikanischen Organisationen im Jahr 2024 keine erforderlichen Cybersicherheitsmitarbeiter einstellen konnten, wobei die Fluktuation 25 % jährlich überstieg, da US-Unternehmen Remote-Talente abwerben. Universitäten bilden jährlich weniger als 5.000 Spezialisten aus, während die nationale Nachfrage das Dreifache dieser Zahl erfordert. Die Auslagerung an Anbieter verwalteter Sicherheitsdienste schließt unmittelbare Lücken, verlängert aber die Reaktionszyklen bei Vorfällen und untergräbt das interne Know-how. Die steigende Angriffshäufigkeit – Bundesbehörden erwarten bis 2025 einen Anstieg von 260 % – vergrößert die Risikoexposition. Ohne eine ausreichende Anzahl von Analysten werden Unternehmen weiterhin hohe Honorare zahlen, was die Kostenverhältnisse erhöht, selbst wenn der mexikanische IKT-Markt wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ausgaben für Sicherheit übertreffen veraltete Infrastruktur

IT-Sicherheit und Cybersicherheit ist das am schnellsten wachsende Segment des mexikanischen IKT-Markts und verzeichnet eine CAGR von 11,28 % auf der Grundlage eines prognostizierten Anstiegs von 260 % bei staatlich gezielten Cyberangriffen und eines anhaltenden Talentmangels. IT-Dienste, die 2025 einen Marktanteil von 31,24 % am mexikanischen IKT-Markt hielten, treiben nach wie vor den Großteil der Beratungs- und Outsourcing-Umsätze an, gestützt durch Hyperscaler-Einführungen, die Migrations- und Optimierungsexpertise erfordern. Das Hardware-Wachstum hinkt hinterher, da Unternehmen von kapitalintensiven Servern auf opex-basierte Public Clouds umsteigen, doch die Nachfrage nach robusten Edge-Geräten in der Fertigung hält den Markt am Leben. Die Software-Einführung beschleunigt sich, weil spanischsprachige KI-Modelle sprachliche Engpässe beseitigen und Anforderungen an die Datensouveränität erfüllen.

Hyperscaler subventionieren das Onboarding, verkürzen die Amortisationszeiten und eröffnen Multi-Cloud-Orchestrierungsmöglichkeiten für Integratoren. Telekommunikationsunternehmen haben reagiert, indem sie KI-Assistenten in mobile Ökosysteme einbetten, um schrumpfende Sprach- und Datenmarginen zu verteidigen. Da Kunden Anbieter konsolidieren, werden integrierte verwaltete Dienste und Sicherheitspakete zur Grundvoraussetzung, was die Strategien zur Kundenbindung neu gestaltet. Folglich wird die Größe des mexikanischen IKT-Markts für Plattformen zur verwalteten Erkennung und Reaktion voraussichtlich parallel zur Einführung von Zero-Trust-Konzepten steigen, während die gerätezentrierten Netzwerkausgaben weiter zurückgehen.

Nach Unternehmensgröße: KMU verringern die digitale Kluft

Großunternehmen kontrollierten 58,91 % der Ausgaben im Jahr 2025, aber kleine und mittlere Unternehmen sind die am schnellsten wachsenden Käufer mit einem jährlichen Wachstum von 11,76 %. Reduzierte Hardware-Verpflichtungen, gestaffelte Cloud-Preise und staatlich geförderte Weiterqualifizierung haben historische Barrieren abgebaut. Dennoch sind nur 44 % der KMU mit dem Internet verbunden, was verdeutlicht, wie grundlegende Infrastrukturdefizite nach wie vor Teile des mexikanischen IKT-Markts abschotten.

Der KMU-Aufschwung gibt Hyperscalern einen langfristigen Wachstumsmotor, während Fintech-Sandboxes die Entwicklung von Zahlungs-, Kredit- und Rechnungsstellungs-Apps fördern, die für ressourcenbeschränkte Unternehmen konzipiert sind. Kreditengpässe und das Bewusstsein für Cyberrisiken bleiben Hürden, aber SaaS-Anbieter begegnen diesen mit Mikroabonnements, nutzungsabhängigen Tarifen und gebündelter Endpunktsicherheit. Wenn Konnektivitätslücken geschlossen werden, könnte die Digitalisierung von KMU die Größe des mexikanischen IKT-Markts um mehrere Milliarden Dollar über die aktuellen Prognosen hinaus steigern.

Nach Branchenvertikale: Gesundheitswesen wächst aufgrund regulatorischer Vorgaben stark

Gesundheitswesen und Biowissenschaften ist der Wachstumsführer mit einer CAGR von 12,41 %, da NOM-024 die Interoperabilität elektronischer Gesundheitsakten vorschreibt und Telekonsultationen 45 % der Ärzte erreichen.[3]Koalition für digitale Gesundheit Mexiko, "Studie zur Einführung von Telemedizin und NOM-024-Compliance," cosadim.org BFSI hielt 2025 einen Anteil von 24,56 %, gestützt durch 89 Fintech-Sandbox-Genehmigungen und aggressive Mobile-Banking-Einführungen. Die Modernisierung des Kernbankwesens und Anti-Betrugs-Analysen bleiben dauerhaft relevante Ausgabenkategorien, doch das Wachstum hat sich dort verlangsamt, wo digitale Geldbörsen städtische Verbraucher bereits sättigen.

Die Verlagerung der Fertigung in Richtung Nearshoring treibt die Nachfrage nach industriellem IoT und vorausschauender Wartung an und stärkt den Absatz von Edge-Computing-Lösungen. Einzelhandel und Logistik investieren in Omnichannel-Stacks zur Unterstützung der landesweiten Same-Day-Delivery, während Energie und Versorgung SCADA-Upgrades einführen, um sich gegen Netzinstabilität abzusichern. Branchenübergreifend senkt KI-gestützte spanischsprachige Software die Lokalisierungskosten und bietet einen Lichtblick inmitten regulatorischer Datensouveränitätsbeschränkungen. Der mexikanische IKT-Markt zieht weiterhin branchenübergreifendes Interesse auf sich, aber die durch Vorschriften getriebene Dringlichkeit im Gesundheitswesen hält es an der Spitze des Wachstums.

Geografische Analyse

Hyperscaler-Investitionen haben den mexikanischen IKT-Markt im Bajío-Korridor und in den nördlichen Industriestaaten konzentriert und hinterlassen eine Governance- und Konnektivitätslücke im Süden. Querétaro beherbergt drei AWS-Verfügbarkeitszonen, Microsofts Azure-Region und einen von zwei Oracle Cloud Infrastructure-Standorten, was den Bundesstaat zu einem Tier-1-Cloud-Zentrum macht. Die Konzentration von Rechenzentren hat Hilfsökosysteme aus Anbietern verwalteter Dienste, Integratoren und ISPs katalysiert, die sich gemeinsam ansiedeln, um die Latenz zu reduzieren.

Monterrey ergänzt diesen Kern mit grenzüberschreitenden Glasfaserwegen nach Texas, einem dichten Pool an Ingenieurtalenten und Oracles zweiter OCI-Region, die Automobil- und Finanz-Workloads anzieht, die Roundtrip-Zeiten von unter 20 Millisekunden erfordern. Guadalajara, das historische Technologiezentrum, beherbergt nach wie vor wichtige Forschungs- und Entwicklungszentren, sieht sich aber mit Lohninflation konfrontiert, die die Expansion in Sekundärstädte wie Mérida und Puebla vorantreibt. Mexiko-Stadt dominiert die Finanz- und Bundes-IT-Budgets, doch Erdbebenrisiko, Wasserknappheit und Immobilienkosten bremsen den Bau von Hyperscalern, was den geringeren Anteil der Hauptstadt an jüngsten Rechenzentrumsankündigungen erklärt.

Ländliche und halbstädtische Gebiete hinken hinterher; nur 44 % der KMU sind online, und die 92-prozentige Bevölkerungsabdeckung von Red Compartida hat sich nicht in proportionale Abonnementaufnahme übersetzt.[4]Zentrum für strategische und internationale Studien, "Mexikos Reform der Telekommunikationsregulierung," csis.org Das Ungleichgewicht spiegelt die BIP-Konzentration wider; fünf Bundesstaaten machen etwa 60 % der IKT-Ausgaben aus. Neue grenzüberschreitende Glasfaserstrecken, wie C3ntro Telecoms 2.500 Kilometer lange Leitung von Phoenix nach Querétaro, die 2026 fertiggestellt werden soll, priorisieren Exportkorridore gegenüber dem ländlichen letzten Kilometer. Solange gemeinsame Infrastrukturmodelle die ländliche Wirtschaftlichkeit nicht verbessern, wird der mexikanische IKT-Markt weiterhin eine städtisch geprägte Chance bleiben.

Wettbewerbslandschaft

Der Wettbewerb im mexikanischen IKT-Markt verschärft sich, bleibt aber mäßig fragmentiert. Hyperscaler besitzen die Infrastructure-as-a-Service-Schicht und nutzen Verpflichtungen zur Datensouveränität sowie Schulungsprogramme, um lokale Wurzeln zu vertiefen. Globale Integratoren wie IBM und Accenture bündeln Beratung, DevOps und verwaltete Sicherheit rund um diese Plattformen und verbinden lokale Governance mit Offshore-Kosteneffizienz. Inländische Marktführer wie Softtek, KIO Networks und Alestra nutzen kulturelle Kompetenz und Verbindungen zum öffentlichen Sektor, obwohl Migrationsanreize größerer Cloud-Anbieter die Reseller-Margen komprimieren.

Telekommunikationsunternehmen erfinden ihre Umsatzquellen neu und betten generative KI in mobile Angebote ein, um stagnierendes Sprach- und Datenwachstum auszugleichen. Edge-Computing und spanischsprachige große Sprachmodelle sind aufkommende Weißflächen. Die Open-Access-Veröffentlichung von LatAmGPT ermöglicht branchenspezifische Software für rechtliche, medizinische und Kundenservice-Workflows ohne grenzüberschreitende Datenexposition. Cybersicherheit als Dienst skaliert ebenfalls schnell, da 61 % der Organisationen keine internen Stellen besetzen können, was ein zweistelliges Wachstum bei Buchungen für verwaltete Erkennung und Reaktion antreibt.

Oracles Entwicklungszentrum in Guadalajara, das 2025 48 Patente angemeldet hat, unterstreicht eine Strategie zur Einbettung proprietärer Innovationen, die die Wechselkosten in einer Multi-Cloud-Ära erhöht. Regulatorische Unsicherheit nach der Konsolidierung der Regulierungsbehörde im Jahr 2025 könnte das Spielfeld zugunsten etablierter Anbieter kippen, aber der Gesamttrend deutet auf einen wettbewerbsintensiveren, dienstleistungsorientierten mexikanischen IKT-Markt hin, da Kunden Anbieterautonomie und Kostentransparenz anstreben.

Marktführer der mexikanischen IKT-Branche

América Móvil S.A.B. de C.V.

IBM Corporation

Microsoft Corporation

Softtek Servicios Corporativos S.A. de C.V.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amazon Web Services eröffnete die Region Mexiko-Mitte in Querétaro als Teil einer Investition von 5 Milliarden USD, die auch Cloud-Kompetenztraining für 200.000 Arbeitnehmer bis 2026 finanziert.

- Dezember 2025: KIO Networks eröffnete sein 12-MW-Rechenzentrum QRO2 in Querétaro und brachte seinen Bundesstaats-Fußabdruck im Rahmen eines regionalen Expansionsplans von 400 Millionen USD auf 19 MW.

- September 2025: Microsoft verpflichtete sich zu 1,3 Milliarden USD, um seine Cloud-Region und KI-Dienste in Querétaro auszubauen, und bekräftigte die Zusicherungen zur Datensouveränität.

- Mai 2025: Microsoft aktivierte seine Rechenzentrumsregion in Querétaro und stellte landesinterne Azure-Verfügbarkeit für latenzempfindliche Workloads bereit.

Berichtsumfang des mexikanischen IKT-Markts

Informations- und Kommunikationstechnologie oder IKT ist ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die es Nutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzufragen und zu bearbeiten.

Der Bericht über den mexikanischen IKT-Markt ist nach Produkttyp (IT-Hardware, IT-Software, IT-Dienste, IT-Infrastruktur, IT-Sicherheit/Cybersicherheit, Kommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Branchenvertikale (Regierung und öffentliche Verwaltung, BFSI, IT und Telekommunikation, Energie und Versorgung, Einzelhandel, E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas, sonstige Branchenvertikalen) und Geografie (Mexiko) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Branchenvertikalen |

| Nach Produkttyp | IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | IT-Beratung und -Implementierung | |

| IT-Outsourcing | ||

| Business Process Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Branchenvertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des mexikanischen IKT-Markts?

Der Markt beläuft sich im Jahr 2026 auf 78,69 Milliarden USD und soll bis 2031 auf 129,52 Milliarden USD ansteigen.

Welches Produktsegment wächst am schnellsten?

IT-Sicherheit und Cybersicherheit führt mit einer CAGR von 11,28 % bis 2031, angetrieben durch erhöhte Angriffsvolumina und einen Talentmangel.

Wie wirkt sich Nearshoring auf die mexikanischen IKT-Ausgaben aus?

Nearshoring leitete 2023 etwa 6,3 Milliarden USD an ausländischen Direktinvestitionen in IT-Dienste, was die Nachfrage nach zweisprachigem Support, Cloud-ERP und Cybersicherheit steigerte.

Warum entwickelt sich Querétaro zu einem Cloud-Zentrum?

Dichte Glasfaserstrecken, neue Hyperscaler-Regionen und die Nähe zu US-amerikanischen Märkten machen Querétaro zur Option mit der geringsten Latenz für regionale Workloads.

Welche Herausforderungen verlangsamen die IKT-Einführung bei KMU?

Begrenzte Internetkonnektivität, Kreditbeschränkungen und Mangel an Cybersicherheitsfachkräften schränken die Nutzung digitaler Werkzeuge durch kleinere Unternehmen ein.

Welche Branchenvertikale weist die höchste Wachstumsrate auf?

Gesundheitswesen und Biowissenschaften wächst bis 2031 mit einer CAGR von 12,41 %, angetrieben durch verbindliche Standards für elektronische Gesundheitsakten und die Einführung von Telemedizin.

Seite zuletzt aktualisiert am: