Marktgröße und Marktanteil für digitale Prozessautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.16 Milliarden US-Dollar |

| Marktgröße (2031) | 29.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

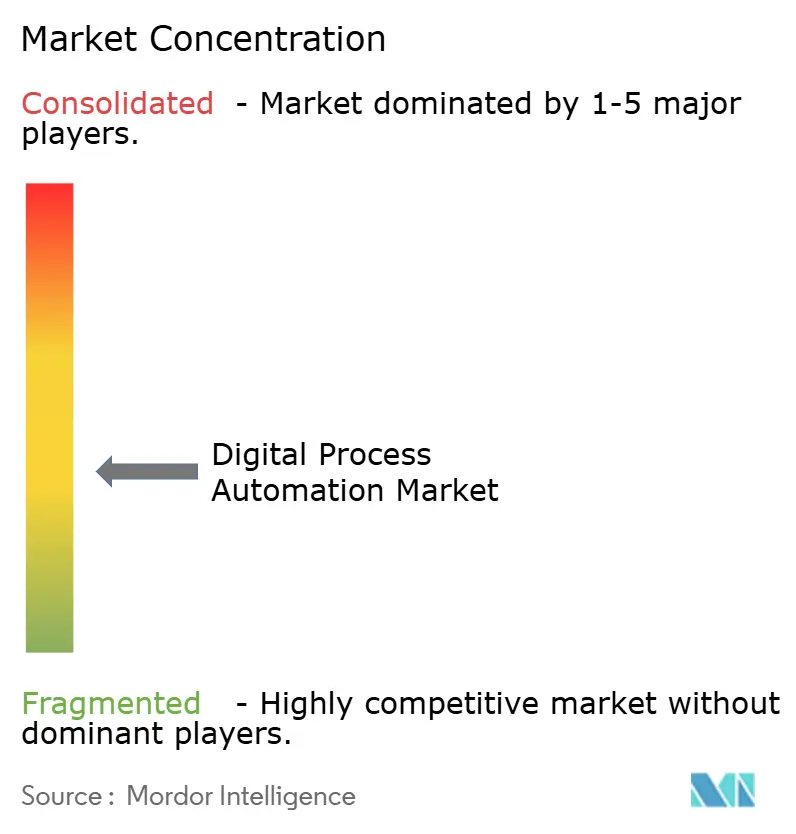

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Prozessautomatisierung von Mordor Intelligence

Die Marktgröße für digitale Prozessautomatisierung wurde im Jahr 2025 auf 15,4 Milliarden USD geschätzt und soll von 17,16 Milliarden USD im Jahr 2026 auf 29,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,44 % während des Prognosezeitraums (2026–2031). Die aktuelle Expansion spiegelt einen entscheidenden Wandel in der Unternehmensstrategie wider – weg von aufgabenzentrierter robotergestützter Prozessautomatisierung hin zu datengesteuerter, KI-gestützter Hyperautomatisierung. Anbieter-Roadmaps konzentrieren sich auf die Integration generativer Modelle, Process-Mining-Diagnosen und ereignisgesteuerter Orchestrierung innerhalb einheitlicher Low-Code-Plattformen, die es Geschäftsteams ermöglichen, die direkte Kontrolle über das Workflow-Design zu übernehmen, ohne umfangreiche Programmierkenntnisse zu benötigen. Die Nachfrage profitiert auch von den wachsenden Anforderungen an eine prüfungssichere Governance in regulierten Sektoren, dem Aufkommen von Nachhaltigkeitsberichtspflichten sowie dem verschärften Wettbewerb, der Unternehmen dazu drängt, Durchlaufzeiten zu verkürzen und gleichzeitig die Kundenzufriedenheitswerte zu steigern. Die Wettbewerbsdynamik wird neu gestaltet, da Cloud-Hyperscaler native KI-Fähigkeiten in ihre Automatisierungssuiten einbetten, Preisdruck auf traditionelle Marktführer ausüben und die Plattformkonsolidierung beschleunigen. [1]Quelle: Microsoft Blog, "Neue Agentenfähigkeiten in Microsoft Copilot erschließen Geschäftswert," microsoft.com

Wichtigste Erkenntnisse des Berichts

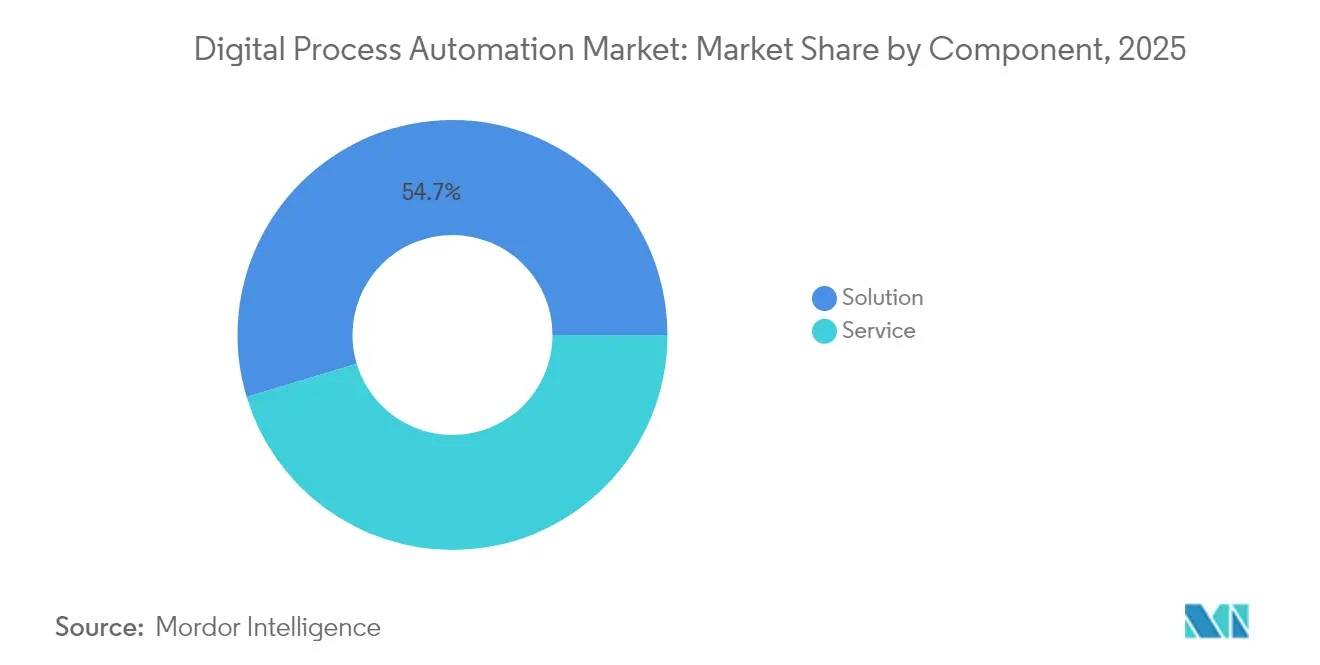

- Nach Komponente hielt das Lösungssegment im Jahr 2025 einen Marktanteil von 54,65 % am Markt für digitale Prozessautomatisierung, und Services sollen von 2026 bis 2031 mit einer CAGR von 12,86 % wachsen.

- Nach Bereitstellung erfassten On-Demand-Plattformen im Jahr 2025 einen Anteil von 58,12 % an der Marktgröße für digitale Prozessautomatisierung und sollen bis 2031 eine CAGR von 12,52 % verzeichnen.

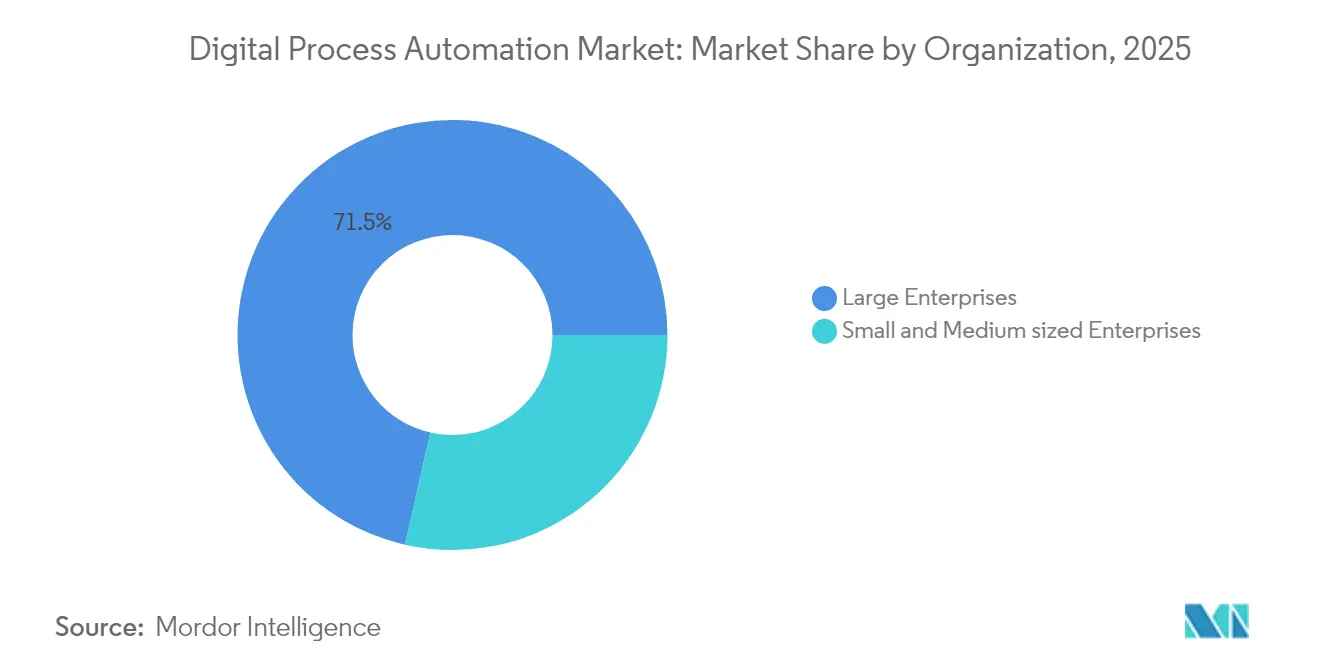

- Nach Unternehmensgröße entfielen im Jahr 2025 71,45 % des Umsatzanteils auf Großunternehmen, während KMU mit einer CAGR von 12,31 % wachsen.

- Nach Endnutzer führte BFSI den Markt für digitale Prozessautomatisierung mit 27,65 % der Marktgröße im Jahr 2025 an; das Gesundheitswesen soll bis 2031 mit einer CAGR von 13,41 % wachsen.

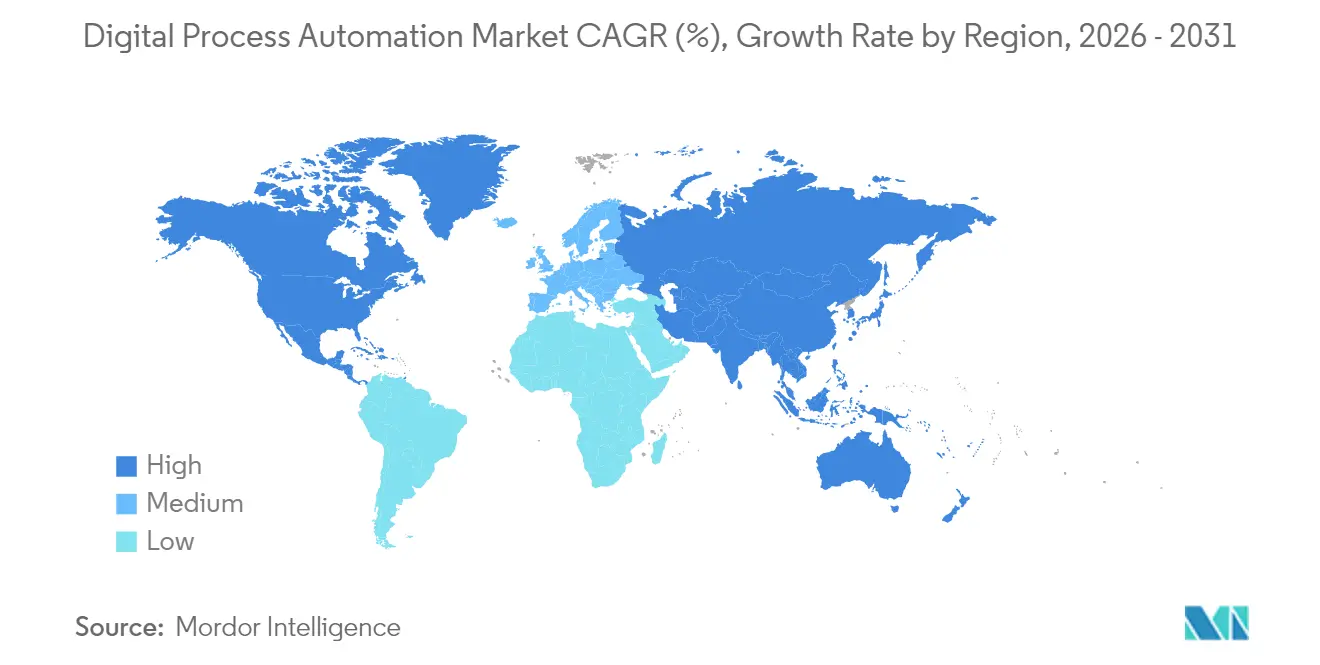

- Nach Geografie führte Nordamerika den Markt für digitale Prozessautomatisierung mit 35,78 % der Marktgröße im Jahr 2025 an; die Region Asien-Pazifik soll bis 2031 mit einer CAGR von 13,22 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für digitale Prozessautomatisierung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach automatisierter Back-Office-Effizienz | +2.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Low-Code/No-Code- Einführung zur Befähigung von Citizen Developern | +2.1% | Global, am schnellsten in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Integration von digitaler Prozessautomatisierung mit KI und robotergestützter Prozessautomatisierung für Hyperautomatisierung | +3.2% | Nordamerika und Europa führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Regulatorisch bedingter Bedarf an prüfbaren digitalen Workflows | +1.9% | Global, am stärksten in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Ereignisgesteuerte API-first-Mikro-Journey-Automatisierung | +1.4% | Technologisch fortgeschrittene städtische Regionen | Langfristig (≥ 4 Jahre) |

| ESG-Berichterstattung und Digitalisierung von Nachhaltigkeits-Workflows | +1.1% | Europa führend, Nordamerika und Asien-Pazifik mit steigender Akzeptanz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach automatisierter Back-Office-Effizienz

Unternehmen betrachten die Back-Office-Transformation heute als Wachstumshebel und nicht mehr nur als Kostensenkungsmaßnahme. Intelligente Dokumentenverarbeitung, kombiniert mit Entscheidungsautomatisierung, hat den manuellen Aufwand bei der Kreditvergabe in führenden Banken um 40–60 % reduziert.[2]Quelle: JPMorgan Chase Insights, "Wie KI das Bankwesen transformiert," jpmorganchase.com Hersteller synchronisieren Lieferkettenaktualisierungen mit Produktionsplänen, reduzieren Lagerreichweiten und verbessern die Auftragserfüllungsgenauigkeit. Kontinuierliche Process-Mining-Diagnosen, die in Automatisierungssuiten eingebettet sind, decken Engpässe in Echtzeit auf, anstatt auf vierteljährliche Überprüfungen zu warten. Infolgedessen messen Unternehmen den Erfolg an Kundenzufriedenheit und Compliance-Genauigkeit statt an Aufgabenzahlen, was auf eine Marktreife hindeutet. Anbieter, die diese ergebnisorientierten Kennzahlen in kommerzielle Wertversprechen übersetzen können, gewinnen an Wettbewerbsstärke.

Low-Code/No-Code-Einführung zur Befähigung von Citizen Developern

Ein Anstieg der Low-Code-Nutzung hat die Automatisierungsarbeit von der zentralen IT auf die Geschäftsbereiche verlagert. Microsoft meldete im Jahr 2024 einen Anstieg der Citizen-Developer-Akzeptanz der Power Platform um 500 %. Die Projektvorlaufzeiten für Standard-Workflows verkürzen sich nun von Monaten auf Wochen, was den Return on Investment beschleunigt. Unternehmen begegnen Governance-Herausforderungen, indem sie Automatisierungskompetenzzentren einrichten, die Vorlagen, Sicherheitsleitplanken und Prüfungsrichtlinien herausgeben, ohne die Kreativität zu hemmen. Regulierungsbehörden erkennen von Citizen Developern erstellte Workflows zunehmend als erstklassige Geschäftsprozesse an, sofern Dokumentations- und Rückverfolgbarkeitskontrollen vorhanden sind. Der Demokratisierungstrend erweitert den adressierbaren Markt für digitale Prozessautomatisierung.

Integration von digitaler Prozessautomatisierung mit KI und robotergestützter Prozessautomatisierung für Hyperautomatisierung

Hyperautomatisierung kombiniert Process Mining, robotergestützte Automatisierung und erweiterte Analysen in einer einzigen Umgebung. Das auf großen Sprachmodellen basierende Workflow-Design in natürlicher Sprache ermöglicht es Benutzern, Ergebnisse zu beschreiben, anstatt Regeln zu konfigurieren, wodurch die Einstiegshürden gesenkt werden.[3]Quelle: OpenAI, "ChatGPT Enterprise," openai.com Generative Fähigkeiten erweitern die Automatisierung auf die Inhaltserstellung und die anspruchsvolle Dokumentenprüfung. Prädiktive Engines schlagen Korrekturmaßnahmen vor, bevor Engpässe sichtbar werden, und steigern die Durchlaufquoten in komplexen Prozessen laut Fallstudien früher Anwender um 30–50 %. Das Aufkommen agentischer KI ermöglicht autonome Entscheidungsschleifen, die den Bedarf an menschlicher Aufsicht weiter reduzieren. Plattformanbieter, die diese Funktionen einbetten, gewinnen an Preissetzungsmacht und langfristiger Kundenbindung.

Regulatorisch bedingter Bedarf an prüfbaren digitalen Workflows

In automatisierte Abläufe integrierte Echtzeit-Überwachung gewährleistet kontinuierliche Compliance und reduziert die Abhängigkeit von nachträglichen Prüfungen erheblich. Die Basel-III-Berichterstattung läuft nun auf vollständig nachverfolgbaren Prozessen in großen Banken, was regulatorische Prüfungen erleichtert.[4]Quelle: Bank für Internationalen Zahlungsausgleich, "Basel-III-Überwachungsbericht," bis.org HIPAA-Workflows im Gesundheitswesen nutzen automatische Zugriffskontrollen und Verschlüsselungsrichtlinien, um das Risiko von Datenschutzverletzungen zu reduzieren. Dynamische Regelaktualisierungs-Engines synchronisieren sich mit externen regulatorischen Feeds und ermöglichen es, dass Regeländerungen sofortige Prozessrevisionen auslösen, ohne manuelles Umcodieren. Anbieter, die schlüsselfertige Prüfpfade und Nachweisarchive anbieten, decken die steigende Nachfrage aus compliance-intensiven Branchen und sichern sich Premiumpreise.

Analyse der Hemmnisse-Auswirkungen auf den Markt für digitale Prozessautomatisierung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften für Prozessautomatisierung | -1.8% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Datenschutzrisiken | -1.2% | Global, verstärkt in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung von Altsystemen | -1.5% | Entwickelte Märkte mit veralteter IT-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Prüfung auf algorithmische Verzerrung | -0.9% | Regulatorischer Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften für Prozessautomatisierung

Die Nachfrage nach Fachleuten, die Prozessanalyse, technisches Fachwissen und Change Management verbinden, übersteigt das Angebot. Unternehmen reagieren darauf, indem sie interne Akademien finanzieren und Partnerschaften mit Universitäten eingehen; dennoch bleibt die Einarbeitungszeit für Expertenrollen lang. Viele Unternehmen bündeln knappe Talente in Automatisierungskompetenzzentren und zentralisieren Design- und Governance-Kompetenzen. Gleichzeitig starten Dienstleister Automatisierung-als-Service-Angebote, die es Unternehmen ermöglichen, externe Experten auf Abonnementbasis zu nutzen und Projekte trotz interner Lücken auf Kurs zu halten. Langfristig mildern Low-Code-Tools einen Teil des Mangels, aber komplexe Implementierungen erfordern weiterhin spezialisierte Aufsicht.

Datensicherheits- und Datenschutzrisiken in kritischen Workflows

Automatisierte Abläufe berühren mehrere Systeme und vergrößern die Cyberrisikofläche. Machine-Learning-Pipelines können unbeabsichtigt sensible Trainingsdaten offenlegen, was die Implementierung strengerer Kontrollen zur Verhinderung dessen erfordert. Vorschriften wie die DSGVO schreiben explizite Einwilligungs- und Datensparsamkeitspflichten vor, die Designentscheidungen erschweren.[5]Quelle: Europäische Kommission, "Datenschutz in der EU," ec.europa.eu Unternehmen setzen Zero-Trust-Architekturen und richtlinienbasierte Verschlüsselung ein, um Daten zu schützen, die sich über Cloud- und On-Premise-Grenzen hinweg bewegen. Obwohl diese Schutzmaßnahmen die Implementierungskosten erhöhen, sind sie unerlässlich, um das Vertrauen in Automatisierungsergebnisse aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für digitale Prozessautomatisierung

Nach Komponente:

Services beschleunigen sich trotz Dominanz der LösungenDas Lösungssegment hielt im Jahr 2025 einen Marktanteil von 54,65 % am Markt für digitale Prozessautomatisierung und unterstreicht damit die Präferenz der Käufer für Full-Stack-Plattformen, die Orchestrierung, Analysen und KI unter einer Lizenz konsolidieren. Services skalieren jedoch schneller mit einer CAGR von 12,86 %, da Unternehmen erkennen, dass Software allein keine fest verankerten Prozesse neu gestalten kann. Beratungsteams kombinieren Process-Mining-Erkenntnisse mit Redesign-Workshops, um Verschwendung zu beseitigen, bevor ein einziger Bot programmiert wird.

Service-Umsätze werden zunehmend aus KI-Modelltraining, plattformübergreifender Integration und gemanagter Optimierung generiert. Engagementumfänge umfassen nun kontinuierliche Verbesserungszyklen, die es Anbietern ermöglichen, über den gesamten Automatisierungslebenszyklus hinweg Wert zu schöpfen. Die dem Servicebereich zuzurechnende Marktgröße für digitale Prozessautomatisierung soll bis 2031 auf rund 14,37 Milliarden USD anwachsen, was eine anhaltende Nachfrage nach externem Fachwissen signalisiert.

Nach Bereitstellung:

On-Demand-Plattformen treiben die Cloud-First-Einführung voranCloud-basierte On-Demand-Bereitstellungen kontrollierten im Jahr 2025 58,12 % der Marktgröße für digitale Prozessautomatisierung und sollen mit einer CAGR von 12,52 % wachsen, da elastische Skalierung und Abonnementökonomie bei Budgetverantwortlichen Anklang finden. Automatisches Patching und KI-Updates, die über die Pipeline des Anbieters bereitgestellt werden, entlasten IT-Teams von Wartungsaufgaben und beschleunigen Innovationen.

Hybride Frameworks gewinnen an Dynamik, wo Latenz- oder Souveränitätsanforderungen bestehen. Edge-fähige Automatisierungsknoten verarbeiten sensible Daten lokal und synchronisieren zusammenfassende Erkenntnisse mit der Cloud. Portable Container-Pakete ermöglichen es, Workflows zwischen Umgebungen zu verschieben, ohne sie umzustrukturieren, was Käufern die Zuversicht gibt, Workloads in ihrem eigenen Tempo zu migrieren.

Nach Unternehmensgröße:

KMU setzen auf zugängliche AutomatisierungGroßunternehmen machten im Jahr 2025 71,45 % des Umsatzes aus und nutzten ihre globale Präsenz und umfangreiche Integrationsbudgets. Dennoch stellen KMU die am schnellsten wachsende Gruppe dar, mit einer CAGR von 12,31 %, angetrieben durch Anbietermaßnahmen zur Vereinfachung der Preisgestaltung und Bereitstellung von Vorlagenbibliotheken. Vorgefertigte Anwendungsfälle für Rechnungserfassung, Bestandsaktualisierungen und Kundendienst ermöglichen es KMU, innerhalb von Wochen in Betrieb zu gehen.

Cloud-Bereitstellung eliminiert Investitionsausgaben, während intuitive Design-Studios es dem Betriebspersonal ermöglichen, Regeln ohne Programmierung anzupassen. Anbieter ergänzen ihre Produkte durch Online-Schulungen und Marktplatz-Add-ons, die regionalen Compliance-Anforderungen entsprechen. Diese Elemente senken gemeinsam die Einstiegshürden und erweitern den Markt für digitale Prozessautomatisierung, was ein inklusives Wachstum fördert.

Nach Endnutzer:

Das Gesundheitswesen führt das Wachstum durch digitale Transformation anBFSI erfasste im Jahr 2025 27,65 % des Umsatzes, da Banken die Straight-Through-Verarbeitung für Kredite, Betrugserkennung und regulatorische Berichterstattung vorantrieben. Das Gesundheitswesen verzeichnet jedoch die höchste CAGR von 13,41 %, angetrieben durch wertbasierte Versorgungsmodelle, die eine Echtzeit-Ergebnisverfolgung erfordern. Konnektoren für elektronische Patientenakten speisen Daten in automatisierte Pflegekoordinationsabläufe ein und reduzieren den administrativen Aufwand für Kliniker.

Die Fertigung behält ihre Dynamik bei, indem sie industrielle IoT-Feeds mit Workflow-Engines integriert, um Qualitätsprüfungen und Lieferkettenresets zu automatisieren. IT- und Telekommunikationsunternehmen setzen auf Bots für selbstheilende Netzwerkaufgaben, während Einzelhändler die Nachschubplanung und personalisierte Angebote über CRM-Integration automatisieren. Jede Branche ordnet die Automatisierung ihren spezifischen Schmerzpunkten zu und diversifiziert so die Umsatzströme im Markt für digitale Prozessautomatisierung.

Geografische Analyse

Markt für digitale Prozessautomatisierung in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 35,78 % dank einer ausgereiften Cloud-Infrastruktur, reichlich Risikokapital und der frühen Bereitschaft von Unternehmen, KI in Kernprozesse zu integrieren. US-amerikanische Organisationen haben Hyper-Automatisierungspiloten vorangetrieben, die Process Mining, Chatbot-Schnittstellen und autonome Entscheidungsschleifen zu kohärenten Programmen verweben. Kanada ergänzt seine Initiativen im Gesundheitswesen und im öffentlichen Sektor durch Modernisierungen der Servicebereitstellung.

Markt für digitale Prozessautomatisierung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird bis 2031 eine CAGR von 13,22 % verzeichnen. China führt Investitionen in intelligente Fabriken an und kombiniert Prozessautomatisierung mit industriellen Sensoren für eine adaptive Planung. Indiens IT-Dienstleistungsriesen setzen interne Bots ein, um die Auslastung und die Reaktionsfähigkeit gegenüber Kunden zu verbessern, unterstützt durch die Digital-India-Richtlinien der Regierung, die die Einführung von Automatisierung fördern. In ganz Südostasien errichten multinationale Unternehmen neue Fertigungslinien in Ländern, die Steueranreize für digitale Modernisierungen bieten, und ziehen lokale Zulieferer auf denselben Weg mit.

Markt für digitale Prozessautomatisierung in EMEA

Europa balanciert Innovation mit strenger Aufsicht. Der vorgeschlagene KI-Act schreibt Transparenz und die Minderung von Verzerrungen vor und beeinflusst die Gestaltung von Automatisierungslösungen von Grund auf. Die Mittelstandshersteller in Deutschland integrieren Workflow-Engines mit Edge-Maschinen, um Ausfallzeiten zu reduzieren, während britische Banken durch lückenlose automatisierte Nachweisketten auf regulatorische Konformität abzielen. Andernorts setzen die Golfstaaten und Südafrika auf Automatisierung zur Optimierung von Energie und öffentlichen Dienstleistungen, obwohl Fachkräftemangel die kurzfristige Dynamik dämpft.

Wettbewerbslandschaft

Die Branche für digitale Prozessautomatisierung zeigt eine moderate Konzentration, da führende Anbieter angrenzende Fähigkeiten durch Akquisitionen integrieren. IBM hat Process-Mining-Assets übernommen, um seine Orchestrierungssuite zu bereichern. Microsoft hat KI-Assistenten und Prozessanalysen in die Power Platform eingebettet, um die Kundenbindung zu stärken. ServiceNows Übernahme von Process Street im Jahr 2025 schärfte die Positionierung im mittleren Marktsegment durch das Hinzufügen intuitiver Dokumentationstools.

Die Wettbewerbsfelder verlagern sich von Funktionslisten hin zur Breite des Ökosystems. Hyperscaler nutzen ihre Cloud-Präsenz, um Infrastruktur, KI und Automatisierung unter einheitlichen SLAs zu bündeln, und zwingen reine Softwareanbieter dazu, sich durch branchenspezifische Inhalte und vorab validierte Konnektoren zu differenzieren. Kleine Innovatoren verfolgen Nischenopportunitäten, wie agentische KI-Steuerungen, die es Workflows ermöglichen, kontextbewusste Entscheidungen zu treffen, ohne auf Regelstrukturen angewiesen zu sein.

Der Preisdruck nimmt zu, da Abonnementmodelle normaler werden; dennoch steigen die Wechselkosten, weil Unternehmen Bots tief in ihre Systemlandschaften einbetten. Partner und Marktplätze werden entscheidend und bieten fertige Fähigkeiten, die die Konfigurationszeit verkürzen. Anbieter, die lebendige Entwicklergemeinschaften und robuste Governance-Toolkits pflegen, sind gut positioniert, um einen bedeutenden Anteil am künftigen Wachstum des Marktes für digitale Prozessautomatisierung zu gewinnen.

Marktführer für digitale Prozessautomatisierung

Pegasystems Inc.

IBM Corporation

Appian Corporation

ServiceNow Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für digitale Prozessautomatisierung

- IBM Corporation

- Pegasystems Inc.

- Appian Corporation

- Bizagi Group Limited

- Oracle Corporation

- Software AG

- SS&C Technologies Holdings, Inc.

- OpenText Corporation

- Newgen Software Technologies Ltd.

- TIBCO Software Inc.

- Nintex Global Ltd.

- K2 Software Inc.

- Bonitasoft S.A.

- AgilePoint Inc.

- Kissflow Inc.

- ProcessMaker Inc.

- AuraQuantic S.L.

- BizFlow Corporation

- Joget Inc.

- Creatio EMEA Limited

- ServiceNow Inc.

- Genpact Limited

- Cognizant Technology Solutions Corp.

- Infosys Limited

- Wipro Limited

Analyse der Unternehmen im Markt für digitale Prozessautomatisierung lesen

Jüngste Branchenentwicklungen im Markt für digitale Prozessautomatisierung

- Oktober 2025: ServiceNow gab eine Übernahme von Process Street für 2,1 Milliarden USD bekannt und erweiterte damit seinen Workflow-Katalog um fortschrittliche Prozessabbildungs-Assets.

- September 2025: Microsoft startete Azure Process Mining, integriert mit der Power Platform, und liefert KI-gestützte Erkennung und Automatisierungsimplementierung per Mausklick.

- August 2025: IBM Watson Orchestrate fügte generative KI für die konversationelle Workflow-Erstellung hinzu, sodass Geschäftsanwender Abläufe in natürlicher Sprache gestalten können.

- Juli 2025: Appian schloss eine Übernahme der Celonis-Technologie für 850 Millionen USD ab und verband Prozessintelligenz mit Low-Code-Automatisierung.

Berichtsumfang des globalen Markts für digitale Prozessautomatisierung

Digitale Prozessautomatisierung nutzt digitale Technologie, um einen Prozess durchzuführen oder einen Workflow bzw. eine Funktion zu erfüllen. Die wichtigsten Treiber für den Markt sind die Integration von Technologien der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML). Unternehmen weltweit haben sich auf das Geschäftsprozessmanagement (BPM) verlassen, um Back-End-Aktivitäten effizient zu verbessern und zu verwalten sowie Prozesse wie Privatkundenkredite, Kunden-Onboarding, Kundensupport usw. zu optimieren.

Der Markt für digitale Prozessautomatisierung ist segmentiert nach Komponente (Lösung, Service), Bereitstellung (On-Demand, On-Premise), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzer (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Fertigung, IT und Telekommunikation, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen, Einzel- und Konsumgüterhandel) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten & Afrika). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Lösung |

| Service |

| On-Demand |

| On-Premise |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Fertigung |

| IT und Telekommunikation |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen |

| Einzel- und Konsumgüterhandel |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösung | ||

| Service | |||

| Nach Bereitstellung | On-Demand | ||

| On-Premise | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzer | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Fertigung | |||

| IT und Telekommunikation | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen | |||

| Einzel- und Konsumgüterhandel | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für digitale Prozessautomatisierung?

Der Markt wird im Jahr 2026 auf 17,16 Milliarden USD geschätzt und soll bis 2031 29,52 Milliarden USD erreichen.

Welche geografische Region führt beim Umsatz?

Nordamerika hält 35,78 % des Umsatzes im Jahr 2025, angetrieben durch eine ausgereifte Cloud-Infrastruktur und eine frühe KI-Einführung.

Welches Segment wird bis 2031 am schnellsten wachsen?

Workflows im Gesundheitswesen sollen mit einer CAGR von 13,41 % wachsen, bedingt durch digitale Transformation und Compliance-Anforderungen.

Wie schnell expandieren On-Demand-Plattformen?

Cloud-basierte Bereitstellungen sollen zwischen 2026 und 2031 eine CAGR von 12,52 % verzeichnen.

Warum gewinnen Services an Marktanteil?

Unternehmen benötigen Beratungs-, Integrations- und Managed-Optimization-Expertise, um den vollen Wert zu realisieren, was Services mit einer CAGR von 12,86 % wachsen lässt.

Seite zuletzt aktualisiert am: