Marktgröße und Marktanteil – Daten-Historiker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

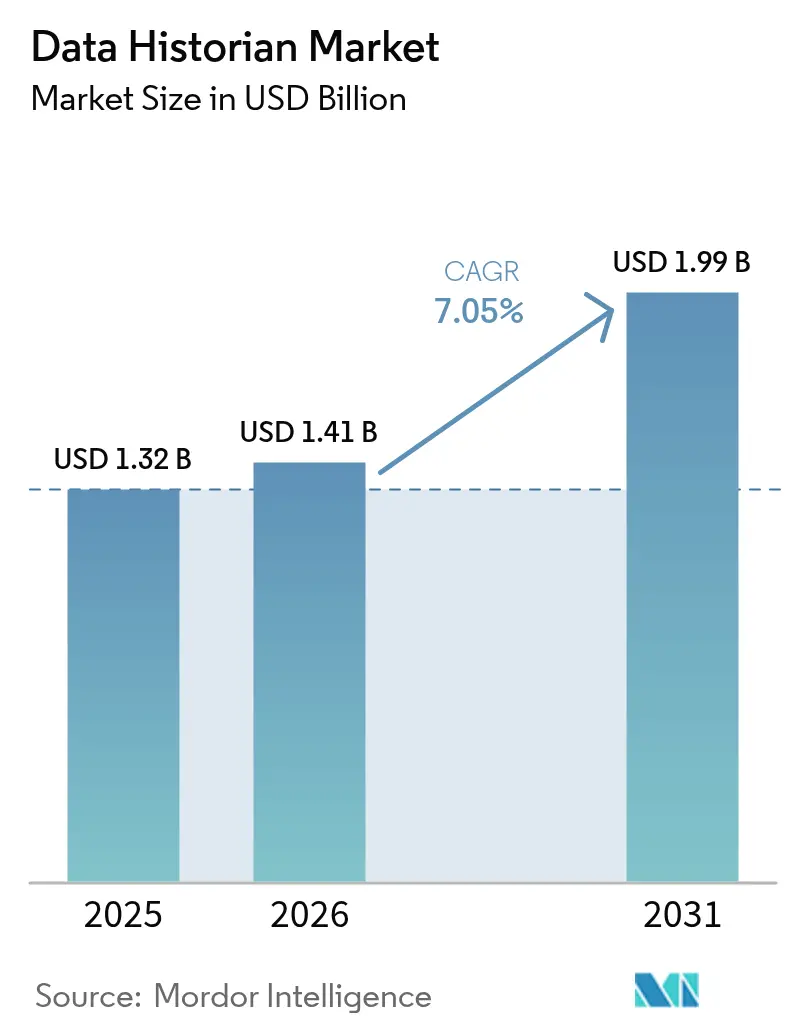

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2031) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

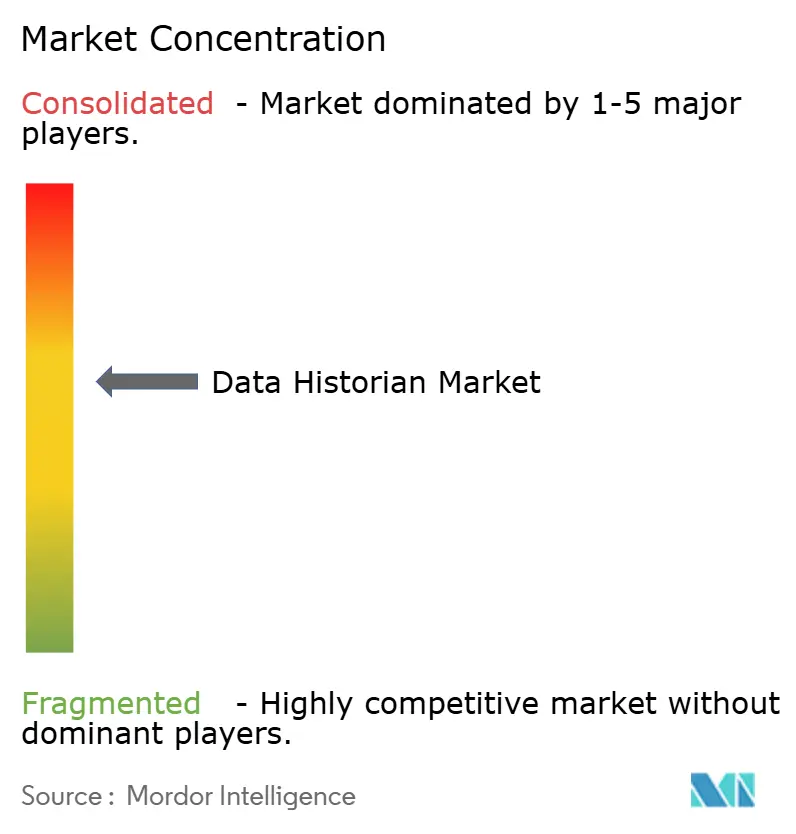

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Markt für Daten-Historiker – Analyse von Mordor Intelligence

Die Marktgröße für Daten-Historiker wird 2026 auf 1,41 Milliarden USD geschätzt, gewachsen vom Wert des Jahres 2025 von 1,32 Milliarden USD, mit Prognosen für 2031, die 1,99 Milliarden USD zeigen und mit einer CAGR von 7,05 % über den Zeitraum 2026–2031 wachsen. Die zunehmende Konvergenz von Betriebstechnologie- und Informationstechnologie-Umgebungen, weitverbreitete industrielle IoT-Einführungen und der Bedarf an Echtzeit-Analysen gestalten die Beschaffungsprioritäten im Markt für Daten-Historiker neu. Anbieter modernisieren ihre Portfolios rund um cloud-native Architekturen, die elastisch skalieren, KI/ML-Workflows unterstützen und strenge Cybersicherheitsanforderungen erfüllen. Die frühe Einführung in nordamerikanischen Öl- und Gas- sowie Stromerzeugungsanlagen bestätigte die Kapitalrendite, während Hersteller im asiatisch-pazifischen Raum, die nicht durch Altsysteme eingeschränkt sind, nun Cloud-First-Lösungen einsetzen, die die unternehmensweite Transparenz verbessern. Der Dienstleistungsumsatz gewinnt an Dynamik, da Endnutzer fachkundige Unterstützung bei der Historiker-Migration, der Cybersicherheitshärtung und dem Design von Daten-Governance-Programmen benötigen. Schließlich hat die Wettbewerbsintensität zugenommen, da etablierte Anbieter Fusionen und Übernahmen beschleunigen, um durchgängige Datenwertschöpfungsketten zu liefern, die Erfassung, Kontext, Analytik und Visualisierung integrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente erfasste Software 65,60 % des Marktanteils für Daten-Historiker im Jahr 2025, während Dienstleistungen voraussichtlich bis 2031 mit einer CAGR von 8,85 % wachsen werden.

- Nach Bereitstellungsmodus führte On-Premise mit einem Anteil von 70,90 % im Jahr 2025; die Cloud-Bereitstellung schreitet mit einer CAGR von 8,20 % bis 2031 voran.

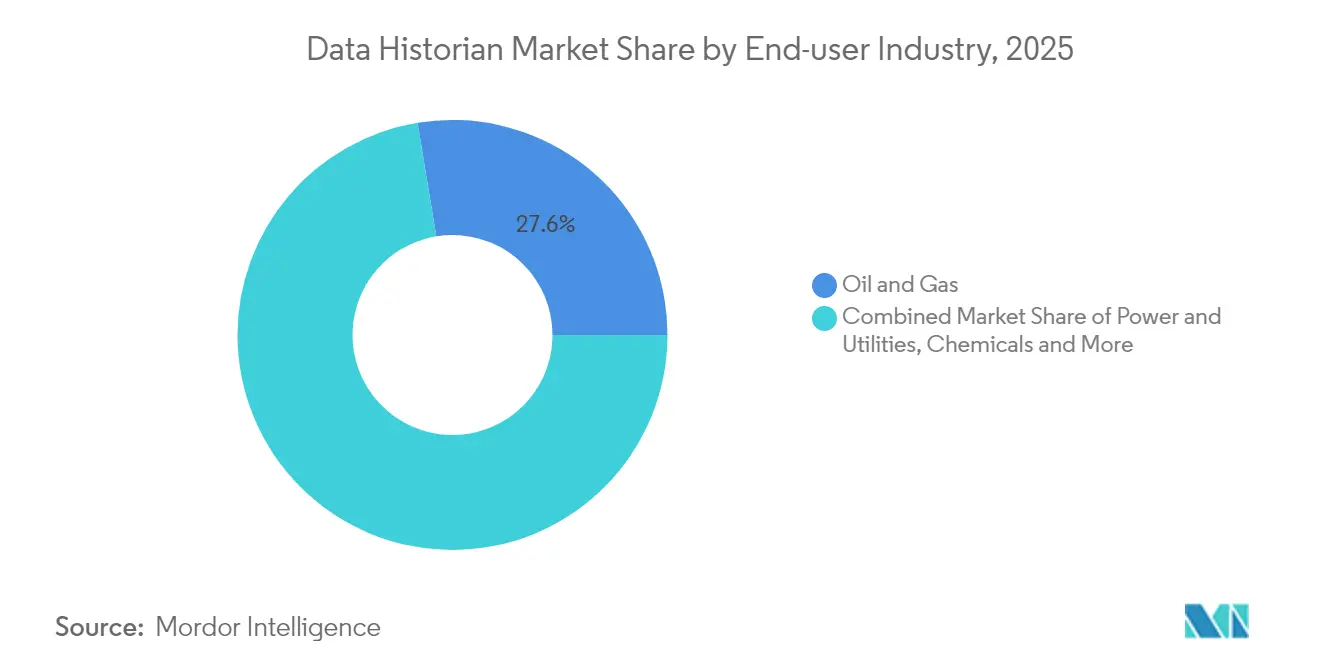

- Nach Endnutzerbranche hielt Öl und Gas 27,60 % der Marktgröße für Daten-Historiker im Jahr 2025, und Rechenzentren expandieren mit einer CAGR von 8,75 %.

- Nach Datenhäufigkeit entfiel auf die Echtzeit-Erfassung ein Anteil von 51,60 % der Marktgröße für Daten-Historiker im Jahr 2025, während die Nahezu-Echtzeit-Erfassung das Wachstum mit einer CAGR von 7,65 % anführt.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 35,10 % im Jahr 2025; der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,25 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Daten-Historiker

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach konsolidierten Daten | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Volumina industrieller IoT-Big-Data-Ströme | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Migration von Legacy-Historikern zu cloud-nativen Architekturen | +1.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anbieter-Bündelung von Historiker-Funktionalität innerhalb von Full-Stack-OT-Plattformen | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach konsolidierten Daten zur Optimierung der industriellen Leistung

Fertigungsgruppen ersetzen isolierte Speicher-Silos durch einheitliche Historiker-Plattformen, die Produktions-, Wartungs- und Qualitätsdatensätze zusammenführen. Die Einführung des Cloud-Historikers von GE Vernova durch Procter & Gamble veranschaulicht eine 50-prozentige Reduzierung der Prozesseinrichtungszeit durch integrierte Asset- und ERP-Datenströme. Kontextuelle Datenmodellierung verknüpft nun automatisch disparate Tags, hilft Betreibern, vorgelagerte Ursachen nachgelagerter Qualitätsabweichungen zu identifizieren, und berichtet über Nachhaltigkeitskennzahlen mit prüfungsgerechter Herkunft.

Steigende Volumina industrieller IoT-Big-Data-Ströme

Die Verbreitung intelligenter Sensoren erhöht die Erfassungsraten von Tausenden auf Millionen von Tags pro Sekunde und belastet traditionelle monolithische Datenbanken. Chinas industrielle Produktion wuchs im Mai 2024 um 5,6 % im Jahresvergleich, begleitet von einem Anstieg der Hightech-Fertigung um 10,0 %, was schnell wachsende Datenlastenunterstreicht, die Kompressionsalgorithmen und Edge-Analytics-Knoten erfordern.[1]Nationales Statistikbüro Chinas, "Industrielle Produktionstätigkeit im Mai 2024," stats.gov.cnAnbieter reagieren mit containerisierten Mikrodiensten, die automatisch skalieren und nicht kritische Pakete an den Tier-2-Speicher weiterleiten, um die Bandbreite in entfernten Einrichtungen zu erhalten.

Migration von Legacy-Historikern zu cloud-nativen Mikrodienst-Architekturen

Anlagen außer Betrieb nehmen starre On-Premise-Systeme zugunsten elastischer, API-first-Plattformen, die sich mit KI-Workbenches verbinden. Emersons „Project Beyond” verkörpert diesen Wandel, indem softwaredefinierten Steuerungs- und Historiker-Funktionen in einer einzigen Betriebsschicht gebündelt werden.[2]Emerson, "Emersons 'Project Beyond' zur Modernisierung und nahtlosen Integration des industriellen Automatisierungstechnologie-Stacks," emerson.com DevOps-Pipelines automatisieren nun Bereitstellungen, beschleunigen Feature-Rollouts und setzen Richtlinien-als-Code durch, um regionale Datensouveränitätsanforderungen zu erfüllen.

Anbieter-Bündelung von Historiker-Funktionalität innerhalb von Full-Stack-OT-Plattformen

Automatisierungsführer integrieren Historiker-Engines in SPS, HMIs und Industrie-PCs, um die Beschaffung zu vereinfachen und Sicherheitsdomänen zu verschärfen. Schneider Electrics Modicon M660 IPC bündelt Edge-Analytics neben der Bewegungssteuerung und bietet Nutzern vorkonfigurierte Historiker-Vorlagen für eine schnellere Inbetriebnahme. Einheitliche Stacks reduzieren die Schnittstellenfragmentierung, senken die Wartungskosten und ermöglichen domänenspezifische Blueprints für Life Sciences, Chemikalien und Versorgungsunternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für unternehmensweite Historiker-Rollouts | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken hinsichtlich der Offenlegung von OT-Daten | -0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für unternehmensweite Historiker-Rollouts

End-to-End-Projekte erfordern Lizenzen, Spezialhardware, Integrationsdienste und laufende Upgrades, die die Kapitalausgaben um 300 % aufblähen können. Rockwell Automations Ergebnisse für das Geschäftsjahr 2024 zeigten einen Umsatzrückgang von 21 %, was die Zurückhaltung widerspiegelt, neue Budgets inmitten makroökonomischer Unsicherheit zu vergeben. Versteckte Kosten umfassen Tag-Rationalisierung, Datenbereinigung, Leistungsoptimierung und Mitarbeiterqualifizierung, was die Einführung bei mittelständischen Herstellern einschränkt.

Cybersicherheitsbedenken hinsichtlich der Offenlegung von OT-Daten an IT-Netzwerke/Cloud

Konvergente Umgebungen weiten die Angriffsflächen aus und veranlassen Betreiber, unternehmenskritische Tags lokal zu halten. Das ISA-Weißbuch von 2024 hebt Lücken zwischen standardmäßigen IT-Frameworks und IIoT-Realitäten hervor und fordert neue Referenzmodelle für den Edge-Cloud-Schutz.[3]Internationale Gesellschaft für Automatisierung, "ISA-Weißbuch zu IIoT-Systemen befasst sich mit einzigartigen Cybersicherheitsanforderungen," isa.org Stark regulierte Sektoren bleiben vorsichtig, bis Zero-Trust-Architekturen, sichere Tunnel und deterministische Firewalls ihre Fähigkeit zum Schutz der Dienstverfügbarkeit unter Beweis gestellt haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Plattformkonsolidierung voran

Software entfiel auf 65,60 % des Marktanteils für Daten-Historiker im Jahr 2025 und bestätigt die Präferenz für einheitliche Suiten, die Erfassung, Speicherung, Analytik und Visualisierung verbinden. Anbieter bieten zunehmend Abonnementmodelle an, die Zeitreihen-Komprimierung, Asset-Modelle und No-Code-Dashboards bündeln und so die Tool-Fragmentierung in Anlagennetzwerken reduzieren. Das Dienstleistungssegment schreitet bis 2031 mit einer CAGR von 8,85 % voran, da Betreiber Integrationspartner für die OT-IT-Konvergenz, Cybersicherheitspatches und die Orchestrierung von KI-Pipelines hinzuziehen. HighBytes Finanzierungsrunde von 12 Millionen USD verdeutlichte das Anlegerinteresse an industriellen DataOps-Diensten, die Historiker-Daten über Multi-Anbieter-Flotten erschließen.

Das Aufwärtspotenzial der Marktgröße für Daten-Historiker bleibt an die Einführung von Managed Services gebunden, bei denen Anbieter kontinuierliche Optimierung, Modell-Neutraining und regulatorisches Reporting monetarisieren. Da Kunden das Lebenszyklus-Management von Historikern auslagern, vertiefen spezialisierte Beratungsunternehmen die fachliche Differenzierung in den Bereichen Pharmazeutika, Energie und Lebensmittel & Getränke, was die Transparenz wiederkehrender Einnahmen stärkt und das Plattform-plus-Dienstleistungs-Paradigma des Marktes für Daten-Historiker festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Beschleunigung stellt On-Premise-Führung in Frage

On-Premise-Bereitstellungen hielten 70,90 % des Marktes für Daten-Historiker im Jahr 2025 aufgrund von Latenzempfindlichkeit, Souveränitätsanforderungen und eingefahrenen Beschaffungsgewohnheiten in gefährlichen Branchen. Anlagen führen weiterhin Upgrades an Rack-montierten Appliances durch, stellen redundante Failover-Cluster bereit und pflegen air-gapped Backup-Knoten. Gleichzeitig gewinnen Cloud-Instanzen mit einer CAGR von 8,20 % an Boden, da CIOs elastische Kapazitäten, verwaltete Sicherheitslagen und Mikrodienst-Agilität anstreben. Regulierungsbehörden veröffentlichen nun Leitlinien zur Speicherung von Prozessdaten in genehmigten öffentlichen Regionen, was historische Barrieren verringert.

Hybride Topologien werden im Markt für Daten-Historiker zum Standard, da Unternehmen niedrigfrequente Tags in die Cloud streamen, während sie Echtzeit-Schleifen lokal beibehalten. Cloud-Anbieter stellen Edge-Gateways mit deterministischen Fail-Safe-Modi bereit und fördern so die Verschiebung historischer Datensätze für das KI-Modelltraining. Über den Prognosehorizont hinweg werden Gesamtbetriebskostenvergleiche weiterhin die verbrauchsbasierte Abrechnung begünstigen und die Workload-Migration in der Einzel fertigung und den schnell wachsenden Elektrifizierungsvertikalen beschleunigen.

Nach Endnutzerbranche: Rechenzentren entwickeln sich zur wachstumsstarken Anwendung

Öl und Gas hielt 27,60 % der Marktgröße für Daten-Historiker im Jahr 2025 und nutzte Historiker zur Lagerstättenoptimierung, zur Einhaltung von Emissionsvorschriften und zur vorausschauenden Wartung über verteilte Assets. Mehrstufige Makroarchitekturen integrieren SCADA-Alarme, Umgebungssensoren und Schwingungsanalytik und erfordern Speicher im Petabyte-Maßstab. Demgegenüber stellen Rechenzentren mit einer CAGR von 8,75 % das am schnellsten wachsende Segment dar, angetrieben durch hyperscale KI-Cluster, die thermische Effizienzgewinne anstreben. Siemens hat 10 Milliarden USD für US-amerikanische Fertigungs- und KI-zentrierte Projekte zur Deckung dieser Nachfrage eingeplant.

Steigende Leistungsdichten zwingen Rechenzentren-Betreiber dazu, jede Kühlschleife und jede USV-Strecke zu instrumentieren und Sub-Sekunden-Tags in hochverfügbare Historiker einzuspeisen, die die Bildung von Hotspots prognostizieren. Dieser Wandel erweitert die adressierbaren Chancen für Anbieter, die verpackte Energie-Dashboards, CO₂-Buchhaltungsmodule und ML-basierte Fehlervorhersage anbieten. Benachbartes Wachstum stammt aus Chemikalien, Pharmazeutika und Versorgungsunternehmen, die Legacy-Umgebungen modernisieren, um Netto-Null-Verpflichtungen und strenge Validierungsberichte zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Datenhäufigkeit: Echtzeit-Dominanz spiegelt betriebliche Kritikalität wider

Die Echtzeit-Erfassung (unter einer Sekunde) entfiel auf 51,60 % des Marktanteils für Daten-Historiker im Jahr 2025, was die unternehmenskritische Prozesssteuerung betont. Dampfcracker, Walzwerke und Mikroelektronik-Fabriken sind auf deterministische Leistung angewiesen, um Sicherheitsabschaltungen und Ausbeuteverluste zu vermeiden. Systeme verwenden speicherresidente Puffer, verlustfreie Komprimierung und redundante Paare, um Null-Datenverlust-Ziele zu erfüllen.

Nahezu-Echtzeit-Feeds (1 Sekunde – 1 Minute) verzeichnen bis 2031 eine CAGR von 7,65 %, gestützt durch Zustandsüberwachung, Batch-Analytik und Ferndiagnose. Hitachis und NTTs 600-km-Echtzeit-Synchronisationsversuch demonstrierte Langstrecken-Datenkonsistenz für die Notfallwiederherstellung und validierte die standortübergreifende Historiker-Replikation. Die Batch-/periodische Abfrage bleibt relevant für die Einhaltung von Umweltvorschriften und Qualitätsstichproben, während Anbieter zunehmend alle Häufigkeiten unter einheitlichen Tag-Lizenzierungsmodellen vereinen, um die Verwaltung im Markt für Daten-Historiker zu vereinfachen.

Geografische Analyse

Nordamerika dominiert den Markt für Daten-Historiker mit einem Anteil von 35,10 % im Jahr 2025, gestützt durch große installierte Basen in Öl und Gas, Stromerzeugung und Automobilmontage. Bundesinfrastrukturprogramme und Fördermittel zur Modernisierung der Belegschaft beschleunigen die Nachrüstung alternder DCS-Knoten zu API-fähigen Historikern. Siemens' Investitionen von 10 Milliarden USD in Texas und Kalifornien veranschaulichen, wie OEM-Fertigung und KI-Rechenzentrum-Wachstum die inländische Nachfrage stärken.

Der asiatisch-pazifische Raum liefert die schnellste CAGR von 8,25 % bis 2031 auf der Grundlage von Chinas Datenökonomie-Blueprint und Japans fortgeschrittenen Robotikinitiativen. Hitachi und Microsoft planen, 50.000 Mitarbeiter in generativer KI-Methodik weiterzubilden, was die Humankapital-Dimension der Historiker-Einführung verdeutlicht. Indische Politikanreize für Halbleiterfabriken und Elektrofahrzeug-Batterieanlagen vergrößern die regionale Pipeline von Greenfield-Historiker-Installationen weiter. Außerdem zielt Pekings Drei-Jahres-Aktionsplan auf ein jährliches Datenwirtschaftswachstum von 20 % und über 300 Anwendungsfall-Demonstrationen ab, was eine starke politische Unterstützung unterstreicht. Europa leistet mit gestärkten DSGVO-2024-Mandaten, die Aufbewahrungs-, Prüfungs- und Übertragungsregeln formalisieren, stetige Beiträge.

Europa verzeichnet moderates Wachstum, da überarbeitete DSGVO-Bestimmungen und der Digital Operational Resilience Act Unternehmen dazu zwingen, Herkunft, Zugangskontrollen und Unveränderlichkeit industrieller Daten nachzuweisen. Energieintensive Industrien setzen Historiker ein, um CO₂-Fußabdruck-Offenlegungen zu zertifizieren, während EU-Investitionen in Wasserstoff-Wertschöpfungsketten die Nachfrage nach hochfrequenter Datenerfassung über Elektrolyseur-Flotten auslösen. Schwellenländer in Lateinamerika, dem Nahen Osten und Afrika bleiben nascente, aber langfristig attraktive Chancen, da sie neue Prozessanlagen ohne Legacy-Beschränkungen installieren und so einen direkten Sprung zu cloud-fähigen Historiker-Topologien im Markt für Daten-Historiker ermöglichen.

Wettbewerbslandschaft

Der Markt für Daten-Historiker weist eine moderate Konzentration auf, da multidisziplinäre Automatierungsanbieter Historiker-Engines in einheitliche OT-Plattformen integrieren, um Marktanteile gegenüber cloud-nativen Herausforderern zu verteidigen. AVEVA, Honeywell, Siemens und GE Vernova nutzen jahrzehntelange Domänenkenntnisse und Servicepräsenzen und stärken die Kundenbindung durch Vorlagenbibliotheken und Lebenszyklusvereinbarungen. Emersons Übernahme von AspenTech stärkt seine softwaredefinierte Steuerungsambitionen und integriert fortgeschrittene Analytik und Planungsfunktionen in eine programmierbare Umgebung.

Die strategische Konsolidierung erstreckt sich auf nachgelagerte Bereiche: CAI Software übernahm Parsable, um vernetzte Arbeitererkenntnisse mit Historiker-Daten zu verbinden und die mittlere Zeit bis zur Problemlösung durch geführte Workflows zu reduzieren. Start-ups differenzieren sich durch offene Standard-Konnektoren, Abonnementpreise und schnelle Bereitstellungs-Kits, die den Kapitalaufwand minimieren. Der Wettbewerbserfolg hängt von drei Fähigkeiten ab: KI-Modell-Orchestrierung, sichere Edge-to-Cloud-Pipelines und branchenspezifische Compliance-Pakete. Anbieter, die diese Hebel beherrschen, werden die inkrementellen Ausgaben erfassen, wenn Unternehmen zu prädiktiven, autonomen Betriebsabläufen übergehen.

Branchenführer im Markt für Daten-Historiker

General Electric Company

Siemens AG

ABB Group

Honeywell International Inc.

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Hitachi lancierte eine Produkt-Rückverfolgbarkeitslösung, die Historiker-Feeds und codefreie Gerätekonnektivität vereint, um Qualitäts- und Risikomanagement zu stärken.

- Januar 2025: Honeywell führte die Batch-Historiker-Software ein und ergänzte kontextualisierte Batch-Aufzeichnungen für die Compliance in Life Sciences und Lebensmittel und Getränke.

- Januar 2025: Honeywell und Danfoss unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung von Automatisierungslösungen, die Datenintegrations-Problemstellen über Multi-Anbieter-OT-Bestände hinweg lösen.

- September 2024: CAI Software übernahm Parsable und ergänzte damit Fähigkeiten für vernetzte Arbeiter in seiner Manufacturing-Execution-Suite.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Datenhistoriker als alle kommerzielle Software und zugehörige Dienste, die mit Zeitstempeln versehene Betriebsdaten von industriellen Anlagen, einschließlich SPS, SCADA, DCS und IIoT-Sensoren, erfassen, komprimieren, speichern und abrufen, um sie schnell zu analysieren, zu visualisieren und zu optimieren - sowohl in der Prozess- als auch in der diskreten Industrie. Die Abdeckung umfasst On-Premise-, Edge- und Cloud-native Implementierungen, die über Lizenz- oder Abonnementmodelle verkauft werden.

Ausschluss vom Geltungsbereich: Allgemeine Zeitseriendatenbanken, die ausschließlich für die Analyse von IT-Protokollen, Websites oder Verbraucheranwendungen verwendet werden, fallen nicht in unseren Anwendungsbereich.

Überblick über die Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Endnutzerbranche

- Öl und Gas

- Strom und Versorgungsunternehmen

- Chemikalien und Petrochemikalien

- Zellstoff und Papier

- Metalle und Bergbau

- Wasser und Abwasser

- Rechenzentren

- Lebensmittel und Getränke

- Pharmazeutika

- Nach Datenhäufigkeit

- Echtzeit (< 1 Sek.)

- Nahezu-Echtzeit (1 Sek. – 1 Min.)

- Batch/Periodisch (> 1 Min.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten leitende Anlagendigitalisierer, OT-Integratoren und Produktmanager für Cloud-Historiker in Nordamerika, Europa und Asien-Pazifik. In den Gesprächen wurden Adoptionsraten, durchschnittliche Tag-Zahlen, Preisentwicklungen und regionale regulatorische Auslöser getestet, so dass wir Annahmen verfeinern konnten, die in Schreibtischquellen nicht quantifiziert werden konnten. Folgebefragungen bei mittelständischen Herstellern bestätigten die Service-Attach-Raten und Migrationszeiträume.

Desk Research

Wir begannen mit öffentlich zugänglichen Benchmarks aus Quellen wie der US Energy Information Administration, Eurostat-Statistiken zu Industrieinvestitionen, NIST-IIoT-Programmpapieren, Studien von OPC-Foundation-Mitgliedern und wichtigen Handelsverbänden für Öl und Gas sowie diskrete Fertigung. Unternehmenspapiere, 10-Ks, Investorendecks und Nachrichten, die auf Dow Jones Factiva und D&B Hoovers archiviert sind, fügten Anhaltspunkte für den Umsatz auf Anbieterebene hinzu. Zusätzlicher Kontext zu Sensorlieferungen, Controller-Installationen und Cloud-Nutzung wurde aus IEEE-Journalen, Patentabstracts, die über Questel abgerufen wurden, und Zollimportcodes, die auf Volza zu finden sind, gewonnen. Diese Referenzen untermauern die Grundlinie, sind jedoch nicht vollständig; viele weitere Veröffentlichungen halfen bei der Überprüfung und Klärung der Daten.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell verknüpft die weltweit installierte Basis von Industriesteuerungen mit der Historian-Penetration und dem typischen jährlichen Lizenzwert; selektive Bottom-Up-Anbieter-Roll-ups und Channel-Checks sorgen für eine Feinabstimmung der Gesamtzahlen. Zu den Schlüsselvariablen gehören das Wachstum der vernetzten Industriesensoren, der durchschnittliche Lizenzumsatz pro Daten-Tag, der Anteil der Cloud-Historiker, der CAPEX in der Öl- und Gasindustrie und die Fläche der globalen Rechenzentren. Multivariate Regressions- und Szenarioanalysen projizieren jeden Treiber, während Lücken in den Anbieterangaben durch triangulierte ASP-Volumen-Proxies überbrückt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Quervergleichen mit unabhängigen Produktionsindizes und Lieferantenergebnissen überprüft. Leitende Prüfer befragen Anomalien vor der Freigabe. Die Berichte werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wichtige Ereignisse ausgelöst werden.

Warum Mordors Data Historian Baseline Commands zuverlässig sind

Die veröffentlichten Zahlen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Umfangsentscheidungen, Preiskurven und Aktualisierungsrhythmen treffen.

Unsere disziplinierte Variablenauswahl und die jährliche Aktualisierungskadenz verringern die Drift und geben den Entscheidungsträgern einen ausgewogenen Anker.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,32 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,40 B (2024) | Regionale Beratung A | Keine Gebühren für Cloud-Dienste und Echtzeit-Analyseschichten |

| USD 1,45 B (2024) | Globale Unternehmensberatung B | Kombiniert historische Einnahmen mit breiteren Asset-Management-Suiten; geht von einem stärkeren Preisverfall aus |

| USD 1,74 B (2024) | Industrieverband C | Fügt IoT-Plattformmodule hinzu und wendet aggressive kategorieübergreifende Wachstumsmultiplikatoren an |

Der Vergleich zeigt, wie breitere oder engere Geltungsbereiche, ungeprüfte ASP-Pfade oder seltene Aktualisierungen die Gesamtzahlen aufblähen oder komprimieren. Durch die Verankerung auf klaren funktionalen Grenzen und verifizierten Preis-Volumen-Paaren liefert Mordor eine transparente, reproduzierbare Basislinie, der die Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Daten-Historiker weltweit und wie hoch ist die prognostizierte Wachstumsrate?

Der Markt steht 2026 bei 1,41 Milliarden USD und wird voraussichtlich bis 2031 auf 1,99 Milliarden USD anwachsen, was einer CAGR von 7,05 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen sind die am schnellsten wachsende Komponente mit einer CAGR von 8,85 %, da Unternehmen fachkundige Unterstützung für OT-IT-Integration, Cybersicherheit und KI-Aktivierung suchen.

Warum gewinnen Cloud-Bereitstellungen trotz der On-Premise-Dominanz an Bedeutung?

Cloud-native Plattformen bieten elastische Skalierbarkeit, automatische Updates und eine einfachere Integration mit moderner Analytik, was eine CAGR von 8,20 % antreibt, obwohl On-Premise noch immer einen Anteil von 70,90 % hält.

Welche Endnutzerbranche zeigt die stärkste Wachstumsaussicht?

Rechenzentren führen mit einer CAGR von 8,75 % bis 2031, da Hyperscale-Betreiber Historiker-Daten zur Optimierung der Kühlung, zur Vorhersage von Ausfällen und zur Verwaltung wachsender KI-Workloads nutzen.

Welche Hauptfaktoren fördern die Einführung von Historiker-Plattformen?

Wesentliche Treiber umfassen den Bedarf an konsolidierten Betriebsdaten, steigende industrielle IoT-Datenströme, die Migration zu cloud-nativen Architekturen und die Anbieter-Bündelung von Historiker-Funktionen innerhalb von Full-Stack-OT-Suiten.

Wie bedeutsam sind Cybersicherheitsbedenken für die Einführung von Cloud-Historikern?

Cybersicherheit bleibt ein zentrales Hemmnis und senkt die prognostizierte CAGR um 0,9 Prozentpunkte, da Betreiber kritischer Infrastrukturen Datensouveränitäts- und Bedrohungslandschaftsrisiken abwägen, bevor sie OT-Daten in die Cloud verlagern.

Seite zuletzt aktualisiert am: