Marktgröße und Marktanteil für Personalisierungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.36 Milliarden US-Dollar |

| Marktgröße (2031) | 24.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Personalisierungsdienstleistungen von Mordor Intelligence

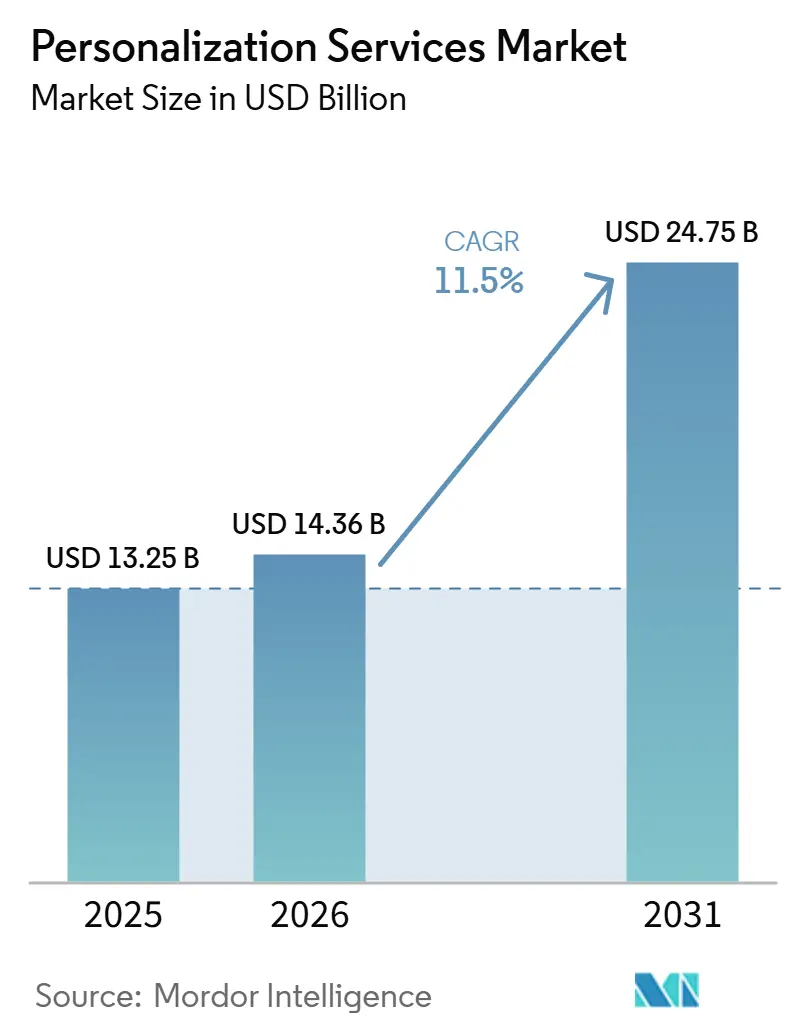

Die Marktgröße für Personalisierungsdienstleistungen wird voraussichtlich von 13,25 Milliarden USD im Jahr 2025 und 14,36 Milliarden USD im Jahr 2026 auf 24,75 Milliarden USD bis 2031 anwachsen, was einem CAGR von 11,50 % zwischen 2026 und 2031 entspricht. Das Wachstum wird durch den Wandel von breitem digitalem Targeting hin zu individualisiertem Engagement über Web-, Mobile-, Commerce- und Servicekanäle geprägt. Unternehmen investieren verstärkt in Erstanbieterdatensysteme, Echtzeit-Entscheidungstools und KI-gestützte Workflow-Automatisierung, da diese Tools die Verwaltung von Kundeninteraktionen in großem Maßstab verbessern. Der Markt für Personalisierungsdienstleistungen verzeichnet auch eine stärkere Nachfrage nach Integration, Beratung und verwaltetem Support, da viele Unternehmen nach wie vor operative Lücken zwischen ihren Datensystemen und Ausführungstools aufweisen. Der Wettbewerb verschärft sich, da Plattformanbieter ihr Produktangebot erweitern und Unternehmen akquirieren, während Spezialanbieter sich auf Geschwindigkeit, Flexibilität und branchenspezifische Anwendungsfälle konzentrieren. Die stärksten Chancen entstehen dort, wo Käufer datenschutzkonforme Architektur, geringeren Implementierungsaufwand und kontinuierliche Optimierungsunterstützung benötigen, anstatt eine einmalige Plattformbereitstellung anzustreben.

Wichtigste Erkenntnisse des Berichts

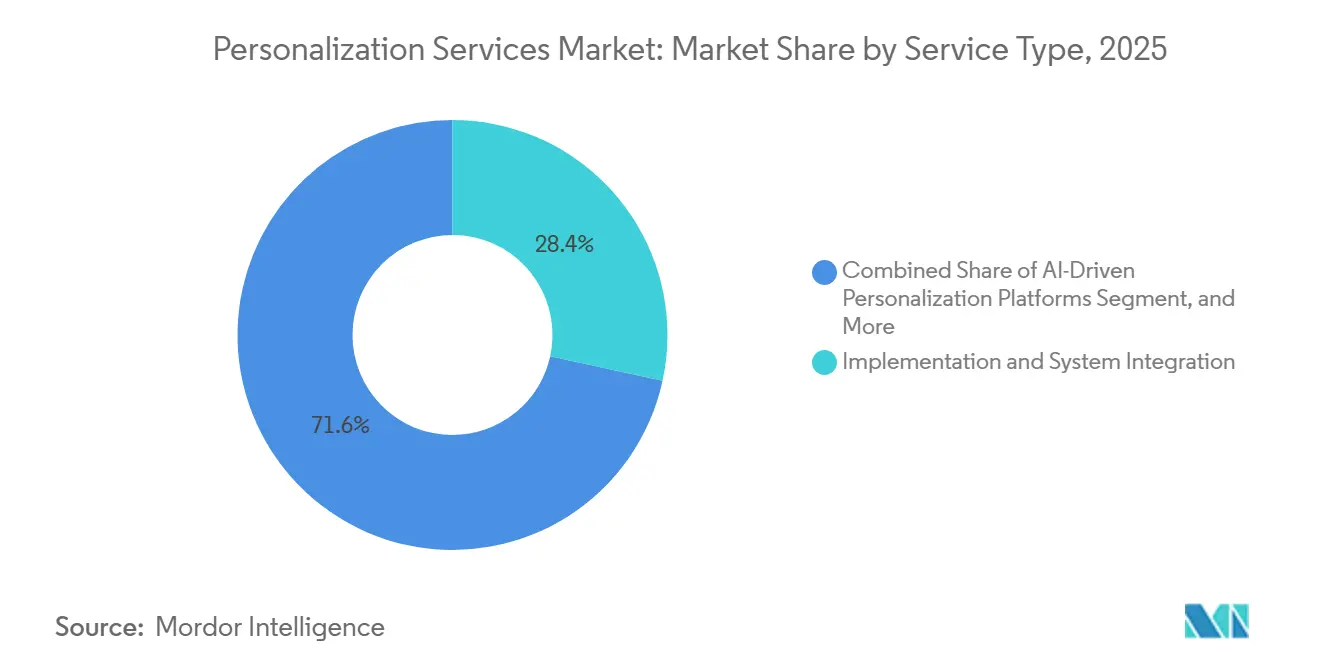

- Nach Dienstleistungsart entfiel auf Implementierung und Systemintegration im Jahr 2025 ein Anteil von 28,41 % an der Marktgröße für Personalisierungsdienstleistungen, während KI-gestützte Personalisierungsplattformen bis 2031 voraussichtlich mit einem CAGR von 14,82 % wachsen werden.

- Nach Bereitstellung hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 71,26 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 13,69 % wachsen wird.

- Nach Technologie führten Web-Personalisierungsplattformen im Jahr 2025 mit einem Umsatzanteil von 24,83 %, während verwaltete Personalisierungsdienstleistungen bis 2031 voraussichtlich mit einem CAGR von 15,43 % wachsen werden.

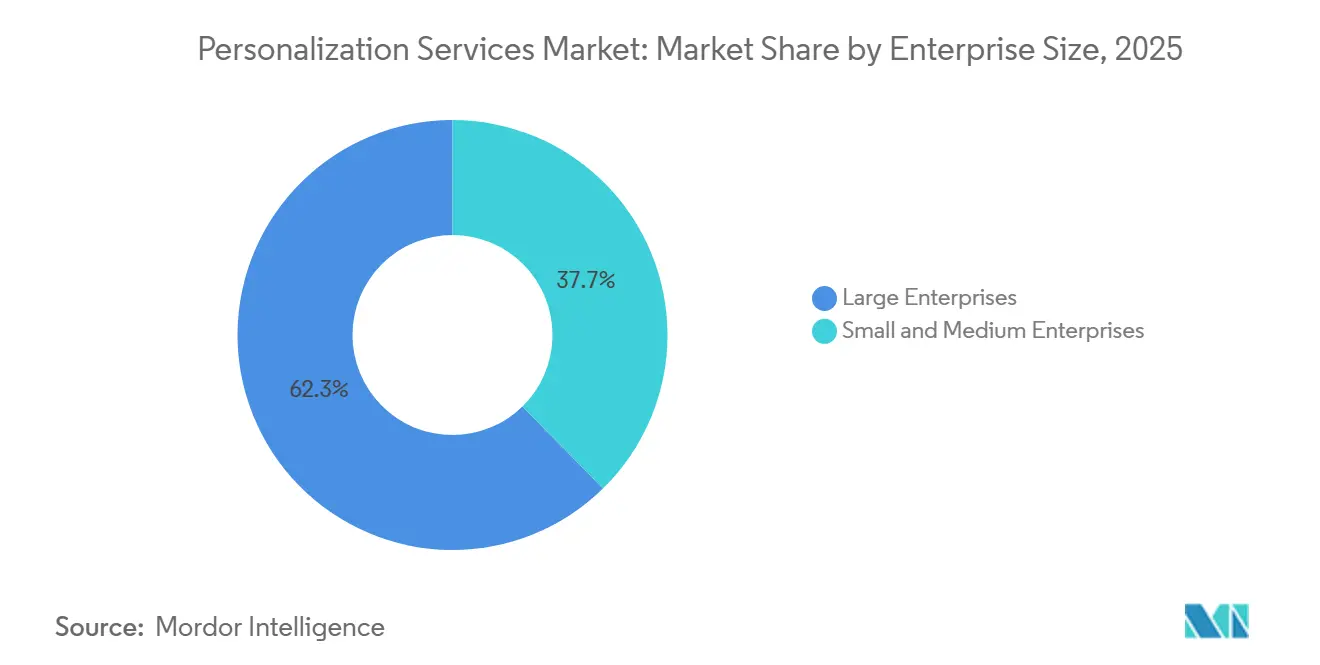

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,34 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 14,17 % wachsen werden.

- Nach Endnutzerbranche entfiel auf Einzelhandel und E-Commerce im Jahr 2025 ein Marktanteil von 26,19 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 13,84 % wachsen werden.

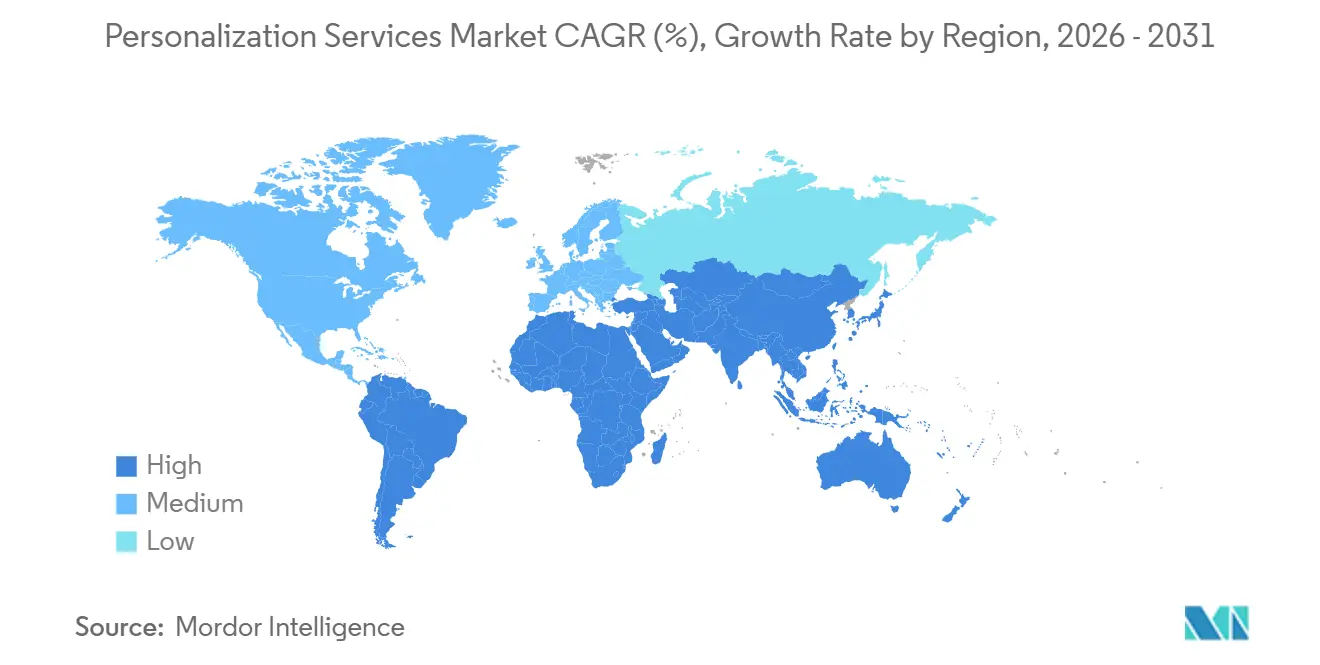

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,72 % am Markt für Personalisierungsdienstleistungen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 14,21 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Personalisierungsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Echtzeit-Orchestrierung des Kundenerlebnisses | +2.3% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Breitere Einführung KI-gestützter Empfehlungs- und Entscheidungsmaschinen | +2.5% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstanbieterdaten-Aktivierung über digitale Touchpoints hinweg | +1.9% | Global, mit starker Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedarf an höheren Konversionsraten in E-Commerce- und Einzelhandelstrichtern | +1.7% | Global, am stärksten in Nordamerika, dem asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutzkonforme Personalisierungsarchitektur treibt Unternehmensinvestitionen an | +1.4% | Europa und Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Vereinheitlichung von Marketing-, Service- und Commerce-Daten in einem einzigen Stack | +1.2% | Global, mit früher Konzentration in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Echtzeit-Orchestrierung des Kundenerlebnisses

Die Echtzeit-Orchestrierung hat sich im Markt für Personalisierungsdienstleistungen stärker in den Mittelpunkt der Unternehmenskundenstrategie gerückt. Unternehmen wollen nun Systeme, die in Echtzeit auf das Kundenverhalten reagieren können, anstatt auf feste Kampagnenzyklen zu warten. Adobe stellte im April 2026 CX Enterprise vor, und die Markteinführung konzentrierte sich auf agentische KI in den Bereichen Zielgruppenaufbau, Inhaltsentscheidungen und Journey-Ausführung.[1]Adobe, "Adobe definiert die Vision der Customer Experience Orchestration im agentischen KI-Zeitalter neu," Adobe News, news.adobe.com Amperity stellte im Mai 2026 außerdem Echtzeit-Website-Personalisierung und Warenkorbabbruch-Tools vor, was zeigte, dass sofortige Erkennung und ausgelöste Wiederherstellungs-Journeys operativ zugänglicher werden. Dieser Wandel treibt die Nachfrage nach Integrations- und Beratungsunterstützung an, da viele Unternehmen nach wie vor getrennte Marketing-, Commerce- und Servicesysteme betreiben. Er vergrößert auch den Vorteil für Anbieter, die den Weg von der Datenerfassung zur Aktion über die gesamte Customer Journey hinweg verkürzen können.

Breitere Einführung KI-gestützter Empfehlungs- und Entscheidungsmaschinen

KI-gestützte Empfehlungstools sind einer der deutlichsten Wachstumsmotoren im Markt für Personalisierungsdienstleistungen, da Käufer sie direkt mit Konversions- und Relevanzzielen verknüpfen können. Der Markt bewegt sich weg von regelbasierter Empfehlungslogik hin zu Modellen, die Verhaltens-, Transaktions- und Kontextsignale gemeinsam interpretieren können. Databricks stellte 2026 CustomerLake als agentische CDP innerhalb seiner Lakehouse-Umgebung vor, und die Markteinführung zeigte, wie autonome Kampagnenanalyse und Zielgruppenaktivierung näher an die Standardbereitstellungspraxis heranrücken.[2]Databricks, "Einführung von CustomerLake, der agentischen CDP, eingebettet in Databricks," Databricks, databricks.com Salesforce schloss außerdem die Übernahme von Cimulate im März 2026 ab, wodurch KI-gestützte Produktentdeckung und agentische Commerce-Fähigkeiten zu seinem breiteren Plattform-Stack hinzugefügt wurden. Diese Entwicklungen verringern die Distanz zwischen Produktentdeckung, Empfehlungslogik und Ausführung. Sie erhöhen auch die Nachfrage nach verwaltetem Support, da Unternehmen nach dem ersten Rollout eine kontinuierliche Feinabstimmung benötigen.

Ausweitung der Erstanbieterdaten-Aktivierung über digitale Touchpoints hinweg

Die Aktivierung von Erstanbieterdaten wird im Markt für Personalisierungsdienstleistungen immer zentraler, da Unternehmen sich an den Rückgang von Drittanbieter-Tracking-Methoden anpassen. Tealium berichtete im Jahr 2025, dass 72 % der Unternehmen ihre Erstanbieterdatenstrategien verstärkten, was auf einen breiten strukturellen Wandel in der Art und Weise hindeutet, wie Personalisierungsprogramme aufgebaut werden.[3]Tealium, "2025 State Of The CDP," Tealium, tealium.com Twilio Segment berichtete außerdem, dass seine Kunden im Jahr 2025 fast 10 Billionen Datenzeilen mit Cloud-Data-Warehouses synchronisierten, was den nun erforderlichen Umfang bei der Vereinheitlichung und Aktivierung von Kundendaten verdeutlicht. Dies ist von Bedeutung, da jede personalisierte Interaktion mehr Verhaltensdaten generiert, was frühen Anwendern im Laufe der Zeit eine stärkere Rückkopplungsschleife verschafft. Datenschutzregeln verstärken denselben Trend, da Unternehmen zunehmend sauberere Einwilligungsaufzeichnungen, stärkere Governance-Kontrollen und eine klarere Identitätsauflösung benötigen, bevor die Aktivierung in großem Maßstab erfolgen kann.

Bedarf an höheren Konversionsraten in E-Commerce- und Einzelhandelstrichtern

Käufer aus dem Einzelhandel und E-Commerce investieren weiterhin in den Markt für Personalisierungsdienstleistungen, da Personalisierung eng mit der Konversionsleistung verbunden bleibt. Die stärksten Ausgaben verlagern sich von isolierten Tools hin zu umfassenderen Betriebsmodellen, die Suche, Merchandising, Messaging und Engagement nach dem Kauf in einem einzigen Ablauf koordinieren können. Dies hilft verwalteten Personalisierungsdienstleistungen, an Bedeutung zu gewinnen, da viele Marken ihre internen Teams nicht im gleichen Tempo wie ihre Personalisierungsprogramme ausbauen möchten. In der aktuellen Marktstruktur unterstützt dieses Muster das am schnellsten wachsende Technologiebereitstellungsmodell, bei dem verwaltete Personalisierungsdienstleistungen bis 2031 voraussichtlich mit einem CAGR von 15,43 % wachsen werden. Die praktische Veränderung besteht darin, dass Käufer Personalisierung nicht mehr als einmaliges Implementierungsprojekt betrachten. Sie erwarten zunehmend laufende Modellüberwachung, Workflow-Anpassungen und Customer-Journey-Optimierung als Teil der Dienstleistungsbeziehung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwache Personalisierungsleistung aufgrund schlechter Datenqualität | -1.3% | Global, am stärksten in Schwellenmärkten und mittelständischen Unternehmen | Mittelfristig (2–4 Jahre) |

| Bedenken von Unternehmen hinsichtlich Einwilligungsmanagement und Daten-Governance | -1.0% | Europa und Nordamerika, mit wachsender Relevanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hohe Integrationskomplexität mit Legacy-MarTech- und CRM-Umgebungen | -0.9% | Global, am stärksten in Großunternehmen mit langer Technologiegeschichte | Mittelfristig (2–4 Jahre) |

| Talentlücken in Personalisierungsstrategie, Modellbetrieb und Messung | -0.7% | Global, mit starkem Druck im asiatisch-pazifischen Raum und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache Personalisierungsleistung aufgrund schlechter Datenqualität

Schlechte Datenqualität bleibt eine der deutlichsten operativen Grenzen im Markt für Personalisierungsdienstleistungen. Im Jahr 2025 ergab ein Bericht, dass 76 % der Organisationen weniger als die Hälfte ihrer CRM-Daten als korrekt und vollständig einstuften, obwohl 90 % CRM-Daten als zentral für den Betrieb anerkannten. Diese Lücke ist bedeutsam, da schwache Datensätze nicht nur die Empfehlungsgenauigkeit verringern, sondern auch schlechte Kundenerlebnisse erzeugen, die nach dem Start schwerer zu korrigieren sind. Viele Unternehmen verwalten Kundeninformationen nach wie vor über CRM-, Commerce-, Loyalty-, Marketing-Automatisierungs-, Point-of-Sale- und Mobile-Systeme, und jede Unterbrechung in dieser Kette erhöht das Risiko von Identitäts- und Messaging-Fehlern. Dies hält die Nachfrage nach Datenbereinigung, Identitätsauflösung und Kundendatenplattform-Diensten hoch, bevor umfassendere Personalisierungsziele erreicht werden können. Es verlangsamt auch die Renditen für Anbieter, die in das Konto eintreten, bevor der Käufer sein zentrales Kundendatenfundament gefestigt hat.

Bedenken von Unternehmen hinsichtlich Einwilligungsmanagement und Daten-Governance

Anforderungen an das Einwilligungsmanagement und die Governance verlangsamen weiterhin Teile des Marktes für Personalisierungsdienstleistungen, insbesondere in regulierten Regionen und Sektoren. Die DSGVO erfordert eine strengere Überprüfung der Verarbeitung, die für Einzelpersonen ein hohes Risiko darstellen kann, und Personalisierungsprogramme, die automatisierte Entscheidungslogik verwenden, fallen häufig in dieses breitere Kontrollumfeld.[4]GDPR.EU, "Datenschutz-Grundverordnung," GDPR.EU, gdpr.eu Die Belastung steigt weiter, wenn Unternehmen in der Europäischen Union, den Vereinigten Staaten und dem asiatisch-pazifischen Raum tätig sind, da Einwilligungsregeln, Speicheranforderungen und Datenverarbeitungspraktiken nicht nahtlos über Rechtsordnungen hinweg übereinstimmen. Dies kann Unternehmen dazu zwingen, unterschiedliche Workflows und Infrastrukturschichten für verschiedene Märkte aufzubauen. Das Ergebnis sind längere Bereitstellungszyklen, mehr rechtliche und technische Überprüfungen sowie höherer Druck bei der Anbieterauswahl. Es erhöht auch die Nachfrage nach Dienstleistern, die personalisierte Bereitstellung mit Governance-Design, Dokumentation und Support sowie prüfbaren Betriebspraktiken kombinieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Integrationstiefe hält Umsatz konzentriert in Implementierungsarbeiten

Implementierung und Systemintegration hielten im Jahr 2025 einen Anteil von 28,41 %, und diese Position spiegelt den Arbeitsaufwand wider, der erforderlich ist, um Personalisierungstools mit CRM-, CDP-, Commerce- und Ausführungssystemen zu verbinden. Im Markt für Personalisierungsdienstleistungen stehen Käufer nach wie vor vor großen operativen Lücken zwischen der erworbenen Plattform und den erwarteten Ergebnissen. Deshalb bleibt der Implementierungsumsatz konzentriert, auch wenn die Technologie selbst leichter zugänglich wird. Strategie-, Design-, Support- und Schulungsdienstleistungen bleiben wichtig, da Unternehmen mehr als nur Softwarelizenzen benötigen, um personalisiertes Engagement über Kanäle hinweg zu betreiben. KI-gestützte Personalisierungsplattformen werden bis 2031 voraussichtlich mit einem CAGR von 14,82 % wachsen, und dieses Tempo zeigt, wohin sich die künftige Dienstleistungsnachfrage bewegt, da Automatisierung immer zentraler für die Bereitstellung wird.

Der nächste Wandel in diesem Segment ist nicht die Abschaffung von Dienstleistungen, sondern die Veränderung, welche Dienstleistungen nach dem Start am wichtigsten sind. Schulung und Befähigung gewinnen an Bedeutung, da vielen Käufern nach wie vor interne Teams fehlen, die KI-gestützte Entscheidungssysteme langfristig verwalten können. OECD-Erkenntnisse aus dem Jahr 2026 zeigten, dass die KI-Integration in Organisationen unterschiedlicher Größe uneinheitlich blieb, wobei Zeitbeschränkungen und Qualifikationslücken nach wie vor die Haupthindernisse darstellten. Derselbe Druck unterstützt Beratungs- und verwaltete Bereitstellungsarbeit, da Unternehmen nach der Implementierung Leistungskontinuität wünschen. Verwalteter Personalisierungssupport wird daher zu einer praktischen Erweiterung der Bereitstellung und nicht zu einer separaten optionalen Schicht. In diesem Teil der Personalisierungsdienstleistungsbranche werden Anbieter, die Systemintegration mit operativem Support nach dem Start kombinieren können, wahrscheinlich stärkere Kundenbeziehungen aufrechterhalten.

Nach Bereitstellung: Cloud-Führerschaft setzt sich fort, während hybride Einführung strukturelle Bedeutung gewinnt

Die Cloud-basierte Bereitstellung machte im Jahr 2025 71,26 % des Mixes aus und war damit die klare Betriebsbasis für die meisten Programme im Markt für Personalisierungsdienstleistungen. Käufer bevorzugen weiterhin Cloud-Umgebungen, da sie die Bereitstellungszeit verkürzen und elastische Verarbeitung für hochvolumige Kundensignale unterstützen. Dieser Vorteil bleibt wichtig für Empfehlungslogik, Journey-Automatisierung und kanalübergreifende Ausführungs-Workloads. Gleichzeitig bewegt sich der Markt nicht auf einem einfachen einseitigen Weg von On-Premise zur Cloud. Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 13,69 % wachsen, was zeigt, dass Compliance-, Residenz- und Systemkontrollfragen die nächste Adoptionsphase prägen.

Die praktische Bedeutung des hybriden Wachstums besteht darin, dass einige Käufer Cloud-Skalierungsgeschwindigkeit wünschen, ohne die lokale Kontrolle über sensible Daten aufzugeben. Dies ist besonders in regulierten Sektoren sichtbar, in denen eine vollständige Cloud-Migration aus rechtlichen oder betrieblichen Gründen schwierig bleibt. Braze reagierte im April 2026 auf dieses Muster, indem es in der Europäischen Union gehostete Infrastruktur für seine KI-Entscheidungsumgebung hinzufügte und sein Angebot enger an die Anforderungen an den Datenspeicherort anpasste. Für viele Unternehmen wird hybride Architektur zu einem stabilen langfristigen Modell und nicht zu einer vorübergehenden Übergangsphase. Dies unterstützt die Nachfrage nach Bereitstellungsplanung, Architekturdesign und Integrationsdiensten, die sowohl Cloud-native als auch kontrollierte lokale Umgebungen umfassen. Es hält den Markt für Personalisierungsdienstleistungen auch eng mit compliance-bewusster Infrastrukturarbeit verbunden.

Nach Technologie: Web-Plattformen führen aktuelle Ausgaben an, während KI-native Schichten die künftige Nachfrage prägen

Web-Personalisierungsplattformen führten im Jahr 2025 mit einem Anteil von 24,83 %, was die Reife von Web-Testing-, dynamischen Content-Delivery- und Verhaltens-Targeting-Tools widerspiegelt. Dies verschafft dem Markt für Personalisierungsdienstleistungen eine große installierte Basis in kanalspezifischer Technologie, die viele Unternehmen bereits kennen. Mobile-App-Personalisierung und Omnichannel-Plattformen gewinnen ebenfalls an Bedeutung, da Marken versuchen, konsistentere Journeys über Geräte und Touchpoints hinweg zu schaffen. Kundendatenplattformen bleiben zentral, da sie als vereinheitlichende Schicht hinter der Aktivierung über all diese Technologiekategorien hinweg fungieren. Twilio Segment berichtete im Jahr 2025 von einem Anstieg der prädiktiven Merkmalvolumina um 57 %, was darauf hindeutet, dass die CDP-Nutzung tiefer in die Echtzeit-Aktivierung eindringt, anstatt auf der Datenerfassungsstufe zu verbleiben.

Die schnellste operative Veränderung findet dort statt, wo Unternehmen den vollständigen Personalisierungs-Stack nicht mehr allein verwalten möchten. Verwaltete Personalisierungsdienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 15,43 % wachsen, was unterstreicht, dass Ausführungskomplexität nun ebenso sehr ein Dienstleistungsproblem wie ein Softwareproblem ist. Bloomreach machte Loomi Marketing Agent im Juni 2026 allgemein verfügbar, und das Produkt wandelte eine Eingabeaufforderung in natürlicher Sprache in einen vollständig aufgebauten Kampagnen-Workflow um. Dieses Beispiel zeigt, wie KI-native Schichten die manuelle Konfiguration reduzieren und gleichzeitig die Erwartungen an eine kontinuierliche Optimierung erhöhen. Käufer suchen daher nach Anbietern, die Modellleistung, Workflow-Design und Kampagnenanpassung gemeinsam verwalten können. Im Markt für Personalisierungsdienstleistungen ist Technologieführerschaft zunehmend mit operativer Einfachheit nach der Bereitstellung verbunden.

Nach Unternehmensgröße: Großunternehmen führen beim Umsatz, während kleinere Unternehmen den schnelleren Wachstumspfad schaffen

Großunternehmen hielten im Jahr 2025 einen Anteil von 62,34 %, und dieser Vorsprung resultierte aus tieferen Daten, größeren digitalen Teams und einer größeren Fähigkeit, lange Implementierungszyklen zu absorbieren. Im Markt für Personalisierungsdienstleistungen machen diese Unternehmen nach wie vor den größten Teil der Ausgaben aus, da ihre Umsatzbasis die Rechtfertigung von Personalisierungsrenditen erleichtert. Große Käufer betreiben in der Regel auch mehr Kanäle, mehr Produkte und mehr Kundendatensätze, was den Wert integrierter Personalisierungssysteme erhöht. Kleine und mittlere Unternehmen werden jedoch bis 2031 voraussichtlich mit einem CAGR von 14,17 % wachsen und sind damit der sich schneller bewegende Nachfragepool. Die Marktgröße für Personalisierungsdienstleistungen für kleine und mittlere Unternehmen wächst daher durch Modelle, die den Codierungsbedarf reduzieren, die Einrichtungszeit verkürzen und den anfänglichen operativen Aufwand begrenzen.

OECD-Arbeiten aus dem Jahr 2026 zeigten eine anhaltende Einführung von KI-Tools bei kleineren Unternehmen, insbesondere wenn Standardlösungen die Einrichtungsreibung und Investitionsanforderungen reduzierten. Dieses Muster hilft zu erklären, warum die KMU-Nachfrage sich hin zu modularen und ergebnisorientierten Dienstleistungsmodellen bewegt und nicht zu vollständigen Beratungsprogrammen. Bloomreach stärkte seine Position in diesem Bereich im April 2026 mit Loomi AI für Shopify, das entwickelt wurde, um Personalisierung über mehrere Touchpoints hinweg ohne Codierung oder IT-Support zu unterstützen. Diese Art von Produkt-Markt-Fit verändert, wie kleinere Käufer in den Markt für Personalisierungsdienstleistungen eintreten. Es bedeutet auch, dass Dienstleister einfachere Bereitstellungspfade, schnelleres Onboarding und einen klareren operativen Mehrwert für kleinere Konten benötigen. In der Personalisierungsdienstleistungsbranche schafft das KMU-Wachstum ein separates Bereitstellungsmodell und nicht nur eine kleinere Version der Unternehmensnachfrage.

Nach Endnutzerbranche: Einzelhandel hält die größte Basis, während das Gesundheitswesen am schnellsten wächst

Einzelhandel und E-Commerce machten im Jahr 2025 einen Anteil von 26,19 % aus und waren damit die größte Endnutzergruppe im Markt für Personalisierungsdienstleistungen. Der Grund ist direkt: Einzelhandelsprogramme können Personalisierungsaktivitäten schneller mit Konversion, Warenkorbwert, Merchandising und Wiederholungsengagement verknüpfen als die meisten anderen Sektoren. BFSI blieb eine weitere große Nutzergruppe, da digitales Banking und Finanzprodukt-Journeys zunehmend auf gezielte Empfehlungen und Orientierungshilfen für nächste Schritte angewiesen sind. Die Nachfrage aus Medien, Telekommunikation, Fertigung und dem öffentlichen Sektor wuchs ebenfalls weiter, obwohl jeder Sektor Personalisierung auf unterschiedliche Weise nutzt. Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 13,84 % wachsen, und dieses schnellere Tempo lenkt die Aufmerksamkeit auf Anwendungsfälle im Bereich Patientenengagement und -navigation.

Das Wachstum im Gesundheitswesen wird weniger durch traditionelle Werbung als durch individualisierte Kommunikation geprägt, die Pflegeentscheidungen und den Zugang unterstützt. UnitedHealthcare stellte im März 2026 Avery als generativen KI-Begleiter vor, der die Gesundheitsnavigation mithilfe von Mitgliederleistungen und demografischen Informationen personalisiert. Dieser Schritt zeigte, wie Personalisierung im Gesundheitswesen in die praktische Dienstleistungserbringung übergeht und nicht mehr auf Informationsportale beschränkt bleibt. Der Sektor gewinnt auch an Bedeutung, da Mitgliedererfahrung und Engagementqualität nun stärkere Bestandteile der Leistungsbeurteilung großer Gesundheitsorganisationen sind. Im Markt für Personalisierungsdienstleistungen schafft dies Raum für Anbieter, die regulierte Datenverarbeitung mit adaptiven Kommunikationstools kombinieren können. Es erweitert auch die Nachfragebasis über das einzelhandelszentrierte Modell hinaus, das die frühere Marktentwicklung geprägt hat.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,72 % und war damit der größte regionale Block im Markt für Personalisierungsdienstleistungen. Die Region profitiert von reifer Cloud-Infrastruktur, tiefer Unternehmens-Software-Einführung und einer großen Konzentration wichtiger Anbieter von Customer-Experience- und Marketing-Technologie. Die Vereinigten Staaten machen den größten Teil dieser Position aus, da sie große Unternehmenskäufer mit Anbietern kombinieren, die ihre Personalisierungsdienstleistungskapazitäten weiter ausbauen. Kanada und Mexiko fügen regionale Tiefe hinzu, wobei Anwendungsfälle aus dem Finanzdienstleistungs- und Einzelhandelsbereich die Einführung unterstützen. Der Marktanteil für Personalisierungsdienstleistungen in Nordamerika spiegelt auch kürzere Rückkopplungsschleifen zwischen der Produktentwicklung der Anbieter und der Unternehmensbereitstellung wider, was dazu beiträgt, Projekte schneller von der Beschaffung zur Ausführung zu bringen.

Europa bleibt ein wichtiges Nachfragezentrum, aber das Betriebsumfeld wird zunehmend durch Datenschutz- und Governance-Anforderungen geprägt. Die DSGVO und damit verbundene Transparenzerwartungen veranlassen Unternehmen, Personalisierungssysteme auf einer stärkeren Einwilligungs- und Dokumentationsbasis aufzubauen als in vielen anderen Regionen. Deutschland, das Vereinigte Königreich und Frankreich führen weiterhin die regionale Nachfrage an, insbesondere in den Bereichen Finanzdienstleistungen, Automobil und E-Commerce. Südamerika befindet sich noch in einem früheren Stadium seines Wachstumszyklus, wobei Brasilien und Argentinien die Einführung anführen, während Datenschutzregulierung weiterhin Entscheidungen zur Dateninfrastruktur beeinflusst.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 14,21 % wachsen und ist damit die am schnellsten wachsende Geografie im Markt für Personalisierungsdienstleistungen. Mobile-first-Digitalverhalten, große Online-Commerce-Ökosysteme und eine stärkere Unternehmensnutzung KI-gestützter Betriebsmodelle unterstützen das Wachstum. Indien entwickelt sich zu einem Markt mit hohem Potenzial für E-Commerce- und Gesundheitsanwendungsfälle, während China und Südostasien durch Skalierung und tiefes digitales Engagement weiterhin eine breitere Plattformeinführung unterstützen. Der Nahe Osten und Afrika befinden sich noch in einem früheren Stadium, aber nationale Bemühungen zur digitalen Transformation in Saudi-Arabien und den Vereinigten Arabischen Emiraten tragen dazu bei, eine stärkere Grundlage für die künftige Personalisierungsnachfrage zu schaffen.

Wettbewerbslandschaft

Der Markt für Personalisierungsdienstleistungen ist nach wie vor mäßig fragmentiert, da Plattformanbieter, Systemintegratoren und Spezialisten in verschiedenen Teilen der Wertschöpfungskette konkurrieren. Kein einzelner Anbieter kontrolliert die gesamte Dienstleistungsmöglichkeit, obwohl mehrere große Softwareanbieter starke Unternehmensbeziehungen und breite Produktportfolios aufrechterhalten. Dies hält den Wettbewerb rund um Implementierungsgeschwindigkeit, Integrationstiefe, Bereitstellungsflexibilität und Qualität des verwalteten Supports aktiv. Der Markt wird auch vielschichtiger, wobei einige Anbieter Plattformen verkaufen, andere sich auf die Dienstleistungserbringung konzentrieren und wieder andere beides durch Akquisitionen und Produkterweiterungen kombinieren. Im Markt für Personalisierungsdienstleistungen begünstigt diese Mischung Unternehmen, die Daten, Orchestrierung, Inhalte und Ausführung verbinden können, ohne zu viel operative Komplexität für den Käufer hinzuzufügen.

Salesforce baute 2026 durch Deals, die agentische Commerce-, Kundenagenten- und Content-Fähigkeiten hinzufügten, weiter an einer umfassenderen Full-Stack-Position. Die Übernahme von Cimulate stärkte die KI-gestützte Produktentdeckung, während die Vereinbarung zur Übernahme von Fin die Kundenagenten-Fähigkeiten innerhalb des Agentforce-Ökosystems erweiterte. Adobe erweiterte seine Position ebenfalls mit CX Enterprise, das offene Standards und agentische Orchestrierung enger mit dem Unternehmens-Experience-Management verknüpfte.

Spezialanbieter bauen dauerhafte Positionen auf, indem sie fokussiertere operative Probleme im Markt für Personalisierungsdienstleistungen lösen. MoEngage stärkte sein Angebot im Juni 2026 durch die Übernahme von Aampe, die autonome Entscheidungsfähigkeit pro Nutzer zu Kundenbindungs-Workflows hinzufügte. Bloomreach drang auch weiter in die reibungsärmere Ausführung vor, mit Loomi-Tools sowohl für die Unternehmenskampagnenautomatisierung als auch für die Shopify-basierte Aktivierung. Dies lässt eine klare Öffnung in mittelständischen Konten, wo Käufer stärkere Ergebnisse wünschen, als Self-Service-Tools bieten können, aber nicht die Kosten und den Zeitrahmen großer Unternehmensprogramme wollen.

Marktführer für Personalisierungsdienstleistungen

Adobe Inc.

Salesforce, Inc.

Oracle Corporation

SAP SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: MoEngage, die agentische Kundenbindungsplattform, übernahm das in San Francisco ansässige Aampe in einem reinen Bargeschäft, das Berichten zufolge einen zweistelligen Millionenbetrag wert war, und fügte KI-Agenten-Infrastruktur pro Nutzer hinzu, die autonome 1:1-Entscheidungsfindung über Kanal, Zeitpunkt und Nachricht für jeden einzelnen Kunden ermöglicht. Der Deal positionierte MoEngage als Anwärter für Unternehmenskäufer, die Personalisierungsgranularität jenseits der segmentbasierten Orchestrierung suchen.

- Juni 2026: Bloomreach machte seinen Loomi Marketing Agent allgemein verfügbar und wandelte eine einzelne Eingabeaufforderung in natürlicher Sprache in einen vollständig aufgebauten Kampagnen-Workflow um. Die Veröffentlichung zielte auf die wachsende Nachfrage nach agentischer Personalisierungsinfrastruktur mit geringem operativen Aufwand unter B2C-Einzelhändlern ab.

- Mai 2026: Amperity stellte auf seinem Amplify-2026-Event KI-Assistenten sowie Echtzeit-Website-Personalisierungs- und Warenkorbabbruch-Tools vor, die es Marken ermöglichen, Kunden sofort zu erkennen, anonyme Besucher in bekannte Profile umzuwandeln und Wiederherstellungs-Workflows innerhalb der Sitzung auszulösen.

- April 2026: Adobe benannte seine Experience-Cloud-Suite um und strukturierte sie als CX Enterprise neu, wobei agentische KI durch Adobe Brand Intelligence und Adobe Engagement Intelligence eingebettet wurde, um Personalisierung in großem Maßstab über jeden Kunden-Touchpoint hinweg zu liefern, aufgebaut auf offenen MCP- und A2A-Standards.

Umfang des globalen Berichts über den Markt für Personalisierungsdienstleistungen

Der Markt für Personalisierungsdienstleistungen bezieht sich auf das Ökosystem professioneller, verwalteter und unterstützender Dienstleistungen, die Organisationen dabei helfen, Kunden über digitale und physische Touchpoints hinweg hochgradig maßgeschneiderte, relevante Erlebnisse zu bieten. Dieser Markt schließt die eigentlichen Softwarelizenzen oder Plattformabonnements aus und konzentriert sich ausschließlich auf das menschliche Fachwissen, das erforderlich ist, um Personalisierungstechnologien zu strategisieren, zu implementieren, zu integrieren und zu optimieren. Zu diesen Technologien gehören Web- und Mobile-App-Personalisierungsplattformen, Kundendatenplattformen (CDPs), KI-gestützte Tools, Empfehlungsmaschinen und Omnichannel-Lösungen, die in Cloud-, On-Premise- und Hybridumgebungen eingesetzt werden. Die Dienstleistungen richten sich an Organisationen aller Größen in verschiedenen Branchen, darunter Einzelhandel, BFSI, Gesundheitswesen und Medien, und ermöglichen es ihnen, Datenanalyse und maschinelles Lernen zu nutzen, um Kundenbindung zu fördern, Konversionsraten zu steigern, Markentreue aufzubauen und den Return on Investment aus ihren Personalisierungstechnologie-Stacks zu maximieren.

Der Bericht über den Markt für Personalisierungsdienstleistungen ist segmentiert nach Dienstleistungsart (Personalisierungsstrategie und -beratung, Implementierung und Systemintegration, Personalisierungsdesign und Erlebnisoptimierung, verwaltete Personalisierungsdienstleistungen, Support und Wartung sowie Schulung und Befähigung), Bereitstellung (Cloud-basiert, On-Premise und Hybrid), Technologie (Web-Personalisierungsplattformen, Mobile-App-Personalisierungsplattformen, Kundendatenplattformen (CDPs), Empfehlungs- und Entscheidungsmaschinen, KI-gestützte Personalisierungsplattformen und Omnichannel-Personalisierungsplattformen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Einzelhandel und E-Commerce, BFSI, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Medien und Unterhaltung, Industriefertigung, Regierung und öffentliche Verwaltung sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Personalisierungsstrategie und -beratung |

| Implementierung und Systemintegration |

| Personalisierungsdesign und Erlebnisoptimierung |

| Verwaltete Personalisierungsdienstleistungen |

| Support und Wartung |

| Schulung und Befähigung |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Web-Personalisierungsplattformen |

| Mobile-App-Personalisierungsplattformen |

| Kundendatenplattformen (CDPs) |

| Empfehlungs- und Entscheidungsmaschinen |

| KI-gestützte Personalisierungsplattformen |

| Omnichannel-Personalisierungsplattformen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzelhandel und E-Commerce |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Industriefertigung |

| Regierung und öffentliche Verwaltung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Personalisierungsstrategie und -beratung | ||

| Implementierung und Systemintegration | |||

| Personalisierungsdesign und Erlebnisoptimierung | |||

| Verwaltete Personalisierungsdienstleistungen | |||

| Support und Wartung | |||

| Schulung und Befähigung | |||

| Nach Bereitstellung | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Technologie | Web-Personalisierungsplattformen | ||

| Mobile-App-Personalisierungsplattformen | |||

| Kundendatenplattformen (CDPs) | |||

| Empfehlungs- und Entscheidungsmaschinen | |||

| KI-gestützte Personalisierungsplattformen | |||

| Omnichannel-Personalisierungsplattformen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Einzelhandel und E-Commerce | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Industriefertigung | |||

| Regierung und öffentliche Verwaltung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Personalisierungsdienstleistungen aktuell und wie wird er sich entwickeln?

Der Markt für Personalisierungsdienstleistungen belief sich im Jahr 2026 auf 14,36 Milliarden USD und wird bis 2031 voraussichtlich 24,75 Milliarden USD erreichen, was einem CAGR von 11,50 % über den Zeitraum 2026–2031 entspricht.

Welche Region führt die Nachfrage nach Personalisierungsdienstleistungen an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 34,72 % aufgrund reifer Cloud-Infrastruktur, starker Unternehmens-Software-Einführung und der Präsenz wichtiger Anbieter.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 14,21 % wachsen, unterstützt durch Mobile-first-Digitalverhalten und wachsende KI-Einführung in großen Commerce-Ökosystemen.

Welcher Dienstleistungsbereich erzielt heute den höchsten Umsatz?

Implementierung und Systemintegration hielten im Jahr 2025 einen Anteil von 28,41 %, was zeigt, dass Bereitstellungskomplexität nach wie vor einen großen Teil der Dienstleistungsausgaben antreibt.

Welche Endnutzergruppe schafft die größte Umsatzbasis?

Einzelhandel und E-Commerce führten im Jahr 2025 mit einem Anteil von 26,19 %, da Personalisierungsergebnisse direkter mit Konversion, Warenkorbwert und Wiederholungsengagement verknüpft werden können.

Was verändert sich am stärksten in der Anbieterstrategie in diesem Bereich?

Anbieter bewegen sich hin zu umfassenderen Dienstleistungs-Stacks, KI-gestützter Workflow-Automatisierung und verwalteten Bereitstellungsmodellen, während Akquisitionen weiterhin Daten-, Inhalts- und Entscheidungsfähigkeiten verbinden.

Seite zuletzt aktualisiert am: