Marktgröße und Marktanteil des digitalen Zwillingsmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

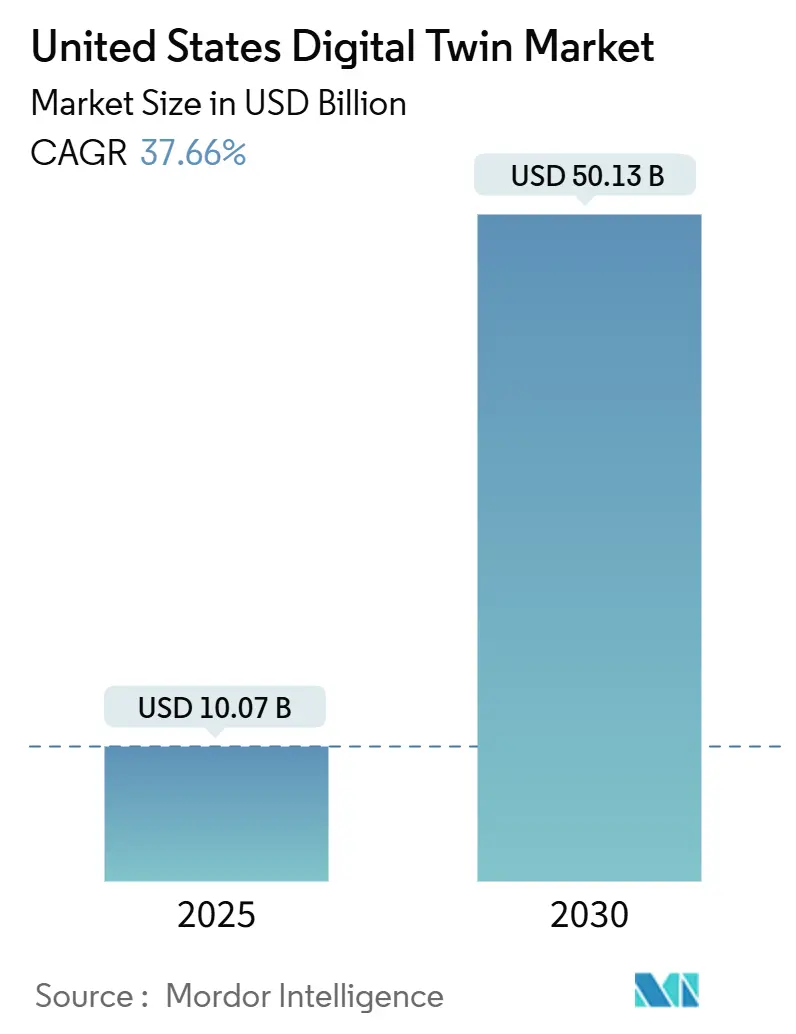

| Marktgröße (2025) | 10.07 Milliarden US-Dollar |

| Marktgröße (2030) | 50.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 37.66% CAGR |

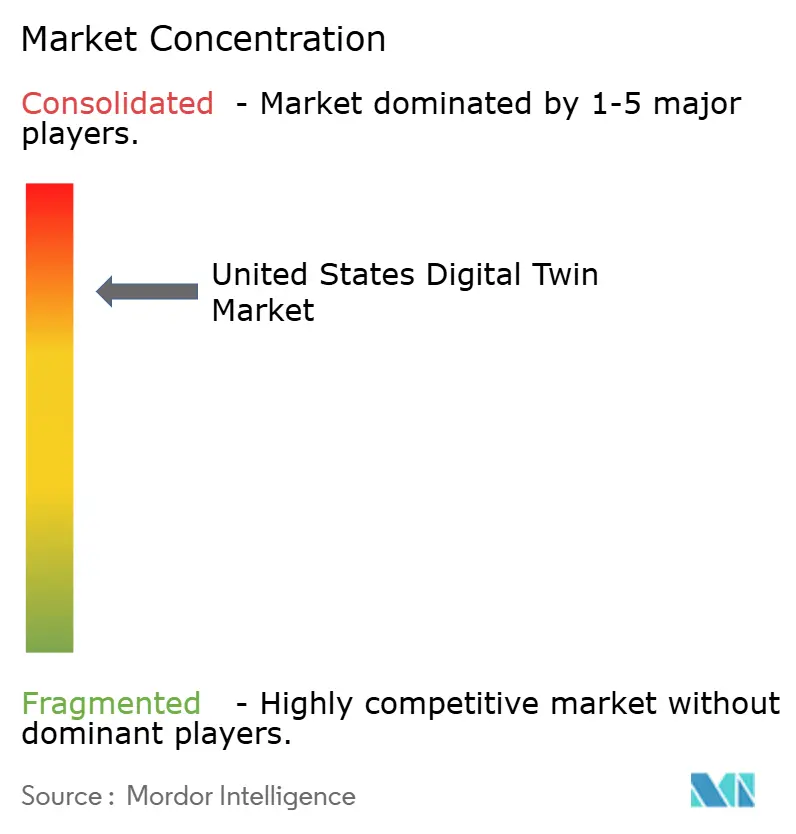

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des digitalen Zwillingsmarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des digitalen Zwillingsmarkts der Vereinigten Staaten beträgt im Jahr 2025 10,07 Milliarden USD und soll bis 2030 auf 50,13 Milliarden USD anwachsen, was einer CAGR von 37,66 % entspricht. Das Wachstum resultiert aus bundesstaatlichen Infrastrukturmandaten, Subventionen für Halbleiterfabriken und beschleunigten medizinischen Regulierungsverfahren, die digitale Zwillinge als strategische Infrastruktur statt als optionale Analysetools neu positionieren. Die Akzeptanz in der Fertigung bleibt stark, doch die rasche Verbreitung in Smart-City-, Gesundheits- und Versorgungsprojekten verbreitert die Nachfrage. Cloud-Hyperscaler bündeln weiterhin zwillingstaugliche Internet-der-Dinge (IoT)-Suiten, was die Bereitstellungszeiträume verkürzt und gleichzeitig Datengravitations-Abhängigkeiten schafft. Gleichzeitig expandieren hybride Architekturen rasch, da Unternehmen Latenz-, Compliance- und Cybersicherheitsanforderungen ausbalancieren. GPU-Zölle, die Simulationskosten erhöhen, sowie die Komplexität der Integration von Bestandssystemen dämpfen die kurzfristige Marktentwicklung, heben jedoch den strukturellen Schwung nicht auf.

Wichtigste Erkenntnisse des Berichts

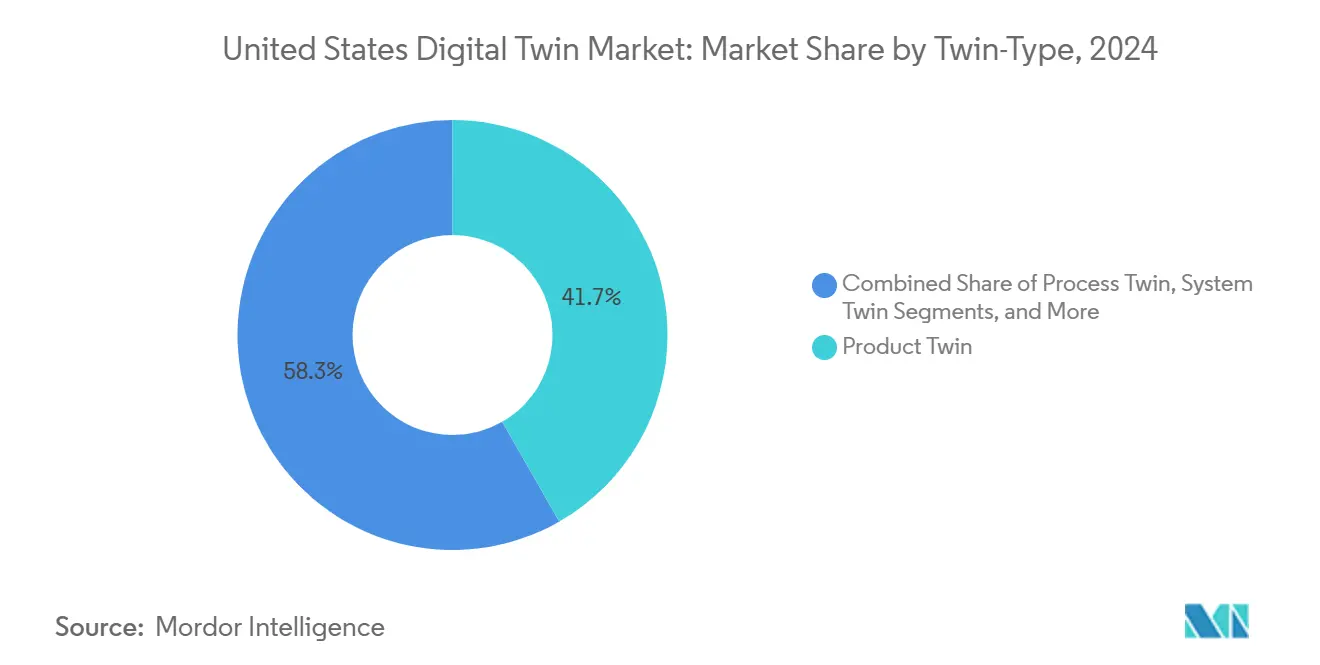

- Nach Zwillingstyp hielten Produktzwillinge im Jahr 2024 einen Marktanteil von 41,73 % am digitalen Zwillingsmarkt der USA; Systemzwillinge verzeichnen bis 2030 eine CAGR von 38,44 %.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 38,85 % der Marktgröße des digitalen Zwillingsmarkts der USA auf vorausschauende Wartung, während die Optimierung von Geschäftsabläufen bis 2030 voraussichtlich mit einer CAGR von 38,11 % wachsen wird.

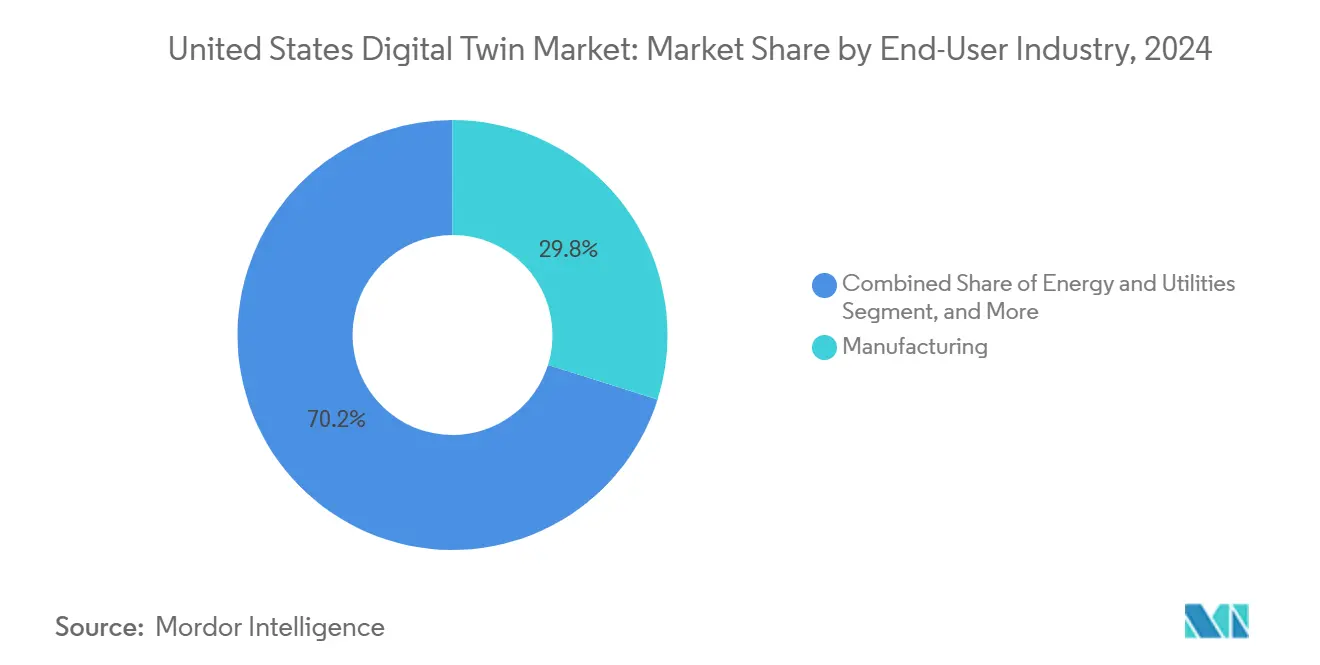

- Nach Endnutzerbranche führte die Fertigung im Jahr 2024 mit einem Anteil von 32,83 % an der Marktgröße des digitalen Zwillingsmarkts der USA und expandiert zwischen 2025 und 2030 mit einer CAGR von 37,99 %.

- Nach Bereitstellungsmodell erzielte die Cloud-Bereitstellung im Jahr 2024 im digitalen Zwillingsmarkt der USA einen Umsatzanteil von 70,62 %; hybride Architekturen verzeichnen mit 39,11 % bis 2030 die höchste prognostizierte CAGR.

Trends und Erkenntnisse des digitalen Zwillingsmarkts der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Akzeptanz von Zwillingen für vorausschauende Wartung in der US-amerikanischen Fertigung | +6.2% | National, konzentriert im industriellen Mittelwesten | Mittelfristig (2–4 Jahre) |

| Cloud-Hyperscaler bündeln zwillingstaugliche IoT-Suiten | +4.8% | National, mit frühen Gewinnen in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Bundesstaatliche Infrastruktur- und Smart-City-Finanzierungsmandate schreiben digitale Zwillinge vor | +3.1% | National, mit Priorität für unterversorgte Gemeinschaften | Langfristig (≥ 4 Jahre) |

| FDA-Schnellzulassungsverfahren für patientenspezifische Zwillinge zur chirurgischen Planung | +2.9% | National, konzentriert in Medizingeräte-Clustern | Mittelfristig (2–4 Jahre) |

| US-Subventionen für Halbleiterfabriken, die digitale Zwillinge zur Ausbeute-Optimierung vorschreiben | +2.7% | Standorte im Südwesten und Nordosten | Langfristig (≥ 4 Jahre) |

| Versicherungsrabatte für Einrichtungen, die Zwillinge zur Energieeffizienz nutzen | +1.8% | National, Schwerpunkt auf klimatischen Hochrisikogebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Akzeptanz von Zwillingen für vorausschauende Wartung in der US-amerikanischen Fertigung

Ungeplante Ausfallzeiten in Automobil- und Luftfahrtanlagen kosten bis zu 50.000 USD pro Stunde, was den Wechsel von reaktiver zu präskriptiver Wartung motiviert. Digitale Zwillinge simulieren mehrere Ausfallmodi und planen Reparaturen in Produktionspausen ein, wodurch die Wartungskosten bei Integration in Enterprise-Resource-Planning-Systeme um 30 % gesenkt werden. Sinkende IoT-Sensorpreise, die jährlich um 40 % fallen, erweitern diese Möglichkeiten auf mittelständische Hersteller und vergrößern die adressierbare Basis des digitalen Zwillingsmarkts der USA. Frühe Anwender verfeinern dann proprietäre Algorithmen, die den Anlagenzustand mit Lieferplänen synchronisieren, und schaffen so dauerhafte Wettbewerbsvorteile. Nationale Einführungen konzentrieren sich im Mittleren Westen, wo Zulieferer rund um Automobil- und Schwermaschinenhersteller clustern.

Cloud-Hyperscaler bündeln zwillingstaugliche IoT-Suiten

Microsoft Azure Digital Twins und Amazon IoT TwinMaker betten Modellierungs-, Visualisierungs- und Datenerfassungsfunktionen in bestehende Cloud-Abonnements ein, reduzieren den Integrationsaufwand und erhöhen die Wechselkosten. Vorkonfigurierte Branchenvorlagen verkürzen die Bereitstellungszeiträume auf sechs Monate und ziehen kleine und mittlere Unternehmen an, denen dedizierte IT-Teams fehlen. Mit zunehmenden Arbeitslasten fördert die Datengravitation eine umfassendere Cloud-Migration, vertieft die Plattformbindung und steigert den Kundenwert über die gesamte Laufzeit. Hyperscaler kooperieren zudem mit Industrieautomatisierungsanbietern, um Edge-Dienste in Fabrikhardware einzubetten und den digitalen Zwillingsmarkt der USA noch tiefer in die operativen Technologie-Stacks zu verweben.

Bundesstaatliche Infrastruktur- und Smart-City-Finanzierungsmandate schreiben digitale Zwillinge vor

Das Infrastrukturinvestitions- und Beschäftigungsgesetz knüpft die Finanzierung von Projekten über 50 Millionen USD an die Lieferung interoperabler digitaler Zwillinge.[1]US-Verkehrsministerium, „Biden-Regierung kündigt fast 5 Milliarden USD für Bundesstaaten und Gemeinden an”, transportation.gov Diese Bestimmung schafft langfristige Nachfrage im digitalen Zwillingsmarkt der USA, insbesondere für Wasser-, Verkehrs- und Energieprojekte in unterversorgten Gemeinden. Städte bevorzugen zunehmend End-to-End-Plattformen gegenüber Einzellösungen, was Anbieter mit nachgewiesenen Referenzen im öffentlichen Auftragswesen begünstigt. Bundesstaaten wie Kalifornien ergänzen bundesstaatliche Vorgaben durch eigene Mandate für Wasserinfrastruktur-Zwillinge und lösen damit eine Kaskade von Compliance-getriebenen Projekten bei Versorgungsunternehmen aus. Kleinere Softwareunternehmen ohne Erfahrung im öffentlichen Sektor sehen sich höheren Kosten für die Angebotsabgabe gegenüber, was die Marktkonsolidierung vorantreibt.

FDA-Schnellzulassungsverfahren für patientenspezifische Zwillinge zur chirurgischen Planung

Die FDA-Leitlinie von 2024 verkürzt die Zulassungszyklen von 24 Monaten auf acht Monate und ermutigt Medizingeräteunternehmen, Zwillinge in chirurgische Arbeitsabläufe einzubetten.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Digitale Zwillinge für Medizinprodukte”, fda.gov Frühe klinische Studien zeigen einen Rückgang der operativen Komplikationen um 25 %, wenn Chirurgen Eingriffe mit anatomischen Zwillingen planen. Anbieter, die Ergebnisse durch Real-World-Evidence validieren können, erlangen einen regulatorischen Vorteil, und Plattformen mit umfangreichen Patientenergebnis-Datensätzen erzielen Premiumbewertungen. Kardiovaskuläre und orthopädische Fachgebiete sind die unmittelbaren Nutznießer, doch Onkologie und Neurologie sollen mit zunehmender Reife der Validierungsrahmen einbezogen werden. Die Politik festigt das Gesundheitswesen als Wachstumsknoten im weiteren digitalen Zwillingsmarkt der USA.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und IP-Schutzbedenken | -2.7% | National, besonders ausgeprägt in Verteidigungs- und Gesundheitssektoren | Kurzfristig (≤ 2 Jahre) |

| Integrationsaufwand bei veralteten Bestandssystemen | -1.8% | National, konzentriert in reifen Industrieregionen | Mittelfristig (2–4 Jahre) |

| Mangel an Prüfern für Modell-Governance verlangsamt regulierte Bereitstellungen | -1.4% | National, insbesondere in Finanz- und Gesundheitszentren im Nordosten | Mittelfristig (2–4 Jahre) |

| Steigende GPU-Zölle erhöhen Rechenkosten für hochauflösende Zwillinge | -1.2% | National, mit stärkeren Auswirkungen auf rechenintensive Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und IP-Schutzbedenken

Vernetzte Zwillinge vergrößern die Angriffsflächen, und 67 % der Industrieunternehmen meldeten im Jahr 2024 damit zusammenhängende Vorfälle.[3]Behörde für Cybersicherheit und Infrastruktursicherheit, „Cybersicherheitshinweis AA24-102A”, cisa.gov Rüstungsunternehmen müssen sensible Daten gemäß den Internationalen Vorschriften für den Rüstungsgüterverkehr isolieren, was viele dazu veranlasst, trotz der Kostenvorteile der Cloud On-Premises- oder Hybridbereitstellungen zu bevorzugen. Kleinere Anbieter verfügen häufig nicht über dedizierte Sicherheitsteams, was den Compliance-Aufwand erhöht und ihr Wettbewerbsfeld einengt. Diese Faktoren prägen die Einkaufskriterien, wobei Zertifizierungen wie FedRAMP zu Zugangsbedingungen für Aufträge des öffentlichen Sektors und für Hochrisikobranchen im wachsenden digitalen Zwillingsmarkt der USA werden.

Integrationsaufwand bei veralteten Bestandssystemen

Anlagen mit einem Durchschnittsalter von 15 bis 20 Jahren stützen sich auf unterschiedliche Protokolle und proprietäre Datenformate. Die Integration veralteter speicherprogrammierbarer Steuerungen mit Echtzeit-Zwillingsplattformen erhöht die Projektkosten im Vergleich zu Neubauten um bis zu 60 %.[4]Nationales Institut für Standards und Technologie, „NIST veröffentlicht Rahmenwerk für digitale Zwillinge in Fertigungssystemen”, nist.gov Anbieter, die End-to-End-Hardware, Middleware und Dienstleistungen liefern können, werden zu bevorzugten Partnern, da Käufer eine einheitliche Verantwortlichkeit anstreben. Mittelständische Unternehmen mit begrenzten IT-Ressourcen tendieren zu vorkonfigurierten Gateway-Kits und Low-Code-Schnittstellen, doch die anhaltende Nachfrage orientiert sich weiterhin an etablierten Anbietern mit umfangreichen installierten Basen. Diese Dynamik unterstützt die moderate Fragmentierung des digitalen Zwillingsmarkts der USA.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zwillingstyp: Systemzwillinge beschleunigen die ganzheitliche Optimierung

Systemzwillinge verzeichnen von 2025 bis 2030 eine CAGR von 38,44 %, da Unternehmen von der Komponentenüberwachung zur Asset-Orchestrierung übergehen. Ein führender Windparkbetreiber steigerte die Gesamtenergieproduktion um 10 %, nachdem er die Turbinensteuerung über einen systemweiten Zwilling koordiniert hatte – eine Rendite, die Premium-Softwaregebühren rechtfertigt. Produktzwillinge behalten mit 41,73 % den größten Anteil im Jahr 2024, insbesondere in der Luft- und Raumfahrt sowie im Automobilbereich, wo geometrische Präzision die hochtolerante Fertigung leitet. Zwillinge auf Prozessebene gewinnen in kontinuierlichen Betrieben wie der chemischen Mischung an Bedeutung und optimieren Rezepturen gegenüber schwankenden Inputkosten. Asset- und Komponentenmodelle bleiben für Nischenwartung wertvoll, riskieren jedoch eine Kommoditisierung, da Sensorpreise sinken und Analysebibliotheken standardisiert werden.

Systemzwillinge werten den digitalen Zwillingsmarkt der USA auf, indem sie Netzwerkeffekte erzeugen: Jede neu angeschlossene Maschine multipliziert potenzielle Betriebskombinationen und erhöht den Grenznutzen der Plattform. Frühe Anwender nutzen diese Konnektivität, um Planungsszenarien, Produktionsrouting und Energielasten gleichzeitig zu simulieren und so die unternehmensweite Effizienz zu steigern. Anbieter, die Echtzeit-Telemetrie in umsetzbare Erkenntnisse auf Systemebene übersetzen können, erlangen daher dauerhafte Preissetzungsmacht und vergrößern den Leistungsvorsprung gegenüber eigenständigen Visualisierungstools.

Nach Anwendung: Geschäftsoptimierung definiert operative Intelligenz neu

Vorausschauende Wartung hielt im Jahr 2024 einen Anteil von 38,85 % an der Marktgröße des digitalen Zwillingsmarkts der USA dank eines klaren Kostenvermeidungsnutzens. Die Optimierung von Geschäftsabläufen steigt jedoch bis 2030 mit einer CAGR von 38,11 %, da Unternehmen die Simulation über den Anlagenzustand hinaus auf die Resilienz der Lieferkette und die Bestandszuteilung ausweiten. Leistungsüberwachungs-Zwillinge dienen häufig als Einstiegsschritt und liefern Transparenz, bevor eine umfassendere Entscheidungsunterstützung erfolgt. Produktdesign-Zwillinge verkürzen die Markteinführungszeit durch die Virtualisierung von Prototypen und ermöglichen es Ingenieuren, digital statt durch kostspielige physische Tests zu iterieren.

Der Wandel hin zur unternehmensweiten Optimierung unterstreicht die Reifung digitaler Zwillinge von beschreibenden Dashboards zu präskriptiven Engines. Beratungspartner bündeln Domänenmodelle – wie diskrete Fabriksequenzierung oder Energienetz-Ausgleich – in wiederverwendbare Bibliotheken. Mit zunehmenden Rückmeldungen aus der Praxis verbessern sich Empfehlungsmaschinen und weben kontinuierliche Verbesserungszyklen direkt in den Betrieb ein. Diese Entwicklung verankert die Zwillingstechnologie auf der Strategieebene von Organisationen und erhöht ihre Zentralität im digitalen Zwillingsmarkt der USA.

Nach Endnutzerbranche: Fertigung behauptet doppelte Führungsposition

Die Fertigung erzielte im Jahr 2024 einen Umsatzanteil von 32,83 % und bleibt mit einer CAGR von 37,99 % das am schnellsten wachsende Segment, was sowohl Größe als auch Geschwindigkeit verdeutlicht. Die Luft- und Raumfahrt treibt die Nachfrage nach hochauflösender Simulation an, während Automobilhersteller Zwillinge einsetzen, um Just-in-Time-Logistik mit der Werksautomatisierung zu synchronisieren. Das Gesundheitswesen beschleunigt sich auf der Grundlage der FDA-Klarheit; Krankenhäuser modellieren Patientenströme, chirurgische Ergebnisse und Gerätenutzung. Versorgungsunternehmen setzen Netz-Zwillinge ein, um die Intermittenz erneuerbarer Energien zu managen und Wartungsfenster für alternde Übertragungsanlagen vorherzusagen.

Die integrative Haltung der Fertigung – die Produktlebenszyklus, Produktion, Qualität und After-Sales-Service umfasst – schafft klebrige Ökosysteme, die Vollsortimentsanbieter begünstigen. Große Unternehmen integrieren Zwillinge in Enterprise-Resource-Planning- und Fertigungsausführungssysteme und etablieren cyber-physische Regelkreise, die Produktionsparameter automatisch verfeinern. Diese eingebetteten Rückkopplungszyklen verankern Zwillingslösungen tief in der Unternehmens-DNA und festigen die Dominanz des Segments im weiteren digitalen Zwillingsmarkt der USA.

Nach Bereitstellungsmodell: Hybride Architekturen verbinden Leistung mit Kontrolle

Cloud-Plattformen halten im Jahr 2024 einen Anteil von 70,62 % dank Hyperscaler-Wirtschaftlichkeit und verwalteter Dienste, die die Gesamtbetriebskosten für kleinere Unternehmen erheblich senken. Hybridlösungen übertreffen alle anderen mit einer CAGR von 39,11 % aufgrund des Bedarfs an standortbezogenem Latenzmanagement und der Einhaltung von Datensouveränitätsvorschriften. Hochwertige Produktionslinien verarbeiten Steuerungsregelkreise am Edge, während KI-Modelltraining und langfristige Analysen in die Cloud ausgelagert werden. Verteidigungs- und Pharmabetreiber unterhalten streng On-Premises-Cluster, um regulatorische Schutzmaßnahmen zu erfüllen, was zeigt, dass Bereitstellungsentscheidungen eng mit der Risikobereitschaft zusammenhängen.

Große Anbieter liefern nun konvergierte Angebote – Azure Stack für Microsoft, Outposts für Amazon –, die identische Anwendungsprogrammierschnittstellen von der zentralen Cloud bis zum Kunden-Edge erweitern. Diese Konsistenz reduziert den Integrationsaufwand und beschleunigt die Projekteinführung. Mit der Verbreitung privater 5G-Netzwerke gewinnen Edge-Knoten an Rechendichte und ebnen einen Migrationspfad für noch mehr Zwillingsarbeitslasten. Die daraus resultierende architektonische Flexibilität unterstützt eine wachsende Akzeptanz in mehreren Branchen und erhält den Schwung im digitalen Zwillingsmarkt der USA.

Geografische Analyse

Der Süden dominiert die aktuellen Installationen, gestützt durch Luft- und Raumfahrtcluster in Texas, Alabama und Florida sowie Energieinfrastruktur-Upgrades im Zusammenhang mit bundesstaatlichen Fördermitteln zur Netzmodernisierung. Halbleiterfabriken in Arizona und Texas, finanziert im Rahmen des CHIPS-Gesetzes, betten Zwillinge zur Ausbeute-Optimierung während der Werkzeuginstallationsphasen ein und schaffen Ankerprojekte, die sich auf Zulieferer-Ökosysteme auswirken. Günstige staatliche Anreize und Gesetze zum Recht auf Arbeit beschleunigen den Bau neuer Werke und konzentrieren die frühe Nachfrage nach systemweiten Zwillingen, die Greenfield-Betriebe orchestrieren.

Der Nordosten behält seine Forschungsstärke und Domänenexpertise. Massachusetts beherbergt Medizingeräte-Innovatoren und Universitätslabore, die algorithmische Zwillinge für die personalisierte Medizin prototypisieren [MIT.EDU]. New Yorker Finanzinstitute experimentieren mit operativen Risiko-Zwillingen, die Transaktionsflüsse gegen Cyber- oder Marktschocks stresstesten. Veraltete Industriebasen in Pennsylvania und New Jersey erfordern tiefgreifende Integrationsdienstleistungen und ermöglichen höhere Professional-Services-Margen für Anbieter. Der FDA-Hauptsitz in Maryland beschleunigt klinische Validierungsabläufe und stärkt die regionale Bedeutung des Gesundheitswesens.

Der Mittlere Westen, verwurzelt in der Automobil- und Schwerindustrie, treibt Anwendungsfälle in der diskreten Fertigung voran. Michigan, Ohio und Illinois rüsten Stanz- und Montagelinien mit Asset-Zwillingen nach und bewegen sich stetig auf werksweite Systemmodelle zu. Die Clusterbildung von Tier-1-Zulieferern fördert Datenaustauschstandards, die unternehmensübergreifende Simulationen vereinfachen. Der Westen konzentriert die Plattformentwicklung: Startups im Silicon Valley entwickeln Zwillingsmaschinen, während Luft- und Raumfahrtgiganten in Washington großangelegte operative Zwillinge implementieren. Regionsübergreifende Zusammenarbeit entsteht, wenn an den Küsten ansässige Anbieter mit Fertigungskunden im Landesinneren kooperieren und Best Practices im gesamten digitalen Zwillingsmarkt der USA verbreiten.

Wettbewerbslandschaft

Der Wettbewerb gliedert sich in drei Ebenen. Industrieautomatisierungs-Incumbents – General Electric, Siemens, Rockwell Automation – nutzen tiefes Domänenwissen und installierte Hardware, um zwillingsfähige Softwareerweiterungen als Upsell anzubieten. Cloud-Hyperscaler Microsoft und Amazon verfolgen Plattformökonomie; ihre gebündelten Dienste steigern den Gesamtvertragswert und senken gleichzeitig die Rechenkosten pro Einheit, was die Preisvorteile eigenständiger Anbieter untergräbt. Spezialunternehmen wie PTC, Ansys und Materialise verteidigen vertikale Nischen durch proprietäre Algorithmen und regulatorische Erfolgsbilanz.

Strategische Konvergenz ist sichtbar: GEs Erwerb der Infrastruktur-Zwilling-Assets von Bentley Systems verbindet operative Daten mit Tiefbaumodellen, während Microsofts Erweiterung von Azure Digital Twins im Wert von 3,2 Milliarden USD generative KI einbettet, die Modelle aus minimalen Dateneingaben automatisch erstellt. NVIDIAs Omniverse Cloud demokratisiert GPU-gestützte Simulation und erschließt hochauflösende Zwillinge für kleine Hersteller ohne lokale Hochleistungsrechencluster. Verbleibende Marktlücken umfassen vereinfachte Angebote für mittelgroße Unternehmen und vorkonfigurierte Integrationen für Bestandsanlagen, die Anbieter zunehmend durch Low-Code-Schnittstellen und vorvalidierte Hardware-Kits adressieren.

Moderate Fragmentierung hält an, doch die Plattformbindung nimmt zu. Sobald ein Zwilling kritische Entscheidungsabläufe verankert – Produktionsplanung, Energieausgleich oder chirurgische Planung –, zögern Organisationen bei einer Migration und festigen die Marktstellung der Incumbents. Die Notwendigkeit von Cybersicherheitszertifizierungen und staatlichen Lieferantenqualifikationen engt den praktikablen Anbieterkreis für bundesstaatlich finanzierte Projekte weiter ein und erhöht schrittweise die Eintrittsbarrieren im digitalen Zwillingsmarkt der USA.

Marktführer der digitalen Zwillingsbranche der Vereinigten Staaten

General Electric Company

Siemens AG

Microsoft Corporation

IBM Corporation

Dassault Systèmes SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Microsoft verpflichtete sich zu 3,2 Milliarden USD, um Azure Digital Twins mit generativer KI-Modellautomatisierung und Branchenvorlagen zu erweitern.

- Dezember 2024: General Electric erwarb das Infrastruktur-Zwilling-Portfolio von Bentley Systems für 1,8 Milliarden USD und integrierte damit Tiefbaukapazitäten.

- November 2024: Amazon Web Services veröffentlichte IoT TwinMaker Edge für industrielle Steuerungsregelkreise mit einer Latenz von unter 10 Millisekunden.

- Oktober 2024: Siemens investierte 2,1 Milliarden USD in neue US-amerikanische Forschungs- und Entwicklungszentren für digitale Zwillinge mit Schwerpunkt auf Automobil und Luft- und Raumfahrt.

Berichtsumfang des digitalen Zwillingsmarkts der Vereinigten Staaten

| Produktzwilling |

| Prozeßzwilling |

| Systemzwilling |

| Asset-/Komponentenzwilling |

| Vorausschauende Wartung |

| Leistungsüberwachung |

| Produktdesign und -entwicklung |

| Geschäfts-/Ablaufoptimierung |

| Fertigung |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgung |

| Sonstige Endnutzerbranchen |

| Cloud |

| On-Premises |

| Hybrid / Edge-Cloud |

| Nach Zwillingstyp | Produktzwilling |

| Prozeßzwilling | |

| Systemzwilling | |

| Asset-/Komponentenzwilling | |

| Nach Anwendung | Vorausschauende Wartung |

| Leistungsüberwachung | |

| Produktdesign und -entwicklung | |

| Geschäfts-/Ablaufoptimierung | |

| Nach Endnutzerbranche | Fertigung |

| Luft- und Raumfahrt sowie Verteidigung | |

| Gesundheitswesen und Biowissenschaften | |

| Energie und Versorgung | |

| Sonstige Endnutzerbranchen | |

| Nach Bereitstellungsmodell | Cloud |

| On-Premises | |

| Hybrid / Edge-Cloud |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der digitale Zwillingsmarkt der USA derzeit?

Die Marktgröße des digitalen Zwillingsmarkts der USA beträgt im Jahr 2025 10,07 Milliarden USD und wird bis 2030 voraussichtlich 50,13 Milliarden USD erreichen.

Welches Segment hält den größten Anteil unter den Zwillingstypen?

Produktzwillinge führen mit einem Anteil von 41,73 % im Jahr 2024 und spiegeln ihre Dominanz in hochpräzisen Luft- und Raumfahrt- sowie Automobilanwendungen wider.

Warum wachsen hybride Bereitstellungen so schnell?

Hybride Architekturen kombinieren standortbezogene Latenzsteuerung mit cloudbasierten Analysen und treiben eine CAGR von 39,11 % an, da Unternehmen Leistung und Datensouveränitätsanforderungen ausbalancieren.

Wie beeinflussen bundesstaatliche Mandate die Akzeptanz?

Anforderungen aus dem Infrastrukturgesetz und dem CHIPS-Gesetz machen digitale Zwillinge für große Smart-City-Projekte und subventionierte Halbleiterfabriken obligatorisch und beschleunigen die Akzeptanz erheblich.

Was sind die wesentlichen Implementierungshindernisse?

Cybersicherheitsrisiken und die Komplexität der Integration veralteter Bestandssysteme bleiben die zwei primären Einschränkungen für die kurzfristige Bereitstellungsgeschwindigkeit.

Seite zuletzt aktualisiert am: