Marktgröße und Marktanteil für Digitale Zwillinge im Finanzwesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

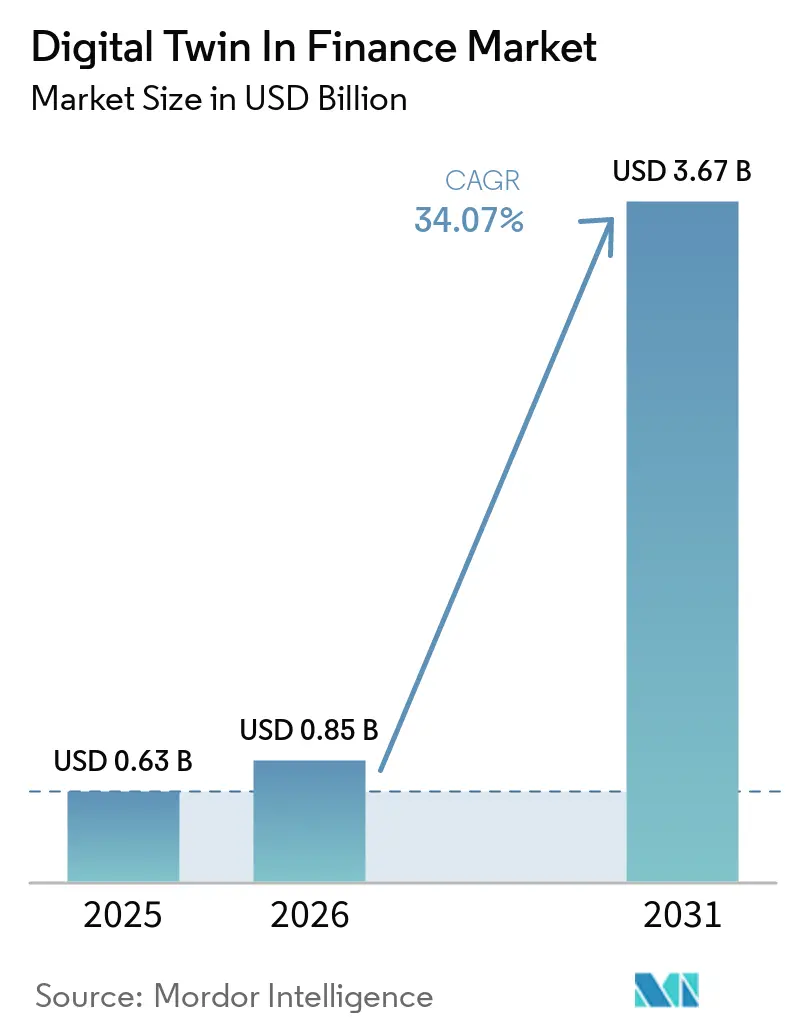

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.07% CAGR |

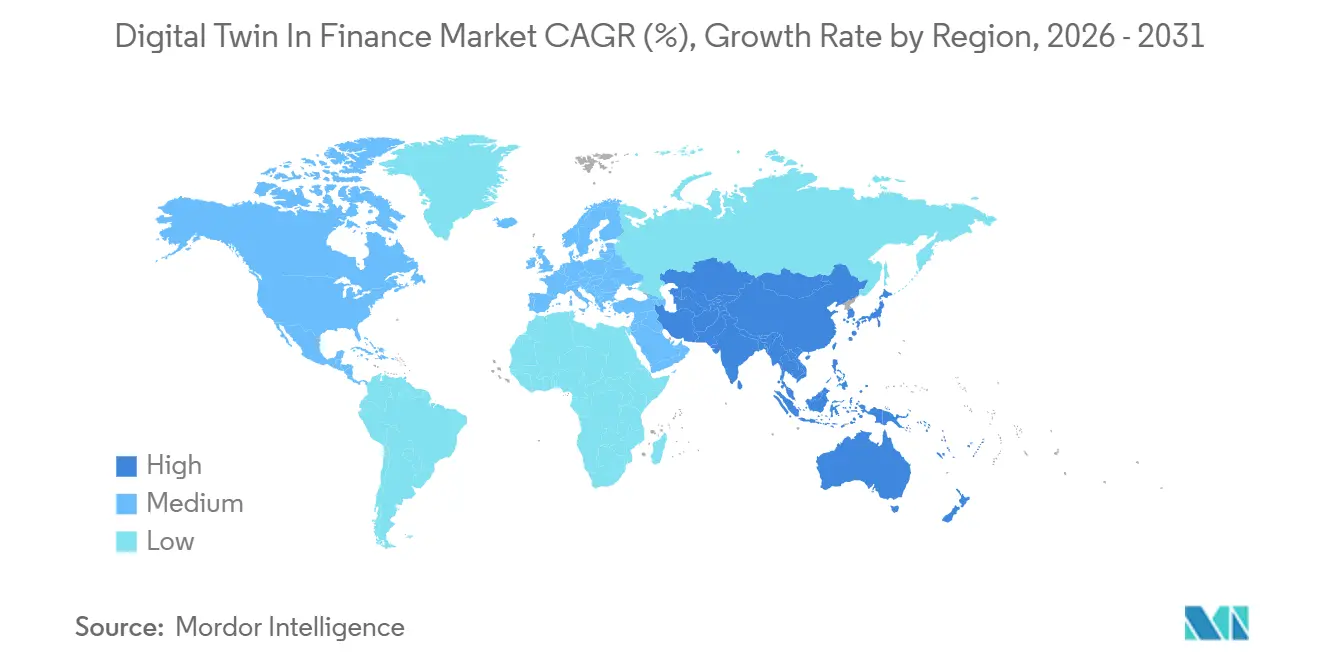

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

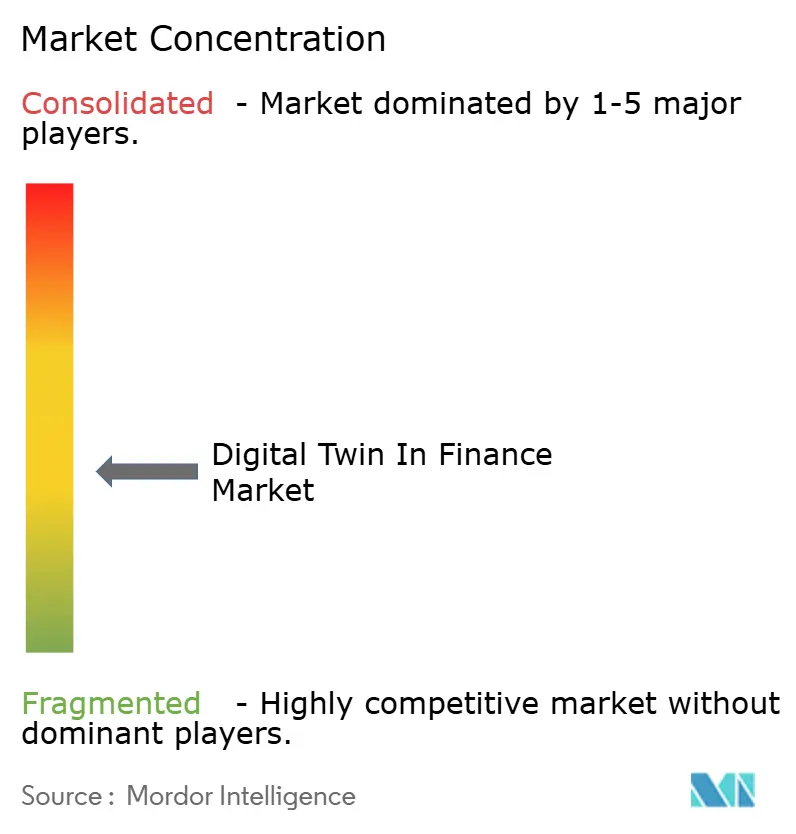

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Digitale Zwillinge im Finanzwesen von Mordor Intelligence

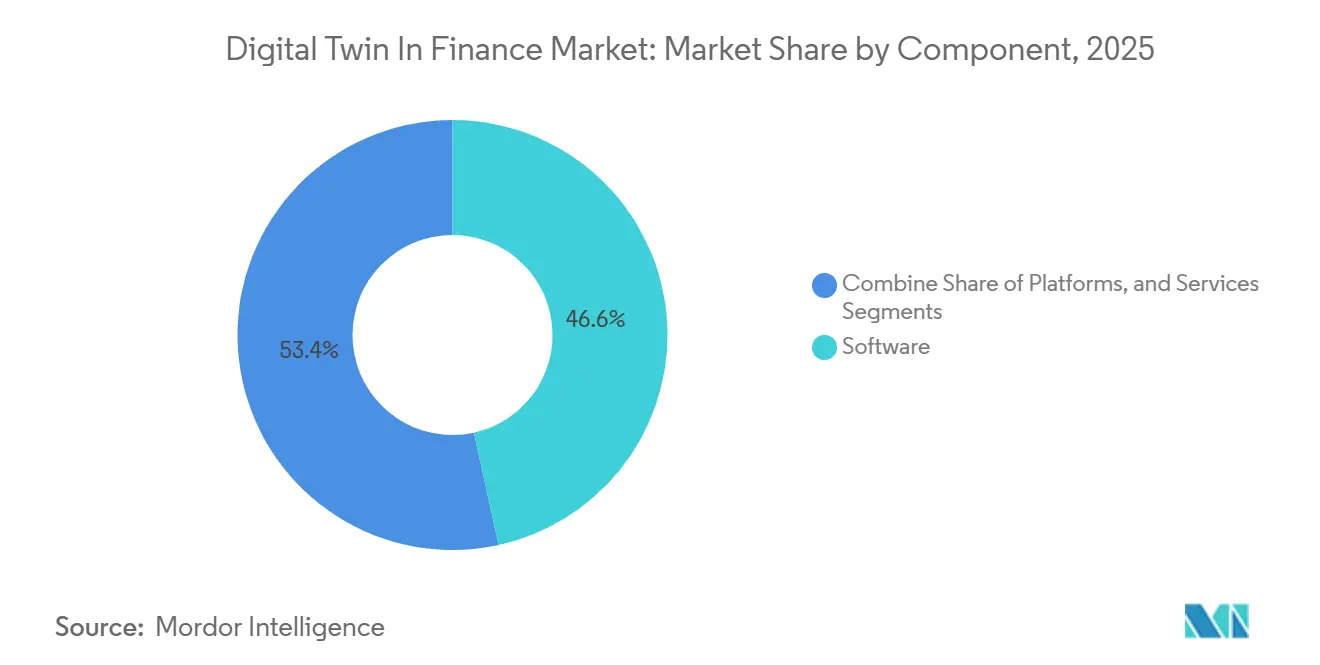

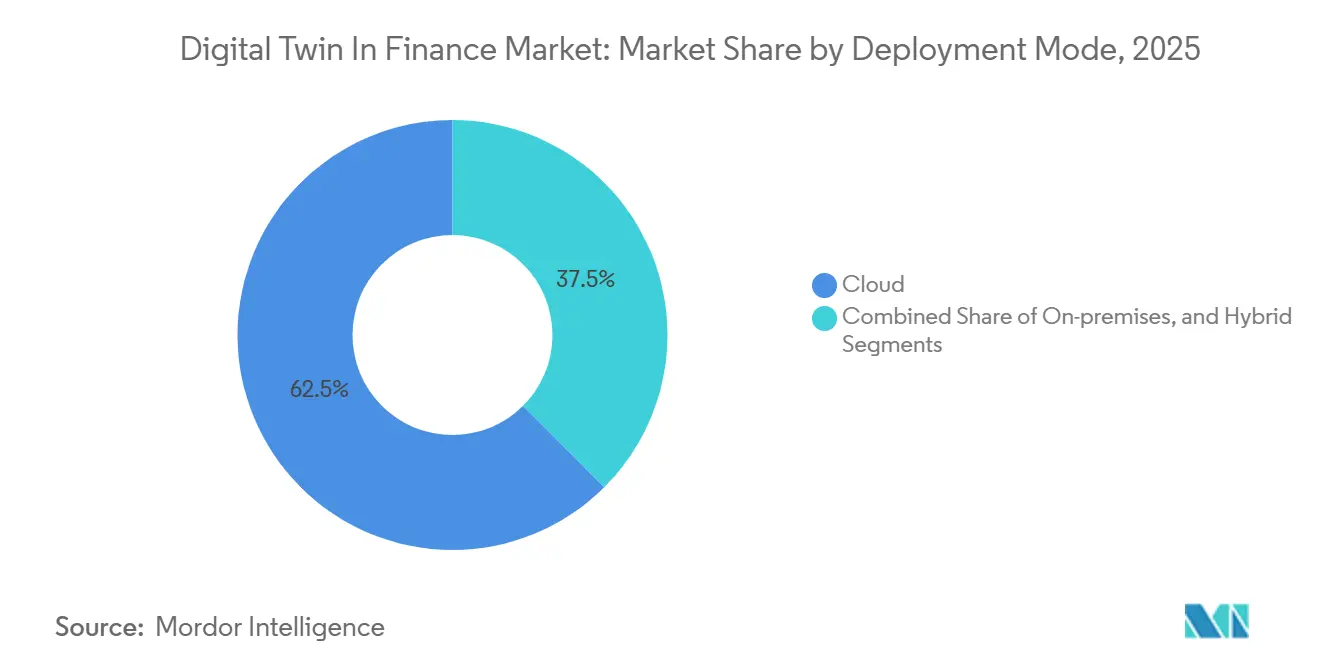

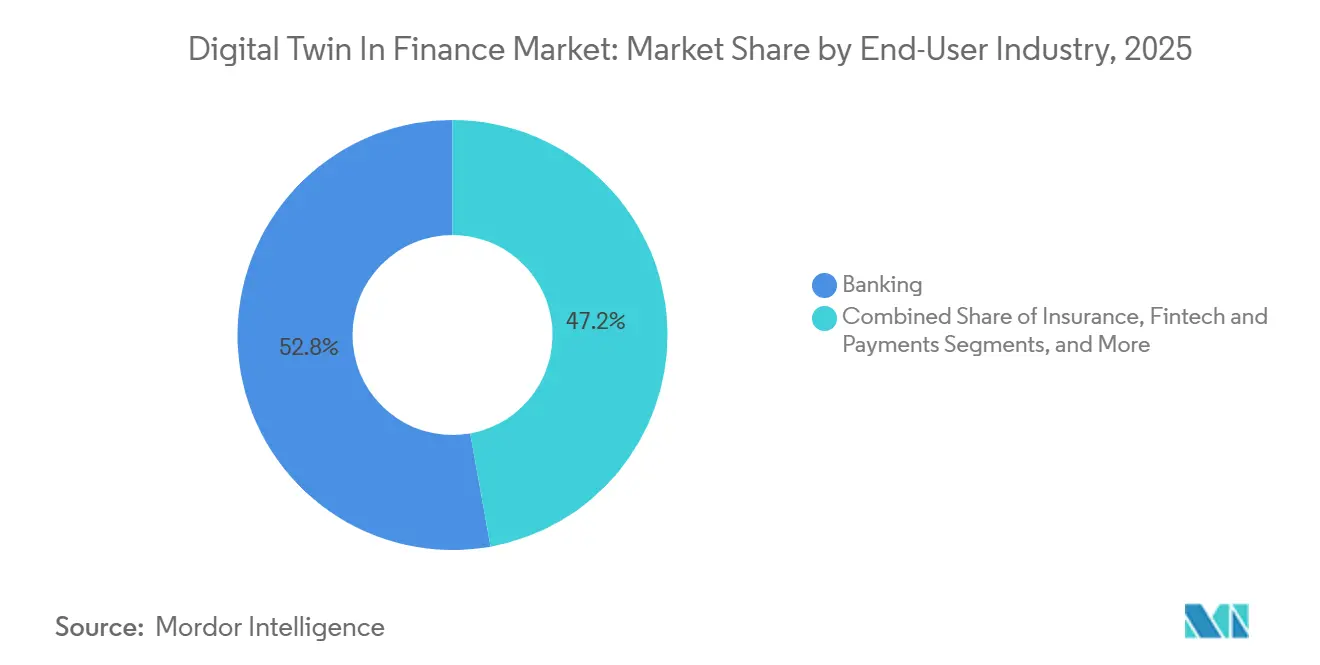

Die Marktgröße für Digitale Zwillinge im Finanzwesen wird für 2025 auf 0,63 Milliarden USD, für 2026 auf 0,85 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 3,67 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 34,07 % von 2026 bis 2031 entspricht. Banken, Versicherer und Kapitalmarktunternehmen handeln schnell, da virtuelle Replikate Echtzeit-Stresstests von Portfolios, Zahlungsströmen und Betriebsprozessen ermöglichen. Software hielt 2025 den größten Umsatzanteil von 46,57 %, doch API-first-Plattformen skalieren schneller, da sie cloudnative Analysen mit Legacy-Kernsystemen verknüpfen. Zwillinge für das Risikomanagement dominierten die anfängliche Nachfrage, während Zwillinge zur Betrugserkennung nun mit 34,98 % expandieren, da agentische KI die Falschalarmrate senkt. Hybrid-Cloud-Bereitstellungen, modulare Architekturen und verbrauchsbasierte Preisgestaltung senken die Einstiegshürden und ermöglichen es kleinen und mittelständischen Instituten, ein Angebot für Digitale Zwillinge im Finanzmarkt ohne umfangreiche Neuausrichtung der Plattform zu erproben.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Software mit einem Marktanteil von 46,57 % im Bereich Digitale Zwillinge im Finanzwesen im Jahr 2025, während Plattformen bis 2031 voraussichtlich mit einer CAGR von 35,03 % wachsen werden.

- Nach Anwendung hielt das Risikomanagement 2025 einen Marktanteil von 30,21 % im Bereich Digitale Zwillinge im Finanzwesen, und Betrugserkennung und -prävention schreitet im Zeitraum 2026–2031 mit einer CAGR von 34,98 % voran.

- Nach Bereitstellungsmodus erfasste die Cloud 2025 einen Marktanteil von 62,47 % im Bereich Digitale Zwillinge im Finanzwesen; Hybrid-Konfigurationen werden bis 2031 voraussichtlich eine CAGR von 35,09 % verzeichnen.

- Nach Unternehmensgröße beherrschten Großunternehmen 2025 einen Marktanteil von 71,63 % im Bereich Digitale Zwillinge im Finanzwesen, doch kleine und mittelständische Unternehmen werden voraussichtlich über denselben Zeitraum mit einer CAGR von 34,91 % expandieren.

- Nach Endnutzerbranche generierte das Bankwesen 2025 einen Marktanteil von 52,82 % im Bereich Digitale Zwillinge im Finanzwesen, während Fintech und Zahlungsverkehr bis 2031 voraussichtlich mit einer CAGR von 34,88 % wachsen wird.

- Nach Geografie führte Nordamerika 2025 mit einem Marktanteil von 35,19 % im Bereich Digitale Zwillinge im Finanzwesen, und der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer CAGR von 35,14 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Digitale Zwillinge im Finanzwesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Echtzeit-Risikomanagement steigt stark an | +7.2% | Global; frühe Einführung in Nordamerika und Europa; zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloud- und KI-Einführung im gesamten BFSI-Sektor | +6.8% | Global; stark in Nordamerika und Europa; hybrides Wachstum im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Personalisierungsgetriebene Kundenzwillinge | +5.4% | Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Fokus auf Prozesseffizienz und Kostensenkung | +5.1% | Global; am stärksten in Nordamerika und Europa; Ausweitung auf kleine und mittelständische Unternehmen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Sandbox-Stresstest-Mandate | +4.3% | Europa, Nordamerika, asiatisch-pazifischer Raum, Naher Osten | Langfristig (≥ 4 Jahre) |

| ESG- und Klimaszenario-Digitale Zwillinge | +3.9% | Europa, Nordamerika, asiatisch-pazifischer Raum, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Echtzeit-Risikomanagement steigt stark an

Zentralbanken und systemrelevante Institute sind nun auf Zahlungsnetzwerk-Zwillinge angewiesen, die Intraday-Liquiditätsschocks innerhalb von Millisekunden simulieren – eine Fähigkeit, die durch FNA-Implementierungen bei der Bank of England und Payments Canada unter Beweis gestellt wurde.[1]FNA, "Digitale Zwillinge für Echtzeit-Bruttosysteme," fna.fi BlackRocks Aladdin Risk-Plattform verarbeitet täglich rund 5.000 Multi-Asset-Faktoren und nutzt KI-Co-Piloten, um automatisch Stressszenarien zu generieren, wodurch der Analyseaufwand um 10–15 Stunden pro Woche reduziert wird. Moody's Analytics fügte 2026 Peril Metrics hinzu und kombinierte dabei Immobilienintelligenz mit Katastrophenwissenschaft, um Versicherern die Neuzeichnung von Portfolios auf Einzelstandortebene zu ermöglichen. Die Agenda des Basler Ausschusses für 2025–2026 signalisiert, dass Aufsichtsbehörden bald Validierungsstandards kodifizieren werden, was die obligatorische Einführung beschleunigt. Diese Faktoren treiben gemeinsam den Markt für Digitale Zwillinge im Finanzwesen voran, da Unternehmen unter extremen, aber plausiblen Ereignissen widerstandsfähiges Kapital und Liquidität nachweisen müssen.

Cloud- und KI-Einführung im gesamten BFSI-Sektor

Elastisches Computing und agentische KI-Workflows erreichten Produktionsmaßstab, sobald Hybrid-Cloud-Modelle Souveränitätsregeln mit GPU-Bedarf in Einklang brachten. DingTalk Hybrid Cloud lieferte einen 2,7-fachen Return on Investment und 40 % Kosteneinsparungen für Hongkonger Institute und erfüllte dabei lokale Datenvorgaben. IBM präsentiert Multi-Cloud-Zwillingsföderation, um Banken eine sofortige Umschaltung zu ermöglichen, falls ein Hyperscaler ausfällt. Microsoft ermöglichte im März 2026 KI-Workflows für regulierte Branchen und richtete sich dabei nach dem Digital Operational Resilience Act der Europäischen Union. DBS Bank verkürzte die Bearbeitung der Kundenidentifikation um 33 % und steigerte die Personalisierungskonversion um 29 % mithilfe generativer Zwillinge, die Transaktionen und Stimmungen synthetisieren. Schnelles, regelkonformes Computing erschließt neue Simulationstiefen und treibt den Markt für Digitale Zwillinge im Finanzwesen voran.

Personalisierungsgetriebene Kundenzwillinge

Privatkundenbanken und Vermögensverwalter entwickeln individuelle Zwillinge, die Lebensereignisse, Cashflow-Lücken und Risikobereitschaft prognostizieren und so hyperzielgerichtete Angebote ermöglichen. Barclays begann 2026 mit der Erprobung von ExpectAI-Zwillingen für kleine Unternehmen und passte dabei Betriebsmittelkredite und grüne Darlehen an. Eine Studie in Scientific Reports zeigte, dass ein Zwilling für die Lieferkettenfinanzierung die Vorhersagegenauigkeit auf 94,7 % steigerte und über 850.000 monatliche Transaktionen jährlich 8,3 Millionen USD einsparte. Versicherer passen Prämien nun in Echtzeit an, indem sie Zwillinge mit Telematik und Wearables verknüpfen, was in frühen Implementierungen die Combined Ratio um bis zu 10 Prozentpunkte verbesserte. Stand Insurance verarbeitet Waldbrand- und Hurrikanprognosen, um Stunden vor dem Landfall neu zu bepreisen und so Kapital und Kunden zu schützen. Solche individualisierten Erkenntnisse stärken die Kundenbindung und erhöhen den Umsatz pro Nutzer, was das weitere Wachstum im Markt für Digitale Zwillinge im Finanzwesen vorantreibt.

Fokus auf Prozesseffizienz und Kostensenkung

Institute streben Kostensenkungen von 20–30 % an, indem sie Middle- und Back-Office-Aufgaben durch Prozesszwillinge automatisieren. Atom Bank sparte durch die Optimierung von Filialstandorten mit Unterstützung der Durham University jährlich mehr als 1 Million GBP (1,27 Millionen USD). Ein regionaler Kreditgeber halbierte die Kreditbearbeitungszeit mithilfe eines Zeichnungszwillings, der Risikoscorecards automatisch befüllte. PUY gleicht täglich 1 Milliarde Transaktionen bei T+0 mit 98 % Automatisierung ab und entlastet so Treasury-Mitarbeiter für die Liquiditätsoptimierung. Deloitte und BMO modellierten 500 Filialen in Matterport-3D-Zwillingen und vermieden so physische Standortbesuche und tausende Arbeitsstunden. Greifbare Einsparungen verkürzen die Amortisationszeiten und machen die Einführung eines Digitalen Zwillings im Finanzmarkt zu einem Imperativ auf Vorstandsebene.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -3.6% | Global; am strengsten in Europa und Nordamerika; zunehmend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-Systemen | -3.2% | Global; besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen und unsicherer ROI | -2.8% | Global; stärkere Auswirkungen auf kleine und mittelständische Unternehmen in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Compliance-Risiko durch algorithmische Verzerrung | -2.1% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Kundenzwillinge bündeln granulare Transaktionen und abgeleitete Verhaltensweisen, was sie zu lukrativen Zielen für Hacker macht und Einwilligungsprobleme aufwirft. Der Abschlussbericht FR/17/2025 der IOSCO stufte Zwillinge als nicht-native Token ein und wies auf rechtliche Lücken hinsichtlich der Dateneigentümerschaft hin, wenn Zwilling und Quelle voneinander abweichen. Bankee Social Bank vermied Betrug in Höhe von 300 Millionen NTD (9,8 Millionen USD), sah sich jedoch Prüfungen wegen der Inferenz sozialer Graphen ohne ausdrückliche Genehmigung ausgesetzt.[2]Bankee Social Bank, "4D-KI-Anti-Betrugs-System," bankee.com.tw Lucinity stellte fest, dass 71 % der Unternehmen zwillingsgestützte Betrugsbekämpfungstools einsetzen, doch Regulatoren stellen infrage, ob Aufbewahrungsfristen gegen Minimierungsregeln verstoßen. Ein schwerwiegender Datenschutzverstoß könnte proprietäre Algorithmen offenlegen und Sicherheit von einer Kontrollkostenfrage zu einer strategischen Notwendigkeit machen, die die Einführung Digitaler Zwillinge im Finanzmarkt dämpft.

Komplexität der Integration von Legacy-Systemen

Die meisten globalen Banken betreiben Kreditkarten- oder Einlagenkerne noch auf Mainframes, die sich einmal nächtlich aktualisieren – im Widerspruch zum Sekundentakt der Zwillinge. Materas Transaktionszwilling erreicht 12.000 Nachrichten pro Sekunde für RTP und Stablecoins, erfordert jedoch während der Migration eine parallele Dual-Ledger-Abstimmung. Legend Bank errichtete einen Echtzeit-Spiegel zur Überwachung des Partnerverkehrs und fügte dabei Middleware-Schichten hinzu, die Latenz erzeugen. IBMs Enterprise Advantage-Paket kombiniert KI-Middleware mit knappen COBOL-Kenntnissen, doch Projekte erstrecken sich dennoch über 12–24 Monate. Institute, die zwischen hohen Neuausrichtungskosten und veralteten Datenzuständen gefangen sind, bewegen sich langsam und begrenzen damit einen Teil des Gesamtpotenzials Digitaler Zwillinge im Finanzmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen gewinnen, da Modularität Monolithen verdrängt

Plattformen werden voraussichtlich mit einer CAGR von 35,03 % wachsen, dank zusammensetzbarer Microservices, die schrittweise Einführungen und schnelle Integrationen ermöglichen. Der Softwareanteil von 46,57 % im Jahr 2025 spiegelte Legacy-Simulationsmaschinen wider, die in Unternehmenssuiten gebündelt waren, doch SAP Signavio und Microsoft Azure Digital Twins stellen nun offene Endpunkte bereit, die Drittentwickler nutzen können. Dienstleistungen folgen der Plattformeinführung, da Banken weiterhin Experten für Prozesskartierung und Modellerklärbarkeit benötigen.

Die Anbieterökonomie begünstigt Skalierung: Jeder neue Anschluss an eine Zahlungsschiene erhöht die Plattformbindung und fördert mehrjährige Verpflichtungen. Accentures Übernahme von Percipient im Jahr 2025 deutet darauf hin, dass Integratoren erwarten, dass Plattformprogramme Beratungspipelines verankern.[3]Accenture, "Percipient-Übernahme," accenture.com Investoren bestätigten diese Einschätzung, als Twin Health 283 Millionen USD einsammelte und seinen Stoffwechselgesundheits-Zwilling mit über 1 Milliarde USD bewertete, was sektorübergreifende Reichweite signalisiert. Infolgedessen sind Plattformen auf dem Weg, im Prognosezeitraum einen überproportionalen Marktanteil im Markt für Digitale Zwillinge im Finanzwesen zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Betrugserkennung steigt durch Durchbrüche bei agentischer KI

Zwillinge für das Risikomanagement machten 2025 30,21 % des Umsatzes aus, doch Betrugs-Zwillinge werden die schnellste CAGR von 34,98 % verzeichnen, da Echtzeit-Zahlungsschienen Stapelprüfungsfenster eliminieren. FICOs Focused Sequence Models erstellen Verhaltens-Zwillinge, die Falschpositive bei Sofortzahlungen reduzieren. Aveni meldete 60 % weniger Alarmlärm und 22 % mehr bestätigte Fälle, was es dem Personal ermöglicht, sich auf tiefergehende Untersuchungen zu konzentrieren.

In mobile Apps eingebettete Kundenerlebnis-Zwillinge optimieren Benutzeroberflächen basierend auf prognostizierter Stimmung und Verhalten. Prozessautomatisierungs-Zwillinge, wie PUYs Abstimmungssystem, verlagern die Abwicklung von T+1 auf T+0 und reduzieren so das operationelle Risiko. Compliance-Zwillinge generieren automatisch Stresstest-Vorlagen und erleichtern so aufsichtsrechtliche Einreichungen. Die vertikale Spezialisierung nimmt zu, da ein Hypotheken-Zwilling Treuhandtermine modellieren muss, während ein Handelsfinanzierungs-Zwilling Incoterms und Schiffsmeilensteine emulieren muss. Diese differenzierten Anforderungen verstärken die Expansion des Marktes für Digitale Zwillinge im Finanzwesen für anwendungsspezifische Lösungen.

Nach Bereitstellungsmodus: Hybrid-Konfigurationen lösen Souveränitätsspannungen

Die Cloud machte 2025 62,47 % des Umsatzes aus, doch Hybrid-Konfigurationen werden voraussichtlich mit einer CAGR von 35,09 % wachsen, da Datensouveränitätsregeln strenger werden. DingTalk Hybrid Cloud demonstrierte, dass Institute personenbezogene Daten lokal aufbewahren können, während sie Burst-Computing in der öffentlichen Cloud nutzen. Microsofts Veröffentlichung von agentischer KI-Unterstützung auf seiner Hybrid-Plattform im Jahr 2026 steht in direktem Einklang mit den europäischen und asiatischen regulatorischen Kontinuitätsregeln.

On-Premises-Systeme dominieren weiterhin proprietäre Handelsabteilungen, die kein Co-Tenancy-Risiko akzeptieren. Matera ermöglicht lokales Computing, während anonymisierte Aggregate mit der Cloud synchronisiert werden, und balanciert so Latenz mit Notfallwiederherstellung. Infrastrukturanbieter liefern nun Edge-Appliances, die mit Zwillings-Laufzeitumgebungen vorinstalliert sind – ein Trend, der das Angebot Digitaler Zwillinge im Finanzmarkt über verschiedene Compliance-Regime hinweg diversifizieren dürfte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Kleine und mittelständische Unternehmen beschleunigen sich, da verbrauchsbasierte Preisgestaltung Hürden senkt

Großunternehmen machten 2025 71,63 % der Ausgaben aus, doch kleine und mittelständische Unternehmen werden mit einer CAGR von 34,91 % wachsen, da vorgefertigte Vorlagen die Proof-of-Concept-Zyklen von Quartalen auf Wochen verkürzen. Barclays' Pilotprojekt für Zwillinge bei kleinen und mittelständischen Unternehmen zeigt, dass Tier-1-Banken Portfolios kleiner Unternehmen als Sandbox für groß angelegte Experimente betrachten. South Indian Bank meldete, dass 98,5 % der Transaktionen digital waren, und nannte Zwillingsinitiativen als Schlüssel für nahtlose regionale Abläufe.

Vertikale Software-as-a-Service-Anbieter passen Zwillinge an das Kassenverwaltung von Restaurants oder Lagerumschläge im Einzelhandel an und ermöglichen es kleineren Unternehmen, zu abonnieren statt zu lizenzieren. Große Banken hingegen kombinieren Zwillinge mit Data-Lake-Konsolidierung und KI-Aufbau, die weiterhin mehrjährige Budgets beanspruchen. Der zweigleisige Ansatz schafft parallele Wachstumsmotoren innerhalb des gesamten Marktes für Digitale Zwillinge im Finanzwesen.

Nach Endnutzerbranche: Fintech stört den Markt, da Echtzeit-Zahlungsschienen sofortige Zwillinge erfordern

Das Bankwesen machte 2025 52,82 % des Umsatzes aus, doch Fintech und Zahlungsverkehr werden die höchste CAGR von 34,88 % aufweisen, da Stablecoins und 24×7-Zahlungsschienen Millisekunden-Zwillinge erfordern. Materas Plattform verarbeitet 12.000 Transaktionen pro Sekunde für RTP, FedNow und USD-gestützte Stablecoins. FNA betreibt RTGS-Zwillinge für mehrere globale Zahlungsoperatoren und festigt damit Zwillings-Präsenz in systemischen Infrastrukturen.

Versicherer setzen Katastrophenverlust-Zwillinge ein, wie AIGs Investition von 1 Milliarde USD belegt, die seine Kostenquote auf 31,1 % senkte. Vermögensverwalter verlassen sich auf Sicherheiten-Zwillinge, wobei Broadridges Repo-Plattform täglich Transaktionen im Wert von 300 Milliarden USD abwickelt. Die Konvergenz der Branchenlinien bedeutet, dass jedes Institut, das zeitkritische Geldflüsse abwickelt, Zwillinge einführen muss, was die Expansion des Marktes für Digitale Zwillinge im Finanzwesen breit über Teilsektoren hinweg aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 35,19 % im Markt für Digitale Zwillinge im Finanzwesen, dank tief verwurzelter Cloud-Infrastruktur, qualifizierter KI-Talente und aufsichtsrechtlicher Sandboxes. US-amerikanische Broker-Dealer nutzen Sicherheiten-Zwillinge, um bevorstehende Klimaoffenlegungspflichten zu erfüllen, während Payments Canada FNA-RTGS-Zwillinge für Stressszenarien einsetzt. BlackRocks Aladdin Risk verarbeitet täglich 5.000 Faktoren und signalisiert damit einen starken Appetit auf Skalierung. Moodys Peril Metrics ermöglicht es US-amerikanischen Versicherern, Immobilienportfolios auf Parzellelebene anzupassen. Staatliche Datenschutzgesetze erzwingen Einwilligungslogik in Kundenzwillingen und prägen Bereitstellungsfunktionen.[4]BlackRock, "Aladdin Risk-Plattform," blackrock.com

Europa setzt auf regulatorische Klarheit statt auf Skalierung. Das Vereinigte Königreich ermöglichte mit seiner Digital Securities Sandbox 2023 Ledger-Pilotprojekte, und die Europäische Union lizenzierte im Rahmen ihres DLT-Piloten bis Anfang 2025 vier Betreiber. Der Fokus des Basler Ausschusses auf Digitalisierung impliziert die Entwicklung formaler Validierungstestsuiten. Lloyds Banking Group und Mapfre implementierten Resilienz-Zwillinge, um die Fristen der Corporate Sustainability Reporting Directive einzuhalten. Forschungen der Banque de France verknüpfen Hochwasserexposition mit der Ausfallwahrscheinlichkeit und drängen Banken zu ESG-Zwillingen. Staatsfonds aus dem Nahen Osten nutzen RiskThinking.ai-Klimazwillinge, um Kapitalpuffer um 20 % zu reduzieren. Afrikanische Mobile-Money-Unternehmen experimentieren mit Liquiditätszwillingen, während südamerikanische Aufsichtsbehörden ausländische Pilotprojekte beobachten, bevor sie Regeln formulieren.

Der asiatisch-pazifische Raum liefert die schnellste CAGR von 35,14 %, da inländische Regulatoren digitale Banken genehmigen, die Risiken in Echtzeit überwachen müssen. Indiens Unified Payments Interface verarbeitet monatlich mehr als 12 Milliarden Transaktionen, was eine Betrugserkennung im Sekundenbruchteil erfordert. DBS verkürzte die Kundenidentifikationszeiten um ein Drittel mithilfe generativer Zwillinge. Accentures Übernahme von Percipient vertieft das lokale Implementierungstalent. Taiwans CTBC Bank und Bankee Social Bank setzen Anti-Betrugs-Zwillinge mit einer Genauigkeit von 98,7 % ein. DingTalk Hybrid Cloud zeigt Kosten- und Compliance-Vorteile in Hongkong. Regionale Regeln der Monetary Authority of Singapore und der Reserve Bank of India leiten Anbieterrisikobeurteilungen und machen Hybrid-Bereitstellungen zur Norm, was den Schwung Digitaler Zwillinge im Finanzmarkt aufrechterhält.

Wettbewerbslandschaft

Der Markt für Digitale Zwillinge in der Finanzbranche ist mäßig konzentriert. Etablierte Unternehmenssoftwareanbieter und Hyperscale-Clouds gewinnen große Transformationsaufträge, während spezialisierte Fintechs mittelgroße Chancen mit schnell einsetzbaren Software-as-a-Service-Lösungen erschließen. AIG investierte 1 Milliarde USD und kooperierte mit Palantir, um einen Ontologie-Zwilling zu entwickeln, der seine Kostenquote um 90 Basispunkte senkte und das Zeichnungseinkommen um 22 % steigerte.[5]AIG, "KI-First-Strategie," aig.com Solche Erfolgsgeschichten veranlassen Mitbewerber zur Nachahmung.

Die technologische Differenzierung dreht sich um Echtzeit-Datenaufnahme und Erklärbarkeit. Matera verarbeitet 12.000 Nachrichten pro Sekunde und unterstützt Stablecoins, während IBMs Enterprise Advantage KI-Middleware anbietet, um COBOL-basierte Kernsysteme mit Cloud-Zwillingen zu verbinden. IOSCOs Bericht von 2025 zur Dateneigentümerschaft verpflichtet Anbieter, unveränderliche Prüfpfade für aufsichtsrechtliche Sicherheit einzubetten. Kleinere Unternehmen senken Preispunkte durch nutzungsbasierte Abrechnung, erweitern die Einführung Digitaler Zwillinge im Finanzmarkt und gewinnen Marktzugang zu Gemeinschaftsbanken und regionalen Versicherern.

Weißflächenopportunitäten umfassen Islamic-Finance-Zwillinge, die Gewinnbeteiligungsquoten modellieren, Mikroversicherungs-Zwillinge, die parametrische Deckung mithilfe von Satellitenwetterdaten neu bepreisen, und Treasury-Zwillinge, die die Intraday-Liquidität optimieren. Investoren erkennen das Aufwärtspotenzial: Twin Health überschritt 2025 eine Bewertung von 1 Milliarde USD. Beratungshäuser reihen sich in mehrjährige Dienstleistungspipelines rund um Plattformeinführungen ein, und Edge-Computing-Anbieter bündeln Appliances, die Souveränitätsmandate erfüllen. Die Wettbewerbsintensität verschärft sich daher, doch Spezialisierung lässt weiterhin Raum für neue Marktteilnehmer in Nischen-Workflows.

Marktführer im Bereich Digitale Zwillinge im Finanzwesen

International Business Machines Corporation (IBM)

Microsoft Corporation

Oracle Corporation

Accenture plc

Altair Engineering Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Microsoft kündigte agentische KI-Workflows für regulierte Branchen an, die auf Szenarioautomatisierung abzielen, die dem Digital Operational Resilience Act der Europäischen Union entspricht.

- Februar 2026: Moody's Analytics lancierte Peril Metrics und kombinierte dabei CAPE Property Intelligence mit RMS-Katastrophenwissenschaft zur Neukalibrierung von Immobilienrisikomodellen.

- Februar 2026: AIG stellte eine KI-First-Strategie im Wert von 1 Milliarde USD vor, die auf Palantir Foundry und Anthropic basiert, die Kostenquote auf 31,1 % senkte und das Zeichnungseinkommen steigerte.

- Januar 2026: IBM führte Enterprise Advantage-Middleware ein, um Mainframe-Kernsysteme mit cloudnativen Zwillingen für Institute mit 12–24-monatigen Integrationsfenstern zu verbinden.

- September 2025: FICO veröffentlichte Focused Sequence Models, die Verhaltens-Zwillinge erstellen, um Zahlungsbetrug mit weniger Falschpositiven zu erkennen.

Berichtsumfang des globalen Marktes für Digitale Zwillinge im Finanzwesen

Der Bericht über den Markt für Digitale Zwillinge im Finanzwesen ist segmentiert nach Komponente (Software, Plattformen, Dienstleistungen), Anwendung (Risikomanagement, Kundenerlebnis und Personalisierung, Prozessoptimierung und Automatisierung, Compliance und regulatorisches Berichtswesen, Betrugserkennung und -prävention), Bereitstellungsmodus (Cloud, On-Premises, Hybrid), Unternehmensgröße (Großunternehmen, kleine und mittelständische Unternehmen), Endnutzerbranche (Bankwesen, Versicherung, Kapitalmärkte und Investmentbanking, Fintech und Zahlungsverkehr) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Plattformen |

| Dienstleistungen |

| Risikomanagement |

| Kundenerlebnis und Personalisierung |

| Prozessoptimierung und Automatisierung |

| Compliance und regulatorisches Berichtswesen |

| Betrugserkennung und -prävention |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Bankwesen |

| Versicherung |

| Kapitalmärkte und Investmentbanking |

| Fintech und Zahlungsverkehr |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Plattformen | ||

| Dienstleistungen | ||

| Nach Anwendung | Risikomanagement | |

| Kundenerlebnis und Personalisierung | ||

| Prozessoptimierung und Automatisierung | ||

| Compliance und regulatorisches Berichtswesen | ||

| Betrugserkennung und -prävention | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Endnutzerbranche | Bankwesen | |

| Versicherung | ||

| Kapitalmärkte und Investmentbanking | ||

| Fintech und Zahlungsverkehr | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Digitale Zwillinge im Finanzwesen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,67 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 34,07 % wachsen.

Welches Komponentensegment wird voraussichtlich am schnellsten wachsen?

Plattformangebote werden voraussichtlich mit einer CAGR von 35,03 % expandieren, da Institute modulare, API-first-Architekturen bevorzugen.

Warum gewinnen Hybrid-Bereitstellungen an Bedeutung?

Hybrid-Modelle balancieren Datensouveränitätsmandate mit dem Bedarf an elastischem Computing, senken Infrastrukturkosten und erfüllen gleichzeitig Compliance-Regeln.

Wie schnell führen kleine und mittelständische Unternehmen Digitale Zwillinge ein?

Die Ausgaben kleiner und mittelständischer Unternehmen werden voraussichtlich mit einer CAGR von 34,91 % steigen, da verbrauchsbasierte Preisgestaltung und Vorlagen die Proof-of-Concept-Zyklen verkürzen.

Welche Anwendung liefert das höchste Wachstum?

Zwillinge zur Betrugserkennung und -prävention schreiten mit einer CAGR von 34,98 % voran, angetrieben durch agentische KI, die Falschpositive auf Echtzeit-Zahlungsschienen reduziert.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 35,14 % verzeichnen, gestützt durch Lizenzen für digitale Banken, Rekord-UPI-Transaktionsvolumina und staatliche KI-Infrastrukturmandate.

Seite zuletzt aktualisiert am: