Marktgröße und Marktanteil für digitale Schlachtfelder

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 82.65 Milliarden US-Dollar |

| Marktgröße (2031) | 185.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.58% CAGR |

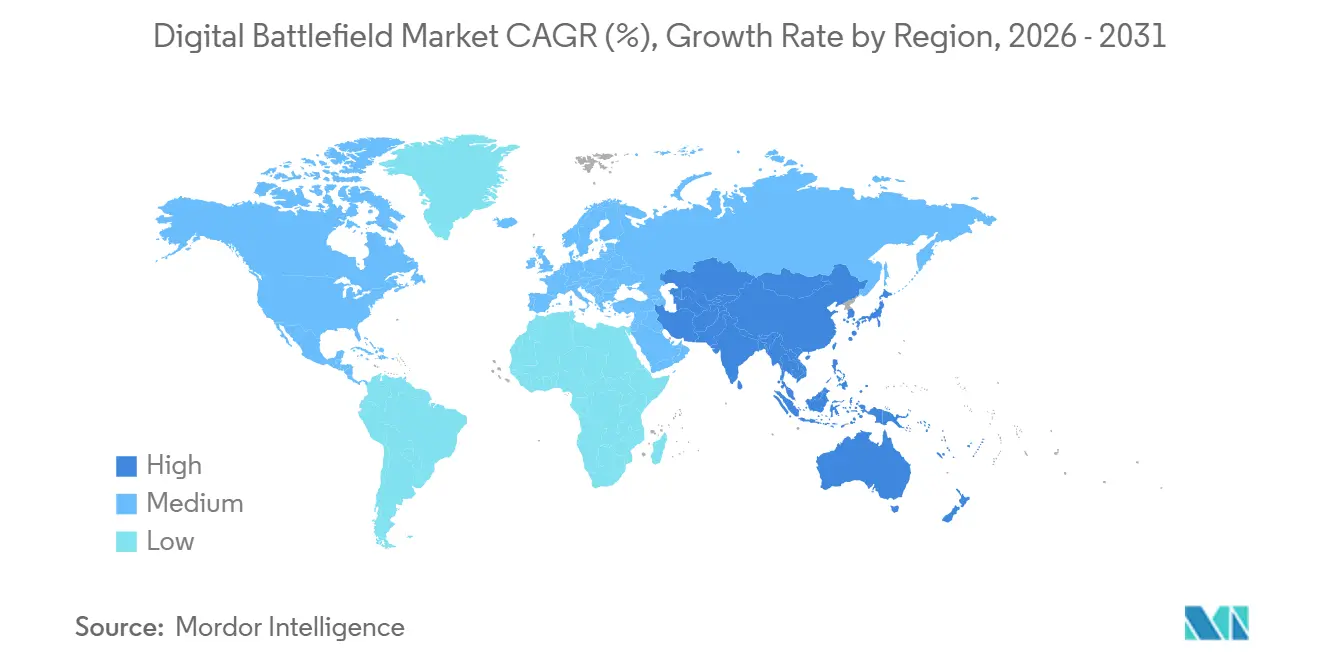

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

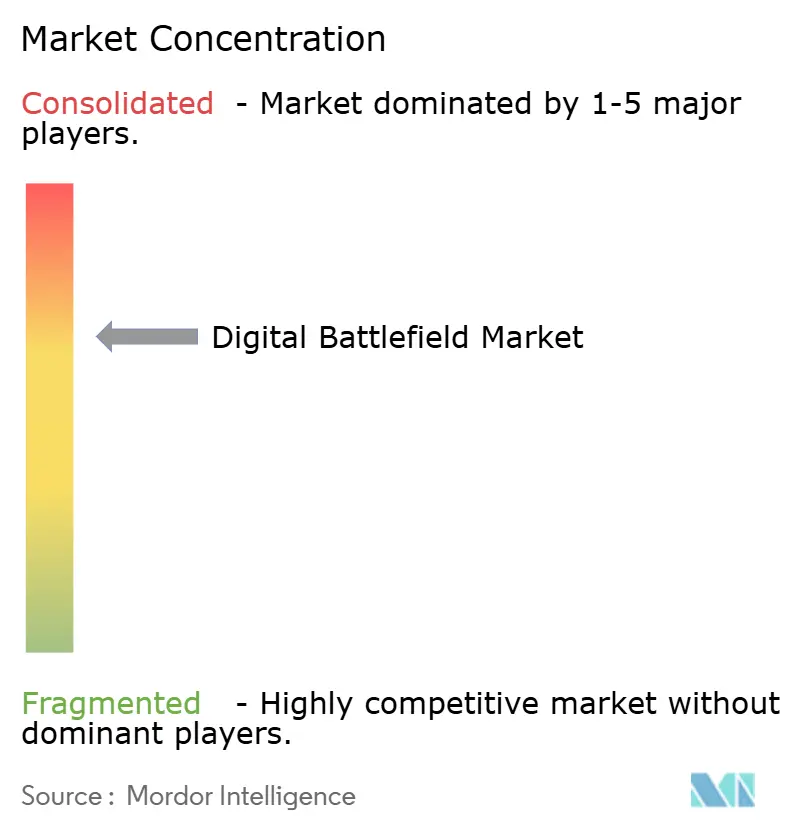

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Schlachtfelder von Mordor Intelligence

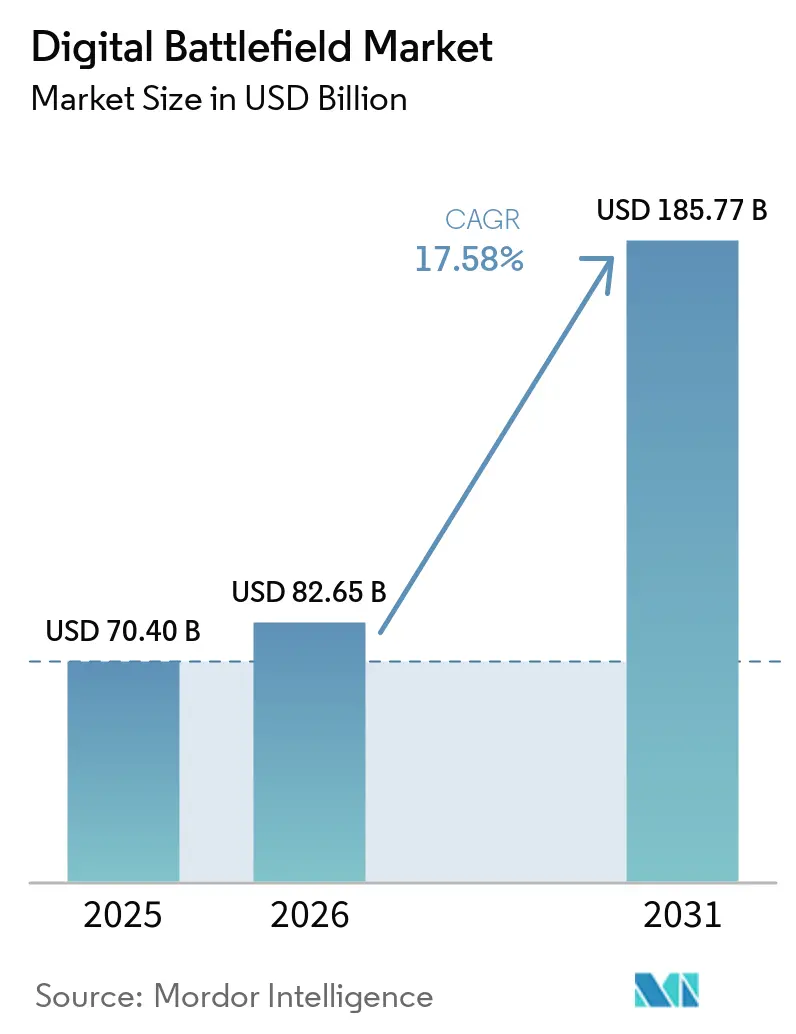

Der Markt für digitale Schlachtfelder wurde im Jahr 2025 auf 70,40 Milliarden USD bewertet und soll von 82,65 Milliarden USD im Jahr 2026 auf 185,77 Milliarden USD bis 2031 wachsen, bei einem CAGR von 17,58 % von 2026 bis 2031. Verteidigungskäufer verlagern ihre Ausgaben von eigenständigen Plattformen hin zu softwaredefinierten Architekturen, die Führung, Sensorik, Kommunikation und Waffenwirkung über eine gemeinsame Datenschicht verbinden. Die öffentliche Finanzierung bleibt eine wesentliche Stütze des Marktes für digitale Schlachtfelder: Das US-Verteidigungsministerium (DoD) beantragte in seiner Haushaltsvorlage für das Haushaltsjahr 2026 beim Kongress 23,2 Milliarden USD für C4I-Beschaffung und Forschung & Entwicklung, was das Ausmaß des institutionellen Engagements hinter den aktuellen Programmen verdeutlicht. Beschaffungszyklen werden auch durch geopolitischen Druck in Europa, Asien und dem Nahen Osten verkürzt, was eine schnellere Einführung integrierter Führungsnetze, ISR und vernetzter Waffenwirkung vorantreibt. Der Markt für digitale Schlachtfelder wird auch durch einen Wettbewerb zwischen etablierten Verteidigungsunternehmen, die große Programmstellungen schützen, und softwaregeführten Neueinsteigern geprägt, die offene Architekturen und schnelle Updates liefern können. Gleichzeitig bleiben Cybersicherheitsrisiken, rechtliche Prüfung von Autonomie und Versorgungsengpässe bei spezialisierten Chips reale Einschränkungen, die Beschaffungszeitpläne, Zertifizierung und Lieferantenauswahl beeinflussen.

Wichtigste Erkenntnisse des Berichts

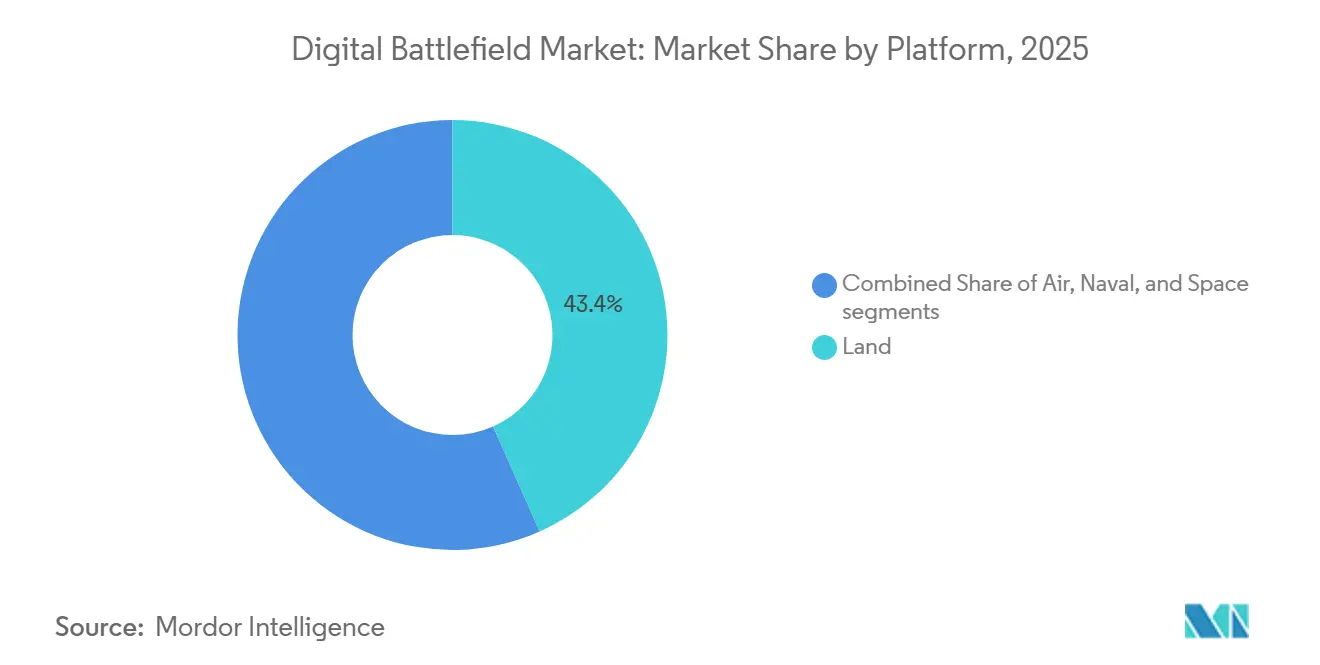

- Nach Plattform hielt Land im Jahr 2025 einen Anteil von 43,35 %, während Weltraum bis 2031 voraussichtlich mit einem CAGR von 19,66 % wachsen wird.

- Nach Komponente führte Hardware mit einem Anteil von 48,67 % im Jahr 2025, während Dienstleistungen voraussichtlich mit einem CAGR von 20,43 % bis 2031 wachsen werden.

- Nach Technologie entfielen KI und Big-Data-Analytik im Jahr 2025 auf einen Anteil von 28,41 %, während digitale Zwillinge und Simulation voraussichtlich mit einem CAGR von 19,84 % bis 2031 wachsen werden.

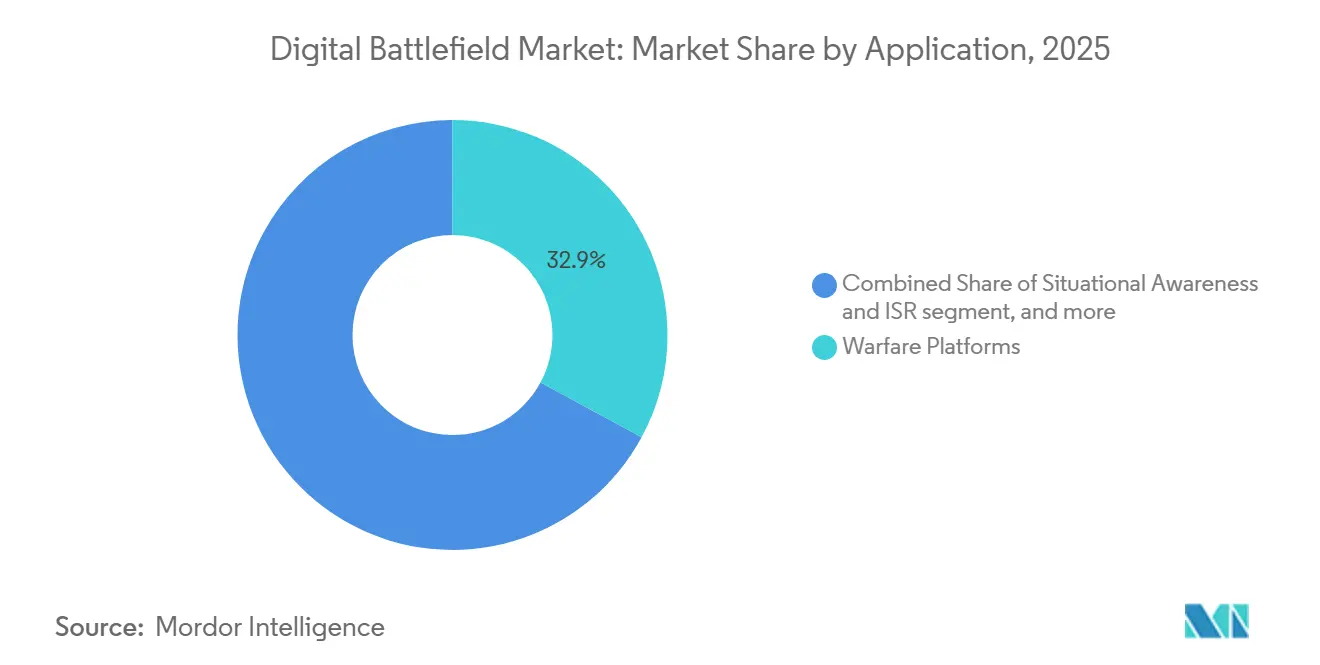

- Nach Anwendung erfassten Kriegsplattformen im Jahr 2025 einen Anteil von 32,89 %, während Logistik und Flottenmanagement voraussichtlich mit einem CAGR von 18,05 % bis 2031 wachsen werden.

- Nach Endnutzer hielt das Heer im Jahr 2025 einen Anteil von 39,25 %, während die Marine voraussichtlich mit einem CAGR von 19,64 % bis 2031 wachsen wird.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 32,78 % des globalen Wertes, während Asien-Pazifik voraussichtlich mit einem CAGR von 18,39 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für digitales Schlachtfeld*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei KI und Big-Data-Analytik für Echtzeit-Entscheidungsfindung | +3.8% | Global, angeführt von den USA, China, Israel | Kurzfristig (≤ 2 Jahre) |

| Wachsende militärische Nutzung von IoT-fähigen Sensoren und Geräten | +3.5% | Global, mit konzentrierten Gewinnen in Nordamerika und dem APAC-Kernbereich | Kurzfristig (≤ 2 Jahre) |

| Steigende Verteidigungsbudgets für netzwerkzentrierte Kriegsführung (NCW) | +3.2% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G/SATCOM-Netzen für resiliente Konnektivität | +2.8% | Nordamerika, Europa mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von Technologie digitaler Zwillinge für die Simulation von Kampfszenarien | +2.2% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Nachfrage nach energieautonomen Edge-Geräten zur Reduzierung der logistischen Belastung | +1.6% | Global, konzentriert in Nationen mit Expeditionsstreitkräften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende militärische Nutzung von IoT-fähigen Sensoren und Geräten

Der Markt für digitale Schlachtfelder profitiert von einem stetigen Anstieg der Sensordichte am taktischen Rand. Peer-reviewed-Forschung in Discover Internet of Things zeigt, dass militärische IoT-Einsätze davon abhängen, Interoperabilität, Energiemanagement, Sicherheit und Netzwerkresilienz gleichzeitig zu lösen, was die Beschaffung in Richtung spezialisierter Schlachtfeld-Hardware und sicherer Onboarding-Modelle treibt, da ein dichteres Sensornetz das gemeinsame Lagebild verbessert und die Zeit zwischen Erkennung und Reaktion verkürzt, ohne eine vollständige Neugestaltung jedes Führungspostens zu erfordern. Das US-Verteidigungsministerium hat diese Richtung durch sein Zero-Trust-Memorandum vom Juli 2025 bekräftigt, das die Compliance-Anforderungen ausdrücklich auf IoT- und Edge-Geräte ausdehnt und Käufern eine klarere Grundlage für die Lieferantenqualifizierung bietet.[1]Leitender Informationsbeauftragter des Verteidigungsministeriums, „Richtlinien-Memorandum 25-003 zur Umsetzung der Zero-Trust-Strategie des Verteidigungsministeriums”, US-Verteidigungsministerium, esd.whs.mil Da diese Sicherheits- und Interoperabilitätsregeln klarer werden, profitiert der Markt für digitale Schlachtfelder von geringeren Einsatzhürden für Wearables, Sensoren und vernetzte Schlachtfeldknoten. Das Ergebnis ist ein Beschaffungszyklus, der taktische Konnektivität und Sensorerfassung zunehmend als zentrale Missionsfähigkeiten und nicht als Unterstützungsschicht behandelt.

Steigende Verteidigungsbudgets für netzwerkzentrierte Kriegsführungsfähigkeiten

Der Markt für digitale Schlachtfelder wird auch durch einen breiteren Wiederaufrüstungszyklus gestützt, der Budgets in Richtung netzwerkzentrierter Kriegsführung und datenverlinkter Operationen verschiebt. In den USA zeigen die Verteidigungsunterlagen des Kongresses für das Haushaltsjahr 2026 große Mittelzuweisungen für C4I, Weltraumsysteme, Raketenwarnung und verwandte digitale Fähigkeiten, was bestätigt, dass die Digitalisierung des Schlachtfelds in der regulären Verteidigungsplanung verankert ist und nicht in experimentellen Linien. Japan bewegt sich in dieselbe Richtung mit seinem Haushaltsantrag für das Haushaltsjahr 2026, in dem domänenübergreifende operative Fähigkeiten und Distanzverteidigung zentrale Themen bleiben.[2]Japanisches Verteidigungsministerium, „Haushaltsantrag für das Haushaltsjahr 2026”, Verteidigungsministerium Japan, mod.go.jp Frankreich hat ebenfalls Maßnahmen ergriffen, um seine militärische digitale Basis durch eine neue Verteidigungsdigitalbehörde und zusätzliche öffentliche Unterstützung für Cyber- und digitale Resilienz zu stärken, was darauf hindeutet, dass europäische Programme zentralisierter und schneller umsetzbar werden. Diese Verschiebungen sind wichtig, weil der Markt für digitale Schlachtfelder nun näher an Cloud-Infrastruktur, Datenverwaltung und sicheren Softwarebetrieb herangerückt ist als an den traditionellen Ersatz eigenständiger Ausrüstung. Das erweitert schrittweise den Kreis relevanter Lieferanten über reine Verteidigungshardwareunternehmen hinaus.

Fortschritte bei KI und Big-Data-Analytik für Echtzeit-Entscheidungsfindung

Der Markt für digitale Schlachtfelder wird durch KI-Systeme neu gestaltet, die die Zeit zur Verarbeitung und Nutzung operativer Daten verkürzen. Die Forschung des US-Heeres zu Projekt Odin beschrieb, wie Schlachtfelddaten zu Kraftstoff, Wartung, Gelände und Wetter in ein Entscheidungsunterstützungswerkzeug integriert werden können, das Kommandeuren hilft, Bedingungen vorauszusehen und früher zu handeln, wodurch sich die Rolle der KI von einem Spezialwerkzeug zu einer Schicht wandelt, die Sensorik, Logistik, Führung und Missionsausführung verbindet. Es unterstützt auch eine breitere Verschiebung der Ausgabenprioritäten, bei der softwaredefinierten Analytikschichten in Programmen, die bereits über große installierte Flotten verfügen, Budgetvorrang vor zusätzlicher eigenständiger Hardware eingeräumt werden kann. Der Markt für digitale Schlachtfelder profitiert daher nicht nur von neuen KI-Anwendungen, sondern auch davon, wie KI den Wert bestehender Funkgeräte, Sensoren und Führungssysteme steigert, indem sie deren Ausgaben schneller nutzbar macht. Mit zunehmender Verbreitung dürfte die Budgetmacht weiterhin in Richtung Software, Modellpflege und vertrauenswürdige Dateninfrastruktur wandern und nicht allein in Richtung Hardware.

Ausbau von 5G/SATCOM-Netzen für resiliente Konnektivität

Der Markt für digitale Schlachtfelder profitiert auch von der Entwicklung hin zu hybriden Kommunikationsnetzen, die terrestrische und satellitengestützte Konnektivität kombinieren. Lockheed Martin und Nokia Federal Solutions stellten 2026 eine feldbereite, modulare 5G-Fähigkeit vor, die mit den offenen Architekturstandards von CMOSS übereinstimmt und zeigt, dass standardbasiertes militärisches 5G von der Testphase in einsatzfähige Systeme übergeht.[3]Lockheed Martin, „Nokia Federal Solutions und Lockheed Martin stellen missionskritische 5G-Lösung vor”, Lockheed Martin Newsroom, news.lockheedmartin.com Dies ist bedeutsam, weil resiliente Konnektivität nun weniger von einer einzigen Netzwerkschicht abhängt und mehr von einer Mischung aus Transportoptionen, die Störungen standhalten können und dabei Daten mit nützlicher Geschwindigkeit übertragen. Die Private-5G-Einsatzstrategie des Verteidigungsministeriums macht Sicherheitsarchitektur und Open-RAN-Ausrichtung ebenfalls zu einem Teil des Beschaffungsweges, was die Lieferantenberechtigung direkt beeinflusst. Da Satelliten- und terrestrische Schichten enger verknüpft werden, verbessert sich die Mobilität der Streitkräfte, weil Einheiten Datendienste mit geringerer Abhängigkeit von fester Bodeninfrastruktur aufrechterhalten können. Das macht Kommunikationsresilienz zu einer der dauerhafteren Stützen des Marktes für digitale Schlachtfelder im Prognosezeitraum.

Analyse der Hemmnisse-Auswirkungen auf den Markt für digitales Schlachtfeld*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen und Datenverletzungsrisiken | -1.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätshürden mit bestehenden C4ISR-Systemen | -1.2% | Global, insbesondere bei NATO-Mehrstreitkräfteoperationen | Mittelfristig (2–4 Jahre) |

| Ethisch-rechtliche Bedenken hinsichtlich autonomer tödlicher Entscheidungsfindung | -0.9% | Global, angeführt von der EU und UN-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei strahlungsgehärteten Halbleitern | -0.7% | Nordamerika, Europa, APAC-Weltraumprogramme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen und Datenverletzungsrisiken

Der Markt für digitale Schlachtfelder weist eine größere Angriffsfläche auf, da mehr Geräte, Funkgeräte, Sensoren und Edge-Prozessoren mit gemeinsamen Missionsnetzen verbunden sind. Frankreichs Nationale Cybersicherheitsstrategie für 2026 bis 2030 hat ebenfalls die Melde- und Resilienzanforderungen erhöht, was auf höhere Compliance-Verpflichtungen für Auftragnehmer hindeutet, die in alliierten Verteidigungsprogrammen tätig sind. Diese Drücke können die Beschaffung im Markt für digitale Schlachtfelder verlangsamen, da Käufer zunehmend sichere Update-Pfade, stärkere Prüfbarkeit und mehr Nachweise zur Systemhärtung vor einem breiteren Einsatz verlangen. Das Ergebnis ist kein Nachfrageeinbruch, sondern ein längerer und kostspieligerer Weg von der Demonstration zum Feldeinsatz.

Ethisch-rechtliche Bedenken hinsichtlich autonomer tödlicher Entscheidungsfindung

Der Markt für digitale Schlachtfelder ist auch mit rechtlichen und politischen Risiken konfrontiert, da autonome Zielverfolgungsfähigkeiten näher an den Fronteinsatz rücken. Die Gruppe der Regierungsexperten der Vereinten Nationen für tödliche autonome Waffensysteme hielt 2026 eine Sitzung im März ab und plante eine zweite Sitzung für August bis September 2026, wobei das aktuelle Mandat an die Siebte Überprüfungskonferenz des Übereinkommens über bestimmte konventionelle Waffen im November 2026 geknüpft ist.[4]Büro der Vereinten Nationen für Abrüstungsfragen, „Übereinkommen über bestimmte konventionelle Waffen – Gruppe der Regierungsexperten für tödliche autonome Waffensysteme 2026”, Vereinte Nationen, meetings.unoda.org Parallel dazu argumentierte das Positionspapier des Internationalen Komitees vom Roten Kreuz vom Oktober 2025, dass das bestehende humanitäre Völkerrecht bereits starke Einschränkungen für einige Kategorien autonomer Waffen vorsieht und strengere Kontrollen für andere unterstützt. Für Anbieter im Markt für digitale Schlachtfelder bedeutet dies erhöhte Ausgaben für die Gestaltung von Mensch-Maschine-Schnittstellen, Überprüfungswerkzeuge, Protokollierfunktionen und Prüfpfade, die eine sinnvolle menschliche Kontrolle nachweisen. Es bedeutet auch längere Zertifizierungswege, bei denen Beschaffungsstellen rechtliche Sicherheit verlangen, bevor autonome Funktionen skaliert werden. Diese Faktoren stoppen Investitionen nicht, verlangsamen aber das Tempo, mit dem einige Funktionen mit höherer Autonomie von Pilotprogrammen in die Standardbeschaffung übergehen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für digitales Schlachtfeld

Nach Plattform:

Weltraumressourcen übertreffen veraltete BodensystemeLandplattformen hielten 2025 43,35 % des Marktes und behaupteten ihre Position als größte Plattformgruppe auf dem digitalen Schlachtfeld. Diese Position spiegelt die große installierte Basis von Soldatensystemen, Fahrzeugführungsknoten, Schlachtfeldradios und Bodensensorausrüstung wider, die bereits in Streitkräftestrukturen eingebettet ist. Land bleibt zentral, weil Heeresformationen nach wie vor den breitesten operativen Bedarf an Führung, Logistik, ISR und taktischer Kommunikation abdecken. Dennoch beginnt sich der Plattformmix zu erweitern, da Luft-, Marine- und Weltraumprogramme einen größeren Teil der neuen digitalen Ausgaben absorbieren.

Die schnellere Verschiebung ist im Weltraum sichtbar, wo das Segment bis 2031 voraussichtlich mit einem CAGR von 19,66 % wachsen wird. Die US-Verteidigungsunterlagen für das Haushaltsjahr 2026 enthielten 34 Milliarden USD für Weltraumbeschaffung und Forschung & Entwicklung. Dieser Teil des Marktes für digitale Schlachtfelder wird durch den Bedarf an latenzarmer Weiterleitung, resilienter Sensorik und theaterweiter Konnektivität angetrieben, die Bodennetze allein nicht bereitstellen können. Ein wachsender Anteil der Verteidigungsplanung behandelt Weltraumressourcen nun als operative Datentransportschicht und nicht als entfernte Unterstützungsfunktion. Diese Verschiebung sollte das relative Gewicht veralteter, bodenlastiger Ausgaben weiter verringern, auch wenn Land die größte installierte Basis bleibt.

Nach Komponente:

Dienstleistungswachstum spiegelt die softwarezentrierte Beschaffungsverschiebung widerHardware machte 2025 48,67 % des Komponentenwerts aus und war damit die größte Komponentengruppe im Markt für digitale Schlachtfelder. Dieser Vorsprung wird weiterhin durch Funkgeräte, Rechenmodule, Sensoren, Displays und Missionsausrüstung gestützt, die im großen Maßstab eingesetzt werden müssen. Hardware bleibt auch deshalb unverzichtbar, weil offene Architektur nach wie vor auf kompatiblen physischen Knoten angewiesen ist, die Software hosten, Daten transportieren und militärischen Betriebsbedingungen standhalten können. Dennoch findet die größte Veränderung im Kaufverhalten außerhalb der einmaligen Ausrüstungslieferung statt.

Dienstleistungen sollen bis 2031 mit einem CAGR von 20,43 % wachsen und sind damit die am schnellsten wachsende Komponente des Marktes für digitale Schlachtfelder, was eine klare Bewegung hin zu verwaltetem Support, Datenschichtpflege, Cyber-Compliance, Softwarewartung und laufenden Modellaktualisierungen über die gesamte Programmlaufzeit widerspiegelt. Lockheed Martins NGC2-Arbeit hat gezeigt, wie iterative Entwicklung und wiederkehrendes Feldfeedback zu einem Teil der routinemäßigen Lieferung werden und nicht zu einer separaten Prototypenphase. Dasselbe Muster zeigt sich beim 988-Millionen-USD-Auftrag von General Dynamics Information Technology für Marine-C5ISR-Support, bei dem langfristiger Support einen Großteil des Wertes trägt und nicht eine enge Hardwarelieferung.[5]General Dynamics, „GDIT erhält Auftrag über 988 Millionen USD zur Modernisierung der Marine-C5ISR-Systeme”, General Dynamics Investor Relations, investorrelations.gd.com In der Praxis wird die Branche der digitalen Schlachtfelder zunehmend abhängig von wiederkehrenden Serviceverträgen, um die Missionsbereitschaft nach dem Feldeinsatz von Hardware aufrechtzuerhalten.

Nach Technologie:

KI-Analytik hält den größten Anteil, digitale Zwillinge treiben die nächste Welle anKI und Big-Data-Analytik hielten 2025 einen Anteil von 28,41 % und hatten damit die größte Technologieposition im Markt für digitale Schlachtfelder. Diese Führungsposition spiegelt den unmittelbaren Wert wider, rohe ISR-, Logistik-, Gelände- und Missionsdaten in nutzbare Entscheidungsunterstützung umzuwandeln. Programme wie Projekt Odin zeigen, warum diese Schicht zentral bleibt, da Kommandeure Systeme benötigen, die große Datenströme kombinieren und helfen, Maßnahmen unter Zeitdruck zu priorisieren, was KI im Mittelpunkt der aktuellen Ausgaben hält, auch wenn andere Technologien schneller voranschreiten.

Digitale Zwillinge und Simulation sollen bis 2031 mit einem CAGR von 19,84 % wachsen und sind damit der am schnellsten wachsende Technologiebereich im Markt für digitale Schlachtfelder. Ein digital-intelligentes paralleles Schlachtfeldrahmenwerk für Luftverteidigung und Raketenabwehroperationen ermöglicht das gleichzeitige Testen mehrerer simulierter Pfade zur Optimierung von Angriffsgeometrie und -timing. Das ist bedeutsam, weil Streitkräfte Testzyklen komprimieren und das Risiko von Scharfschießübungen reduzieren können, während sie gleichzeitig Bereitschaft und Missionsplanung verbessern. IoT und Edge Computing gewinnen weiterhin durch Zero-Trust-Anforderungen, während resiliente Kommunikationsschichten vom breiteren 5G- und SATCOM-Ausbau profitieren. Die Branche der digitalen Schlachtfelder bewegt sich daher auf zwei Gleisen gleichzeitig, wobei KI die größte aktuelle Rolle innehat und digitale Zwillinge die nächste Welle schnellerer Experimente und Validierungen schaffen.

Nach Anwendung:

Logistikmodernisierung erschließt verborgene KampfkraftKriegsplattformen machten 2025 32,89 % der Anwendungsnachfrage aus und waren damit die größte Anwendungsgruppe im Markt für digitale Schlachtfelder, was mit Verteidigungsbudgets übereinstimmt, die nach wie vor Waffenintegration, Zielbekämpfung und Missionsystemeffektivität priorisieren. In vielen Programmen werden digitale Upgrades zunächst durch ihre Wirkung auf Treffergenauigkeit, Überlebensfähigkeit und Zeit bis zum Einsatz gerechtfertigt. Das hält kriegszentrierte Anwendungen an der Spitze der kurzfristigen Ausgaben, auch wenn andere Verwendungen zunehmen.

Logistik und Flottenmanagement sollen bis 2031 mit einem CAGR von 18,05 % wachsen und sind damit die am schnellsten wachsende Anwendung im Markt für digitale Schlachtfelder. Das US-Heer hat die NGC2-Logistikarbeit um eine Verschiebung von fragmentierter, verzögerter Berichterstattung hin zu einem gemeinsamen Lagebild gerahmt, das zeitnah, genau und handlungsorientiert ist, und demonstriert damit, wie Logistikdaten nun direkt Führungsentscheidungen unterstützen. AWS demonstrierte auch ein intelligentes Energiemanagementsystem für taktische Streitkräfte, das die Energiezuteilung über mehrere Technologien hinweg optimierte und die Generatorbelastung unter Feldbedingungen reduzierte, da Bereitschaftsverluste oft mit Einschränkungen bei Kraftstoff, Wartung, Batterien und Transport beginnen und nicht mit Waffenengpässen.

Nach Endnutzer:

Digitales Defizit der Marine treibt überdurchschnittliches Aufholwachstum anDas Heer hielt 2025 einen Anteil von 39,25 % und hatte damit die größte Endnutzerposition im Markt für digitale Schlachtfelder. Dieser Vorsprung spiegelt den Umfang der Bodenformationen und die Breite der Anforderungen an Führungsnetze, taktische Kommunikation, Sensorik und Nachhaltigkeitswerkzeuge im Landbereich wider. Heeresausgaben sind auch sehr sichtbar, weil große Modernisierungsprogramme große jährliche Haushaltslinien und breite Einführungsbedarfe aufweisen. Infolgedessen stützt sich der Markt für digitale Schlachtfelder nach wie vor stark auf Modernisierungszyklen der Landstreitkräfte, um die Basisnachfrage anzutreiben.

Die Marine soll bis 2031 mit einem CAGR von 19,64 % wachsen und ist damit der am schnellsten wachsende Endnutzer im Markt für digitale Schlachtfelder. Der Marine-C5ISR-Modernisierungsauftrag von General Dynamics Information Technology zeigt, dass die Flottendigitalisierung nun von langfristigem Support über Kommunikations-, Rechen-, Kampfmanagement-, ISR- und Überwachungssysteme abhängt. Die Nachfrage der Luftwaffe steigt ebenfalls, da domänenübergreifende Führungsnetze und vernetzte Luftoperationen eine stärkere Dateninfrastruktur erfordern, und L3Harris wurde 2026 ausgewählt, um das digitale Rückgrat für das Fortgeschrittene Kampfmanagementsystem (ABMS) zu unterstützen.

Geografische Analyse

Markt für digitales Schlachtfeld in Nordamerika

Nordamerika entfiel im Jahr 2025 auf 32,78 % des globalen Marktwerts und behauptete damit seine Position als größter regionaler Block im Markt für digitales Schlachtfeld. Die Region profitiert vom Umfang der US-Verteidigungsausgaben, einer dichten Auftragnehmerstruktur und Beschaffungsrahmen, die das Beschaffungsverhalten der Verbündeten prägen. Die Verteidigungsunterlagen des Kongresses für das Haushaltsjahr 2026 verdeutlichen die Tiefe der US-Ausgaben in den Bereichen C4I, Weltraum und Raketenfrühwarnung, was die Kontinuität der Programmentwicklung unterstützt. Die Region setzt zudem wichtige Herstellerstandards durch Zero-Trust- und private 5G-Sicherheitsrahmen, die die Qualifizierung über die Vereinigten Staaten hinaus beeinflussen.

Markt für digitales Schlachtfeld im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 18,39 % wachsen und ist damit die am schnellsten wachsende Region im Markt für digitales Schlachtfeld. Das Wachstum wird durch umfangreiche Digitalisierungsprogramme in China, Indien, Japan und Südkorea gestützt, wobei die Nachfrage KI-gestützte Führungsmittel, sichere Kommunikation, Cyberzusammenarbeit und vernetzte Operationen umfasst. Japans Verteidigungshaushaltsentwurf für das Haushaltsjahr 2026 betonte weiterhin domänenübergreifende Fähigkeiten und digitale Konnektivität auf Distanz, was die Einschätzung bestärkt, dass die regionale Militärplanung auf stärker integrierte Schlachtfeldsysteme ausgerichtet ist. Indien und Südkorea weiteten ihre Zusammenarbeit im Bereich Verteidigungstechnologie im Jahr 2026 durch eine gemeinsame strategische Vision aus, die Cyber-, Innovations- und fortschrittliche Technologiebereiche abdeckte, die für vernetzte Operationen relevant sind.

Markt für digitales Schlachtfeld in EMEA und Südamerika

Europa, der Nahe Osten und Afrika bleiben wichtige Wachstumskorridore für den Markt für digitales Schlachtfeld. Europa schreitet bei der Verteidigungsdigitalisierung durch eine stärkere zentralisierte digitale Steuerung und einen verstärkten Fokus auf Interoperabilität zwischen alliierten Programmen schneller voran. Die Babel-Fish-Übung des Vereinigten Königreichs mit Lockheed Martin Skunk Works im April 2026 zeigte praktische Fortschritte bei der gemeinsamen Nutzung von F-35-Daten mit bodengestützten Effektoren-Führungsnetzen, was für Koalitionsoperationen von entscheidender Bedeutung ist. Südamerika bleibt das kleinste regionale Segment, in dem die Ausgaben stärker auf Grenzüberwachung und maritime Aufklärung, Überwachung und Erkundung als auf eine umfassende digitale Transformation konzentriert sind.

Wettbewerbslandschaft

Der Markt für digitale Schlachtfelder zeigt eine moderate Konzentration an der Spitze, wo eine begrenzte Gruppe großer Verteidigungsunternehmen einen Großteil der Einnahmen aus wichtigen Programmen erzielt. Gleichzeitig ist die mittlere, softwaregeführte Schicht viel fragmentierter, insbesondere in den Bereichen Analytik, Edge Computing, Energiemanagement und offene Datenwerkzeuge. Das schafft einen Markt, in dem Größe bei langzyklischen Aufträgen wichtig ist, aber Spezialisierung bei Missionssoftware und Integrationsproblemen, die nicht allein durch Größe gelöst werden können, nach wie vor wichtig ist. Das Ergebnis ist eine Wettbewerbsstruktur, in der Platzhirsche ihre installierten Positionen verteidigen, während neuere Unternehmen darum kämpfen, die Datenschicht, die Anwendungsschicht oder die offene Architekturschnittstelle zu gewinnen.

Eine gemeinsame Strategie führender Lieferanten besteht darin, sich rund um modulare Integration statt um geschlossenes, durchgängiges Eigentum zu positionieren. Lockheed Martins NGC2-Arbeit mit der 25. Infanteriedivision nutzte eine gemeinsame Datenschicht und eine modulare Missionsschnittstelle, um Fähigkeiten über Domänen hinweg zu verbinden, und demonstrierte damit, wie sich große Unternehmen an offene Architekturerwartungen anpassen. Der Marine-C5ISR-Modernisierungsauftrag von General Dynamics Information Technology ist ein weiteres Beispiel, da der Vertrag darauf ausgerichtet ist, ein operatives digitales Rückgrat über die Zeit aufrechtzuerhalten, anstatt isolierte Ausrüstung zu liefern. L3Harris hat seine Position auch durch die Auswahl für die ABMS-Netzinfrastruktur gestärkt, was das Unternehmen an das Datenintegrationsrückgrat der gemeinsamen domänenübergreifenden Führung und Kontrolle (JADC2) bindet. Diese Schritte zeigen, dass der Markt für digitale Schlachtfelder Lieferanten belohnt, die durch Einführung von Upgrades, Datenverwaltung, Sicherstellung von Interoperabilität und Bereitstellung von wiederkehrendem Support relevant bleiben können.

Der Wettbewerb wird auch durch Kampfvalidierung, Compliance und die Fähigkeit geprägt, innerhalb offener Standards zu arbeiten. Die Digitalisierungsverträge von Elbit Systems für das Tzayad-Programm für die digitale Bodenarmee und das MARS-Programm der israelischen Streitkräfte zeigen, wie operativ bewährte Systeme Exportglaubwürdigkeit und eine breitere Modernisierungspositionierung unterstützen können. Die CMOSS-Ausrichtung wird für fahrzeugmontierte C5ISR-Hardware zunehmend wichtiger, während Zero-Trust- und Cyber-Zertifizierung den Lieferantenzugang zu sensiblen Arbeiten zunehmend prägen. Der größte offene kommerzielle Raum liegt nach wie vor bei der Interoperabilität von Koalitionen, wo viele alliierte Streitkräfte nach wie vor Schwierigkeiten haben, Sensor-, Feuerleitung- und Logistikdaten in Echtzeit zu teilen. Anbieter, die Standards, Sicherheitsstufen und Datenformate überbrücken können, ohne eine vollständige Neubeschaffung zu erzwingen, werden im Markt für digitale Schlachtfelder wahrscheinlich überproportionalen Wert gewinnen.

Marktführer in der Branche der digitalen Schlachtfelder

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

BAE Systems plc

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für digitales Schlachtfeld

- Lockheed Martin Corporation

- RTX Corporation

- Northrop Grumman Corporation

- BAE Systems plc

- Thales Group

- L3Harris Technologies, Inc.

- General Dynamics Corporation

- Saab AB

- Rafael Advanced Defense Systems Ltd.

- Elbit Systems Ltd.

- Leonardo S.p.A.

- Airbus SE

- Israel Aerospace Industries Ltd.

- Indra Sistemas, S.A.

- CACI International Inc.

- QinetiQ Group

- Honeywell International Inc.

- Rohde & Schwarz GmbH & Co. KG

Aktuelle Branchenentwicklungen im Markt für digitales Schlachtfeld

- Mai 2026: Nokia Federal Solutions und Lockheed Martin stellten eine modulare, feldbereite 5G-Fähigkeit für das US-Verteidigungsministerium für Kriegsplattformen vor. Diese Lösung entspricht den offenen Architekturstandards von CMOSS und ist für die Integration in militärische Fahrzeuge konzipiert, was sie zur ersten einsatzfertigen CMOSS-5G-Lösung macht.

- Mai 2026: L3Harris wurde von der US-Luftwaffe ausgewählt, die digitale Infrastruktur für das ABMS-Netz zu entwickeln, das als Datenintegrationsrückgrat für JADC2 fungiert.

- April 2026: Das britische Verteidigungsministerium und Lockheed Martin Skunk Works schlossen die Babel-Fish-Übung ab. Diese Übung demonstrierte die Fähigkeit des F-35, Daten mit britischen Heer-Bodenwirkern unter Verwendung von Lockheed's offener NEXUS-Systemarchitektur zu teilen, und validierte die multidomänen-alliierte Interoperabilität.

- Februar 2026: Elbit Systems Ltd. erhielt Verträge im Gesamtwert von mehr als 100 Millionen USD von Israels Direktion für Verteidigungsforschung und -entwicklung. Diese Verträge zielen darauf ab, eine Digitalisierung der fünften Generation für die israelischen Streitkräfte im Rahmen der Programme Tzayad Digitale Bodenarmee und MARS-Grenzverteidigung zu entwickeln.

Berichtsumfang des globalen Marktes für digitale Schlachtfelder

Das digitale Schlachtfeld bezeichnet die Integration fortschrittlicher Technologien wie künstlicher Intelligenz, IoT und erweiterter Realität in militärische Operationen, um Entscheidungsfindung, Lageerfassung und operative Effizienz zu verbessern. Es ermöglicht den Datenaustausch und die Datenanalyse in Echtzeit über verschiedene Plattformen und Komponenten hinweg und gewährleistet eine stärker vernetzte und informierte Schlachtfeldumgebung.

Der Markt für digitale Schlachtfelder ist nach Plattform, Komponente, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Plattform ist der Markt in Land, Luft, Marine und Weltraum segmentiert. Nach Komponente ist er in Hardware, Software und Dienstleistungen segmentiert. Nach Technologie umfasst der Markt künstliche Intelligenz (KI) und Big-Data-Analytik, das Internet der Dinge (IoT) und Edge Computing, 5G/SATCOM-Konnektivität, erweiterte Realität (AR) und virtuelle Realität (VR) sowie digitale Zwillinge und Simulation. Nach Anwendung ist der Markt in Kriegsplattformen, Lageerfassung und ISR, Führung und Kontrolle (C2) sowie Logistik und Flottenmanagement kategorisiert. Nach Endnutzer ist der Markt in Heer, Marine und Luftwaffe segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für digitale Schlachtfelder in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

Überblick über die Segmentierung

| Land |

| Luft |

| Marine |

| Weltraum |

| Hardware |

| Software |

| Dienstleistungen |

| Künstliche Intelligenz (KI) und Big-Data-Analytik |

| Internet der Dinge (IoT) und Edge Computing |

| 5G/SATCOM-Konnektivität |

| Erweiterte Realität (AR) und Virtuelle Realität (VR) |

| Digitaler Zwilling und Simulation |

| Kriegsplattformen |

| Lageerfassung und ISR |

| Führung und Kontrolle (C2) |

| Logistik und Flottenmanagement |

| Heer |

| Marine |

| Luftwaffe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Land | ||

| Luft | |||

| Marine | |||

| Weltraum | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Technologie | Künstliche Intelligenz (KI) und Big-Data-Analytik | ||

| Internet der Dinge (IoT) und Edge Computing | |||

| 5G/SATCOM-Konnektivität | |||

| Erweiterte Realität (AR) und Virtuelle Realität (VR) | |||

| Digitaler Zwilling und Simulation | |||

| Nach Anwendung | Kriegsplattformen | ||

| Lageerfassung und ISR | |||

| Führung und Kontrolle (C2) | |||

| Logistik und Flottenmanagement | |||

| Nach Endnutzer | Heer | ||

| Marine | |||

| Luftwaffe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der erwartete Wachstumspfad für Ausgaben im Bereich digitale Schlachtfelder bis 2031?

Der Markt für digitale Schlachtfelder soll von 82,65 Milliarden USD im Jahr 2026 auf 185,77 Milliarden USD bis 2031 steigen, bei einem CAGR von 17,58 %.

Welches Plattformsegment wächst am schnellsten?

Weltraum ist das am schnellsten wachsende Plattformsegment mit einem prognostizierten CAGR von 19,66 % bis 2031, gestützt durch steigende Verteidigungsausgaben für resiliente Kommunikation und Raketenwarnsysteme.

Warum wachsen Dienstleistungen schneller als Hardware?

Dienstleistungen sollen mit einem CAGR von 20,43 % wachsen, weil Streitkräfte mehr Softwarewartung, verwaltete Konnektivität, Cyber-Support und KI-Modellpflege neben Hardware kaufen.

Welche Region bietet die stärkste Wachstumschance?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 18,39 % bis 2031, gestützt durch große Militärdigitalisierungsbemühungen in China, Indien, Japan und Südkorea.

Was sind die Hauptrisiken für vernetzte Schlachtfeldprogramme?

Die Hauptrisiken sind Cybersicherheitsrisiken in vernetzten Systemen, rechtliche Prüfung rund um autonome Entscheidungsfindung, Interoperabilitätslücken mit bestehenden Systemen und Versorgungsengpässe bei spezialisierten Halbleitern.

Welcher Endnutzer wird voraussichtlich am schnellsten Nachfrage hinzufügen?

Die Marine wird voraussichtlich das schnellste Endnutzerwachstum mit einem CAGR von 19,64 % verzeichnen, was Aufholausgaben in der Flottenkommunikation, C5ISR-Modernisierung und digitaler Supportinfrastruktur widerspiegelt.

Seite zuletzt aktualisiert am: