Marktgröße und Marktanteil des digitalen Werfts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

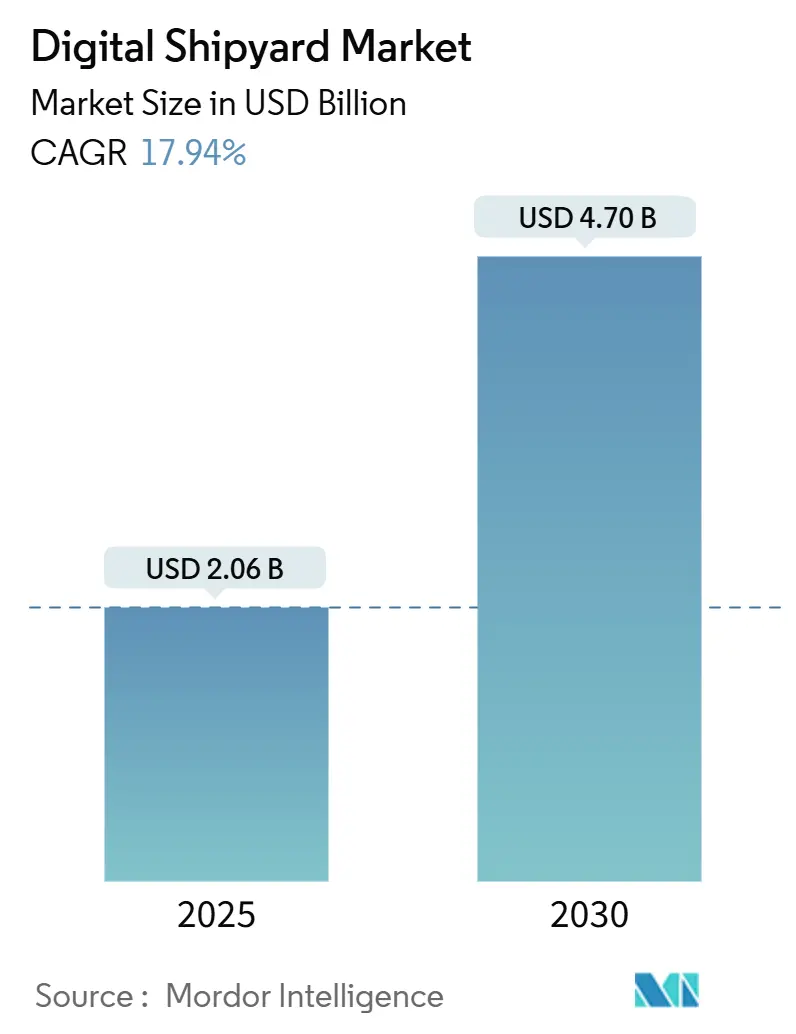

| Marktgröße (2025) | 2.06 Milliarden US-Dollar |

| Marktgröße (2030) | 4.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Werften von Mordor Intelligence

Die Marktgröße für digitale Werften beläuft sich im Jahr 2025 auf 2,06 Milliarden USD und wird bis 2030 voraussichtlich 4,7 Milliarden USD erreichen, was einer CAGR von 17,94 % im Zeitraum 2025–2030 entspricht. Starker regulatorischer Druck zur Dekarbonisierung, ein schrumpfender Pool an Fachkräften und wachsende Bedenken hinsichtlich der Cybersicherheit veranlassen Werften dazu, Industrie-4.0-Lösungen einzuführen, die Echtzeittransparenz, kürzere Projektzyklen und schlankere Belegschaften ermöglichen. Nordamerika führt beim Umsatz dank anhaltender Verteidigungsfinanzierung und öffentlich-privater Modernisierungsprogramme. Dennoch gibt Asien-Pazifik das Innovationstempo vor, da chinesische und koreanische Werften digitale Zwillingsökosysteme skalieren, die die Produktionszeit verkürzen und die Qualität steigern. Digitale Zwillingsplattformen bleiben das Fundament der meisten Smart-Yard-Roadmaps. Dennoch sind blockchain-gestützte cyber-physische Sicherheit und VR-basiertes Training die am schnellsten wachsenden Nischen, da Betreiber mit Datenintegritätsrisiken und Fachkräftemangel konfrontiert sind. Die Konsolidierung unter den führenden asiatischen Werften verschafft ihnen das Kapital für Investitionen in durchgängige digitale Plattformen. Westliche Wettbewerber schaffen Mehrwert in hochkomplexen, volumenschwachen Segmenten wie autonomen Marinekampfschiffen.

Wichtigste Erkenntnisse des Berichts

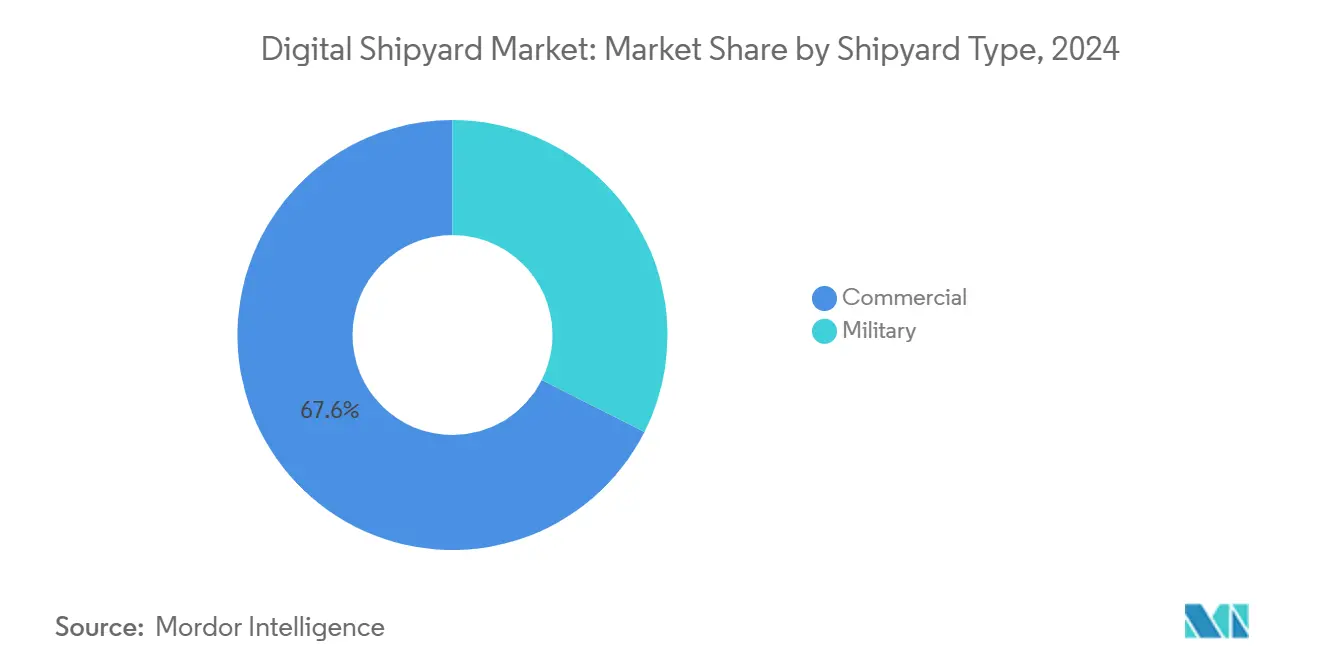

- Nach Werfttyp hielten kommerzielle Werften im Jahr 2024 einen Marktanteil von 67,56 % am Markt für digitale Werften, während militärische Werften bis 2030 voraussichtlich mit einer CAGR von 18,91 % wachsen werden.

- Nach Technologie erfassten digitale Zwillingsplattformen im Jahr 2024 einen Anteil von 39,86 % an der Marktgröße für digitale Werften, während Blockchain- und cyber-physische Sicherheitslösungen bis 2030 voraussichtlich mit einer CAGR von 19,24 % wachsen werden.

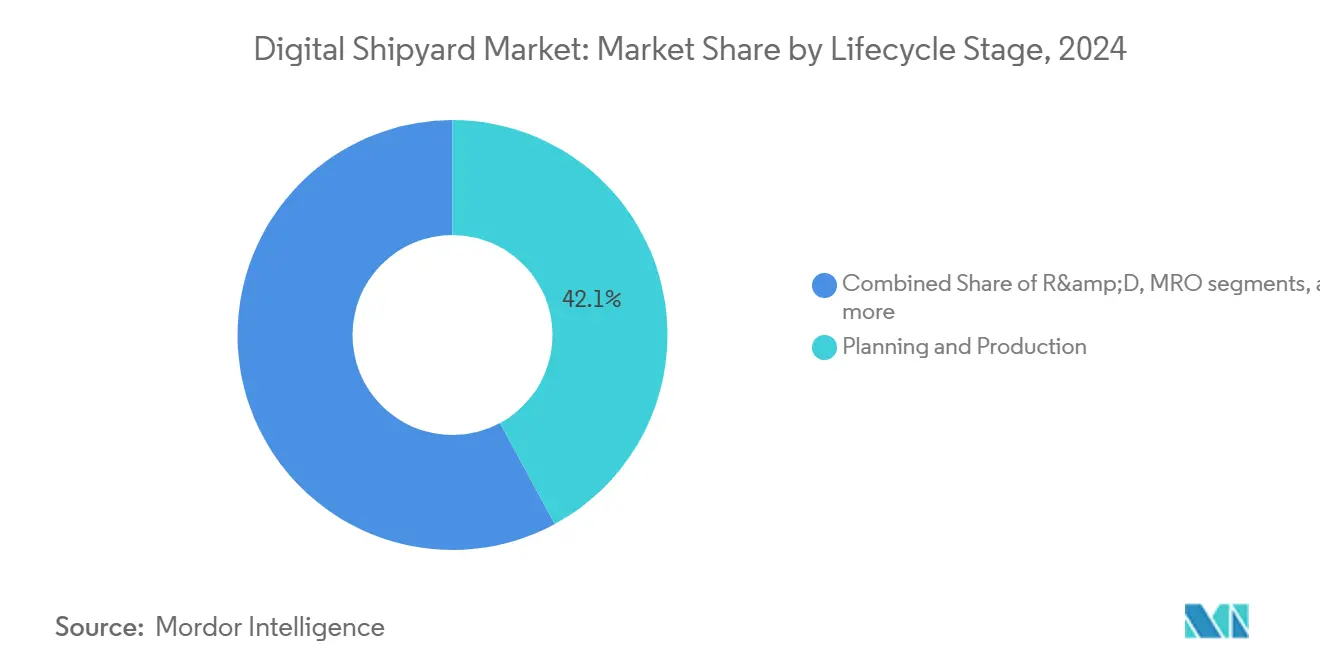

- Nach Lebenszyklusphase kontrollierten Planung und Produktion im Jahr 2024 42,11 % der Marktgröße für digitale Werften, während das Segment Training und Simulation im gleichen Zeitraum mit einer CAGR von 20,43 % wächst.

- Nach Endnutzer entfielen im Jahr 2024 48,28 % der Marktgröße für digitale Werften auf private Werftbetreiber, während Verteidigungsministerien mit einer CAGR von 18,27 % bis 2030 die am schnellsten wachsende Gruppe darstellen.

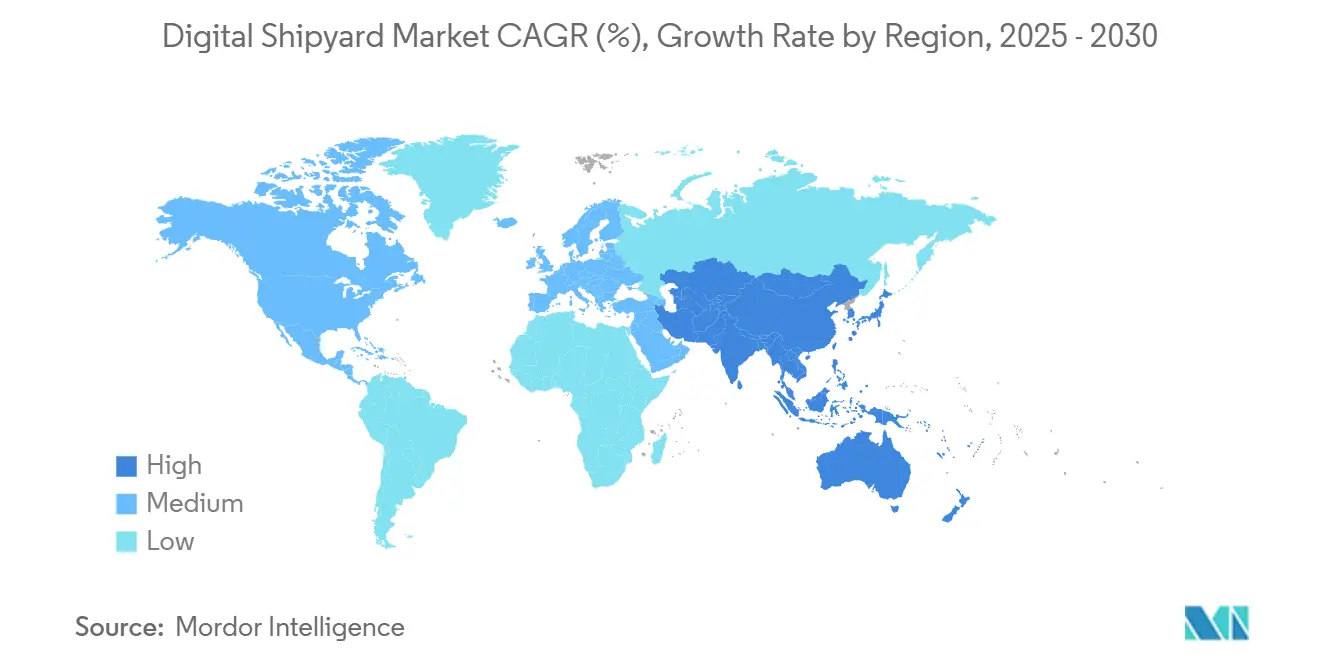

- Nach Geografie hatte Nordamerika im Jahr 2024 einen Anteil von 39,29 %; Asien-Pazifik ist auf dem Weg zur schnellsten Expansion mit einer CAGR von 19,80 % bis 2030.

Globale Trends und Erkenntnisse des Marktes für digitale Werften

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Flottenerneuerungszyklen | +3.20% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Schweißern / alternde Belegschaft | +2.80% | Nordamerika und Europa; entwickeltes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge IMO-Dekarbonisierungsmandate | +2.10% | Global; früher Druck in der EU | Langfristig (≥ 4 Jahre) |

| Steuerliche Gutschriften für digitale Zwillinge in Werften in Korea und China | +1.40% | Korea und China | Mittelfristig (2–4 Jahre) |

| Anstieg von Unterwasserroboter-Reparaturverträgen | +1.10% | Nordamerika und Europa; expandierendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Kapazitätserweiterungen von Mega-Werften in China und Südostasien | +1.80% | Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Flottenerneuerungszyklen

Eigentümer fordern nun schnellere Bauzeiten, die strengere Energievorschriften erfüllen, die im Rahmen der EU-FuelEU-Maritime-Verordnung eingeführt wurden und bis 2050 eine Reduzierung der Treibhausgasintensität um bis zu 80 % anstreben.[1]Europäische Kommission, "Dekarbonisierung des Seeverkehrs – FuelEU Maritime," ec.europa.eu Digitale Designsuiten, automatisierte Schneidlinien und Echtzeit-Produktionsanalysen ermöglichen es Werften, Konfigurationen für alternative Kraftstoffe schnell zu iterieren und Designs ohne Prototypen in voller Größe zu validieren. Die US-Marine hat digitale Zwillinge für alle vier öffentlichen Werften fertiggestellt, Designverifizierungsschleifen verkürzt und bewiesen, dass virtuelle Modellierung die Zeit bis zum Kiellegung um Monate verkürzen kann. Klassifizierungsstellen wie ABS erteilen nun 3D-modellbasierte Klassengenehmigungen, die die Prüfzyklen um bis zu 25 % verkürzen und die Zeitpläne weiter straffen. Da immer mehr Finanziers Charterraten an Dekarbonisierungsmeilensteine knüpfen, können Werften, die auf digitale Validierung setzen, schnell Auftragsanteile gewinnen. Folglich wird der Markt für digitale Werften zunehmend danach bewertet, ob er den Zyklus von der Konzeption bis zum Stapellauf verkürzen kann und gleichzeitig Netto-Null-Trajektorien einhält.

Mangel an qualifizierten Schweißern / alternde Belegschaft

Renteneintritten übersteigen die Zahl der Neueinsteiger, was US-Werften mit unbesetzten Stellen zurücklässt und die Küstenwache dazu veranlasst, Lieferungen umzuplanen. Kollaborative Roboter, die am Samho-Standort von HD Hyundai eingeführt wurden, zielen bis 2030 auf eine Reduzierung der Produktionszeit um 30 %, sodass neuere Mitarbeiter komplexe Schweißprogramme mit minimalem Nachschulungsaufwand bedienen können. Die Rekrutierung von Schweißerinnen in der Mitte ihrer Karriere durch Hanwha Ocean zeigt, wie demografische Realitäten inklusive Personalmodelle fördern, die durch Automatisierung unterstützt werden. Von der US-Marine finanzierte Initiativen, wie die Michigan Maritime Manufacturing Initiative, verbinden VR-Training mit praktischer Übung, um Kompetenzgewinne zu beschleunigen. Mit der Verbreitung von Automatisierung und AR-Unterstützung wandelt der Markt für digitale Werften Arbeitsbeschränkungen in Katalysatoren für die Zusammenarbeit zwischen Robotern und Menschen um.

Strenge IMO-Dekarbonisierungsmandate

Die Verschärfung des Kohlenstoffintensitätsindikators im Jahr 2024 erhöhte den kommerziellen Druck für die Echtzeit-Emissionsüberwachung. Samsung Heavy erhielt die erste Blockchain-Sachverhaltsbestätigung für Daten autonomer Schiffe und bewies damit, dass unveränderliche Protokolle die Anforderungen von Regulierungsbehörden und Charterern erfüllen. Das EU-Emissionshandelssystem gilt nun für Hochseeschiffe und veranlasst Werften, Sensorarrays und Analysen in der Bauphase zu integrieren, damit Eigentümer die Zertifikatskosten verwalten können. Die KI-gesteuerten digitalen Zwillinge von Fincantieri zielen darauf ab, bis 2035 Netto-Null zu erreichen, und machen die Einhaltung von Vorschriften zu einem Marketinginstrument. Da grüne Prämien entstehen, verschaffen sich Werften, die eine robuste digitale Infrastruktur einbetten, einen Preisvorteil, der den Markt für digitale Werften antreibt.

Steuerliche Gutschriften für digitale Zwillinge in Werften in Korea und China

Seouls Schiffbaupaket in Höhe von 150 Milliarden USD stellt Kapital für Smart-Yard-Umrüstungen bereit und verknüpft steuerliche Entlastungen mit Adoptionsmetriken wie der Abdeckung durch digitale Zwillinge. Pekings Dominanz bei Neubestellungen spiegelt subventionierte Einführungen von simulationsgesteuerten Werkstätten wider, die die Produktion ohne proportionale Arbeitskostensteigerungen skalieren. Siemens PLM half Hyundai dabei, die erste vollständige digitale Werftumgebung zu schaffen, und zeigte, wie Kreditprogramme kapitalintensive Transformationen risikoärmer machen. Westliche Marinen wägen nun die Risiken der Lieferkettenexposition ab, da sich fortschrittliche Fähigkeiten in Nordostasien konzentrieren. Die daraus resultierende geografische Verschiebung wird Beschaffungsentscheidungen prägen und die Führungsposition Asien-Pazifiks im Markt für digitale Werften aufrechterhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen | −2.3% | Global; akut im Verteidigungsbereich | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für die Nachrüstung bestehender Werften | −1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an klassenzugelassenen 5G/ORAN-Netzwerken am Kai | −1.2% | Schwerpunkt Asien-Pazifik; globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Lücken bei Exportkreditversicherungen für Ausrüstung von „Smart Yards” | −1.0% | Westliche Marinen und kommerzielle Eigentümer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen

Vernetzte Werften umfassen OT-, IT- und Cloud-Schichten und setzen neue Angriffsflächen frei, die Sicherheit und nationale Sicherheit gefährden können. Fast 71 % der Fachleute im Seeverkehr erkennen ein erhöhtes Cyberrisiko an, doch die Verfolgung von Vorfällen und die Einsatzbereitschaft der Belegschaft hinken der Bedrohungsgeschwindigkeit hinterher.[2]Li, Meixuan et al., "Überprüfung der maritimen Cybersicherheit," arxiv.org Verbindliche IACS-Cyber-Resilienzregeln (UR E26/E27) traten im Juli 2024 in Kraft und verpflichten Werften dazu, Schutzkontrollen in Design-, Bau- und Inbetriebnahme-Workflows einzubetten. Ein GAO-Audit von 2025 stellte Lücken in der Aufsicht der Küstenwache fest, was das Vertrauen der Stakeholder untergräbt und digitale Beschaffungszyklen verlangsamt.[3]US-Rechnungshof, "Cybersicherheitsrisiken für das maritime Transportsystem," gao.gov Da 95 % der US-Fracht auf dem Seeweg transportiert werden, könnten Störungen die gesamte Wirtschaft beeinträchtigen, was zu konservativen Einführungen führt, die das kurzfristige Wachstum des Marktes für digitale Werften dämpfen. Anbieter, die durchgängig verschlüsselte Architekturen und Zero-Trust-Frameworks anbieten, sind nun kritische Partner für Programmbüros, die Projektfinanzierungen freischalten möchten.

Hohe Investitionskosten für die Nachrüstung bestehender Werften

Fincantieri gab 100 Millionen USD für die Modernisierung von Marinette aus, reduzierte Nacharbeiten um die Hälfte, verdeutlichte aber das hohe Eintrittsgeld für Altstandorte.[4]Maritime Executive, "Marinette senkt Kosten und steigert Leistung," maritime-executive.com McKinsey stellt fest, dass viele US-Werften Schwierigkeiten haben, digitale Werkzeuge selbst zu finanzieren, was die nationale Kapazitätserweiterung verlangsamt. Europäische KMU im Mari4_YARD-Programm stellten fest, dass die Integration von Robotik und AR umfangreiche Grundrissänderungen und Umschulungen der Bediener erforderte, die häufig die ursprünglichen Budgets überstiegen. Das Interesse von Private-Equity bietet einen alternativen Weg, wirft jedoch Fragen zur Kontrolle des Technologietransfers und zur langfristigen Vermögensverwaltung auf. Bis Finanzierungsmodelle ausgereift sind, werden die Nachrüstungsökonomien den Markt für digitale Werften einschränken, insbesondere in Regionen mit älteren Anlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werfttyp: Militär treibt digitale Innovation voran

Das Militärsegment hat eine kleinere Umsatzbasis, wächst aber schneller als kommerzielle Werften und verzeichnet eine CAGR von 18,91 %, da Marinen cyber-gehärtete Produktionslinien finanzieren. Militärprogramme erfordern eine rigorose Validierung durch digitale Zwillinge und Fähigkeiten zur additiven Fertigung, um strenge Einsatzzeitpläne einzuhalten. Die Fertigstellung werftweiter Zwillinge durch die US-Marine veranschaulicht, wie die Verteidigungsbeschaffung Adoptionskurven in den Bereichen Simulation, KI-Planung und automatisierte ZfP-Inspektion beschleunigt und Benchmarks setzt, die später von kommerziellen Werften übernommen werden. Kommerzielle Werften dominieren weiterhin die Volumina und machen 67,56 % des globalen Umsatzes im Jahr 2024 aus, übernehmen aber zunehmend verteidigungserprobte Lösungen, da regulatorische und Kundenanforderungen konvergieren. Diese gegenseitige Befruchtung stärkt den Markt für digitale Werften, da Innovationen in beide Richtungen wandern.

Strategische Überschneidungen zeigen sich in BlueForge Alliances „Warp Speed for Warships”, bei dem Palantirs KI-Arbeitsauftragsmodul die Blockbauten von Atom-U-Booten und Handelsschiffen optimiert. Da von der Marine getriebene Standards in kommerzielle Ausschreibungen einfließen, gewinnen Lieferanten an Skalierung und unterstützen Preissenkungen, die die Zugänglichkeit erweitern. Das Ergebnis ist ein Kreislauf: Verteidigungsfinanzierung reduziert das Technologierisiko, kommerzielle Skalierung senkt die Stückkosten und treibt den Markt für digitale Werften weiter voran.

Nach Technologie: Blockchain entwickelt sich zum Sicherheitsimperativ

Digitale Zwillingsplattformen blieben das Rückgrat und hielten 39,86 % des Umsatzes. Dennoch steigen Blockchain- und cyber-physische Sicherheitstools mit einer CAGR von 19,24 % schnell an, da Werften manipulationssichere Datenspuren für autonome Navigation und Emissionsaudits suchen. Samsungs Heavy Blockchain-Validierung der Telemetrie autonomer Schiffe unterstreicht die wachsenden Anforderungen an die Sicherheit; unveränderliche Ledger bilden nun die Grundlage für Klassifizierungsdokumente und Charterverträge. IIoT-Sensorschwärme speisen diese Ledger und ermöglichen die Anomalieerkennung bei Schweißrobotern und Lackierkabinen. VR/AR-Trainingssuiten, wie der HoloLens-Einsatz von Navantia, verkürzen die Einarbeitungszeit und senken die Fehlerquoten und unterstützen robuste Lebenszyklusanalysen. Meilensteine in der additiven Fertigung – Newport News' 3D-gedruckter Verteiler für CVN-80 – signalisieren einen Schwenk hin zur Teilefertigung vor Ort, der die Ersatzteillogistik reduziert und die Plattformverfügbarkeit verlängert. Integrierte Stacks, die Simulation, Blockchain und additive Fertigung verbinden, liefern so einen zusammengesetzten Produktivitätszuwachs und stärken den überlegenen ROI des Marktes für digitale Werften.

Nach Lebenszyklusphase: Trainingsrevolution beschleunigt sich

Planung und Produktion bleiben als Ausgabenanker bestehen und absorbieren 42,11 % der Ausgaben. Dennoch expandiert das Segment Training und Simulation mit einer CAGR von 20,43 %, was den akuten demografischen Druck widerspiegelt. Die Michigan-Partnerschaft von HD Hyundai veranschaulicht, wie VR-Lehrpläne Anfänger in Monaten statt Jahren auf das Produktivitätsniveau von Facharbeitern heben. Fincantieris Maestri del Mare kombiniert AR-Headsets mit digitalen Standardarbeitsanweisungen, um implizites Wissen zu bewahren und mentorenabhängige Stunden zweistellig zu reduzieren. Da sich Zwillinge für vorausschauende Wartung auf die Betriebslebensdauer ausdehnen, erweitern sich Trainingsschleifen auf Flottenbesatzungen und Werftechniker und schaffen neue SaaS-Umsatzpfade im Markt für digitale Werften.

Nach Endnutzer: Verteidigungsministerien führen bei der Innovationsübernahme

Private Betreiber erwirtschafteten 48,28 % des Umsatzes im Jahr 2024, angetrieben von Liniengruppen wie CMA CGM, die 20 Milliarden USD in US-Vermögenswerte investieren, darunter ein Automatisierungs-Forschungs- und Entwicklungszentrum in Boston. Dennoch sind Verteidigungsministerien mit einer CAGR von 18,27 % die am schnellsten wachsenden Akteure, da Marinen Flotten im Rahmen von Doktrinen für umstrittene Seegebiete rekapitalisieren. Der Einsatz von C3 AI in HII-Werften zeigt, wie Verteidigungskunden die KI-Adoption anstoßen, die sich später auf kommerzielle Werften ausbreitet, die ähnliche Durchsatzgewinne anstreben. Staatliche Werften sichern Budgetkontinuität und politische Ausrichtung und beschleunigen mehrjährige digitale Roadmaps; private Werften schließen jedoch die Lücke durch Logistikoptimierung und Umrüstungen auf alternative Kraftstoffe, was den Markt für digitale Werften hochdynamisch hält.

Geografische Analyse

Die Marktführerschaft Nordamerikas im Markt für digitale Werften beruht auf milliardenschweren Marineprogrammen, die datenzentrierte Produktion vorschreiben. Werftweite Zwillinge, KI-gestützte Planung und additiv gefertigte Ersatzteile bilden die Grundlage für die Reduzierung von Terminrisiken bei U-Booten der Columbia-Klasse und Fregatten der Constellation-Klasse. Die Region profitiert zudem von südkoreanischen Kapitalzuflüssen, die für Smart-Yard-Einsätze vorgesehen sind und die Lieferantenbasis für Robotik und Cyber-Tools erweitern. Davies Investition in US-Werften aus Kanada beschleunigt den Wissenstransfer, während Mexikos Einbindung in Lieferketten auf eine breitere regionale Integration im Rahmen des USMCA hindeutet. Diese Kooperationen stärken die installierte Basis Nordamerikas und sichern die anhaltende Dominanz bei hochspezifizierten Marine- und spezialisierten Handelsschiffen.

Asien-Pazifik liefert die schnellste CAGR und nutzt staatliche Subventionen und Kapazitätserweiterungen, die gezielt für den digitalen Betrieb ausgelegt sind. Chinas massiver Auftragsrückstand ermöglicht kontinuierliche Verbesserungsschleifen, bei denen Algorithmen des maschinellen Lernens die Optimierung der Schweißsequenz täglich verfeinern. Koreas blockchain-zertifizierte Datenströme autonomer Schiffe verdeutlichen seinen Schwenk hin zu cyber-gesicherten Produktionsökosystemen. Japans Beteiligung am australischen Fregatten-Programm im Wert von 10 Milliarden USD erweitert digitale Transfermechanismen in der gesamten Region und ergänzt Indiens Mega-Cluster-Initiative, die INR 25.000 Crore (2,86 Millionen USD) für Smart-Yard-Infrastruktur vorsieht. Singapurs Mandat für elektrische Hafenfahrzeuge schafft eine Nische für digitale Ladenetze und Schiffsleistungsanalysen und stärkt den Smart-Yard-Schwung Südostasiens.

Europas Wachstumspfad wird durch grüne Regulierung diszipliniert. FuelEU Maritime verpflichtet Werften dazu, Sensorgitter und KI-Steuerungsschleifen einzubetten, die Lebenszyklusemissionen verifizieren, was deutschen Automatisierungsintegratoren zugute kommt. Fincantieris Allianz mit Accenture zur Digitalisierung von Häfen und Werften zeigt, wie etablierte Unternehmen Vermögenswerte durch cloud-native Plattformen zukunftssicher machen. Norwegische Werften spezialisieren sich auf autonome Offshore-Servicefahrzeuge und nutzen digitale Zwillinge für raue Umgebungen, um Premiumverträge zu gewinnen. Investitionen des Vereinigten Königreichs in marine Verbundwerkstoffe und digital-first-Designabläufe stärken die regionale Expertise weiter. Obwohl geopolitische Spannungen den russischen Technologiezugang einschränken, hält die kontinentale Zusammenarbeit Europas Rolle als Technologiegestalter im Markt für digitale Werften aufrecht.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Chinesisch-koreanische Konglomerate halten etwa 46 % der globalen Kapazität, was gebündelte Forschungs- und Entwicklungsbudgets ermöglicht, die KI-Orchestrierung auf Werftebene und massive Sensoreinsätze finanzieren. Westliche Unternehmen differenzieren sich daher durch Komplexitätsführerschaft und betonen modulare Reaktorblöcke, fortschrittliche Verbundwerkstoffe und klassifizierte Cyber-Designs. Samsung Heavy und HD Hyundai integrieren blockchain-gesicherte Netzwerke in Design, Beschaffung und Produktion und verbessern so die Rückverfolgbarkeit und Compliance.

Fincantieri nutzt 3D-Modellgenehmigungen, um Designschleifen zu verkürzen und die Wettbewerbsfähigkeit mittelgroßer europäischer Werften zu erneuern. Disruptoren wie Palantir und C3 AI liefern KI-gesteuerte MES-Schichten, die heterogene Werkstattmaschinen überlagern und es Altwerften ermöglichen, ohne Gabelstapleraufrüstungen zur prädiktiven Planung überzugehen. Da die Nachfrage nach autonomen Schiffen reift, könnten Nischenwerften mit digital-first-Yards den Marktanteil etablierter Anbieter erodieren, was den Wettbewerb konstruktiv und die Innovationsgeschwindigkeit im Markt für digitale Werften hoch hält.

Branchenführer im Bereich digitale Werften

Dassault Systèmes S.E.

Siemens AG

AVEVA Group Limited

Hexagon AB

Wärtsilä Corporation

AVEVA Group Limited (Schneider Electric SE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: HII schloss sich mit C3 AI zusammen, um prädiktive Analysetools in Newport News und Ingalls zu skalieren und die Termintreue bei Trägerschiffsmodulen zu verbessern.

- Juni 2025: Mitsubishi Shipbuilding und Elomatic schlossen einen Pakt zur gemeinsamen Entwicklung digital-fähiger grüner Schiffsdesigns.

- März 2025: CMA CGM verpflichtete sich, über vier Jahre 20 Milliarden USD in US-maritime Vermögenswerte zu investieren, darunter ein Robotik-Forschungs- und Entwicklungszentrum in Boston.

- Februar 2025: Ein US-Konsortium kündigte eine Werft der nächsten Generation an, die auf autonome Schiffe zugeschnitten ist, und signalisiert damit eine dedizierte Infrastruktur für unbemannte Plattformen.

Berichtsumfang des globalen Marktes für digitale Werften

| Kommerziell |

| Militärisch |

| Digitale Zwillingsplattformen |

| IIoT und Sensornetzwerke |

| AR/VR und Mixed Reality |

| Additive Fertigung |

| Blockchain und cyber-physische Sicherheit |

| Forschung und Entwicklung (F&E) |

| Design und Engineering |

| Planung und Produktion |

| Wartung, Reparatur und Überholung (MRO) |

| Training und Simulation |

| Private Werftbetreiber |

| Staatliche/staatseigene Werften |

| Verteidigungsministerien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Norwegen | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Türkei |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Werfttyp | Kommerziell | ||

| Militärisch | |||

| Nach Technologie | Digitale Zwillingsplattformen | ||

| IIoT und Sensornetzwerke | |||

| AR/VR und Mixed Reality | |||

| Additive Fertigung | |||

| Blockchain und cyber-physische Sicherheit | |||

| Nach Lebenszyklusphase | Forschung und Entwicklung (F&E) | ||

| Design und Engineering | |||

| Planung und Produktion | |||

| Wartung, Reparatur und Überholung (MRO) | |||

| Training und Simulation | |||

| Nach Endnutzer | Private Werftbetreiber | ||

| Staatliche/staatseigene Werften | |||

| Verteidigungsministerien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Norwegen | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Türkei | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Werften im Jahr 2025 und welche CAGR wird bis 2030 prognostiziert?

Der Markt beläuft sich im Jahr 2025 auf 2,06 Milliarden USD und wird voraussichtlich mit einer CAGR von 17,94 % wachsen und bis 2030 4,7 Milliarden USD erreichen.

Welche Region wächst bei der Einführung von Smart Yards am schnellsten?

Asien-Pazifik wird bis 2030 voraussichtlich eine CAGR von 19,80 % verzeichnen, angeführt von China und Südkorea.

Welches Technologiesegment expandiert am schnellsten?

Blockchain- und cyber-physische Sicherheitstools werden voraussichtlich mit einer CAGR von 19,24 % wachsen, da die Anforderungen an die Datenintegrität steigen.

Warum steigen die Budgets für Training und Simulation so schnell?

VR/AR-Plattformen helfen dabei, den Fachkräftemangel auszugleichen, indem sie die Kompetenzentwicklung der Mitarbeiter beschleunigen, was eine CAGR von 20,43 % in dieser Lebenszyklusphase antreibt.

Was ist das größte Hemmnis für Aufrüstungen digitaler Werften?

Hohe Investitionskosten für die Nachrüstung von Altwerften bleiben eine wesentliche Barriere, insbesondere in Nordamerika und Europa.

Was ist die größte finanzielle Hürde für ältere westliche Werften?

Hohe Vorabkosten für die Integration digitaler Systeme in Altanlagen bleiben eine wesentliche Barriere für die Modernisierung.

Seite zuletzt aktualisiert am: