Marktgröße und Marktanteil im Bereich Minenkriegsführung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.28 Milliarden US-Dollar |

| Marktgröße (2030) | 6.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Minenkriegsführung von Mordor Intelligence

Die Marktgröße für Minenkriegsführung belief sich im Jahr 2025 auf 5,28 Milliarden USD und wird bis 2030 voraussichtlich 6,71 Milliarden USD erreichen, was einer CAGR von 4,91 % entspricht. Umfangreiche Verteidigungsmodernisierungsprogramme, zunehmende geopolitische Spannungen und der weitverbreitete Wandel hin zu autonomen Minenabwehrsystemen stärken die Nachfrage bei Seestreitkräften. Großangelegte Investitionen im Rahmen von Initiativen wie dem Replicator-Programm der US-Marine unterstreichen, wie künstliche Intelligenz und unbemannte Plattformen heute die Beschaffungsfahrpläne bestimmen. Entscheidungsträger betrachten Präzision, Reduzierung des Besatzungsrisikos und weitreichende Einsätze aus sicherer Distanz als zentrale Vorteile, die die Dynamik im Markt für Minenkriegsführung aufrechterhalten. Modulare Systemarchitekturen beschleunigen zudem Aufrüstungszyklen und verkürzen Einführungszeiträume, wodurch das Wettbewerbsfeld dynamisch bleibt.

Wesentliche Erkenntnisse des Berichts

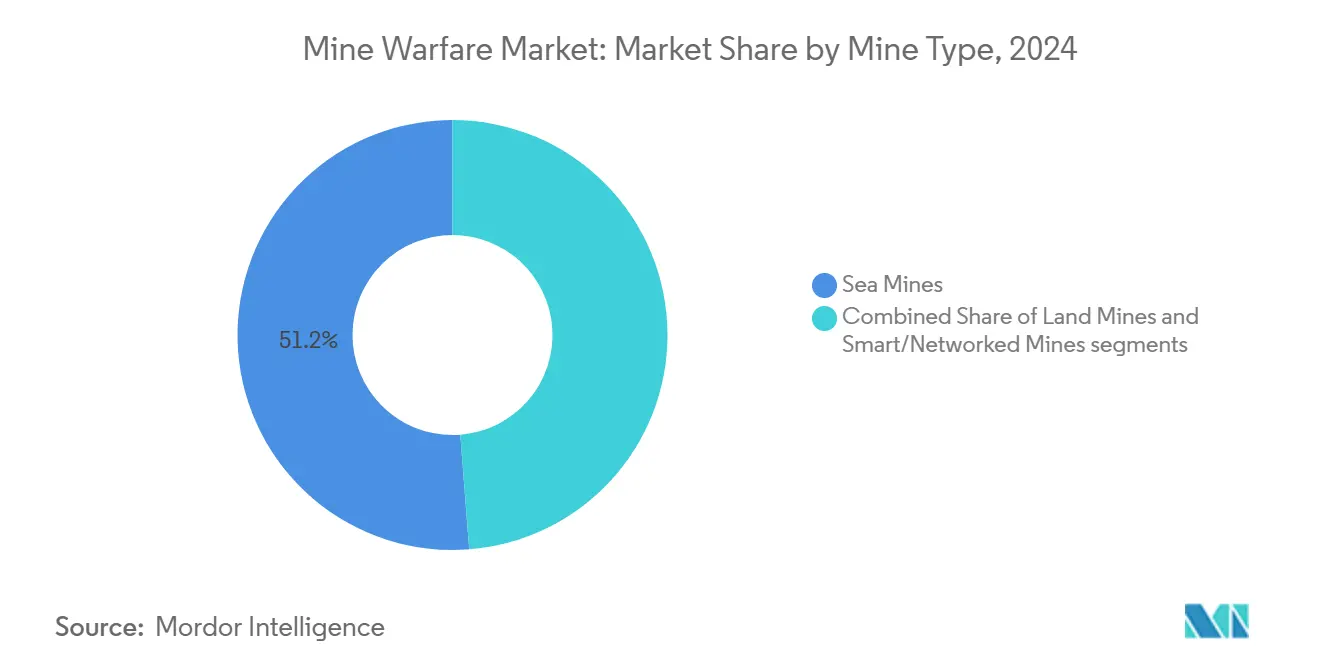

- Nach Minentyp führten Seeminen im Jahr 2024 mit einem Marktanteil von 51,24 % im Markt für Minenkriegsführung; intelligente und vernetzte Minen werden bis 2030 voraussichtlich mit einer CAGR von 7,35 % wachsen.

- Nach Plattform hielten Überwasserschiffe zur Minenabwehr (MCM) im Jahr 2024 einen Umsatzanteil von 36,27 %, während unbemannte Unterwasserfahrzeuge (UUVs) bis 2030 mit einer CAGR von 6,29 % wachsen.

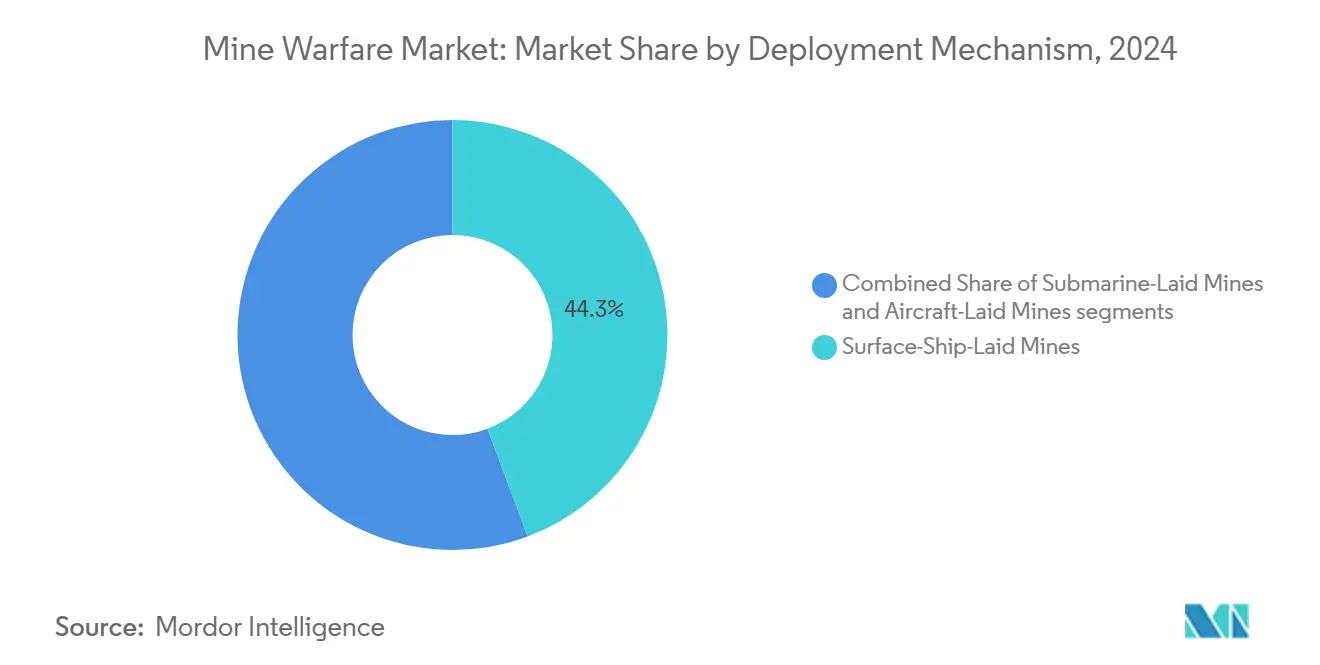

- Nach Einsatzmechanismus entfielen auf Überwasserschiff-gelegte Minen im Jahr 2024 44,31 % des Umsatzes; Flugzeug-gelegte Minen verzeichneten mit einer CAGR von 7,36 % bis 2030 das stärkste Wachstum.

- Nach Anwendung entfiel auf die defensive Minenlegung im Jahr 2024 ein Umsatzanteil von 42,38 %, während für die Minenräumung bis 2030 eine CAGR von 6,72 % prognostiziert wird.

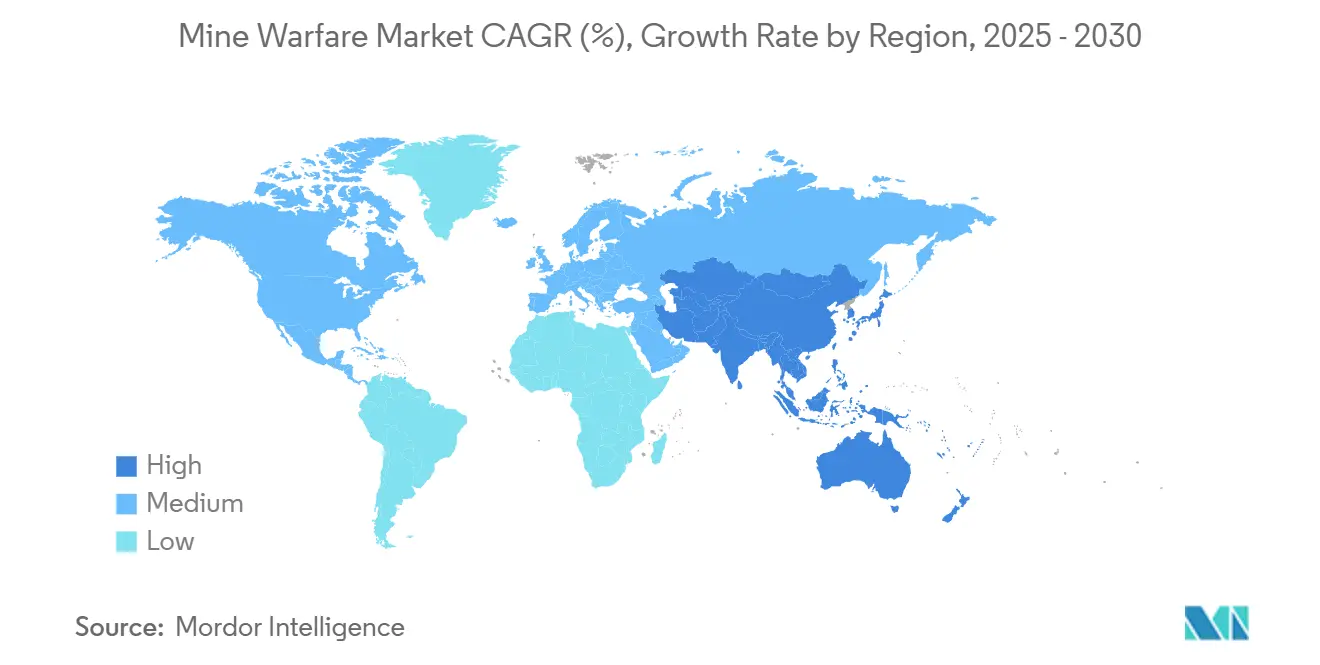

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 30,25 %; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 7,01 % wachsen.

Globale Trends und Erkenntnisse im Markt für Minenkriegsführung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Verteidigungsmodernisierung und Rekapitalisierungsmaßnahmen weltweit | +1.2% | NATO-Mitglieder, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Eskalierende globale Verteidigungsbudgets als Reaktion auf sich wandelnde Sicherheitsbedrohungen | +1.0% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach präzisionsgelenkten und weitreichenden Fähigkeiten zur Minenkriegsführung | +0.8% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung autonomer Minenabwehrplattformen (MCM) und Drohnen | +0.9% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende strategische Bedeutung arktischer Seewege | +0.4% | Arktische Nationen: USA, Kanada, Russland, nordische Länder | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Mikrominen-Schwarmkonzepten für Gebietsabsperrungsoperationen | +0.3% | Fortgeschrittene Militärmächte: USA, China, Russland, europäische Verbündete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsmodernisierung und Rekapitalisierungsmaßnahmen weltweit

Streitkräfte mustern veraltete Schiffe der Avenger-Klasse und ähnliche Altbestände aus und leiten Mittel in autonome oder optional bemannte Systeme um, die maschinelles Lernen, hochauflösendes Sonar und Echtzeit-Datenfusion integrieren. Europäische Marinen folgen diesem Muster, indem sie Mutterschiffe mit containerisierten Missionsbuchten beschaffen, die einen schnellen Austausch von Ausrüstungssätzen für sich wandelnde Bedrohungen ermöglichen. Diese Entwicklung stärkt Elektronikhersteller, die energieeffiziente Prozessoren und für NATO-Netzwerke zertifizierte Verschlüsselungsmodule liefern. Standardisierungsrahmen vereinfachen multinationale Einsätze und ermöglichen es alliierten Streitkräften, autonome Fahrzeuge und standardisierte Bedienkonsolen bei gemeinsamen Übungen zu teilen. Beschaffungspipelines verlängern die Planungssicherheit für Lieferanten, intensivieren jedoch Compliance-Prüfungen, was etablierten Systemintegratoren zugutekommt.

Eskalierende globale Verteidigungsbudgets als Reaktion auf sich wandelnde Sicherheitsbedrohungen

Rekordausgaben im Jahr 2024 verdeutlichten Japans Budgetanstieg von 26,3 %, wobei ein erheblicher Anteil für maritime Lageerfassung und Minenabwehrmittel vorgesehen war.[1]Japanisches Verteidigungsministerium, „Verteidigungshaushalt 2024,” Verteidigungsministerium, mod.go.jp Das Südchinesische Meer, die baltischen Zugänge und die arktischen Seewege treiben ähnliche Prioritätensetzungen bei Hochsee- und Regionalmarinen voran. Politische Entscheidungsträger betonen, dass konventionelle Überwasserkampfschiffe anfällig für kostengünstige Minen bleiben, was die Beschaffung spezialisierter Sensoren und Neutralisierungssysteme erforderlich macht. Mehrjährige Finanzierungszusagen schützen Lieferanten vor kurzfristigen Haushaltsschwankungen und stützen den Markt für Minenkriegsführung, selbst wenn andere Marineprogramme Verzögerungen erfahren. Erhöhte Mittelzuweisungen ermutigen auch zweitrangige Zulieferer, in Qualifizierung und Zertifizierung zu investieren, was die industrielle Basis verbreitert.

Wachsende Nachfrage nach präzisionsgelenkten und weitreichenden Fähigkeiten zur Minenkriegsführung

Erprobungen des Quickstrike-ER verdeutlichen den strategischen Reiz von Minenabwürfen aus sicherer Distanz jenseits verteidigter Lufträume, was die operativen Möglichkeiten für Starrflügler- und Drehflügelflugzeuge erweitert. Moderne Einflussnahme-Minen integrieren mehrachsige Magnetometer, Drucksensoren und Akustik-Arrays, die eine Zieldiskriminierung bis hin zu spezifischen Rumpfsignaturen ermöglichen. Programmierbare Zünder erlauben dynamische Aktivierungsfenster, sodass Kommandeure abschreckende Wirkungen mit politischen Zielen abstimmen können. Der Dokumentationsaufwand steigt, da jeder Softwareblock Waffensicherheitszertifizierungen erfüllen muss, was ein Ökosystem schafft, in dem Hauptauftragnehmer Nischenkomponentenlieferanten koordinieren. Forschungsgelder zielen auch auf widerstandsfähige Energiesysteme ab, die inaktive Minen über mehrjährige Einsätze aktivierungsbereit halten.

Zunehmende Verbreitung autonomer Minenabwehrplattformen und Drohnen

Verträge im Wert von mehreren hundert Millionen Euro, die Exail im Jahr 2025 zugesprochen wurden, bestätigten die Marktbereitschaft für unbemannte Oberflächen- und Unterwasserdrohnen, die Minen räumen oder neutralisieren können, während Besatzungen außerhalb der Gefahrenbereiche bleiben.[2]Exail Communications, „Exail sichert bedeutende Verträge für autonome Systeme,” Exail, exail.com Das Littoral Combat Ship (LCS)-Programm bündelt unbemannte Fahrzeuge, geschleppte Sonare und Einwegdetonatoren und veranschaulicht, wie Trägerschiffe heute als Kommandoknoten statt als Räumfahrzeuge dienen. Autonomiesoftware verfeinert kontinuierlich Objekterkennungsmodelle und nutzt Missionsprotokolle, die Cloud-basierte Trainingssysteme speisen, sobald Sicherheitsprotokolle dies erlauben. Obwohl Regulierungsbehörden rechtliche Rahmenbedingungen noch ausarbeiten, profitieren frühe Anwender von iterativen Erprobungen, die operative Doktrinen risikoärmer gestalten. Lieferanten, die Edge-Verarbeitung mit sicherer Mesh-Vernetzung kombinieren, erlangen einen Wettbewerbsvorteil, da Marinen eine Schwarmkoordination zwischen heterogenen Fahrzeugen fordern.

Analyse der Hemmnisse*

| Hemmnis | ( ) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strikte Einhaltung internationaler Rüstungskontrollverträge | −0.8% | Unterzeichnerstaaten der Ottawa-Konvention | Mittelfristig (2–4 Jahre) |

| Hohe Beschaffungs- und Lebenszykluskosten für fortschrittliche Einflussnahme-Minen und Minenabwehrsätze | −1.1% | Marinen mit begrenzten Budgets | Kurzfristig (≤ 2 Jahre) |

| Operative Herausforderungen durch Falsch-Positiv-Raten in Minenerkennungssystemen | -0.5% | Global, alle Nutzer automatisierter Erkennungssysteme betreffend | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten bei kritischen Komponenten wie Seltene-Erden-Magnetometern | -0.6% | Global, mit besonderem Einfluss auf westliche Hersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strikte Einhaltung internationaler Rüstungskontrollverträge

Obwohl Seeminen nicht unter die Ottawa-Konvention fallen, verpflichtet die politische Kontrolle über den Mineneinsatz die Unterzeichnerstaaten dazu, Risikominderungsmaßnahmen und Sicherheitsvorkehrungen für die Zivilbevölkerung zu rechtfertigen.[3]Internationales Komitee vom Roten Kreuz, „Antipersonenminen: Überblick,” IKRK, icrc.org Rechtliche Prüfungen fügen Dokumentationsschichten, Verifizierungstests und Exportgenehmigungsverfahren hinzu, die den Markteintritt für neue Anbieter verlangsamen. Ausgefeilte Diskriminierungslogik hilft, humanitären Anforderungen zu entsprechen, erhöht jedoch Kosten und Komplexität. Zertifizierungsmeilensteine erfordern instrumentierte Reichweitentests, die nur eine Handvoll Regierungen betreiben, was Engpässe bei der Validierungskapazität schafft. Etablierte Hauptauftragnehmer behalten daher einen Vorteil, da sie Vertragskonformitätsteams und langjährige Beziehungen zu Rüstungskontrollinspektoren unterhalten.

Hohe Beschaffungs- und Lebenszykluskosten für fortschrittliche Einflussnahme-Minen und Minenabwehrsätze

Programmerfahrungen mit dem Missionspaketsystem des LCS offenbaren versteckte Integrationskosten, da Sensorsysteme, Start- und Bergesysteme sowie Datenverbindungen einwandfrei zusammenarbeiten müssen. Einflussnahme-Minen mit Mehrfachsensor-Arrays, Festkörperspeichern und Langlebigkeits-Energiemodulen kosten ein Vielfaches herkömmlicher Kontaktminen. Die Instandhaltung dieser Systeme erfordert spezialisierte Ersatzteile, Software-Patches und regelmäßige Neuzertifizierungen, was die Gesamtbetriebskosten erhöht. Kleinere Marinen verschieben Aufrüstungen häufig und nehmen partielle Fähigkeitslücken in Kauf, anstatt hohe Kosten zu tragen. Trotz wachsendem Bedrohungsbewusstsein schränkt diese Kostenbarriere den adressierbaren Kundenstamm des Marktes für Minenkriegsführung ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Minentyp: Seeminen behalten Vorrang, während intelligente Minen an Fahrt gewinnen

Seeminen erzielten im Jahr 2024 einen Umsatzanteil von 51,24 % und unterstreichen damit ihre niedrigen Beschaffungskosten und ihre psychologische Wirkung, die Gegner dazu zwingt, Ressourcen für Räumungsmaßnahmen umzuleiten. Das Segment bildet eine verlässliche wiederkehrende Basis für den Markt für Minenkriegsführung, da selbst ein bescheidener Bestand den Zugang zu Meerengen oder Häfen über längere Zeiträume sperren kann. Landminen bleiben eine Nische, gebunden an küstennahe Engpässe und Hafenzugänge. Im Gegensatz dazu befinden sich intelligente und vernetzte Minen auf einem CAGR-Pfad von 7,35 % bis 2030, da Verteidigungsplaner programmierbare Einflussnahme-Logik einsetzen, um Kollateralrisiken zu minimieren.[4]DARPA Communications, „Entwicklung intelligenter Minentechnologie,” DARPA, darpa.mil

Intelligente Minen kombinieren bordeigene Verarbeitung, sichere drahtlose Aktualisierungen und Trägheitsnavigationskorrektur, was präzise Wirksamkeit ohne unterschiedslose Gebietsabsperrung ermöglicht. Lieferanten, die Elektronik gegen Salzwasserkorrosion und elektromagnetische Störungen härten können, erzielen höhere Margen. Da diese Geräte exportkontrollierte Halbleiter enthalten, unterliegt der Markt für Minenkriegsführung einer strengen Endnutzerprüfung. Die Interoperabilität mit maritimen Kommandoarchitekturen gewinnt ebenfalls an Bedeutung und lenkt Entwicklungsbudgets auf offene Standards für Befehls- und Kontrollverbindungen. Die zunehmende Bedrohungskomplexität stellt sicher, dass intelligente Minen-Unterlieferanten, die auf KI-Inferenz-Firmware spezialisiert sind, durch strategische Partnerschaften mit etablierten Munitionsherstellern in die Branche der Minenkriegsführung eintreten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Überwasserfahrzeuge halten Marktanteil, während unbemannte Unterwasserfahrzeuge stark wachsen

Überwasserschiffe zur Minenabwehr (MCM) kontrollierten im Jahr 2024 36,27 % des Umsatzes aufgrund ihres Missionsbuchtenvolumens, eingeschiffter Kommandoteams und ihrer Ausdauer, die mehrtägige Räumungsoperationen ermöglicht. Ihre Besatzungen überwachen geschleppte Sonarkörper, ferngesteuerte Fahrzeuge und Minendetonationsladungen bei komplexen Einsätzen. Dennoch verzeichneten unbemannte Unterwasserfahrzeuge (UUVs) bis 2030 eine CAGR von 6,29 %, was den Wunsch der Marinen widerspiegelt, Seeleute aus Minenfeldern herauszuhalten. Die Miniaturisierung von Plattformen ermöglicht es Mutterschiffe oder sogar Schlauchboote mit starrem Rumpf, kleine AUV-Schwärme einzusetzen, die Meeresböden hochauflösend kartieren.

Mit zunehmender Reife der Autonomie wird die Marktgröße für UUV-Lösungen im Markt für Minenkriegsführung voraussichtlich stetig wachsen und eine dauerhafte Überwachung über Stunden ermöglichen, die Überwasserfahrzeuge nicht leisten können. Hersteller investieren in adaptive Missionsplanungssoftware, die Suchspuren auf Basis von Wahrscheinlichkeitsrastern zuweist, die in Echtzeit aktualisiert werden. Das modulare Nutzlastbuchtenkonzept verlängert die Plattformlebensdauer, indem zukünftige Sensoreinsätze ohne Rumpfeinschnitte ermöglicht werden. Dieser Aufrüstungspfad ermutigt Marinen, Leasing- oder Fähigkeit-als-Dienstleistung-Vereinbarungen zu treffen, die Investitionsausgaben in Betriebsausgaben umwandeln und den Kundenstamm erweitern. Hybridarchitekturen, bei denen ein Überwasserfahrzeug mehrere kabellose AUVs beherbergt, veranschaulichen, wie traditionelle Schiffe während des Übergangs mit autonomen Systemen koexistieren können.

Nach Einsatzmechanismus: Überwasserschiff-Minenlegung dominiert, während Flugzeugmethoden an Bedeutung gewinnen

Überwasserschiff-gelegte Minen machten im Jahr 2024 44,31 % des Umsatzes aus und nutzen bestehende Kampfschiffflotten schnell, um dichte Minenfelder zu legen. Kommandeure schätzen die Möglichkeit, verankerte, Boden- und aufsteigende Minen in komplexen Mustern zu kombinieren, die Räumungskräfte vor Herausforderungen stellen. U-Boot-gelegte Minen bieten Tarnung, sind jedoch durch den Torpedorohrinventar und konkurrierende Missionsprioritäten begrenzt. Flugzeug-gelegte Systeme, die mit einer CAGR von 7,36 % wachsen, profitieren von Distanzwaffen wie dem Quickstrike-ER, der es Bomberbesatzungen ermöglicht, Meerengen zu verminen, ohne feindlichen Luftraum zu betreten.

Präzise GPS-Führung stellt sicher, dass einzelne Waffen innerhalb enger Korridore landen, was die benötigte Anzahl zur Erreichung der Blockadewahrscheinlichkeit reduziert. Der Markt für Minenkriegsführung erlebt nun, wie Avionik-Unternehmen mit Munitionsabteilungen zusammenarbeiten, um Suchköpfe zu integrieren, die während des Fluges Geländekonturaktualisierungen empfangen können. Diese Integration sichert inkrementelle Verträge, da Luftstreitkräfte Altflugzeuge mit Transport- und Abwurfkits nachrüsten. Die Erweiterung der Abgabeoptionen ermutigt Planer, geschichtete Minenlegungsdoktrinen zu übernehmen, die überraschende Luftaussaat und verdeckte U-Boot-Abwürfe kombinieren. Dieses mehrdimensionale Konzept erschwert die Räumungsplanung des Gegners und erhält die langfristige Nachfrage nach Modellierungs- und Simulationssoftware, die die Feldgeometrie optimiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Defensive Minenlegung führt, Räumungskapazitäten beschleunigen sich

Die defensive Minenlegung repräsentierte im Jahr 2024 42,38 % des Umsatzes und spiegelt ihre etablierte Rolle beim Schutz von Marinestützpunkten, Offshore-Energieplattformen und Unterseekabeln gegen Eindringen wider. Die rechtliche Klarheit in Bezug auf Hoheitsgewässer und anerkannte Ausschlusszonen unterstützt eine schnelle Genehmigung defensiver Felder. Die offensive Minenlegung bleibt kleiner, ist jedoch strategisch bedeutsam und prägt die Seekontrolle in Hochintensitätskonfliktsszenarien. Räumungsoperationen erzielen bis 2030 eine CAGR von 6,72 %, da kommerzielle Schifffahrt und humanitäre Normen eine schnelle Hindernisbeseitigung erfordern.

Das moderne Räumungsarsenal umfasst synthetisches Apertursonar, Einwegdetonationsgeräte und KI-gestützte Nachbearbeitungsanalysen, die Falsch-Positiv-Raten drastisch reduzieren. Folglich weisen Marinen steigende Budgets für Marktsegmente der Minenkriegsführung zu, die auf Räumung ausgerichtet sind, mit dem Ziel, strategische Routen innerhalb von Stunden statt Tagen wieder zu öffnen. Unternehmen, die Trainingssimulatoren, Datenanalysen und einsetzbare Kommandoposten bündeln, sichern sich Serviceverträge, die über den anfänglichen Ausrüstungsverkauf hinausgehen. Humanitäre Minenräumungsinitiativen nutzen ebenfalls diese Technologien und stimulieren eine Doppelverwendungsnachfrage in Regionen, die aus Konflikten hervorgehen, und stärken ganzjährige Einnahmequellen für Verteidigungsunternehmen und ihre zivilen Tochtergesellschaften.

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit 30,25 % des globalen Umsatzes die Führungsposition, gestützt durch die milliardenschwere Beschaffung von Systemen der nächsten Generation zum Räumen, Aufspüren und Neutralisieren durch die US-Marine. Die Region profitiert von einem dichten Netzwerk aus Software-, Sensor- und Schiffbauunternehmen, die sich um küstennahe Innovationszentren konzentrieren. Kanadas Arktispatrouillenstrategie und Mexikos Aufrüstung der Küstensicherheit fügen inkrementelle Aufträge hinzu und verbreitern die regionale Kundenbasis.

Europa stellt eine reife, aber kontinuierlich innovierende Arena dar. Gemeinsame NATO-Programme standardisieren Kommunikationsschnittstellen und Datenformate und ermöglichen gemeinsame Missionspakete an Bord belgischer, niederländischer und französischer Mutterschiffe. Das Mehrzweck-Ozeanüberwachungsschiff des Vereinigten Königreichs und Deutschlands Investitionen in modulare Rümpfe verdeutlichen das Engagement für schnelle Erneuerungszyklen. Europäische Auftragnehmer betonen häufig Doppelverwendungsnutzlasten, die für die zivile Hydrografie geeignet sind – ein Ansatz, der Fixkosten auf Verteidigungs- und kommerzielle Segmente des Marktes für Minenkriegsführung verteilt.

Der asiatisch-pazifische Raum liefert die schnellste regionale CAGR von 7,01 %. China leitet umfangreiche Ressourcen in intelligente Minen und autonome Unterwasserfahrzeuge um, um Anti-Zugangsstrategien rund um die erste Inselkette zu stärken. Indiens Make-in-India-Programm fördert lokale Montagelinien für Einflussnahme-Minen, unterstützt durch Technologietransfervereinbarungen. Japan hält erhöhte maritime Budgets aufrecht, während Australiens U-Boot-Programm indirekt lokale Lieferanten von Unterwassersensoren stärkt. Südkorea nutzt seine kommerzielle Schiffbaukompetenz, um kleine unbemannte Oberflächendrohnen für Minenabwehraufgaben zu entwickeln. Die heterogene Bedrohungswahrnehmung und industrielle Tiefe der Region schaffen ein Mosaik aus Partnerschaften und Ausgleichsgeschäften, das den Markt für Minenkriegsführung vergrößert.

Wettbewerbslandschaft

Der Markt für Minenkriegsführung weist eine moderate Konsolidierung auf. Etablierte Hauptauftragnehmer wie Northrop Grumman Corporation sichern sich mehrjährige Aufträge, darunter einen Vertrag über 3,46 Milliarden USD im Jahr 2024, der Überlebensfähigkeitsverbesserungen mit autonomen Systemen bündelt. Diese Unternehmen nutzen klassifizierte Testgelände, Exportkontroll-Compliance-Teams und vertikal integrierte Sensorlinien, um ihre Marktstellung zu verteidigen. Dennoch liefert eine lebhafte Gruppe kleinerer Technologieunternehmen KI-Inferenz-Engines, Faseroptik-Gyroskope und Schwarmsteuerungsprotokolle, häufig über Teamingvereinbarungen, die es Hauptauftragnehmern ermöglichen, Fähigkeiten zu erneuern und gleichzeitig vertragliche Anteile zu wahren.

Strategische Schritte konzentrieren sich auf Modularität. Lieferanten entwerfen offene Architektur-Nutzlastbuchten und softwaredefinierte Sonare, die Algorithmusaktualisierungen während der Routinewartung akzeptieren. Dieser Ansatz sichert Folgeserviceeinnahmen und verlängert die Plattformrelevanz über die ursprünglichen Spezifikationen hinaus. Partnerschaften zwischen Werften und Autonomiespezialisten gewinnen ebenfalls an Bedeutung, wie das gemeinsame unbemannte Überwasserfahrzeug von Textron Systems veranschaulicht, das sowohl für Minenabwehr- als auch für elektronische Kriegsführungsaufgaben eingesetzt wird.

Regionale Ausrichtung prägt den Wettbewerb. Europäische Hauptauftragnehmer entwickeln gemeinsam Basisdesigns, um standardisierte NATO-Personalanforderungen zu erfüllen, während US-Unternehmen Exportvarianten anpassen, um den Regeln des Foreign Military Sales (FMS) zu entsprechen. Asiatische Werften verfolgen zunehmend einheimische Sensorinhalte, um ITAR-Beschränkungen zu vermeiden, was Chancen für Komponentenunternehmen außerhalb des traditionellen Verteidigungsbereichs eröffnet. Insgesamt erhalten diese Manöver ein dynamisches Wettbewerbsgleichgewicht aufrecht, das kontinuierliche Innovation im gesamten Markt für Minenkriegsführung stimuliert.

Marktführer in der Branche der Minenkriegsführung

Thales Group

Northrop Grumman Corporation

BAE Systems plc

RTX Corporation

Saab AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Thales Group sicherte sich einen Vertrag zur Lieferung des autonomen Minenabwehrsystems Pathmaster an die Republik Singapur Marine (RSN). Dieses System ermöglicht es Marinen, Minen in maritimen Umgebungen zu erkennen, zu klassifizieren und zu lokalisieren. Diese Fähigkeit ist für Singapur besonders bedeutsam, das in einer der verkehrsreichsten Meerengen Asiens operiert.

- Mai 2025: Die US-Marine vergab an Bollinger Shipyards Lockport LLC eine Vertragsänderung über 65,7 Millionen USD zur Ausweitung der Produktion und Umsetzung technischer Verbesserungen für die unbemannten Minenabwehrfahrzeuge der Marine.

Berichtsumfang des globalen Marktes für Minenkriegsführung

| Seeminen |

| Landminen |

| Intelligente/vernetzte Minen |

| Überwasserschiffe zur Minenabwehr (MCM) |

| Unbemannte Überwasserfahrzeuge zur Minenabwehr (USV-MCM) |

| Unbemannte Unterwasserfahrzeuge zur Minenabwehr (UUV/AUV-MCM) |

| Luftgestützte Minenabwehr |

| Landgestützte Räumungssysteme |

| U-Boot-gelegte Minen |

| Überwasserschiff-gelegte Minen |

| Flugzeug-gelegte Minen |

| Offensive Minenlegung |

| Defensive Minenlegung |

| Minenräumung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Minentyp | Seeminen | ||

| Landminen | |||

| Intelligente/vernetzte Minen | |||

| Nach Plattform | Überwasserschiffe zur Minenabwehr (MCM) | ||

| Unbemannte Überwasserfahrzeuge zur Minenabwehr (USV-MCM) | |||

| Unbemannte Unterwasserfahrzeuge zur Minenabwehr (UUV/AUV-MCM) | |||

| Luftgestützte Minenabwehr | |||

| Landgestützte Räumungssysteme | |||

| Nach Einsatzmechanismus | U-Boot-gelegte Minen | ||

| Überwasserschiff-gelegte Minen | |||

| Flugzeug-gelegte Minen | |||

| Nach Anwendung | Offensive Minenlegung | ||

| Defensive Minenlegung | |||

| Minenräumung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Minenkriegsführung im Jahr 2030 erreichen?

Die Marktgröße für Minenkriegsführung belief sich im Jahr 2025 auf 5,28 Milliarden USD und wird bis 2030 voraussichtlich 6,71 Milliarden USD erreichen, was einer CAGR von 4,91 % entspricht.

Welche Region verzeichnet das schnellste Wachstum bei der Beschaffung im Bereich Minenkriegsführung?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 7,01 % verzeichnen, bedingt durch steigende Investitionen Chinas, Indiens und Japans.

Welcher Minentyp erzielt derzeit den größten Umsatz?

Seeminen führten im Jahr 2024 mit einem Umsatzanteil von 51,24 % aufgrund ihres Kostenvorteils und ihrer abschreckenden Wirkung.

Welches Plattformsegment weist die stärkste Wachstumsdynamik auf?

Unbemannte Unterwasserfahrzeuge (UUVs) verzeichnen eine CAGR von 6,29 % aufgrund der Risikoreduktion und verdeckter Betriebsprofile.

Wie beeinflussen Verträge Beschaffungsentscheidungen?

Die Grundsätze der Ottawa-Konvention drängen Marinen zu intelligenten Minen mit fortschrittlicher Diskriminierung, was Compliance-Kosten erhöht und etablierte Lieferanten begünstigt.

Welcher technologische Trend verändert die Minenabwehrdoktrin grundlegend?

Die Integration autonomer Oberflächen- und Unterwasserdrohnen ermöglicht verteilte, besatzungssichere Räumungsoperationen und treibt neue Beschaffungsprioritäten voran.

Seite zuletzt aktualisiert am: