Digitaler MRO-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

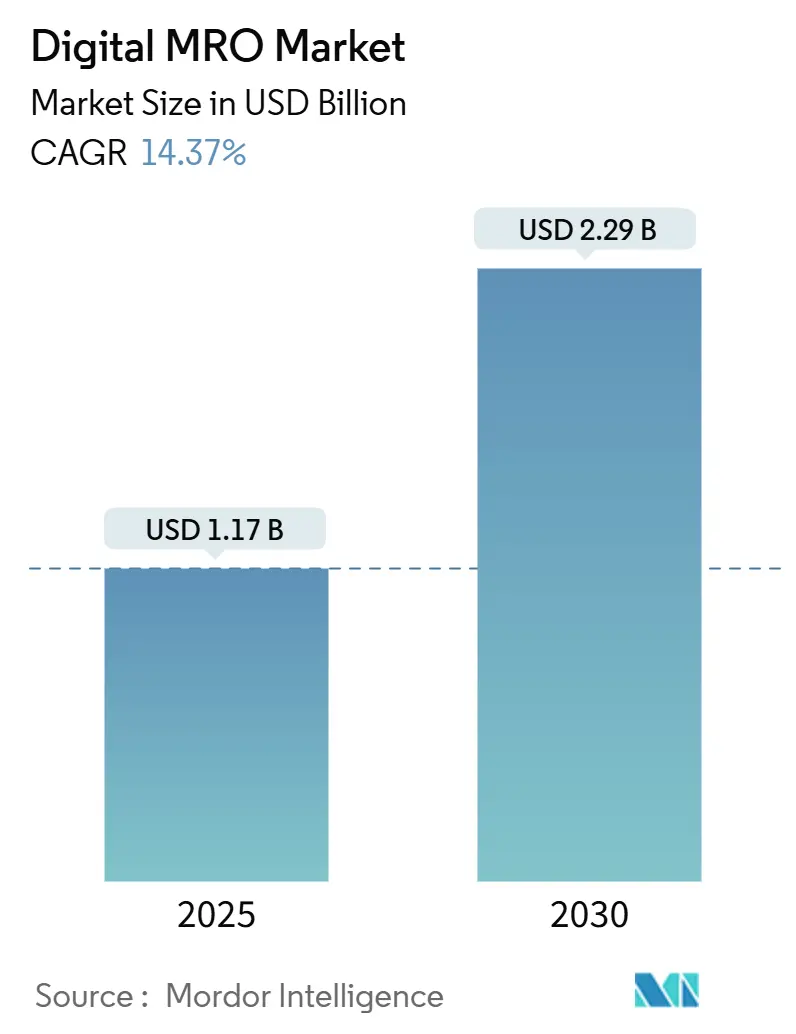

| Marktgröße (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2030) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Digitale MRO-Marktanalyse von Mordor Intelligence

Die Größe des digitalen MRO-Marktes wird im Jahr 2025 auf 1,17 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,29 Milliarden USD erreichen, was einer CAGR von 14,37 % über den Prognosezeitraum entspricht. Eine Verlagerung von reaktiven Reparaturen hin zu datengesteuerten, prädiktiven Wartungsansätzen bildet das Fundament dieses Wachstums, da Fluggesellschaften eine höhere Flugzeugverfügbarkeit und niedrigere Lebenszykluskosten anstreben. Weitverbreitete Sensor-Nachrüstungen, die Reifung cloudbasierter Datenaustauschplattformen und OEM-Programme, die Hardware mit Analysediensten bündeln, stärken die Marktakzeptanz. Wachsende Flottengrößen in aufstrebenden Volkswirtschaften treiben die Nachfrage an, während steigende Nachhaltigkeitsanforderungen die digitale Verfolgung von CO₂-Auswirkungen innerhalb von Wartungsabläufen fördern. Der Wettbewerbsdruck nimmt zu, da Zellen- und Triebwerkshersteller über den Teileverkauf hinaus in integrierte digitale Plattformen expandieren, die schnellere Abfertigungszeiten und neue wiederkehrende Einnahmequellen versprechen.

Wichtigste Erkenntnisse des Berichts

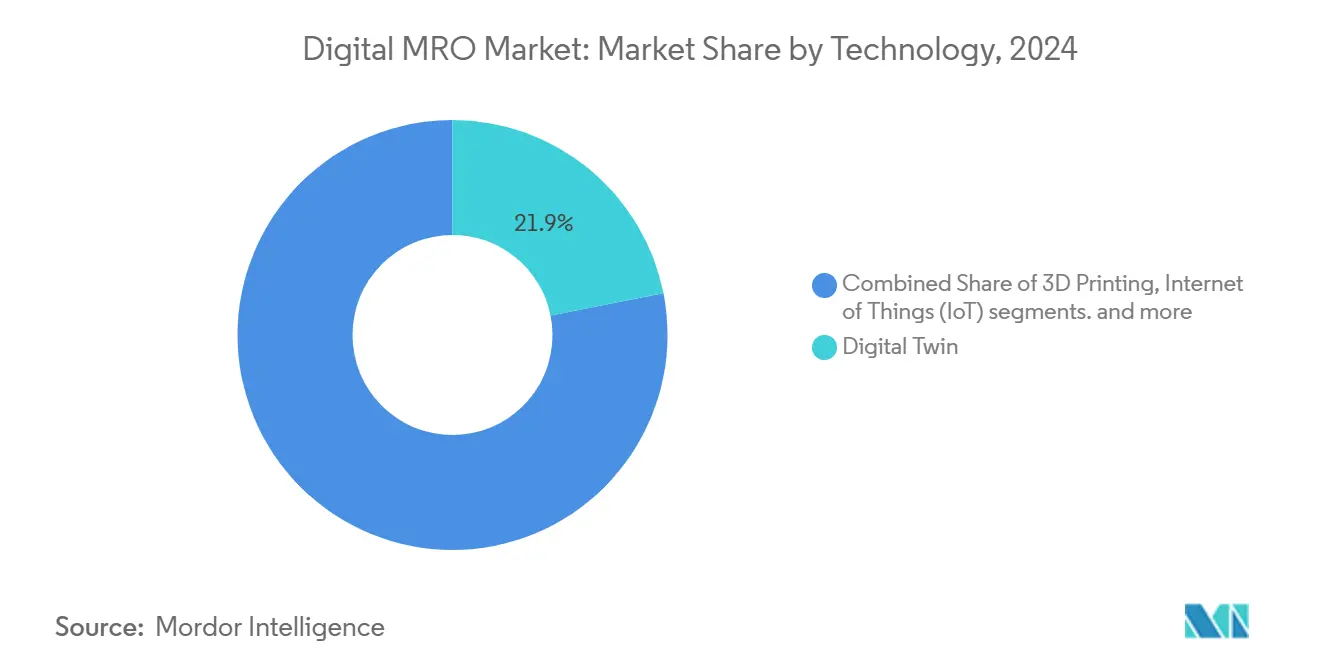

- Nach Technologie erfassten Digitale-Zwilling-Werkzeuge im Jahr 2024 einen Marktanteil von 21,89 % am digitalen MRO-Markt und werden voraussichtlich bis 2030 mit einer CAGR von 17,65 % wachsen.

- Nach Anwendung führte das Segment Inspektion und Schadensbewertung im Jahr 2024 mit einem Umsatzanteil von 24,76 %; die prädiktive Analyse wird voraussichtlich bis 2030 mit einer CAGR von 16,57 % wachsen.

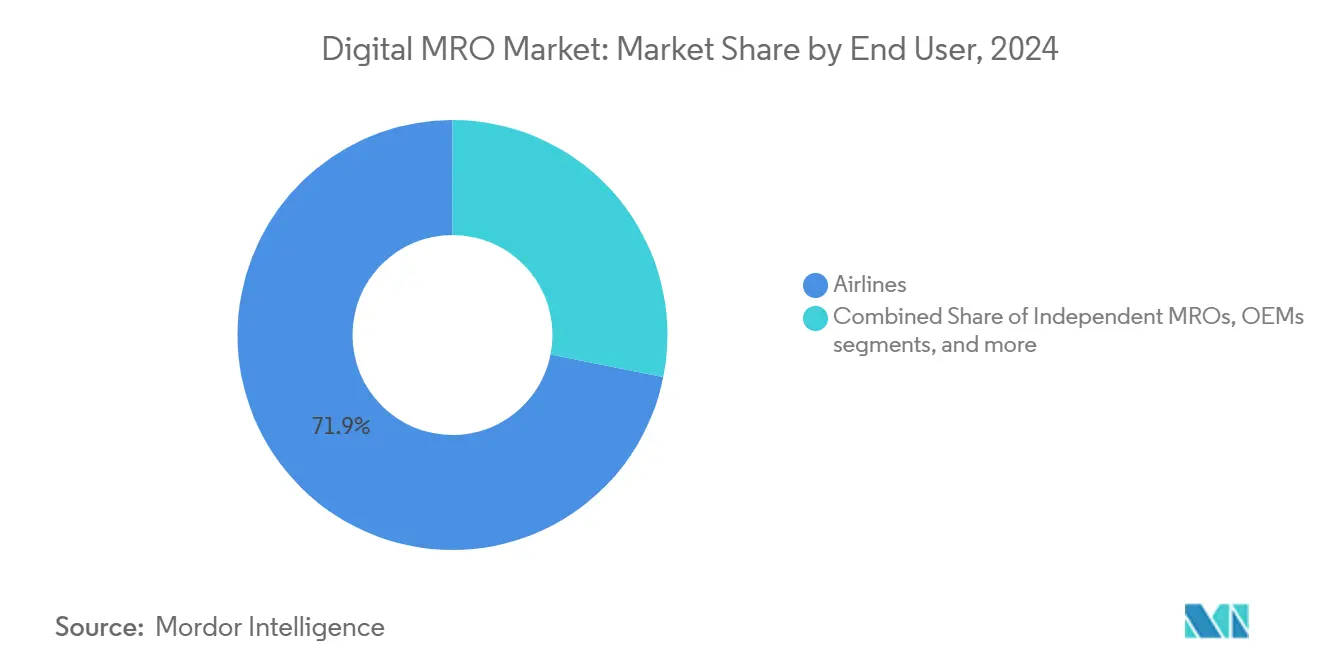

- Nach Endnutzer hielten Fluggesellschaften im Jahr 2024 einen Anteil von 71,87 % am digitalen MRO-Markt, während Flugzeugleasinggesellschaften die höchste prognostizierte CAGR von 15,45 % zwischen 2025 und 2030 aufweisen.

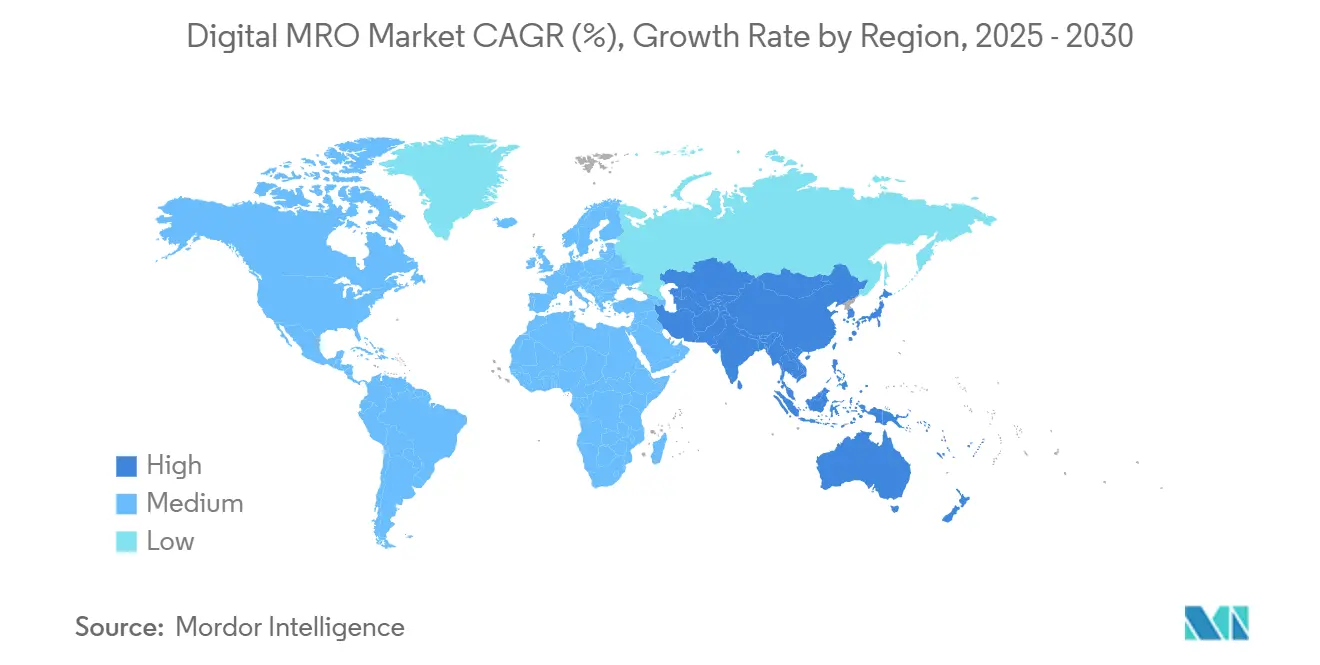

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 34,80 %, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 16,76 % wuchs.

Globale Trends und Erkenntnisse des digitalen MRO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung prädiktiver Wartungslösungen | +2.8% | Global, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum vernetzter Flugzeugdaten-Ökosysteme | +2.1% | Global, angeführt von Airbus Skywise | Langfristig (≥ 4 Jahre) |

| OEM-geführte Initiativen zur Digitalisierung des Aftermarket-Betriebs | +1.9% | Globale Luft- und Raumfahrtzentren | Mittelfristig (2–4 Jahre) |

| Einsatz mobiler XR-fähiger Wartungsarbeitsstationen | +1.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Zwillingsmodelle im Leasingsektor für die Vermarktung von Vermögenswerten | +1.4% | Globale Leasingzentren | Mittelfristig (2–4 Jahre) |

| Integration von Echtzeit-CO₂-Verfolgungstools für ESG-Compliance-Prüfungen | +1.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung prädiktiver Wartungslösungen

Das IntelligentEngine-Programm von Rolls-Royce überträgt Daten von mehr als 25.000 Sensoren pro Triebwerk, wodurch Betreiber ungeplante Ereignisse um bis zu 30 % reduzieren und Flugzeuge schneller wieder einsetzen können. Fluggesellschaften verarbeiten heute Terabytes an Flugdaten durch maschinelle Lernmodelle, die subtile Verschlechterungen lange vor herkömmlichen Inspektionen erkennen. Bestandsplaner bestellen Teile nur dann, wenn Algorithmen einen unmittelbar bevorstehenden Bedarf vorhersagen, was überschüssige Lagerbestände reduziert und Betriebskapital freisetzt. Frühe Anwender berichten von einer höheren Blockstunden-Auslastung, die sich direkt auf die Rentabilität auswirkt, insbesondere bei hochfrequentierten Schmalrumpfflotten. Mit zunehmender Prognosegenauigkeit erwägen Versicherer niedrigere wartungsbezogene Prämien, was einen weiteren finanziellen Anreiz schafft. Der digitale MRO-Markt profitiert davon, da jeder erfolgreiche Fall andere Fluggesellschaften dazu veranlasst, ähnliche Implementierungen zu beschleunigen, um wettbewerbsfähig zu bleiben.

Wachstum vernetzter Flugzeugdaten-Ökosysteme

Airbus Skywise aggregiert Betriebsdaten von 11.000 Flugzeugen und 180 Betreibern und ermöglicht so flottenübergreifendes Lernen, das einzelne Fluggesellschaften allein nicht replizieren könnten.[1]Airbus, "Skywise," airbus.com Kleinere Fluggesellschaften gewinnen prädiktive Erkenntnisse von größeren Mitbewerbern und verkürzen so ihre Lernkurven. Delta Air Lines nutzte das Ökosystem, um Wartungspläne zu verfeinern und im Jahr 2024 durch reduzierte Komponentenausfälle 6 Millionen USD einzusparen. Die Teilnahme hängt jedoch vom Vertrauen ab: Betreiber befürchten, Wettbewerbsvorteile zu verlieren, wenn proprietäre Betriebsprofile für Konkurrenten sichtbar werden. Governance-Rahmenwerke, die Daten anonymisieren und gleichzeitig den analytischen Wert erhalten, bleiben ein Schlüsselelement für die weitere Ökosystemexpansion. Mit zunehmender Reife der Datenseen integrieren Lieferanten Wetter-, Flugprofil- und Lieferkettensignale, um Teilverfügbarkeitsprognosen zu verbessern und die Netzwerkeffekte des digitalen MRO-Marktes zu stärken.

OEM-geführte Initiativen zur Digitalisierung des Aftermarket-Betriebs

GE Aerospace hat 1 Milliarde USD für globale MRO-Upgrades bereitgestellt, darunter KI-gestützte Boroskopinspektionen und blockchain-verifizierte Teilverfolgung. Boeings Servicepaket bündelt das Airplane Health Management mit elektronischen Flugbeutel-Apps und bietet Fluggesellschaften einen schlüsselfertigen Weg zur digitalen Wartung und Ausrichtung des Flugbetriebs. Diese Programme verlagern die OEM-Einnahmen hin zu abonnementähnlichen Serviceverträgen, die Erträge glätten und die Kundenbindung vertiefen. Unabhängige MROs müssen mit Nischenspezialisierung oder Partnerschaften reagieren, die ihr Know-how in breitere OEM-Plattformen einbinden. Die daraus resultierende Konsolidierung konzentriert technische Daten innerhalb von OEM-Ökosystemen, beschleunigt die Standardisierung und verstärkt Bedenken hinsichtlich der Datensouveränität.

Einsatz mobiler XR-fähiger Wartungsarbeitsstationen

Boeings ATOM-Initiative zeigte eine um 30 % schnellere Aufgabenerfüllung, wenn Techniker über intelligente Brillen auf holografische Anweisungen anstatt auf Papierhandbücher zugreifen. Das AR-basierte Training von Lufthansa Technik AG reduzierte die Zertifizierungszeit für neue Mitarbeiter um 40 %. Echtzeit-Überlagerungen von Schaltplänen und Drehmomentvorgaben reduzieren Fehler und erhöhen die Erstdurchlaufquoten. XR erfasst auch das Wissen erfahrener Mitarbeiter als interaktive Leitfäden und erleichtert so die durch den Renteneintritt verursachte Qualifikationslücke der Branche. Netzwerkzuverlässigkeit und Gerätestabilität bleiben wichtige Einführungshürden, aber Telekommunikationsbetreiber sehen Potenzial in dedizierten privaten 5G-Hangarnetzwerken, die Latenz und Cybersicherheit gewährleisten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen und Bedenken hinsichtlich des Eigentums an geistigem Eigentum | -2.3% | Global, Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalinvestitionen für die Digitalisierung von Altsystemen erforderlich | -1.8% | Global, kleinere Betreiber | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten, datenkompetenten Wartungstechnikern | -1.5% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Datensouveränitätskonflikte zwischen Fluggesellschaften und OEMs | -1.1% | Global mit regionaler Regulierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen und Bedenken hinsichtlich des Eigentums an geistigem Eigentum

Die EU-Regelung Part-IS verpflichtet jede Luftfahrteinheit zur Implementierung von ISO 27001-konformen Prozessen und verursacht neue Prüf- und Verschlüsselungskosten. Fluggesellschaften fordern klare vertragliche Bedingungen zum Dateneigentum, bevor sie sich in OEM-Clouds integrieren, während OEMs auf aggregierte Flottenerkenntnisse für die Produktentwicklung angewiesen sind. Die Angst vor Ransomware-Angriffen auf Wartungssoftware hält kleinere Betreiber davon ab, kritische Funktionen offline zu verlagern. Vorschläge der US-amerikanischen Bundesluftfahrtbehörde würden manipulationssichere Trennungen zwischen sicherheitskritischen und geschäftlichen Netzwerken in Transportflugzeugen vorschreiben.[2]Federal Aviation Administration, "Equipment, Systems, and Network Information Security Protection," federalregister.gov Compliance-Kosten verzögern oder verkleinern digitale MRO-Projekte, insbesondere in Regionen mit geringen Gewinnmargen.

Hohe Kapitalinvestitionen für die Digitalisierung von Altsystemen erforderlich

Die Nachrüstung von Sensoren an älteren Großraumflugzeugen kann 1 Million USD pro Flugzeug übersteigen – ein Aufwand, den viele Billigfluggesellschaften vor der Ausmusterung als nicht amortisierbar einstufen. Betreiber gemischter Flotten jonglieren mit mehreren OEM-Portalen mit unterschiedlichen Datenschemata und sind gezwungen, teure Middleware zur Normalisierung der Datenströme einzusetzen. Unabhängige MRO-Betriebe müssen KI-Tools beschaffen und Personal schulen, während die Margen im einstelligen Bereich liegen, was die Konsolidierung vorantreibt, da gut finanzierte Mitbewerber notleidende Einrichtungen aufkaufen. Finanzierungsleasingstrukturen schränken manchmal Modifikationen an belasteten Flugzeugen ein und schaffen eine weitere Barriere. Infolgedessen hinkt die Marktdurchdringung des digitalen MRO-Marktes in Regionen, die von älteren Flugzeugen dominiert werden, trotz nachgewiesener Effizienzgewinne hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz des digitalen Zwillings treibt Innovation voran

Digitale Zwillinge hielten im Jahr 2024 einen Marktanteil von 21,89 % am digitalen MRO-Markt, und ihr Segment soll mit einer CAGR von 17,65 % wachsen und bis 2030 mehr als 600 Millionen USD zur Marktgröße des digitalen MRO-Marktes beitragen. Fluggesellschaften modellieren gesamte Zellen und Triebwerke, um Belastungen und Kraftstoffverbrauchsauswirkungen zu simulieren und diese Erkenntnisse in optimierte Arbeitsumfangspakete umzuwandeln. KI und Big-Data-Analysen folgen dicht dahinter und analysieren Milliarden von Sensordatenpunkten, um die Genauigkeit der Zwillinge zu verfeinern und Ausfallwahrscheinlichkeiten zu generieren. AR/VR-Überlagerungen übersetzen Modellergebnisse in schrittweise Anleitungen, während IoT-Netzwerke Live-Eingaben streamen, die das virtuelle Abbild kontinuierlich aktualisieren. Blockchain sichert Teilestammbäume innerhalb des Zwillings und mindert das Fälschungsrisiko. 3D-gedruckte Ersatzteile verkürzen die Vorlaufzeiten für Komponenten mit geringem Volumen und stärken das Zwillingsökosystem weiter. Diese Werkzeuge schaffen eine selbstlernende Schleife, die den digitalen MRO-Markt in Richtung autonomer Wartungsplanung treibt.

Technologien der zweiten Ebene erweitern die adressierbaren Anwendungsfälle. KI-gestützte Bilderkennung beschleunigt Inspektionen von Verbundstoffrümpfen; prädiktive Lieferkettenalgorithmen kennzeichnen gefährdete Bestände und lösen automatisch Bestellungen aus. Cyber-resiliente Edge-Geräte spiegeln kritische Daten innerhalb des Flugzeugs, um die Diagnose bei Konnektivitätsausfällen aufrechtzuerhalten. Anbieter bündeln diese Fähigkeiten zur Differenzierung ihrer Plattformen und verwandeln einzelne Technologien in ineinandergreifende Wertversprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Prädiktive Analyse transformiert traditionelle Praktiken

Inspektion und Schadensbewertung blieb im Jahr 2024 mit 24,76 % das größte Segment, doch die prädiktive Analyse ist auf dem Weg zu einer CAGR von 16,57 % und steigert ihren Beitrag zur Marktgröße des digitalen MRO-Marktes bis 2030. Leistungsüberwachungs-Dashboards bieten Echtzeit-Systemzustandsansichten, die Disponenten befähigen, Flugzeuge umzuleiten, bevor Fehler sie am Boden halten. Fernunterstützungs-Apps ermöglichen es Ingenieuren, Live-Videos mit OEM-Experten zu teilen und die Fehlerbehebungszeit zu verkürzen. Digitale Dokumentationsmodule protokollieren den Aufgabenabschluss automatisch für behördliche Prüfungen und treiben nahezu papierlose Hangarböden voran. Bestandssysteme sind mit prädiktiven Engines verknüpft, um Lagerbestände gegen Ausfallwahrscheinlichkeiten abzuwägen und Lagerraum freizusetzen. Mobilitätsfunktionen liefern all diese Funktionen auf Tablets und Wearables und ermöglichen es Technikern, Arbeitskarten vor Ort zu aktualisieren. Da jede Funktion Daten zurück in den prädiktiven Kern einspeist, konvergieren Anwendungen und binden Nutzer an umfassende Suiten, was das anhaltende Wachstum des digitalen MRO-Marktes antreibt.

Nach Endnutzer: Flugzeugleasinggesellschaften treiben dynamisches Wachstum voran

Fluggesellschaften besitzen 71,87 % der aktuellen Nutzerbasis, aber Leasinggesellschaften verzeichnen die schnellste CAGR von 15,45 % und verstärken ihren Einfluss auf die Einführung des digitalen MRO-Marktes. Durch digitale Zwillinge unterstützte Vermarktungsberichte detaillieren den Komponentenzustand und prognostizierte Wartungsrücklagen und erzielen bessere Leasingraten. Unabhängige MROs verfolgen maßgeschneiderte Analysen, um Nischenarbeitsbereiche gegen OEM-Eingriffe zu verteidigen. OEMs verwischen die Grenzen zwischen Fertigung und Dienstleistungen und bündeln Gesundheitsüberwachung mit Power-by-the-Hour-Vereinbarungen. Militärische Betreiber benötigen luftgespaltene Architekturen und souveräne Datenzentren, was spezialisierte sichere Cloud-Angebote veranlasst. Diese vielfältigen Nutzerbedürfnisse veranlassen Anbieter gemeinsam, modulare Plattformen zu entwickeln, die an sehr unterschiedliche Governance- und Leistungskriterien anpassbar sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Marktanteil von 34,80 % am digitalen MRO-Markt, gestützt durch große Flotten, ausgereifte IT-Infrastruktur und unterstützende regulatorische Initiativen wie die bevorstehenden Cybersicherheitsregeln der Bundesluftfahrtbehörde. Delta Air Lines nutzte Skywise-Analysen, um 6 Millionen USD an Wartungskosten einzusparen und einen Maßstab für Mitbewerber zu setzen. Kanada trägt durch die digitalen Servicepakete von Bombardier bei, während Mexiko als Near-Shore-MRO-Zentrum wächst und US-amerikanische Fluggesellschaften mit Kosteneffizienz versorgt.

Die europäische EASA Part-IS wird eine harmonisierte Sicherheitsbasis schaffen, die den Plattformausbau beschleunigt.[3]European Union Aviation Safety Agency, "EASA hat aktualisierte Easy Access Rules für Informationssicherheit veröffentlicht," easa.europa.eu GE Aerospaces Anlagenaufrüstungen in Höhe von 130 Millionen USD in Polen und Ungarn fügen KI-Tools hinzu, die die Triebwerksabfertigungszeiten um 20 % verkürzen. Frankreich verankert Forschung und Entwicklung durch den Airbus-Hauptsitz, während Deutschland die Forschung zu wasserstofffähiger Wartung finanziert, die digitale Zwillinge mit der Leistungsmodellierung alternativer Kraftstoffe in Einklang bringt.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 16,76 % und übertrifft alle anderen Regionen. Chinas COMAC-Programm fördert die Digitalisierung der inländischen Lieferkette, und Indiens staatlich unterstützte DigiYatra-Initiative bringt IT-Expertise aus dem Luftfahrtsektor in Wartungsanwendungen ein. Japan erprobt robotergestützte Inspektionen, die mit digitalen Zwillingen verknüpft sind, und Australien integriert Satellitenkonnektivität für die Flottenüberwachung in abgelegenen Gebieten. Unterschiedliche Flottenalter und schnelles Verkehrswachstum schaffen günstige Bedingungen, um veraltete Arbeitsabläufe zu überspringen und digitale MRO-Marktpraktiken von Anfang an einzubetten.

Wettbewerbslandschaft

Der digitale MRO-Markt bleibt mäßig fragmentiert, da kein Anbieter einen Umsatzanteil von 25 % überschreitet. The Boeing Company, Airbus und GE Aerospace nutzen Datenprivilegien aus ihrer installierten Basis, um vertikal integrierte Plattformen zu vermarkten. GE Aerospaces KI-verbessertes Boroskop reduzierte die Inspektionszeit für LEAP-Triebwerke um 50 % und stärkt die Kundenbindung.

SITA und IBM positionieren sich als neutrale Datenorchestrierungsinstanzen für gemischte Flotten und betonen Interoperabilität. Oracle zielt auf die Optimierung der Teilelogistik durch Blockchain-Module ab. Start-ups konzentrieren sich auf CO₂-Bilanzierung und mobiles XR; viele werden wahrscheinlich zu Akquisitionszielen, da etablierte Unternehmen spezialisierte Fähigkeiten suchen. White-Label-Plattformpartnerschaften entstehen und ermöglichen kleineren MROs den Einsatz gebrandeter digitaler Dienste ohne hohe Forschungs- und Entwicklungsausgaben. Der Wettbewerb konzentriert sich nun auf eine durchgängige Workflow-Abdeckung und nachgewiesenen ROI anstatt auf isolierte Funktionseinführungen.

Marktführer der digitalen MRO-Branche

The Boeing Company

Lufthansa Technik AG

Airbus

Honeywell International Inc.

GE Aerospace (General Electric Company)

Airbus SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE Aerospace und Lufthansa Technik AG gründeten XEOS, eine Wartungseinrichtung in Polen, die sich auf die Reparatur und Überholung von CFM LEAP‑1A- und ‑1B-Triebwerken konzentriert. Die Einrichtung stärkt die regionalen Wartungskapazitäten durch schlanke Betriebsabläufe, Schulungsprogramme und erweiterte Testinfrastruktur.

- Februar 2025: GE Aerospace setzte ein KI-gestütztes Inspektionswerkzeug ein, um die Genauigkeit und Konsistenz bei der Untersuchung von Schmalrumpfflugzeug-Triebwerkskomponenten zu verbessern, die Wartungszeit zu verkürzen und die steigende Nachfrage nach Flugreisen zu unterstützen.

Globaler Berichtsumfang des digitalen MRO-Marktes

| Digitaler Zwilling |

| Augmented Reality / Virtual Reality (AR/VR) |

| 3D-Druck |

| Internet der Dinge (IoT) |

| Künstliche Intelligenz (KI) und Big-Data-Analysen |

| Blockchain |

| Inspektion und Schadensbewertung |

| Leistungsüberwachung |

| Prädiktive Analyse |

| Bestands- und Teileersatz |

| Mobilität und Funktionalität |

| Schulung und Fernunterstützung |

| Dokumentation und Compliance |

| Fluggesellschaften |

| Unabhängige MROs |

| OEMs |

| Flugzeugleasinggesellschaften |

| Militärische und Verteidigungsbetreiber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | Digitaler Zwilling | ||

| Augmented Reality / Virtual Reality (AR/VR) | |||

| 3D-Druck | |||

| Internet der Dinge (IoT) | |||

| Künstliche Intelligenz (KI) und Big-Data-Analysen | |||

| Blockchain | |||

| Nach Anwendung | Inspektion und Schadensbewertung | ||

| Leistungsüberwachung | |||

| Prädiktive Analyse | |||

| Bestands- und Teileersatz | |||

| Mobilität und Funktionalität | |||

| Schulung und Fernunterstützung | |||

| Dokumentation und Compliance | |||

| Nach Endnutzer | Fluggesellschaften | ||

| Unabhängige MROs | |||

| OEMs | |||

| Flugzeugleasinggesellschaften | |||

| Militärische und Verteidigungsbetreiber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der digitale MRO-Markt voraussichtlich bis 2030 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 14,37 % wächst und von 1,17 Milliarden USD im Jahr 2025 auf 2,29 Milliarden USD bis 2030 steigt.

Welche Technologie hält derzeit den größten Anteil an den Ausgaben für digitale Wartung?

Lösungen für digitale Zwillinge führen mit einem Anteil von 21,89 % im Jahr 2024, dank ihres prädiktiven Wartungswerts.

Warum investieren Flugzeugleasinggesellschaften stark in digitale MRO-Tools?

Digitale Zwillinge verbessern die Effizienz der Vermögensvermarktung und steigern die Restwerte, was die CAGR des Segments von 15,45 % unterstützt.

Was ist die größte regionale Chance für Anbieter digitaler MRO-Lösungen?

Der asiatisch-pazifische Raum, der voraussichtlich mit einer CAGR von 16,76 % wächst, bietet das schnellste Flottenwachstum und unterstützende Digitalisierungsrichtlinien.

Wie gestalten Sicherheitsvorschriften die Einführung digitaler MRO-Lösungen?

EU Part-IS und vorgeschlagene Regeln der Bundesluftfahrtbehörde schreiben robuste Cybersicherheitsmaßnahmen vor, erhöhen die Compliance-Kosten, standardisieren jedoch bewährte Praktiken.

Welche jüngste Innovation halbiert die Triebwerksinspektionszeiten?

Das KI-verbesserte Boroskop von GE Aerospace und Waygate Technologies, das im November 2024 eingeführt wurde, reduziert die Dauer von Boroskopaufgaben um 50 %.

Seite zuletzt aktualisiert am: