Größe und Marktanteil des Marktes für Verteidigungselektronik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

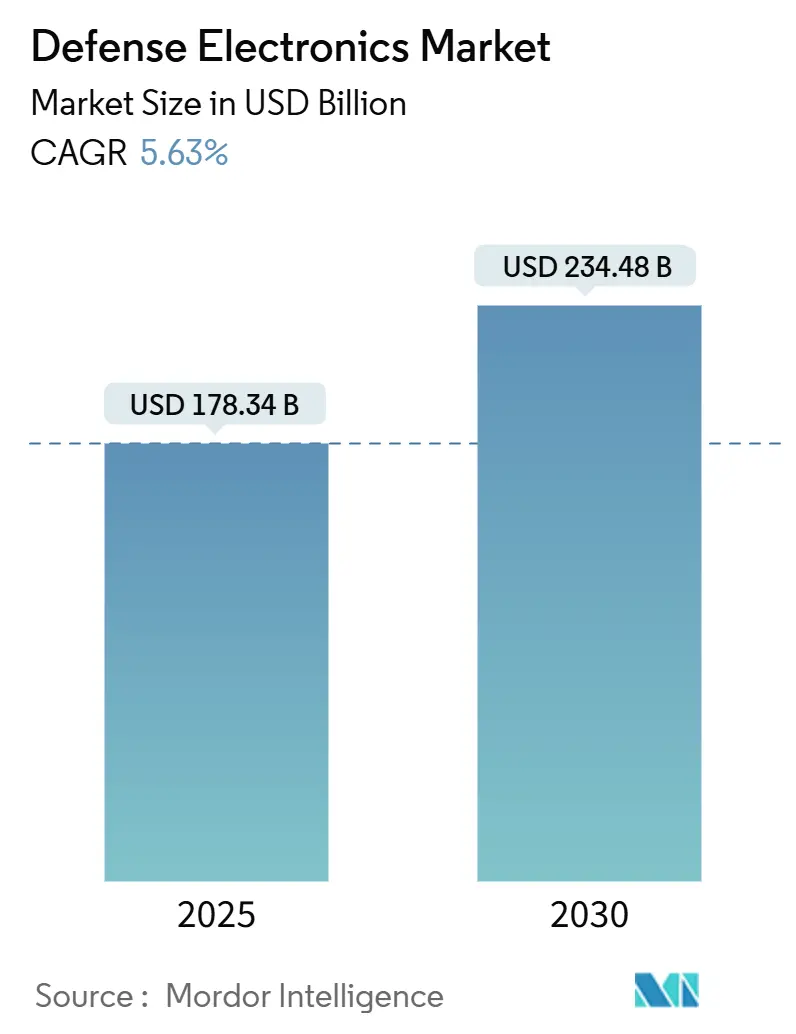

| Marktgröße (2025) | 178.34 Milliarden US-Dollar |

| Marktgröße (2030) | 234.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.63% CAGR |

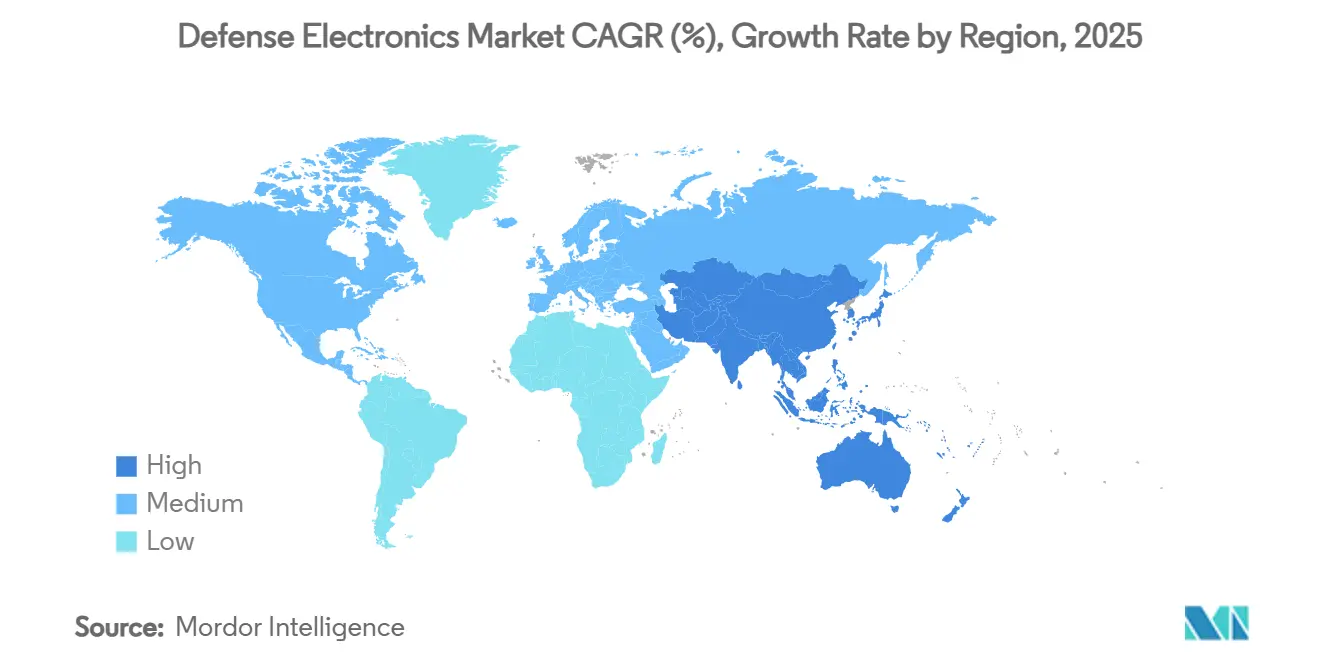

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verteidigungselektronik von Mordor Intelligence

Die Marktgröße für Verteidigungselektronik wird im Jahr 2025 auf 178,34 Milliarden USD geschätzt und soll bis 2030 einen Wert von 234,48 Milliarden USD erreichen, was einer CAGR von 5,63 % entspricht. Das Wachstum stützt sich auf Mehrbereichsoperationen, schnelle Radar- und Sensoraufrüstungen, KI-gestützte Edge-Systeme sowie staatliche Anreize zur Lokalisierung der Halbleiterproduktion. Hauptauftragnehmer expandieren vertikal, um kritische Zuliefertechnologien zu sichern, während mittelständische Zulieferer offene Architekturen kommerzialisieren, um die Nachrüstungsnachfrage zu bedienen. Die anhaltende Beschaffung für Kampf- und unbemannte Luftfahrzeuge, weltraumgestützte Frühwarnkonstellationen sowie gehärtete Elektronik für Hyperschallwaffen prägt weiterhin die Marktchancen. Die regionalen Ausgaben beschleunigen sich, da NATO-Verbündete Bestände auffüllen und Länder im Asien-Pazifik-Raum der militärischen Modernisierung Chinas entgegenwirken.

Wesentliche Erkenntnisse des Berichts

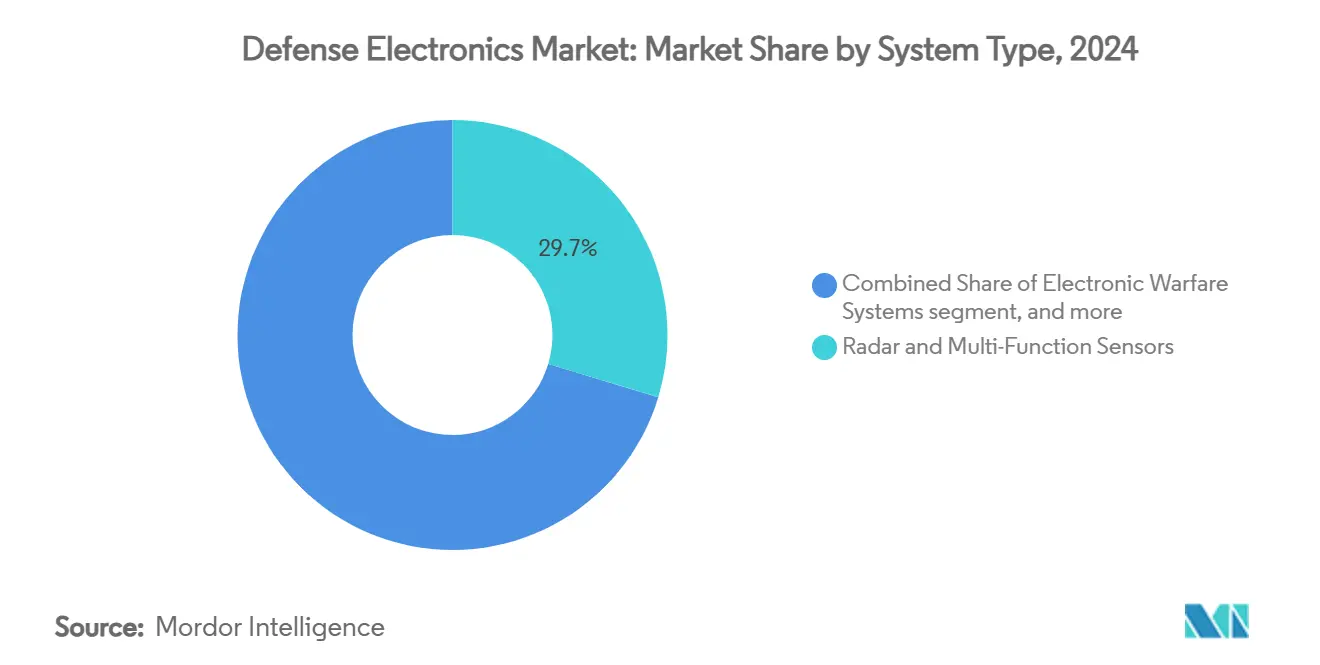

- Nach Systemtyp führten Radar und Multifunktionssensoren den Markt für Verteidigungselektronik mit einem Anteil von 29,67 % im Jahr 2024 an; Systeme zur elektronischen Kriegsführung werden bis 2030 voraussichtlich mit einer CAGR von 8,21 % wachsen.

- Nach Plattform entfielen auf luftgestützte Systeme 44,21 % der Marktgröße für Verteidigungselektronik im Jahr 2024, während Weltraumplattformen mit einer CAGR von 6,78 % bis 2030 das höchste Wachstum verzeichneten.

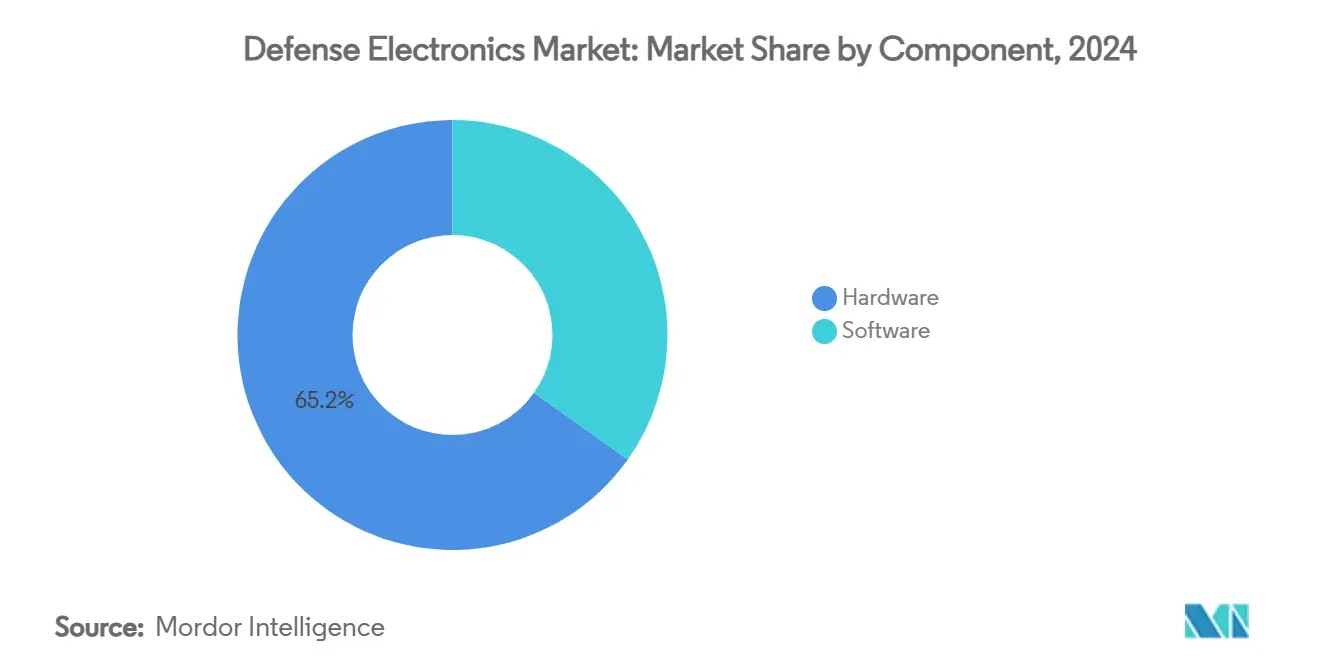

- Nach Komponente entfiel auf Hardware ein Anteil von 65,18 % im Jahr 2024, während Software mit einer CAGR von 6,25 % wachsen soll.

- Nach Einbauart hielten werkseitige Erstausrüstungsinstallationen im Jahr 2024 einen Anteil von 61,77 %; Nachrüstungsanwendungen wachsen mit einer schnelleren CAGR von 6,70 %.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,35 % im Jahr 2024, und der Asien-Pazifik-Raum verzeichnete die schnellste CAGR von 7,24 %.

Globale Trends und Erkenntnisse im Markt für Verteidigungselektronik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Übernahme von Mehrbereichsoperationen als strategische Doktrin | +1.2% | Global – frühe Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Radar- und AESA-Aufrüstungsprogrammen für veraltete Verteidigungsplattformen | +0.8% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Staatliche Anreize zur Förderung der Lokalisierung von Halbleiterlieferketten | +0.6% | Kernmärkte in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Integration von KI und maschinellem Lernen in Edge-basierte Systeme zur elektronischen Kriegsführung | +0.9% | Global – fortgeschrittener Einsatz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei GaN-basierten Leistungsverstärkungstechnologien zur Leistungssteigerung | +0.7% | Fertigung konzentriert in Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Vorgaben für modulare offene Systemarchitekturen zur Verbesserung von Interoperabilität und Skalierbarkeit | +1.1% | Nordamerika, NATO-Verbündete, aufstrebende Nutzer im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Übernahme von Mehrbereichsoperationen als strategische Doktrin

Mehrbereichsoperationen zwingen jeden Truppenteil dazu, Sensoren, Waffensysteme und Entscheidungsknoten in ein gemeinsames Informationsnetz zu integrieren, was den Markt für Verteidigungselektronik in Richtung interoperabler, softwaredefinierter Architekturen treibt. Demonstrationen im Rahmen des US Army Project Convergence und des Advanced Battle Management System der Luftwaffe bewiesen, dass einheitliche Datenverbindungen Zielerfassungszyklen von Minuten auf Sekunden verkürzen können. Das NATO-Konzept der Mehrbereichsoperationen spiegelt diese Dringlichkeit wider und veranlasst europäische Nationen, Funkgeräte, Gateways und KI-Entscheidungshilfen zu beschaffen, die in verbündete Netzwerke integriert werden können. Das Hyperschallbudget des Pentagon in Höhe von 6,9 Milliarden USD verstärkt die Nachfrage nach Elektronik, die gegen extreme Hitze und Vibrationen gehärtet ist. Interoperabilitätsanforderungen öffnen auch Türen für mittelständische Zulieferer, die auf offene Standardhardware spezialisiert sind, die im Rahmen der Sensor Open Systems Architecture-Initiative akkreditiert wurde. Da immer mehr Länder die Doktrin kodifizieren, verzeichnet der Markt für Verteidigungselektronik eine langfristige Nachfrage nach Mesh-Netzwerken, Cloud-freier Analytik und cyber-resilienten Prozessoren.

Beschleunigung von Radar- und AESA-Aufrüstungsprogrammen für veraltete Plattformen

Nachrüstungen mit aktiv elektronisch geschwenkten Gruppenantennen bleiben der wichtigste Aufrüstungspfad für Kampfflugzeuge der vierten Generation und Bodenüberwachungsradare. Die 3DELRR-Versuche von Lockheed Martin zeigten eine zehnfache Zuverlässigkeitssteigerung und eine dreifache Erfassungsreichweite, nachdem GaN-Module die TWT-basierten Gruppenantennen ersetzt hatten.[1]Lockheed Martin, "Fortschritte beim 3DELRR-Programm," lockheedmartin.com Die F-16 Block 70/72-Flotte umfasst über 300 Luftfahrzeuge, die bis 2030 für AESA-Umrüstungen vorgesehen sind. Die Roadmaps für den europäischen Typhoon und die Rafale spiegeln diesen Schwerpunkt wider und fördern bilaterale Projekte, die die Kompetenzen von Thales, Leonardo und HENSOLDT bündeln. Die Umsatzsichtbarkeit dieser Blockaufrüstungen liefert Ankerkennzahlen für Kapitalausgaben im Markt für Verteidigungselektronik, während Folgewartungsverträge die Nachmarktmargen steigern. Verbesserungen der elektronischen Kriegsführung profitieren von derselben Entwicklung, da standardisierte Sende-Empfangs-Module die Kostenhürden für Störsenderpods senken, die gemeinsam mit Radaren installiert werden.

Staatliche Anreize zur Förderung der Lokalisierung von Halbleiterlieferketten

Der CHIPS and Science Act stellt 52 Milliarden USD bereit, um die für den Markt für Verteidigungselektronik kritische Fertigung wieder ins Inland zu verlagern. Mercury Systems beispielsweise sicherte sich 8,5 Millionen USD zur Entwicklung sicherer HF-Mehrchipgehäuse, die für extreme Umgebungen geeignet sind.[2]Mercury Systems, "Verteidigungsministerium vergibt Vertrag für sichere HF-Gehäuse," mrcy.com Der Arizona-Standort von Taiwan Semiconductor Manufacturing Company umfasst dedizierte „vertrauenswürdige” Fertigungslinien, die US-Verteidigungsaufträge annehmen und das Risiko geopolitischer Spannungen in der Taiwanstraße reduzieren. Auf der anderen Seite des Atlantiks leitet der Europäische Chips-Akt 43 Milliarden EUR (50,60 Milliarden USD) in regionale Halbleiterfabriken, die GaN-Prozesse betonen, die für leistungsstarke Radarfrontendsysteme unerlässlich sind. Diese Anreize verkürzen Lieferzeiten und geben westlichen Hauptauftragnehmern mehr Transparenz über Tier-2-Zulieferer. Langfristig werden sie auch die historischen Kostenvorteile von Offshore-Gießereien verringern und Beschaffungsentscheidungen im gesamten Markt für Verteidigungselektronik neu kalibrieren.

Integration von KI und maschinellem Lernen in Edge-basierte elektronische Kriegsführung

Künstliche Intelligenz (KI) ermöglicht es kognitiven Störsendern, Bedrohungen in unter 250 Millisekunden zu identifizieren, zu klassifizieren und zu bekämpfen – eine Geschwindigkeit, die mit regelbasierter Logik nicht erreichbar ist. RTX schloss sich mit Shield AI zusammen, um autonome Entscheidungsschleifen in Loitering-Munition und Sensoren zu integrieren, was die erste Waffenfamilie markiert, die mit vollständig vernetzter kollaborativer Autonomie fliegt. DARPAs SCEPTER-Vorhaben nutzt KI-Simulation, um die Entwicklung neuer Gegenmaßnahmen von Monaten auf Stunden zu komprimieren. Die Partnerschaft von Northrop Grumman mit NVIDIA fügt Toolchains hinzu, die eine schnelle Portierung von Algorithmen auf robuste GPUs für den Feldeinsatz ermöglichen. Der Antrieb zur Verarbeitung am Edge, wo Satellitenverbindungen umkämpft sind, steigert die Nachfrage nach Modulen mit geringem Volumen, Gewicht und Leistungsverbrauch sowie nach Wärmemanagementinnovationen und erweitert damit den Markt für Verteidigungselektronik weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Exportkontrollvorschriften für fortschrittliche Hochfrequenzkomponenten | -0.4% | Exporte aus Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Anhaltender Mangel an qualifizierten Fachkräften im Bereich HF- und Mixed-Signal-Elektronikdesign | -0.3% | Global – am stärksten ausgeprägt in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Hohe Kosten für das Management von Komponentenveralterung in langlebigen Militärsystemen | -0.5% | Alle wichtigen Verteidigungsmärkte | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Zertifizierungsprozessen zur Cyber-Härtung für missionskritische Elektronik | -0.2% | Nordamerika und NATO-Verbündete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Exportkontrollvorschriften für fortschrittliche HF-Komponenten

Erweiterte US-Handelskontrolllisten schränken den Export von GaN-Leistungsbauelementen mit einer Durchbruchspannung über 600 V ein und verpflichten Hauptauftragnehmer, separate Varianten für ausländische Verkäufe zu entwickeln, was die nicht wiederkehrenden Entwicklungskosten erhöht. Die Dual-Use-Vorschriften der Europäischen Union legen ähnliche Belastungen für Ultraweitband-Störsender auf, die für Nicht-NATO-Kunden bestimmt sind. Fragmentierte Compliance-Strukturen verlängern Lizenzierungszyklen und dämpfen die kurzfristigen Umsätze im Markt für Verteidigungselektronik. Zulieferer reagieren darauf, indem sie ihre inländischen Portfolios ausbauen oder mit lokalen Integratoren zusammenarbeiten, um Bausätze innerhalb der Empfängerländer zu montieren.

Anhaltender Mangel an qualifizierten Fachkräften im Bereich HF- und Mixed-Signal-Design

Universitäten bilden jährlich weniger als 2.000 HF-Ingenieure aus, während die Marktnachfrage 5.000 Stellen übersteigt, was Projektzeitpläne und Vergütungsbudgets belastet.[3]Nationale Wissenschaftsstiftung, "Wissenschafts- und Ingenieursindikatoren 2025," ncses.nsf.gov Programme wie die Ausbildungspipeline von Mercury Systems mildern Engpässe, können jedoch die erwarteten Rentenabgänge einer alternden Fachkräftekohorte nicht ausgleichen. Zulieferer im Asien-Pazifik-Raum stehen vor ähnlichen Engpässen, insbesondere im Bereich der Epitaxie für Verbindungshalbleiter. Die begrenzte Verfügbarkeit von Talenten setzt dem Markt für Verteidigungselektronik eine weiche Obergrenze bei der Integration neuer Technologien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Radardominanz steht vor Disruption durch elektronische Kriegsführung

Radar und Multifunktionssensoren hielten im Jahr 2024 einen Anteil von 29,67 % am Markt für Verteidigungselektronik und bleiben für Feuerleitung und Frühwarnung unverzichtbar. Systeme zur elektronischen Kriegsführung verzeichnen jedoch mit einer CAGR von 8,21 % das schnellste Wachstum, da moderne Bedrohungen agiles Stören und Täuschen erfordern. Der Markt für Verteidigungselektronik teilt sich damit in reife Radarersatzzyklen und eine aufkommende Nachfrage nach elektronischer Kriegsführung auf, die auf KI-Klassifikatoren basiert. C4ISR-Knoten wachsen stetig, da Mehrbereichsdoktrinen resiliente Kommunikation betonen, während Optronik für die GPS-unabhängige Navigation an Bedeutung gewinnt.

GaN-Verstärker der zweiten Generation steigern die Radarspitzenleistung um 40 % und reduzieren die Plattformanzahl für die Flächenabdeckung. Gleichzeitig migrieren kognitive Störsenderpods von Schmalband-Sperrfeuer zu adaptiven Wellenformen, was die Beschaffungsprioritäten verändert. Offene System-Backends ermöglichen es Streitkräften, neue Effekte durch Software-Updates hinzuzufügen, was den Wandel hin zur algorithmuszentrischen Differenzierung verstärkt. Infolgedessen stabilisieren sich die Hardware-Wertpools, während Software und Dienstleistungen im Markt für Verteidigungselektronik an Fahrt gewinnen.

Nach Plattform: Weltraumbeschleunigung stellt Luftüberlegenheit in Frage

Luftgestützte Systeme trugen 44,21 % zur Marktgröße für Verteidigungselektronik bei. Dennoch wachsen Weltraumplattformen mit einer CAGR von 6,78 % auf der Grundlage von Raketenfrühwarnkonstellationen und resilienten SATCOM-Schichten. Der Markt für Verteidigungselektronik profitiert davon, da jeder Kleinsatellit strahlungsgehärtete Avionik mit geringem Volumen, Gewicht und Leistungsverbrauch beherbergt, was Volumenaufträge für strahlungsgehärtete Prozessoren antreibt. Landsysteme gewinnen in Osteuropa wieder an Investitionsbedeutung, wo Gegendrohnenradare und Flugabwehrraketennetzwerke proliferieren.

Die Integration unbemannter Luftfahrzeuge verwischt die Grenze zwischen luftgestützten und Landkategorien, da Bodentruppen nun organische unbemannte Luftfahrzeuge mit Nutzlasten für elektronische Kriegsführung einsetzen. Die Marinenachfrage bleibt stabil und konzentriert sich auf AESA-Nachrüstungen für Überwasserkampfschiffe, die mit kollaborativen Zielnetzwerken verknüpft sind. Die zunehmende Überschneidung zwischen den Bereichen unterstützt einen einheitlichen Beschaffungsansatz und hält die Gesamtausgaben stabil, auch wenn sich die Plattformmischungen weiterentwickeln.

Nach Komponente: Software gewinnt gegenüber der Hardwaredominanz an Boden

Hardware hielt im Jahr 2024 einen Anteil von 65,18 % am Umsatz, doch Software wächst jährlich um 6,25 %, da Missionspakete auf containerisierte Anwendungen umsteigen. Die Common Processing Architecture von Mercury Systems unterstützt diesen Wandel und ermöglicht es Bedienern, neue Funktionalitäten über sichere Firmware-Ladevorgänge einzuspielen. Dienstprogramme wie Datenfusion, automatische Zielerkennung und elektronische Ordnung der Schlachtfeldkartierung laufen auf Standard-VPX-Blades und reduzieren den Bedarf an maßgeschneiderter Hardware.

Der Markt für Verteidigungselektronik investiert weiterhin in Hochfrequenzsubstrate, Flüssigmetall-Wärmeleitung und 3D-Packaging, die für Hyperschallfahrzeuge erforderlich sind, und bewahrt damit die Relevanz von Hardware. Dennoch tendieren Bewertungsmultiplikatoren zu softwarelastigen Anbietern, da wiederkehrende Lizenzumsätze einmalige Hardwareverkäufe übertreffen. Im Prognosezeitraum nähert sich die Komponentenmischung der Parität, da offene Middleware Innovationen von Drittanbietern freisetzt.

Nach Einbauart: Nachrüstungsmomentum spiegelt Budgetbeschränkungen wider

Werkseitige Erstausrüstungsprogramme generierten im Jahr 2024 61,77 % des Umsatzes, da neue Kampfflugzeug- und Fregattenbauten von Anfang an die neueste Elektronik integrierten. Die Nachrüstungsnachfrage wächst mit einer CAGR von 6,70 % und profitiert von kosteneffizienten AESA- und Einbauten zur elektronischen Kriegsführung für veraltete Flotten. Der Markt für Verteidigungselektronik profitiert von standardisierten Rückwandplatinen, die Integrationszeiten um 30 % verkürzen und es Luftstreitkräften ermöglichen, ältere Kampfflugzeuge innerhalb regulärer Depotzyklen aufzurüsten.

Haushaltsobergrenzen veranlassen Kommandeure, die Lebensdauer von Plattformen zu verlängern; Nachrüstungen werden zu einem schnellen Erfolg, der langwierige Entwicklungen für Ersatzflugzeuge umgeht. Zulieferer reagieren mit bausatzbasierten Lösungen, die einmal zertifiziert und auf mehrere Nationen repliziert werden, was Skaleneffekte verstärkt. Die Nachrüstungswelle unterstreicht, wie modulare Architekturen Ausgaben von strukturellen Flugzeugzellen hin zur Elektronik umverteilen.

Geografische Analyse

Nordamerika behält seine Führungsposition, indem es das weltweit größte Verteidigungsbudget mit einer reifen Industriebasis verbindet, die den Großteil der hochwertigen Komponentenproduktion internalisiert. Die Region profitiert auch von staatlich finanzierten Halbleiterfabriken, die die Lieferzeitvariabilität reduzieren und den Markt für Verteidigungselektronik gegen externe Schocks resilient halten. Aufrüstungen zur Überwachung der kanadischen Arktis und die Digitalisierung von NORAD weiten die Nachfrage nach Weitapertur-Radaren und sicheren Datenleitungen aus.

Der Asien-Pazifik-Raum verzeichnet die schnellste Expansion, da China Gegenstealth-Antennen und Systeme zur elektronischen Gegengegenmaßnahme erprobt, was Japan, Südkorea und Australien dazu veranlasst, gemeinsam Störsender der nächsten Generation zu entwickeln. Indien leitet Ausgleichsgutschriften in lokale Mikrowellen-Monolithisch-Integrierte-Schaltkreis-Fabriken und verankert Lieferketten innerhalb seiner Grenzen. Südostasiatische Nationen konzentrieren sich auf Küstenüberwachung und Gegendrohnenausrüstung, was eine Kaskade von Kleinlosenbeschaffungen erzeugt, die sich zu einem beträchtlichen regionalen Volumen summieren.

Europa beschleunigt die Modernisierung teilweise aufgrund der NATO-Analyse zur Lücke bei der kurzreichweitigen Luftverteidigung. Polens schnelle F-16-AESA-Aufrüstungen und Spaniens Mehrband-Fregattenradare zeigen, wie EU-Mitglieder auf gemeinsame Standards konvergieren und gleichzeitig die inländische Beteiligung fördern. Der Europäische Verteidigungsfonds finanziert grenzüberschreitende Prototypen, die offene Architekturen betonen und die in den Vereinigten Staaten angewandten MOSA-Prinzipien widerspiegeln. Diese Angleichung stärkt die Interoperabilität bei gemeinsamen Operationen und erhöht den gesamten adressierbaren Wert im Markt für Verteidigungselektronik.

Wettbewerbslandschaft

Vier Hauptauftragnehmer – RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation und BAE Systems plc – beherrschen einen dominanten Anteil des Umsatzes. Sie integrieren Sensoren, Prozessoren und Wirkmittel unter einem Dach und nutzen firmeneigene Halbleiterlinien sowie staatliche Exportgenehmigungen, um hohe Markteintrittsbarrieren zu schaffen. L3Harris, HENSOLDT und Mercury Systems verteidigen Nischenführerschaften bei taktischen Funkgeräten, passivem Radar und sicherer Verarbeitung. Die Branche der Verteidigungselektronik erlebt eine Welle vertikaler Transaktionen, exemplarisch durch Luft- und Raumfahrtunternehmen, die Spezialisten auf Platinenebene aufkaufen, um Lieferrisiken zu kontrollieren.

Technologiekonvergenz weitet die Zusammenarbeit mit kommerziellen Akteuren aus. RTXs Zusammenschluss mit Shield AI erweitert autonome Schwarmlogik in Verteidigungsportfolios. Northrop Grumman lizenziert NVIDIA-KI, um Algorithmustrainingszyklen für luftgestützte Frühwarnradare zu verkürzen. Solche Kooperationen verkürzen Innovationszyklen, die die traditionelle Verteidigungsentwicklung einst über ein Jahrzehnt streckte. Gleichzeitig veranlasst die Verschärfung von Exportkontrollen Hauptauftragnehmer, lokale Tochtergesellschaften in Kundenländern zu gründen und Koproduktionsvereinbarungen zu schließen, die Lieferketten verteilen.

Der Wettbewerb intensiviert sich in der Softwareschicht, wo kleine und mittlere Unternehmen Verträge sichern können, indem sie spezialisierte Modelle für maschinelles Lernen anbieten, ohne eigene Fabriken zu besitzen. Zertifizierungs- und Cyber-Härtungskosten halten jedoch die meisten dazu an, eher mit Hauptauftragnehmern zu kooperieren als direkt zu konkurrieren. Das Nettoergebnis ist ein konzentrierter, aber dynamischer Markt für Verteidigungselektronik, der Größe und Agilität belohnt.

Marktführer der Branche für Verteidigungselektronik

BAE Systems plc

RTX Corporation

Lockheed Martin Corporation

Thales Group

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die US-Marine vergab an Raytheon Technologies (RTX Corporation) einen Vertrag über 646 Millionen USD zur Fortsetzung der Produktion von AN/SPY-6(V)-Radaren, womit die Gesamtzahl der beschafften Radare auf 42 stieg.

- März 2025: Das Naval Sea Systems Command vergab an Lockheed Martin Corporation einen Vertrag über 54,2 Millionen USD zur Herstellung von Systemen zur elektronischen Kriegsführung für U-Boote für neue und im Betrieb befindliche U-Boote.

Berichtsumfang des globalen Marktes für Verteidigungselektronik

| Radar und Multifunktionssensoren |

| Systeme zur elektronischen Kriegsführung |

| C4ISR und taktische Kommunikation |

| Optronik und EO/IR-Sensoren |

| Avionik und Missionsrechner |

| Verteidigungshalbleiter und Leistungsmodule |

| Luftgestützt |

| Land |

| Marine |

| Weltraum |

| Hardware |

| Software |

| Werkseitige Erstausrüstung |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Systemtyp | Radar und Multifunktionssensoren | ||

| Systeme zur elektronischen Kriegsführung | |||

| C4ISR und taktische Kommunikation | |||

| Optronik und EO/IR-Sensoren | |||

| Avionik und Missionsrechner | |||

| Verteidigungshalbleiter und Leistungsmodule | |||

| Nach Plattform | Luftgestützt | ||

| Land | |||

| Marine | |||

| Weltraum | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Einbauart | Werkseitige Erstausrüstung | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Verteidigungselektronik derzeit?

Die Marktgröße für Verteidigungselektronik beträgt im Jahr 2025 178,34 Milliarden USD und wird bis 2030 voraussichtlich 234,48 Milliarden USD erreichen, was einer CAGR von 5,63 % entspricht.

Welche Region wächst im Markt für Verteidigungselektronik bis 2030 am schnellsten?

Der Asien-Pazifik-Raum verzeichnet mit 7,24 % die schnellste CAGR, angetrieben durch die chinesische Modernisierung, indische Eigenentwicklungsprogramme und südkoreanische Exporte.

Welches Systemsegment führt den Markt für Verteidigungselektronik an?

Radar und Multifunktionssensoren halten im Jahr 2024 einen Anteil von 29,67 % und bleiben die größte Systemkategorie.

Warum nimmt die Nachrüstungsaktivität in der Verteidigungselektronik zu?

Die Nachrüstungsnachfrage wächst mit einer CAGR von 6,70 %, da Streitkräfte veraltete Flotten mit AESA-Radaren und Systemen zur elektronischen Kriegsführung aufrüsten, um nahezu gleichwertige Fähigkeiten zu erlangen, ohne neue Plattformen kaufen zu müssen.

Wie beeinflussen offene Systemarchitekturen den Wettbewerb unter Zulieferern?

MOSA- und SOSA-Standards ermöglichen es mehreren Anbietern, sich in gemeinsame Rückwandplatinen einzuklinken, was den Wert in Richtung Software-Updates verlagert und Integrationszeiten verkürzt, was die Zusammenarbeit zwischen Hauptauftragnehmern und kleineren Technologieunternehmen fördert.

Welche Unternehmen dominieren den Markt für Verteidigungselektronik?

RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales Group und BAE Systems plc dominieren den Markt.

Seite zuletzt aktualisiert am: