Marktgröße und Marktanteil im Bereich UAS-Kriegsführung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

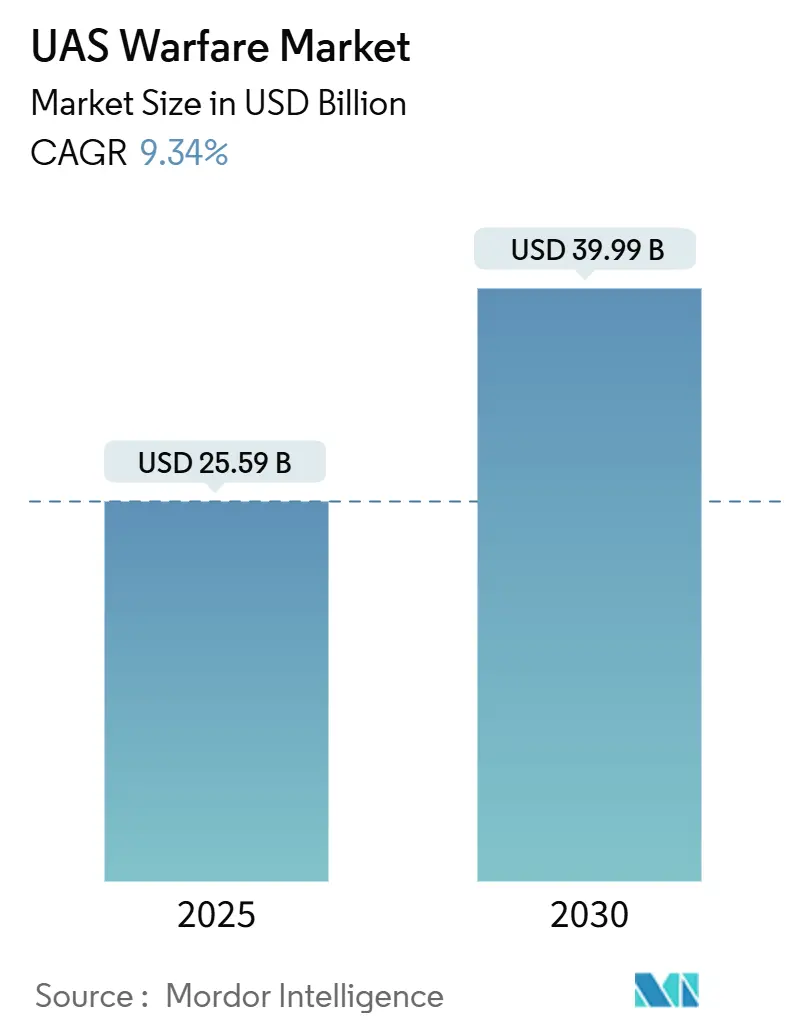

| Marktgröße (2025) | 25.59 Milliarden US-Dollar |

| Marktgröße (2030) | 39.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.34% CAGR |

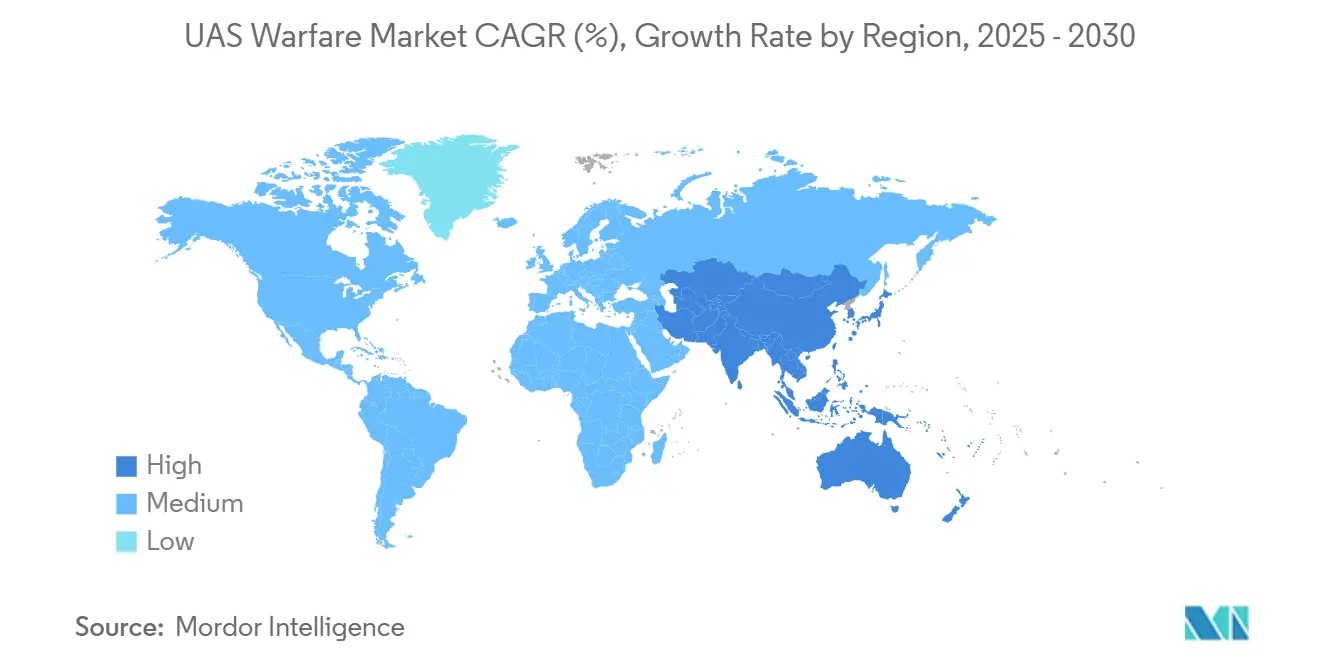

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für UAS-Kriegsführung von Mordor Intelligence

Die Marktgröße für UAS-Kriegsführung beläuft sich im Jahr 2025 auf 25,59 Milliarden USD und soll bis 2030 auf 39,99 Milliarden USD anwachsen, was einer CAGR von 9,34 % entspricht. Die Beschaffungsdynamik nimmt zu, da Verteidigungsministerien autonome Plattformen bevorzugen, die das Personalrisiko senken und die Missionsplanungszyklen verkürzen. Die Neuausrichtung des Pentagons, einschließlich eines dedizierten Drohnenbudgets von 33 Milliarden USD, signalisiert eine dauerhafte Abkehr von herkömmlichen bemannten Luftfahrzeugen hin zu skalierbaren unbemannten Flotten. Geopolitische Brennpunkte – von Osteuropa bis zum Indopazifik – halten die Nachfrage nach Aufklärung, Überwachung und Erkundung (ISR) hoch, während KI-gestützte Schwarmstrategien die Kosten pro Mission senken und die operative Reichweite erweitern. Maßnahmen zur Lokalisierung der Lieferkette rücken in den Vordergrund, da China die Komponentenexporte verschärft und vertrauenswürdige Lieferantennetzwerke in Nordamerika und Europa fördert. Die Wettbewerbsintensität steigt, da traditionelle Hauptauftragnehmer Nischenanbieter von Drohnen übernehmen und eine vertikale Integration anstreben, die Luftfahrzeuge mit elektronischen Kampfmittelnutzlasten und Batteriefortschritten verbindet.

Wichtigste Erkenntnisse des Berichts

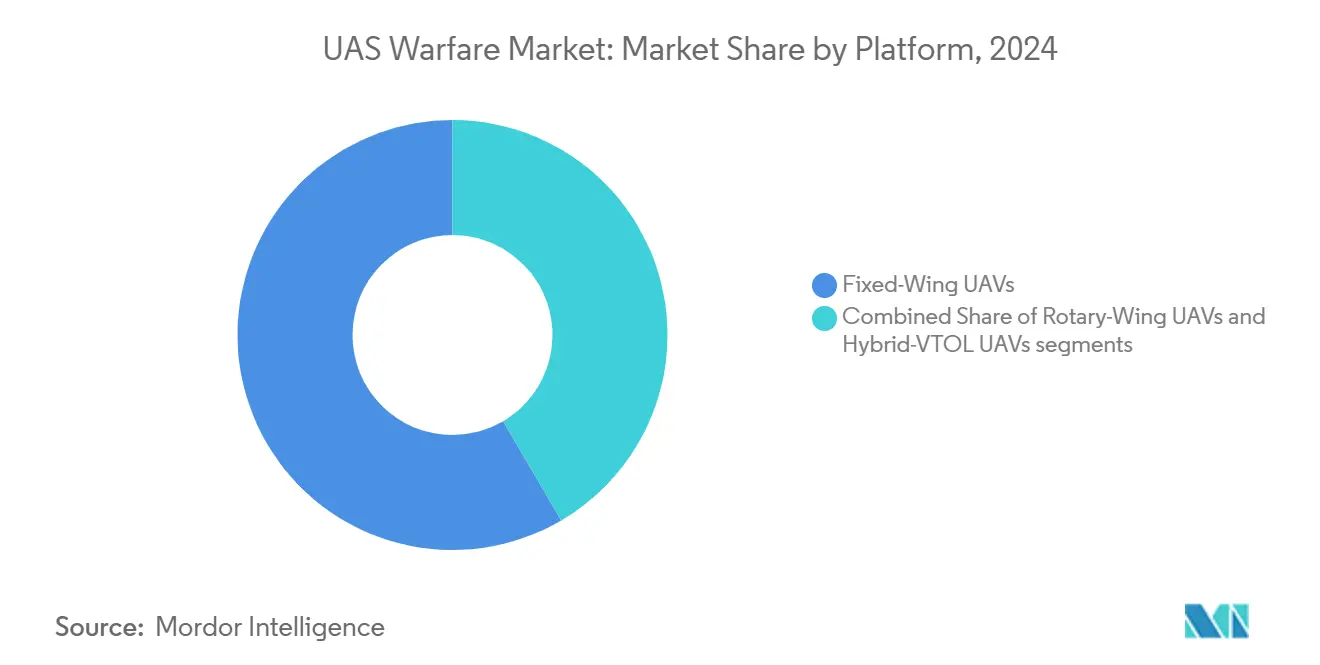

- Nach Plattform hielten Starrflügler-UAVs im Jahr 2024 einen Marktanteil von 58,45 % am Markt für UAS-Kriegsführung, während Hybrid-VTOL-Einheiten bis 2030 mit einer CAGR von 11,45 % wachsen sollen.

- Nach Reichweite dominierten Langstreckenflugzeuge im Jahr 2024 mit einem Anteil von 47,47 % am Markt für UAS-Kriegsführung; Plattformen jenseits der Sichtlinie (BLOS) expandieren bis 2030 mit einer CAGR von 9,8 %.

- Nach Anwendung führte Aufklärung, Überwachung und Erkundung (ISR) im Jahr 2024 mit einem Umsatzanteil von 39,76 %, während Anwendungsfälle der elektronischen Kriegsführung (EW) voraussichtlich mit einer CAGR von 10,65 % wachsen werden.

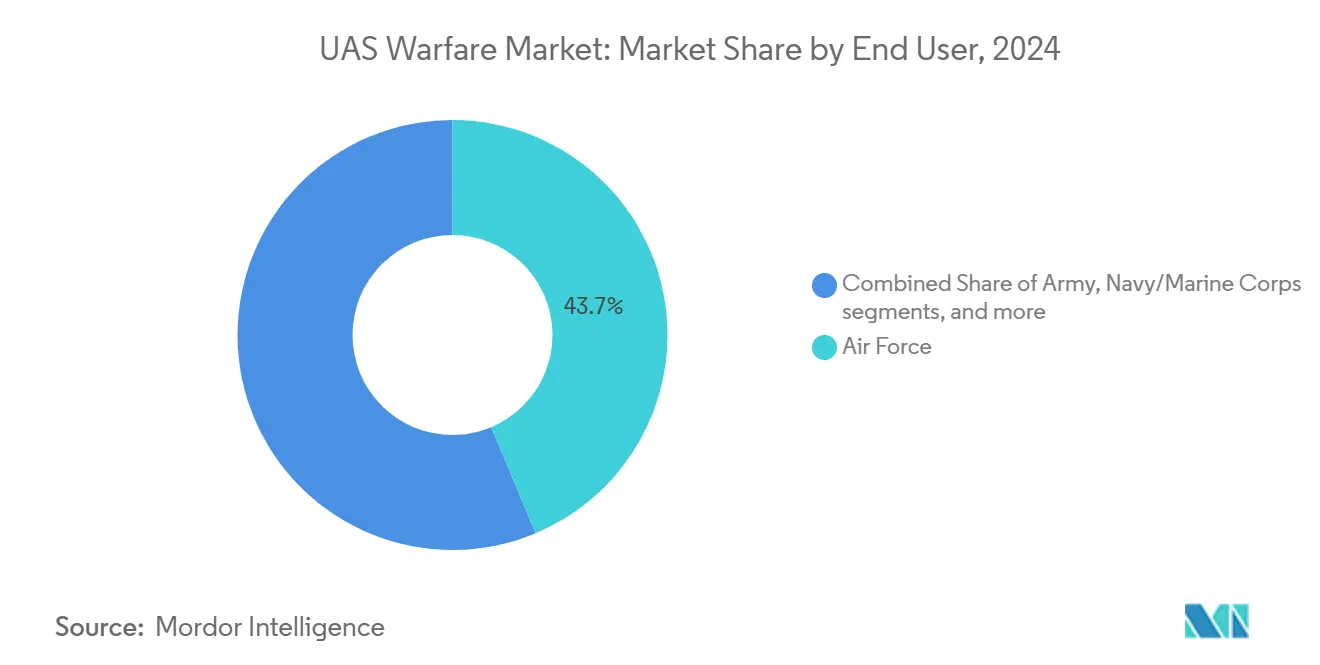

- Nach Endnutzer entfielen im Jahr 2024 43,67 % des Marktanteils auf Luftwaffenorganisationen; die Nutzung durch Spezialeinsatzkräfte wächst am schnellsten mit einer CAGR von 10,37 %.

- Nach Endnutzer entfielen im Jahr 2024 43,67 % des Marktanteils auf Luftwaffenorganisationen; die Nutzung durch Spezialeinsatzorganisationen wächst schnell. Die rasche Miniaturisierung von EO/IR-Nutzlasten ermöglicht die Letalität von Mikro-UAS mit einer CAGR von 10,37 %.

Globale Trends und Erkenntnisse im Markt für UAS-Kriegsführung

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Beschaffungszyklen durch DoD-Flottenmodernisierungsprogramme | +2.10% | Nordamerika mit NATO-Ausstrahlungseffekt | Mittelfristig (2–4 Jahre) |

| Eskalation von Konflikten im Graubereich treibt anhaltende ISR-Nachfrage | +1.80% | Osteuropa, Indopazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Schwarmstrategien senken Kosten pro Mission | +1.40% | Fortgeschrittene Streitkräfte weltweit | Langfristig (≥ 4 Jahre) |

| Miniaturisierung von EO/IR-Nutzlasten ermöglicht Letalität von Mikro-UAS | +1.20% | Frühe Anwender in den USA, Israel, China | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz von Loitering-Munition gegenüber herkömmlichen präzisionsgelenkten Munitionssystemen | +1.60% | Konfliktzonen und Grenzen | Kurzfristig (≤ 2 Jahre) |

| Energiedichte Festkörperbatterien verlängern die Einsatzdauer | +0.90% | USA, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DoD-Flottenmodernisierungsprogramme beschleunigen Beschaffungszyklen

Die Umstrukturierung des Pentagons leitet 13,5 Milliarden USD in kleine unbemannte Systeme und 9 Milliarden USD in kollaborative Kampfflugzeuge um, wodurch Beschaffungszeiträume, die einst ein Jahrzehnt umfassten, auf zwei bis vier Jahre verkürzt werden. Die US-Luftwaffe plant bis 2028 200 unbemannte Kampfflugzeuge, unterstützt durch 8,89 Milliarden USD bis zum Haushaltsjahr 2029. Schnelle Auftragsvergaben kaskadieren über Auftragnehmer hinweg; AeroVironment gewann im August 2025 einen Stand-off-Vertrag im Wert von 990 Millionen USD.[1]Shephard Media, "AeroVironment gewinnt Stand-off-Vertrag über 990 Millionen USD mit dem US-Verteidigungsministerium," shephardmedia.com Das Replicator-Programm zielt auf einen 18-monatigen Feldeinsatzrhythmus ab und setzt Lieferketten unter Druck, mit dem Tempo der kommerziellen Elektronik Schritt zu halten. Die Modernisierung finanziert auch Bodenstationen; General Atomics sicherte sich 174 Millionen USD für die Aufrüstung von MQ-9A-Steuerknoten bis 2029. Verkürzte Zyklen begünstigen Unternehmen mit modularen Flugzeugzellen und offener Avionikarchitektur, was einen Wettbewerbsvorteil für vertikal integrierte Lieferanten schafft.

Eskalation von Konflikten im Graubereich treibt anhaltende ISR-Nachfrage

Die Ukraine produziert 96 % ihrer Drohnen im Inland und strebt 2025 eine Produktion von 4 Millionen Einheiten an, was unterstreicht, wie sehr umkämpfte Regionen auf persistente Überwachung angewiesen sind. Das MQ-9B-Paket Katars im Wert von 2 Milliarden USD verdeutlicht die Nachfrage nach 40-stündiger Ausdauer und einer Reichweite von 11.000 km. Europäische Nationen folgen diesem Beispiel; Spanien stellt 18,7 Millionen USD für Skydio X10D-Systeme zur Grenzüberwachung bereit. Verteilte Operationen erfordern Netzwerke kleinerer Luftfahrzeuge anstelle einzelner hochwertiger Vermögenswerte, was die Beschaffung von Einwegplattformen ankurbelt. Die Gegenüberwachung wächst parallel dazu; glasfasergesteuerte FPV-Drohnen umgehen Störmaßnahmen, unterliegen jedoch Reichweitenbeschränkungen.[2]United24 Media, "Eine der größten Herausforderungen der Ukraine für 2025: Glasfaser-FPV-Drohnen," united24media.com Der ISR-Fokus festigt den Markt für UAS-Kriegsführung als Geheimdienstmultiplikator über alle Teilstreitkräfte hinweg.

KI-gestützte Schwarmstrategien senken Kosten pro Mission

DARPA-Versuche zeigen, dass KI-Schwärme eine um 40 % bessere Bedrohungserkennung erzielen als herkömmliche Patrouillen.[3]Karve, "Autonome Überwachung: Ein Wendepunkt für militärische Aufklärung," karveinternational.com Die F-35 steuert nun mehrere Drohnen über eine KI-Schnittstelle und erweitert so die Sensorreichweite ohne zusätzliche Cockpits. Automatisierte Planung reduziert die Arbeitsbelastung der Bediener erheblich und ermöglicht es kleineren Besatzungen, größere Flotten zu verwalten. Schwarmlogik ermöglicht es Verteidigungsministerien, zahlreiche kostengünstige Einheiten statt weniger aufwendiger Plattformen zu beschaffen und die Einsatzfähigkeit auch nach Verlusten zu erhalten. Die US-Luftwaffe investierte 15,048 Millionen USD, um F-22-Cockpits für die Zusammenarbeit zwischen bemannten und unbemannten Systemen auszurüsten, was einen doktrinären Wandel hin zur menschlichen Führung autonomer Einheiten widerspiegelt. Da Software die Fähigkeiten definiert, versprechen nachträgliche Software-Updates wiederkehrende Einnahmequellen.

Miniaturisierung von EO/IR-Nutzlasten ermöglicht Letalität von Mikro-UAS

Fortschritte bei kardanisch aufgehängten Optiken platzieren hochauflösende Sensoren auf handflächengroßen Flugzeugzellen und geben Zugführern organische Zielerfassung. Israel und China präsentieren Drohnen unter 2 kg, die gekühlte Infrarotkameras für nächtliche Aufklärung tragen. Das US Special Operations Command testet hohlraumdurchdringende Mikro-UAS, die Tunnel in Echtzeit kartieren können. Kleinere Sensoren verringern den Logistikbedarf und ermöglichen die Vorwärtsversorgung durch im 3D-Druckverfahren hergestellte Teile. Mit schlankeren Nutzlasten kann die Batterie mehr Rumpfvolumen einnehmen, was die Flugausdauer verlängert, ohne die Flugzeugzellen zu vergrößern. Der Trend fördert die Akzeptanz von Hybrid-VTOL, da startbahnunabhängige Starts gut mit leichteren Sensoren harmonieren.

Analyse der Hemmnisse*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumüberlastung und Anfälligkeiten gegenüber elektronischen Angriffen | -1.30% | Globale Hochdichtezonen | Kurzfristig (≤ 2 Jahre) |

| Eskalation der Beschaffung von Gegenmaßnahmen gegen UAS durch Großmächte | -1.10% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Multilaterale Exportkontrollregime für Dual-Use-Komponenten | -0.80% | Globale Technologiezentren | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette bei hochwertigen Verbundwerkstoff-Flugzeugzellen | -0.60% | USA, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung und Anfälligkeiten gegenüber elektronischen Angriffen

Russisches Stören neutralisierte große Teile der ukrainischen Drohnenflotten und bewies, dass offene Frequenzen eine kritische Schwachstelle bleiben.[4]The Economist, "Viele ukrainische Drohnen wurden durch russisches Stören außer Gefecht gesetzt," economist.com Im Rahmen von Silent Swarm 2024 testete die US-Marine verteilte elektronische Kriegsführung mit 500 Teilnehmern, um Verbindungen zu härten. Gegner setzen Breitbandrauschen und täuschende Spoofing-Angriffe ein, die die Navigation kapern. Glasfasersteuerung vermeidet HF-Störungen, begrenzt jedoch die Reichweite und erhöht die Kabelmasse. Anti-Jamming-Module treiben die Stückkosten in die Höhe und verringern den Kostenvorteil gegenüber bemannten Luftfahrzeugen. Da Plattformen Nutzlastgewicht für Antennen und Verschlüsselung aufwenden, werden Ausdauergewinne durch Batteriefortschritte teilweise durch die zusätzliche Last ausgeglichen.

Eskalation der Beschaffung von Gegenmaßnahmen gegen UAS durch Großmächte

Lockheed Martins KI-gestützte Drohnenabwehrsuite kombiniert Radar, elektrooptische Sensoren und gerichtete Energie, um Schwärme auszuschalten. Kanadas Auftrag über 169 Millionen CAD (125 Millionen USD) an CACI ist typisch für die NATO-Betonung mehrschichtiger Verteidigungen. Hochleistungs-Mikrowellenarrays schaffen Ausschlusszonen, die eine Neugestaltung der Drohnensignaturen erzwingen. Budgetplaner wägen die steigenden Kosten für Überlebensfähigkeitsmerkmale gegen die ursprünglichen Niedrigkostenargumente ab. Offensiv-defensive Eskalation kann die Beschaffung verlangsamen, da Streitkräfte die Verlust-Austausch-Verhältnisse in jüngsten Konflikten analysieren. Lieferanten reagieren mit Tarnbeschichtungen, elektronischen Gegenmaßnahmen und Täuschungsmanövern, die allesamt die Komplexität erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Dominanz der Starrflügler steht vor VTOL-Disruption

Starrflügler-Luftfahrzeuge erwirtschafteten 2024 58,45 % des Umsatzes im Markt für UAS-Kriegsführung und profitieren von Ausdauerprofilen von über 30 Stunden und Nutzlasten von über 1 Tonne. Langzeit-Überwachungsmissionen für ISR und elektronische Kriegsführung stützen sich auf diese Eigenschaften. Hybrid-VTOL-Einheiten, die mit einer CAGR von 11,45 % wachsen, verbinden Startbahnunabhängigkeit mit aerodynamischer Effizienz und verkürzen die Umrüstzeiten für Schiffsdeck- und Hochgebirgsoperationen. Programme wie DARPAs XRQ-73 bestätigen die Nachfrage nach faltbaren Flügeln, die in den Vorwärtsflug übergehen, während PteroDynamics-Verträge das Marineinteresse an kompakten Logistikflugzeugen zeigen. Herkömmliche Drehflügler-Drohnen dienen weiterhin städtischen Angriffsteams, stehen jedoch aufgrund höherer Rotorermüdungsraten unter Kostendruck. VTOL-Designs können die Stationszeit verlängern, wenn die Energiedichte der Batterien steigt, und so die Dominanz der Starrflügler bis 2030 untergraben. Dennoch behalten Starrflügler-Flugzeugzellen Flughöhen über 45.000 Fuß bei, was bei elektromagnetischen Unterdrückungsmissionen Sichtlinie zu entfernten Zielen gewährt. Lieferanten sichern sich durch modulare Rümpfe ab, die Kipprotorpods oder konventionelle Flügel aufnehmen können, und machen Bestände gegen doktrinäre Veränderungen zukunftssicher.

Sekundäreffekte umfassen neue Planungsdoktrinen für Flugfelder. Startbahnunabhängige Flotten ermöglichen eine dezentrale Stationierung, erschweren feindliche Ziellisten und reduzieren Schäden durch Raketensalven. Im Gegenzug müssen Wartungsmannschaften mobile Nachschubstationen einsetzen, was die Beschaffung robuster Bodenausrüstung ankurbelt. Lufttüchtigkeitsbehörden passen Standards für Übergangsmodi an, die Sicherheitshüllen von Hubschraubern und Starrflüglern verbinden. Versicherungszeichner berücksichtigen die geringere Aufprallenergie bei VTOL-Landungen, was die Gesamtbetriebskosten potenziell senkt. Die Beliebtheit von Hybrid-VTOL könnte frischen Wettbewerb unter Tier-2-Avioniklieferanten auslösen, die Lageregelungsalgorithmen für Flügel mit variabler Geometrie liefern.

Nach Reichweite: Langstreckenführerschaft durch BLOS-Wachstum herausgefordert

Langstreckensysteme zwischen 200 km und 1.000 km trugen 2024 47,47 % des Umsatzes im Markt für UAS-Kriegsführung bei. Diese Modelle erfüllen strategische Aufklärungsrollen und halten die Startbesatzungen tief im eigenen Luftraum. Aufgrund des Großmachtwettbewerbs wachsen BLOS-Flugzeugzellen mit einer Reichweite von über 1.000 km nun mit einer CAGR von 9,8 %. Die Fähigkeit des MQ-9B SkyGuardian, 11.000 km zu überbrücken, veranschaulicht die Grunderwartungen für künftige Verträge, insbesondere bei Inselverteidigungsszenarien im Pazifik. Kurzstreckenflugzeuge unter 50 km bleiben für die Überwachung auf Zugführerebene und Täuschungsmanöver relevant, da ihre kleinen Signaturen Radarlücken passieren. Mittelstreckenkategorien überbrücken operative Trennlinien und ermöglichen es Theaterkommandeuren, Einheiten innerhalb von Stunden statt Tagen neu zuzuweisen.

Da Streitkräfte Satelliten vernetzen, schließen hochfrequente Burst-Links die Kommandolücke für BLOS-Drohnen. Weltraumrelais erhöhen jedoch die Anfälligkeit gegenüber Anti-Satelliten-Waffen und erzwingen Redundanz durch Maschennetze von Flugzeugen in niedrigerer Höhe. Batteriefortschritte kombinieren sich mit leichten Ku-Band-Terminals und ermöglichen es kleineren Flugzeugzellen, in den BLOS-Missionsbereich vorzudringen. Umgekehrt können große Spannweiten, die für das Kraftstoffvolumen benötigt werden, den Betrieb in unwegsamem Gelände ohne lange Startbahnen behindern. Entscheidungsträger wägen die Wiederherstellbarkeit von Plattformen ab: Langstreckensysteme werden oft zu entfernten Stützpunkten überführt, was die Logistik erschwert. Amphibische Schwimmkits bieten Bergungsflexibilität in umkämpften Gewässern und eröffnen neue Anforderungen an korrosionsbeständige Materialien.

Nach Endnutzer: Luftwaffenführerschaft steht vor Herausforderung durch Spezialeinsatzkräfte

Luftwaffenzweige kontrollierten 2024 43,67 % der Ausgaben, was auf ausgereifte Führungs- und Kontrollrahmen sowie dedizierte Startbahnen zurückzuführen ist. Die Dienstkultur betont Hochflüge, bei denen große Sensoren Krümmungsvorteile nutzen. Mit einer CAGR von 10,37 % wachsend, benötigen Spezialeinsatzkräfte tragbare Systeme, die in Drehflüglertüren und unterirdische Zugänge passen. Die Beschaffung von Höhlenkartierungsdrohnen durch das SOCOM zeigt Nischenparameter, die Premiumpreise erzielen. Heeresverbände lenken Beschaffungen auf Gegenartillerie-Aufklärung und Nahunterstützung; 2025 wurden über 500 Millionen USD in Heer-Gegenmaßnahmen gegen UAS vergeben. Marinebudgets konzentrieren sich auf maritime ISR und integrieren Startschienen auf Zerstörern, um die Horizontabdeckung zu erweitern. Marineeinheiten priorisieren von Trupps mitgeführte Loitering-Munition, um Pattsituationen in Küstenkämpfen zu durchbrechen.

Die Vielfalt der Endnutzer treibt die Plattformspezialisierung voran. Luftwaffen bevorzugen automatische Startsysteme, die mit ATC-Software integriert sind, während Spezialeinsatzkräfte geräuscharme Propeller und verschlüsselte Peer-to-Peer-Verbindungen fordern. Wartungsdoktrinen divergieren: Heersbrigaden tauschen linienersetzbare Einheiten vor Ort aus, während Marinewerften Depot-Überholungen planen. Ausbildungspläne spiegeln die Anforderungen wider; Pilotendienste weisen Hunderte von Simulatorstunden zu, während Spezialeinsatzkräfte Mixed-Reality-Brillen für Höhlenmissionen einsetzen.

Nach Anwendung: ISR-Dominanz trifft auf EW-Innovation

ISR-Aufgaben machten 2024 39,76 % des Wertes aus und bestätigen, dass Daten das entscheidende Gut im modernen Kampf bleiben. Echtzeit-Videostreams speisen KI-Analysen, die gegnerische Bewegungen vorhersagen, und machen ISR zum Ankerpunkt von Verteidigungs-Cloud-Architekturen. Elektronische Kriegsführung beschleunigt sich mit einer CAGR von 10,65 %, da Spektrumkontrolle jede Missionsphase prägt. General Atomics und BAE Systems integrieren EW-Pods in bestehende MQ-20 Avenger, was die Programmzeiträume im Vergleich zur Entwicklung neuer Flugzeugzellen verkürzt. Kampfangriffssegmente gewinnen durch Loitering-Munition, die ISR-Sensoren mit Sprengköpfen verbindet und Aufspür-Fixier-Abschluss-Schleifen in einer einzigen Flugzeugzelle verkörpert. Logistikdrohnen versorgen 24-Stunden-Vorwärtsbeobachtungsposten, wie beim US-Luftwaffe-Grasshopper-Frachtgleiter zu sehen, der 272 kg zu Fronteinheiten transportiert.

Der domänenübergreifende Stapel konvergiert; chinesische FH-95-Drohnen kombinieren Störung und Bildgebung, um in einem einzigen Einsatz zu blenden und auszunutzen. Die Modularität der ISR-Nutzlast ermöglicht es Bedienern, multispektrale Kameras innerhalb von Stunden gegen SIGINT-Gestelle auszutauschen, was die Flottenflexibilität steigert. EW-Wachstum schafft Anreize für abgeschirmte Avionik, die selbstinduzierte Interferenzen widersteht. Angriffsrollen profitieren von KI-gestützter Zielverifizierung, die das Risiko von Eigenbeschuss reduziert und mit den Einsatzregeln übereinstimmt. Jede neue Funktion erhöht den Stromverbrauch der Flugzeugzelle und treibt Investitionen in Generatoren der nächsten Generation und leichte Kühlkreisläufe an.

Geografische Analyse

Nordamerika erfasste 2024 35,65 % des globalen Umsatzes, unterstützt durch anhaltende Finanzierung des Verteidigungsministeriums und das Replicator-Programm. US-Exportregeln helfen regionalen Lieferanten, Verbündete zu beliefern und die heimische Industriebasis zu stärken. Die CAGR von 9,48 % im Asien-Pazifik-Raum spiegelt den raschen Fähigkeitsaufbau wider; Taiwans Bestellung von 100.000 Drohnen umfasst Aufklärung und Zivilverteidigung und begründet das weltweit größte Einzelprogramm.[5] DIGITIMES Asia, "Taiwan kündigt historischen Kauf von 100.000 Drohnen an," digitimes.com Indien fördert die heimische Produktion und schreibt Ausschreibungen aus, die Technologietransferklauseln enthalten, um ein lokales Ökosystem aufzubauen.

Europa verstärkt seine Anstrengungen durch die ReArm-Initiative, die bis 2030 800 Milliarden EUR (934,49 Milliarden USD) in die Verteidigung lenkt. Die Europäische Verteidigungsagentur meldet einen Ausgabenanstieg von 30 % seit 2021, wobei Gegenmaßnahmen gegen UAS ganz oben auf der Liste stehen. Deutschlands Wiederbewaffnungsprogramm über 100 Milliarden EUR (116,81 Milliarden USD) und Griechenlands Plan über 27 Milliarden USD unterstreichen das kontinentale Engagement. Nahostkäufer wie Katar investieren 2 Milliarden USD in MQ-9Bs für die Küstenüberwachung und kombinieren diese mit Raytheon FS-LIDS-Abwehrsystemen. Afrikas Nutzung bleibt geringer, konzentriert sich jedoch auf Grenzpatrouillendrohnen zur Eindämmung illegaler Ströme. Südamerika hinkt hinterher, wobei Brasilien durch Technologietransferpartnerschaften führt, die eine entstehende Lieferkette aufbauen.

Regionale Dynamiken beeinflussen Funktionsprioritäten. Asiatische Kunden suchen Anti-Jamming-Resilienz aufgrund des dichten Spektrums. Europäische Programme betonen die NATO-Interoperabilität und treiben Link-16-Upgrades voran. Nahostklimata zwingen Lieferanten, Sensorkühlung bei 50 °C Umgebungstemperatur zu garantieren.

Wettbewerbslandschaft

Traditionelle Hauptauftragnehmer und agile Start-ups konkurrieren um einen Anteil am Markt für UAS-Kriegsführung. AeroVironnments Fusion mit BlueHalo im Wert von 4,1 Milliarden USD im Mai 2025 schuf eine vertikal integrierte Gruppe, die Flugzeugzellen, EW-Nutzlasten und Satellitenleitungen umfasst, und erhöhte die Eintrittsbarrieren für Nischenanbieter. General Atomics übernahm North Point Defense, um HF-Ingenieurtalente zu sichern, die Anti-Jamming-Roadmaps speisen. Redwires Kauf von Edge Autonomy für 925 Millionen USD signalisiert eine Synergiestrategie von Weltraum zu Luft, die Kleinsatellitenrelais mit Drohnen für eine belastbare Konnektivität verbindet.

Die Strategie schwenkt auf Autonomie statt auf reine Plattformleistung um. Lockheed Martin demonstrierte KI-gestützte Drohnenabwehrsuiten und rüstete gleichzeitig F-35s aus, um unbemannte Begleiter zu führen, und verbindet so Altflugzeuge mit aufkommenden Schwärmen. Northrop Grumman investiert in offene Architektur-Bodenstationen, die Kunden durch Lebenszykluskosten-Einsparungen anziehen. Lieferkettensicherheit prägt Angebote; US-Hauptauftragnehmer werben mit heimischer Mikroelektronik, um chinesische Beschränkungen zu umgehen. Europäische Integratoren nutzen das ReArm-Budget, um ITAR-freie Lösungen zu vermarkten, die Nationen ansprechen, die Exportverbote scheuen.

Neue Marktteilnehmer nutzen Weißräume. Neros Technologies sammelte 35 Millionen USD für FPV-Einheiten ein, die den BlueUAS-Regeln entsprechen.[6]StockTitan, "ZenaTech startet Drohne als Dienstleistung für die US-Verteidigung," stocktitan.net ZenaTech positioniert Drohne-als-Dienstleistung-Abonnements, die Hardware, Piloten und Analysen bündeln. Auterions Pentagon-Auftrag über 50 Millionen USD für Open-Source-Autopiloten validiert diese Technologie in nationalem Maßstab. Mit fortschreitender Konsolidierung stehen mittelständische Unternehmen vor einem Skalierungsdilemma: Allianz mit Großunternehmen oder Spezialisierung auf ultraspezifische Nutzlasten wie luftgestützte chemische Sensoren. Kapitalflüsse begünstigen Teams, die KI-Software mit modularer Hardware verbinden, und erhalten die Transaktionsdynamik bis 2026 aufrecht.

Branchenführer im Bereich UAS-Kriegsführung

General Atomics

Northrop Grumman Corporation

BAYKAR A.S.

Israel Aerospace Industries Ltd.

AeroVironment Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: AeroVironment gewann einen Stand-off-Vertrag über 990 Millionen USD mit dem US-Verteidigungsministerium und unterstrich damit das Vertrauen in Langstrecken-Angriffsdrohnen.

- Juli 2025: Auterion sicherte sich einen Pentagon-Auftrag über 50 Millionen USD für 33.000 KI-gestützte Drohnenangriffskits für die Ukraine.

- Juli 2025: Die US-Luftwaffe stellte 15,048 Millionen USD bereit, um 142 F-22-Cockpits für autonome Drohnensteuerung zu modifizieren, was einen Meilenstein bei der Zusammenarbeit zwischen bemannten und unbemannten Systemen markiert.

- Mai 2025: Katar unterzeichnete ein Paket über 3 Milliarden USD, darunter 2 Milliarden USD für MQ-9B Reaper und 1 Milliarde USD für FS-LIDS-Abwehrsysteme.

Berichtsumfang des globalen Marktes für UAS-Kriegsführung

| Starrflügler-UAVs |

| Drehflügler-UAVs |

| Hybrid-VTOL-UAVs |

| Kurzstrecke (weniger als 50 km) |

| Mittelstrecke (50 bis 200 km) |

| Langstrecke (200 bis 1.000 km) |

| Jenseits der Sichtlinie (mehr als 1.000 km) |

| Heer |

| Luftwaffe |

| Marine/Marinekorps |

| Spezialeinsatzkräfte |

| Heimatschutz und Strafverfolgung |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Kampfangriff/Loitering-Munition |

| Elektronische Kriegsführung (EW) |

| Logistik und Nachschub |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Starrflügler-UAVs | ||

| Drehflügler-UAVs | |||

| Hybrid-VTOL-UAVs | |||

| Nach Reichweite | Kurzstrecke (weniger als 50 km) | ||

| Mittelstrecke (50 bis 200 km) | |||

| Langstrecke (200 bis 1.000 km) | |||

| Jenseits der Sichtlinie (mehr als 1.000 km) | |||

| Nach Endnutzer | Heer | ||

| Luftwaffe | |||

| Marine/Marinekorps | |||

| Spezialeinsatzkräfte | |||

| Heimatschutz und Strafverfolgung | |||

| Nach Anwendung | Aufklärung, Überwachung und Erkundung (ISR) | ||

| Kampfangriff/Loitering-Munition | |||

| Elektronische Kriegsführung (EW) | |||

| Logistik und Nachschub | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für UAS-Kriegsführung?

Der Markt beläuft sich 2025 auf insgesamt 25,59 Milliarden USD und soll bis 2030 auf 39,99 Milliarden USD ansteigen, was einer CAGR von 9,34 % entspricht.

Welches Segment wächst am schnellsten bei militärischen Drohnenplattformen?

Hybrid-VTOL-Systeme verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 11,45 % bis 2030.

Wie hoch ist der Marktanteil Nordamerikas?

Nordamerika entfällt auf 35,65 % des globalen Umsatzes, was die starken Investitionen des US-Verteidigungsministeriums (DoD) widerspiegelt.

Warum gewinnen Drohnen für die elektronische Kriegsführung an Aufmerksamkeit?

Streitkräfte priorisieren Spektrumdominanz, was die Nachfrage nach EW-Drohnen mit einer CAGR von 10,65 % antreibt, um ausgefeilten Radar- und Kommunikationsbedrohungen entgegenzuwirken.

Wie wird KI den UAS-Betrieb verändern?

KI ermöglicht Schwarmbildung, automatisierte Missionsplanung und reduzierte Bedienerarbeitsbelastung, senkt die Kosten pro Mission und erweitert den Flottenumfang.

Welche Herausforderungen bedrohen das Marktwachstum?

Spektrumüberlastung, Verbreitung von Gegenmaßnahmen gegen UAS, Exportkontrollvorschriften und Engpässe bei Verbundwerkstoffen dämpfen die Markt-CAGR gemeinsam um mehrere Prozentpunkte.

Seite zuletzt aktualisiert am: