Markt für Elektronische Kriegsführung Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

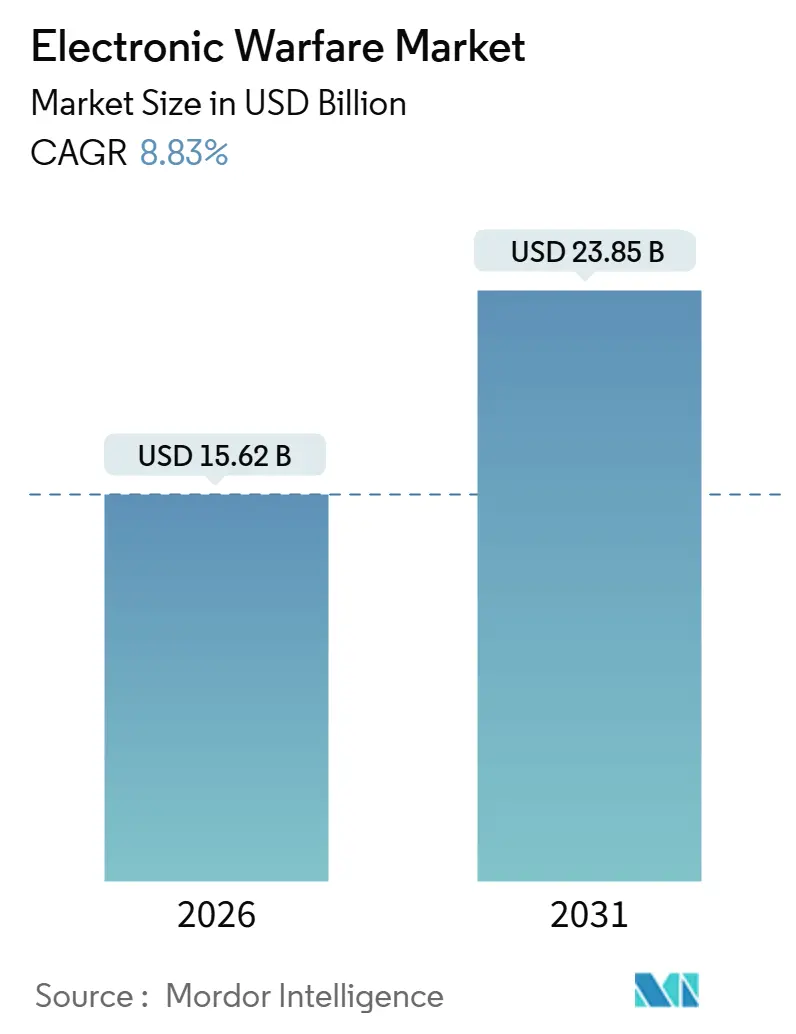

| Marktgröße (2026) | 15.62 Milliarden US-Dollar |

| Marktgröße (2031) | 23.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.83% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektronische Kriegsführung von Mordor Intelligence

Die Marktgröße für Elektronische Kriegsführung erreichte im Jahr 2026 einen Wert von 15,62 Milliarden USD und wird bis 2031 voraussichtlich 23,85 Milliarden USD erreichen, mit einem CAGR von 8,83 %. Steigende Investitionen in Programme zur Spektrumdominanz, schrittweise Nachrüstungsbudgets und der Anstieg von Gegenmaßnahmen gegen unbemannte Systeme positionieren den Markt für Elektronische Kriegsführung als vorrangige Ausgabenkategorie für große und aufstrebende Streitkräfte gleichermaßen. Luft- und Seeplattformen bleiben das Umsatzrückgrat, doch orbitale und landgestützte Anwendungen ziehen neue Mittelzuweisungen an, da Gegner neue Teile des Spektrums erkunden. Die Vertragsdynamik ist am stärksten bei softwaredefinierten Architekturen, die zwischen elektronischem Angriff, Schutz und Unterstützung wechseln können, ohne Hardwaretausch. Dieser Trend begünstigt modulare Anbieter gegenüber traditionellen Lieferanten von Linienersatzeinheiten. Budgetbeschränkte Betreiber setzen auf Nachrüstprogramme, die Galliumnitrid (GaN)-Verstärker und kognitive Algorithmen in bestehende Pods einbauen, was Integrationszeiten verkürzt und die Stückerschwinglichkeit erhöht. Gleichzeitig drohen verschärfte Exportkontrollregime, den Markt für Elektronische Kriegsführung in regionale Lieferketten aufzuspalten, was die Komplexität multinationaler Programme erhöht und gleichzeitig Chancen für einheimische Marktführer schafft.

Wichtigste Erkenntnisse des Berichts

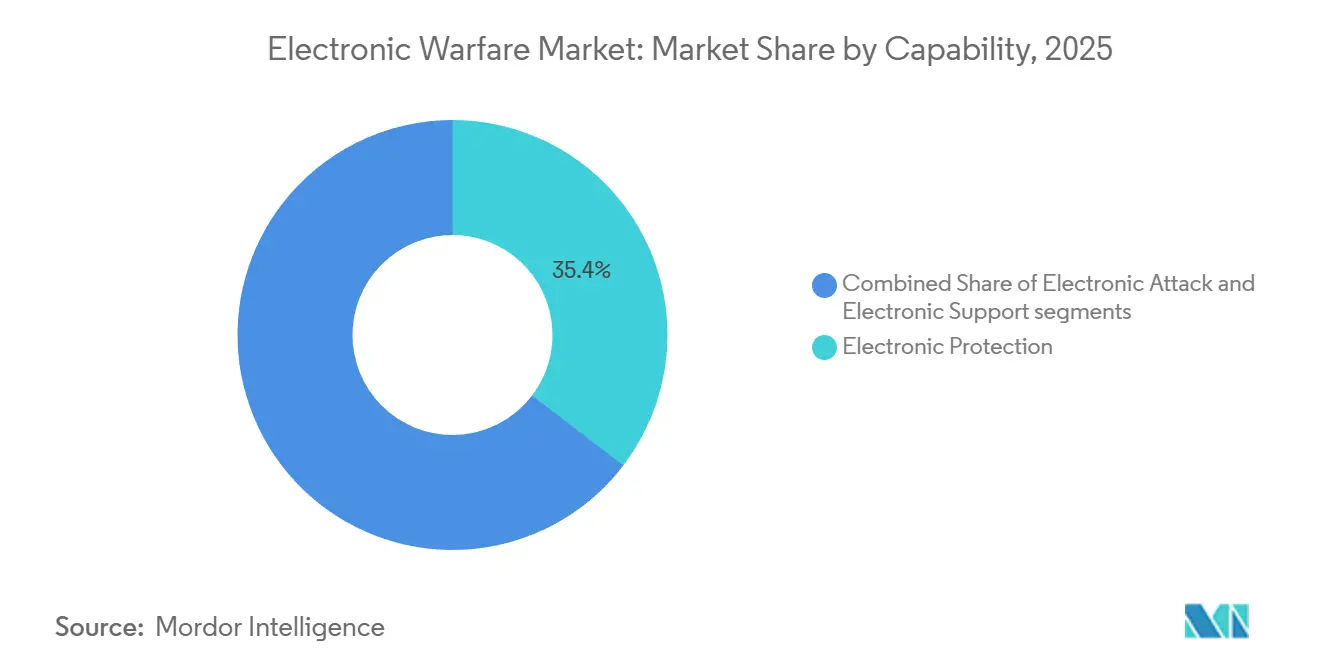

- Nach Fähigkeit entfiel auf den elektronischen Schutz im Jahr 2025 ein Marktanteil von 35,37 % am Markt für Elektronische Kriegsführung, während der elektronische Angriff bis 2031 voraussichtlich mit einem CAGR von 9,16 % wachsen wird.

- Nach Plattform führten Luftsysteme mit einem Umsatzanteil von 35,21 % im Jahr 2025; die weltraumgestützte Elektronische Kriegsführung wird voraussichtlich die höchste Wachstumsrate mit einem CAGR von 9,37 % verzeichnen.

- Nach Ausrüstung repräsentierten EW-Systeme zur Drohnenabwehr im Jahr 2025 eine kleinere installierte Basis, werden jedoch mit einem CAGR von 9 % wachsen und damit Störsendersysteme und Radarwarnempfänger übertreffen.

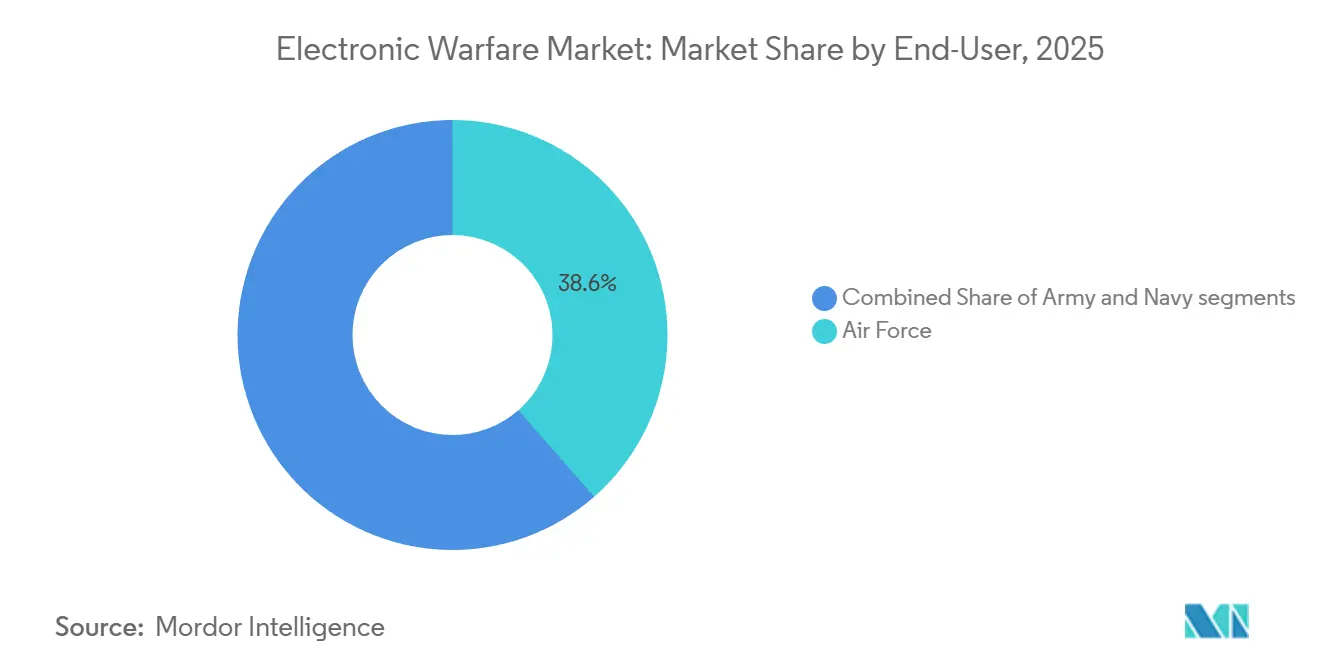

- Nach Endnutzer entfielen auf die Luftwaffe im Jahr 2025 38,55 % der Nachfrage, und es wird erwartet, dass sie bis 2031 einen CAGR von 9,06 % aufrechterhalten wird.

- Nach Einbauart erfassten Nachrüst- und Upgradeprogramme im Jahr 2025 einen Anteil von 55,30 % an der Marktgröße für Elektronische Kriegsführung und wachsen mit einem CAGR von 9,23 %.

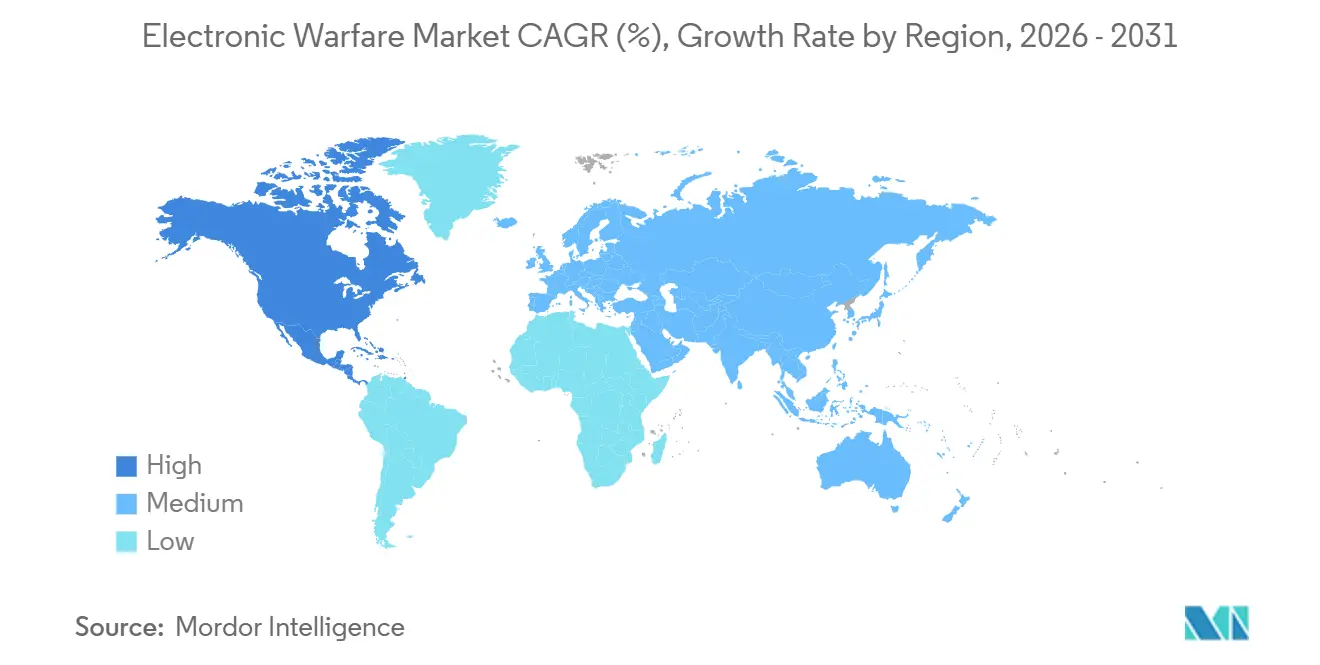

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 40,46 % im Jahr 2025 und ist auf dem Weg zu einem CAGR von 9,42 %, dem schnellsten unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektronische Kriegsführung

Analyse der Auswirkungen von Treibern*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende geopolitische Spannungen und Verteidigungsmodernisierung | +2.1% | Global, mit Schwerpunkt in Osteuropa, Indo-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Anstieg unbemannter Plattformen, die EW-Nutzlasten erfordern | +1.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Entwicklung von Radar- und Kommunikationsbedrohungen, die fortschrittliche EW erfordern | +1.6% | Global, insbesondere NATO und Asien-Pazifik-Verbündete | Langfristig (≥ 4 Jahre) |

| Handelsübliche GaN-Technologie ermöglicht EW mit niedrigem Größen-, Gewichts- und Leistungsbedarf auf kleinen Drohnen | +1.4% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI/ML-gesteuerte kognitive EW für adaptives Stören | +1.2% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Asymmetrische Kriegstaktiken treiben die Nachfrage nach flexiblen EW-Systemen an | +1.0% | Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende geopolitische Spannungen und Verteidigungsmodernisierung

Russlands Störmaßnahmen auf dem Schlachtfeld in der Ukraine veranlassten die NATO-Streitkräfte, Eilbestellungen für Nahbereichsstörsender und spektrumresistente Funkgeräte aufzugeben, wodurch die Beschaffungszyklen auf eine kontinuierliche Fähigkeitserneuerung ausgerichtet wurden. Der im Jahr 2024 vergebene US-Armee-Vertrag über 100 Millionen USD für das Terrestrial Layer System ist ein typisches Beispiel für die Nachfrage nach tragbaren Systemen, die elektronische Unterstützung, Angriff und Cybereffekte auf einem einzigen Träger integrieren. Japans Verteidigungsstrategie im Jahr 2025 priorisiert Rekordhaushaltsmittel für Upgrades der elektronischen Gegenmaßnahmen der F-35A, die darauf abzielen, die vom chinesischen Verteidigungsministerium eingesetzten fortschrittlichen Frequenzsprung-Radarsysteme zu bekämpfen. Die Golfstaaten erweitern ihre luftgestützten Frühwarnflotten zur Überwachung überlasteter elektromagnetischer Umgebungen entlang kritischer Schifffahrtsrouten. Diese Entwicklungen erheben die Spektrumdominanz auf eine Stufe mit der Luft- und Seeüberlegenheit und festigen eine Investitionsbasis, die das langfristige Wachstum des Marktes für elektronische Kriegsführung unterstützt.

Anstieg unbemannter Plattformen, die EW-Nutzlasten erfordern

Kommerzielle Quadrokopter, die mit improvisierten Munitionskörpern ausgestattet sind, bedrohen nun Kapitalschiffe im Milliardenwert und zwingen Marinen dazu, schiffsgestützte Systeme zur Drohnenabwehr als Standardausrüstung statt als Missionskits zu installieren. Lockheed Martins Sanctum und Elbits ReDrone integrieren HF-Erkennung, Protokollanalyse und gezieltes Stören in tragbaren Paketen, die Kommandeure in Minuten einsetzen können. Offensive Drohnenschwärme werden ebenfalls mit miniaturisierten GaN-Verstärkern ausgestattet, die täuschende Signale aussenden und feindliche Abwehrsysteme zu einem Bruchteil der Kosten sättigen. Die bidirektionale Verbreitung unbemannter Systeme treibt zweistellige Stückbestellungen an, selbst wenn breitere Verteidigungsbudgets stagnieren, und erhält so den Schwung für Segmente zur Drohnenabwehr im Markt für Elektronische Kriegsführung aufrecht.

Entwicklung von Radar- und Kommunikationsbedrohungen

Gegner setzen agile Wellenformen und quantenresistente Verbindungen ein, die herkömmliches Rauschstören überwinden. Programme wie DARPAs Adaptive Radar Countermeasures nutzen Bibliotheken des maschinellen Lernens (ML), um unbekannte Sender innerhalb von Millisekunden zu identifizieren und dann Antwortwellenformen anzupassen.[1]Stephen Frahm, "Adaptive Radar Countermeasures," Rand.org Aufkommendes Quantenradar stellt Tarnkappenflugzeuge vor weitere Herausforderungen und erzwingt Investitionen in breitbandigere Täuschkörper und digitale Hochfrequenz-Speichertechniken. Die militärische Integration von 5G und frühem 6G erhöht die Komplexität, da EW-Systeme gleichzeitig Sub-6-GHz- und Millimeterwellenbänder abdecken müssen. Folglich betonen Forschungsbudgets softwaredefinierte Architekturen, die eine Fernparametrierung über Over-the-Air (OTA)-Updates ermöglichen.

Handelsübliche GaN-Technologie ermöglicht EW mit niedrigem Größen-, Gewichts- und Leistungsbedarf auf kleinen Drohnen

Galliumnitrid (GaN)-Bauelemente liefern eine höhere Leistungsdichte als Galliumarsenid und Silizium, was breitbandige Nutzlasten für elektronische Angriffe in Formfaktoren ermöglicht, die für Quadrokopter oder Loitering-Munition geeignet sind.[2]Duncan Tift, "GaN broadens low-SWaP horizons," IEEE.org Die kommerzielle Verfügbarkeit senkt die Kostenkurven und ermöglicht es mittelständischen Anbietern, mit Nischenlösungen in die Branche für Elektronische Kriegsführung einzutreten. Ein Hindernis ist Chinas 98-prozentiger Anteil an der Galliumversorgung, was westliche Verbündete dazu veranlasst, Vorräte anzulegen und alternative Raffineriezentren zu suchen. Trotz der Absicherung gegen Versorgungsrisiken bleibt die GaN-Einführung entscheidend für die Ausweitung der Abdeckung durch Elektronische Kriegsführung auf jede Ebene, von Drohnen auf Truppebene bis hin zu hypersonischen Gleitflugkörpern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Programmkosten und lange Entwicklungszyklen | -1.5% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Spektrummanagement und regulatorische Hürden | -0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Cybergestützte Täuschungsanfälligkeit von EW-Systemen | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Exportkontrollen für fortschrittliche Halbleiter | -0.6% | Global, insbesondere China und Russland betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Programmkosten und lange Entwicklungszyklen

Der Nächste-Generation-Störsender der US-Marine benötigte 11 Jahre, um die anfängliche Einsatzfähigkeit zu erreichen, da die Integration von Hochleistungssendern ohne Störung der Bordsensoren umfangreiche Flugtests erforderte. Italiens Bestellung von zwei EA-37B-Flugzeugen im Wert von 300 Millionen USD im Jahr 2025 unterstreicht die kapitalintensive Natur zweckgebauter Störplattformen, die keine kinetischen Waffen tragen. Diese Hauptpreise drängen Ministerien zu schrittweisen Upgrades, die modulare Nachrüstanbieter gegenüber Hauptauftragnehmern bevorzugen, die auf neue Flugzeuge angewiesen sind. Auftragnehmer müssen auch sichere Testgelände finanzieren, um klassifizierte Bedrohungswellenformen zu bewerten, bevor Verträge garantiert werden, was das Bilanzrisiko erhöht und die Margen im gesamten Markt für Elektronische Kriegsführung verwässert.

Spektrummanagement und regulatorische Hürden

Militärische Sender teilen sich nun C-Band- und Ka-Band-Frequenzen mit 5G-Türmen und kommerziellen Satelliten, was Interferenzstreitigkeiten verstärkt. Die FCC-Entscheidung von 2024 zur C-Band-Nutzung zwingt US-Programme dazu, dynamische Spektrumzugriffsalgorithmen einzubetten, die nie Teil ihres ursprünglichen Umfangs waren, was Budgets mittendrin aufbläht. NATOs Plan, Spektrum für groß angelegte Übungen zum elektronischen Angriff zu reservieren, ist aufgrund von Einwänden von Satellitenbetreibern ins Stocken geraten, was realistische Übungsfenster für Mitgliedsstreitkräfte einschränkt. Die dichte zivile Spektrumnutzung in Europa und Nordamerika lässt wenig Spielraum, was Designer zwingt, zusätzliche Agilität einzubauen, die die Komponentenanzahl und die Kosten erhöht und damit das Wachstum des Marktes für Elektronische Kriegsführung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fähigkeit: Offensives Stören gewinnt doktrinäre Priorität

Der elektronische Schutz behielt im Jahr 2025 einen Anteil von 35,37 % am Markt für Elektronische Kriegsführung, da jede Plattform weiterhin Selbstschutzempfänger und Dispensersysteme benötigt. Der Markt für Elektronische Kriegsführung im Bereich des elektronischen Angriffs wird jedoch voraussichtlich am schnellsten mit einem CAGR von 9,16 % bis 2031 wachsen, angetrieben durch Konzepte des Nahbereichsstörens, bei denen Hochleistungssender auf Einwegdrohnen eingebettet werden, die in feindliche Luftverteidigungen eindringen. L3Harris' Auftrag über 587 Millionen USD für den Nächste-Generation-Störsender im Niederfrequenzband unterstreicht die Nachfrage nach Breitbandpods, die Angriff und Unterstützung zusammenführen und interne Fähigkeitsgrenzen verwischen.

Schutzsuiten der zweiten Generation fusionieren nun Infrarot- und HF-Sensoren, aber schrittweise Leistungsgewinne schrumpfen, was die Umsatzdynamik für dieses reife Segment verlangsamt. Die elektronische Unterstützung steigt, da miniaturisierte softwaredefinierte Funkgeräte Geolokalisierungsnutzlasten auf Drohnen der Gruppe 2 ermöglichen und kostengünstige Optionen für taktische Kommandeure schaffen. Die Integration kognitiver Algorithmen ermöglicht es einer einzigen Apertur, innerhalb von Millisekunden automatisch von der Bedrohungserkennung zum Stören zu wechseln, was den Größen-, Gewichts- und Leistungsbedarf reduziert und eine überzeugende Wertaussage liefert, die die segmentübergreifende Einführung im Markt für Elektronische Kriegsführung beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Der Orbit tritt dem Kampf bei

Luftsysteme lieferten 35,21 % des Umsatzes im Jahr 2025, was anhaltende Upgradezyklen für F-35, EA-18G und ältere Kampfflugzeuge widerspiegelt. Der Markt für Elektronische Kriegsführung für Weltraumplattformen wird jedoch voraussichtlich mit einem CAGR von 9,37 % wachsen, da Satellitenkonstellationen sowohl zu hochwertigen Zielen als auch zu dauerhaften Störknoten geworden sind. Die US-Raumstreitkräfte finanzieren Studien zu Nutzlasten, die feindliche Kommunikation unterbrechen können, ohne Protokolle zu Weltraumtrümmern zu verletzen, und fügen dem Jahrzehnt einen neuen Vertragsstrom hinzu.

Seeplattformen profitieren von stabilen Schiffbaubudgets: Northrop Grummans SEWIP Block 3 ersetzt analoge SLQ-32-Systeme durch AESA-Arrays auf US-Überwasserkampfschiffen, wobei die Installationen auf Zerstörern der Arleigh-Burke-Klasse wie der USS Pinckney beginnen. Landstreitkräfte erneuern mobile Störsender, da Armeen Drohnenschwärmen und GPS-Verweigerung begegnen. Die Plattformdiversifizierung verteilt das Risiko und ermöglicht es Anbietern, Ressourcen umzuverteilen, was ein stabiles, langfristiges Wachstum im Markt für Elektronische Kriegsführung stärkt.

Nach Ausrüstung: Systeme zur Drohnenabwehr definieren Prioritäten neu

Systeme zur Drohnenabwehr werden voraussichtlich mit einem CAGR von 9 % wachsen, dem höchsten innerhalb der Ausrüstungsklassen, da kostengünstige Drohnen alles von Rollbahnen bis hin zu Ölterminals bedrohen. Elbits ReDrone und Lockheed Martins Sanctum integrieren Erkennungs-, Klassifizierungs- und Unterdrückungsfunktionen in einem rucksackgroßen Formfaktor, was die Käuferpräferenz für schlüsselfertige Kits veranschaulicht. Störsendersysteme behalten den größten Umsatzpool, aber die Kommodifizierung drückt die Stückmargen.

Die Marktgröße für Elektronische Kriegsführung bei Radarwarnempfängern wechselt zu digitalen Designs, die eine feinere Frequenzauflösung und schnellere Bedrohungsreaktion bieten und eine bescheidene Steigerung der Nachrüstnachfrage liefern. Gerichtete Energiesysteme wie Raytheons Leonidas wechselten 2024 vom Test zur anfänglichen Feldaufstellung und positionieren Hochleistungsmikrowellenmodule als künftige Ergänzungen zu HF-Störsendern zur Drohnenabwehr. Andere Ausrüstungen, einschließlich Täuschkörper und Verbrauchsmaterialien, werden weiter wachsen, bleiben aber integraler Bestandteil ganzheitlicher Streitkräfteschutzarchitekturen.

Nach Endnutzer: Luftwaffe führt die Marinemodernisierung an

Luftwaffenkunden besaßen 38,55 % des Umsatzes im Jahr 2025, was anhaltende Investitionen in Pod-Systeme für Kampfflugzeuge der fünften Generation und autonome Begleitflugzeuge unterstreicht, die GPS-verweigerte Missionen überstehen müssen. Digitale Rückgrate übertragen Firmware-Updates über verschlüsselte Verbindungen. Gleichzeitig bleiben Kampfflugzeuge im Einsatz, was Instandhaltungszeiten verkürzt, während Programme der sechsten Generation vollständig integrierte Sensorfusionssuiten von Anfang an einbetten. Die AN/ASQ-239 des F-35 integriert Angriff, Schutz und Unterstützung in einer einzigen Apertur und setzt den Maßstab für künftige Kampfflugzeuge und treibt Nachfolgeprogramme weltweit an.

Marinen konzentrieren Ausgaben auf SEWIP Block 3 und U-Boot-Masten, während Armeen taktische Störsender priorisieren, die auf Infanteriefahrzeugen mitgeführt werden können. Die Konvergenz um gemeinsame Wellenformen ermöglicht gemeinsame Entwicklungsfahrpläne, senkt Lebenszykluskosten und stärkt die Aussichten des Marktes für Elektronische Kriegsführung über alle Teilstreitkräfte hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einbauart: Nachrüstung übertrifft OEM-Lieferung

Die Nachrüstung erfasste 55,30 % des Umsatzes im Jahr 2025, und der Marktanteil für Elektronische Kriegsführung bei Upgrades wird voraussichtlich bis 2031 dominant bleiben, da Betreiber die Lebensdauer von Plattformen der vierten Generation verlängern, anstatt neue Flugzeugzellen zu kaufen. Das F-16-ALQ-211-Installationsprogramm der US-Luftwaffe zeigt, dass ein Bruchteil des Budgets nahezu gleichwertige Fähigkeiten auf Staffelebene erschließen kann.

OEM-Installationen erzielen höhere Margen, sind aber durch langsamere Flugzeugzellenproduktionsraten eingeschränkt; Boeings EA-18G-Linie läuft bereits aus, ohne einen finanzierten Nachfolger. Modulare offene Systemstandards wie SOSA und CMOSS reduzieren das Integrationsrisiko bei Upgrades und ermöglichen es Hauptauftragnehmern, neue Antennen oder Prozessoren einzubauen, ohne gesamte Pods neu zu qualifizieren. Diese technische Flexibilität untermauert die langfristige Dominanz der Nachrüstung im Markt für Elektronische Kriegsführung.

Geografische Analyse

Nordamerika hielt 40,46 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einem CAGR von 9,42 % wachsen, dem schnellsten unter allen Regionen. Das US-Verteidigungsministerium-Budget von 842 Milliarden USD für das Haushaltsjahr 2025 weist erhebliche Mittel für Initiativen zum gemeinsamen domänenübergreifenden Befehls- und Kontrollsystem (JADC2) zu, die Echtzeit-Spektrummanagementwerkzeuge erfordern. Kanadas F-35-Beschaffung bettet fortschrittliche EW in seine Kampfflugzeugmodernisierung ein, während Mexiko in luftgestützte Signalaufklärung für Drogenbekämpfungsoperationen investiert.

Europa schwenkt von fragmentierten nationalen Bemühungen auf gebündelte Fähigkeitsentwicklung um. Die Eurofighter-Variante für elektronischen Angriff, finanziert vom Vereinigten Königreich und Deutschland, wird bis 2030 Saabs Arexis-Suite und Northrop Grummans AARGM-Raketen integrieren und der NATO ein dediziertes Unterdrückungsmittel für feindliche Luftverteidigung hinzufügen.[3]Royal Air Force, "Eurofighter Electronic Attack Programme," raf.mod.uk Das Globale Kampfluftprogramm (GCAP) Italiens, Japans und des Vereinigten Königreichs hat Leonardo und die ELT Group als gemeinsame Hauptauftragnehmer für integrierte Sensorik und nicht-kinetische Effekte benannt und kognitive EW von Programmbeginn an eingebettet. Frankreichs Rafale-F5-Standard aktualisiert Thales' SPECTRA-Suite für verbessertes Stören und hält die Plattform in verweigerten Umgebungen wettbewerbsfähig.

Die Nachfrage im Asien-Pazifik-Raum beschleunigt sich, da China fortschrittliche Luftverteidigungskomplexe aufstellt. Indiens Verteidigungsforschungs- und Entwicklungsorganisation (DRDO) reift luft- und schiffsgestützte Systeme für Tejas und Zerstörer heran und überbrückt Lücken mit israelischer Hardware. Japans Rekordbudget für das Haushaltsjahr 2025 finanziert F-35-EW-Upgrades und Gegenraumsysteme zur Minderung von Satellitenstörungen. Südkoreas KF-21-Kampfflugzeug- und Sejong-Klasse-Zerstörerprogramme umfassen einheimische EW, um die Abhängigkeit von Importen zu reduzieren. Australien nutzt den AUKUS-Pakt, um U-Boot-EW und Signalaufklärung mit BAE Systems-Integration zu entwickeln.[4]Australian Department of Defence, "Signals Intelligence and EW Projects," defence.gov.au Nahöstliche Kunden teilen ihren Fokus: Israel betont offensives Stören, während Golfstaaten in elektronische Unterstützung und Drohnenabwehr investieren. Südamerika und Afrika bleiben Frühadopter, wobei Brasilien und Südafrika begrenzte Nischenkäufe tätigen.

Wettbewerbslandschaft

Der Markt für Elektronische Kriegsführung weist eine moderate Konzentration auf, da die fünf größten Hauptauftragnehmer, nämlich Lockheed Martin, Northrop Grumman, RTX, L3Harris und BAE Systems, durch mehrjährige Plattformprogramme rund 60 % des globalen Umsatzes kontrollieren. Lockheed Martins Auftrag über 587 Millionen USD für den Nächste-Generation-Störsender im Niederfrequenzband und Northrop Grummans SEWIP-Block-3-Verträge unterstreichen ihren Einfluss auf große Programmbudgets. Modulare offene Systemregeln erodieren jedoch die Vorteile der Platzhirsche; Mercury Systems und HENSOLDT gewinnen Nachrüstaufträge, indem sie handelsübliche GaN-Hardware und softwaredefinierte Wellenformen anbieten, die mit minimaler Neuqualifizierung in ältere Pods passen.

Strategische Schritte betonen die vertikale Integration: RTX kaufte GaN-Fertigungskapazitäten, um die Versorgung mit Leistungsverstärkern zu sichern, während L3Harris in FPGA-Werkzeuge investierte, um die Hardware-Software-Synergie zu stärken. Hauptauftragnehmer arbeiten mit Hochschulen und KI-Startups zusammen, um kognitive Störalgorithmen zu beschleunigen und interne Softwarelücken zu schließen. Die Verschärfung der Exportkontrollen spaltet Märkte auf; Wassenaar-Regeln beschränken Dual-Use-Transfers nach China und Russland und ermöglichen es einheimischen Marktführern wie Bharat Electronics und ASELSAN, inländische Ausschreibungen ohne westliche Konkurrenz zu gewinnen. Die Wettbewerbsintensität ist am höchsten in den Bereichen Drohnenabwehr und Nachrüstung, wo kleinere Akteure schneller iterieren können als traditionelle Programmzyklen, was eine dynamische Pipeline von Herausforderern im Markt für Elektronische Kriegsführung sicherstellt.

Marktführer in der Branche für Elektronische Kriegsführung

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

L3Harris Technologies, Inc.

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: L3Harris und Joby Aviation starteten einen Hybrid-VTOL-Demonstrator zur Aufnahme von EW-Nutzlasten, mit Flugtests, die für das letzte Quartal 2025 geplant sind.

- Juli 2025: Italien unterzeichnete das erste EA-37A-Exportabkommen mit L3Harris, was den europäischen Appetit auf fortschrittliche Weitbereichsstörsysteme signalisiert.

- April 2025: Die in den Vereinigten Arabischen Emiraten ansässige EDGE Group weitete ihre brasilianische Präsenz durch Abkommen zur Drohnenabwehr und Raketenverteidigung aus und verbreiterte die EW-Reichweite in Südamerika.

- Februar 2025: L3Harris arbeitete mit Shield AI zusammen, um KI-gestützte EW-Systeme für adaptives Stören gemeinsam zu entwickeln.

- Januar 2025: Elbit Systems sicherte sich einen Auftrag über 80 Millionen USD zur Aufrüstung der EW-Systeme des F-16I Sufa mit fortschrittlichen Stör- und Unterstützungsfunktionen.

Globaler Berichtsumfang des Marktes für Elektronische Kriegsführung

Elektronische Kriegsführung umfasst die Nutzung elektromagnetischer Spektrumsignale, wie Radio, Infrarot und Radar, um feindliche Operationen anzugreifen oder zu behindern. Darüber hinaus kann Elektronische Kriegsführung dazu beitragen, die Fähigkeit feindlicher Streitkräfte zur Nutzung solcher elektromagnetischen Signale zu stören, zu verweigern und zu degradieren.

Der Markt für Elektronische Kriegsführung ist nach Fähigkeit, Plattform, Ausrüstung, Endnutzer, Einbauart und Geografie segmentiert. Nach Fähigkeit ist der Markt in elektronischen Angriff, elektronischen Schutz und elektronische Unterstützung segmentiert. Nach Plattform ist der Markt in Luft, See, Land und Weltraum segmentiert. Nach Ausrüstung ist der Markt in Störsendersysteme, Radarwarnempfänger, gerichtete Energiewaffen, EW-Systeme zur Drohnenabwehr und sonstige Ausrüstungen segmentiert. Nach Endnutzer ist der Markt in Luftwaffe, Marine und Heer segmentiert. Nach Einbauart ist der Markt in OEM und Nachrüstung/Upgrades segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Elektronische Kriegsführung in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Elektronischer Angriff |

| Elektronischer Schutz |

| Elektronische Unterstützung |

| Luft |

| See |

| Land |

| Weltraum |

| Störsendersysteme |

| Radarwarnempfänger |

| Gerichtete Energiewaffen |

| EW-Systeme zur Drohnenabwehr |

| Sonstige Ausrüstungen |

| Luftwaffe |

| Marine |

| Heer |

| OEM |

| Nachrüstung/Upgrades |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Fähigkeit | Elektronischer Angriff | ||

| Elektronischer Schutz | |||

| Elektronische Unterstützung | |||

| Nach Plattform | Luft | ||

| See | |||

| Land | |||

| Weltraum | |||

| Nach Ausrüstung | Störsendersysteme | ||

| Radarwarnempfänger | |||

| Gerichtete Energiewaffen | |||

| EW-Systeme zur Drohnenabwehr | |||

| Sonstige Ausrüstungen | |||

| Nach Endnutzer | Luftwaffe | ||

| Marine | |||

| Heer | |||

| Nach Einbauart | OEM | ||

| Nachrüstung/Upgrades | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Elektronische Kriegsführung bis 2031 sein?

Der Markt für Elektronische Kriegsführung wird voraussichtlich 23,85 Milliarden USD erreichen und ab 2026 mit einem CAGR von 8,83 % wachsen.

Welche Ausrüstungskategorie wächst am schnellsten im Markt für Elektronische Kriegsführung?

EW-Systeme zur Drohnenabwehr werden bis 2031 voraussichtlich einen CAGR von 9 % verzeichnen, da Streitkräfte Drohnenbedrohungen begegnen.

Warum dominieren Nachrüstprogramme gegenüber Neubauten?

Die Nachrüstung erfasste 55,30 % des Umsatzes im Jahr 2025, da modulare Upgrades nahezu gleichwertige Fähigkeiten zu niedrigeren Kosten und schnelleren Zeitplänen als der Kauf neuer Plattformen liefern.

Welche Region führt die Ausgaben für Fähigkeiten zur Elektronischen Kriegsführung an?

Nordamerika hielt 40,46 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einem CAGR von 9,42 % wachsen, hauptsächlich angetrieben durch Programme des US-Verteidigungsministeriums.

Wie beeinflusst künstliche Intelligenz (KI) Lösungen für Elektronische Kriegsführung?

KI-gesteuerte kognitive Algorithmen ermöglichen es Störsendern, neue Wellenformen in Echtzeit zu erkennen und zu bekämpfen, was die Effektivität steigert und die Nachfrage nach upgradefähigen Systemen aufrechterhält.

Was ist das größte Hemmnis für ein schnelleres Marktwachstum?

Hohe Programmkosten und lange Entwicklungszyklen, insbesondere in den USA und Europa, subtrahieren schätzungsweise 1,5 % vom potenziellen CAGR aufgrund von Budgetüberschreitungen und Zertifizierungsverzögerungen.

Seite zuletzt aktualisiert am: