Marktgröße und Marktanteil für militärische Plattformen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 265.91 Milliarden US-Dollar |

| Marktgröße (2030) | 361.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für militärische Plattformen von Mordor Intelligence

Die Marktgröße für militärische Plattformen wird im Jahr 2025 auf 265,91 Milliarden USD geschätzt und soll bis 2030 einen Wert von 361,4 Milliarden USD erreichen, was einer CAGR von 6,33 % entspricht. Der Wachstumsausblick spiegelt robuste Verteidigungsausgaben wider, die im Jahr 2024 auf 2,72 Billionen USD gestiegen sind, da Nationen die Modernisierung von Plattformen beschleunigen, künstliche Intelligenz (KI) einsetzen und in hybride Elektroantriebe investieren. Zunehmende regionale Sicherheitsrivalitäten veranlassen Regierungen, groß angelegte Beschaffungszyklen zu priorisieren, während offene Systemarchitekturen die Aufrüstungsfenster verkürzen und neue Einstiegspunkte für Anbieter schaffen. Unbemannte Systeme gewinnen zur Risikominderung an Bedeutung, doch bemannte Systeme dominieren nach wie vor die Frontlinienbestände und stärken ein duales Beschaffungsmodell. Programme zur Widerstandsfähigkeit der Lieferkette für Mikroelektronik und Seltene-Erden-Elemente prägen die Plattformdesignentscheidungen, und die vertikale Integration unter den Hauptauftragnehmern verschärft die Wettbewerbsdynamik.

Wichtigste Erkenntnisse des Berichts

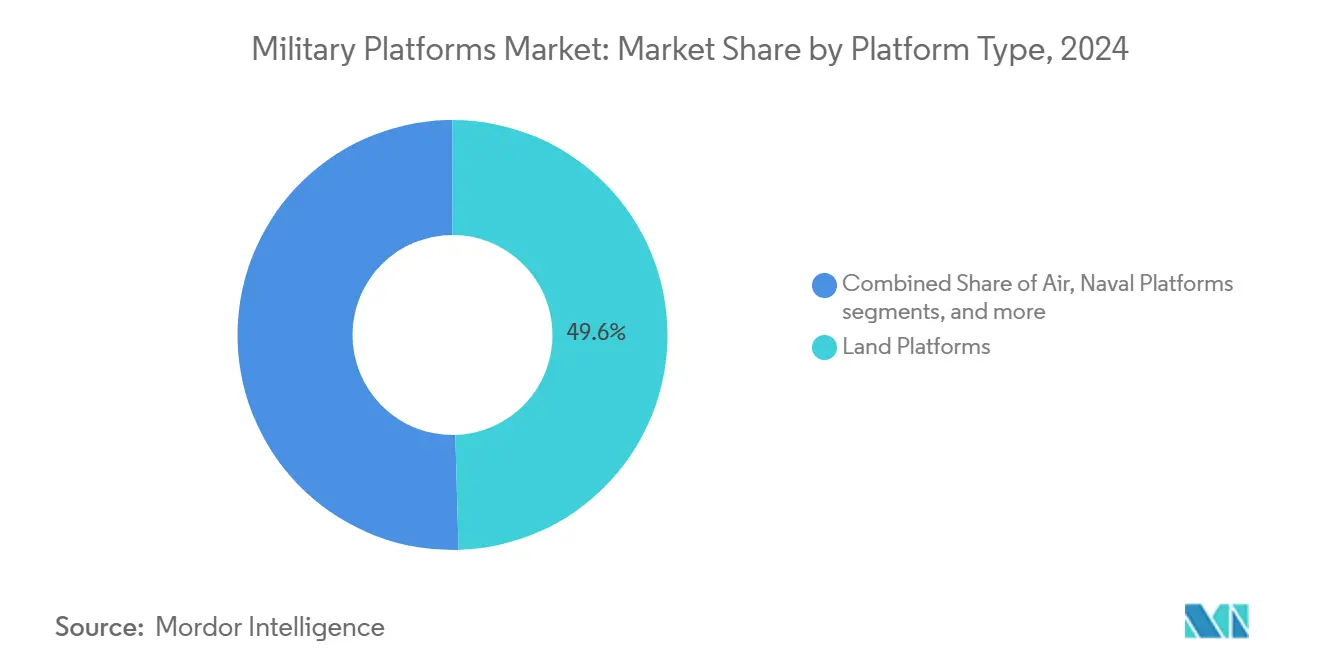

- Nach Plattformtyp führten Landplattformen den Markt für militärische Plattformen mit einem Umsatzanteil von 49,55 % im Jahr 2024 an, während Marineplattformen bis 2030 voraussichtlich mit einer CAGR von 6,58 % wachsen werden.

- Nach Betrieb hielten bemannte Systeme im Jahr 2024 einen Marktanteil von 71,28 % am Markt für militärische Plattformen, während unbemannte Plattformen mit einer prognostizierten CAGR von 6,61 % bis 2030 das höchste Wachstum verzeichneten.

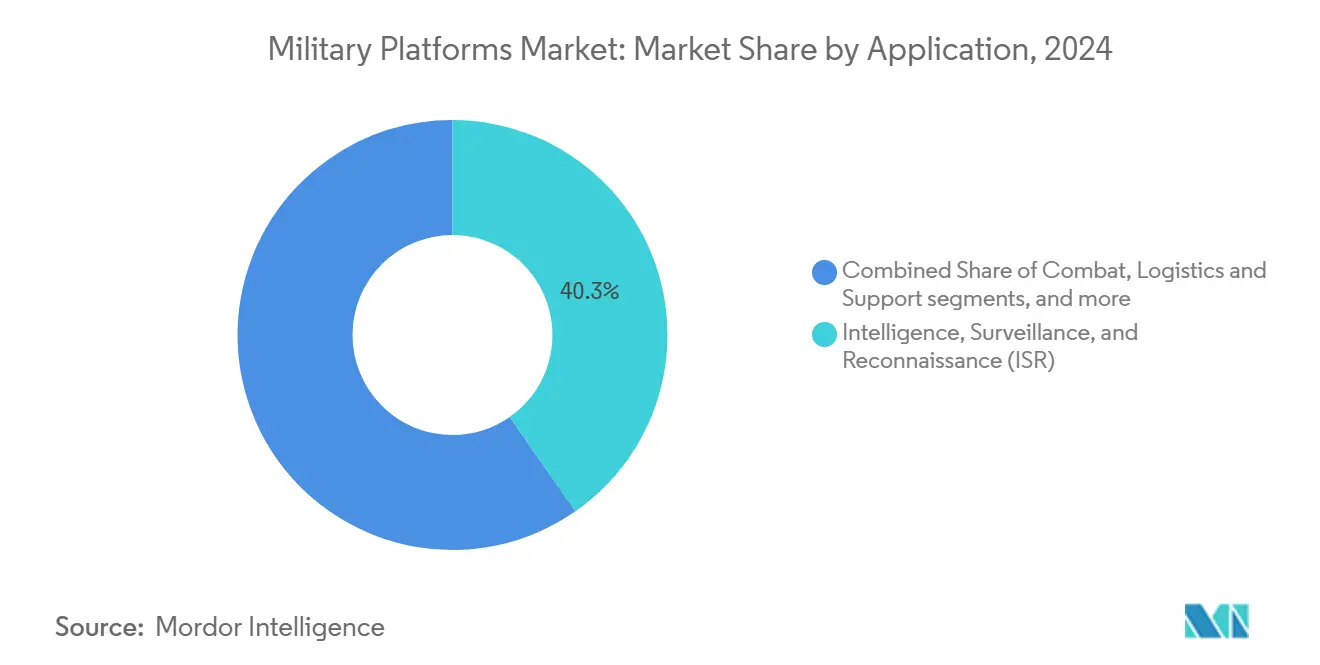

- Nach Anwendung entfiel auf Aufklärung, Überwachung und Erkundung (ISR) im Jahr 2024 ein Anteil von 40,31 % am Markt für militärische Plattformen, und Kampfanwendungen wachsen mit einer CAGR von 7,56 % bis 2030.

- Nach Endnutzer entfiel auf das Heer im Jahr 2024 ein Anteil von 52,89 % an der Marktgröße für militärische Plattformen, während das Segment der Luftwaffe bis 2030 mit einer CAGR von 6,98 % wachsen soll.

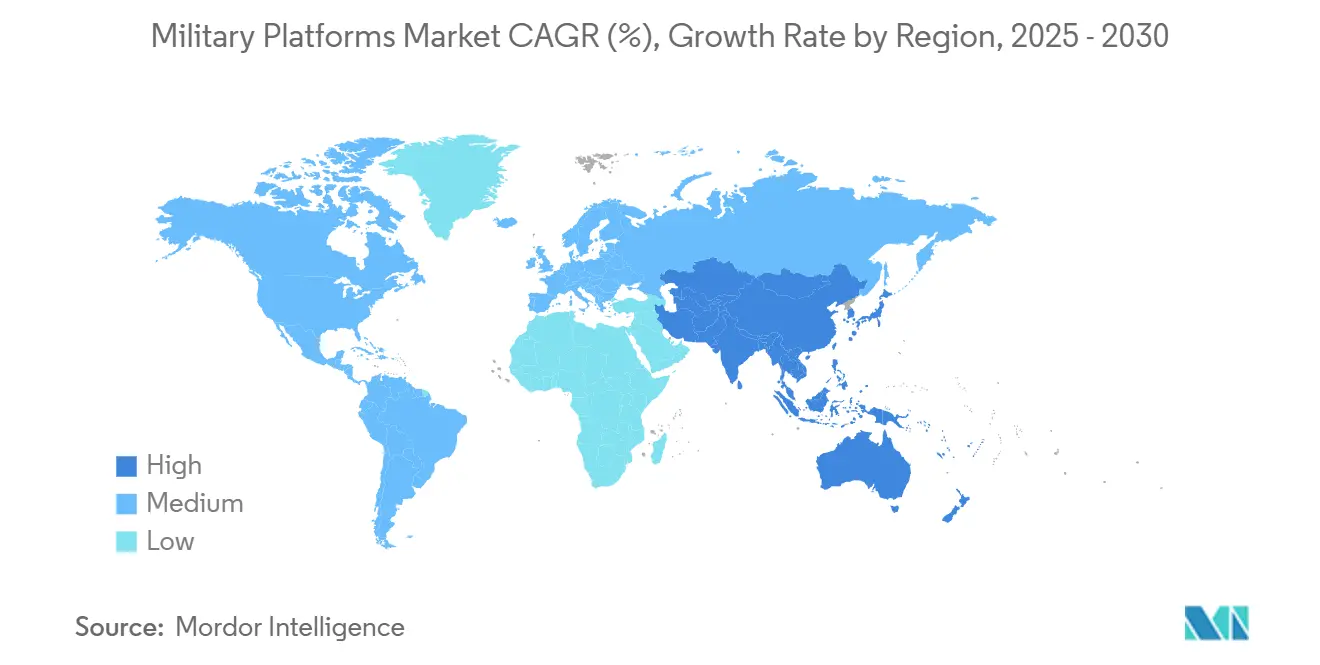

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Anteil von 43,78 % am Markt für militärische Plattformen, während der asiatisch-pazifische Raum bis 2030 voraussichtlich eine CAGR von 7,45 % verzeichnen wird.

Globale Trends und Erkenntnisse zum Markt für militärische Plattformen

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgets infolge eskalierender geopolitischer Spannungen | +1.20% | Global – am stärksten in Europa, dem Nahen Osten und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Modernisierungsprogramme zum Ersatz veralteter Plattformen | +1.00% | Nordamerika, Europa mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigter Bedarf an unbemannten Systemen zur Reduzierung des Risikos für Soldaten | +0.80% | Global – frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von C4ISR und KI für netzwerkzentrierte Kriegsführung (NCW) | +0.60% | Nordamerika und Europa führend; asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Elektrifizierungsvorschriften zur Reduzierung des logistischen Kraftstoffbedarfs | +0.50% | Nordamerika, Europa; selektiv im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Modulare offene Systemarchitektur zur Ermöglichung schneller Aufrüstungen | +0.40% | Nordamerika führend; Einführung bei verbündeten Nationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets infolge eskalierender geopolitischer Spannungen

Die globalen Militärausgaben erreichten im Jahr 2024 einen Wert von 2,72 Billionen USD, und Regierungen weisen weiterhin größere Anteile der nationalen Haushalte für die Verteidigung zu.[1]Stockholmer Internationales Friedensforschungsinstitut, „Die globalen Militärausgaben erreichen einen neuen Rekordwert von 2,718 Billionen USD”, sipri.org Japans Zuweisung von 734 Milliarden USD für 2025 und Deutschlands für 2026 vorgesehene 83 Milliarden EUR (96,84 Milliarden USD) signalisieren langfristige Ausgabenverpflichtungen für hochwertige Plattformen. Saudi-Arabiens Neuausrichtung mit 70 Milliarden USD für 2025 priorisiert Drohnenabwehr- und asymmetrische Fähigkeiten und unterstreicht die Nachfrage nach agilen Systemen. Die ReArm-Europe-Initiative der Europäischen Union in Höhe von 800 Milliarden EUR (933,45 Milliarden USD) institutionalisiert die kollektive Beschaffung und steigert die Skaleneffekte. Erhöhte Mittelzuweisungen führen zu beschleunigten Vertragsabschlüssen, größeren Bestellmengen und häufigeren Modernisierungen in der Mitte des Lebenszyklus, die zusammen den Markt für militärische Plattformen ausweiten.

Modernisierungsprogramme zum Ersatz veralteter Plattformen

Kalte-Kriegs-Systeme erreichen das Ende ihrer Lebensdauer und lösen plattformübergreifende Ersatzprogramme aus. Das Ripsaw-M5-Roboterkampffahrzeug des US-Heeres tritt in die Testphase als Teil der Fahrzeuglinie der nächsten Generation ein. Boeings NGAD-F-47-Vertrag im Wert von 20 Milliarden USD bringt Kampfflugzeuge der sechsten Generation in Richtung Produktion und ersetzt veraltete Flotten. Europäische Programme weiten die Ersatzzyklen auf verbündete Staaten aus, wie etwa Portugals Heeresmodernisierung im Wert von 1,24 Milliarden EUR (1,45 Milliarden USD) und der britische Collective-Training-Service im Wert von 1,90 Milliarden GBP (2,22 Milliarden USD). Diese Modernisierungspipelines sichern eine langfristige Umsatzsichtbarkeit für Plattformlieferanten und stimulieren Aufrüstungen in den Bereichen Elektronik, Antriebsanlagen und Überlebensfähigkeit.

Beschleunigter Bedarf an unbemannten Systemen zur Reduzierung des Risikos für Soldaten

Kampferfahrungen in der Ukraine und in Gaza verstärken die Nachfrage nach autonomen Systemen, die in der Lage sind, verschiedene Nutzlasten zu tragen. Das unbemannte Überwasserfahrzeug Magura V5 der Ukraine schoss eine russische Su-30 ab und demonstrierte damit asymmetrische Vorteile. Die US-Luftwaffe kooperiert mit RTX und Shield AI im Rahmen des Collaborative-Combat-Aircraft-Programms, um Teamingkonzepte zu operationalisieren.[2]RTX Corporation, „RTX und Shield AI kooperieren für das Collaborative Combat Aircraft”, rtx.com General Atomics' MQ-9B-SeaGuardian-Auftrag aus Saudi-Arabien im Wert von 20 Milliarden USD bestätigt den Exportbedarf für persistente unbemannte Aufklärungs- und Angriffssysteme. Die Institutionalisierung autonomer Doktrin fördert Beschaffungsbudgets, erweitert die Datenlinkinfrastruktur und veranlasst doktrinäre Änderungen in allen Teilstreitkräften.

Integration von C4ISR und KI für netzwerkzentrierte Kriegsführung

Plattformen entwickeln sich zu Datenknoten innerhalb von Echtzeit-Führungsarchitekturen. Lockheed Martins Partnerschaft mit Google Cloud integriert KI in Flug- und Missionssysteme. Das Handbuch für modulare offene Systemarchitektur des Verteidigungsministeriums (DoD) schreibt standardisierte Schnittstellen vor, die bereits in 14 von 20 Hauptprogrammen angewendet werden. Die saudi-arabisch-französische Zusammenarbeit bei KI-gesteuerten Anwendungen demonstriert die globale Verbreitung. Anforderungen an die Cyberhärtung fließen in das Softwaredesign ein, was die Nachfrage nach sicheren Prozessoren und widerstandsfähigen Netzwerken erhöht, die Produktlebenszyklen verlängert und gebührenbasierte Softwareaufrüstungen unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetobergrenzen und Programmkostenüberschreitungen | −0.9% | Global – am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Langwierige Beschaffungs- und Exportkontrollgenehmigungszyklen | −0.7% | Global – Einschränkungen im internationalen Vertrieb | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für Mikroelektronik und Seltene-Erden-Metalle | −0.6% | Global – höchstes Risiko bei Abhängigkeiten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Gesellschaftlicher und ökologischer Widerstand gegen tödliche Autonomie | −0.4% | Nordamerika, Europa; global zunehmend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetobergrenzen und Programmkostenüberschreitungen

Haushaltsobergrenzen und steigende Kosten verzögern Fähigkeiten und gefährden die Industriebasis. Die Aircraft-Carrier-Industrial-Base-Coalition warnte, dass das Fehlen von 600 Millionen USD an Vorauszahlungen 73 % der Lieferantenlinien gefährdet, was bis 2028 möglicherweise auf 96 % ansteigen könnte.[3]Seapower Magazine, „Trägerschiffslieferanten warnen vor Finanzierungslücken”, seapowermagazine.org Der nationale Verteidigungsvorrat identifizierte eine Finanzierungslücke von 18,5 Milliarden USD bei 99 kritischen Materialien und unterstreicht damit, wie Rohstoffknappheit den finanziellen Druck verstärkt. Haushaltsdruck zwingt Käufer häufig dazu, Mengen zu reduzieren, Blockkäufe zu verzögern oder Umfangsreduzierungen auszuhandeln, die die Stückkosten erhöhen und Skaleneffekte beeinträchtigen. Diese Kompromisse untergraben das Vertrauen der Lieferanten, verlangsamen die Technologieaktualisierungszyklen und dämpfen die kurzfristige Expansion des Marktes für militärische Plattformen.

Langwierige Beschaffungs- und Exportkontrollgenehmigungszyklen

Beschaffungen, die sich über drei bis sieben Jahre erstrecken, und strenge Exportkontrollprüfungen schrecken einige Käufer ab und lenken die Nachfrage auf nicht traditionelle Anbieter um. Saudi-Arabiens Streben nach türkischen KF-21-Kampfflugzeugen spiegelt die Frustration über den eingeschränkten Zugang zur US-amerikanischen F-35 wider und verdeutlicht, wie Genehmigungsengpässe die Wettbewerbsdynamik verändern. Die Vereinigten Arabischen Emirate wählten aus ähnlichen Gründen das südkoreanische Luftverteidigungssystem Cheongung-II und verwiesen auf schnellere Liefergarantien. Langwierige Zyklen setzen Plattformen dem Risiko der Veralterung aus, erhöhen die Aktualisierungskosten und erschweren die Lebenszyklusbudgetierung. Verzögerungen belasten auch diplomatische Beziehungen, indem sie potenziellen Partnern Unsicherheit signalisieren, was letztendlich Lieferanten benachteiligt, die an restriktive Exportregime gebunden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Maritime Modernisierung fördert das Wachstum der Marine

Marineanlagen stellen das am schnellsten wachsende Segment des Marktes für militärische Plattformen mit einer CAGR von 6,58 % bis 2030 dar. Die Indienststellung der USS Iowa (SSN 797) und ein Vertrag über 12,4 Milliarden USD für die Virginia-Klasse unterstreichen die anhaltende Nachfrage nach U-Booten. Griechenlands Absicht, eine vierte FDI-Fregatte zu erwerben, belegt den maritimen Bedarf weiter. Landplattformen behalten mit 49,55 % den Umsatzdominanz im Jahr 2024 durch Programme wie den hybridelektrischen Panzer M1E3 Abrams und Deutschlands Bestellung von 568 Rheinmetall-Logistikfahrzeugen.[4]Rheinmetall, „Rheinmetall gewinnt großen Auftrag für Logistikfahrzeuge”, rheinmetall.com Luftplattformen profitieren von Kampfflugzeugverträgen der sechsten Generation, während Weltraumplattformen durch Raketenverfolgungs-Konstellationen wie Lockheed Martins Golden Dome zunehmen. Die Konvergenz von Unterwasser-, Oberflächen-, Luft-, Land- und Orbitaldomänen veranlasst Designer zu modularen Architekturen, die die domänenübergreifende Nutzlastintegration erleichtern und den Markt für militärische Plattformen stärken.

Intensive Flottenrekapitalisierung in Küstenstaaten treibt Marineninvestitionen in Mehrzweckkorvetten, autonome Minenräumfahrzeuge und U-Boote mit luftunabhängigem Antrieb voran. Gleichzeitig integrieren Landfahrzeugaufrüstungen aktive Schutzsysteme, Hybridantriebe und Elektronik mit offenen Systemen. Zusammen erhöhen diese Trends die Plattformeinheitswerte und erweitern die Nachmarkterlöse, was die stetige Expansion der Branche für militärische Plattformen stärkt.

Nach Betrieb: Unbemannte Systeme gestalten die Doktrin neu

Bemannte Systeme besitzen nach wie vor 71,28 % der Umsätze im Jahr 2024, da Streitkräfte bestehende Trainingsökosysteme und bewährte Leistung nutzen. Unbemannte Systeme wachsen jedoch mit einer CAGR von 6,61 %, da Streitkräfte die Exposition von Personal reduzieren wollen. Textrons Ripsaw M5 debütiert mit einem autonomen Antriebssystem, während ukrainische Streitkräfte Oberflächendrohnen anpassen, um Luft-Luft-Waffen zu tragen, was Kreativität im Feld demonstriert. Das duale Modell fördert Investitionen in gemeinsame Kontrollstationen, sichere Datenverbindungen und KI-gestützte Missionsplanung und erweitert die Marktgröße für militärische Plattformen für ermöglichende Technologien.

Veraltete bemannte Flotten werden nachgerüstet, um Autonomiefunktionen hinzuzufügen, was die operativen Kategorien verwischt. Das VENOM-Programm finanziert KI-gesteuerte F-16-Varianten und veranschaulicht die schrittweise Migration. Die Doktrin entwickelt sich in Richtung Mensch-Maschine-Teaming, bei dem bemannte Systeme Schwärme von Einwegplattformen koordinieren, was die Integrationsebenen vertieft und den Beschaffungsschwung in beiden Betriebsmodi aufrechterhält.

Nach Anwendung: KI-Integration beschleunigt das Kampfwachstum

ISR-Plattformen hielten im Jahr 2024 einen Anteil von 40,31 %, was den anhaltenden Bedarf an weiträumiger Aufklärung widerspiegelt. Kampfanwendungen stiegen jedoch am schnellsten mit einer CAGR von 7,56 %, da KI Präzisionseinsätze mit reduzierter Latenz ermöglicht. Beispiele hierfür sind vom F-35-Piloten gesteuerte Drohnenschwärme und saudi-arabische Multisensor-Luftverteidigungsknoten, die laserbasierte Drohnenabwehrwaffen mit KI-gestützten Radarsystemen kombinieren. Die Mehrzweckdesignphilosophie ermöglicht das softwarebasierte Umschalten zwischen ISR und Angriff, was Anwendungsbezeichnungen fließend macht.

Trainingsplattformen erhalten robuste Investitionen durch synthetische Umgebungen. V2Xs US-Heer-Trainingsvertrag im Wert von 3,7 Milliarden USD und der britische Servicevertrag im Wert von 1,9 Milliarden GBP (2,54 Milliarden USD) verdeutlichen die Nachfrage nach immersiven Systemen. Logistikanwendungen profitieren von autonomen Konvois und Hybridantrieben und stärken die Back-End-Unterstützung. Zusammen diversifizieren diese Segmente die Erlöse und gewährleisten Widerstandsfähigkeit gegenüber Zyklusschwankungen.

Nach Endnutzer: Modernisierung der Luftwaffe treibt das Wachstum an

Heereskunden machen 52,89 % der Umsätze im Jahr 2024 aus, bedingt durch umfangreiche Landkampffahrzeugflotten. Das Segment der Luftwaffe führt das Wachstum mit einer CAGR von 6,98 % bis 2030 an, angetrieben durch das NGAD-F-47-Programm und expandierende Weltraumkonstellationen. Betankungsanforderungen der Weltraumstreitkräfte und Verträge für reaktionsschnelle Starts fügen neue aufkommende Nachfrageebenen hinzu.

Die Nachfrage der Marinestreitkräfte bleibt durch die Modernisierung von U-Booten und Zerstörern sowie aufgerüsteten Fregatten stabil. Die Vorschriften für das gemeinsame domänenübergreifende Führungs- und Kontrollsystem (JADC2) erfordern interoperable Systeme über alle Teilstreitkräfte hinweg und schaffen Anreize für Hauptauftragnehmer, offene Architekturplattformen zu liefern, die von Bodenfahrzeugen bis zu Satelliten skalieren und den gesamten adressierbaren Markt für militärische Plattformen vergrößern.

Geografische Analyse

Nordamerika hält im Jahr 2024 einen Anteil von 43,78 % am Markt für militärische Plattformen, gestützt durch Rekordausgaben der USA und kontinuierliche Fähigkeitserneuerungszyklen. Leitprogramme – NGAD-F-47-Kampfflugzeuge, U-Boote der Virginia-Klasse und hybridelektrische Kampffahrzeuge – stärken die Auftragsbestände der Hauptauftragnehmer. Kanadas NORAD-Aufrüstungen und Mexikos Investitionen in die Grenzsicherheit fügen inkrementelle Nachfrage hinzu. Regionale Führerschaft in der KI-Forschung und im Halbleiterdesign stützt die Exportwettbewerbsfähigkeit, während inländische Seltene-Erden-Initiativen auf Versorgungsresilienz abzielen.

Der asiatisch-pazifische Raum verzeichnet mit 7,45 % bis 2030 die schnellste regionale CAGR, da Chinas Modernisierung benachbarte Staaten zur Ausweitung der Beschaffung veranlasst. Japan weist für 2025 734 Milliarden USD für die Verteidigung zu, und Australien verpflichtet sich bis 2034 zu zusätzlichen 50,30 Milliarden USD. Südkoreas KF-21-Kampfflugzeug und Exporte des Luftverteidigungssystems Cheongung-II diversifizieren regionale Lieferantennetzwerke. Das philippinische Re-Horizon-3-Programm und Indiens milliardenschwerer Schiffbauplan erhöhen die Nachfrage nach Marine- und Luftplattformen weiter.

Europas Verteidigungsausgaben erreichten im Jahr 2024 343 Milliarden EUR (400,17 Milliarden USD), ein Anstieg von 19 %, der durch NATO-Verpflichtungen und die Nähe zum Ukraine-Krieg angetrieben wurde. Deutschlands Haushalt von 83 Milliarden EUR (96,84 Milliarden USD) für 2026 und der ReArm-Europe-Fonds der EU in Höhe von 800 Milliarden EUR (933,45 Milliarden USD) stabilisieren die langfristige Beschaffung. Interoperabilität fördert Konsortiumsangebote und begünstigt gemeinsame Forschung und lokale Industrialisierung.

Der Nahe Osten nutzt Öleinnahmen, um Luftverteidigung, Marinefregatten und unbemannte Luftfahrzeuge zu beschaffen. Saudi-Arabiens ausstehende US-Ausrüstungsbestellung im Wert von 100 Milliarden USD und laufende THAAD-Stationierungen veranschaulichen anhaltende Kapitalflüsse.

Wettbewerbslandschaft

Hauptauftragnehmer behaupten ihre Führungsposition durch vertikale Integration und strategische Fusionen. BAE Systems erwarb Ball Aerospace für 5,50 Milliarden USD, um sein weltraumgestütztes Portfolio zu stärken und einen konkurrierenden Mittelstufenwettbewerber zu eliminieren. Lockheed Martin kooperiert mit Google Cloud für KI und bildet gleichzeitig eine europäische Rüstungsallianz mit Rheinmetall, die Verteidigungs- und Technologiekompetenz verbindet. RTX arbeitet mit Shield AI zusammen, um Autonomie in das Collaborative-Combat-Aircraft-Programm zu integrieren, und zeigt damit, wie Hauptauftragnehmer Spezialfähigkeiten durch Allianzen statt durch organische Entwicklung sichern.

Der Wettbewerb verschärft sich in den Nischen für unbemannte und hybridelektrische Systeme, wo Start-ups disruptive Architekturen einführen. Vorschriften für offene Systeme schaffen Einstiegspunkte für Subsystemlieferanten, die auf Sensoren, Leistungsmodule und Cybersicherheit spezialisiert sind. Lieferkettenherausforderungen bei Seltenen-Erden-Elementen und Halbleitern veranlassen Hauptauftragnehmer, gemeinsam in inländische Quellen zu investieren, was Wettbewerbsvorteile zugunsten vertikal integrierter Unternehmen verschiebt.

Chancen in unbesetzten Marktsegmenten umfassen gebundene Drohnenversorgungssysteme, batteriewechselbare Bodenfahrzeuge und Edge-Computing-Missionspods. Unternehmen, die Technologiereife nachweisen, Exportgenehmigungen erlangen und sich an alliierten Interoperabilitätsstandards ausrichten können, sind positioniert, um inkrementelle Marktanteile im Markt für militärische Plattformen zu gewinnen.

Marktführer der Branche für militärische Plattformen

Lockheed Martin Corporation

BAE Systems plc

RTX Corporation

Thales Group

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Das indische Verteidigungsministerium (MoD) schloss einen Vertrag mit Hindustan Aeronautics Limited über 97 leichte Kampfflugzeuge Tejas Mark-1A für die indische Luftwaffe ab, im Wert von 62.370 Crore INR (7,03 Millionen USD). Die Beschaffung umfasst 68 Kampfflugzeuge und 29 Doppelsitzer sowie zugehörige Ausrüstung.

- August 2025: Die australische Regierung wählte die aufgerüstete Mogami-Klassen-Fregatte als Plattform für die neuen Allzweckfregatten der Royal Australian Navy. Die Mogami-Klassen-Fregatte von Mitsubishi Heavy Industries, Ltd. gewann den Auftrag gegen die MEKO-A-200 von Thyssenkrupp Marine Systems.

- Juni 2025: Textron Systems stellte das Ripsaw-M5-Roboterkampffahrzeug in bewaffneter Konfiguration während der Parade zum 250. Geburtstag des US-Heeres vor.

Umfang des globalen Berichts über den Markt für militärische Plattformen

| Landplattformen |

| Luftplattformen |

| Marineplattformen |

| Weltraumplattformen |

| Bemannte Plattformen |

| Unbemannte Plattformen |

| Kampf |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Logistik und Unterstützung |

| Training |

| Sonstige Anwendungen |

| Heer |

| Marine |

| Luftwaffe |

| Weltraumstreitkräfte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Plattformtyp | Landplattformen | ||

| Luftplattformen | |||

| Marineplattformen | |||

| Weltraumplattformen | |||

| Nach Betrieb | Bemannte Plattformen | ||

| Unbemannte Plattformen | |||

| Nach Anwendung | Kampf | ||

| Aufklärung, Überwachung und Erkundung (ISR) | |||

| Logistik und Unterstützung | |||

| Training | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Heer | ||

| Marine | |||

| Luftwaffe | |||

| Weltraumstreitkräfte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Indonesien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für militärische Plattformen und welches Wachstum wird bis 2030 erwartet?

Der Markt für militärische Plattformen steht im Jahr 2025 bei 265,91 Milliarden USD und soll bis 2030 auf 361,40 Milliarden USD wachsen, mit einer CAGR von 6,33 %.

Welcher Plattformtyp führt beim Umsatz und welcher wächst am schnellsten?

Landplattformen halten einen Umsatzanteil von 49,55 %, während Marineplattformen mit einer CAGR von 6,58 % bis 2030 das höchste Wachstum aufweisen.

Welche Bedeutung haben unbemannte Systeme in den kommenden Verteidigungsbudgets?

Unbemannte Plattformen wachsen mit einer CAGR von 6,61 %, da Streitkräfte in autonome Fahrzeuge investieren, um das Personalrisiko zu reduzieren und die Missionsreichweite zu erweitern.

Welche geografische Region expandiert bei der Beschaffung von Verteidigungsplattformen am schnellsten?

Der asiatisch-pazifische Raum führt das regionale Wachstum mit einer CAGR von 7,45 % an, angetrieben durch Chinas Modernisierung und den verschärften maritimen Sicherheitswettbewerb.

Welcher Faktor schränkt die kurzfristige Marktexpansion am stärksten ein?

Budgetobergrenzen und Kostenüberschreitungen stellen das stärkste Hemmnis dar und reduzieren die potenzielle CAGR um 0,9 %, da Programme mit Finanzierungslücken und Terminverzögerungen konfrontiert sind.

Wie beeinflusst die offene Systemarchitektur die Plattformbeschaffung?

Standardisierte Schnittstellen verkürzen Aufrüstungszyklen, ermöglichen die Integration mehrerer Anbieter und schaffen neue Chancen für Subsystemspezialisten, was eine stetige Marktexpansion unterstützt.

Seite zuletzt aktualisiert am: