Marktgröße und Marktanteil der Datenerfassung (DAQ)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.53 Milliarden US-Dollar |

| Marktgröße (2031) | 4.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

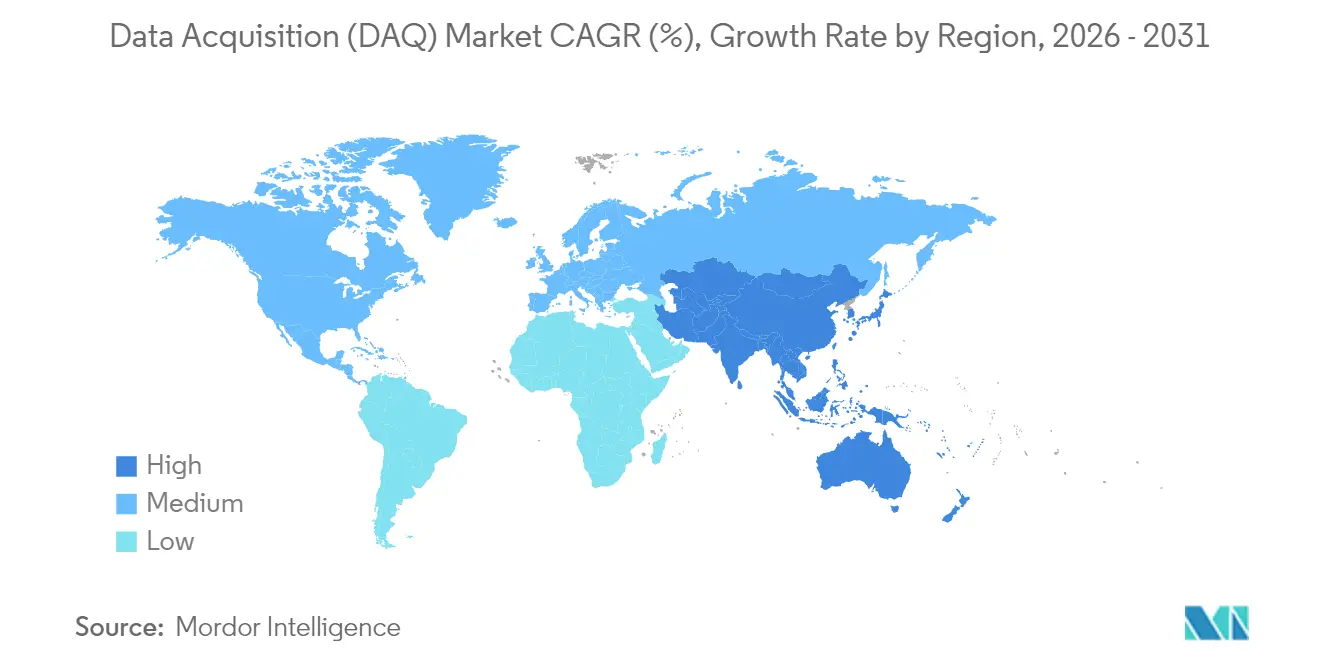

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

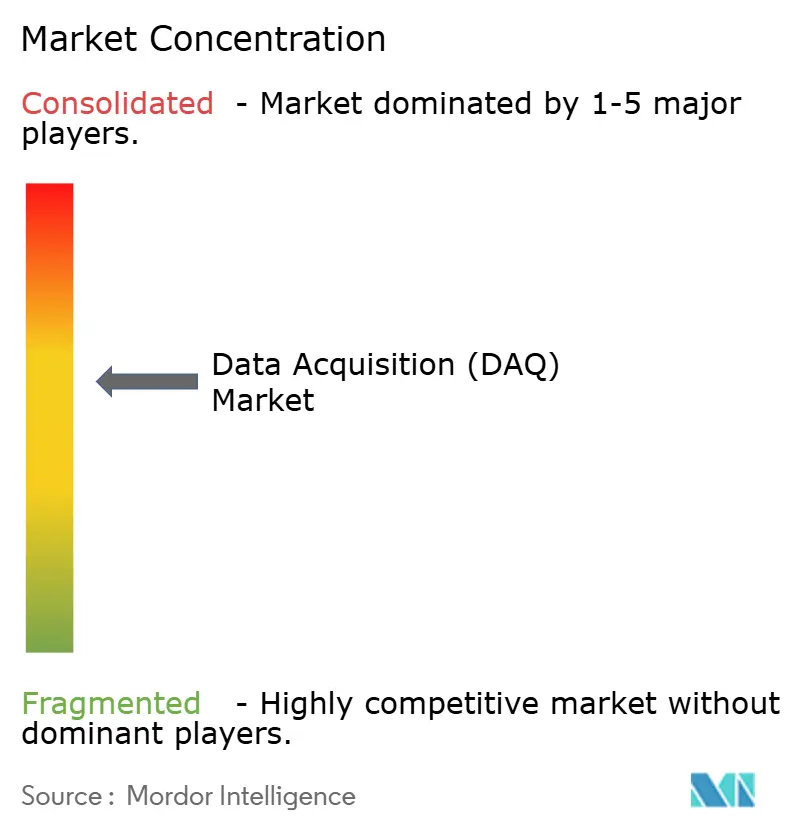

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Datenerfassung (DAQ) von Mordor Intelligence

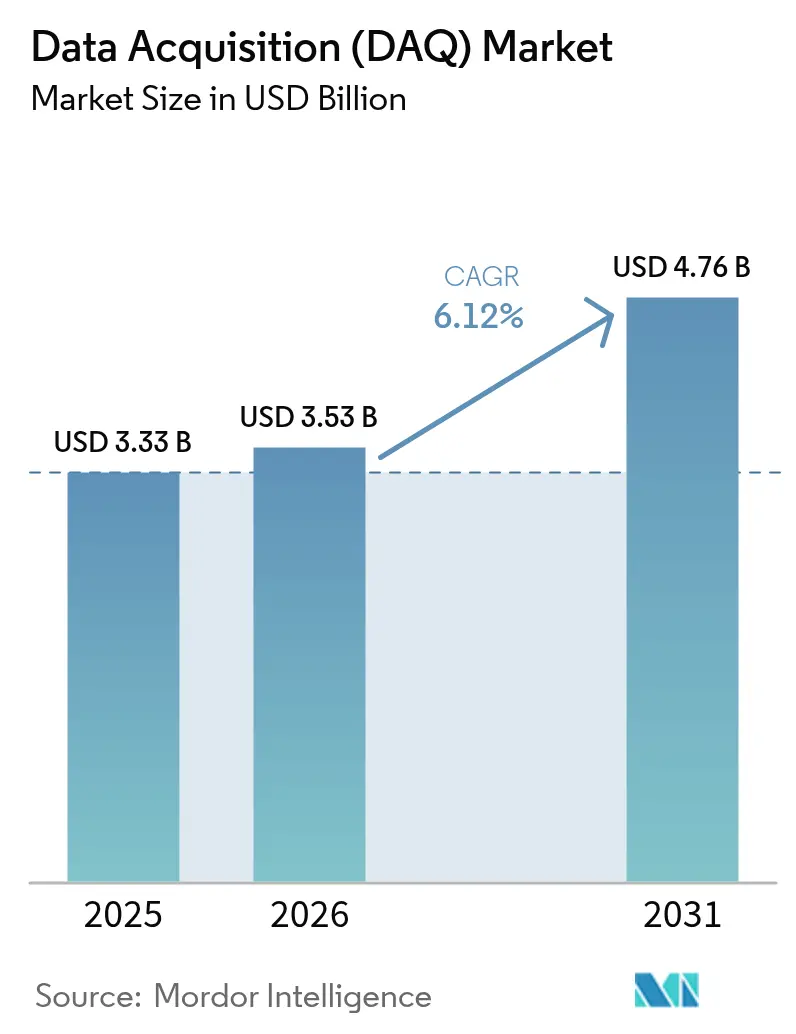

Die Größe des globalen Marktes für Datenerfassung (DAQ) soll von USD 3,33 Milliarden im Jahr 2025 auf USD 3,53 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 4,76 Milliarden bei einem CAGR von 6,12 % über 2026–2031 erreichen. Hardware-Plattformen dominierten weiterhin, da Labore, Fabriken und Prüfzellen auf bewährte Sensor-zu-Digitalisierer-Ketten angewiesen waren, doch verlagerten sich die Ausgaben stetig in Richtung softwaredefinierter Architekturen, die die Hardware-Lebensdauer verlängerten und die Kanalkonfigurierbarkeit verbesserten.[1]National Instruments, "Datenerfassungssysteme (DAQ), Geräte und Software," ni.com Die rasche Elektrifizierung von Fahrzeugen, steigende Investitionen in Batterie-Gigafabriken und der Einsatz von zeitkritischen Netzwerken (TSN) erhöhten die technischen Anforderungen an Messpräzision und zeitkorrelierte Datenströme über Tausende von Kanälen. Drahtlose Schnittstellen expandierten schnell, da Ingenieure der Installationsflexibilität in rauen oder mobilen Umgebungen Priorität einräumten, während randaktivierte Analysen die Latenz reduzierten und die Arbeitslasten der Host-Computer bei der Einführung von Predictive Maintenance in asiatisch-pazifischen Fertigungszentren verringerten. Regional behielt Nordamerika die Führung aufgrund seiner tief verwurzelten Luft- und Raumfahrt- sowie Verteidigungstestinfrastruktur, während der asiatisch-pazifische Raum als am schnellsten wachsende Arena auf der Grundlage von Halbleiter- und EV-Boomstädten hervortrat. Die Wettbewerbsintensität stieg, als spezialisierte Softwareunternehmen mit cloudbasierten Analyse-Stacks eintraten und die etablierten Hardware-Anbieter dazu drängten, integrierte Ökosysteme statt eigenständiger Geräte zu bündeln.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot hielt Hardware im Jahr 2025 einen Marktanteil von 69,80 % am Markt für Datenerfassung, während Softwarelösungen bis 2031 voraussichtlich mit einem CAGR von 9,22 % wachsen werden.

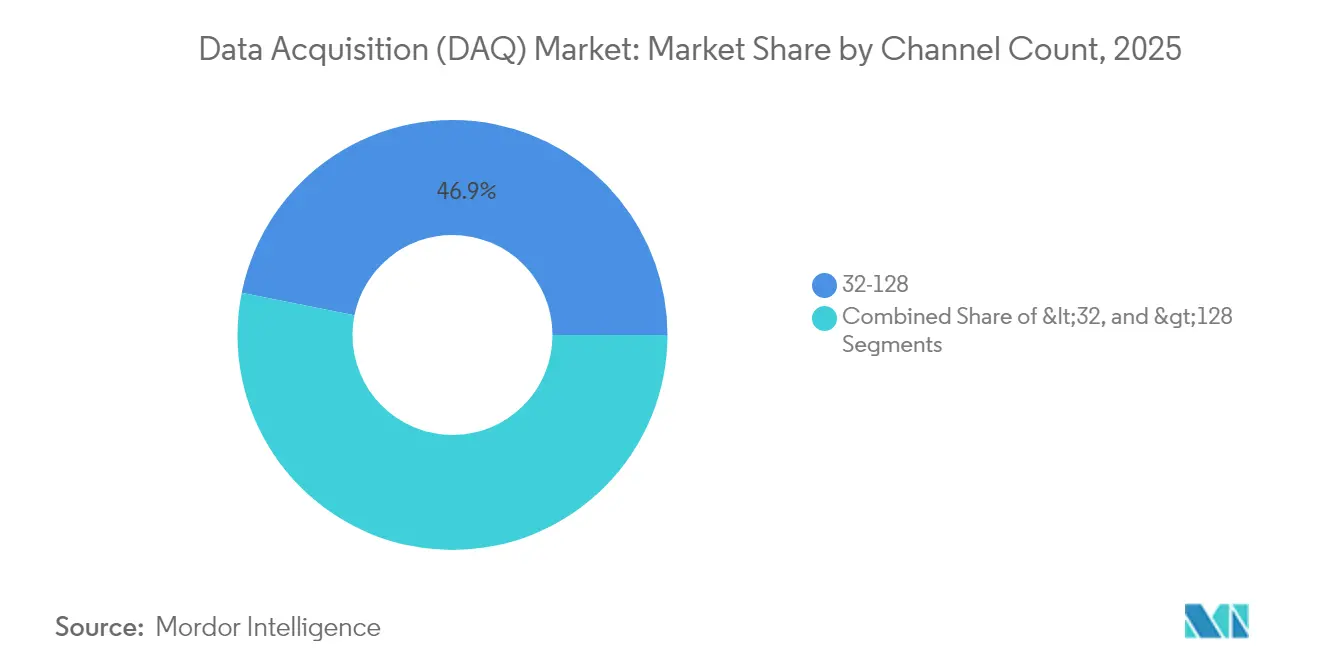

- Nach Kanalanzahl führte das Segment mit 32–128 Kanälen mit einem Umsatzanteil von 46,85 % im Jahr 2025; Systeme mit mehr als 128 Kanälen werden bis 2031 voraussichtlich mit einem CAGR von 8,52 % wachsen.

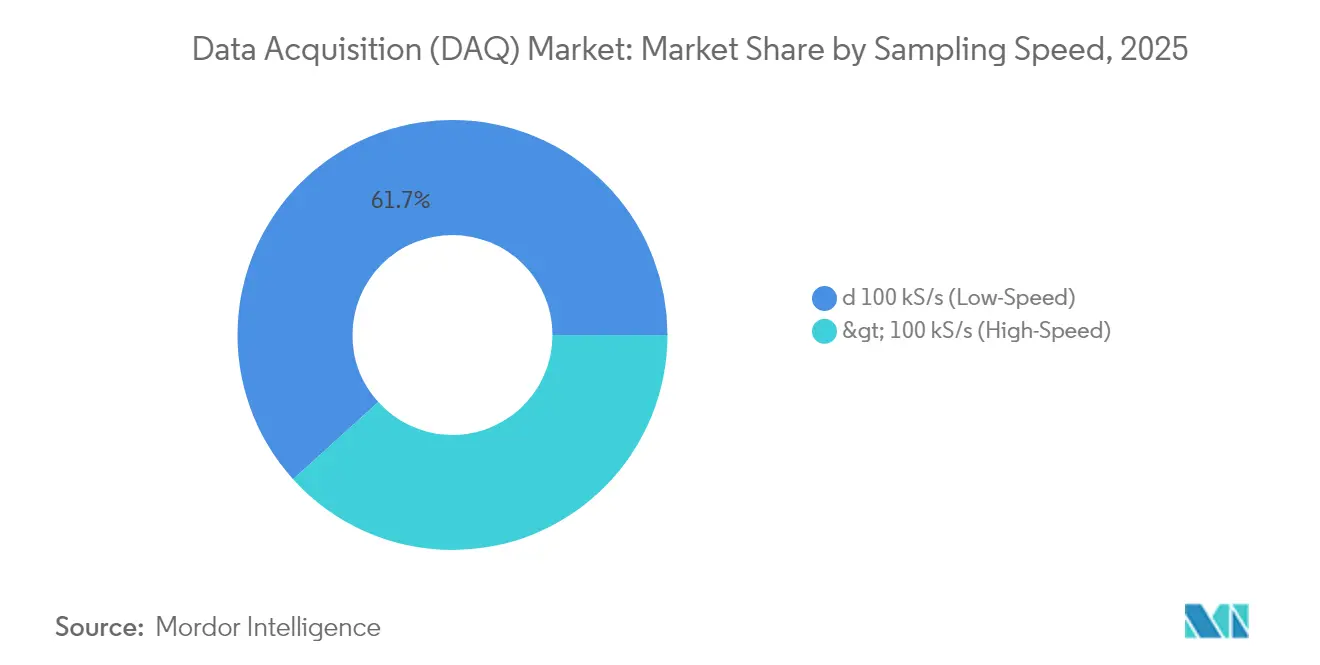

- Nach Abtastgeschwindigkeit machten Niedriggeschwindigkeitsgeräte (≤100 kS/s) im Jahr 2025 61,70 % der Marktgröße für Datenerfassung aus, während Hochgeschwindigkeitssysteme mit einem CAGR von 9,87 % voranschreiten.

- Nach Schnittstelle dominierte USB im Jahr 2025 mit einem Anteil von 39,60 %, während drahtlose Knoten bis 2031 jährlich um 10,96 % wachsen sollen.

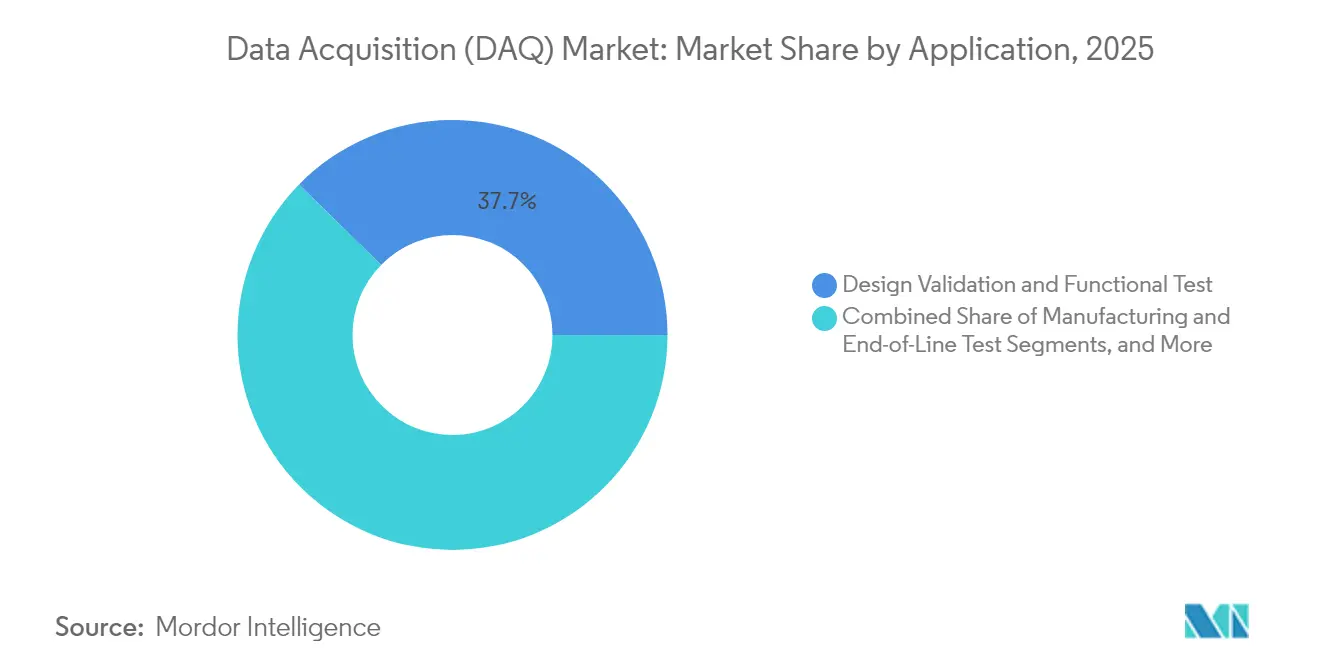

- Nach Anwendung entfielen auf Designvalidierung und Funktionstest im Jahr 2025 37,65 % des Marktanteils für Datenerfassung; die Überwachung des Anlagenzustands verzeichnet den höchsten erwarteten CAGR von 11,64 % bis 2031.

- Nach Endverbraucherbranche führten Automobil und E-Mobilität im Jahr 2025 mit einem Anteil von 18,85 %, während für Luft- und Raumfahrt sowie Verteidigung bis 2031 ein CAGR von 10,18 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Datenerfassung (DAQ)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Einführung von zeitkritischen Netzwerken (TSN) in DAQ-Architekturen | +1.5% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Randbasierte DAQ beschleunigt Predictive Maintenance in der asiatisch-pazifischen Fertigung | +1.2% | Asiatisch-pazifischer Kernraum; globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Rasche Integration von DAQ mit digitalen Zwillingen in Automobil-Prüfständen | +1.1% | Nordamerika, Europa und fortgeschrittene asiatische Automobil-Cluster | Mittelfristig (2–4 Jahre) |

| Nachfrage nach DAQ mit hoher Kanalanzahl in Batterie-Gigafabriken | +0.9% | China, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von robustem modularem DAQ für Raumfahrtstartzentren | +0.8% | Nordamerika, Europa und aufstrebende Raumfahrtwirtschaften | Langfristig (≥ 4 Jahre) |

| Verbreitung von kostengünstigem USB-DAQ in beruflichen MINT-Programmen | +0.7% | Global; Schwerpunkt auf Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zeitkritische Netzwerke ermöglichen deterministisches Ethernet

TSN-Einsätze reduzierten Synchronisierungsfehler auf Sub-Mikrosekunden-Ebene und eliminierten kostspielige dedizierte Timing-Hardware, wodurch die Gesamtsystemkosten für Raketen-, Satelliten- und Hochgeschwindigkeitsmaschinenprüfungen um 15–20 % gesenkt wurden. Frühe Anwender in der Luft- und Raumfahrt berichteten von Messgenauigkeitssteigerungen von 40 %, was es Ingenieuren ermöglichte, zuvor getrennte Analog-, Digital- und Timing-Busse in einem einzigen gehärteten Netzwerk zu konsolidieren. OEMs, die TSN-Switches direkt in Sensorknoten integrierten, lieferten schlüsselfertige, eng synchronisierte Racks, die für die Plug-and-Play-Laborerweiterung bereit waren.

Randbasierte DAQ transformierte Predictive Maintenance

Machine-Learning-Routinen, die an den Messrand verlagert wurden, verkürzten die Latenz bei der Anomalieerkennung von Sekunden auf Millisekunden und verhinderten Fehler in der Halbleiter-Fotolithografie, die historisch bis zu USD 100.000 pro Ausfallstunde kosteten. Südkoreanische Halbleiterfabriken dokumentierten einen Rückgang unerwarteter Stillstände um 38 %, nachdem sie Vibrations-, Akustik- und Thermosensoren installiert hatten, die mit eingebetteten Prozessoren verbunden waren, die lokale FFT- und Hüllkurvenerkennungsroutinen ausführten und nur markierte Ereignisse in die Cloud weiterleiteten. Das Modell senkte die Bandbreitenkosten und schützte proprietäre Prozessdaten hinter unternehmenseigenen Firewalls.

Die Integration digitaler Zwillinge veränderte die Automobilvalidierung

Die Verknüpfung hochauflösender DAQ-Datenströme mit physikbasierten Zwillingen ermöglichte es Automobilherstellern, physische Prototypen um 30–40 % zu reduzieren und Antriebsstrang-Validierungszyklen von 18 Monaten auf 12 Monate zu verkürzen. Batteriemanagementsalgorithmen führten Tausende synthetischer Fahrszenarien ohne Hardware-in-the-Loop-Einschränkungen durch, während synchronisierte Sensordaten die Genauigkeit des Zwillings über Spannungs-, Strom- und Thermodimensionen hinweg aufrechterhielten. Zulieferer beeilten sich, Plug-ins anzubieten, die Gigabytes pro Minute an Rohmessdaten in Co-Simulationsumgebungen wie MATLAB oder Siemens Simcenter einbinden.[2]MathWorks, "Datenerfassungs-Toolbox," mathworks.com

Die Kanalexplosion in Gigafabriken trieb hochdichte Architekturen voran

Batterieanlagen forderten mehr als 10.000 synchrone Kanäle mit einer Zell-zu-Zell-Genauigkeit von 0,1 % während der Formierung und Alterung. Anbieter antworteten mit modularen 16-Slot-Rahmen und verteilten ADC-Knoten, die Kabellängen reduzierten, elektromagnetische Interferenzen minderten und Terabyte-große Datensätze in Echtzeit auf NVMe-Arrays schrieben. Das Design schützte die Produktionsausbeute, indem es Mikro-Ohm-Widerstandsdriften erkannte, die für herkömmliche 100-Kanal-Anlagen unsichtbar waren, und unterstützte die sichere Einführung von Hochnickel-Chemien für Langstrecken-Elektrofahrzeuge.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kapitalintensive Migration von Legacy-PCI zu PXIe-Plattformen | -0.9% | Global, am stärksten in budgetbeschränkten Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Interoperabilitätsstandards zwischen herstellereigenen DAQ-Protokollen | -0.8% | Global, Standorte mit mehreren Anbietern sind am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Datenverwaltungsvorschriften bei länderübergreifenden Luft- und Raumfahrttests | -0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an DAQ-erfahrenen Prüfingenieuren in wachstumsstarken EV-Clustern | -0.6% | Aufstrebende EV-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Umrüstung auf PXIe belastete die Kapitalbudgets

Der Ersatz veralteter PCI-Racks durch PXIe-Gehäuse überstieg häufig USD 250.000 pro Einrichtung, wenn Softwareumschreibungen, Vorrichtungsumrüstungen und Mitarbeiterschulungen eingerechnet wurden. Viele Universitäten und KMU-Labore betrieben parallele Systeme über sechs Monate, um Zertifizierungspläne zu sichern, was den Wartungsaufwand während der Umstellungsfenster effektiv verdoppelte. Infolgedessen verschoben einige Einrichtungen Upgrades und riskierten Veralterung sowie eingeschränkten Treibersupport für neuere Betriebssysteme.

Herstellereigene Protokolle behinderten die standortübergreifende Integration

Proprietäre Steuerungs-Stacks erhöhten die Integrationsausgaben um 25–40 %, wenn Automobilhersteller und Luft- und Raumfahrtunternehmen Vibrations-Shaker eines Herstellers mit Hochgeschwindigkeitsdigitalisierern eines anderen kombinierten. Teams griffen auf benutzerdefinierte Middleware oder CSV-Export-Workflows zurück, die Echtzeit-Feedback-Schleifen untergruben. Während die OpenDAQ-Initiative eine Standardisierung von Erkennung und Metadaten anstrebte, unterstützten im Jahr 2025 nur 20 % der ausgelieferten Geräte eine herstellerneutrale Basis, was die Probleme mit Datensilos verlängerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanalanzahl: Hochdichte Architekturen unterstützen komplexe Tests

Die Klasse mit 32–128 Kanälen erfasste im Jahr 2025 46,85 % des Marktanteils für Datenerfassung. Labore bevorzugten diesen Mittelweg, da er Skalierbarkeit mit überschaubarer Verkabelung in Einklang brachte und für mehrachsige Vibrations-, Haltbarkeits- und EMV-Bewertungen geeignet war. Gigafabrik-Einführungen katapultierten jedoch Racks mit mehr als 128 Kanälen auf einen CAGR von 8,52 %. Batteriezell-Formierungslinien verknüpften Hunderte von 32-Kanal-Karten zu faserverbundenen Inseln, um Spannung und Temperatur über 10.000 Knoten zu überwachen und eine Erkennung thermischer Durchgänge mit einer Toleranz von 0,1 % zu gewährleisten.

Die Nachfrage nach verteilten Architekturen veränderte das Gerätedesign. Anbieter übernahmen „Knoten-pro-Rack”-Verkabelungsschemata und integrierten ADCs nahe an Sensoren, um Signalintegritätsverluste zu reduzieren. Kleinere Boxen (< 32 Kanäle) florierten weiterhin in Bildungslaboren und tragbaren Feldkits, doch ihr Gesamtanteil sank, da die Produktvalidierung an Breite und Tiefe zunahm. Im Prognosezeitraum sind Anbieter, die Auto-Discovery-Firmware und Hot-Swap-Backplanes bündeln, am besten positioniert, um den Anstieg der Kanaldichte im Markt für Datenerfassung zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebot: Software-Intelligenz steigert den Hardware-Nutzen

Hardware machte im Jahr 2025 69,80 % des Marktes für Datenerfassung aus, doch die Softwareeinnahmen stiegen mit einem gesunden Tempo von 9,22 %, da Nutzer Analyse-Stacks lizenzierten, die Machine-Learning-Algorithmen direkt in FPGA-Ressourcen einbetteten. Die Integration von Drag-and-Drop-DSP-Bibliotheken ermöglicht es Ingenieuren, Daten auf der Karte zu filtern, neu abzutasten und zu verfolgen, wodurch die Host-CPU-Zyklen um 70 % reduziert werden.

Auch die Servicebereiche wuchsen. Luft- und Raumfahrtunternehmen lagerten Systemintegrationsprojekte, die Sensorauswahl, Rack-Layout und API-Anpassung umfassten, an die Professional-Services-Abteilungen der Anbieter aus. Die Verschiebung veranlasste reine Hardware-Unternehmen, sich auf abonnementorientierte Softwaremodule umzustellen, die kontinuierliche Deployment-Updates liefern. Im Laufe der Zeit verlagerte sich der Wert von Platinen-Funktionen auf konfigurierbare IP-Kerne, was Software als zentralen Differenzierungspunkt im Markt für Datenerfassung festigte.

Nach Abtastgeschwindigkeit: Transientenerfassung treibt die Hochgeschwindigkeitseinführung voran

Niedriggeschwindigkeitskonfigurationen (≤100 kS/s) beherrschten im Jahr 2025 61,70 % der Marktgröße für Datenerfassung und bedienten Umwelt- und Prozesssteuerungsnischen. Hochgeschwindigkeitsanlagen (>100 kS/s) schritten jedoch mit einem CAGR von 9,87 % voran und reagierten auf Doppelimpulstests für Leistungshalbleiter, Ultraschall-Fehlerprüfung und Schockereignisse im Millisekundenbereich.

Preiserosion beschleunigte die Einführung. Digitalisierer mit einer Million Abtastungen pro Sekunde, die im Jahr 2020 USD 20.000 kosteten, wurden im Jahr 2025 für rund USD 5.000 verkauft, was Universitäts- und mittelständische Industriebudgets erschloss. Windturbinen-OEMs nutzten diese Fähigkeit, um Blattresonanzsignaturen zu verfolgen, Ermüdung vor dem Auftreten von Rissen vorherzusagen und die Turbinenlebensdauer um 20 % zu verlängern. Angesichts der wachsenden Nachfrage nach 800-V-EV-Wechselrichtern und GaN-Geräten werden Hochgeschwindigkeitslieferungen den gesamten Markt für Datenerfassung weiterhin übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: Drahtlose Knoten schreiben die Einsatzökonomie neu

USB führte im Jahr 2025 mit einem Anteil von 39,60 % dank seiner Plug-and-Play-Einfachheit, doch drahtlose Endpunkte wuchsen jährlich um 10,96 % und beseitigten viele physische Standortbeschränkungen. Brückengesundheitsbehörden befestigten batteriebetriebene Knoten unter Fahrbahnplatten, die monatelang ohne Wartung Lastspektren streamten und kostspielige Fahrspursperrungen umgingen.

Energieoptimierte Funkgeräte und Remote-Firmware-Upgrades verlängerten die Lebenszyklen auf über fünf Jahre und erfüllten die Anforderungen von Offshore-Windentwicklern, die Gondeln nicht täglich warten können. Unterdessen bewahrten PCIe-basierte PXI-Gehäuse ihre Nische in Radar-, 5G- und HF-Vektorsignalanalysebänken, wo Gigabit-pro-Sekunde-Durchsatz unverzichtbar blieb. Da Sensornetzwerke sich ausbreiten, werden hybride Mesh-Topologien, die Wi-Fi, Sub-GHz und zeitschlitzbasierte Protokolle mischen, den Markt für Datenerfassung dominieren.

Nach Anwendung: Predictive Maintenance verändert die Ausgaben

Designvalidierung und Funktionstest behielten im Jahr 2025 einen Anteil von 37,65 %, da jeder neue Antriebsstrang, Aktuator oder jede neue Leiterplatte vor der Markteinführung umfangreichen Laborzyklen unterzogen wurde. Die Überwachung des Anlagenzustands ist jedoch auf einen CAGR von 11,64 % ausgerichtet, da Fabriken eine Reduzierung ungeplanter Ausfallzeiten um 50 % anstreben. Wälzlagerbibliotheken, die auf historischen Vibrationssignaturen trainiert wurden, betrieben KI-Agenten, die automatisch eskalierten, wenn Hüllkurvenergien gelernte Schwellenwerte überschritten, und senkten die Wartungskosten um 10–40 %.

End-of-Line-Tester in Halbleiterfabriken instrumentierten 100 % der Chips statt statistischer Stichproben und reduzierten Feldausfälle um 90 %. Anwendungsfälle in Feld- und Laborforschung und -entwicklung entwickelten sich ebenfalls weiter; Forscher leiteten hochauflösende DAQ-Datenströme in Cloud-GPUs für Echtzeit-Monte-Carlo-Läufe ein und beschleunigten materialwissenschaftliche Entdeckungen. Da die Analysesophistikation zunimmt, werden Anwendungsbudgets entschieden in Richtung zustandsbasierter und autonomer Rückkopplungsschleifen im Markt für Datenerfassung tendieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektrifizierung definiert die Testkomplexität neu

Automobil- und E-Mobilitätsanwendungen hielten im Jahr 2025 18,85 % der Ausgaben im Markt für Datenerfassung, da OEMs Hochvoltbatteriesätze, Traktionswechselrichter und ADAS-Sensorsysteme unter großen thermischen Schwankungen validierten. Luft- und Raumfahrt sowie Verteidigung werden voraussichtlich mit einem CAGR von 10,18 % wachsen, getrieben durch wiederverwendbare Trägerraketen und Hyperschallprogramme, die robuste, strahlungstolerante Digitalisierer erfordern.

Betreiber erneuerbarer Energien rüsteten Offshore-Turbinen mit mehrjährigen, autonomen DAQ-Clustern aus, die Strukturbelastungs- und Energiequalitätsdaten protokollierten, um die Finanzierbarkeit zu belegen. Halbleiterlinien forderten Femtoampere-Leckstrommessungen an 2-nm-Gate-Stacks und dehnten die Rauschbodenspezifikationen aus. Diese divergierenden Anforderungen fördern ein Buffet maßgeschneiderter Lösungen – robuste Boxen für den Weltraum, rauscharme Racks für die Nanoelektronik – und halten den Markt für Datenerfassung fragmentiert, aber innovationsreich.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 32,90 % des Umsatzes, da seine Luft- und Raumfahrtgiganten, Verteidigungsunternehmen und die großen drei Automobilhersteller die frühe Einführung von TSN und hochdichten PXI-Systemen vorantrieben. Die Telemetriestation des Space Launch System der NASA verarbeitete in Echtzeit über 200.000 Ethernet-Kanäle und demonstrierte die lokale Forschungs- und Entwicklungskompetenz. Große Bundesbudgets ermöglichten schnelle Erneuerungszyklen und festigten die regionale Führungsposition.

Der asiatisch-pazifische Raum verzeichnete den schnellsten CAGR von 9,36 % bis 2031. Chinas Aufbau von Batterie-Gigafabriken und Südkoreas Halbleitererweiterungen verbrauchten Tausende von Kanalkarten pro Standort, während Indiens wachsende Raketenstartziele robuste DAQ-Kisten erforderten, die Vibrationsspektren über 14 g rms standhalten. Regierungen leiteten Anreize in die intelligente Fertigung, was die Nachfrage nach randaktivierten drahtlosen Knoten ankurbelte und lokale Anbieter in den globalen Markt für Datenerfassung drängte.

Europa behielt einen robusten Fußabdruck, verankert durch deutsche Automobil-Forschung und -Entwicklung sowie ESA-Raumfahrtprojekte. Digitale Zwillingsbänke in Stuttgarter Laboren fusionierten synchronisierte DAQ-Datenströme mit virtuellen Motoren und verkürzten Prototypenzyklen. Der ExoMars-Rover erforderte Elektronik, die Temperaturschwankungen von -80 °C bis +70 °C überstand, was europäische Zulieferer zu strahlungsgehärteten Designs drängte. Mandate für erneuerbare Energien in der Nordsee beschleunigten zudem Bestellungen für korrosionsbeständige Langstrecken-DAQ-Kabel und drahtlose Brücken.

Regulatorisches Umfeld

DAQ-Implementierungen, die regulierte Umgebungen betreffen, müssen zunehmend Sicherheit sowie die Einhaltung von Datenverarbeitungsvorschriften nachweisen. Dies drängt Käufer zu Systemen mit auditierbarer Firmware, nachvollziehbarer Kalibrierung und Security-by-Design. Im Vereinigten Königreich dienen die MCERTS-Leistungsstandards für Systeme zur Erfassung und Verarbeitung von Umweltdaten weiterhin als konkreter Referenzpunkt für regulierte Überwachungsabläufe und prägen die Erwartungen an Datenintegrität, Aufzeichnungspflichten und Testverfahren, wenn DAQ für die Compliance-Berichterstattung eingesetzt wird.

Im Jahr 2026 wirken sich politische Maßnahmen, die das Ökosystem für Halbleiterausrüstung betreffen, auch auf die DAQ-Beschaffung und die Gesamtbetriebskosten aus, da DAQ-Hardware auf Halbleiterlieferketten angewiesen ist und in Fabs sowie der Elektronikfertigung weit verbreitet ist. In den Vereinigten Staaten führte die Proclamation 11002 ab Mitte Januar 2026 einen Wertzoll von 25% auf bestimmte importierte Halbleiterprodukte und Fertigungsanlagen ein, was zu zusätzlicher Dokumentations- und Beschaffungsprüfung für Test- und Messlieferketten führt. Auf der Normenseite heben die SEMI-S-Serien-Anforderungen (für Anlagensicherheit und verwandte Kriterien) sowie der breitere Vorstoß hin zu SEMI-EDA-Datenschnittstellen in Fabs die Konformität von einer optionalen Best Practice zu einem De-facto-Beschaffungskriterium für Anbieter, die Hochvolumen-Halbleiterbetriebe unterstützen.

Wertschöpfungskettenanalyse

Die DAQ-Wertschöpfungskette beginnt bei Komponentenlieferanten, darunter ADCs/DACs, FPGAs/MCUs, Sensoren und Signalaufbereitungselemente, Steckverbinder, Takt- und Zeitgebungskomponenten sowie Speicher- und Ablageelemente. Sie erstreckt sich dann auf DAQ-OEMs, die modulare Chassis und eigenständige Geräte zusammenbauen, Treiber entwickeln und Analyse- sowie Konfigurationssoftware bereitstellen. Vertriebspartner wie Distributoren und Systemintegratoren bleiben zentral für die Konfiguration durchgängiger Testzellen, einschließlich Sensorauswahl, Rack-Layout, Zeitsteuerung und Netzwerktechnik sowie API-Anpassung. Direktvertrieb ist häufiger bei Großkunden in der Luft- und Raumfahrt- sowie Verteidigungsbranche, der Fahrzeugvalidierung und der Halbleiterfertigung anzutreffen, wo Integrations- und Lebenszyklusdienstleistungen zusammen mit der Hardware angeboten werden.

Wichtige Einschränkungen und Differenzierungsmerkmale ergeben sich zunehmend aus vorgelagerten Bereichen der Halbleiterlieferkette sowie aus der Softwarebefähigung. Branchenverbände wie SEMI haben auf Bedenken hinsichtlich der Gesundheit der Lieferkette und Fragmentierungsrisiken bei Halbleitern hingewiesen, die die Lieferzeiten und Redesign-Zyklen von DAQ beeinflussen können, wenn sich die Kapazität für bestimmte Chips oder Legacy-Knoten verknappt. Auf der OEM-Seite spiegeln Produktlinienerweiterungen, die die Kompatibilität mit Frontend-Systemen erweitern, die Prämie auf flexible Signalaufbereitung und standortübergreifende Wiederverwendung wider, etwa als Dewesoft seinen universellen Verstärker UNI für IOLITE und OBSIDIAN einführte, um mehrere Sensortypen und höhere Abtastanforderungen zu unterstützen. Nachgelagert treiben Kunden in Batteriewerken und Fabs DAQ hin zu Architekturen mit höherer Kanalzahl, Zeitsynchronisation und Edge-Analytics, was den Wertschöpfungsanteil erhöht, der in Firmware, Treibern, Cybersicherheitshärtung und Langzeitsupport erfasst wird, gegenüber dem reinen Chassis.

Wettbewerbslandschaft

Die fünf größten Anbieter hielten einen bedeutenden Anteil, was auf eine moderate Konzentration im Markt für Datenerfassung hinweist. National Instruments führte mit einem End-to-End-PXI- und LabVIEW-Ökosystem und stärkte die Kundenbindung durch einheitliche Treiber und TSN-Unterstützung. Keysight schärfte sein Batterietestangebot durch eine Akquisition im Jahr 2025, die proprietäre Zellalterungsalgorithmen hinzufügte und das Unternehmen genau im EV-Kernbereich positionierte.

Mittelständische Spezialisten wie Dewesoft vergrößerten ihren Anteil durch Differenzierung mit robusten IP67-bewerteten Modulen und DualCoreADC-Technologie, die einen dynamischen Bereich von 160 dB bietet. Yokogawa nutzte sein Erbe in der Prozessindustrie, um Öl- und Gas- sowie LNG-Verflüssigungsnutzer zu gewinnen, die eine 24/7-Betriebszeit forderten. Asiatische Herausforderer veröffentlichten kostenoptimierte USB- und Ethernet-Racks, die budgetsensible Bildungs- und Leichtindustriekäufer ansprachen und etablierte Anbieter dazu zwangen, Softwarekohärenz und globale Serviceabdeckung zu betonen.

Strategische Allianzen vervielfachten sich. NI, Siemens und Cloud-Hyperscaler entwickelten gemeinsam Edge-to-Cloud-Pipelines, die Streaming-Daten automatisch in Dashboard-Portale einlesen und die Integrationsreibung für OT-IT-Konvergenz verringern. Patentanmeldungen rund um drahtloses DAQ stiegen um 28 % im Jahresvergleich, was auf Wettlaufbedingungen bei Sub-GHz-Mesh-Netzwerken und energiegewinnenden Sensorknoten hinweist. Anbieter, die offene APIs mit sicherer, aktualisierbarer Firmware harmonisieren, werden ihre Wettbewerbsvorteile im sich entwickelnden Markt für Datenerfassung ausbauen.

Branchenführer im Bereich Datenerfassung (DAQ)

-

Advantech Co. Ltd.

-

Keysight Technologies

-

Schneider Electric SE

-

Honeywell International

-

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wiederkehrende Lücke besteht an der Schnittstelle zwischen fabwerksweiter Datenkompatibilität und DAQ-tauglicher Zeitkorrelation, wo Fabriken eine deterministische, großvolumige Erfassung von Anlagendaten wünschen, die ohne aufwändige kundenspezifische Middleware für Ertrags- und Defektanalysen genutzt werden kann. Die Einführung von SEMI EDA ist ein konkreter Treiber: Agileo Automation brachte im März 2026 AgilEDA auf den Markt, um SEMI-EDA-Implementierungen (Interface A) für OEMs von Halbleiteranlagen zu beschleunigen, was die Nachfrage nach standardisierten Datenerfassungspfaden innerhalb von Tier-1-Fabs und fortschrittlichen Packaging-Linien widerspiegelt. Dies steht im Einklang mit dem Marktrestriktionsfaktor herstellergebundener Protokolle und dem OpenDAQ-Vorstoß für herstellerneutrale Basisstandards und schafft Raum für Anbieter, die sichere, standardkonforme Schnittstellen und Tools bereitstellen können, die den Integrationsaufwand bei mehreren Anbietern reduzieren.

Chancen entstehen auch im Bereich der kollaborativen, KI-gestützten Prozesssteuerung, bei der DAQ-Datenströme als gemeinsam genutzte operative Ressourcen betrachtet werden, anstatt auf eine einzelne Testzelle beschränkt zu sein. Die Erweiterung der Data Sharing Eco Platform (DSEP) von Samsung Electronics auf mehr als 60 Lieferanten im Juni 2026 unterstreicht die anhaltende Investition in den Echtzeit-Austausch von Prozessdaten für KI-basierte Fehlererkennung und höhere Automatisierung in der Halbleiterfertigung. Parallel dazu erhöhen fortschrittliche Packaging- und Chiplet-Workflows den Wert hochpräziser, vorausschauender Testdaten, unterstützt durch integrierte Testkooperationen wie die Kombination von UltraFLEXplus durch Teradyne und Tokyo Electron mit einem Prober für Einzelbauteile zur Selektion bekannt guter Bauteile in 2,5D/3D-Packages. Über all diese Anwendungsfälle hinweg haben DAQ-Anbieter, die Edge-Analytics, kontrollierte Datenbewegung und integrationsfähige Metadaten neben Hardware mit hoher Kanalzahl anbieten, einen klaren Zugang zu Budgets für Fab-, Packaging- und Hochgeschwindigkeits-Digitalvalidierung.

Aktuelle Branchenentwicklungen

- Juni 2026: Keysight trat dem Siemens Digital Industries Software Solution Partner Program als Software- und Technologiepartner bei und verknüpfte die Keysight Eggplant Test-Automatisierung mit den digitalen Engineering-Lösungen von Siemens. Die Integration stärkt die Verbindung zwischen Testdatenerfassung, softwaregestützter Validierung und digitalen Engineering-Workflows, die in komplexen Industrie- und Elektronikprogrammen eingesetzt werden. Sie verstärkt zudem den Markttrend hin zu integrierten Ökosystemen, in denen DAQ, Validierung und Analytik gemeinsam beschafft werden, statt als eigenständige Instrumente.

- Februar 2026: Keysight stellte die Real-Time-Oszilloskopserie Infiniium XR8 auf der Softwareplattform Infiniium 2026 vor, um die Hochgeschwindigkeits-Digitalvalidierung und Compliance zu beschleunigen. Durch die Kombination von Instrumenten-Erfassungshardware mit einem erneuerten Software-Stack stärkte Keysight seine Position in Workflows, in denen Durchsatz, Analyseautomatisierung und Reproduzierbarkeit die Werkzeugauswahl beeinflussen. Die Einführung unterstützt die breitere Nachfrage nach höheren Abtastraten und einer stärker softwarezentrierten Differenzierung innerhalb von Test- und Messanwendungen.

- Juli 2025: Advantech stellte die AMAX IoT Control Platform vor, die PLC-, HMI- und IoT-Funktionen mit deterministischem Echtzeitverhalten für komplexe industrielle Anlagenumgebungen konsolidiert, einschließlich Halbleiteranlagen und Energiespeicher. Die Konsolidierung von Steuerung und Datenprotokollierung reduziert den Schaltschrank-Platzbedarf und die Integrationsschritte für OEMs, die Maschinen bauen, die synchronisierte Erfassung sowie Edge-Konnektivität benötigen. Die Plattform erhöht zudem den Wettbewerbsdruck auf modulare DAQ-Anbieter, mehr Steuerungs-, Zeitsteuerungs- und Edge-Softwarefunktionen in einheitliche Systeme zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Datenerfassung (DAQ) Lösungen, die reale Signale erfassen und in nutzbare digitale Daten für Überwachung, Test und Analyse umwandeln, in Labor- und Industrieumgebungen. Er beinhaltet DAQ-Hardware sowie die zugehörige Software, die typischerweise zur Konfiguration, Aufzeichnung und Visualisierung von Messungen verkauft wird.

Umfangsausschlüsse: Wir schließen reine SCADA-Plattformen und eigenständige industrielle Steuerungssoftware aus, wenn diese nicht als Teil eines DAQ-Setups verkauft werden, und wir schließen auch nicht verwandte IT-Datenerfassungsdienste aus.

Übersicht der Segmentierung

-

Nach Kanalanzahl

- < 32

- 32 – 128

- > 128

-

Nach Angebot

- Hardware

- Software

- Dienstleistungen

-

Nach Abtastgeschwindigkeit

- ≤ 100 kS/s (Niedriggeschwindigkeit)

- > 100 kS/s (Hochgeschwindigkeit)

-

Nach Schnittstelle

- USB

- Ethernet / LAN

- PCI / PXI / PXIe

- Drahtlos

-

Nach Anwendung

- Designvalidierung und Funktionstest

- Fertigungs- und End-of-Line-Test

- Überwachung des Anlagenzustands

- Feld- und Laborforschung und -entwicklung

- Umwelt- und Strukturüberwachung

-

Nach Endverbraucherbranche

- Automobil und E-Mobilität

- Luft- und Raumfahrt sowie Verteidigung

- Energie und Strom (einschließlich erneuerbarer Energien)

- Wasser- und Abwasserbehandlung

- Halbleiter und Elektronik

- Bildungs- und Forschungseinrichtungen

- Chemikalien, Papier und Zellstoff

- Sonstige Endverbraucherbranchen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung, wo DAQ-Nachfrage auftritt, und den typischen Systemkonfigurationen nach Anwendungsfall. Öffentliche Quellen wie die Industrieproduktionsreihen des US Bureau of Labor Statistics, Fertigungsindikatoren von Eurostat, Daten der Weltbank zur industriellen Wertschöpfung und Wissenschafts- und F&E-Statistiken der OECD halfen, das breitere Aktivitätsniveau zu verankern, das üblicherweise die Ausgaben für Test und Messtechnik antreibt.

Anschließend nutzten wir Unternehmensberichte, Investorenpräsentationen, Produktdatenblätter sowie Materialien von Verbänden oder Normungsgremien (zum Beispiel Instrumentierungs- und Messstandards), um Produktabgrenzungen und gängige Preisstrukturen zu verstehen. Zur Gegenprüfung der Umsatzentwicklung und Auslieferungsnarrative von Unternehmen bezogen wir uns zudem auf kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um DAQ-bezogene Entwicklungsthemen zu verfolgen. Diese Sekundärforschungsquellen sind nicht erschöpfend, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu überprüfen, was in der Praxis tatsächlich als DAQ-Umsatz gezählt wird, insbesondere wenn Angebote Hardware mit Software und Dienstleistungen bündeln. Wir sprachen mit OEM-nahen Funktionen, Vertriebspartnern, Integratoren und Anwendungsingenieuren, sodass Annahmen zu Anbindungsraten, Austauschzyklen und durchschnittlichen Verkaufspreisen regional überprüft und angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 13% | APAC: 39% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 27% | EMEA: 34% |

| Kleinere Akteure: 14% | Manager: 60% | Amerika: 27% |

Marktgrößenbestimmung und Prognose

Die Kernbestimmung der Marktgröße verwendet einen Top-down-Ansatz, bei dem Signale zur industriellen Produktion, zur Test- und Messtätigkeit und zu den Ausgaben für Instrumentierung genutzt werden, um den adressierbaren DAQ-Nachfragepool nach Region zu rekonstruieren. Von dort wird der Markt in praktische Kaufsegmente unterteilt, die widerspiegeln, wie Systeme verkauft werden, und anschließend anhand typischer Preise auf Konfigurationsebene und Austauschmuster in Werte umgerechnet.

Um die Gesamtzahlen fundiert zu halten, haben wir die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, einschließlich Prüfungen der Umsatzzuordnung von Anbietern, stichprobenbasierter Durchschnittsverkaufspreise multipliziert mit geschätzten Einsatzvolumina sowie Feedback aus den Vertriebskanälen zu Mischverschiebungen (modular versus eigenständig sowie Labor versus Industrie). Zu den wichtigsten Einflussfaktoren zählten die Richtung der Investitionsausgaben in der Fertigung, die Automatisierungsakzeptanz in Prozess- und Fertigungsindustrien, Trends bei Ausgaben für Labor- und Universitätsinstrumentierung, Kalibrierungs- und Austauschzyklen für Messaufbauten sowie die Preisentwicklung bei der Einführung von Geräten mit höherer Kanalzahl oder höherer Geschwindigkeit. Prognosen wurden mittels Szenarioanalyse erstellt, sodass Wachstum auf eine begrenzte Anzahl von Treibern zurückgeführt werden konnte, die von den Befragten validiert werden konnten, einschließlich der Dynamik der industriellen Aktivität und des Tempos der Elektrifizierung sowie der Anforderungen an Qualitätsprüfungen. Wo aufgrund der Undurchsichtigkeit privater Unternehmen Bottom-up-Lücken auftraten, verwendeten wir konservative Bandbreiten aus Interviews und wendeten regionsspezifische Durchdringungsannahmen an, bevor die endgültigen Gesamtwerte festgelegt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale überprüft, und das Modell wurde vor der endgültigen Freigabe auf ungewöhnliche Sprünge bei regionalen Anteilen, Preisen oder impliziertem Mengenwachstum überprüft. Bei größeren Abweichungen überprüften wir die Annahme erneut, kontrollierten die zugrunde liegenden Quellen nochmals und kontaktierten anschließend relevante Experten erneut, um zu bestätigen, ob die Veränderung real war oder auf einem Eingabefehler beruhte.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage oder die Preisgestaltung beeinflussen, etwa größere industrielle Konjunkturabschwächungen oder bedeutende Produktübergangszyklen. Vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchlauf durch, um sicherzustellen, dass die neuesten öffentlichen Angaben und die aktuellsten Erkenntnisse aus Interviews in den veröffentlichten Zahlen berücksichtigt sind.

Vergleich der globalen Marktschätzung von Mordor Intelligence für den Markt für Datenerfassung (DAQ) mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für DAQ unterscheiden sich oft, weil die Abgrenzung dessen, was als DAQ-Umsatz gilt, nicht einheitlich ist, und weil Preis- und Austauschannahmen zu unterschiedlichen Zeitpunkten aktualisiert werden. Einige Studien beziehen sich zudem auf unterschiedliche Basisjahre, was das scheinbare Niveau verschieben kann, selbst wenn die Wachstumsraten ähnlich erscheinen.

Muster der Hardware-Software-Anbindung, die Behandlung von Sensoren und Signalaufbereitung sowie die Art, wie Regionen in USD umgerechnet werden, sind häufige Ursachen für Abweichungen in diesem Markt. Zudem stützen sich einige Schätzungen auf einen einzigen Nachfrageindikator (wie das Automatisierungswachstum), ohne ihn mit dem Kaufverhalten im Bereich Test und Messtechnik abzugleichen, was die Streubreite vergrößern kann.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,53 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,25 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und ein engeres Marktkonstrukt, das DAQ häufig mit der allgemeinen Instrumentierungsnachfrage vermischt, ohne DAQ-Hardware plus gebündelte Software konsequent von benachbarten Messkategorien zu trennen. |

| Branchenverleger B | 1,92 Mrd. USD (2024) | Umfasst eine andere Umfangsmischung, die vorgelagerte Elemente der Messkette einbeziehen kann, und sein Niveau ist zudem empfindlich gegenüber dem Zeitpunkt der Basisjahreswährung und einer konservativen Preisentwicklung für Systeme mit höherer Kanalzahl. |

Gemessene Kaufsignale aus der Fertigungstätigkeit, der Testintensität in Laboren und Gegenprüfungen der Preisgestaltung auf Systemkonfigurationsebene sind die Belege, die Mordor Intelligence mit einem reinen DAQ-Nachfragepool verknüpfen, statt mit einem breiteren Instrumentierungskorb. Die Tabelle zeigt, dass die Wahl des Basisjahres und die Kategoriegrenzen den Großteil der Abweichung erklären, während die verbleibende Streuung meist daraus resultiert, wie Anbindungsraten und ASP-Upgrades im Zeitverlauf behandelt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des globalen Marktes für Datenerfassung (DAQ) bis 2031?

Der Markt wird bis 2031 voraussichtlich USD 4,76 Milliarden erreichen und mit einem CAGR von 6,12 % wachsen.

Welches Segment der Datenerfassung wächst am schnellsten?

Hochgeschwindigkeitssysteme, die über 100 kS/s betrieben werden, wachsen mit einem CAGR von 9,87 %, da Leistungselektronik-, Ultraschall- und Vibrationstests eine Auflösung im Mikrosekundenbereich erfordern.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Rasche Industrialisierung, der Aufbau von Batterie-Gigafabriken und Halbleiterinvestitionen treiben einen CAGR von 9,36 % in China, Japan, Südkorea und Indien an.

Wie verändern drahtlose Schnittstellen den Feldeinsatz?

Batteriebetriebene drahtlose Knoten eliminieren Verkabelung, ermöglichen einen mehrmonatigen unbeaufsichtigten Betrieb und verzeichnen eine jährliche Wachstumsrate von 10,96 %.

Welche Auswirkungen haben zeitkritische Netzwerke auf DAQ-Systeme?

TSN reduziert Synchronisierungsfehler auf Sub-Mikrosekunden-Ebene und entfernt dedizierte Timing-Karten, wodurch die Gesamtsystemkosten um bis zu 20 % gesenkt werden.

Welche Endverbraucherbranche gibt derzeit am meisten für DAQ-Lösungen aus?

Automobil- und E-Mobilitätsanwendungen führen mit einem Anteil von 18,85 %, da EV-Antriebsstrang- und Batterietests zunehmen.

Seite zuletzt aktualisiert am: