Marktgröße und Marktanteil für Diabetikersocken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 283.86 Milliarden US-Dollar |

| Marktgröße (2031) | 400.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Diabetikersocken von Mordor Intelligence

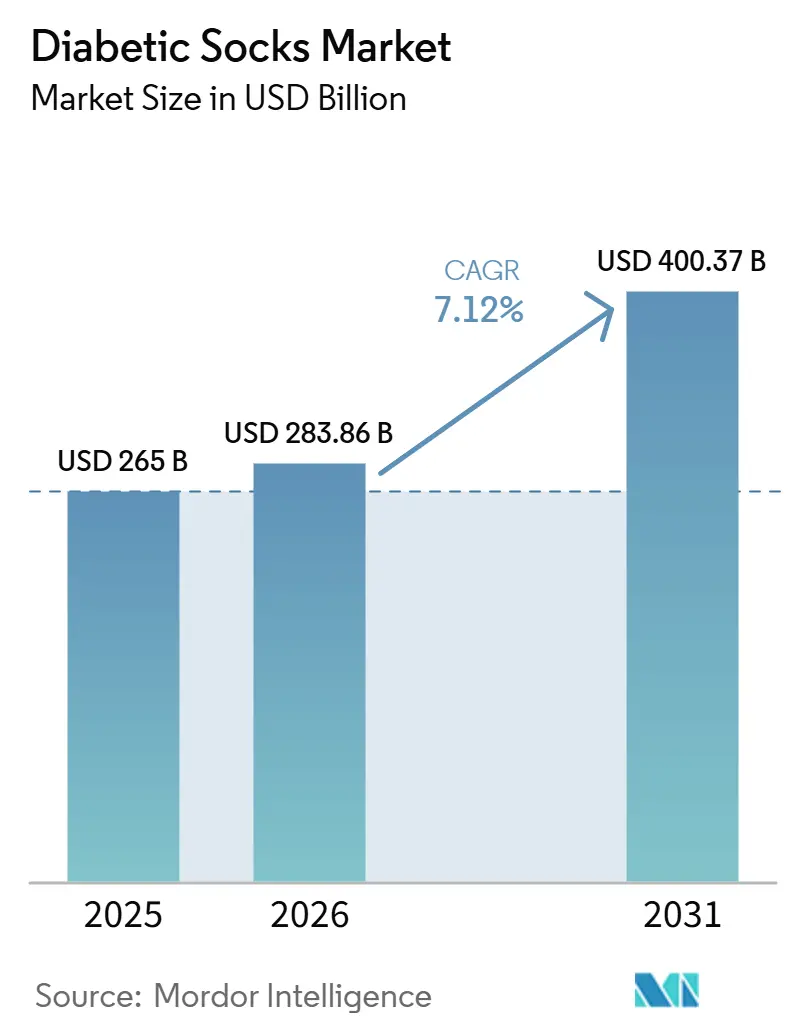

Die Marktgröße für Diabetikersocken wurde im Jahr 2025 auf 265 Milliarden USD geschätzt und soll von 283,86 Milliarden USD im Jahr 2026 auf 400,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031).

Im Jahr 2024 erreichte die weltweite Diabetikerpopulation 589 Millionen Erwachsene, wobei Prognosen ein Wachstum auf 853 Millionen bis 2050 schätzen, was eine gleichbleibend hohe Nachfrage nach präventiver Fußpflege antreibt.[1]Internationale Diabetes-Föderation, "Diabetes-Fakten und -Zahlen," IDF-Diabetes-Atlas 11. Ausgabe, idf.org Periphere Neuropathie, die die Fähigkeit zur Wahrnehmung von Druck und kleineren Verletzungen vermindert, unterstreicht die Notwendigkeit von Schutzstrümpfen in der Routineversorgung. Nordamerika führt den Markt aufgrund hoher Gesundheitsausgaben, strukturierter Versorgungspfade für diabetische Fußpflege und starker Erstattungsrahmen an, die sicherstellen, dass diese Produkte in der klinischen Anwendung verankert sind.

Wichtigste Erkenntnisse des Berichts

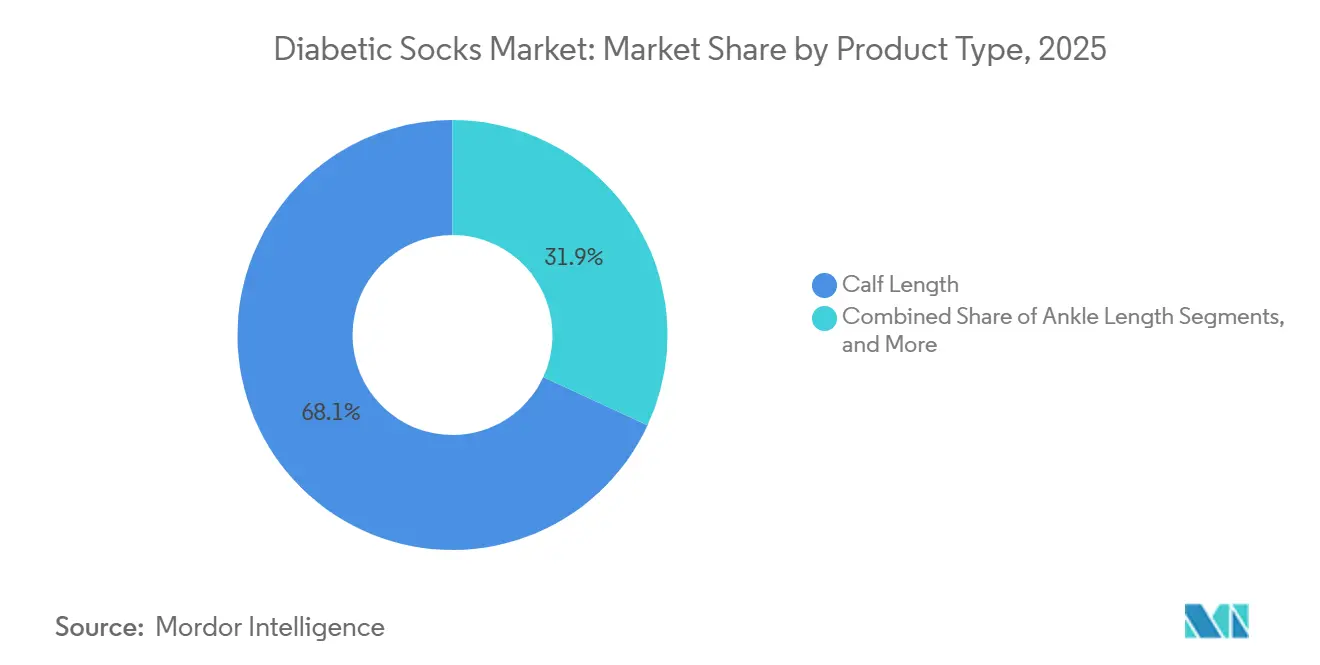

- Nach Produkttyp hielten Wadenlängen-Socken im Jahr 2025 einen Marktanteil von 68,10 %, während Knöchellängen-Socken bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen werden.

- Nach Material entfiel auf Baumwolle im Jahr 2025 ein Anteil von 44,40 %, während Bambus-basierte Materialien bis 2031 voraussichtlich mit einer CAGR von 7,70 % wachsen werden.

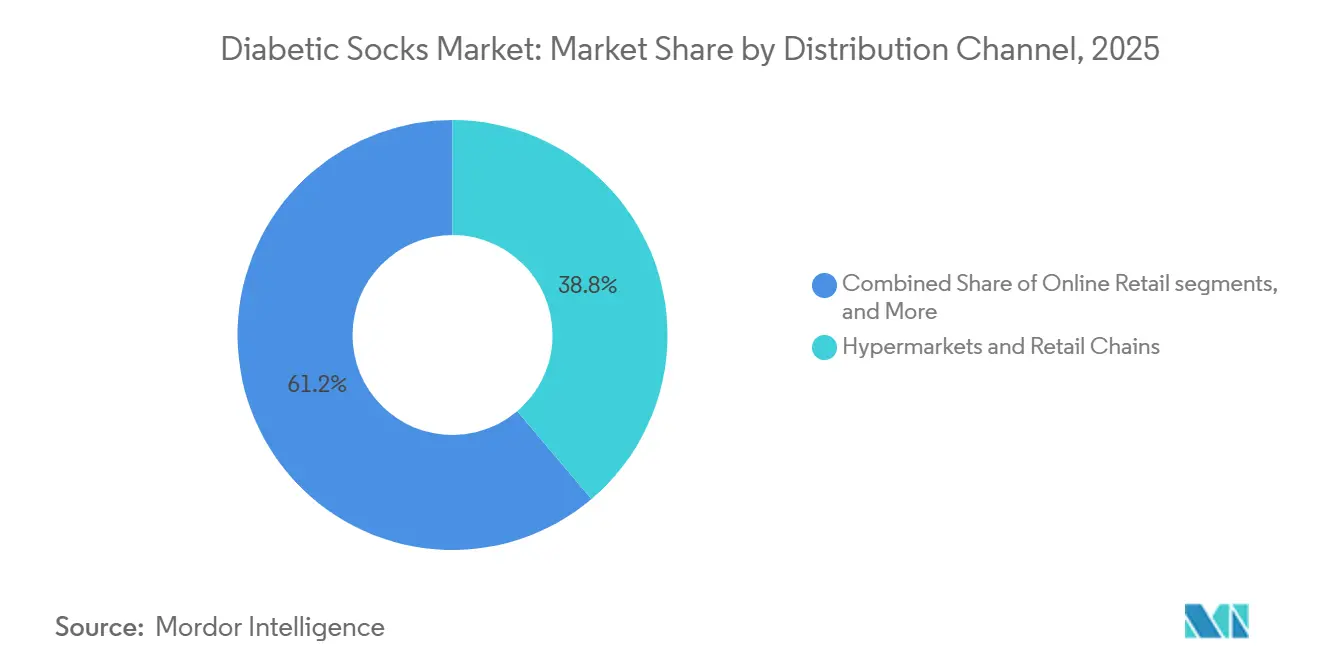

- Nach Vertriebskanal hielten Hypermärkte und Einzelhandelsketten im Jahr 2025 einen Anteil von 38,77 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen wird.

- Nach Endnutzer hielten Unisex-Diabetikersocken im Jahr 2025 einen Anteil von 42,50 % und verzeichneten zugleich die höchste prognostizierte CAGR von 7,25 % bis 2031.

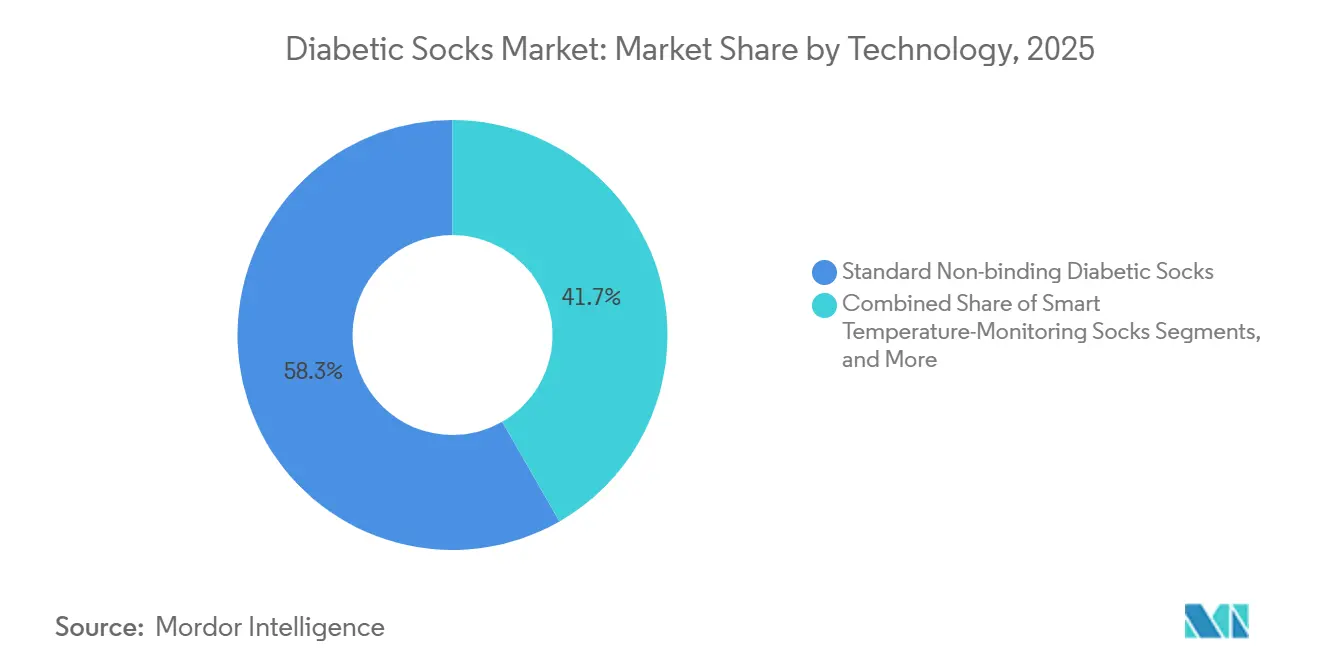

- Nach Technologie hielten Standard-nicht-einschnürende Socken im Jahr 2025 einen Anteil von 58,34 %, während intelligente Temperaturüberwachungs-Socken bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen werden.

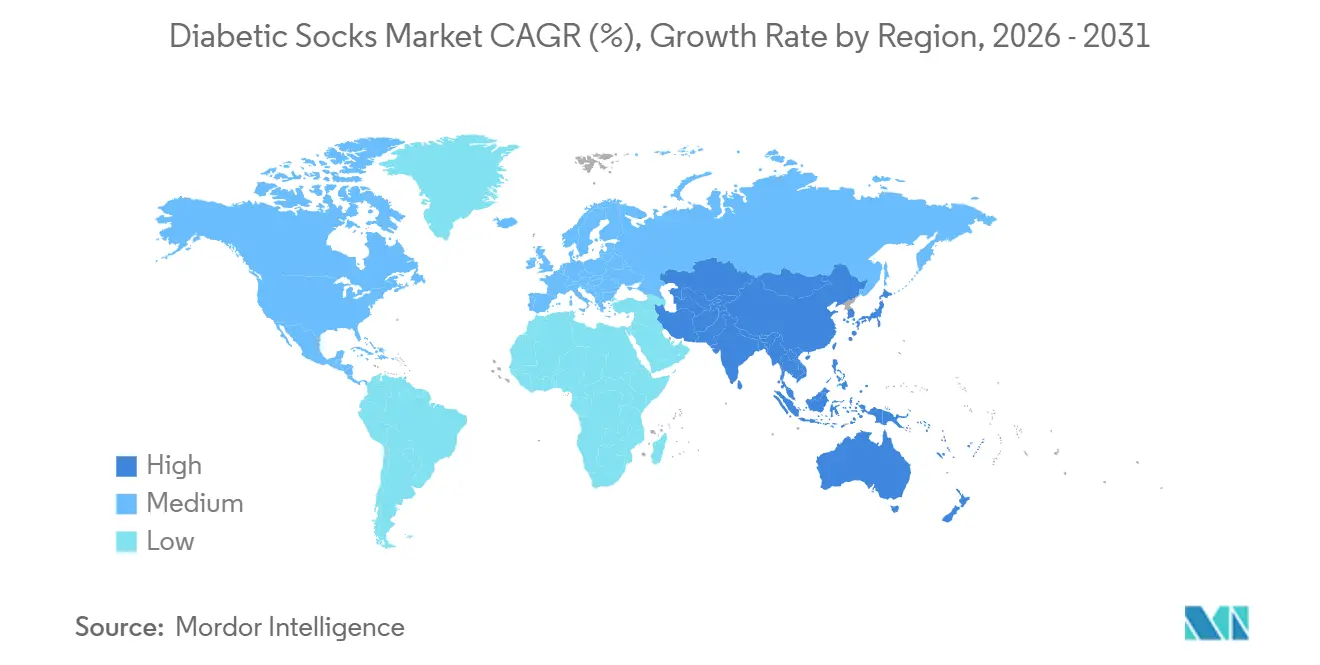

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,12 % am Markt für Diabetikersocken, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,35 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Diabetikersocken

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Diabetesprävalenz und periphere Neuropathie | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Stärkere klinische Betonung der Geschwürprävention | +1.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Breitere Verfügbarkeit von Diabetikersocken im Einzel- und Online-Handel | +1.2% | Global, Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Erstattungsfähige Socken mit Ferntemperaturüberwachung | +0.9% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Faserbasierte Feuchtigkeits- und Reibungskontrolle | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Diabetesprävalenz und periphere Neuropathie

Der Markt für Diabetikersocken wächst aufgrund der weltweit zunehmenden Diabetesprävalenz. Im Jahr 2024 lebten 589 Millionen Erwachsene mit Diabetes, eine Zahl, die bis 2050 voraussichtlich auf 853 Millionen ansteigen wird, was eine wachsende Nachfrage nach Fußschutz erzeugt. Darüber hinaus entwickeln bis zu 50 % der Diabetespatienten eine periphere Neuropathie, was reibungsmindernde und schützende Produkte für die Präventivversorgung unverzichtbar macht. Städtische Gebiete mit einer Diabetesprävalenz von 12,26 % im Jahr 2024 gegenüber 9,23 % in ländlichen Regionen verbessern die Marktzugänglichkeit über Apotheken, Krankenhäuser und Online-Plattformen.[2]Internationale Diabetes-Föderation, "Diabetes-Fakten und -Zahlen," IDF-Diabetes-Atlas 11. Ausgabe, idf.org Schmerzhafte diabetische Neuropathie, die 46,7 % der Patienten mit diabetischer peripherer Neuropathie betrifft, treibt die Nachfrage nach Schutzsocken weiter an.

Stärkere klinische Betonung der Geschwürprävention

Der Markt profitiert von einem stärkeren klinischen Fokus auf Geschwürprävention anstelle der Behandlung nach Komplikationen. Temperaturmessende Diabetikersocken haben nachweislich signifikante Reduktionen bei Fußgeschwüren, Amputationen und ambulanten Besuchen erzielt und damit ihre Rolle in strukturierten podiatrischen und endokrinologischen Arbeitsabläufen gestärkt. Kliniker integrieren diese Socken zunehmend in Frühinterventionsprotokolle, unterstützt durch Belege, die die Erstattungsaussichten verbessern. Marken wie THORLO differenzieren sich durch klinische Studien, die reduzierte Fußschmerzen, Blasen und Feuchtigkeit belegen, und heben sich damit von allgemeinen Einzelhandelsalternativen ab.

Breitere Verfügbarkeit von Diabetikersocken im Einzel- und Online-Handel

Diabetikersocken sind nun über erweiterte Vertriebskanäle, einschließlich Online-Plattformen und stationärer Einzelhandelsgeschäfte, leichter zugänglich. Der Online-Einzelhandel unterstützt den Nachschubsbedarf für diese Verbrauchsgüter und ermöglicht es Patienten, Produktmerkmale bequem zu vergleichen. In Regionen mit begrenztem Fachhandel für medizinische Produkte dient der E-Commerce als primärer Zugangspunkt. Der stationäre Einzelhandel, einschließlich Hypermärkte und Apotheken, erhöht ebenfalls die Sichtbarkeit, fördert Routinekäufe und treibt einen gleichmäßigen Konsum in entwickelten und aufstrebenden Märkten an.

Faserbasierte Feuchtigkeits- und Reibungskontrolle

Fortschritte im Materialdesign treiben den Markt an, mit einem Fokus auf Feuchtigkeitskontrolle, Temperaturregulierung und Reibungsreduzierung. Bambus-Viskose-Mischungen gewinnen aufgrund ihrer antimikrobiellen, thermischen und nachhaltigen Eigenschaften an Bedeutung. Doppellagige Olefin-basierte Designs managen Schweiß effektiv und schaffen eine schützende Umgebung für Patienten mit Hautproblemen. In Kupferoxid eingebettetes Garn gewährleistet eine langanhaltende antimikrobielle Wirkung, während Merino-Wolle in kälteren Klimazonen aufgrund ihrer Isolations- und Druckpuffereigenschaften eine bevorzugte Wahl bleibt.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Premiumpreise im Vergleich zu gewöhnlichen Socken | -1.2% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein und fehlende Arztempfehlungen | -0.7% | Kernregion Asien-Pazifik, Naher Osten und Afrika, mit frühen Gewinnen in städtischen Clustern | Mittelfristig (2–4 Jahre) |

| Leitlinienbedingte Vorsicht bei Kompressionsstrümpfen oder knieholhen Varianten | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise im Vergleich zu gewöhnlichen Socken

Der Markt für Diabetikersocken steht in vielen Regionen vor Erschwinglichkeitsproblemen, insbesondere dort, wo die Diabetesprävalenz das Wachstum des verfügbaren Einkommens übersteigt. Klinisch konzipierte Socken sind deutlich teurer als Standard-Baumwollalternativen, wobei Premiummarken zwischen 17 und 140 USD kosten, verglichen mit Basisoptionen unter 3 USD. Diese Diskrepanz ist entscheidend, da 81 % der weltweiten Diabetikerpopulation in Ländern mit niedrigem und mittlerem Einkommen mit begrenzten Gesundheitsbudgets lebt. Die Kostenlücke ist bei intelligenten Socken aufgrund fortschrittlicher Funktionen wie Temperaturüberwachung und Konnektivität noch größer. Ohne Versicherungs- oder Kostenträgerunterstützung bleibt die Ausweitung von Premium- und intelligenten Produkten auf ein breiteres Publikum eine Herausforderung.

Geringes Bewusstsein und fehlende Arztempfehlungen

Der Markt für Diabetikersocken wächst in Regionen mit schwachen klinischen Empfehlungspfaden langsam. Der IDF-Diabetes-Atlas 2025 hebt hervor, dass 43 % der Erwachsenen mit Diabetes, also 252 Millionen Menschen, nicht diagnostiziert bleiben und damit eine bedeutende Nutzergruppe von den Gesundheitssystemen ausgeschlossen ist.[3]Internationale Diabetes-Föderation, "Diabetes-Fakten und -Zahlen," IDF-Diabetes-Atlas 11. Ausgabe, idf.org Selbst diagnostizierte Patienten erhalten oft keine konsistente Beratung zu Fußpflege und präventivem Schuhwerk, insbesondere in einkommensschwächeren Gebieten. Arztempfehlungen, ein wichtiger Treiber für Erstkäufe, fehlen häufig. Um dies zu beheben, erfordert der Markt eine stärkere Aufklärung von Gesundheitsfachkräften in aufstrebenden Regionen. Da Fußpflegestandards formalisierter werden, wird erwartet, dass Empfehlungen für Spezialstrümpfe zunehmen, obwohl der Fortschritt in den Märkten uneinheitlich bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wadenlänge führt, Knöchelstile treiben Volumenwachstum

Im Jahr 2025 dominierten Wadenlängen-Socken den Markt für Diabetikersocken und machten 68,10 % des Produkttyp-Segments aus. Ihre Abdeckung bis zur Wadenmitte bietet Schutz ohne Knieeinschränkung, was sie vielseitig für Freizeit-, medizinisches und orthopädisches Schuhwerk macht. Diese Socken adressieren Bereiche, die anfällig für Reiben und Druck sind, entsprechen dem Bedarf an präventiver Fußpflege und bleiben aufgrund ihrer Balance aus Schutz, Komfort und Alltagstauglichkeit der Volumenanker des Marktes.

Knöchellängen-Socken sind der am schnellsten wachsende Produkttyp und sollen von 2026 bis 2031 mit einer CAGR von 7,45 % wachsen. Ihre Attraktivität liegt darin, aktive Nutzer anzusprechen, die Sportschuhe und leichtere Abdeckung bei warmem Wetter bevorzugen. Über-die-Wade- und knieholhe Varianten, die zwar fortschrittliche Funktionen bieten, stoßen aufgrund klinischer Bedenken auf vorsichtige Akzeptanz. Circufibers Über-die-Wade-Sortiment begegnet dem, indem es sich auf Kreislaufunterstützung statt Kompression konzentriert und damit seine Relevanz im Markt beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Baumwolle dominiert nach Volumen, Bambus führt bei funktioneller Innovation

Baumwolle hielt im Jahr 2025 44,40 % des Materialsegments, getrieben durch ihre Erschwinglichkeit, Verfügbarkeit und Vertrautheit bei Verbrauchern. Ihre klinischen Einschränkungen, wie Reibungsrisiken bei Nässe, unterstreichen jedoch die Notwendigkeit der Patientenaufklärung über Faserauswahl als Gesundheitsentscheidung und nicht als Komfortpräferenz.

Bambus-basierte Materialien mit einer prognostizierten CAGR von 7,70 % bis 2031 gewinnen aufgrund ihrer antimikrobiellen, temperaturregulierenden und nachhaltigen Eigenschaften an Bedeutung, insbesondere in Nordamerika und Europa. Wolle bleibt in kälteren Klimazonen für Isolierung und Druckpufferung relevant, während Acryl- und Synthetikgemische Erschwinglichkeit und Leistung ausbalancieren und ihre anhaltende Rolle im Markt sichern.

Nach Vertriebskanal: Hypermärkte führen, Online-Einzelhandel gestaltet das Zugangsmodell neu

Hypermärkte und Einzelhandelsketten führten im Jahr 2025 den Vertriebskanal-Mix mit einem Anteil von 38,77 % an, begünstigt durch hohe Sichtbarkeit, Kundenfrequenz und strategische Platzierung in der Nähe von Diabetes-Pflegeprodukten. Dieses Format unterstützt Bequemlichkeit und Compliance, indem es Käufe in den routinemäßigen Pflegeeinkauf integriert.

Der Online-Einzelhandel, der bis 2031 mit einer CAGR von 8,85 % wächst, gestaltet den Zugang neu, indem er Wiederholungskaufoptionen, detaillierte Produktinformationen und breitere Verfügbarkeit bietet. In Regionen mit begrenztem Fachhandel für medizinische Produkte dient der E-Commerce als primärer Zugangspunkt, während Apotheken und Fachgeschäfte für Produkte, die klinische Beratung oder Anpassungsunterstützung erfordern, relevant bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unisex-Designs verankern sowohl Volumen als auch Wachstum

Unisex-Diabetikersocken hielten im Jahr 2025 42,50 % des Endnutzer-Segments und sollen bis 2031 mit einer CAGR von 7,25 % wachsen. Ihre Praktikabilität vereinfacht Fertigung, Einzelhandelsplanung und institutionelle Beschaffung und macht sie zur Standardwahl in allen Versorgungskanälen.

Männerspezifische Socken bleiben aufgrund der höheren Diabetesprävalenz bei Männern und verzögerter podiatrischer Versorgung bedeutsam, während frauenspezifische Sortimente Design- und Passformpräferenzen bedienen, insbesondere in städtischen Märkten. Marken balancieren weiterhin Unisex-Effizienz mit maßgeschneiderten Optionen für geschlechtsspezifische Bedürfnisse.

Nach Technologie: Standard-nicht-einschnürend verankert das Volumen, intelligentes Monitoring treibt die Strategie

Standard-nicht-einschnürende Diabetikersocken führten das Technologiesegment im Jahr 2025 mit einem Anteil von 58,34 % an, getrieben durch ihre Ausrichtung auf die Kernbedürfnisse der diabetischen Fußpflege. Der Wettbewerb verschärft sich jedoch und verlagert die Differenzierung hin zu Materialien und klinischer Glaubwürdigkeit.

Intelligente Temperaturüberwachungs-Socken, die bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen werden, stellen einen wichtigen Wachstumsbereich dar und bieten fortschrittliche Risikoidentifikationsfunktionen. Kompressionssocken bleiben in verschreibungsgeführten Segmenten relevant, während antimikrobielle und kupferinfundierte Produkte sich durch Hygiene und Hautschutz differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 führte Nordamerika den Markt für Diabetikersocken mit einem Anteil von 40,12 % an, getrieben durch hohe Diabetesprävalenz, starke Gesundheitsausgaben und strukturierte klinische Pfade für diabetische Fußpflege. Die CMS-Abdeckung für diabetisches therapeutisches Schuhwerk und verwandte Hilfsmittel unter spezifischen Anspruchsvoraussetzungen hat den Übergang von Diabetikersocken von einem Einzelhandelsinteresse zur medizinisch unterstützten Nutzung erleichtert. Darüber hinaus entspricht die frühe Einführung vernetzter Produkte wie intelligenter Socken in der Region ihren Versorgungsstrukturen und Kostenträgersystemen, was ihre Marktführerschaft stärkt.

Europa, angeführt von Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien, ist ein weiterer wichtiger Akteur im Markt für Diabetikersocken. Nationale Gesundheitssysteme und Überweisungspfade erleichtern die Integration diabetischer Fußprodukte in die Routineversorgung. Deutschlands starke Akzeptanz von Kompressionsstrümpfen unterstützt etablierte Akteure wie Jacob Rohner AG und Thuasne LLC über Apotheken- und Krankenhauskanäle. Nachhaltigkeit wird ebenfalls zu einem Differenzierungsmerkmal, wobei Unternehmen wie SIGVARIS GROUP Frankreich wasserlos gefärbte Kompressionsstrümpfe einführen und den Wasserverbrauch in Produktlinien reduzieren, was klinische und ökologische Prioritäten verbindet.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Diabetikersocken und soll bis 2031 mit einer CAGR von 9,35 % wachsen. China und Indien mit einer kombinierten diabetischen Erwachsenenpopulation von über 200 Millionen im Jahr 2024 bieten eine starke Volumenbasis. Uneinheitliche Erstattungen und Arztempfehlungen in den einzelnen Ländern unterstreichen jedoch die Notwendigkeit diverser Wachstumsstrategien. Online-Kanäle überbrücken Lücken in der Fachhandelsinfrastruktur, während Japan durch seine frühe Einführung fortschrittlicher Gesundheitsprodukte und strukturierten Einzelhandelsvertrieb hervorsticht. Orthofeets Distributor in Japan expandierte bis Herbst 2025 auf über 80 Einzelhandelsstandorte, was die wachsende Präsenz internationaler Marken in der Region widerspiegelt.

Wettbewerbslandschaft

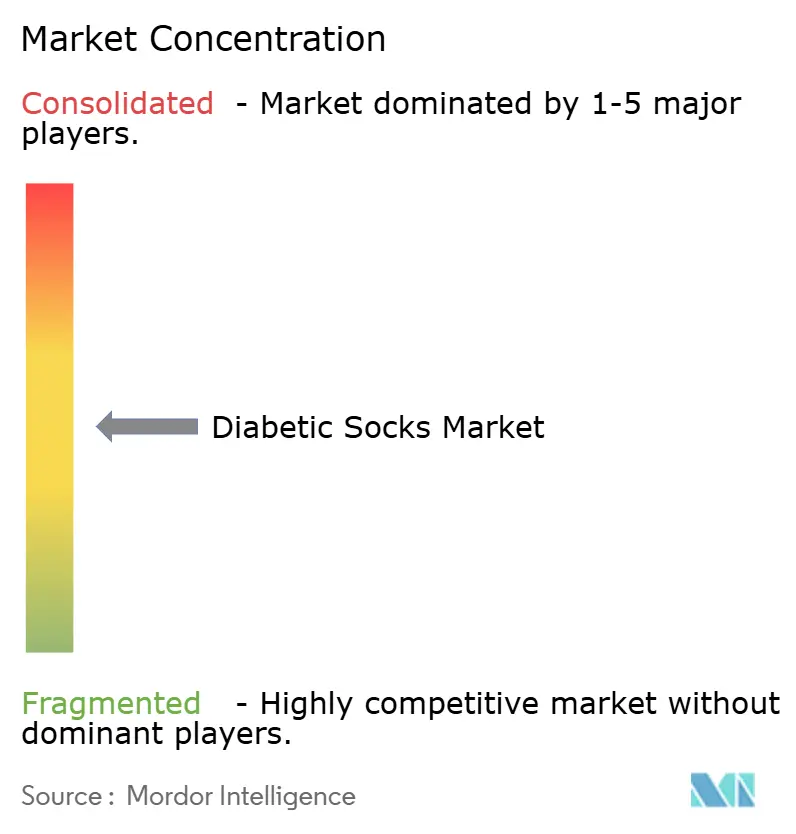

Der Markt für Diabetikersocken ist mäßig fragmentiert, wobei der Wettbewerb in drei Ebenen strukturiert ist. Etablierte Kompressionstextilspezialisten wie SIGVARIS GROUP, Jacob Rohner AG und Thuasne LLC konzentrieren sich auf klinischen Ruf, regulatorische Compliance und etablierten Zugang zu Apotheken- und Krankenhauskanälen. Technologiegetriebene Unternehmen treiben den Markt in Richtung überwachter Versorgung voran, indem sie vernetzte Temperatursensoren integrieren und Strümpfe in Präventionswerkzeuge verwandeln.

Jüngste strategische Entwicklungen zeigen, dass Partnerschaften und Produktdifferenzierung den Markt für Diabetikersocken antreiben. Im Januar 2025 investierte Mölnlycke Health Care 8 Millionen USD in Siren und kombinierte temperatursensitive Textiltechnologie mit seinem klinischen Netzwerk und Vertrieb. Im April 2025 führte SIGVARIS GROUP Frankreich einen wasserlos gefärbten Kompressionsstrumpf ein, der den Wasserverbrauch um 90 % reduziert und Nachhaltigkeit als Wettbewerbsstrategie demonstriert. THORLO differenziert sich weiterhin durch von Fachkollegen begutachtete klinische Belege für sein Diabetikersortiment und betont den Aufbau von Kompetenzen gegenüber breiteren Produktlisten.

Weißraum-Chancen im Markt für Diabetikersocken weisen auf Bereiche für zukünftigen Wettbewerb hin. Dazu gehören erschwingliche intelligente Überwachungsprodukte für preissensible Asien-Pazifik-Märkte mit hohem klinischen Bedarf, aber begrenzter Erstattung, sowie Bambus-basierte antimikrobielle Premiumprodukte in entwickelten Märkten, wo Nachhaltigkeit Premiumpreise unterstützt. Geschlechtsspezifische klinische Linien für Frauen in aufstrebenden städtischen Märkten bleiben ebenfalls unerschlossen, da Passform, Komfort und Erscheinungsbild die Compliance beeinflussen. Eintrittsbarrieren im Segment intelligenter Socken steigen aufgrund strenger regulatorischer und klinischer Evidenzanforderungen, was Unternehmen begünstigt, die in der Lage sind, verlängerte Entwicklungszyklen zu managen. Diese Dynamik fördert Innovation und schützt gleichzeitig etablierte Akteure mit starkem Vertrieb, Glaubwürdigkeit und regulatorischer Bereitschaft.

Marktführer in der Diabetikersocken-Branche

-

SIGVARIS GROUP

-

Dr. Comfort, LLC

-

THORLO, Inc.

-

Simcan Enterprises Inc.

-

Essity Aktiebolag

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die Professoren Neil Reeves, Moi Hoon Yap und Katie Chatwin haben gemeinsam

FootSnap-AI

entwickelt, eine App, die mit einer intelligenten Socke mit Sensoren zur Messung von Reibung und KI-gestützten Fußuntersuchungen gekoppelt ist. - November 2025: MYNERVA, ein ETH-Zürich-Spin-off, brachte

Leia

auf den Markt, eine intelligente Socke mit Elektroden, die das Fußgefühl wiederherstellt, chronische Schmerzen reduziert und Schmerzsignale durch Nervenstimulation blockiert. - April 2025: SIGVARIS GROUP Frankreich führte seinen ersten wasserlos gefärbten Kompressionsstrumpf unter der medizinischen Kompressionsreihe Dynaven Fin ein und reduzierte den Wasserverbrauch um 90 %.

- Januar 2025: Mölnlycke Health Care investierte 8 Millionen USD in Siren, um temperatursensitive Textiltechnologie zur Früherkennung von Risiken für diabetische Fußgeschwüre voranzutreiben.

Berichtsumfang des Marktes für Diabetikersocken

Gemäß dem Berichtsumfang ist eine Diabetikersocke ein speziell entwickeltes nicht-einschränkendes Kleidungsstück, das empfindliche Füße schützt und das Risiko von Fußverletzungen, Infektionen und Geschwüren reduziert. Menschen mit Diabetes haben ein höheres Risiko für periphere Neuropathie (Nervenschäden, die Taubheitsgefühl verursachen) und Gefäßerkrankungen (schlechte Blutversorgung).

Der Markt für Diabetikersocken ist nach Produkttyp, Material, Vertriebskanal, Endnutzer, Technologie und Geografie segmentiert. Nach Produkttyp umfasst der Markt Knöchellängen-, Wadenlängen- und Über-die-Wade-/knieholhe Socken. Nach Material ist der Markt in Baumwolle, Bambus, Wolle, Acryl und Synthetikgemische segmentiert. Nach Vertriebskanal ist der Markt in Hypermärkte und Einzelhandelsketten, Apotheken und Drogerien, Online-Einzelhandel und medizinische Fachgeschäfte kategorisiert. Nach Endnutzer ist der Markt in männlich, weiblich und unisex segmentiert. Nach Technologie umfasst der Markt Standard-nicht-einschnürende Diabetikersocken, Kompressionsdiabetikersocken, antimikrobielle/kupferinfundierte Diabetikersocken, intelligente Temperaturüberwachungs-Socken und Infrarot-/kreislaufverbessernde Socken. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Knöchellänge |

| Wadenlänge |

| Über-die-Wade / Kniehoch |

| Baumwolle |

| Bambus |

| Wolle |

| Acryl |

| Synthetikgemische |

| Hypermärkte und Einzelhandelsketten |

| Apotheken und Drogerien |

| Online-Einzelhandel |

| Medizinische Fachgeschäfte |

| Männlich |

| Weiblich |

| Unisex |

| Standard-nicht-einschnürende Diabetikersocken |

| Kompressionsdiabetikersocken |

| Antimikrobielle / kupferinfundierte Diabetikersocken |

| Intelligente Temperaturüberwachungs-Socken |

| Infrarot- / kreislaufverbessernde Socken |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | Saudi-Arabien | |

| Nach Produkttyp | Knöchellänge | ||

| Wadenlänge | |||

| Über-die-Wade / Kniehoch | |||

| Nach Material | Baumwolle | ||

| Bambus | |||

| Wolle | |||

| Acryl | |||

| Synthetikgemische | |||

| Nach Vertriebskanal | Hypermärkte und Einzelhandelsketten | ||

| Apotheken und Drogerien | |||

| Online-Einzelhandel | |||

| Medizinische Fachgeschäfte | |||

| Nach Endnutzer | Männlich | ||

| Weiblich | |||

| Unisex | |||

| Nach Technologie | Standard-nicht-einschnürende Diabetikersocken | ||

| Kompressionsdiabetikersocken | |||

| Antimikrobielle / kupferinfundierte Diabetikersocken | |||

| Intelligente Temperaturüberwachungs-Socken | |||

| Infrarot- / kreislaufverbessernde Socken | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | Saudi-Arabien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Diabetikersocken?

Der Markt für Diabetikersocken beläuft sich im Jahr 2026 auf 283,86 Milliarden USD und soll bis 2031 bei einer CAGR von 7,12 % auf 400,37 Milliarden USD anwachsen.

Welche Region führt die Nachfrage nach Diabetikersocken an?

Nordamerika führt mit einem Anteil von 40,12 % im Jahr 2025, unterstützt durch stärkere Erstattung, höhere Gesundheitsausgaben und etablierte Versorgungspfade für diabetische Fußpflege.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,35 %, unterstützt durch sehr große Diabetikerpopulationen in China und Indien sowie breiteren Zugang über digitale Kanäle.

Welche Produktkategorie ist die größte?

Wadenlängen-Socken führen die Produktnachfrage mit einem Anteil von 68,10 % im Jahr 2025 an, da sie Abdeckung, Komfort und klinische Eignung für den täglichen Gebrauch ausbalancieren.

Was treibt die Einführung intelligenter Diabetikersocken an?

Intelligente Temperaturüberwachungs-Socken wachsen mit einer CAGR von 9,02 %, da sie Frühinterventionen unterstützen und starke Ergebnisse bei der Reduzierung von Geschwüren und Amputationen bei Hochrisikopatienten gezeigt haben.

Was ist die größte Herausforderung für eine breitere Einführung?

Premiumpreise bleiben eine wesentliche Barriere, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo die meisten Erwachsenen mit Diabetes leben und die Erstattung für fortschrittliche Produkte begrenzt ist.

Seite zuletzt aktualisiert am: