Frankreich Diabetes-Geräte Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.39 Milliarden US-Dollar |

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

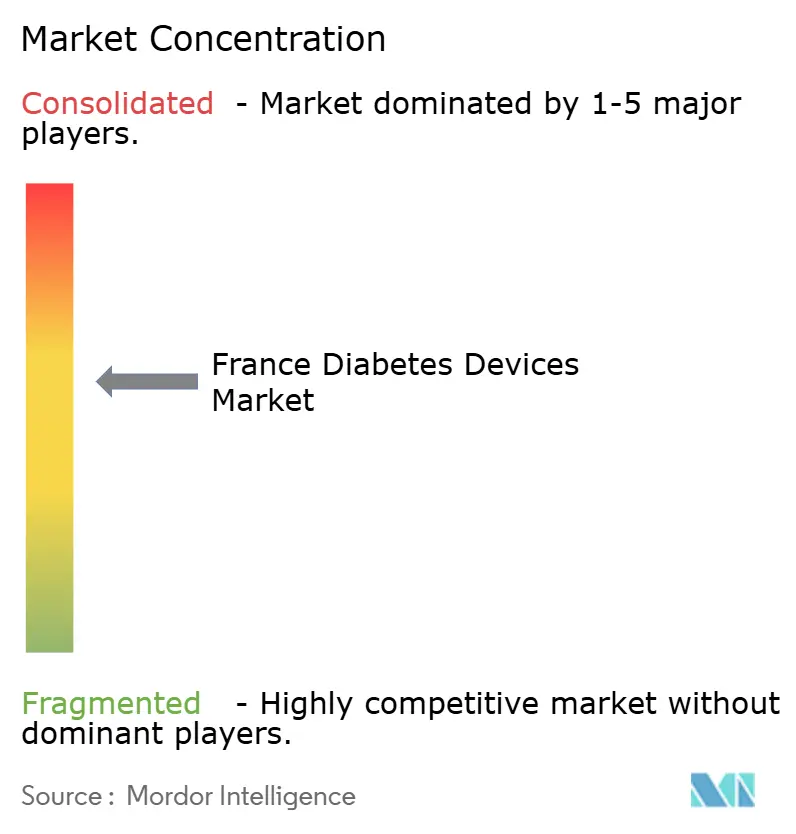

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Diabetes-Geräte Marktanalyse von Mordor Intelligence

Die Größe des Frankreich Diabetes-Geräte Marktes wird voraussichtlich von 1,39 Milliarden USD im Jahr 2025 und 1,47 Milliarden USD im Jahr 2026 auf 2,02 Milliarden USD bis 2031 anwachsen, was einem CAGR von 6,56 % zwischen 2026 und 2031 entspricht.

Die Erstattung der kontinuierlichen Glukoseüberwachung (CGM) bei Typ-2-Patienten mit Basalinsulin, die starke Nachfrage nach schlauchlosen Pflasterpumpen und verbindliche Telemonitoring-Quoten prägen die kurzfristige Nachfrage. CGM erzielte 2025 einen Umsatzanteil von 57,23 %, doch Insulinverabreichungsgeräte verzeichnen mit 7,87 % jährlichem Wachstum eine schnellere Expansion, da automatisierte Insulinverabreichungssysteme (AID) in pädiatrische und erwachsene Typ-1-Segmente vordringen. Preis-Volumen-Klauseln, die vom Comité Économique des Produits de Santé ausgehandelt werden, komprimieren die Sensormargen, während der weltweite FreeStyle Libre 3-Rückruf im Dezember 2025 die Fragilität der Lieferkette offenbart. Online-Kanäle, die mit einem CAGR von 12,57 % wachsen, verändern den Vertrieb, da Patienten Abonnementlieferungen und direkte Verbraucherunterstützung annehmen. Der Frankreich Diabetes-Geräte Markt ist mäßig konzentriert, doch inländische Innovatoren wie Diabeloop und Biocorp sorgen durch Algorithmus- und Konnektivitätsfortschritte für Wettbewerbsdruck.

Wichtigste Erkenntnisse des Berichts

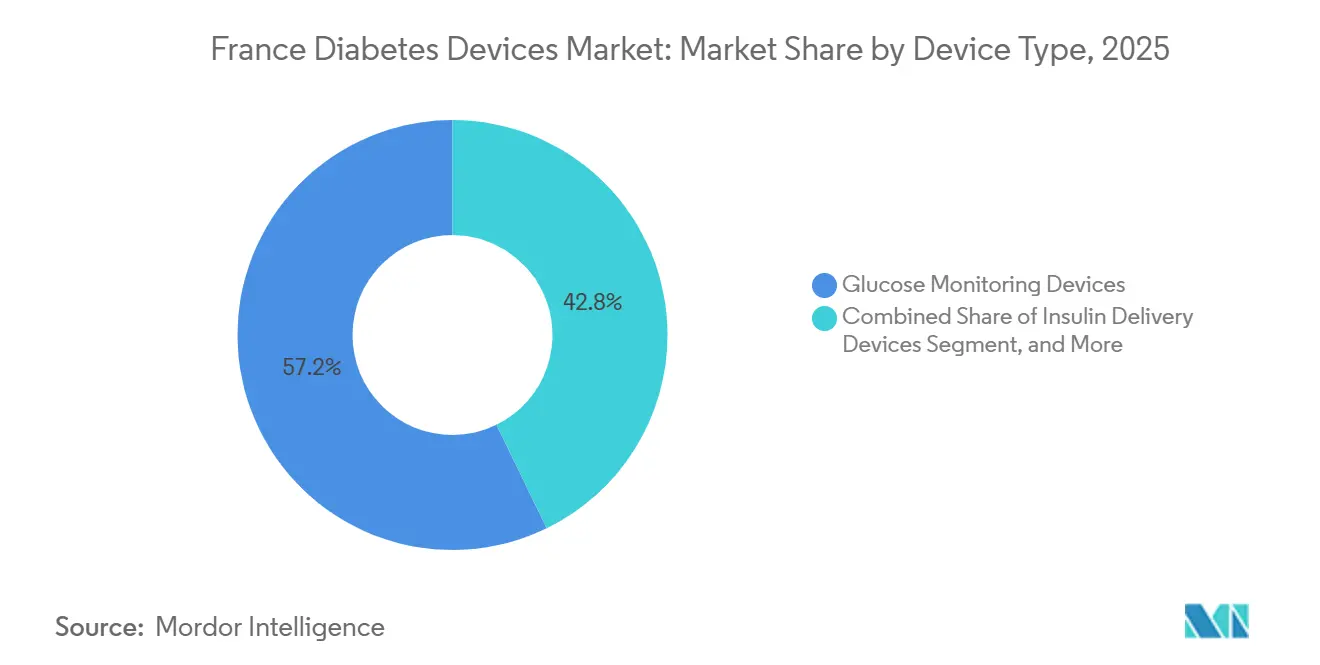

- Nach Gerätekategorie hielt CGM im Jahr 2025 einen Anteil von 57,23 % am Frankreich Diabetes-Geräte Markt, während Insulinverabreichungsgeräte bis 2031 voraussichtlich mit einem CAGR von 7,87 % wachsen werden.

- Nach Diabetestyp entfielen Typ-2-Produkte im Jahr 2025 auf 83,03 % des Umsatzes, während Typ-1-Geräte bis 2031 voraussichtlich einen CAGR von 10,73 % verzeichnen werden.

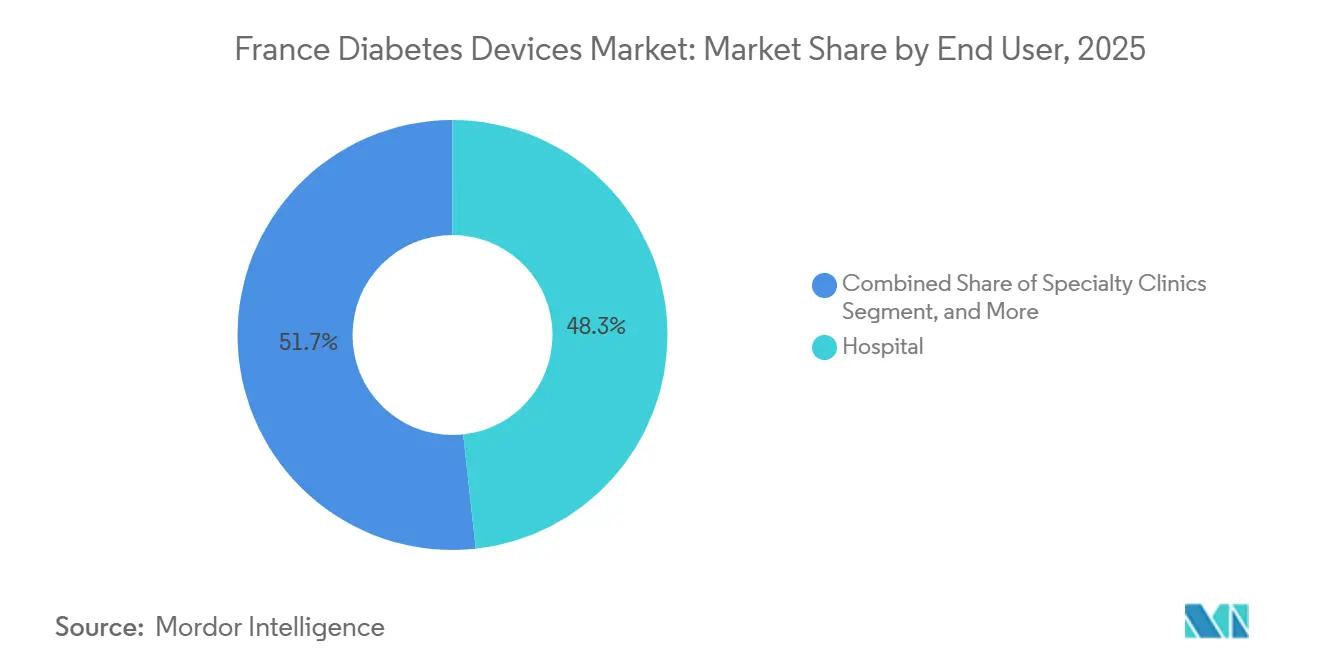

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 48,27 %, doch häusliche Pflegeeinrichtungen verzeichnen im Zeitraum 2026–2031 einen CAGR von 12,57 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Diabetes-Geräte Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Regelerstattung für CGM-Sensoren | +1.8% | Nationale Ballungsräume | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung schlauchloser Pflaster-Insulinpumpen | +1.2% | Typ-1-Kohorten landesweit | Mittelfristig (2–4 Jahre) |

| Smartphone-integrierte Blutzucker-Selbstmessung-Ökosysteme | +0.6% | Städtisches Frankreich | Kurzfristig (≤ 2 Jahre) |

| Schnelle GLP-1-Einführung verändert den Gerätemix | +1.4% | National | Mittelfristig (2–4 Jahre) |

| Telemonitoring-Quoten in der Primärversorgung (LATM) | +0.9% | Ländliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Sturzprävention bei diabetischen Senioren | +0.5% | Geriatrische Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Regelerstattung für CGM-Sensoren

Frankreich genehmigte im Juni 2024 die vollständige Erstattung von Dexcom ONE für 100.000 Typ-2-Patienten mit Basalinsulin und eröffnete damit den ersten europäischen CGM-Erstattungsweg für nicht-intensiv behandelte Nutzer. Gesundheitsökonomische Studien ordnen das inkrementelle Kosten-Effektivitäts-Verhältnis innerhalb der nationalen Schwellenwerte ein und stärken die Unterstützung der Kostenträger.[1]Francisco Gomez-Peralta et al., „Kosten-Nutzen-Analyse der kontinuierlichen Echtzeit-Glukoseüberwachung im Vergleich zur Blutzucker-Selbstmessung bei insulinbehandelten Typ-2-Diabetikern in Frankreich,” PMC, PMC.NCBI.NLM.NIH.GOV Mit steigenden Volumina senken Preis-Volumen-Klauseln die Erstattung pro Sensor und begrenzen die Herstellermargen. Integrierte Sensor-Transmitter-Ökosysteme helfen, diesen Druck durch die Bindung der Nutzer an Abonnement-Nachfüllmodelle abzufedern. Die Überarbeitung der EU-Medizinprodukteverordnung (MDR) im Jahr 2025 verankert Anforderungen zur Marktüberwachung nach dem Inverkehrbringen, sodass reale CGM-Ergebnisse direkt in die Erstattungsverlängerung einfließen.

Schnelle Verbreitung schlauchloser Pflaster-Insulinpumpen

Insulet führte Omnipod 5 im Juni 2024 ein und erfüllte damit die Nachfrage nach einer diskreten, klebstoffbasierten Therapie bei lebensbewussten Typ-1-Patienten. Reale Umfragen unter 14.765 Nutzern zeigen, dass die Zufriedenheit eher durch Komfort als durch überlegene glykämische Messwerte getrieben wird. Das in Grenoble ansässige Unternehmen Diabeloop sicherte sich 2024 15 Millionen EUR, um die DBLG1-Einführung zu beschleunigen und das smartphone-native DBLG2 vorzubereiten, das bis Januar 2026 die FDA-Zulassung erhielt. Die von Medtronic im Juni 2025 angekündigte MiniMed 780G-Ausgliederung unterstreicht den zunehmenden Wettbewerb, da agile Software-Innovatoren die Upgrade-Zyklen verkürzen. Das künftige Pumpenwachstum hängt von algorithmischer Personalisierung, der Miniaturisierung im Pflasterformat und Bündelangeboten ab, die Hardware, Sensor und Support kombinieren.

Smartphone-integrierte Blutzucker-Selbstmessung-Ökosysteme

Stiftkapsen-Sensoren wie Biocorps Mallya, das Novo Nordisk 2023 für 154 Millionen EUR erwarb, protokollieren Insulindosen automatisch und übertragen die Daten an mobile Dashboards. Abbott und Biocorp stimmen FreeStyle Libre-Daten mit vernetzten Pens ab und stärken so die Plattformbindung. Smartphone-fähige Blutzucker-Selbstmessgeräte bedienen weiterhin Gestationsdiabetes- und frühe Typ-2-Fälle, sehen sich jedoch mit sinkenden Volumina konfrontiert, da die CGM-Erstattung ausgeweitet wird. Gerätehersteller begegnen der Kommodifizierung, indem sie Coaching-Hinweise und prädiktive Analysen in Begleit-Apps integrieren. Analysen des nationalen Gesundheitsdatensystems verknüpfen die CGM-Einführung mit dem Wechsel zu länger wirkenden Insulinen und verdeutlichen, wie digitale Daten das Verschreibungsverhalten verändern.

Schnelle GLP-1-Einführung verändert den Gerätemix

Glucagon-ähnliche Peptid-1-Rezeptoragonisten ermöglichen die Reduktion oder das Absetzen von Basalinsulin und verringern damit die Nachfrage nach Pens und Teststreifen. Dennoch steigt die CGM-Nutzung weiter, da Kliniker Sensortrends nutzen, um die GLP-1-Titration zu optimieren und nächtliche Hypoglykämien zu erkennen. Einmal-wöchentliche Basalinsuline reduzieren die Injektionshäufigkeit weiter und veranlassen Penhersteller, sich auf wiederverwendbare Hardware und Konnektivität zu konzentrieren. Die im Juli 2025 veröffentlichte Methodik zur Berechnung des CO₂-Fußabdrucks bewertet einen Insulinpen mit 0,7 kg CO₂-Äquivalent, fügt der Beschaffung eine Umweltbewertung hinzu und begünstigt materialärmere Optionen.[2]Direction Générale des Entreprises, „CO₂-Fußabdruck von Arzneimitteln: Bewertungsmethodik,” ENTREPRISES.GOUV.FR Hersteller müssen daher Umweltauswirkungen mit Produktdifferenzierung in Einklang bringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preis-Volumen-Klauseln komprimieren Margen | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Belastung durch Sensor-Cybersicherheit und DSGVO-Compliance | -0.4% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| GLP-1-bedingte Reduktion der Basalinsulin-Nutzer | -0.7% | National | Mittelfristig (2–4 Jahre) |

| CEPS-Rückforderungen verknüpft mit CO₂-Fußabdruck-KPIs | -0.3% | Pilotbeschaffung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preis-Volumen-Klauseln komprimieren Margen

Französische Preistarife sinken, sobald Umsatzschwellen überschritten werden, was die Gewinne trotz steigender CGM-Durchdringung begrenzt. Die Dexcom ONE-Erstattung verdeutlicht diesen Druck: Höhere Volumina lösen stärkere Rabatte aus. Hersteller führen Premium-Varianten mit längerer Tragedauer oder prädiktiven Alarmen ein, um bestehenden Obergrenzen zu entgehen. Der FreeStyle Libre 3-Rückruf 2025 zeigt, wie Schnellvermarktungsstrategien Qualitätsrisiken bergen, die die finanzielle Belastung verstärken können.[3]Europäische Kommission, „Leitfaden zur Marktüberwachung nach dem Inverkehrbringen von Medizinprodukten und In-vitro-Diagnostika: MDCG 2025-10,” HEALTH.EC.EUROPA.EU

Belastung durch Sensor-Cybersicherheit und DSGVO-Compliance

Vernetzte Pumpen und Sensoren müssen CSIRTs und ENISA ab Dezember 2025 innerhalb von 30 Tagen über ausgenutzte Schwachstellen informieren, was Prüfungs- und Patch-Kosten erhöht. Die Datenspeicherung muss den Anforderungen der DSGVO und ISO 13485 entsprechen, was den Fixkostenaufwand erhöht, den kleinere Unternehmen nur schwer tragen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätekategorie: CGM-Dominanz und Pumpenaufschwung

Die Größe des französischen Diabetes-Geräte Marktes verblieb in jenem Jahr bei 57,23 % des Marktanteils des französischen Diabetes-Geräte Marktes. Sensoren bleiben Volumenführer, doch ihr Wachstum liegt hinter dem der Pumpen zurück, da der Margendruck durch Preis-Volumen-Klauseln die Umsatzgewinne dämpft. AID-fähige Pflasterpumpen stützen den CAGR von 7,87 % bei der Insulinverabreichung, unterstützt durch die Einführung von Omnipod 5 und DBLG1. Selbstmess-Glukometer verlieren weiter an Boden, da die CGM-Erstattung ausgeweitet wird und die Vermeidung von Fingerstichen zunimmt.

Pumpen der zweiten Generation sind zwischen kabelgebundenen (MiniMed 780G, Tandem Control-IQ) und schlauchlosen (Omnipod 5, Kaleido) Designs aufgeteilt. Rückrufbedingte Sensorengpässe können die Nachfrage nach Blutzucker-Selbstmessgeräten vorübergehend wieder ankurbeln, doch ein struktureller Wandel begünstigt Sensoren und intelligente Pumpen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Diabetestyp: Ausweitung von Typ-1-AID und Verbreiterung von Typ-2-CGM

Typ-2-Produkte entfielen 2025 auf 83,03 % des Umsatzes, und Typ-1-Diabetes wird voraussichtlich schneller wachsen, mit einem CAGR von 10,73 %, da AID zum Versorgungsstandard wird. Daten des OB2F-Registers zeigten, dass MiniMed 780G und Control-IQ jeweils knapp die Hälfte der installierten AID-Basis hielten, mit einer Abbruchrate von nur 2,8 %, was eine hohe Persistenz bestätigt. Typ-2-Geräte wachsen trotz ihres Mehrheitsanteils am Frankreich Diabetes-Geräte Markt langsamer, da die GLP-1-Nutzung die Injektionshäufigkeit reduziert. Das durch die Pandemie beschleunigte Telemonitoring steigert jedoch die Sensorakzeptanz bei Kohorten mit ausschließlicher Basalinsulinbehandlung und gleicht den Rückgang des Insulinvolumens aus.

Gestationsdiabetes und andere Diabetesformen bleiben eine Nische. Sobald die nationalen CGM-Schwellenwerte auf Bevölkerungsgruppen mit oraler Therapie ausgeweitet werden, sollte der Typ-2-Sensorumsatz beschleunigen, auch wenn die Pen-Volumina möglicherweise nicht wieder ansteigen. Die CO₂-Fußabdruckbewertung könnte den Einkauf innerhalb der Frankreich Diabetes-Geräte Branche weiter in Richtung wiederverwendbarer Pens lenken.

Nach Endnutzer: Häusliche Pflegeeinrichtungen gewinnen an Dynamik

Krankenhäuser und Kliniken entfielen 2025 auf 48,27 % des Umsatzes, was die Konzentration von Fachkompetenz und perioperativer Glukoseüberwachung widerspiegelt. Die Initiierung von Closed-Loop-Systemen während stationärer Aufenthalte stützt die Pumpenanbindungsraten, während CEPS-Beschaffungskanäle Großeinkäufe begünstigen. Personalmangel, insbesondere außerhalb der Ballungsräume, veranlasst Einrichtungen jedoch, stabile Patienten früher zu entlassen, was indirekt die Einführung von Fernüberwachung im gesamten französischen Diabetes-Geräte Markt fördert.

Häusliche Pflegeeinrichtungen verzeichnen mit einem CAGR von 12,57 % bis 2030 das schnellste Wachstum. Die im Juli 2023 eingeführte Erstattungsregelung ermöglicht es Ärzten, Fernglukosekontrollen über das PPDP-Programm abzurechnen. Senioren, die mit Tablets ausgestattet sind, erhalten Coaching von regionalen Diabetespflegenetzwerken, was Reisekosten reduziert. Der Marktanteil des Frankreich Diabetes-Geräte Marktes für häusliche Einrichtungen wird bis 2029 voraussichtlich 30 % übersteigen, da die Breitbandversorgung zunimmt. Apotheken und ambulante Operationszentren tragen zusätzliche Volumina bei: Apotheken vertreiben Lanzetten und kostengünstige Glukometer, während Tageskliniken Sensorinsertionen und Pumpenstarts anbieten und damit Cross-Selling-Möglichkeiten für multinationale Anbieter schaffen, die sich auf den Frankreich Diabetes-Geräte Markt konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Abbott, Dexcom, Medtronic, Insulet und Novo Nordisk dominieren die meisten Umsatzströme, doch der Libre 3-Rückruf im Dezember 2025 ermöglichte es Dexcom, inmitten von Versorgungsengpässen Marktanteile zu gewinnen. Novo Nordisk stärkte sein vernetztes Geräteportfolio durch den Erwerb von Biocorp und integrierte Mallya-Stiftkappen in sein Insulin-Ökosystem.

Insulet nutzt den Komfort schlauchloser Pumpen, um Typ-1-Patienten zu gewinnen, während Diabeloops algorithmisches Know-how sowohl auf hardware-gekoppelte (DBLG1) als auch auf rein smartphone-basierte (DBLG2) AID-Nischen abzielt und bis 2026 3.500 europäische Nutzer meldet. Medtronics MiniMed-Ausgliederung strebt nach Agilität, um den schnellen Software-Iterationen digitaler Wettbewerber entgegenzuwirken.

Sensor- und Pumpenhersteller wetteifern darum, die Cybersicherheit zu stärken, den CO₂-Fußabdruck zu senken und die ISO 13485-Rezertifizierung vor den MDR-Übergangsfristen 2028 zu sichern. Chancen im noch nicht erschlossenen Bereich bieten implantierbare CGM-Geräte, für die Senseonics im Februar 2026 die CE-Kennzeichnung für Eversense 365 beantragte und eine 12-monatige Tragedauer mit weniger Insertionen verspricht.

Regulatorisches Umfeld

Frankreich reguliert Diabetesgeräte gemäß der EU-MDR (EU 2017/745) und IVDR (EU 2017/746), wobei die ANSM als zuständige Behörde für Marktüberwachung, Vigilanz und Durchsetzung agiert. Eine nationale Rechtsaktualisierung wurde am 21. April 2026 im Journal Officiel veröffentlicht (Dekrete Nr. 2026-298 und 2026-299), wirksam ab dem 22. April 2026, wodurch das französische Gesetzbuch für öffentliche Gesundheit an EU-Vorgaben zu Betreibererklärungen, Rückverfolgbarkeit und Vigilanzprozessen angepasst wird, was den Compliance-Aufwand für Anbieter vernetzter CGM- und Pumpensysteme mit Multi-Operator-Vertriebsketten erhöht.

Auf der Erstattungsseite wird der Marktzugang durch HAS-Bewertungen und die LPPR-Listung geprägt, wobei vernetzte Systeme zur Messung der interstitiellen Glukose, Insulinpumpen und halbautomatische geschlossene Regelkreissysteme gerätespezifisch bewertet werden und mit Anforderungen an Studien nach der Registrierung zur langfristigen klinischen Nachbeobachtung verbunden sein können. Aktualisierungen der HAS bei Nomenklatur und Verschreibungsrahmen für CGM-Systeme (einschließlich solcher, die mit Pumpen gekoppelt sind) beeinflussen, wer die Therapie in öffentlichen und privaten Versorgungseinrichtungen einleiten kann, während CEPS-Preis-Volumen-Klauseln und zugehörige Tarifmechanismen weiterhin Druck auf die Wirtschaftlichkeit pro Einheit ausüben, da die erstatteten Mengen zunehmen.

Wettbewerbslandschaft

Der Frankreich Diabetes-Geräte Markt vereint globale Marktführer und agile lokale Newcomer. Abbott, Dexcom und Medtronic führen die Stückzahlverkäufe an und entfallen gemeinsam auf einen bedeutenden Anteil des Umsatzes 2025. Medtronics Datenaustauschvereinbarung mit Abbott vom August 2024 verbindet Libre-Sensoren mit MiniMed-Pumpen und vereinheitlicht Patientendashboards und Klinikportale. Dexcom differenziert sich mit 10-tägigen G7-Sensoren, die in 30 Minuten aufwärmen und sich automatisch mit Smartphones koppeln, während Abbott mit dem 1-stündigen Aufwärm-Libre 3 zu einem niedrigeren Listenpreis entgegenwirkt und so den Wettbewerbsdruck aufrechthält, von dem Kostenträger profitieren.

Inländische Innovatoren nutzen Frankreich-2030-Fördermittel. Das in Grenoble ansässige Unternehmen Sensorion entwickelt Siliziumnitrid-Membranen, die die Sensorlebensdauer auf 21 Tage verlängern, und strebt bis 2026 die CE-Kennzeichnung an. Das Pariser Start-up GlucoSurf integriert haptische Alarme für sehbehinderte Nutzer und erprobt Geräte im Rahmen des PECAN-Schnellverfahrens vor dem landesweiten Rollout. Diese Unternehmen lizenzieren häufig Patente an große Hersteller, erhalten so Zugang zu Vertriebskanälen und bereichern gleichzeitig den französischen Diabetes-Geräte Markt.

Strategische Fertigungsinvestitionen stärken die lokale Präsenz. Novo Nordisk erweiterte 2024 ein Penfill-Kartuschenwerk in Chartres, um die europäische Nachfrage zu bedienen. Embecta lagert die Kanülenformung an einen Dijon-ansässigen Auftragshersteller aus, der kürzlich EU-MDR-konforme Reinräume installiert hat und damit die Lieferzeiten für europäische Lieferungen verkürzt. Die Wettbewerbsdifferenzierung verlagert sich von reiner Hardware hin zu Serviceschichten: Ferncoaching, prädiktive A1c-Analysen und nahtlose Integration in „Mon Espace Santé”. GLP-1-Rezeptoragonisten verändern die Gerätenutzung, doch CGM verbessert die Titrationswirksamkeit; eine Studie aus 2024 zeigte A1c-Rückgänge von 0,5 Prozentpunkten, wenn die GLP-1-Therapie mit CGM kombiniert wurde. Hersteller positionieren Sensoren daher als medikamentenunabhängige Begleiter und sichern so ihre Relevanz im Frankreich Diabetes-Geräte Markt.

Marktführer der Frankreich Diabetes-Geräte Branche

Dexcom

Novo Nordisk

Medtronic

Roche Diabetes Care

Abbott Diabetes Care

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Erweiterung von Erstattung und Indikationen für vernetzte Diabetessysteme schafft Freiraum für Anbieter, die Sensor-, Pumpen- und Datendienste in LPPR-gelistete Pfade bündeln können, gestützt durch Evidenz nach der Registrierung. Ein konkreter Katalysator ist das Ministerialdekret vom 22. Januar 2026, das die Omnipod 5 Patch-Pumpe in Kombination mit Dexcom G7 in die LPPR aufnimmt, was Frankreich als zugangsgetriebenen Markt für halbautomatische geschlossene Regelkreiskombinationen stärkt und den Wettbewerb um interoperable Ökosysteme und benutzerfreundliche Patch-Formate beschleunigt.

Gerätehersteller haben zudem Spielraum, sich durch Sensorik- und Risikoerkennungsfunktionen der nächsten Generation zu differenzieren, die den Prioritäten der Kostenträger und den klinischen Arbeitsabläufen entsprechen. Die CE-Kennzeichnung von Abbott im Mai 2026 für die duale Glukose-Keton-Messung (Libre Duo) zeigt eine Chance, das Risikomanagement der diabetischen Ketoazidose neben der glykämischen Kontrolle anzugehen, während implantierbares CGM mit dem CE-Kennzeichnungsantrag von Senseonics für Eversense 365 im Februar 2026 eine sichtbare Lücke bleibt. Gleichzeitig erhöhen strengere Erwartungen an Cybersicherheit, Rückverfolgbarkeit und Vigilanz im Rahmen des aktualisierten, an die MDR angepassten französischen Regelwerks sowie ergebnisorientierte Erneuerungen die Nachfrage nach robuster Datengovernance und der Generierung von Real-World-Evidenz als Teil des kommerziellen Angebots.

Aktuelle Branchenentwicklungen

- Mai 2026: Abbott erhielt die CE-Kennzeichnung für Libre Duo und Libre Duo 10 Day, was kontinuierliche Glukose- und Ketonmessung in einem einzigen tragbaren Gerät ermöglicht. Die Ergänzung der Ketonüberwachung erweitert die adressierbaren Anwendungsfälle über das routinemäßige glykämische Management hinaus auf die frühzeitige Risikoerkennung bei diabetischer Ketoazidose und erhöht die Anforderungen an den Funktionswettbewerb bei CGM-Plattformen.

- Februar 2026: Medtronic begann den kommerziellen Markteinführung des MiniMed Go Smart MDI-Systems in Kombination mit dem Simplera-Sensor in der EMEA-Region. Die Ausweitung von CGM-fähigem Smart MDI außerhalb der Pumpentherapie verstärkt den Wettbewerb um insulinbehandelte Patienten, die Automatisierung und Coaching wünschen, ohne zu einer vollständigen pumpenbasierten AID zu wechseln.

- Januar 2026: Frankreich erließ ein Ministerialdekret zur Aufnahme der Omnipod 5 Patch-Pumpe in Kombination mit Dexcom G7 in die LPPR, wodurch die Kostenübernahme für interoperable Patch-Pumpen-Ökosysteme ausgeweitet und der Zugang zu integrierter CGM- und Patch-Pumpen-Therapie beschleunigt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Diabetesversorgungsgeräte, die in Frankreich verkauft und verwendet werden, um Glukose zu überwachen und das tägliche Diabetesmanagement zu unterstützen, erfasst als Geräte- und zugehöriger Verbrauchsmaterialumsatz in Wertangaben.

Ausschlüsse des Umfangs: Wir schließen Diabetesmedikamente, allgemeine Laboranalysatoren für die Routinechemie und Nicht-Geräte-Dienstleistungen wie Coaching-Apps aus, wenn diese nicht mit einem abrechenbaren Gerät gebündelt sind.

Übersicht der Segmentierung

- Nach Gerätekategorie

- Glukoseüberwachungsgeräte

- Blutzucker-Selbstmessgeräte

- Glukometer

- Teststreifen

- Lanzetten

- Kontinuierliche Glukoseüberwachungsgeräte (CGM)

- Sensoren

- Dauerhaftige Komponenten (Empfänger und Transmitter)

- Blutzucker-Selbstmessgeräte

- Insulinverabreichungsgeräte

- Insulinpens

- Insulinpumpen

- Insulinspritzen

- Jet-Injektoren

- Sonstige Diabetes-Pflegegeräte

- Glukoseüberwachungsgeräte

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Gestationsdiabetes und Sonstige

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Häusliche Pflegeeinrichtungen

- Sonstige Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit begann mit der Erfassung des französischen Weges für die Einführung und Bezahlung von Diabetesgeräten, da Entscheidungen zu Kostenübernahme und Erstattung den Zeitpunkt von Lieferungen und die Preisgestaltung verändern können. Öffentliche Quellen wurden zur Verankerung des Modells verwendet, wie OECD-Gesundheitsstatistiken, WHO-Diabetesindikatoren, Eurostat-Handelstabellen sowie das französische Gesundheitsministerium und zugehörige Portale des öffentlichen Gesundheitswesens.

Wir haben zudem Herstellerunterlagen, Investorenpräsentationen, Produktkennzeichnungen und Sicherheitshinweise sowie Veröffentlichungen von Diabetesverbänden überprüft, um Veränderungen im Gerätemix, Sensoraustauschmuster und Kanalverschiebungen zu verstehen. Zur Gegenprüfung nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie Patentdatenbanken, um Technologieübergänge zu erkennen, die typischerweise die durchschnittlichen Verkaufspreise verändern. Die hier aufgeführten Quellen sind nur beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und kurze Umfragen richteten sich an Gerätevertriebe, Akteure im Apothekenkanal, an der Diabetesversorgung beteiligte Kliniker sowie Branchenexperten, die die Akzeptanz von Überwachungs- und Verabreichungsgeräten in ganz Frankreich verfolgen. Die Eingaben halfen uns zu bestätigen, welche Gerätekombinationen üblicherweise erstattet werden, wie veröffentlichte Listenpreise sich über die Zeit in realisierte Preise umsetzen, und wo sich die Stückzahlnachfrage von dem unterscheidet, was wir allein aus der Deskrecherche schätzen würden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 22 % | |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 22 % | Manager: 46 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte hauptsächlich durch eine Top-down-Rekonstruktion des Nachfragepools, bei der die Diabetesprävalenz in Frankreich und die Anzahl behandelter Patienten in geräteberechtigte Nutzer umgerechnet und dann anhand von Nutzungsraten und Preisen in jährliche Geräte- und Verbrauchsmaterialwerte umgewandelt wurden. Um die Gesamtzahlen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Prüfungen abgeglichen, einschließlich der Stichprobenermittlung von Gerätemengen durch Kanalgespräche und der Anwendung beobachteter durchschnittlicher Verkaufspreise auf diese Mengen, bevor die endgültigen Summen angepasst wurden.

Zu den wichtigsten im Modell verwendeten Eingaben gehörten Diabetesprävalenz und Altersverteilung, die Akzeptanz der kontinuierlichen Glukoseüberwachung im Vergleich zum Fingerstich-Test, Austauschzyklen für Sensoren und andere Verbrauchsmaterialien, der Insulinverabreichungsmix (Pens versus Pumpen) sowie die Preisentwicklung, die durch Erstattungsrevisionen und Produktauffrischungen getrieben wird. Prognosen wurden mittels Szenarioanalyse durchgeführt, wobei das Basisszenario primäre Rückmeldungen zu Akzeptanzgeschwindigkeit, Preisdruck und dem Tempo des Wechsels zu neueren Überwachungsformaten widerspiegelt. Wenn die Bottom-up-Sicht für kleinere Kanäle unvollständig war, verwendeten wir konservative Durchdringungsannahmen, die an die behandelte Kohorte gekoppelt waren, und überprüften diese anschließend durch Folgeanrufe.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, wie berichteter Umsatzrichtung großer Anbieter, Kanalbestandskommentaren und beobachtbaren Verschiebungen bei Erstattung und klinischer Praxis. Abweichungsprüfungen wurden auf Ebene der Gerätefamilie durchgeführt, und alle Ausreißer führten zu einer erneuten Überprüfung der Annahmen, gefolgt von einer erneuten Kontaktaufnahme mit Befragten, wenn die Abweichung nicht durch Saisonalität oder Mix erklärt werden konnte.

Vor der endgültigen Freigabe durchlaufen das Modell und die schriftlichen Erkenntnisse eine mehrstufige Analystenprüfung, damit die Berechnungslogik, die Umrechnung von Einheiten in Werte und die Jahresabstimmung konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie Erstattungsänderungen oder wichtigen Produkteinführungen. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, um die zu diesem Zeitpunkt verfügbaren neuesten öffentlichen Aktualisierungen widerzuspiegeln.

Vergleich der Marktgröße für Diabetesgeräte in Frankreich von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Diabetesgeräte in Frankreich weichen häufig ab, da Studien nicht immer im Hinblick auf das für die Währungsumrechnung verwendete Jahr, den Zeitpunkt der Preisaktualisierungen nach Erstattungsänderungen und die Art der Jahresumrechnung der Austauschzyklen von Verbrauchsmaterialien übereinstimmen. Zahlen können sich auch verschieben, wenn einige Schätzungen angrenzende Diabetesmanagement-Werkzeuge einschließen, die nicht als Geräteumsatz verbucht werden.

Wenn die durchschnittlichen Verkaufspreise aktualisiert werden, um den jüngsten Erstattungs- und Ausschreibungssignalen zu entsprechen, und wenn die Stückzahlraten für Sensoren und Teststreifen vor der Fertigstellung des Modells anhand von Kanal-Feedback erneut überprüft werden, tendiert die Gesamtsumme dazu, den beobachteten Nachfragemustern näherzukommen, was den bei Mordor Intelligence angewandten Validierungsschwerpunkt darstellt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,39 Mrd. USD (2025) | |

| Branchenverlag A | 1,08 Mrd. USD (2025) | Verwendet eine breitere Kanalperspektive, doch die Preisgestaltung scheint im Laufe des Jahres seltener aktualisiert zu werden, und die Verbrauchsmaterialraten können als statisch behandelt werden, was die Gesamtsumme nach unten ziehen kann, wenn sich die Akzeptanz in Richtung CGM verschiebt. |

| Branchenmeldung B | 0,95 Mrd. USD (2023) | Unterschiedliches Basisjahr und eine früher beginnende Vorwärtsprojektion, zudem wahrscheinlich eine Abhängigkeit von Listenpreisen, die von realisierten durchschnittlichen Verkaufspreisen abweichen können, sobald Erstattungsrevisionen und Mixänderungen angewendet werden. |

Über die drei Zahlen hinweg wird die Spanne hauptsächlich durch die Jahresabstimmung und die Art und Weise erklärt, wie Preisgestaltung und Verbrauchsmaterialien im Modell fortgeführt werden. Mit klaren Grenzen für den Geräteumsatz und wiederholbaren Prüfungen zu Akzeptanz, Austauschzyklen und realisierten Preisen können wir die Zahl auf praktische Eingaben zurückführen und sie aktualisieren, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Frankreich Diabetes-Geräte Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 2,02 Milliarden USD bei einem CAGR von 6,56 % erreichen.

Welches Gerätesegment wächst schneller als der Gesamtmarkt?

Insulinverabreichungsgeräte, angetrieben durch schlauchlose Pflasterpumpen und AID-Systeme, wachsen mit einem CAGR von 7,87 %.

Wie hat Frankreich die CGM-Erstattung im Jahr 2024 verändert?

Die nationale Abdeckung wurde auf 100.000 Typ-2-Patienten mit Basalinsulin ausgeweitet und steigerte damit die CGM-Volumina.

Warum gewinnen häusliche Pflegeeinrichtungen nach Endnutzer an Marktanteil?

Die Erfüllung durch häusliche Pflegeeinrichtungen treibt einen CAGR von 12,57 % während des Prognosezeitraums an.

Welche regulatorische Änderung im Jahr 2025 betrifft vernetzte Diabetes-Geräte?

Die Überarbeitung der EU-MDR führt eine verbindliche Meldepflicht für Cybersicherheitsvorfälle innerhalb von 30 Tagen ein.

Seite zuletzt aktualisiert am: