Marktgröße und Marktanteil für Insulin-Patch-Pumpen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

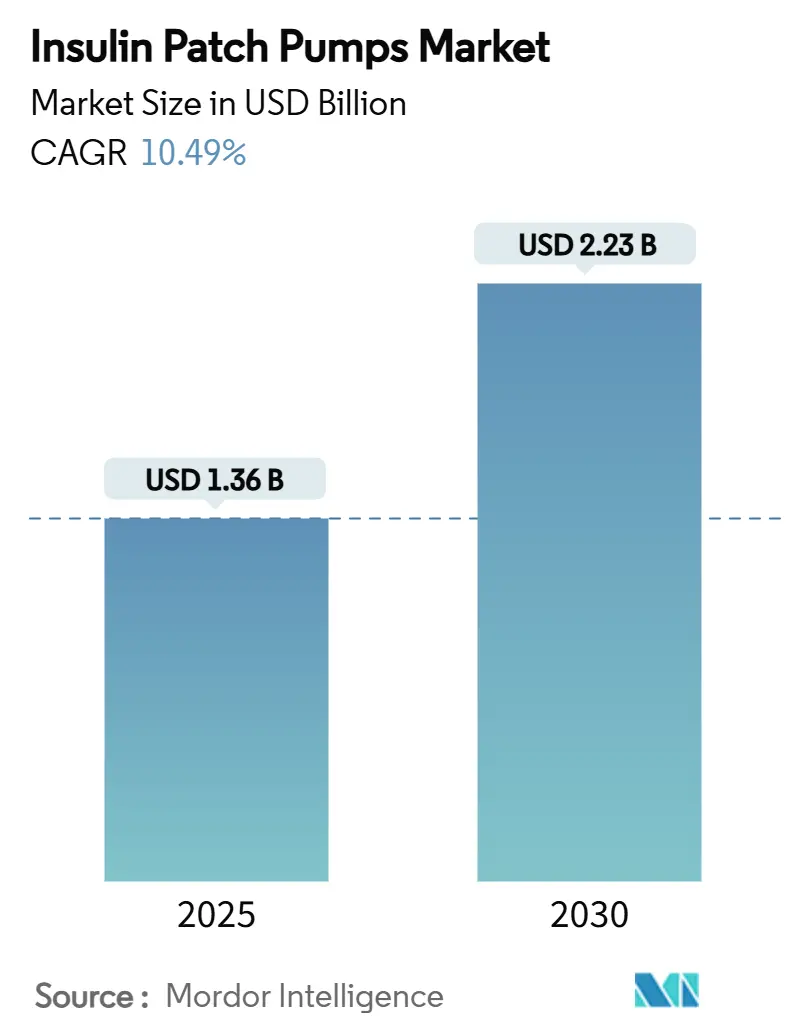

| Marktgröße (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2030) | 2.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Insulin-Patch-Pumpen von Mordor Intelligence

Die Marktgröße für Insulin-Patch-Pumpen belief sich im Jahr 2025 auf 1,36 Milliarden USD und soll bis 2030 einen Wert von 2,23 Milliarden USD erreichen, was einer CAGR von 10,49 % entspricht. Die steigende Prävalenz von Typ-1-Diabetes, die rasch zunehmende Nutzung schlauchloser automatisierter Insulinabgabe (AID)-Systeme sowie die Ausweitung der Kostenerstattung in Europa und im asiatisch-pazifischen Raum schaffen eine solide Nachfragebasis. Einwegpumpen dominieren den Umsatz, da sie das Infektionsrisiko senken und den Alltag vereinfachen, während wiederverwendbare Designs an Dynamik gewinnen, da sich die Haltbarkeit der Komponenten verbessert. Integrierte Optionen zur kontinuierlichen Glukoseüberwachung (CGM), arbeitgeberfinanzierte virtuelle Kliniken und die Miniaturisierung von Piezo-Mikropumpen stärken gemeinsam die Wettbewerbspositionierung. Gleichzeitig fügen Anforderungen an die Cybersicherheit, Kostendruck gegenüber Insulinpens und die Überprüfung von Einwegkunststoffen Reibungspunkte hinzu, haben den Aufwärtstrend des Marktes für Insulin-Patch-Pumpen jedoch bislang nicht verlangsamt.

Wichtigste Erkenntnisse des Berichts

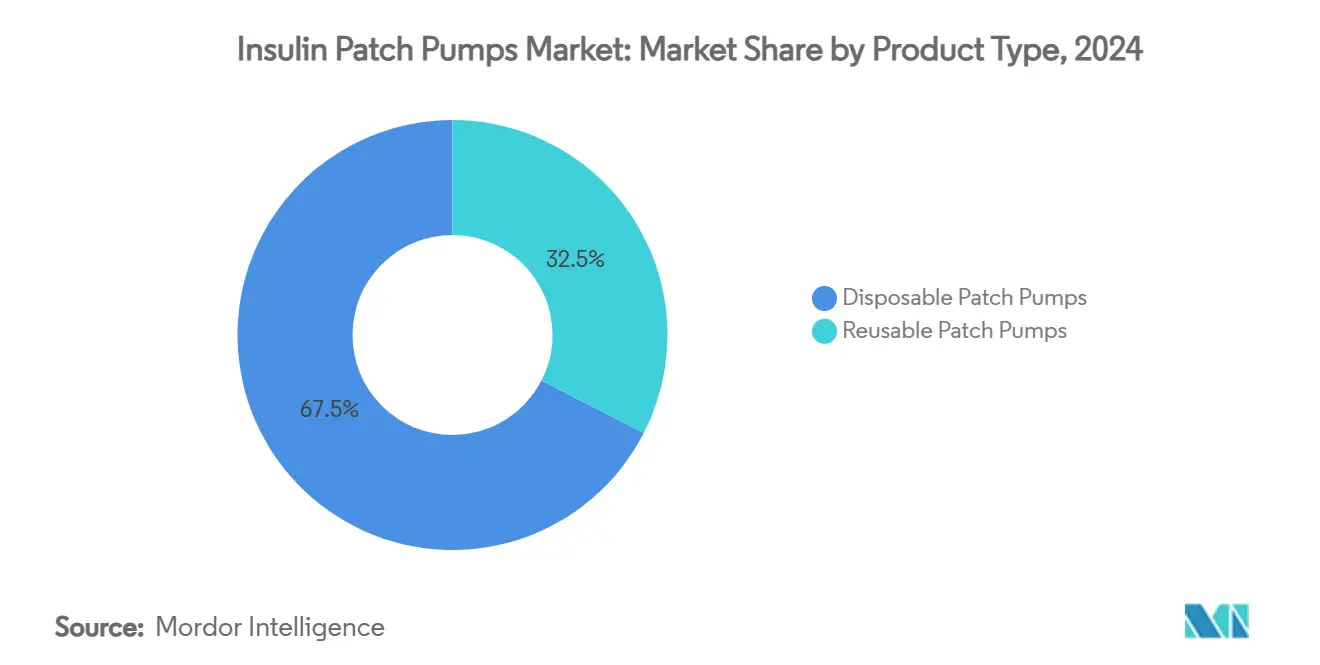

- Nach Produkttyp entfielen im Jahr 2024 67,46 % des Marktanteils für Insulin-Patch-Pumpen auf Einweg-Patch-Pumpen; wiederverwendbare Patch-Pumpen verzeichnen bis 2030 eine CAGR von 14,26 %.

- Nach Liefermodus entfielen basale und Bolus-Pumpen im Jahr 2024 auf 51,34 % der Marktgröße für Insulin-Patch-Pumpen und expandieren mit einer CAGR von 13,69 %.

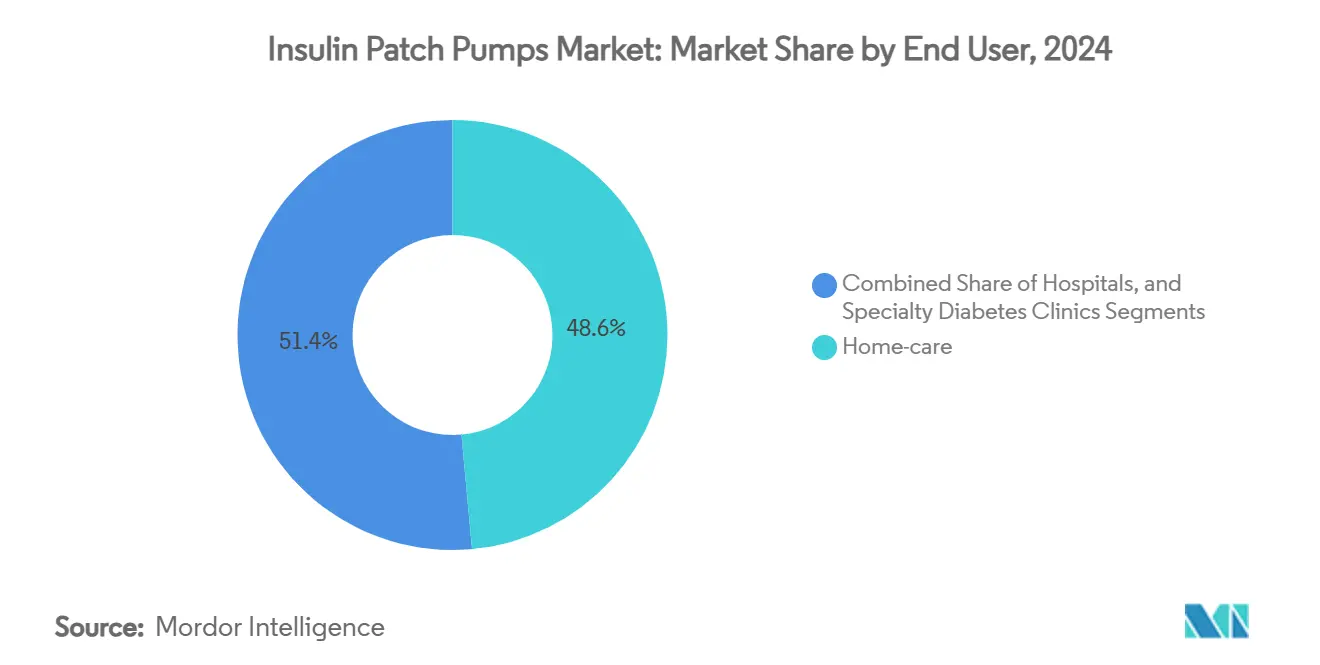

- Nach Endnutzer führten häusliche Pflegeeinrichtungen im Jahr 2024 mit einem Anteil von 48,56 % an der Marktgröße für Insulin-Patch-Pumpen und wachsen mit einer CAGR von 14,88 %.

- Nach Technologie hielten CGM-integrierte Pumpen im Jahr 2024 einen Marktanteil von 56,42 % am Markt für Insulin-Patch-Pumpen und wachsen bis 2030 um 14,38 %.

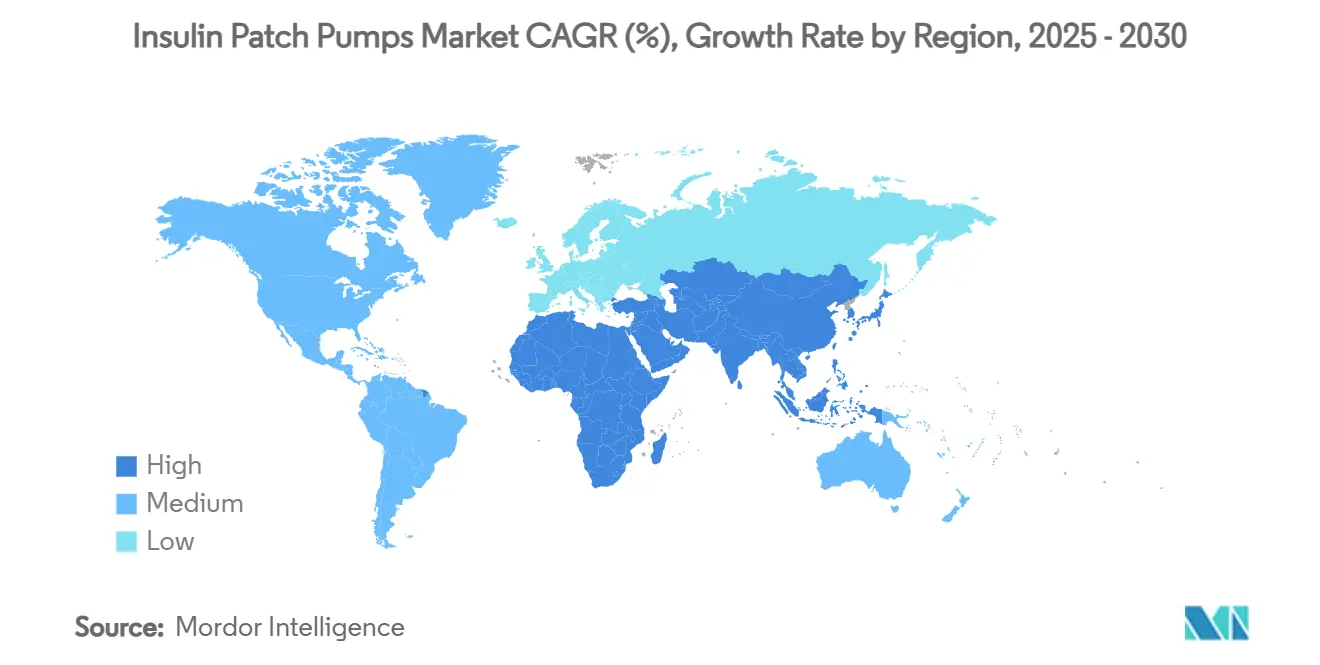

- Nach Geografie entfielen auf Nordamerika 37,74 % des Umsatzes im Jahr 2024; der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,07 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für Insulin-Patch-Pumpen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Typ-1-Diabetes in Hocheinkommensländern | +1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz schlauchloser AID- Systeme | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kostenerstattung für Patch- Pumpen in Europa und im asiatisch-pazifischen Raum | +1.5% | Europa und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierte Piezo-Mikropumpen-Technologie ermöglicht 7-tägiges Tragen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| GLP-1- und Insulin-Kombinationstherapien steigern die basale Nachfrage | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte virtuelle Diabetes- Kliniken mit Patch-Pumpen-Bündelung | +0.7% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Typ-1-Diabetes in Hocheinkommensländern

Im Jahr 2025 leben schätzungsweise 9,5 Millionen Menschen mit Typ-1-Diabetes, und die Inzidenz bei Kindern und Jugendlichen steigt in 55 Ländern weiter an.[1]Graham Ogle et al., "Globale Prävalenz, Inzidenz und Mortalitätsschätzungen für Typ-1-Diabetes 2025," diabres.com Die lebenslange Insulinabhängigkeit fördert die Präferenz für präzise Abgabeplattformen, was den Markt für Insulin-Patch-Pumpen für dauerhaftes Wachstum positioniert. Gesundheitssysteme in Hocheinkommensländern unterstützen spezialisierte Diabetes-Kliniken, zertifizierte Fachkräfte und Fernüberwachungszentren, die alle die Einführung von Pumpen erleichtern. Sozioökonomische Faktoren beeinflussen ebenfalls die Gerätenutzung, da die Versicherungsdeckung die Eigenkosten begrenzt. In diesen Volkswirtschaften empfehlen Ärzte routinemäßig fortschrittliche AID-Lösungen, die enge glykämische Ziele aufrechterhalten und gleichzeitig das Hypoglykämierisiko senken, was die anhaltende Nachfrage nach schlauchlosen Patch-Geräten stärkt.

Wachsende Akzeptanz schlauchloser AID-Systeme

Die Beseitigung von Kathetertleitungen verhindert Okklusionsereignisse und verbessert den Benutzerkomfort, was sich direkt auf die Therapietreue auswirkt. Reale Daten von mehr als 69.000 Omnipod-5-Nutzern zeigten eine mittlere Zeit im Zielbereich von 64,2 %, die bei denjenigen, die auf 110 mg/dL abzielten, auf 68,8 % anstieg.[2]Jennifer L. Sherr, "Reale Evidenz des automatisierten Insulinabgabesystems Omnipod 5," liebertpub.com Regulatorische Rahmenbedingungen in den Vereinigten Staaten, die Pumpen als „interoperabel” kennzeichnen, fördern offene Architekturen, die mehrere CGM-Marken verbinden und eine breitere Auswahl für Ärzte ermöglichen.[3]FDA, "Interoperabilitätsbezeichnung – Optionen für Menschen mit Diabetes und Pumpenhersteller schaffen," pmc.nih.gov Das Ergebnis ist ein positiver Kreislauf: Bessere Ergebnisse treiben höhere Verschreibungen an, während höhere Volumina den Herstellern helfen, die Produktion zu skalieren. Pädiatrische Endokrinologen schätzen insbesondere das dezente Profil und die wasserbeständige Bauweise schlauchloser Plattformen, die Kinder während der Schule, beim Sport und im Schlaf tragen können.

Ausweitung der Kostenerstattung für Patch-Pumpen in Europa und im asiatisch-pazifischen Raum

Frankreich finanzierte Omnipod 5 im Jahr 2024, und der nationale Gesundheitsdienst Spaniens folgte schnell, wodurch die Eigenkosten der Patienten nahezu auf null gesenkt wurden. Estland deckt unterdessen Pumpen und CGM-Zubehör für Personen unter 19 Jahren ab, was die kollektive Bereitschaft der Region unterstreicht, in Technologien zu investieren, die kostspielige Komplikationen verhindern. Versicherer im asiatisch-pazifischen Raum haben Pilotprogramme zur Subventionierung von Patch-Geräten für Hochrisiko-Typ-1-Kohorten gestartet, angetrieben durch die Nachfrage der Mittelschicht und wachsende öffentlich-private Partnerschaften. Da eine umfassende Deckung wirtschaftliche Barrieren senkt, beschleunigt sich die Gerätedurchdringung sowohl in Krankenhausinitiierungsprogrammen als auch in häuslichen Pflegeeinrichtungen und vergrößert den Markt für Insulin-Patch-Pumpen.

Miniaturisierte Piezo-Mikropumpen-Technologie ermöglicht 7-tägiges Tragen

Piezoelektrische Mikroaktuatoren liefern Insulin mit einer Durchflusspräzision von bis zu 0,28 µL und verbrauchen dabei minimale Batteriekapazität. Das siebentägige Tragen eliminiert im Vergleich zu dreitägigen Infusionssets zwei Stellenwechsel pro Woche, was die Belastung der Patienten verringert und das Hauttraumatisierungsrisiko durch Einstiche senkt. Kleine Formfaktoren ermöglichen auch eine diskrete Platzierung unter der Kleidung, ohne die Reservoirkapazität zu beeinträchtigen, und eröffnen Möglichkeiten für Zwei-Hormon-Innovationen, die derzeit untersucht werden. Hersteller kombinieren nun fortschrittliche Polymere mit biostabilen Silikonen, um Elastizität und mechanische Integrität über verlängerte Trageintervalle hinweg aufrechtzuerhalten, und verankern damit eine neue Wertkurve, die Patch-Systeme weiter von herkömmlichen Pumpen unterscheidet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verbrauchsmaterialkosten im Vergleich zu Pens | -1.4% | Global, insbesondere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Cybersicherheit und beim Datenschutz | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Umweltbezogene Überprüfung von Einweg-Pods | -0.6% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsverzögerung mit CGMs der nächsten Generation in Schwellenmärkten | -0.5% | Asiatisch-pazifischer Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verbrauchsmaterialkosten im Vergleich zu Pens

Herkömmliche Pens sind in der Anschaffung deutlich günstiger, und Patch-Pumpen fügen dem Gesamtbetriebsaufwand wiederkehrende Pod-Ausgaben hinzu. Embecta stellte sein neu zugelassenes Einweg-Patch-Programm Ende 2024 ein und verwies auf die Notwendigkeit einer weiteren Kostenoptimierung, um aggressive Preisbenchmarks zu erfüllen. In vielen Ländern des asiatisch-pazifischen Raums schließt die Kostenerstattung erwachsene Typ-2-Patienten entweder aus oder deckt nur einen Bruchteil der Verbrauchsmaterialien ab, sodass Patienten Ausgaben tragen müssen, die den durchschnittlichen Monatslohn übersteigen können. Infolgedessen bleibt die Marktdurchdringung auf wohlhabende städtische Bevölkerungsgruppen ausgerichtet, während ländliche Kliniken weiterhin auf die Fläschchen-und-Spritze-Therapie angewiesen sind.

Schwachstellen in der Cybersicherheit und beim Datenschutz

Forscher haben erfolgreich die Firmware kommerzieller Pumpen zurückentwickelt und dabei Wege für unbefugte Dosisbefehle aufgedeckt, die Hypo- oder Hyperglykämie auslösen könnten. Obwohl kein groß angelegter Angriff stattgefunden hat, fordern Regulierungsbehörden Software-Stücklisten und Pläne für Patches nach der Markteinführung, was die Compliance-Kosten erhöht. Leichtgewichtige Kryptografie und biometrische Sperren bieten Schutz, erschweren jedoch die Benutzeroberflächen für ältere Bevölkerungsgruppen. Hersteller müssen Sicherheit mit der Leichtigkeit des Notfallzugangs für Pflegepersonen in Einklang bringen, insbesondere in pädiatrischen Umgebungen, um das Vertrauen in vernetzte Geräte aufrechtzuerhalten, die den Markt für Insulin-Patch-Pumpen verankern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegkomfort trifft auf Dynamik bei wiederverwendbaren Geräten

Einweg-Patch-Pumpen hielten im Jahr 2024 67,46 % des Umsatzes, da ihr Einwegdesign Reinigungsschritte eliminiert und das Infektionsrisiko senkt. Medizinische Fachkräfte bevorzugen Einweggeräte für pädiatrische und immungeschwächte Gruppen, was ihre weit verbreitete Nutzung in ambulanten Programmen stärkt. Hersteller integrieren Präzisionssteuerchips und Bluetooth-Radios, ohne die Pod-Dicke zu erhöhen, und halten das Tragen diskret. Dennoch fördern nachhaltige Beschaffungsrichtlinien eine Neubewertung von Abfallströmen, was Spielraum für wiederverwendbare Formate eröffnet.

Wiederverwendbare Varianten verzeichnen bis 2030 die schnellste CAGR von 14,26 %, da verstärkte Kanülenmaterialien und länger haltende Klebstoffe die Tragezyklen verlängern. Im Laufe der Zeit kann ein geringerer Pod-Umsatz die jährlichen Versorgungskosten trotz höherer Gerätepreise senken, was bei kostenbewussten Kostenträgern Anklang findet. Krankenhäuser schätzen auch das reduzierte Lagervolumen, da ein wiederaufladbarer Controller mit mehreren Nachfüllkits kombiniert werden kann. Da sich die Technologielücken verringern, verlagert sich der Wettbewerb im Markt für Insulin-Patch-Pumpen hin zu Akkulebensdauer, Wasserdichtigkeitstiefe und Cloud-Analysen statt zum Einweg- oder Mehrwegstatus.

Nach Liefermodus: Integrierte basale und Bolus-Steuerung gibt das Tempo vor

Basale und Bolus-Patch-Pumpen entfielen im Jahr 2024 auf 51,34 % der Marktgröße für Insulin-Patch-Pumpen, da Kliniker All-in-one-Abgabe bevorzugen, um das Jonglieren mit separaten Geräten zu vermeiden. Closed-Loop-Algorithmen benötigen Echtzeitzugang zu beiden Kanälen – basal und Bolus –, um Glukosespitzen über Nacht und rund um die Mahlzeiten zu glätten, was integrierte Formate stärkt.

Das Segmentwachstum von 13,69 % CAGR spiegelt die erweiterte Nutzung bei neu diagnostizierten Typ-1-Jugendlichen und die Off-Label-Nutzung durch Typ-2-Patienten wider, die eine intensive Therapie benötigen. Klinische Studien zeigen stärkere HbA1c-Reduktionen im Vergleich zu rein basalen Therapien, was die Rechtfertigung der Kostenträger für höhere Erstattungsstufen stärkt. Gerätehersteller integrieren nun taktile Schnellbolus-Tasten und Smartphone-Schieberegler, die Korrekturen unterwegs ohne Wiederanschluss des Infusionssets ermöglichen – ein Vorteil, der bei herkömmlichen Pumpen nicht verfügbar ist.

Nach Endnutzer: Häusliche Pflege umfasst digitale Gesundheitsökosysteme

Häusliche Pflegeeinrichtungen entfielen im Jahr 2024 auf einen Anteil von 48,56 % der Nachfrage, da Patienten zu einem durch Telemedizin unterstützten Selbstmanagement übergehen. Smartphones fungieren als Dashboards für Echtzeit-Glukosetrends, Pod-Akkustand und Nachfüllerinnerungen, was die Angst von Erstnutzern verringert.

Die prognostizierte CAGR von 14,88 % resultiert aus virtuellen Coaching-Programmen, taggleichem Pod-Versand und automatischen Rezeptnachfüllungen, die die Therapietreue vereinfachen. Krankenhäuser bleiben für die Einleitung und akute Stabilisierung unerlässlich, entlassen Patienten jedoch früher, was Betten freisetzt und Kosten senkt. Spezialisierte Diabetes-Kliniken nehmen Nischenrollen ein, die sich auf die Algorithmusfeinabstimmung und komplexe Komorbiditätsfälle konzentrieren. Insgesamt bildet das heimzentrierte Modell einen bedeutenden Wachstumsvektor für den Markt für Insulin-Patch-Pumpen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: CGM-Integration wird zum Versorgungsstandard

CGM-integrierte Systeme repräsentierten im Jahr 2024 56,42 % des globalen Umsatzes und expandieren mit 14,38 %, da die Evidenz zunimmt, dass Echtzeitdaten in Kombination mit automatisierter Dosierung zu überlegenen Ergebnissen führen. Die Kennzeichnung mit offenem Protokoll ermöglicht es Nutzern, bevorzugte Sensoren mit Pumpen zu kombinieren, obwohl Hersteller weiterhin von proprietären Paaren profitieren, die Fehlerbehebungszyklen verkürzen.

Zukünftige Innovationen werden wahrscheinlich von Dual-Analyten-Sensoren abhängen, die sowohl Glukose als auch Ketonkörper erkennen und frühzeitige Warnungen vor Ketoazidose ermöglichen. Partnerschaften wie Abbott–Tandem ebnen den Weg für Firmware-Over-the-Air-Updates, die neue prädiktive Algorithmen ohne Gerätetausch einführen und Upgrade-Zyklen verkürzen. Eigenständige Pumpen bleiben in Regionen relevant, in denen die CGM-Kostenerstattung hinterherhinkt, aber integrierte Angebote prägen zunehmend die Wertwahrnehmung im Markt für Insulin-Patch-Pumpen.

Geografische Analyse

Nordamerika generierte im Jahr 2024 37,74 % des Umsatzes, verankert durch die Vereinigten Staaten, wo Insulet mehr als 500.000 aktive Omnipod-Nutzer überschritt und weiterhin zweistellige Umsatzzuwächse verzeichnet. Hohe Privatversicherungsdurchdringung, weit verbreitete AID-Kenntnisse und die Vertrautheit der Ärzte beschleunigen neue Verschreibungen. Kanada zeigt dank der Ausweitung der provinziellen Kostenerstattung eine ähnliche Dynamik, während Mexiko die Aufnahme von Pumpen in öffentliche Formulare ausweitet.

Europa hält die zweitgrößte Position dank universeller Gesundheitsversorgung und strukturierter pädiatrischer Diabetes-Programme. Die Aufnahme von Omnipod 5 in Frankreich im Jahr 2024 signalisiert eine breitere Anerkennung der Kosteneffizienz, und Deutschland lenkt wertbasierte Beschaffung an Krankenhäuser, die reduzierte Hypoglykämie-Einweisungen nachweisen. Nachhaltigkeitsmandate stimulieren frühe Pilotprojekte für recycelbare Pod-Gehäuse und führen neue Wettbewerbskriterien jenseits glykämischer Kennzahlen ein.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,07 %, da städtische Mittelschichten Premium-Gesundheitstechnologien übernehmen. Chinas Tertiärkrankenhäuser verzeichnen in zwei Dritteln der Stationen weniger als 10 monatliche CGM-Nutzungen, doch Politikreformen streben an, den Gerätezugang bis 2030 zu verdreifachen – eine Chance für den Markt für Insulin-Patch-Pumpen. Japan und Südkorea nutzen ihre heimische Elektronikkompetenz zur gemeinsamen Entwicklung miniaturisierter Pumpen, während Indien staatlich finanzierte CGM-Bündel für einkommensschwache Jugendliche pilotiert. Die regulatorische Angleichung bei der Sensor-Pumpen-Interoperabilität wird die Adoptionsgeschwindigkeit in Indonesien, den Philippinen und Vietnam bestimmen.

Wettbewerbslandschaft

Der Markt für Insulin-Patch-Pumpen ist mäßig konsolidiert, wobei Insulet, Medtronic und Tandem Diabetes Care den größten Teil des globalen Umsatzes kontrollieren. Insulet führt bei schlauchlosen AID-Systemen mit Multi-Sensor-Kompatibilität, während Tandem eine Strategie für langlebige Pumpen und Control-IQ+-Algorithmen für Typ-1- und Typ-2-Kohorten nutzt. Der Rückruf bestimmter MiniMed-Modelle durch Medtronic im Jahr 2024 schärfte den Branchenfokus auf Zuverlässigkeit, doch das Unternehmen kontert mit einer Pipeline kleinerer, vollständig wegwerfbarer Einheiten.

Strategische Allianzen prägen die nächste Phase. Die Verknüpfung von Abbotts FreeStyle-Libre-Sensoren mit Medtronic- und Tandem-Plattformen veranschaulicht den Schwenk der CGM-Hersteller hin zu pumpenagnostischen Ökosystemen. Patentakquisitionen, wie Insulets Übernahme des geistigen Eigentums von Bigfoot Biomedical, sichern algorithmisches Know-how und blockieren Späteinsteiger. Asiatische Herausforderer EOFlow und MicroTech Medical skalieren kostengünstige Varianten und zielen auf nationale Erstattungslisten ab, die lokale Lieferanten bevorzugen.

Produkt-Roadmaps betonen nun Wasserdichtigkeitsbewertungen, integrierte Bolusrechner und verlängerte Pod-Lebensdauer zur Differenzierung. Über verschlüsselte Cloud-Portale bereitgestellte Software-Upgrades wandeln installierte Basen in Abonnementeinnahmen um und schaffen rentenähnliche Cashflows. Da die Einhaltung von Cybersicherheitsvorschriften strenger wird, nutzen etablierte Marken breitere Regulierungsteams, um kleinere Wettbewerber bei der Dokumentation zu übertreffen und Markteintrittsbarrieren zu erhöhen.

Marktführer in der Branche der Insulin-Patch-Pumpen

Insulet Corporation

Medtronic plc

Tandem Diabetes Care Inc.

CeQur SA

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tandem Diabetes Care bestätigte die Kompatibilität des t:slim X2 mit Abbott FreeStyle Libre 3 Plus in den Vereinigten Staaten, mit stufenweiser Verteilung in H2 2025.

- Juni 2025: PharmaSens schloss eine Entwicklungsallianz mit SiBionics, um eine All-in-one-Patch-Pumpe auf Basis der Niia-Essential-Plattform zu lancieren.

- Januar 2025: Medtronic präsentierte eine schlauchlosen Pumpenarchitektur der nächsten Generation, die für einen Rollout in mehreren Regionen im Jahr 2026 geplant ist.

Umfang des globalen Berichts über den Markt für Insulin-Patch-Pumpen

| Einweg-Patch-Pumpen |

| Wiederverwendbare Patch-Pumpen |

| Basale Patch-Pumpen |

| Bolus-Patch-Pumpen |

| Basale und Bolus-Patch-Pumpen |

| Häusliche Pflegeeinrichtungen |

| Krankenhäuser |

| Spezialisierte Diabetes-Kliniken |

| Eigenständige Patch-Pumpen |

| CGM-integrierte / Automatisierte Patch-Pumpen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einweg-Patch-Pumpen | |

| Wiederverwendbare Patch-Pumpen | ||

| Nach Liefermodus | Basale Patch-Pumpen | |

| Bolus-Patch-Pumpen | ||

| Basale und Bolus-Patch-Pumpen | ||

| Nach Endnutzer | Häusliche Pflegeeinrichtungen | |

| Krankenhäuser | ||

| Spezialisierte Diabetes-Kliniken | ||

| Nach Technologie | Eigenständige Patch-Pumpen | |

| CGM-integrierte / Automatisierte Patch-Pumpen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Insulin-Patch-Pumpen?

Der Markt generierte im Jahr 2025 einen Umsatz von 1,36 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 2,23 Milliarden USD erreichen.

2. Welcher Produkttyp führt den Markt für Insulin-Patch-Pumpen an?

Einweg-Patch-Pumpen hielten im Jahr 2024 einen Umsatzanteil von 67,46 % aufgrund ihrer Benutzerfreundlichkeit und des geringen Infektionsrisikos.

3. Wie schnell wächst das CGM-integrierte Segment?

CGM-integrierte Systeme expandieren mit einer CAGR von 14,38 %, da die automatisierte Dosierung zum Versorgungsstandard wird.

4. Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Steigende Diabetesprävalenz, wachsende Versicherungsdeckung und verbesserte Gesundheitsinfrastruktur heben den asiatisch-pazifischen Raum auf eine CAGR von 13,07 %.

5. Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Hohe Gerätekosten, Cybersicherheitsrisiken, Umweltbedenken hinsichtlich Einweggeräten und begrenzte Sensor-Pumpen-Interoperabilität in Schwellenmärkten.

Seite zuletzt aktualisiert am: