Marktgröße und Marktanteil für die Behandlung diabetischer Fußgeschwüre

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

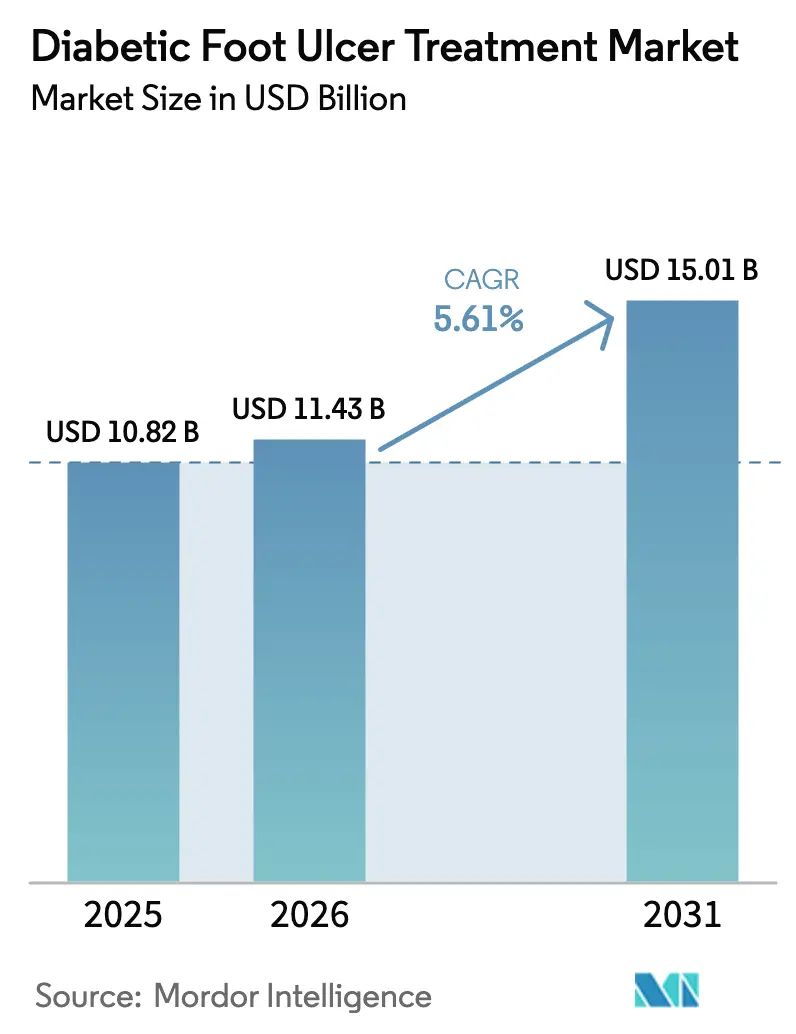

| Marktgröße (2026) | 11.43 Milliarden US-Dollar |

| Marktgröße (2031) | 15.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung diabetischer Fußgeschwüre von Mordor Intelligence

Die Marktgröße für die Behandlung diabetischer Fußgeschwüre wird voraussichtlich von 10,82 Milliarden USD im Jahr 2025 auf 11,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 15,01 Milliarden USD erreichen, bei einem CAGR von 5,61 % über den Zeitraum 2026–2031. Die weltweit steigende Diabetesprävalenz, eine breitere Kostenerstattung für fortschrittliche Therapien sowie kontinuierliche Innovationen bei der Unterdruckwundtherapie (NPWT) bilden die Grundlage dieser Prognose. Die Dynamik ist besonders stark in aufstrebenden Volkswirtschaften, wo eine verbesserte Krankenhausinfrastruktur und Telemedizin-Plattformen den Zugang zu spezialisierter Versorgung erweitern. Intelligente bioaktive Wundverbände, die den pH-Wert und den Glukosespiegel regulieren, ausgereifte 3-D-biogedruckte Hautersatzmaterialien sowie frühe regulatorische Klarheit für zellbasierte Therapien verbessern das Wettbewerbsumfeld zusätzlich. Gleichzeitig weiten politische Maßnahmen wie der Medicare-Ärztegebührenplan für das Haushaltsjahr 2025 (CY 2025 Medicare Physician Fee Schedule) die Abdeckung für die Ausbildung von Pflegepersonal und die telemedizinische Wundüberwachung aus, wodurch neue Einnahmequellen für Medizinprodukte- und Biologika-Anbieter entstehen.

Wichtigste Erkenntnisse des Berichts

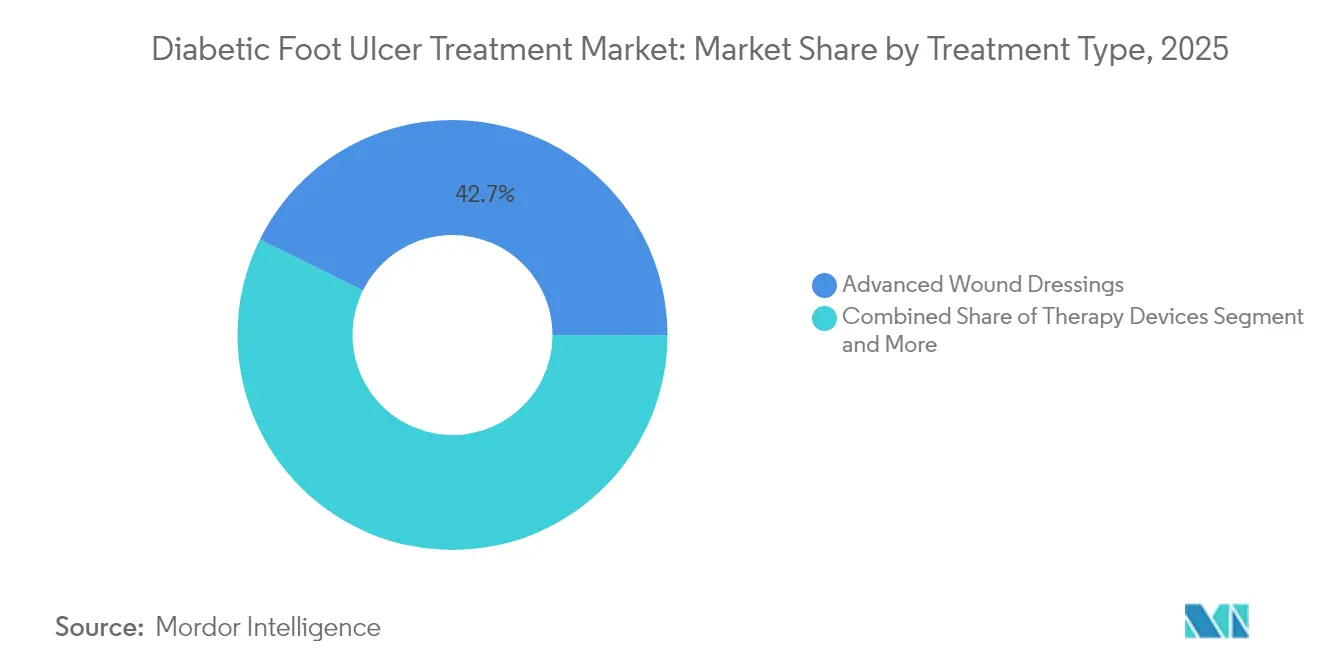

- Nach Behandlungstyp führten fortschrittliche Wundverbände mit einem Umsatzanteil von 42,68 % im Jahr 2025, während Therapiegeräte bis 2031 voraussichtlich mit einem CAGR von 11,74 % wachsen werden.

- Nach Geschwürtyp hielten neuropathische Geschwüre im Jahr 2025 einen Anteil von 45,10 % am Markt für die Behandlung diabetischer Fußgeschwüre; neuro-ischämische Geschwüre werden voraussichtlich bis 2031 mit einem CAGR von 9,06 % wachsen.

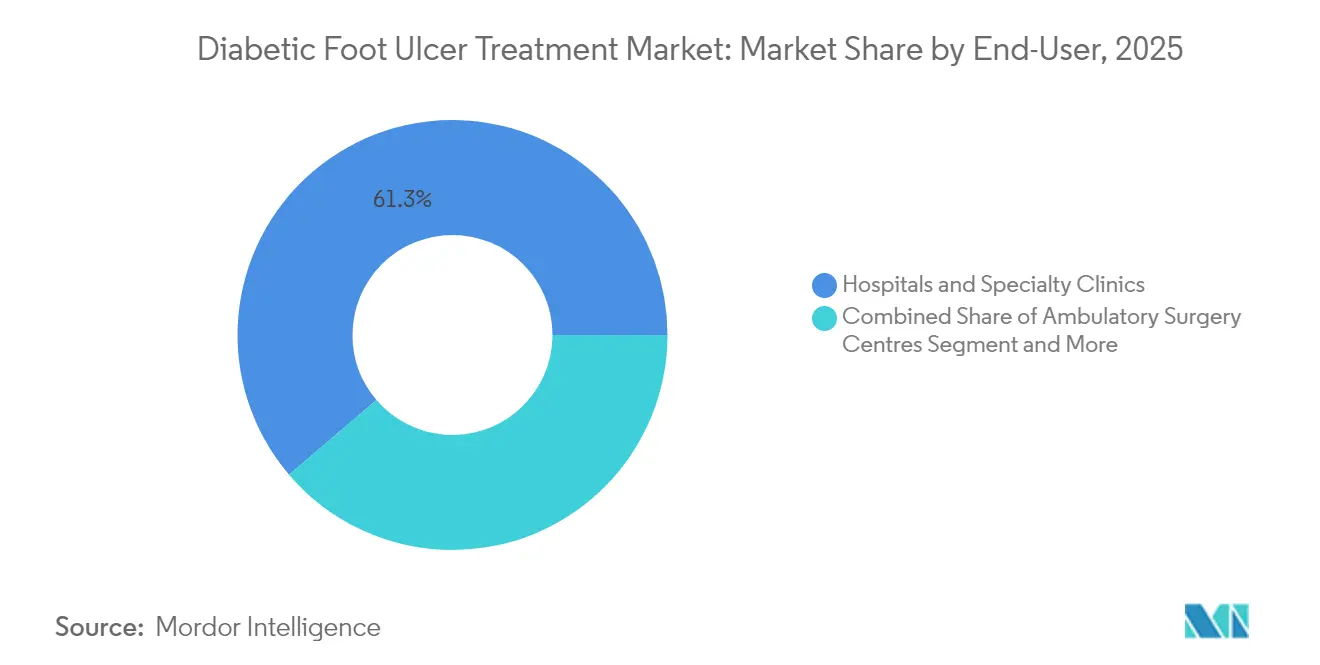

- Nach Endnutzer hielten Krankenhäuser und Fachkliniken im Jahr 2025 einen Anteil von 61,25 % an der Marktgröße für die Behandlung diabetischer Fußgeschwüre, während häusliche Pflegeeinrichtungen mit einem CAGR von 10,08 % das stärkste Wachstum verzeichnen.

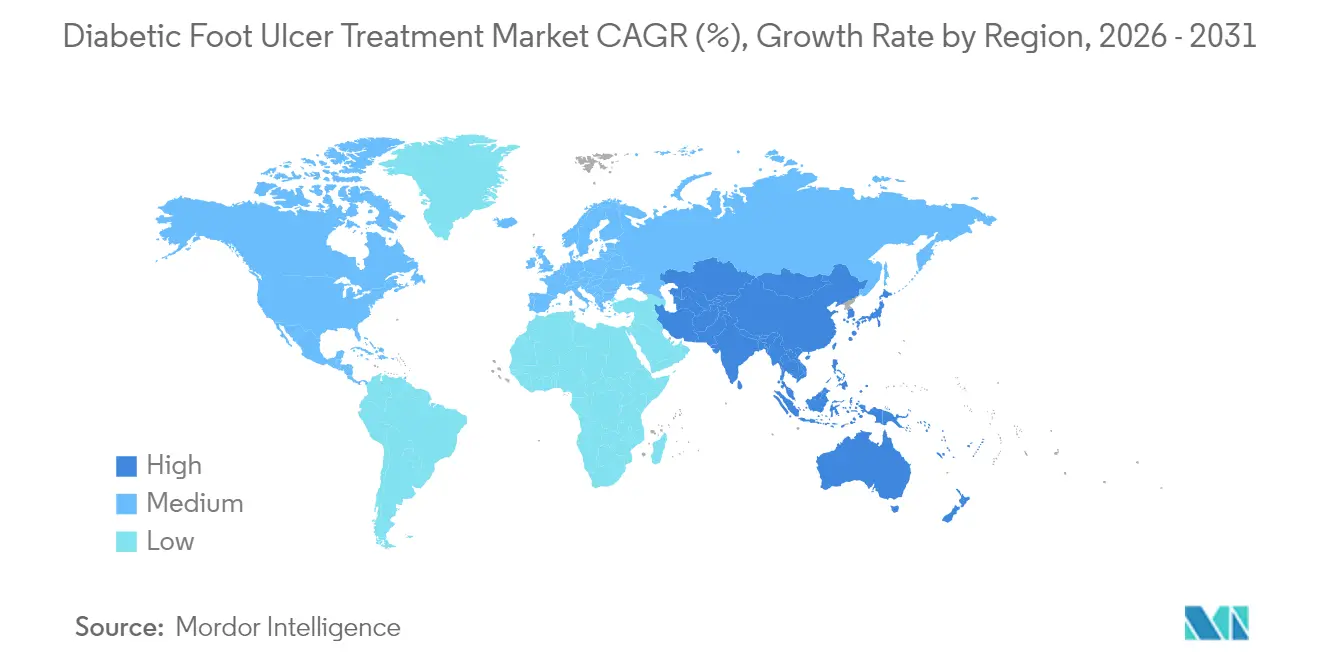

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 38,35 %, jedoch wird für den asiatisch-pazifischen Raum zwischen 2026 und 2031 ein CAGR von 9,41 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung diabetischer Fußgeschwüre

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Diabetes & Adipositas | +1.8% | Global, mit dem stärksten Einfluss im asiatisch-pazifischen Raum und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung fortschrittlicher Wundverbände und NPWT | +1.2% | Nordamerika & EU führend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Kostenerstattungsprogramme für chronische Wunden | +0.9% | Nordamerika, EU, mit schrittweiser Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausreifung der Pipeline für 3-D-biogedruckte Hautersatzmaterialien | +0.7% | Kernmärkte Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Stammzell- und Exosom-basierte topische Formulierungen | +0.5% | Global, mit früher klinischer Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Diabetes & Adipositas

Eskalierende Diabetesfälle vergrößern den absoluten Patientenpool im Markt für die Behandlung diabetischer Fußgeschwüre am stärksten[1]Zhou Yu-Chang, „Die nationale und provinzielle Prävalenz und nicht-tödliche Belastung durch Diabetes in China”, Military Medical Research, biomedcentral.com. Etwa 15–25 % der Erwachsenen mit Diabetes entwickeln im Laufe ihres Lebens Fußgeschwüre, wodurch das Geschwürmanagement zu einem entscheidenden Bestandteil der Versorgung chronischer Erkrankungen wird. Der ungedeckte Bedarf ist in einkommensschwachen und mittleren Volkswirtschaften am höchsten, wo 59 % der Diabetiker nach wie vor unbehandelt bleiben, was Gesundheitsministerien dazu veranlasst, fortschrittliche Verbände und NPWT-Sets zu subventionieren. Adipositas verstärkt die Verzögerungen bei der Wundheilung durch systemische Entzündungen und treibt Anbieter dazu, auf bioaktive Produkte zu setzen, die die Sauerstoffversorgung verbessern. Die urbanen Ernährungsumstellungen und der sitzende Lebensstil im asiatisch-pazifischen Raum begünstigen das schnellste inkrementelle Wachstum bei neuen Geschwürfällen bis 2030 und sichern die langfristige Nachfrage.

Zunehmende Nutzung fortschrittlicher Wundverbände und NPWT

Meta-Analysen bestätigen, dass NPWT die Verschlusszeit bei diabetischen Geschwüren von historisch 29,8 Tagen auf etwa 15 Tage verkürzt und die Infektionsauflösungsrate von 68 % auf 89 % verbessert. Systeme der nächsten Generation wie RENASYS EDGE kombinieren ein mobilitätsorientiertes Design mit Echtzeit-Druckrückmeldung und sind damit attraktiv für den ambulanten und häuslichen Einsatz. Intelligente bioaktive Wundverbände, die Antimikrobika als Reaktion auf lokale pH- oder Glukoseänderungen freisetzen, entsprechen den Grundsätzen des Antibiotika-Stewardships, die darauf abzielen, den pauschalen Antibiotikaverbrauch einzudämmen. Klinische Belege zeigen eine 61-prozentige Reduzierung der pflegerischen Anwendungszeit und 41 % Kosteneinsparungen, wenn NPWT-Sets der nächsten Generation ältere Mehrkompponentensätze ersetzen, was den Kapitalrendite-Vorteil für Krankenhäuser unterstreicht.

Staatliche Kostenerstattungsprogramme für chronische Wunden

Die Medicare-Regel von 2025 erhöhte die abgedeckten Hautersatzmittelanwendungen pro Episode auf acht und verlängerte die Behandlungszeiträume auf 16 Wochen, wodurch die Auslastungsobergrenzen für hochwertige Biologika angehoben wurden[2]Centers for Medicare & Medicaid Services, „Hautersatztransplantate/Zell- und gewebebasierte Produkte”, cms.gov. Ähnliche Reformen im Rahmen der Spätphasenbewertung antimikrobieller Wundverbände durch das Nationale Institut für Gesundheit und klinische Exzellenz (NICE) werden die EU-Kostenträgerpolitik im Jahr 2025 prägen. Die Abdeckung hängt nun von begutachteten Belegen statt von einer reinen Zulassung ab, was Unternehmen mit robusten klinischen Portfolios begünstigt. Dennoch erfüllen derzeit nur 15 von 200 Zellprodukten die Medicare-Nachweisschwellen, was die kurzfristige Akzeptanz für neue Marktteilnehmer dämpft.

Ausreifung der Pipeline für 3-D-biogedruckte Hautersatzmaterialien

Klinische Programme wechselten in den Jahren 2024–2025 von präklinischen Phasen in frühe klinische Studien am Menschen, wobei CUTISS anhaltende Einjahres-Verschlussergebnisse für denovoSkin bei komplexen Läsionen berichtete[3]CUTISS, „Positive Einjahres-Nachsorgedaten aus der Phase-2-Studie von denovoSkin”, cutiss.swiss. Der 3-D-Biodruck begegnet der Ischämie durch vorvaskularisierte Konstrukte und unterstützt patientenspezifische Transplantatgeometrien. Sinkende Biotintenkosten, skalierbare Drucker und verfeinerte FDA-Rahmenbedingungen beschleunigen die kommerzielle Machbarkeit. Erstgenerations-Konstrukte kombinieren Wachstumsfaktoren mit antimikrobiellen Peptiden und zeigen eine schnellere Epithelialisierung sowie weniger Infektionen als herkömmliche Transplantate.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Therapien & lückenhafte Abdeckung | -1.4% | Global, am ausgeprägtesten in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Wundversorgungsspezialisten | -0.8% | Global, besonders ausgeprägt in ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Einschränkungen durch das Antibiotika-Stewardship für antimikrobielle Wundverbände | -0.6% | Hauptsächlich Nordamerika & EU, weltweite Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Therapien & lückenhafte Abdeckung

Der Krankenhausaufenthalt macht 88 % der gesamten Behandlungsausgaben aus, wobei multizentrische Daten die Kosten pro Patient für große Kohorten auf etwa 2,06 Millionen EUR (2,37 Millionen USD) beziffern. Eigenausgaben bleiben in Märkten wie Indien erheblich und untergraben die Einhaltung optimaler Behandlungsprotokolle. Der evidenzbasierte Ansatz von Medicare schränkt den Zugang auf nur einen Bruchteil der verfügbaren Hautersatzprodukte weiter ein, verlängert die Abhängigkeit von der Standardversorgung und erhöht das Amputationsrisiko. Kosten-Nutzwert-Analysen zeigen heterogene Wertprofile: plättchenreiches Plasma zeigt eine überlegene Kosteneffektivität, während andere zellbasierte Optionen die Zahlungsbereitschaftsschwellen nicht erreichen.

Mangel an ausgebildeten Wundversorgungsspezialisten

Zertifizierungsprogramme können der Nachfrage nicht gerecht werden, da die Geschwürinzidenz steigt. Programme wie der WOCN-Wundbehandlungsassistent-Kurs (WOCN Wound Treatment Associate) und der Fachweiterbildungsweg der Amerikanischen Physiotherapie-Vereinigung (American Physical Therapy Association) erweitern die Kompetenzen, bilden jedoch jährlich nur begrenzte Kohorten aus. In Pazifikinselnstaaten sind multidisziplinäre Diabetisches-Fuß-Teams selten, was Allgemeinmediziner dazu zwingt, komplexe Geschwüre ohne podologische oder gefäßchirurgische Unterstützung zu behandeln. Personallücken erhöhen die Rückfallraten, verlängern die Krankenhausaufenthalte und verzögern die Einführung fortschrittlicher Behandlungsmodalitäten, die spezialisierte Anwendungsverfahren erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungstyp: Bioaktiva erweitern die Wirksamkeit über herkömmliche Wundverbände hinaus

Fortschrittliche Wundverbände hielten im Jahr 2025 einen Anteil von 42,68 % am Markt für die Behandlung diabetischer Fußgeschwüre, was auf klinische Vertrautheit, breite Anwendbarkeit und die starke Leistung von Schaumstoffplattformen wie ALLEVYN LIFE zurückzuführen ist, die 1,92-mal länger wirksam bleiben als Gaze. Therapiegeräte verzeichnen den schnellsten CAGR von 11,74 %, da kompakte NPWT-Pumpen und Sauerstoffdiffusionspflaster mit häuslichen Pflegeabläufen kompatibel sind. Die Regulierungsbehörden verschärfen die Kontrolle antimikrobieller Beschichtungen, nachdem die FDA vorgeschlagen hat, bestimmte Produkte in höhere Risikoklassen umzuklassifizieren.

Biologika und Hautersatzmaterialien erzielen den höchsten Umsatz pro Fall; der Umsatz von Organogenesis mit fortschrittlichen Wunden stieg im vierten Quartal 2024 um 27 % auf 118,6 Millionen USD. Wachstumsfaktorgele und Stammzellsuspensionen erzielen bei Wagner-II-Läsionen eine Erfolgsrate von 86,41 %, jedoch erschwert die Heterogenität der Zellquellen eine breite Kostenerstattung. Der Breakthrough-Therapy-Status für SkinTE, das eine Verschlussrate von 70 % gegenüber 34 % bei der Standardversorgung erreichte, signalisiert die regulatorische Bereitschaft, regenerative Innovationen bevorzugt zu behandeln.

Nach Geschwürtyp: Neuro-ischämische Komplexität erfordert Premium-Protokolle

Neuropathische Geschwüre machten im Jahr 2025 45,10 % des Marktes für die Behandlung diabetischer Fußgeschwüre aus, was die Prävalenz der peripheren Neuropathie bei langjährigem Diabetes widerspiegelt. Diese typischerweise schmerzlosen Läsionen sprechen gut auf Entlastungsvorrichtungen an, darunter druckwechselnde Einlegesohlen, die in Pilotstudien das Risiko neu auftretender Geschwüre verringerten. Ischämische Läsionen verursachen trotz ihrer geringeren Anzahl höhere Kosten pro Patient aufgrund des Revaskularisierungsbedarfs.

Neuro-ischämische Geschwüre werden voraussichtlich mit einem CAGR von 9,06 % wachsen, angetrieben durch verbesserte Diagnoseverfahren wie die Duplexultraschalluntersuchung, die gemischte Pathophysiologie aufzeigt. Die transkutane CO2-Therapie erzielte bei hartnäckigen Fällen eine Heilungsrate von 67,5 % und verringerte das Rückfallrisiko im Vergleich zur konventionellen Versorgung. Behandlungsalgorithmen erfordern häufig zweiphasige Regime, beginnend mit angiogeneseförderenden Biologika, gefolgt von autologen Transplantaten, was die Therapiezyklen verlängert, aber das Kostenerstattungspotenzial erhöht.

Nach Endnutzer: Häusliche Pflegemodelle fördern die Dezentralisierung des Marktes

Krankenhäuser und Fachkliniken hielten im Jahr 2025 einen Anteil von 61,25 % an der Marktgröße für die Behandlung diabetischer Fußgeschwüre, da multidisziplinäre Koordination, Bildgebung und chirurgische Einrichtungen für schwere Wagner-III–IV-Geschwüre nach wie vor unerlässlich sind. Lokale Abdeckungsbestimmungen schaffen klarere Abrechnungswege für einrichtungsbasierte Hautersatzverfahren und festigen die institutionelle Dominanz.

Häusliche Pflegeeinrichtungen werden mit einem CAGR von 10,08 % expandieren, da portable NPWT-Systeme wie das V.A.C. Peel and Place Dressing eine Tragedauer von 7 Tagen und 61 % Zeitersparnis bei der Anwendung erreichen, was die Effizienz der Pflegenden verbessert. Die neuen Medicare-Schulungscodes für Pflegepersonal fördern die Fernaufsicht, während telemedizinische Wund-Apps Bilder zur klinischen Beurteilung übermitteln und so die Dezentralisierung vorantreiben. Ambulante Operationszentren und Langzeitpflegeeinrichtungen nehmen Nischenrollen ein und übernehmen jeweils Débridement und chronische postakute Versorgung.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit einem Umsatzanteil von 38,35 % seine Führungsposition. Umfangreiche Medicare- und Privatversicherungsabdeckung, frühe FDA-Breakthrough-Therapy-Bezeichnungen und Militärverträge wie der 75-Millionen-USD-Auftrag des US-Verteidigungsministeriums an Smith+Nephew belegen die hohe Kaufkraft der Region. Die Vereinigten Staaten behandeln jährlich etwa 8,2 Millionen Patienten mit chronischen Wunden, was einer Belastung von 33 Milliarden USD entspricht und die Nachfrage nach fortschrittlichen Therapien aufrechterhält.

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 9,41 % prognostiziert, angetrieben durch Chinas 233 Millionen Diabetiker und die rasche Verbreitung von Telemedizin. Integrierte Pilotprojekte zur digitalen Gesundheit in Tianjin senkten den postprandialen Glukosewert um 3,4 % und verbesserten die Therapietreue, was indirekt die Geschwürinzidenz verringert. Dennoch bestehen Erstattungsungleichheiten; viele Provinzsysteme begrenzen die Anzahl der pro Episode erstatteten NPWT-Verbände und veranlassen Kliniker, bei leichteren Läsionen auf kostengünstigere Standardversorgung zurückzugreifen.

Europa verzeichnet eine stetige Expansion unter strengen Nutzenbewertungsparadigmen im Bereich der Gesundheitstechnologie. Die Spätphasenbewertung topischer Antimikrobika durch das Nationale Institut für Gesundheit und klinische Exzellenz (NICE) wird die Beschaffung im Jahr 2025 beeinflussen und könnte die Formulierungsentscheidungen zugunsten evidenzbasierter Produkte verschieben. Der Nahe Osten und Afrika verzeichnen steigende Diabetesraten, jedoch begrenztes Fachpersonal, was Chancen für mobile Wundversorgungszentren schafft. Südamerika bleibt ein mittlerer Markt; Brasiliens öffentliches System finanziert grundlegende Verbände, setzt jedoch auf private Versicherer für Biologika, was Hersteller dazu veranlasst, abgestufte Preismodelle zu entwickeln.

Wettbewerbslandschaft

Der Markt für die Behandlung diabetischer Fußgeschwüre ist mäßig fragmentiert, konsolidiert sich jedoch zunehmend, da große Unternehmen vertikal integrieren. Die Akquisitionspipeline von Smith+Nephew kombiniert Wundverbände, NPWT-Hardware und zelluläre Gerüstmaterialien, sodass Krankenhäuser vollständige Protokolle von einem einzigen Anbieter beziehen können. Organogenesis nutzt seine Dermagraft- und Apligraf-Portfolios, um ein jährliches Umsatzwachstum von 27 % zu verzeichnen, was die Nachfrage nach Regenerativer Medizin bestätigt. Solventum konzentriert sich auf die Vereinfachung von Arbeitsabläufen und reduziert Verfahrenszeit und -kosten mit seinem NPWT-Kit mit verlängerter Tragezeit.

Chancen liegen in haushaltsbasierten Servicemodellen. Start-ups, die KI-gestützte Wundanalyse-Apps anbieten, verbinden Kliniker mit häuslichen Pflegenden und verbessern so die Therapietreue. Disruptoren, die auf topische Exosom-Gele oder 3-D-biogedruckte Autotransplantate setzen, streben Premium-Preispunkte an, müssen jedoch Nachweisschwellenhürden überwinden. Die Patentaktivität konzentriert sich auf antimikrobielle Peptide und sensorgestützte Wundverbände, die pH-Wert, Temperatur und Glukose überwachen, was zukünftige Differenzierungsvektoren signalisiert. Unternehmen mit klaren Erstattungsbelegen und Partnerschaften mit digitalen Plattformen sind am besten positioniert, um Formulierungserfolge zu erzielen.

Branchenführer im Markt für die Behandlung diabetischer Fußgeschwüre

Solventum Corporation

Smith+Nephew

Coloplast

Convatec

Molnlycke Health Care

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Smith+Nephew sicherte sich einen 75-Millionen-USD-Vertrag des US-Verteidigungsministeriums für fortschrittliche Wundtherapiesysteme und erweiterte damit seine Präsenz über das zivile Gesundheitswesen hinaus.

- Februar 2025: Die FDA gewährte SkinTE für Wagner-Grad-1-Geschwüre den Breakthrough-Therapy-Status, nachdem Phase-2-Studien eine Verschlussrate von 70 % gegenüber 34 % in der Kontrollgruppe zeigten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für die Behandlung von diabetischen Fußgeschwüren (DFU) als den weltweiten Verkaufswert von modernen Wundauflagen, Therapiegeräten wie Unterdruck- und Sauerstoffsystemen, biologischen Hautersatzstoffen, topischen Mitteln und zusätzlichen Entlastungsprodukten, die zur Heilung chronischer Geschwüre bei Menschen mit Typ-1- oder Typ-2-Diabetes eingesetzt werden.

Ausschluss des Geltungsbereichs: Kosmetische Fußpflege, rezeptfreie Emollienzien und generische systemische Antibiotika, die nicht unter einer DFU-Indikation abgerechnet werden, sind von dieser Analyse ausgeschlossen.

Überblick über die Segmentierung

- Nach Behandlungstyp

- Fortschrittliche Wundverbände

- Schaumstoffverbände

- Hydrokolloidverbände

- Alginatverbände

- Hydrogelverbände

- Folienverbände

- Antimikrobielle/Aktive Wundverbände

- Therapiegeräte

- Unterdruckwundtherapie (NPWT)

- Sauerstoff- & Hyperbarotherapie

- Elektrische/Ultraschall-Stimulation

- Licht- & Lasertherapie

- Biologika & Hautersatzmaterialien

- Wachstumsfaktortherapien

- Gewebetechnisch hergestellte Haut & Transplantate

- Stammzell- & Azellulärtherapien

- Sonstiges (Débridement, Verbandsfixierung usw.)

- Fortschrittliche Wundverbände

- Nach Geschwürtyp

- Neuropathische Geschwüre

- Ischämische Geschwüre

- Neuro-ischämische Geschwüre

- Nach Endnutzer

- Krankenhäuser & Fachkliniken

- Ambulante Operationszentren

- Häusliche Pflegeeinrichtungen

- Langzeitpflegeeinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat (GCC)

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten strukturierte Interviews mit Wundpflegern, Podologen, Beschaffungsleitern und Kostenträgern in Nordamerika, Europa und im asiatisch-pazifischen Raum. Erkenntnisse über durchschnittliche Verkaufspreise, Akzeptanzhürden und die Nutzung von Therapiegeräten halfen, die Modellkoeffizienten zu verfeinern und die sekundären Erkenntnisse zu überprüfen.

Desk Research

Wir beginnen mit der Kartierung von Prävalenz, Inzidenz, Amputationsraten und durchschnittlichen Heilungszeiten anhand offener Datensätze von Organisationen wie der International Diabetes Federation, der Weltgesundheitsorganisation und nationalen Gesundheitsministerien. Fachverbände wie die European Wound Management Association und Fachzeitschriften (z. B. Diabetes Care) liefern Ergebnisse zur Wundheilung, während Import- und Exportprotokolle, auf die Volza zugreift, die grenzüberschreitenden Produktströme verdeutlichen. Unsere Analysten ergänzen diese Daten mit den 10-Ks der Unternehmen, Investorendecks und Registern für klinische Studien und validieren dann Kostenbenchmarks und Produktmix-Trends mit Hilfe von D&B Hoovers und Dow Jones Factiva Snapshots. Die oben genannten Quellen veranschaulichen die Bandbreite; viele weitere Veröffentlichungen dienen der Datenextraktion und -validierung.

Marktgrößenbestimmung und -prognose

Unser Modell verbindet Top-down- und Bottom-up-Logik. Globale Diabetikerpopulationen werden mit der DFU-Prävalenz, dem Verhältnis der behandelten Fälle und den durchschnittlichen Ausgaben pro behandeltem Ulkus gekreuzt, um eine Nachfragekurve zu erstellen, die dann mit stichprobenartigen Lieferanteneinnahmen und Kanalprüfungen auf ihre Stichhaltigkeit überprüft wird. Zu den Schlüsselvariablen gehören die Diabetesinzidenz, die Durchdringung mit biologischen Transplantaten, die installierte Basis von Therapiegeräten, Verschiebungen der Erstattungstarife, saisonale Volumina in Wundkliniken und Währungsschwankungen. Eine multivariate Regression mit verzögerten Makroindikatoren prognostiziert jeden Treiber, während ARIMA kurzfristige Schocks glättet, bevor die Ergebnisse über die verschiedenen Regionen hinweg abgeglichen werden.

Zyklus der Datenvalidierung und -aktualisierung

Wir führen Abweichungsanalysen anhand von Krankenhausbeschaffungsstatistiken und Zolleinnahmen durch, melden Anomalien zur Überprüfung durch die Geschäftsleitung und führen das Modell erneut aus, wenn Tarif-, klinische Richtlinien- oder Währungsverschiebungen vordefinierte Schwellenwerte überschreiten. Die Berichte werden jährlich aktualisiert und bei wichtigen Ereignissen zwischenzeitlich aktualisiert, so dass die Kunden die neueste kalibrierte Ansicht erhalten.

Warum der Markt für die Behandlung diabetischer Fußgeschwüre von Mordor Vertrauen verdient

Unser Team ist sich bewusst, dass die veröffentlichten DFU-Zahlen variieren, da die Anbieter unterschiedliche Produktkörbe, Patientenkohorten und Prognosekadenzen auswählen.

Die Analysten von Mordor stellen fest, dass die größten Lücken dadurch entstehen, ob biologische Transplantate und kapitalintensive Sauerstoffsysteme berücksichtigt werden, wie aggressiv der Preisverfall angenommen wird und ob regionale Währungsumrechnungen auf den Kursen des ersten Jahres eingefroren werden. Unsere Disziplin bei der Anpassung des Umfangs an die tatsächliche klinische Praxis und die jährliche Überprüfung der Eingaben machen den Unterschied aus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 10,82 Milliarden USD (2025) | Mordor Intelligence | - |

| 8,83 Milliarden USD (2024) | Globale Unternehmensberatung A | Ohne Therapiegeräte, Anwendung eines einheitlichen ASP, älteres Basisjahr |

| 5,47 Milliarden USD (2024) | Industriezeitschrift B | Konzentriert sich nur auf Verbände, begrenzte Primärvalidierung, statische Währungsbasis |

Wir sind der Meinung, dass diese Kontraste zeigen, wie die sorgfältig eingeteilten Variablen, die jährliche Aktualisierung und die transparenten Annahmen von Mordor eine ausgewogene, wiederholbare Basislinie liefern, auf die sich die Kunden verlassen können, um sichere Entscheidungen zu treffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung diabetischer Fußgeschwüre?

Der Markt erzielte im Jahr 2026 einen Umsatz von 11,43 Milliarden USD und wird bis 2031 voraussichtlich 15,01 Milliarden USD erreichen, was einem CAGR von 5,61 % entspricht.

Welches Segment wächst am schnellsten?

Therapiegeräte, insbesondere Unterdruckwundtherapiesysteme, werden bis 2031 voraussichtlich mit einem CAGR von 11,74 % wachsen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Chinas große Diabetikerpopulation in Verbindung mit der Ausweitung digitaler Gesundheitsplattformen und verbesserten Kostenerstattungsrahmen treibt einen regionalen CAGR von 9,41 % voran.

Wie beeinflussen Erstattungsregelungen die Einführung fortschrittlicher Therapien?

Die Medicare-Regel von 2025 erlaubt bis zu acht Hautersatzanwendungen über 16 Wochen und umfasst die Schulung von Pflegepersonal, was den Zugang zu hochwertigen Behandlungen erheblich erweitert.

Was sind die größten Hürden für die Ausweitung der Behandlung?

Hohe Therapiekosten und ein weltweiter Mangel an ausgebildeten Wundversorgungsspezialisten begrenzen die Marktdurchdringung, insbesondere in aufstrebenden Volkswirtschaften.

Welche aufkommenden Technologien könnten die Versorgung bis 2031 transformieren?

3-D-biogedruckte Hautersatzmaterialien, intelligente bioaktive Wundverbände mit Echtzeitsensoren und Exosom-basierte topische Formulierungen sind die führenden Innovationsbereiche.

Seite zuletzt aktualisiert am: