DevSecOps-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.88 Milliarden US-Dollar |

| Marktgröße (2031) | 29.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

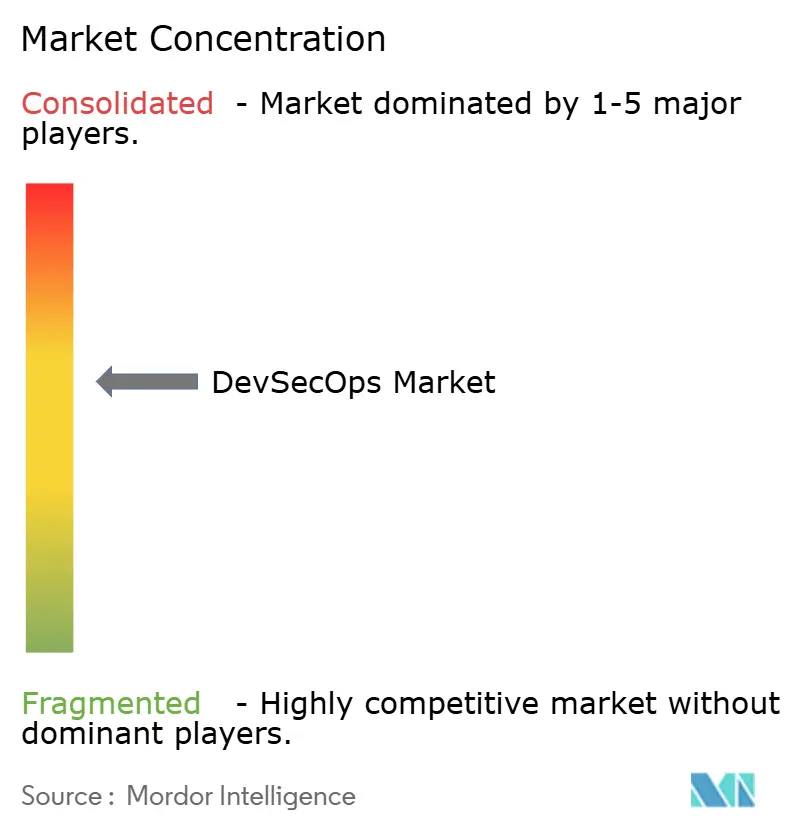

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DevSecOps-Marktanalyse von Mordor Intelligence

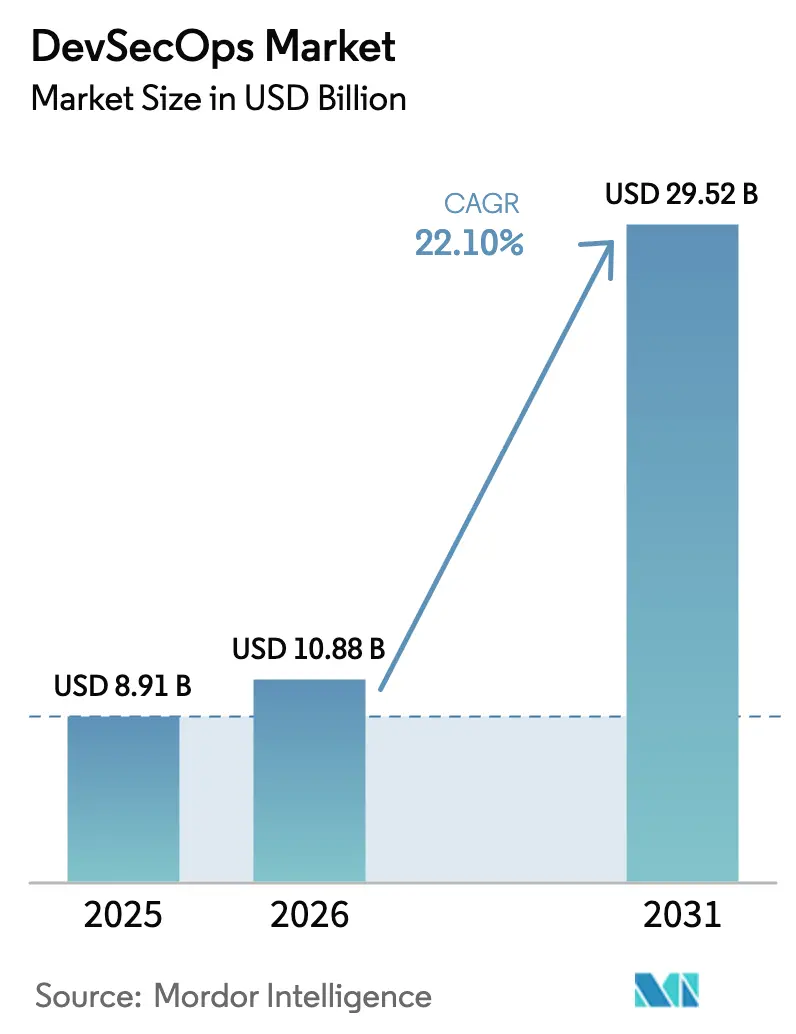

Die Größe des DevSecOps-Marktes wird voraussichtlich von 8,91 Milliarden USD im Jahr 2025 auf 10,88 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 22,10 % über den Zeitraum 2026–2031 einen Wert von 29,52 Milliarden USD erreichen. Unternehmen beschleunigen die Einführung, weil vierteljährliche Sicherheits-Gates nicht mit täglichen oder sogar stündlichen Code-Deployments Schritt halten können. Gleichzeitiger regulatorischer Druck – von der Executive Order 14028 der Vereinigten Staaten bis zur NIS2-Richtlinie Europas – zwingt Organisationen dazu, Sicherheitskontrollen direkt in Software-Delivery-Pipelines einzubetten, anstatt sich auf nachgelagerte Audits zu verlassen. Anbieter, die Anwendungssicherheitstests, Compliance-Automatisierung und KI-gestützte Analysen in einheitlichen Plattformen zusammenführen, gewinnen deutlich an Zugkraft, während Managed-Service-Anbieter von Unternehmen profitieren, denen es an Fachkräften mangelt. Die Nachfrage steigt auch bei kleinen und mittleren Unternehmen (KMU), da Cloud-native Tools die Einstiegshürden senken und Renditen in Monaten statt Jahren messbar machen.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot entfielen 71,68 % des DevSecOps-Marktanteils im Jahr 2025 auf Lösungen; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 25,4 % wachsen.

- Nach Bereitstellungsmodell hielten On-Premise-Installationen im Jahr 2025 einen Anteil von 49,95 % an der DevSecOps-Marktgröße, während Cloud-Deployments zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 26,6 % wachsen werden.

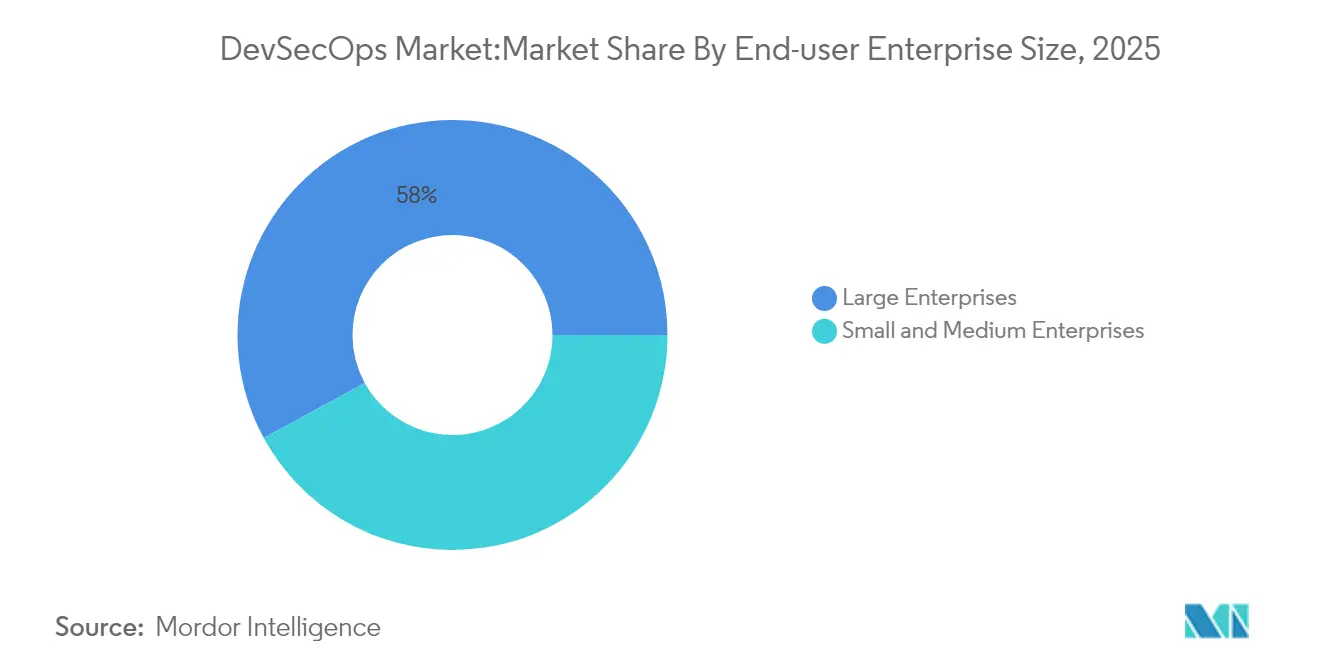

- Nach Endnutzer-Unternehmensgröße entfielen im Jahr 2025 57,95 % des DevSecOps-Marktanteils auf Großunternehmen, während das KMU-Segment bis 2031 mit einer CAGR von 24,1 % wachsen soll.

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 27,62 %; Banking, Finanzdienstleistungen und Versicherungen (BFSI) wird bis 2031 voraussichtlich die höchste CAGR von 25,2 % verzeichnen.

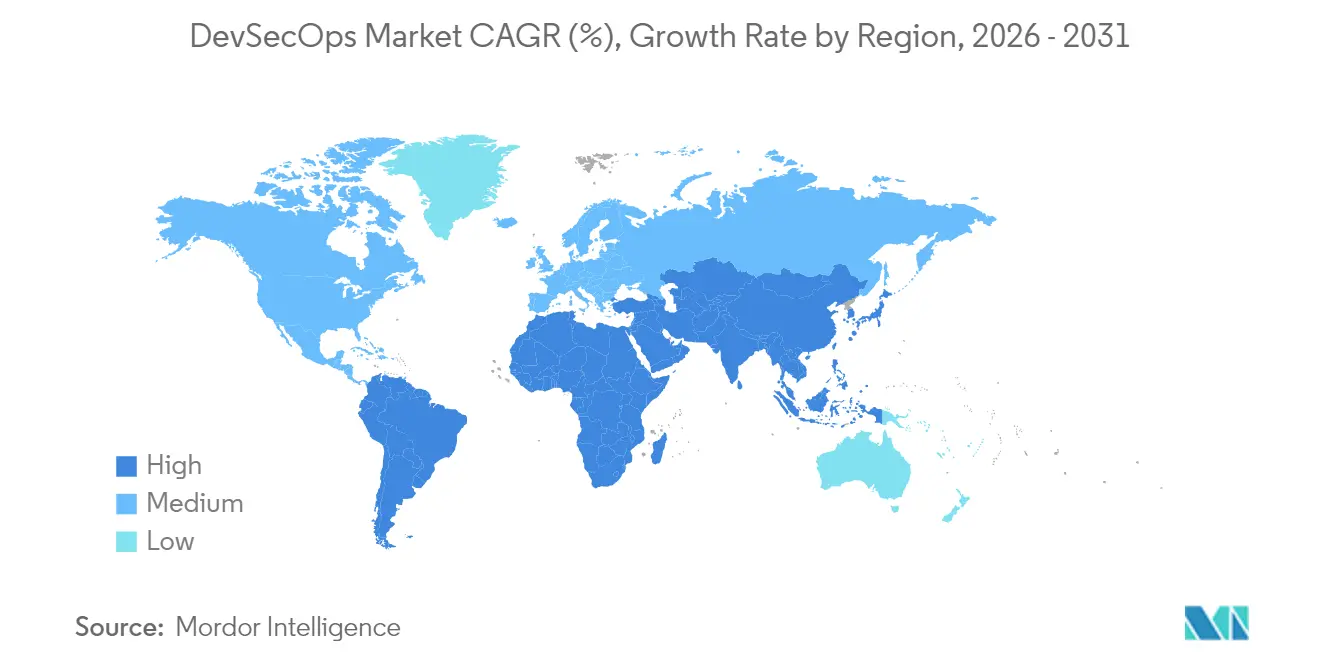

- Nach Geografie entfielen im Jahr 2025 35,88 % des globalen Umsatzes auf Nordamerika; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 22,45 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale DevSecOps-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus auf Sicherheit und regulatorische Compliance | +4.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Bedarf an kontinuierlicher und automatisierter Anwendungsbereitstellung | +3.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Cloud-nativen und Microservice-Architekturen | +3.5% | Global, höchste Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-generierter Code vergrößert die Angriffsfläche | +2.9% | Technologieorientierte Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Verpflichtungen zur Erstellung von Software-Stücklisten (SBOMs) | +2.1% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Vorteile der GenKI-gestützten Sicherheitsautomatisierung | +3.0% | Frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus auf Sicherheit und regulatorische Compliance

Die Executive Order 14028 verpflichtet US-Bundesbehörden und Lieferanten, bis Februar 2025 Software-Stücklisten (SBOMs) vorzulegen, während die NIS2-Richtlinie Europas und der bevorstehende Cyber Resilience Act ähnliche Sicherheits-by-Design-Prinzipien auf rund 350.000 Einrichtungen in kritischen Sektoren anwenden [1]Agentur der Europäischen Union für Cybersicherheit, "NIS2: Ausbau der EU-weiten Cyberresilienz," enisa.europa.eu. Organisationen betrachten Compliance heute als Wettbewerbsvorteil statt als Overhead, wobei die kontinuierliche Überwachung von Kontrollen den Prüfungsaufwand reduziert und Beschaffungszyklen beschleunigt. Standardisierte Anforderungen über Rechtsordnungen hinweg treiben den DevSecOps-Markt voran, da einheitliche Plattformen technische Kontrollen gleichzeitig mehreren Vorschriften zuordnen und so redundante Tooling-Kosten senken können.

Bedarf an kontinuierlicher und automatisierter Anwendungsbereitstellung

Microservices, Container und serverlose Frameworks ermöglichen Hunderte von täglichen Code-Pushes, aber manuelle Penetrationstests können mit diesem Tempo nicht mithalten. Pipelines für kontinuierliche Integration und kontinuierliche Bereitstellung (CI/CD) betten Echtzeit-Scans für statische Analyse, dynamische Analyse und Abhängigkeiten ein, die anfällige Builds vor der Produktion blockieren. Unternehmen berichten von messbaren Renditen, wenn automatisiertes Sicherheits-Gating parallel zum Entwicklungsfluss verläuft, da Ausfallzeiten sinken und die Feature-Geschwindigkeit steigt. KI-Copiloten in integrierten Entwicklungsumgebungen kennzeichnen nun unsicheren Code während der Erstellung, verlagern die Behebung nach links und verkürzen Release-Zyklen.

Wechsel zu Cloud-nativen und Microservice-Architekturen

Fünfundsiebzig Prozent der Unternehmen betreiben mindestens eine Produktionsarbeitslast in Kubernetes-Clustern und verlagern Sicherheitsgrenzen von statischen Hosts auf dynamische Orchestrierungsschichten. Jeder Microservice multipliziert den Inter-Service-Datenverkehr, Geheimnisse und Image-Registries, die ohne zusätzliche Latenz überwacht werden müssen. Cloud Native Application Protection Platforms optimieren das Posture-Management über Workloads hinweg, indem sie Infrastructure-as-Code-Vorlagen und Container-Images innerhalb derselben Pipeline scannen. Sicherheitsteams erhalten konsolidierte Dashboards, die sich automatisch anpassen, wenn DevOps-Teams neue Cluster hochfahren.

KI-generierter Code vergrößert die Angriffsfläche

Generative KI-Assistenten liefern große Blöcke von Boilerplate-Code, aber versteckte Defekte wie Prompt-Injections, unsichere Kryptografie oder Datenvergiftungsroutinen können herkömmliche Scanner passieren. Sicherheitsoperationen verlassen sich ebenfalls auf KI, um Warnmeldungen zu priorisieren und Korrekturen vorzuschlagen, was eine Dual-Use-Dynamik erzeugt. Anbieter trainieren nun Machine-Learning-Modelle auf kuratierten Schwachstellendatensätzen, damit diese Muster erkennen können, die spezifisch für KI-generierten Code sind. Chief Information Security Officers fordern zunehmend Tools, die die Code-Herkunft aufzeigen und verfolgen, ob ein automatisch generiertes Segment die Richtlinien umgangen hat.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kulturelle und fachliche Lücke bei Sicherheits-by-Design-Praktiken | -3.1% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Toolchain-Wildwuchs und Integrationskomplexität | -2.4% | Global, ausgeprägt in Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Budgetkompression infolge Plattformkonsolidierung | -1.8% | Weltweit, verbunden mit makroökonomischen Zyklen | Kurzfristig (≤ 2 Jahre) |

| Trägheit bei Legacy-Prozessen in stark regulierten Sektoren | -1.5% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle und fachliche Lücke bei Sicherheits-by-Design-Praktiken

Die Nachfrage nach Fachkräften, die sowohl die Geschwindigkeit der Code-Bereitstellung als auch Sicherheitsnuancen verstehen, übersteigt das Angebot bei weitem. Europäische Unternehmen berichten, dass 32 % der offenen Cybersicherheitsstellen unbesetzt bleiben, obwohl NIS2 die Personalanforderungen erhöht. In vielen Entwicklungsteams belohnen Leistungskennzahlen immer noch den Feature-Durchsatz statt den Abschluss von Schwachstellen, was zu Reibungen zwischen DevOps- und Sicherheitseinheiten führt. Schulungen können die Behebungsproduktivität verdreifachen, doch die Einführung solcher Programme in verteilten Belegschaften erfordert nachhaltiges Budget und Unterstützung durch die Führungsebene. KMU spüren die Einschränkung am stärksten, da sie im Wettbewerb um Talente gegen große Cloud-Anbieter antreten.

Toolchain-Wildwuchs und Integrationskomplexität

Unternehmen unterhalten häufig Dutzende separater Scanner, Richtlinien-Engines und Beobachtbarkeits-Dashboards, die über Jahre hinweg stückweise angeschafft wurden. Jede neue Schicht führt zusätzliche Agenten, APIs und Lizenzgebühren ein und verschleiert dabei den Ursachenkontext. Die Integrationslasten treffen Sicherheitsingenieure besonders hart, die Schwachstellendatenformate normalisieren, Warnmeldungen korrelieren und Behebungs-Workflows orchestrieren müssen. Der DevSecOps-Markt neigt daher zu Plattformen, die Funktionalitäten hinter gemeinsamen Metadatenschemata und bidirektionalen Konnektoren mit Issue-Trackern, Ticketing-Systemen und Cloud-Steuerungsebenen bündeln. Organisationen, die redundante Tools abschaffen, gewinnen Analysten-Zeit zurück und senken die mittlere Zeit bis zur Behebung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformlösungen dominieren, während Dienstleistungen beschleunigen

Lösungen hielten 71,68 % des Umsatzes im Jahr 2025, da Käufer zentralisierte Dashboards bevorzugen, die Code-, Container- und Cloud-Posture über eine einzige Oberfläche abdecken. Diese Suiten integrieren statische Analyse, Software-Kompositionsanalyse und Laufzeitschutz in identische Workflows und reduzieren so die Lernkurve. Im Gegensatz dazu verzeichneten Dienstleistungen eine CAGR von 25,4 % und ziehen Organisationen an, denen es an internen Spezialisten mangelt. Professional-Service-Anbieter entwerfen Governance-Modelle, integrieren Pipelines und führen Red-Team-Assessments durch, während Managed-Services-Teams laufende Scans und Patches im Auftrag von Kunden durchführen. Die DevSecOps-Marktgröße für Managed Services wird voraussichtlich stetig steigen, da KI-Funktionen eine kontinuierliche Abstimmung erfordern. Unternehmen beginnen häufig mit standardisierten Produkten, bevor sie Beratungshilfe suchen, um die Konfiguration zu optimieren, Richtlinienpakete anzupassen und Ticketing-Systeme zu verknüpfen. Sobald Pipelines stabil sind, lagern sie die tägliche Überwachung an Service-Partner aus, die Reaktionszeitvereinbarungen garantieren. Dieses sequenzielle Muster sichert Einnahmen für Lizenz- und Dienstleistungsanbieter, obwohl zukunftsorientierte Anbieter zunehmend Beratungsstunden in Software-Abonnements bündeln, um Verkaufszyklen zu verkürzen.

Nach Bereitstellungsmodell: Cloud-Strategien überholen On-Premise-Bestandsinstallationen

On-Premise hielt im Jahr 2025 einen Anteil von 49,95 %. Dennoch wachsen Cloud-Pipelines mit einer CAGR von 26,6 %, da Chief Information Officers Monolithen in Container-Dienste und serverlose Laufzeiten migrieren. Cloud-gehostete Sicherheits-Engines bewältigen elastisch Burst-Tests während Build-Fenstern und streamen Ergebnisse in Sekunden an Entwickler zurück. Sie nutzen auch native Cloud-Protokolle und Identitätsdienste und vereinfachen so die Richtlinienvererbung. Hybride Deployments dienen als Übergangszustände, bei denen sensible Daten On-Premise verbleiben, während weniger regulierte Workloads in die Cloud verlagert werden. Im Laufe der Zeit konsolidieren Unternehmen häufig in eine Richtung; diejenigen, die Cloud-first bevorzugen, erweitern Kontrollen über mehrere Verfügbarkeitszonen, während diejenigen, die lokale Rechenkapazität beibehalten, in Private-Cloud-Toolchains investieren, die die Public-Cloud-Erfahrung nachahmen. Anbieter müssen eine symmetrische Richtlinienabdeckung über diese Permutationen hinweg nachweisen, um die Kundenbindung zu erhalten.

Nach Endnutzer-Unternehmensgröße: KMU demokratisieren unternehmensgerechte Abwehrmaßnahmen

Großunternehmen mit 57,95 % des Umsatzes im Jahr 2025 waren frühe Anwender, da sie über DevOps-Teams, Compliance-Budgets und durch Fusionen bedingte Komplexität verfügten. Sie bleiben Ankerkunden für Premium-Tiers, die KI-Bedrohungsmodellierung und erweiterte Risiko-Dashboards bündeln. Dennoch wachsen KMU am schnellsten mit einer CAGR von 24,1 %, dank nutzungsbasierter SaaS-Modelle, die Investitionsausgaben eliminieren. Portal-basiertes Onboarding, voreingestellte Richtlinien und assistentengeführte Integrationen ermöglichen es schlanken Teams, Pipelines ohne Vollzeit-Spezialisten zu sichern. Cloud-Marktplätze ebnen das Spielfeld weiter, indem sie KMU ermöglichen, DevSecOps-Marktdienste direkt über bestehende Rechnungen zu aktivieren und sie bei Projektende abzuschalten. Anbieter, die diese Basis ansprechen, müssen Verlängerungserinnerungen automatisieren, präskriptive Behebungs-Playbooks bereitstellen und den Wert innerhalb eines Sprints nachweisen. Wenn KMU-Kohorten reifen, steigen sie häufig auf höhere Tiers für Compliance-Mapping oder Laufzeitschutz um, was den Lifetime-Value für Anbieter verlängert.

Nach Endnutzerbranche: Finanzdienstleistungen erhöhen die Compliance-Messlatte

IT und Telekommunikation blieb im Jahr 2025 die größte Käufergruppe, da Softwarehäuser und Netzbetreiber die schnelle Bereitstellung von Funktionen als existenzielle Notwendigkeit betrachten. Sie sind Vorreiter bei Zero-Trust-Architekturen und nutzen KI-gestützte Code-Reviews, um Zykluszeiten zu verkürzen. Banking, Finanzdienstleistungen und Versicherungen eilt mit einer CAGR von 25,2 % voran, angetrieben durch Basel III, DORA und SEC-Vorschriften zur Meldung von Datenschutzverletzungen, die bei unsicherem Änderungsmanagement empfindliche Strafen verhängen. Kreditgeber modernisieren auch Kernsysteme auf Microservices, um digitale Geldbörsen und Echtzeitzahlungen einzuführen, was Angriffsflächen erweitert, die eingebettete Sicherheit erfordern. Gesundheitseinrichtungen investieren zum Schutz elektronischer Gesundheitsakten gemäß HIPAA und der Datenschutz-Grundverordnung der EU, während Käufer aus dem öffentlichen Sektor Top-Down-Mandaten folgen, um die Integrität der Software-Lieferkette zu bestätigen. Hersteller integrieren DevSecOps in industrielle Edge-Gateways zum Schutz der Betriebstechnologie, und Einzelhändler versuchen, Checkout-Skimming-Malware zu verhindern, die das Vertrauen untergräbt. Die branchenübergreifende Akzeptanz zeigt, dass Sicherheits-by-Design keine Nischen-Engineering-Praxis mehr ist, sondern eine breite Priorität auf Vorstandsebene.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 35,88 % des globalen Umsatzes und behauptet seine Führungsposition, da föderale Beschaffungsregeln die SBOM-Einreichung für jeden Lieferanten öffentlicher Behörden vorschreiben. Technologie-Ökosysteme im Silicon Valley, in Seattle und Austin fördern eine dichte Mischung aus Tool-Anbietern, Integratoren und Open-Source-Gemeinschaften, die die Verbreitung bewährter Praktiken beschleunigen. Kanada unterstützt die Einführung durch seine Nationale Cybersicherheitsstrategie, während Mexikos Fintech-Vorschriften Banken zu kontinuierlicher Compliance drängen, um Zugang zu grenzüberschreitenden Zahlungskorridoren zu erhalten. Asien-Pazifik verzeichnet mit 22,45 % die höchste CAGR, da Cloud-native Startups Legacy-Architekturen überspringen. Chinas Cybersicherheitsgesetz, die Richtlinien der Digitalagentur Japans und die Fristen für die Offenlegung von Schwachstellen des indischen Computer Emergency Response Team (CERT-In) fördern alle integrierte Sicherheitstests. Die Finanzaufsichtsbehörde Singapurs (MAS) und die australische Prudential Regulation Authority verschärfen die Kontrollen für das digitale Banking und drängen Anbieter dazu, Verschlüsselungsscans in CI/CD einzubetten. Lokale Hyperscaler – Alibaba Cloud, Tencent Cloud und AWS Asia Pacific Regions – kooperieren mit Plattformanbietern, um DevSecOps-Blueprints für regionale Compliance-Regime vorzukonfigurieren. Europa verfolgt einen regulierungsorientierten Ansatz. Die NIS2-Richtlinie weitet die obligatorische Meldung von Vorfällen auf Energie, Transport und Gesundheitswesen aus, während der Digital Operational Resilience Act kontinuierliche Kontrolltests für Finanzunternehmen vorschreibt. Organisationen übernehmen daher einheitliche Sicherheitsportale, die sich an ENISA-Leitlinien orientieren und maschinenlesbare Nachweise für Prüfer ausgeben. Deutschland, Frankreich und das Vereinigte Königreich tragen den Großteil der Ausgaben bei, aber auch osteuropäische Software-Outsourcing-Hubs rüsten Pipelines auf, um Kundenerwartungen zu erfüllen. Andernorts treiben Brasiliens LGPD-Datenschutzgesetz und die Nationale Cybersicherheitsstrategie der Vereinigten Arabischen Emirate die Ausgaben in Lateinamerika und dem Nahen Osten voran.

Wettbewerbslandschaft

Traditionelle Netzwerk- und Endpunktanbieter intensivieren Plattformfusionen, um die Konsolidierungsziele der Käufer zu erfüllen. Palo Alto Networks erwarb IBMs QRadar-Assets für 500 Millionen USD und integrierte sie in seine Prisma Cloud Suite, gefolgt von gemeldeten Geboten für den Supply-Chain-Spezialisten Protect AI. Synopsys veräußerte seine Software Integrity Group für 2,1 Milliarden USD, um Kernressourcen auf Design-Automatisierung zu konzentrieren, was die Prämie widerspiegelt, die Investoren auf End-to-End-Sicherheitsplattformen im Markt legen.

Entwicklerorientierte Akteure im Markt skalieren schnell, indem sie Sicherheit in vertraute Workflows einbetten. GitLab verzeichnete im ersten Quartal 2026 ein Umsatzwachstum von 27 % im Jahresvergleich auf 214,5 Millionen USD und führte dies auf die Ausweitung seines Ultimate-Tiers zurück, das Scans, Richtlinien und Compliance-Audits bündelt [3]Sid Sijbrandij, "GitLab Q1 GJ2026 Aktionärsbrief," about.gitlab.com. Snyk überschritt 300 Millionen USD an jährlich wiederkehrenden Einnahmen nach der Einführung seiner Machine-Learning-Engine, die ausnutzbare Schwachstellen priorisiert. Diese Erfolge bestätigen eine Strategie, die Entwicklererfahrung mit gehärteten Sicherheitskontrollen verbindet, anstatt Kontextwechsel in separate Portale zu erzwingen.

Aufkommende Spezialisten befassen sich mit Frontier-Risiken wie KI-Supply-Chain-Vergiftung, vertraulichem Computing und Laufzeit-Speichersicherheit bei der Einführung von Rust. Ihr Nischenfokus macht sie zu attraktiven Akquisitionszielen für größere Suiten, denen es an Domänen-Tiefe mangelt. Käufer bewerten die Differenzierung anhand der Breite der Sprachabdeckung, der Unterdrückung von Falsch-Positiven und des automatisierten Fix-Merging. Der DevSecOps-Markt balanciert daher Konsolidierung gegen kontinuierliche Innovation, wobei Open-Source-Gemeinschaften neuartige Heuristiken in kommerzielle Pipelines einspeisen.

DevSecOps-Branchenführer

Checkmarx Ltd

Snyk Limited

Veracode, Inc.

Palo Alto Networks, Inc.

GitLab Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Intellipaat startete einen Agentischen KI-gestützten DevOps-Lehrplan mit erweiterten DevSecOps-Modulen.

- März 2025: JFrog stellte eine End-to-End-Plattform für den Aufbau und die Bereitstellung von KI-Unternehmensanwendungen innerhalb eines einzigen DevSecOps-Workflows vor.

- Januar 2025: VicOne kooperierte mit Microsoft, um GitHub Advanced Security in automotive Software-Pipelines für bedrohungsintelligente Fahrzeugentwicklung zu integrieren.

- Dezember 2024: AWS und GitLab veröffentlichten ein kombiniertes Angebot aus GitLab Duo und Amazon Q, um KI-gestützte Code- und Sicherheitsleitlinien direkt in Entwicklerumgebungen einzubetten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den DevSecOps-Markt als alle Software-Tools und zugehörigen Managed Services, die automatisierte Sicherheitsprüfungen in Pipelines für kontinuierliche Integration und kontinuierliche Bereitstellung über Cloud- und On-Premise-Umgebungen einbetten. Laut Mordor Intelligence umfasst die Abdeckung integrierte Plattformen, eigenständige Testlösungen sowie Implementierungs- oder Überwachungsdienstleistungen, die „Shift-Left”-Sicherheit für Entwicklungsteams jeder Größe ermöglichen.

Ausschluss aus dem Umfang: Reine traditionelle Anwendungssicherheits-Testsuiten, die nicht in CI/CD-Workflows integriert sind, liegen außerhalb dieses Marktes.

Segmentierungsübersicht

- Nach Angebot

- Lösungen

- Dienstleistungen

- Professional Services

- Managed Services

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Hybrid

- Nach Endnutzer-Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Regierung und öffentlicher Sektor

- Fertigung

- Einzelhandel und E-Commerce

- Sonstige (Energie, Bildung usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen CISOs, DevOps-Direktoren, Plattformarchitekten und führende Service-Integratoren in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche bestätigen Einführungshürden, durchschnittliche Sitzpreise und regionale Beschaffungsrhythmen und ermöglichen es uns, sekundäre Datenpunkte abzugleichen und Szenarioannahmen zu verfeinern.

Desk Research

Mordor-Analysten beginnen mit grundlegenden Datensätzen aus offenen Quellen wie der National Vulnerability Database des NIST, den Community-Trendprotokollen der OWASP, den Cyber-Talentdaten des U.S. Bureau of Labor Statistics, der jährlichen DevSecOps-Umfrage der Cloud Native Computing Foundation und den Bedrohungslandschafts-Updates der ENISA. Unternehmenseinreichungen, 10-K-Berichte, Investorenunterlagen und renommierte Technologiepresse liefern Preisentwicklungen und Vertragsvolumina. Zur Validierung finanzieller Signale nutzen wir auch kostenpflichtige Ressourcen wie Dow Jones Factiva und D&B Hoovers. Die zitierten Quellen veranschaulichen die Breite der Eingaben; viele weitere öffentliche und Abonnement-Repositories werden bei jedem Aktualisierungszyklus genutzt.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Modell beginnt mit den globalen Software-Ausgaben, gefiltert nach der DevOps-Durchdringung in Unternehmen und dem Prozentsatz der Pipelines, die automatisierte Sicherheits-Gates betreiben. Umsatz-Rollups von Anbietern, Kanal-Checks und stichprobenartige Berechnungen aus durchschnittlichem Verkaufspreis mal Nutzeranzahl dienen als selektive Bottom-Up-Anker zur Querprüfung der Gesamtwerte. Zu den wichtigsten Variablen gehören die aktive DevOps-Ingenieur-Belegschaft, die durchschnittliche Anzahl von Pipelines pro Ingenieur, die durchschnittlichen jährlichen Sicherheits-Tool-Ausgaben pro Pipeline, die Häufigkeit kritischer CVE-Offenlegungen und der Cloud-Workload-Anteil. Multivariate Regression projiziert diese Treiber bis 2030, während Lücken wie private Tool-Ausgaben mithilfe von Proxy-Verhältnissen aus offengelegten Deals aufgefüllt werden, bevor die Prognose festgeschrieben wird.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden anhand von Varianzprüfungen gegen historische Datenschutzverletzungskosten und Umsatzwachstum von Anbietern geprüft. Leitende Analysten überprüfen Anomalien, und wesentliche Abweichungen lösen eine erneute Kontaktaufnahme mit Quellen aus. Berichte werden jährlich neu erstellt, mit Halbjahresaktualisierungen bei bedeutenden Finanzierungsrunden, regulatorischen Änderungen oder marktbewegenden Ereignissen.

Warum Mordors DevSecOps-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umfänge, Aktualisierungsrhythmen und Preismaßstäbe anwenden. Unsere disziplinierte Variablenauswahl und der jährliche Neuaufbau gewährleisten einen verlässlichen Referenzpunkt.

Zu den wichtigsten Lücken-Treibern gehören alternative Verlage, die den Umfang auf einkommensstarke Regionen beschränken, angrenzende Anwendungssicherheits-Einnahmen als DevSecOps behandeln oder sich auf einmalige Anbieterumfragen ohne finanzielle Absicherung stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| 8,91 Mrd. USD (2025) | ||

| 10,87 Mrd. USD (2025) | Regionale Beratung A | Enger geografischer Ausschnitt und zweijährliche Aktualisierungen |

| 10,10 Mrd. USD (2025) | Globale Beratung B | Enthält teilweise DevOps-Tooling-Einnahmen und statische Preisgestaltung |

| 9,08 Mrd. USD (2025) | Fachzeitschrift C | Hochrechnung aus Anbieterumfragen ohne finanzielle Triangulation |

Diese Vergleiche zeigen, dass andere Analysen häufig Gesamtwerte überhöhen oder aufstrebende Regionen übersehen, während Mordors ausgewogene Mischung aus Bottom-Up-Prüfungen und Echtzeit-Treiber-Monitoring eine transparente, reproduzierbare Basislinie liefert, auf die Kunden für Budgetplanung und Strategie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt die starke CAGR im DevSecOps-Markt an?

Wachsende regulatorische Anforderungen, der Wechsel zu Cloud-nativen Architekturen und der Bedarf an automatisierter Sicherheit bei täglichen Software-Releases verbinden sich, um eine CAGR von 22,10 % bis 2031 voranzutreiben.

Welche Region führt den DevSecOps-Markt heute an?

Nordamerika hält 35,88 % des Umsatzes im Jahr 2025 aufgrund der frühen Unternehmenseinführung und der föderalen SBOM-Anforderungen.

Warum sind Dienstleistungen das am schnellsten wachsende Angebotssegment?

Unternehmen kämpfen mit Qualifikationslücken und Integrationskomplexität und beauftragen daher zunehmend Professional und Managed Services, um Plattforminvestitionen zu operationalisieren, was eine CAGR von 25,4 % antreibt.

Wie wirken sich KI-Coding-Assistenten auf DevSecOps aus?

Sie vergrößern die Angriffsfläche durch maschinell generierten Code, liefern aber gleichzeitig Echtzeit-Schwachstellenerkennung und drängen Organisationen dazu, Plattformen einzuführen, die KI-generierten Code in der Pipeline bewerten können.

Seite zuletzt aktualisiert am: