Marktgröße und Marktanteil für digitale Absicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.14 Milliarden US-Dollar |

| Marktgröße (2031) | 11.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.46% CAGR |

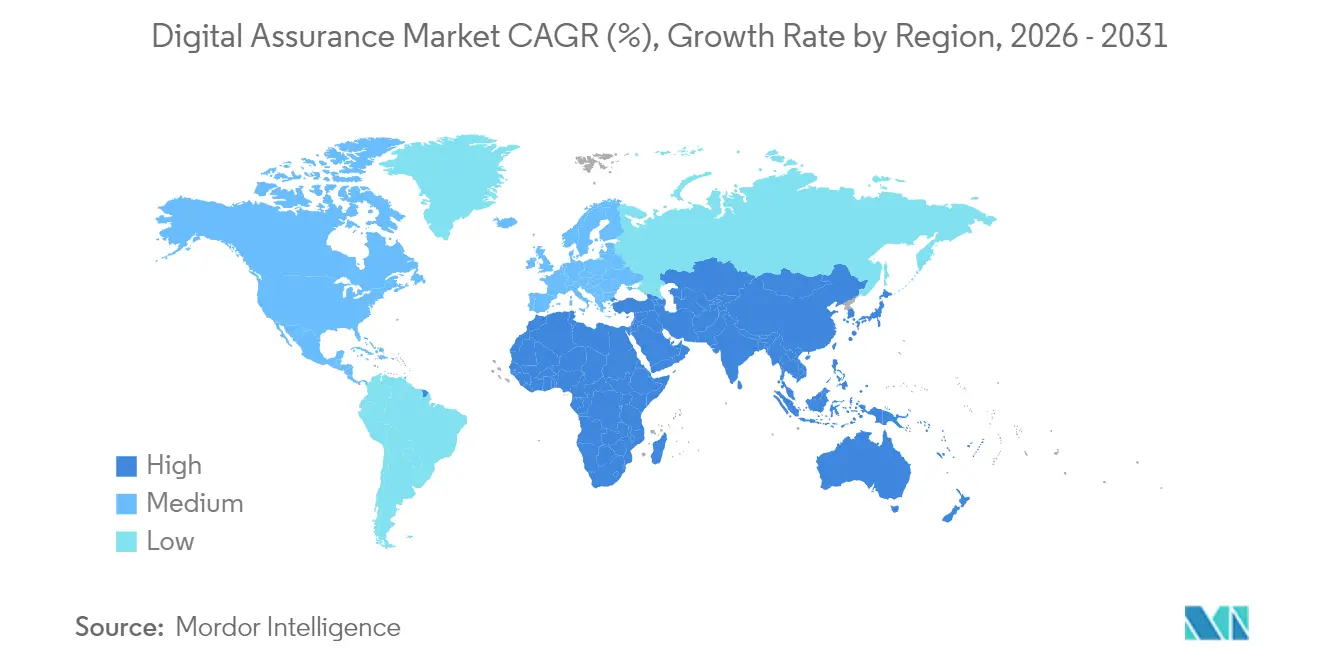

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

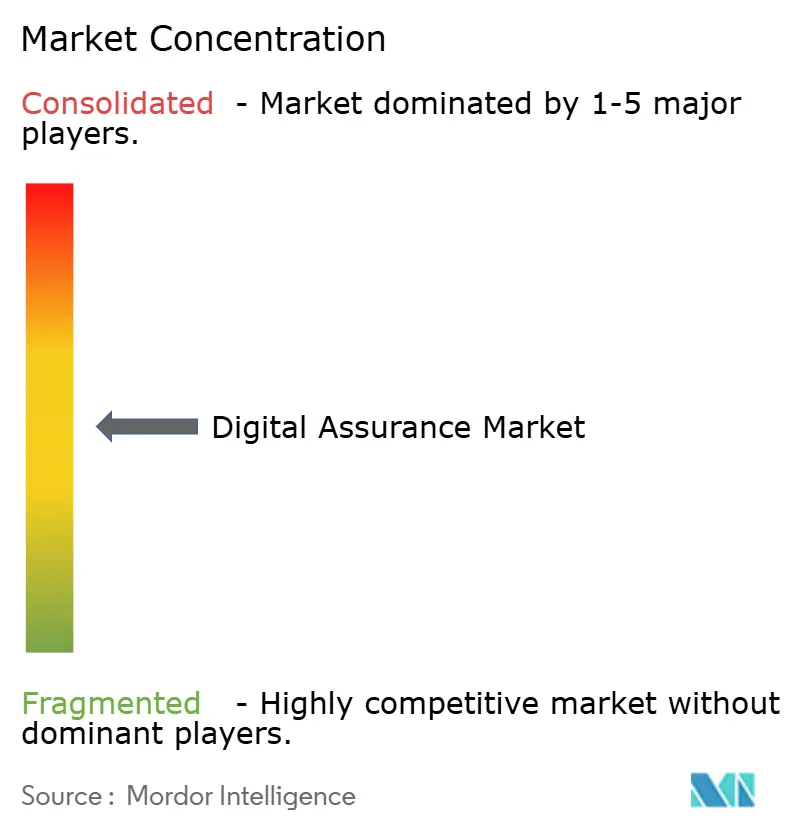

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Absicherung von Mordor Intelligence

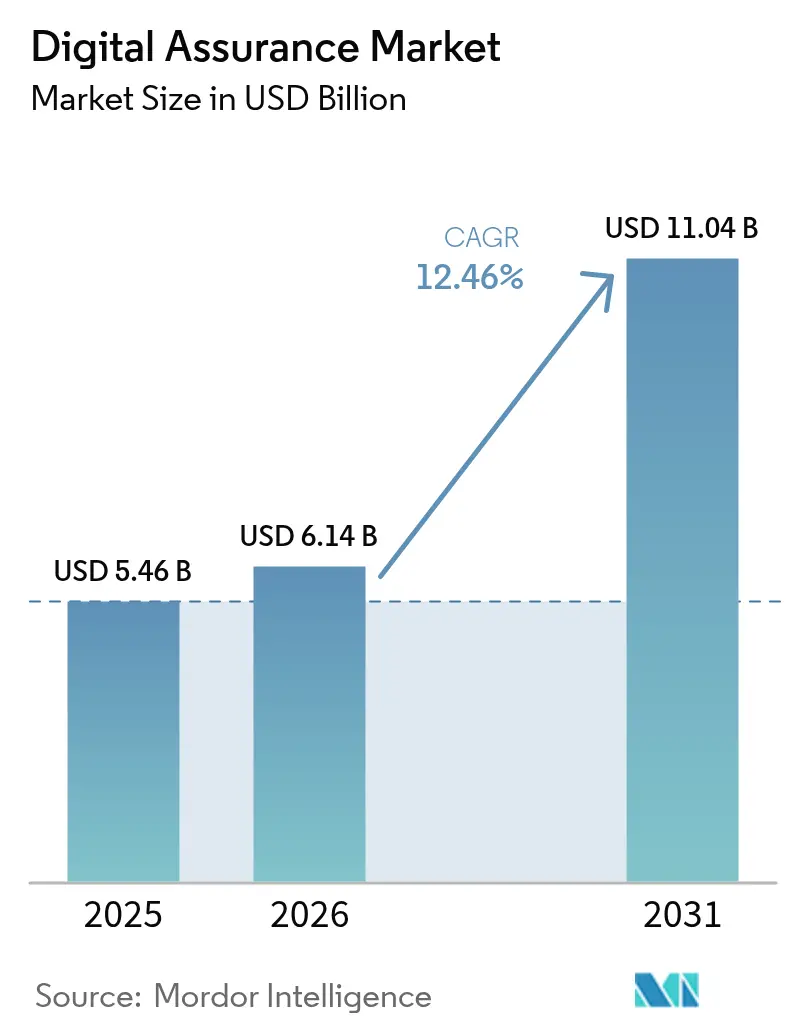

Die Marktgröße für digitale Absicherung wird voraussichtlich von USD 5,46 Milliarden im Jahr 2025 auf USD 6,14 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 12,46 % über den Zeitraum 2026–2031 USD 11,04 Milliarden erreichen. Die Expansion ist darauf zurückzuführen, dass Unternehmen Qualitätssicherung als strategischen Umsatzbeschleuniger und nicht als nachgelagerte technische Überlegung betrachten. Das Wachstum wird durch die Verschmelzung von KI mit traditionellen Tests verstärkt, die autonome Testökosysteme hervorbringt, die aus Produktionstelemetrie lernen, Skripte ohne menschlichen Eingriff anpassen und mit Microservices-Releases Schritt halten. Regulatorischer Druck in Bezug auf operative Resilienz, Datenschutz und Zahlungssicherheit erhöht die Testbudgets weiter, während Edge- und 5G-Bereitstellungen die Anforderungen an die Absicherung über das Rechenzentrum hinaus ausdehnen. Gleichzeitig dämpfen ein chronischer Mangel an Talenten im Bereich Software-Entwicklungsingenieur im Test (SDET) und steigende Lizenzgebühren für KI-Tools die Entwicklung, bringen sie jedoch nicht zum Erliegen. Schließlich bleibt das Wettbewerbsfeld fragmentiert: Globale IT-Dienstleistungskonzerne, cloudnative Testplattformen und KI-orientierte Start-ups konkurrieren alle um Marktanteile und nutzen dabei unterschiedliche Wertschöpfungswege.

Wichtigste Erkenntnisse des Berichts

- Nach Testtyp führte der Funktionstest mit einem Anteil von 33,40 % am Markt für digitale Absicherung im Jahr 2025, während KI-gestütztes Testen bis 2031 voraussichtlich mit einem CAGR von 17,98 % wachsen wird.

- Nach Testmodus entfiel auf den manuellen Testbetrieb im Jahr 2025 ein Anteil von 57,20 % am Markt für digitale Absicherung, während der automatisierte Testbetrieb bis 2031 mit einem CAGR von 17,05 % wachsen soll.

- Nach Servicemodell entfielen auf verwaltete Testdienste im Jahr 2025 41,30 % des Marktanteils für digitale Absicherung; plattformbasiertes QA-als-Dienst wird voraussichtlich den schnellsten CAGR von 19,05 % bis 2031 verzeichnen.

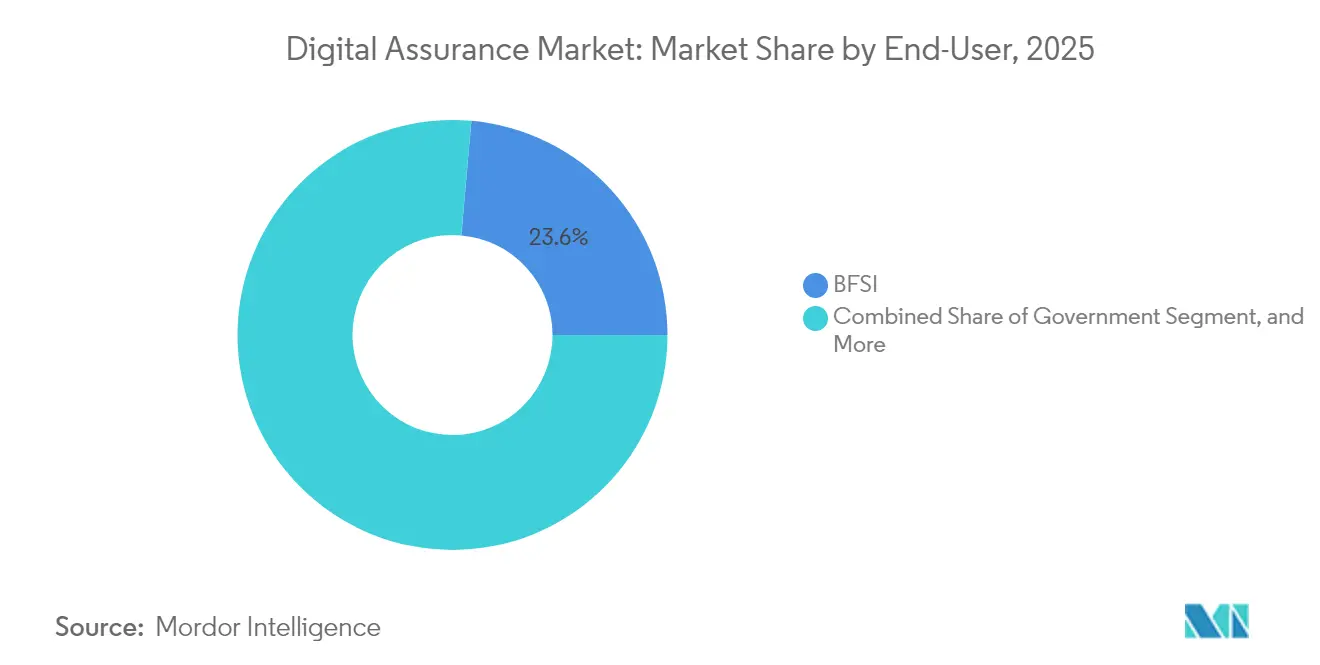

- Nach Endnutzerbranche hielt der BFSI-Sektor im Jahr 2025 einen Anteil von 23,60 % am Markt für digitale Absicherung, während das Gesundheitswesen und die Biowissenschaften mit einem CAGR von 16,45 % bis 2031 voranschreiten.

- Nach Unternehmensgröße dominierten Großunternehmen mit einem Anteil von 60,20 % am Markt für digitale Absicherung im Jahr 2025, während kleine und mittlere Unternehmen auf einen CAGR von 16,55 % bis 2031 zusteuern.

- Nach Geografie behielt Nordamerika im Jahr 2025 den größten Anteil von 40,40 % am Markt für digitale Absicherung; der asiatisch-pazifische Raum ist auf den schnellsten CAGR von 17,40 % bis 2031 ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Absicherung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark zunehmende Einführung KI-gestützter Testframeworks | 2.80% | Global, mit Nordamerika und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| Zunehmende DevOps- und CI/CD-Durchdringung in allen Branchen | 2.10% | Global, am stärksten in aufstrebenden Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Obligatorisches API-Monitoring für Plattformen der digitalen Wirtschaft | 1.90% | Global, regulatorisch getrieben in BFSI und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Budgetumschichtung von herkömmlicher Qualitätssicherung zu autonomen Testbots | 1.70% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Edge- und 5G-Rollouts mit Anforderungen an Absicherung mit extrem niedriger Latenz | 1.50% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| „Shift-Left”-Sicherheitsvorschriften in regulierten Branchen | 1.40% | Global, konzentriert in BFSI und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark zunehmende Einführung KI-gestützter Testframeworks

Unternehmen setzen auf KI-gestützte Testsuiten, die Testfälle aus User Stories generieren, Skripte selbst reparieren und Fehlerwahrscheinlichkeitswerte in Echtzeit anzeigen. Kommerzielle Plattformen berichten, dass KI-Funktionen die Ausführungszeit um 40 % verkürzen und die Fehlererkennung in frühen Build-Phasen verbessern. Die Einführung beschleunigte sich, sobald generative Modelle ausgereift genug waren, um Anforderungen in natürlicher Sprache in ausführbare Skripte zu übersetzen und so tagelange manuelle Erstellung zu ersetzen. Frühe Anwender sammeln proprietäre Trainingsdaten, die die Mustererkennung verbessern und eine Wettbewerbsbarriere für Nachzügler aufbauen. Der Skalierungseffekt ist am deutlichsten in regulierten Sektoren, wo prädiktive Analysen Ausfälle verhindern, die Bußgelder oder Markenschäden auslösen könnten. Anbieter bündeln auch visuelle Vergleichs-KI und autonome Barrierefreiheitsprüfungen, wodurch Anwendungsfälle erweitert werden, ohne die Anzahl der Tools für Kunden zu erhöhen.[1]Wolfgang Platz, „KI-gestütztes Qualitätsengineering: Verkürzung der Ausführungszeit mit selbstheilenden Tests,” Tricentis, tricentis.com

Zunehmende DevOps- und CI/CD-Durchdringung in allen Branchen

Pipelines für kontinuierliche Integration und Bereitstellung sind mittlerweile weit verbreitet, wobei 89 % der mittelgroßen bis großen Unternehmen CI-Tools verwenden; jedoch starten fast die Hälfte Tests noch manuell, was auf erhebliches Automatisierungspotenzial hinweist. Die direkte Einbettung von Testsuiten in den Commit-to-Deploy-Ablauf verkürzt Feedback-Schleifen und reduziert Nacharbeit, was wiederum die Release-Zyklen verkürzt. Stark regulierte Branchen setzen DevOps ein, um detaillierte Prüfpfade automatisch statt durch aufwändige Dokumentation zu erfassen. Tool-Anbieter fügen daher Module für Sicherheitsscans, Performance-Baselines und Compliance-Nachweise hinzu, die bei jeder Pipeline-Stufe aktiviert werden. Die Konvergenz von Entwicklung und Betrieb erweitert die Absicherung somit über die Vorproduktion hinaus in die Live-Beobachtbarkeit und stimuliert die Nachfrage nach einheitlichen Dashboards, die Fehler, Protokolle und Benutzererfahrungsmetriken korrelieren.[2]Manu Arora, „CI/CD-Testtrends 2024,” LambdaTest, lambdatest.com

Obligatorisches API-Monitoring für Plattformen der digitalen Wirtschaft

Der Wechsel zu API-First-Architekturen in den Bereichen Banking, Handel und digitale Gesundheit vervielfacht die Integrationspunkte, von denen jeder Leistungs-, Sicherheits- und Compliance-Prüfungen bestehen muss. PCI DSS 4.0 allein weitet das Schwachstellenmanagement von „nur kritisch” auf „alle Risikoebenen” aus und zwingt zu einem 24/7-API-Monitoring statt vierteljährlicher Scans. Ausfalltrends unterstreichen die Dringlichkeit: Die durchschnittliche Verfügbarkeit öffentlicher APIs sank von 99,66 % auf 99,45 % im Jahresvergleich, was 18 Stunden verlorener Dienstleistung entspricht. Rechtsvorschriften wie der EU-Gesetz über die digitale operationale Resilienz erhöhen den Druck, indem sie kontinuierliche Testnachweise über verteilte Microservices hinweg fordern. Anbieter betten nun Traffic-Replay, Contract-Fuzzing und automatisierte Sicherheitsscans in eine SaaS-Konsole ein und ermöglichen so compliance-fähige Berichte mit Granularität im Sekundenbruchteil.

Budgetumschichtung von herkömmlicher Qualitätssicherung zu autonomen Testbots

Vorstände verlagern Ausgaben von manuellen Skripten hin zu autonomen Bots, die Regressionspakete über Nacht ausführen und Anomalien durch ML-basiertes Risikoscoring kennzeichnen. Vierzig Prozent der Großunternehmen widmen mindestens 25 % des Testbudgets Automatisierungsplattformen, ein Anteil, der bis 2027 voraussichtlich ein Drittel übersteigen wird. Die wirtschaftliche Logik ist klar: Fehlerbehebungen nach der Veröffentlichung kosten 100-mal mehr als Korrekturen vor dem Commit. Frühe Anwender setzen menschliche Tester für explorative Szenarien und Barrierefreiheitsprüfungen ein, was das Mitarbeiterengagement steigert und gleichzeitig den Durchsatz hoch hält. Schulungsinvestitionen sind erforderlich, doch die Amortisation erfolgt bei den meisten Fortune-1000-Anwendern in weniger als 18 Monaten, da die Release-Geschwindigkeit zunimmt und Support-Tickets zurückgehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an SDET- und QE-Talenten, Lohninflation | -1.80% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Lizenzkosten für Test-Tools bei generativer KI-Erweiterung | -1.20% | Global, überproportionale Auswirkung auf kleine und mittlere Unternehmen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbeschränkungen für Offshore-Testzentren | -0.90% | Europa und asiatisch-pazifischer Raum, regulatorisch getrieben | Langfristig (≥ 4 Jahre) |

| Unvorhersehbarkeit von KI-generiertem Code erhöht Fehlerrauschen | -0.70% | Global, frühe KI-Anwender sind betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an SDET- und QE-Talenten, Lohninflation

Die Nachfrage nach hybriden Testern, die Programmierung, Pipelines und maschinelles Lernen verstehen, übersteigt das Angebot und treibt die Gesamtvergütung für erfahrene SDETs in großen US-Metropolen auf über USD 225.000. Kleinere Unternehmen haben Schwierigkeiten, mit Paketen mithalten zu können, die Bindungsprämien und dedizierte Weiterbildungsbudgets umfassen. Die Lücke erzwingt Projektverzögerungen, schränkt die Testabdeckung ein und veranlasst gelegentlich zu einer Verlagerung der Release-Strategien hin zu Feature-Flagging und inkrementellen Rollouts, um das Risiko zu begrenzen. Mehrere Anbieter reagieren darauf, indem sie Low-Code-Scripting-Engines einbetten, die es Fachexperten ermöglichen, Tests ohne tiefe Programmierkenntnisse zu erstellen, aber komplexe Szenarien erfordern nach wie vor erfahrene Ingenieure.[3]Raj Verma, „Vorhersehbare Preisgestaltung für generative KI-Testsuiten,” Frugal Testing, frugaltesting.com

Steigende Lizenzkosten für Test-Tools bei generativer KI-Erweiterung

Generative KI-Module – selbstheilende Objektlokatoren, Fehlervorhersage, Testfallerstellung in natürlicher Sprache – werden häufig pro Testminute oder pro virtuellem Nutzer berechnet. Nutzungsspitzen rund um größere Releases hinterlassen Finanzteams mit unvorhersehbaren Rechnungen, die von Quartal zu Quartal um das Dreifache steigen können. Kleine und mittlere Unternehmen, die ohnehin kostensensibel sind, verzögern manchmal die KI-Einführung oder beschränken sie auf kritische Pfade, was anderswo manuelle Engpässe aufrechterhält. Einige wechseln zu Open-Source-Alternativen, obwohl diese interne Wartung erfordern und keine Enterprise-Support-Optionen bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: KI-gestütztes Testen stört traditionelle Hierarchien

Funktionstests behielten im Jahr 2025 einen Umsatzanteil von 33,40 % und unterstreichen damit ihre zentrale Bedeutung bei der Überprüfung der grundlegenden Geschäftslogik über Web-, Mobil- und API-Schichten hinweg. Im selben Jahr verzeichnete KI-gestütztes Testen mit einem prognostizierten CAGR von 17,98 % den schnellsten Wachstumspfad, angetrieben durch selbstlernende Algorithmen, die Objektlokatoren reparieren und risikoreiche Pfade automatisch priorisieren. Folglich wird die dem KI-gestützten Testen zugeschriebene Marktgröße für digitale Absicherung bis 2031 voraussichtlich USD 3,08 Milliarden übersteigen. Performance- und Usability-Tests sind ebenfalls gefragt, da Millisekunden Latenz in Verbraucher-Apps routinemäßig in Konversionsgewinne oder Abwanderung umschlagen. Sicherheitstests steigen aufgrund umfassenderer Schwachstellenvorschriften, während API-Tests die Microservices-Welle reiten und die Abdeckung von REST auf GraphQL und gRPC ausweiten.

Netzwerktests gewinnen strategisches Gewicht, wo Edge-Computing eine Roundtrip-Zeit von unter 10 ms vorschreibt. Das Segment umfasst nun Traffic-Shaping-Bots, die 5G-Handover und Satelliten-Links in Echtzeit emulieren. Hybride Frameworks verwischen historische Silos: Funktionssuiten nehmen KI-Analysen auf, und Performance-Frameworks nutzen neuronale Netzwerkmodelle, die Kapazitätsschwellen prognostizieren. Diese Konvergenz verändert Einstellungsprofile hin zu T-förmigen Ingenieuren, die mit Python, Kubernetes und Data Science vertraut sind. Trotz Qualifikationsengpässen senken Anbieter, die intuitive IDE-ähnliche Oberflächen bereitstellen, die Einstiegshürden und erweitern die Gesamtzahl der adressierbaren Tester über traditionelle Qualitätssicherungsabteilungen hinaus.

Nach Testmodus: Automatisierung beschleunigt sich trotz Dominanz manueller Tests

Der manuelle Testbetrieb macht immer noch 57,20 % des Umsatzes im Jahr 2025 aus, da explorative Szenarien menschliche Intuition erfordern, insbesondere bei visueller Ästhetik und Barrierefreiheitsnuancen. Dennoch steigt der automatisierte Testbetrieb mit einem CAGR von 17,05 % und soll bis 2029 über 50 % des Marktes für digitale Absicherung ausmachen. Automatisierung gedeiht dort, wo die CI/CD-Reife jeden Commit dazu verpflichtet, Suiten über Browser-Matrizen und Gerätefarmen hinweg auszulösen. KI stärkt den Trend durch selbstheilende Skripte, die den Wartungsaufwand reduzieren, und durch die Bündelung instabiler Tests für eine schnelle Triage.

Organisationen verfolgen jedoch selten ein Null-Manuell-Ideal. Stattdessen orchestrieren sie hybride Pipelines, bei denen Bots Regressions- und Smoke-Tests abdecken, während erfahrene Analysten Randfälle, Compliance-Narrative und Benutzereinfühlungspfade untersuchen. Die Verlagerung verändert die Talentplanung: Junior-Manuelltester wechseln in die Automatisierungstechnik, während Fachexperten zu „Qualitätsbefürwortern” werden, die in Produktteams eingebettet sind. Anbieter differenzieren sich durch Low-Code-Aufzeichnung und -Wiedergabe, ergänzt durch KI-generierte Assertions, die Nicht-Programmierern einen Weg zur Automatisierung ohne steile Lernkurven bieten.

Nach Servicemodell: Plattformbasiertes QA-als-Dienst transformiert die Bereitstellung

Verwaltete Testdienste kontrollierten 41,30 % der Ausgaben im Jahr 2025, da Unternehmen auf Partner setzten, um Qualifikationslücken zu schließen und eine Rund-um-die-Uhr-Abdeckung sicherzustellen. Dennoch weist plattformbasiertes QA-als-Dienst nun den höchsten CAGR von 19,05 % auf, was signalisiert, dass Käufer verbrauchsbasierte Elastizität gegenüber mehrjährigen Personalvermittlungsverträgen bevorzugen. Im Rahmen dieses Modells richten Teams Testumgebungen bei Bedarf ein, zahlen pro Ausführungsstunde und greifen auf einen Marktplatz mit Erweiterungen wie visueller KI, API-Sicherheitsscans oder Compliance-Vorlagen zu.

Beratungs- und Beratungsaufträge bleiben unerlässlich, wenn Organisationen Monolithen in Microservices umstrukturieren oder DevSecOps-Transformationen planen. Crowd-basiertes Testen, obwohl eine Nische, floriert für Usability- und Echtgeräte-Kompatibilitätsprüfungen und nutzt eine globale Community, die von Low-End-Android-Geräten bis hin zu Smart-TVs der nächsten Generation reicht. Interessanterweise integrieren führende Anbieter Community-Erkenntnisse in ihre SaaS-Konsolen und vereinen Community-Feedback mit automatisierten Bestanden/Nicht-Bestanden-Status. Da die Unternehmensbeschaffung sich auf Plattform-Ökosysteme ausrichtet, übertreffen Anbieter, die einheitliche Dashboards, Preistransparenz und offene APIs präsentieren, diejenigen, die noch an Personalaufstockungsmodellen festhalten.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Sektor

Der BFSI-Komplex machte 23,60 % des Umsatzes im Jahr 2025 aus, bedingt durch kontinuierliche Zahlungsinnovationen, Open-Banking-Schnittstellen und intensive Cyber-Regulierungen. Das Gesundheitswesen und die Biowissenschaften sollen jedoch mit einem CAGR von 16,45 % wachsen, unterstützt durch Telemedizin, tragbare Diagnosegeräte und strengere FDA-Softwarerichtlinien, die risikobasiertes Testen kodifizieren. Die Entwicklung des Segments wird durch KI-gestützte Diagnostik verstärkt, die eine Algorithmusvalidierung gegen Verzerrungen und Sicherheitsschwellen erfordert.

Das verarbeitende Gewerbe verzeichnet eine stetige Akzeptanz, da Industrie 4.0 Fabrikdaten auf Cloud-Plattformen überträgt, die vorausschauende Wartung mit digitalen Zwillingen verbinden. Die Nachfrage nach IT- und Telekommunikationstests beschleunigt sich parallel zu 5G-Core-Upgrades, Open-RAN-Pilotprojekten und Satelliten-Backhaul-Experimenten. Medien und Unterhaltung investieren in Gleichzeitigkeits-Stresstests für Live-Streaming großer Sportveranstaltungen, während Regierungsbehörden Bürgerportale modernisieren und dabei Barrierefreiheits- und Lokalisierungsprüfungen erfordern. Jede Branche stellt nuancierte KPIs auf, sei es Geldverlustprävention im Finanzwesen oder Patientensicherheit im Gesundheitswesen, was spezialisierte Testpaketbibliotheken in Anbieterkatalogen vorantreibt.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen treiben überproportionales Wachstum

Großunternehmen erwirtschafteten 60,20 % des Umsatzes im Jahr 2025, was komplexe Portfolios widerspiegelt, die Legacy-Systeme und cloudnative Workloads umfassen. Dennoch weisen kleine und mittlere Unternehmen den schnellsten CAGR von 16,55 % auf, da cloudbasierte Testplattformen den Zugang zu unternehmensgerechten Tools demokratisieren. Verbrauchsbasierte Abrechnung beseitigt Investitionshürden und ermöglicht es einem Fintech-Unternehmen mit 50 Mitarbeitern, während Spitzen-Release-Fenstern Hunderte paralleler Browser-Sitzungen zu starten. Darüber hinaus hilft Low-Code-Erstellung Organisationen ohne dediziertes Qualitätssicherungspersonal, robuste Testpakete zu erstellen und das Qualitätsspielfeld gegenüber etablierten Unternehmen zu ebnen.

Kleine und mittlere Unternehmen verfolgen auch digital-first-Geschäftsmodelle, was bedeutet, dass das Kundenerlebnis existenziell und nicht optional wird. Folglich weisen sie einen wachsenden Anteil knapper Engineering-Budgets der Absicherung zu, überspringen häufig zwischenzeitliche On-Premises-Infrastrukturgenerationen und wechseln direkt zu SaaS-Pipelines. Anbieter, die kleine und mittlere Unternehmen umwerben, betonen daher schnelles Onboarding, Vorlagen-Repositories und gebündelte Beratungsstunden, um das Fehlen interner Spezialisten auszugleichen.

Geografische Analyse

Nordamerika trug 40,40 % des Umsatzes im Jahr 2025 bei, dank früher Einführung von KI-Testframeworks, PCI-DSS-4.0-Durchsetzung und einem Ökosystem von Hyperscale-Cloud-Anbietern, die Testmarktplätze in ihre Konsolen einbetten. Regulatorische Erwartungen an die Prüfbarkeit im Gesundheitswesen und im Finanzwesen verstärken die Ausgaben, während die Konzentration von Risikokapital im Silicon Valley KI-native Test-Start-ups hervorbringt, die Innovationszyklen beschleunigen. Talentmangel treibt jedoch die Lohnkosten in die Höhe und begrenzt die Kapazitätserweiterung in Städten der ersten Kategorie.

Der asiatisch-pazifische Raum ist mit einem CAGR von 17,40 % bis 2031 der klare Wachstumsmotor. Der massive 5G-Rollout in Südkorea und Japan, Indiens digitaler öffentlicher Infrastruktur-Stack und aggressiver Mobile-First-Handel in Südostasien verstärken die Nachfrage. Unternehmen bevorzugen die Cloud-Regionalisierung, um Datensouveränitätsregeln wie Indiens DPDP-Gesetz einzuhalten, was wiederum lokalisierte Test-Clouds fördert. Die Region profitiert auch von einem tiefen MINT-Talentpool, der es Dienstleistern ermöglicht, Automatisierungspraktiken zu Kosten zu skalieren, die 20–30 % unter US-Benchmarks liegen.

Europa verzeichnet unter den zwei Säulen der DSGVO und des Gesetzes über die digitale operationale Resilienz eine stetige Dynamik. Diese Vorschriften verpflichten zur kontinuierlichen Validierung von Datenverwaltungskontrollen und operativer Kontinuität und lenken Budgets in Richtung nachvollziehbarer, risikobasierter Tests. Fragmentierte nationale Regeln bedeuten jedoch, dass Anbieter Artefakte für mehrere Regulierungsbehörden anpassen müssen, was den Compliance-Aufwand erhöht. Sonderfälle wie der Brexit erschweren grenzüberschreitende Datenflüsse zusätzlich und erfordern Geo-Fencing- und synthetische Datentechniken für UK-EU-Bereitstellungen.

Südamerika sowie der Nahe Osten und Afrika weisen selektives Wachstum auf, angeführt vom E-Commerce-Boom in Brasilien bzw. von Smart-City-Programmen am Golf. Obwohl in absoluten Dollar-Beträgen kleiner, stellen diese Regionen Greenfield-Chancen dar, bei denen Cloud-Leapfrogging veraltete Qualitätssicherungs-Tools zugunsten moderner SaaS-Stacks umgeht. Anbieter, die Preispunkte und Sprachunterstützung an lokale Gegebenheiten anpassen, erlangen einen First-Mover-Vorteil.

Wettbewerbslandschaft

Der Markt für digitale Absicherung ist stark fragmentiert: Kein einzelner Anbieter kontrolliert mehr als 6 % des Umsatzes, und die Top 10 zusammen kontrollieren etwa 32 %. Globale IT-Dienstleistungskonzerne – Accenture, TCS, Infosys – nutzen End-to-End-Transformationsaufträge, um Absicherung in umfassendere Deals zu bündeln. Sie investieren in proprietäre KI-Engines und pflegen Partner-Ökosysteme, um mit der Geschwindigkeit von Spezialisten Schritt zu halten.

Spezialisierte Cloud-Plattformen wie BrowserStack und LambdaTest differenzieren sich durch Geräteabdeckung, Geschwindigkeit und KI-gestützte Instabilitätserkennung. Die Kundenbasis von BrowserStack mit 50.000 Kunden demonstriert die Attraktivität von Cloud-Geräte-Grids für Front-End-Teams weltweit. LambdaTest wiederum sammelte USD 38 Millionen ein, um KaneAI zu starten, einen intelligenten Assistenten, der instabile Selektoren kennzeichnet und automatisch Assertions generiert.

Die Konsolidierung setzte sich 2024–2025 fort: Cognizant gab USD 1,3 Milliarden für Belcan aus, um Engineering-Dienstleistungen zu erweitern, während Eurofins Digital Testing in Private-Equity-Portfolios aufgenommen wurde, die darauf abzielen, branchenübergreifende Absicherungschampions aufzubauen. Strategische Allianzen ergänzen Fusionen und Übernahmen: Infosys kooperierte mit Applause, um Crowd-Testing in seinen Validierungs-Stack zu integrieren, und Accenture erwarb eine Minderheitsbeteiligung an Aaru, um Verhaltenssimulation für Verbraucher in seine KI-Suite aufzunehmen. Anbieter, die den ROI nachweisen – verkürzte Zykluszeiten, weniger entkommene Fehler, nachweisbare Compliance-Artefakte – gewinnen Marktanteile gegenüber reinen Personalaufstockungskonkurrenten.[4]BrowserStack, „Stand des digitalen Testens 2025,” browserstack.com

Marktführer für digitale Absicherung

Accenture plc

Tata Consultancy Services Ltd.

Capgemini SE

Cognizant Technology Solutions Corp.

Wipro Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Accenture investierte in Aaru und integrierte KI zur Verhaltensimulation in sein Absicherungs-Toolkit.

- April 2025: TestFly erwarb Red Cerberus und fügte 180 Fachleute sowie eine 24/7-globale Abdeckung für das Testen von Konsolen-, PC- und Mobilspielen hinzu.

- 2025: Hims & Hers erwarb Sigmund NJ LLC (Trybe Labs), um häusliche Labortests zu erweitern und neue Softwarevalidierungs-Workloads im Gesundheitsbereich zu schaffen.

- 2025: Eurofins Digital Testing wurde von Stirling Square übernommen, was die Skalierung branchenübergreifender Absicherungsdienstleistungen ermöglicht.

Globaler Berichtsumfang des Marktes für digitale Absicherung

Digitale Absicherung bezieht sich auf Lösungen, die sicherstellen, dass digitale Transformationsprojekte die von Unternehmen gesetzten Ziele erreichen. Die Qualitätssicherung digitaler Transformationsprojekte umfasst das Testen einer Vielzahl technologischer Paradigmen wie Mobilität und Cloud, unter anderem. Der Einsatz digitaler Absicherung bei den Endnutzern (Regierung, Gesundheitswesen, Industrie, BFSI, verarbeitendes Gewerbe, IT und Telekommunikation sowie weitere Branchen) wird in verschiedenen Geografien analysiert. Der Bericht umfasst auch die Analyse der Auswirkungen von COVID-19 auf den Markt und die Stakeholder, und dies wurde bei der aktuellen Marktschätzung und den zukünftigen Prognosen berücksichtigt.

| Performance- und Usability-Tests |

| Sicherheitstest |

| API-Test |

| Netzwerktest |

| Manueller Testbetrieb |

| Automatisierter Testbetrieb |

| Beratung und Beratungsleistungen |

| Verwaltete Testdienste |

| Plattformbasiertes QA-als-Dienst |

| Crowd-basiertes Testen |

| Regierung |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Gesundheitswesen und Biowissenschaften |

| Verarbeitendes Gewerbe |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Testtyp | Performance- und Usability-Tests | ||

| Sicherheitstest | |||

| API-Test | |||

| Netzwerktest | |||

| Nach Testmodus | Manueller Testbetrieb | ||

| Automatisierter Testbetrieb | |||

| Nach Servicemodell | Beratung und Beratungsleistungen | ||

| Verwaltete Testdienste | |||

| Plattformbasiertes QA-als-Dienst | |||

| Crowd-basiertes Testen | |||

| Nach Endnutzerbranche | Regierung | ||

| Bank-, Finanz- und Versicherungsdienstleistungen | |||

| Gesundheitswesen und Biowissenschaften | |||

| Verarbeitendes Gewerbe | |||

| IT und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Absicherungserkenntnisse?

Die Marktgröße für digitale Absicherungserkenntnisse erreichte im Jahr 2026 USD 6,14 Milliarden.

Wie schnell wird der Markt für digitale Absicherungserkenntnisse voraussichtlich wachsen?

Der Markt wird voraussichtlich einen CAGR von 12,46 % verzeichnen und bis 2031 auf USD 11,04 Milliarden anwachsen.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 17,40 % verzeichnen, den höchsten aller Regionen.

Welcher Testtyp wächst am schnellsten?

KI-gestütztes Testen führt das Wachstum mit einem prognostizierten CAGR von 17,98 % an, da Unternehmen selbstheilende und prädiktive Analysefähigkeiten einführen.

Warum sind kleine und mittlere Unternehmen für die zukünftige Nachfrage wichtig?

Kleine und mittlere Unternehmen tragen mit einem CAGR von 16,55 % bei, da cloudbasiertes QA-als-Dienst die anfänglichen Tool-Kosten beseitigt und kleineren Unternehmen die Einführung unternehmensgerechter Absicherungspraktiken ermöglicht.

Was ist das größte Hemmnis für die Branche?

Ein globaler Mangel an SDET-Talenten weitet Gehaltsunterschiede aus und begrenzt die Kapazität, was den prognostizierten CAGR um geschätzte 1,8 % verringert.

Seite zuletzt aktualisiert am: