Marktgröße und Marktanteil für Digitale Menschen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

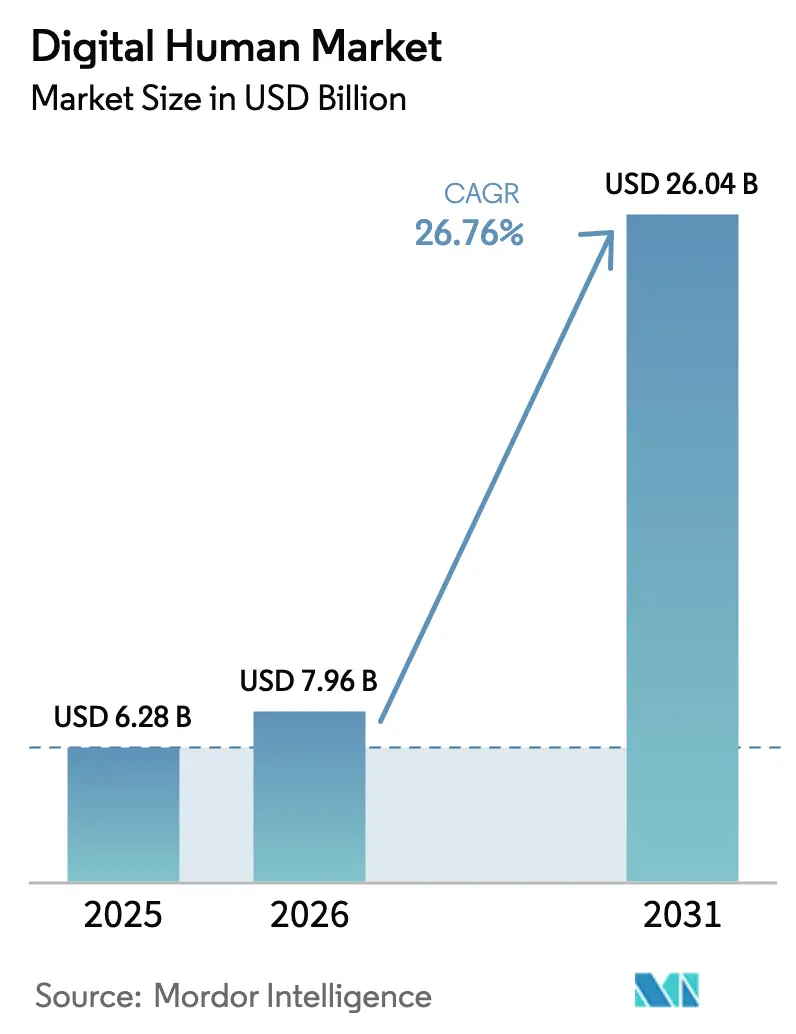

| Marktgröße (2026) | 7.96 Milliarden US-Dollar |

| Marktgröße (2031) | 26.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Digitale Menschen von Mordor Intelligence

Die Marktgröße für Digitale Menschen wird voraussichtlich von 6,28 Milliarden USD im Jahr 2025 auf 7,96 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 26,04 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 26,76 % über den Zeitraum 2026–2031 entspricht. Dieser rasche Anstieg wird dadurch angetrieben, dass Unternehmen von regelbasierten Chatbots zu fotorealistischen konversationellen Avataren wechseln, die serviceintensive Interaktionen automatisieren. Die Akzeptanz wird zusätzlich durch sinkende GPU-Inferenzkosten, ausgereifte volumetrische Capture-Pipelines und eine wachsende Vertrautheit der Verbraucher mit immersiven Schnittstellen in den Bereichen Gaming, Handel und Telemedizin unterstützt. Die strategische Bündelung von Avatar-Erstellungstools innerhalb umfassenderer KI-Plattformen verkürzt die Bereitstellungszeiträume, während neue regulatorische Klarheit bei synthetischen Medien die Akzeptanz auf Vorstandsebene in stark regulierten Sektoren erleichtert. Der Wettbewerb verschärft sich, da Hyperscaler, Spielengine-Anbieter und Nischenstudios darum wetteifern, geistiges Eigentum rund um Echtzeit-Neuronales Rendering und Stimmklonen zu sichern. Gleichzeitig suchen Unternehmen nach messbarem ROI, was die Nachfrage nach interaktiven Digitalen Menschen lenkt, die Eskalationen in Callcentern reduzieren, Konversionsraten steigern und neue Abonnementeinnahmen erschließen.

Wichtigste Erkenntnisse des Berichts

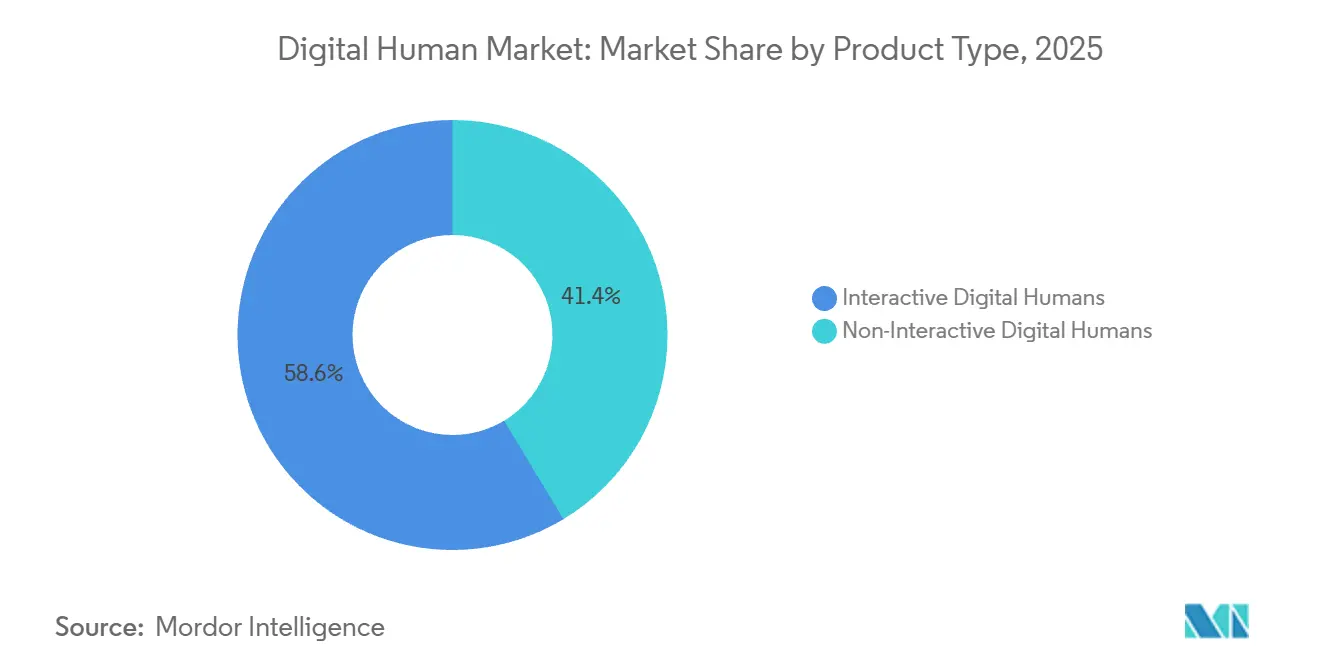

- Nach Produkttyp führten interaktive Avatare mit einem Umsatzanteil von 58,63 % im Jahr 2025, während dieselbe Gruppe bis 2031 voraussichtlich mit einer CAGR von 27,21 % wachsen wird.

- Nach Komponente entfielen Software-Plattformen auf 64,36 % des Umsatzes im Jahr 2025, während Dienstleistungen mit einer CAGR von 28,51 % bis 2031 die am schnellsten wachsende Komponente darstellen.

- Nach Bereitstellungsmodus erfassten Cloud-Installationen im Jahr 2025 einen Anteil von 71,12 %; Hybrid-Modelle verzeichnen die höchste prognostizierte CAGR von 27,18 % bis 2031.

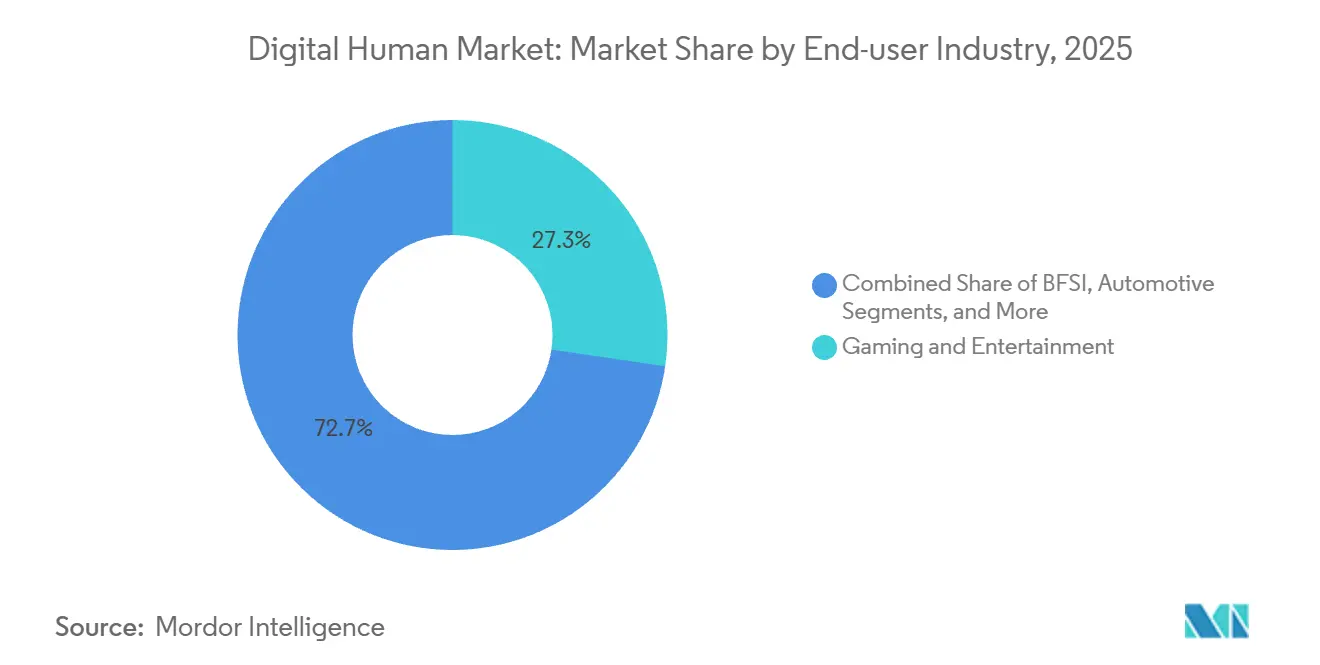

- Nach Endnutzerbranche hielt Gaming und Unterhaltung im Jahr 2025 einen Anteil von 27,33 % am Umsatz, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 29,39 % bis 2031 die steilste Wachstumsrate aufweisen.

- Nach Technologie sicherten sich Generative-KI-Systeme im Jahr 2025 einen Anteil von 46,41 % und sind auf dem Weg, bis 2031 mit einer CAGR von 27,56 % zu wachsen.

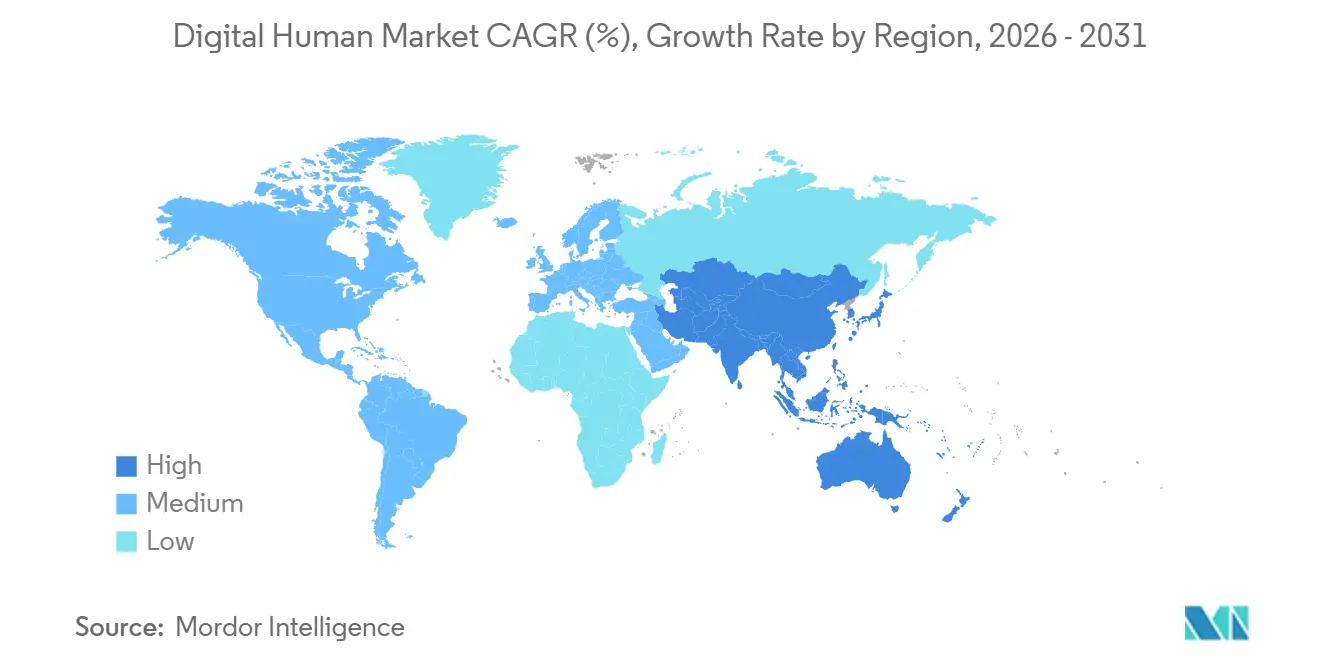

- Nach Geografie dominierte Nordamerika mit 43,12 % der Basis im Jahr 2025, während Asien-Pazifik auf dem Weg zur schnellsten Expansion ist und im Prognosezeitraum eine CAGR von 28,34 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Digitale Menschen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Fortschritte in KI, ML und NLP | +4.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Nutzung von E-Learning-Plattformen | +3.2% | Global, stark in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Metaverse-getriebene Nachfrage nach immersivem Engagement | +3.9% | Kernregionen Nordamerika und Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Boom personalisierter digitaler Kundenerlebnisse | +4.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Agentische KI zur Ermöglichung autonomer Kundenreisen | +5.3% | Nordamerika und Europa, frühe Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Räumliches Computing und volumetrisches Capture | +2.7% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Fortschritte in KI, ML und NLP

Transformer- und Diffusionsarchitekturen reduzierten die Inferenzlatenz unter den 200-Millisekunden-Schwellenwert, den Nutzer als Echtzeit wahrnehmen, und erschlossen damit Unternehmensbudgets jenseits von Premium-Concierge-Szenarien. Echtzeit-Sprach-zu-Animations-Engines wie Audio2Face komprimieren Produktionszyklen von 12 Wochen auf 72 Stunden, sodass Banken, Einzelhändler und Fluggesellschaften Avatar-Assistenten im Netzwerkmaßstab einführen können. Die Genauigkeit der Absichtserkennung stieg in mehrstufigen Dialogen von 78 % auf 94 %, was bei frühen Anwendern im Telekommunikationsbereich zu einer Reduzierung der Callcenter-Eskalationen um 23 % führte. Der Leistungsgewinn korreliert direkt mit niedrigeren Gesamtbetriebskosten und verstärkt die Wachstumsdynamik des Marktes für Digitale Menschen.

Anstieg der Nutzung von E-Learning-Plattformen

Die Stabilisierung der Online-Studieneinschreibungen bei 37 % der tertiären Aufnahme im Jahr 2025 treibt die Nachfrage nach Avatar-Tutoren an, die das Engagement von Angesicht zu Angesicht replizieren.[1]UNESCO-Institut für Statistik, "Globale Bildungstrends 2025," uis.unesco.org Universitäten in Indien und Südostasien verlassen sich nun auf Digitale Menschen in Landessprachen, um Lehrermangel zu überbrücken, während Unternehmensacademies szenariobasierte Avatare für Compliance-Schulungen einsetzen. Vertragswerte übersteigen 150.000 USD pro Einsatz, verglichen mit 40.000 USD für generische Chatbots, was das Monetarisierungspotenzial vertikalisierter Avatare unterstreicht. Dies beschleunigt die Plattformeinnahmen und stärkt die Dienstleistungsschicht des Marktes für Digitale Menschen.

Metaverse-getriebene Nachfrage nach immersivem Engagement

Die installierte Basis von Headsets für räumliches Computing überstieg Ende 2025 8 Millionen Einheiten und verschaffte Marken eine kritische Masse an Nutzern für persistente Avatar-Schaufenster in virtuellen Welten. Luxuspiloten zeigen, dass avatar-geführte Sitzungen mit 19 % konvertieren, verglichen mit 11 % im Standard-E-Commerce, wobei der Anstieg auf sozialen Beweis und Echtzeit-Personalisierung zurückgeführt wird. Gaming-Studios integrieren Digitale Menschen als gedächtnisgesteuerte NPCs, was die Nutzerbindung und die In-Game-Ausgaben steigert. Steigende Akzeptanzwerte von 62 % im Jahr 2024 auf 81 % im Jahr 2025 deuten auf abnehmende Bedenken hinsichtlich des Uncanny-Valley-Effekts hin, was die Adoptionskurve des Marktes für Digitale Menschen weiter ankurbelt.

Agentische KI zur Ermöglichung autonomer Kundenreisen

Agentische Architekturen befähigen Avatare dazu, Flüge umzubuchen, Versicherungsansprüche einzureichen und Folgetermine zu vereinbaren, ohne menschliche Eskalation, wodurch die autonomen Lösungsraten in Pilot-Projekten im Reise- und Gastgewerbe auf 67 % gestiegen sind. Arbeitseinsparungen erreichen jährlich 2,8 Millionen USD für eine mittelgroße Fluggesellschaft und veranschaulichen einen greifbaren ROI. Regulatorische Rahmenbedingungen klären nun die Aufsichtsanforderungen, was zu einer breiteren Experimentierfreude im Gesundheitswesen und im Bankwesen führt, wo die Entscheidungsautonomie prüfbare Leitplanken erfordert. Diese Fähigkeiten beschleunigen die Unternehmensmigration hin zu interaktiven Einsätzen und vergrößern die Marktgröße für Digitale Menschen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Echtzeit-Rendering-Kosten | -3.4% | Global, akut in Lateinamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Deepfake-Rechten | -2.1% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Talentmangel bei Echtzeit-3D-Fähigkeiten | -1.8% | Europa, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Uncanny-Valley-Effekt und Verbrauchervertrauensprobleme | -1.3% | Global, ausgeprägt bei älteren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Echtzeit-Rendering-Kosten

Produktionsreife Avatare erfordern Motion-Capture-Hardware, GPU-Cluster und spezialisiertes Fachpersonal, was die Anfangsinvestitionen auf 250.000–800.000 USD pro Einsatz treibt. Cloud-Rendering senkt die Investitionskosten, führt jedoch zu wiederkehrenden Gebühren von 4–12 USD pro Avatar-Stunde auf Hyperscale-Plattformen, was die Machbarkeit für verbraucherintensive Anwendungsfälle mit hohem Datenverkehr einschränkt. Der Versorgungsengpass bei H100-GPUs, die nahe 30.000 USD gehandelt werden, verstärkt den Kostendruck und dämpft die kurzfristige Akzeptanz, insbesondere in Lateinamerika und Afrika.

Regulatorische Unsicherheit bei Deepfake- und Replikatrechten

Der EU-KI-Act schreibt die Wasserzeichenkennzeichnung synthetischer Medien vor, während Kaliforniens AB 2602 die unbefugte Stimmklonierung unter Strafe stellt, was einen Compliance-Aufwand für die Herkunftsverfolgung und das Einwilligungsmanagement erzeugt. Unklarheiten rund um abgeleitete Ähnlichkeiten verlangsamen Werbe- und Unterhaltungseinsätze. Multinationale Unternehmen sehen sich mit rechtlicher Fragmentierung konfrontiert, da in permissiven Rechtsordnungen trainierte Daten bei grenzüberschreitender Nutzung möglicherweise strengere Regelungen verletzen, was das Wachstum des Marktanteils für Digitale Menschen in sensiblen Anwendungen dämpft.[2]Federal Trade Commission, "Leitlinien zu KI-Empfehlungen," ftc.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Interaktive Avatare treiben die Unternehmensadoption voran

Interaktive Avatare führten den Marktanteil für Digitale Menschen mit 58,63 % im Jahr 2025 an und sollen bis 2031 mit einer CAGR von 27,21 % wachsen. Bankenpiloten zeigen, dass Vermögensberater auf Filialebene Kontoaufgaben über natürliche Sprachbefehle lösen, während Einzelhändler eine um 17 % höhere Konversionsrate verzeichnen, wenn Käufer mindestens 90 Sekunden lang mit Avataren interagieren. Die anfänglichen Kostenlücken zwischen interaktiven und geskripteten Video-Avataren verringern sich, da generative Tools die Lippensynchronisation und das Emotions-Mapping automatisieren. Unternehmen schätzen das kontinuierliche Lernen, das stimmungsbewusste Verhalten und die Anwendungsintegration, die interaktive Avatare bieten, und weiten die Einsätze auf die Gesundheitsversorgungstriage und die Bewältigung von Flugunterbrechungen aus. Nicht-interaktive Formate dienen weiterhin saisonalen Marketingkampagnen, bei denen makellose Visualisierungen und Storyline-Kontrolle die Echtzeit-Interaktion überwiegen, aber ihr adressierbarer Anteil schrumpft, da der Markt für Digitale Menschen interaktive Anwendungsfälle skaliert.

Interaktive Avatare erfordern Echtzeit-Synthese für Stimme, faziale Mikroausdrücke und Gestenausrichtung, was GPU-Beschleunigung und robuste Konversationsstacks erfordert. Service-Level-Agreements garantieren eine Reaktionszeit unter 300 Millisekunden, um die Immersion aufrechtzuerhalten, und drängen Anbieter zu Edge-Rendering-Architekturen in Regionen mit hohem Datenverkehr. Datenschutzorientierte Branchen setzen hybride Pipelines ein, die biometrische Inferenz lokal halten, während volumetrische Animationen auf Cloud-GPUs ausgelagert werden. Im Prognosezeitraum werden interaktive Avatare die Plattform-Roadmaps verankern und ihren Status als Umsatz- und Wachstumsmotor des Marktes für Digitale Menschen festigen.

Nach Komponente: Dienstleistungen steigen mit zunehmender Anpassungskomplexität

Software-Plattformen machten im Jahr 2025 64,36 % des Umsatzes aus und umfassen Engine-Lizenzen, Modell-Hosting und Analyse-Dashboards. Dennoch verzeichnen Dienstleistungen mit einer CAGR von 28,51 % die höchste Wachstumsrate, da Unternehmen Spezialisten beauftragen, Avatare zu lokalisieren, Emotions-Engines zu verfeinern und Domänenlexika mit Compliance-Codebüchern abzustimmen. Der Aufstieg generativer KI-Frameworks beschleunigt die Nachfrage nach Prompt-Engineering, ethischem Testen und Modell-Retraining, die als Premium-Beratungsdienstleistungen verkauft werden. Kleine und mittlere Unternehmen beschaffen Template-Avatare auf Abonnementbasis, aber regulierte Branchen beauftragen weiterhin maßgeschneiderte Projekte, was die durchschnittlichen Auftragsgrößen erhöht.

Fachkräftemangel im Bereich Echtzeit-Rigging und Shader-Programmierung treibt den Dienstleistungsaufschwung an. Studios bündeln die von Menschen überprüfte Animationsprüfung zusammen mit der Generierung synthetischer Daten, was die Dienstleistungsanbindungsraten über 45 % pro Software-Verkauf stärkt. Hardware-Einnahmen bleiben bescheiden, aber stabil, angetrieben durch Nischen-On-Premises-Anforderungen in den Bereichen Verteidigung, Gesundheitswesen und Automobil-Infotainment. Im Prognosezeitraum wird das Zusammenspiel von Plattform- und Dienstleistungseinnahmen die Anbieterrentabilität bestimmen, aber Dienstleistungen werden wahrscheinlich den Software-Umsatz übertreffen und ihre strategische Rolle im Markt für Digitale Menschen festigen.

Nach Bereitstellungsmodus: Hybrid-Modelle balancieren Latenz und Compliance

Cloud-Einsätze hielten im Jahr 2025 mit 71,12 % einen dominanten Anteil dank elastischer GPU-Bereitstellung und schlüsselfertiger Integration mit unternehmensweiten Identitätsanbietern. Die Marktgröße für Digitale Menschen bei hybriden Architekturen soll jedoch mit einer CAGR von 27,18 % wachsen, was den regulatorischen Widerstand gegen grenzüberschreitende Datenflüsse außerhalb der Souveränität widerspiegelt. Europäische Banken verarbeiten nun Biometrie auf privaten Clustern, während sie Avatar-Frames aus öffentlichen Clouds streamen, um DSGVO-Anforderungen zu erfüllen, ohne die visuelle Qualität zu beeinträchtigen.

Latenzempfindliche Szenarien wie Fahrzeugassistenten bevorzugen Edge-Inferenz, bei der Qualcomm und NVIDIA eingebettete KI-Beschleuniger in Automobil-Head-Units integriert haben, um Sprach- und Gestenerkennung lokal auszuführen. Verteidigung und Gesundheitswesen pilotieren weiterhin luftgespaltene Installationen, die Inferenz, Rendering und Datenspeicherung hinter Zero-Trust-Perimetern halten. Das Bereitstellungsspektrum diversifiziert sich daher, wobei die Workload-Partitionierung zu einem Wettbewerbsdifferenziator unter Plattformanbietern wird, die einen größeren Anteil am Markt für Digitale Menschen gewinnen wollen.

Nach Endnutzerbranche: Gesundheitswesen überholt Gaming in der Wachstumsgeschwindigkeit

Gaming und Unterhaltung lieferten im Jahr 2025 27,33 % des Umsatzes und nutzten jahrzehntealte Echtzeit-Rendering-Pipelines und die Vertrautheit der Spieler mit charaktergetriebenem Storytelling. Dennoch sind Gesundheitswesen und Biowissenschaften mit einer CAGR von 29,39 % auf dem Weg, alle anderen Branchen zu übertreffen, angetrieben durch Telemedizin-Erstattungen und FDA-Klarheit bei KI-gestützter Entscheidungsunterstützung.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Liste der durch KI/ML ermöglichten Medizinprodukte," fda.gov Notaufnahmen, die Triage-Avatare einsetzen, berichten von einer 22-prozentigen Reduzierung der Pflegearbeitsbelastung, was den klinischen ROI bestätigt.

Einzelhandel und E-Commerce setzen digitale Stylisten ein, um Rücksendequoten zu senken, während das Bankwesen Avatar-Berater für vermögende Privatkunden einführt. Das Bildungswesen nutzt Tutoren in Landessprachen, um MINT-Inhalte in unterversorgten Regionen bereitzustellen, und Automobilmarken integrieren Fahrzeug-Avatare als Teil der Infotainment-Systeme der nächsten Generation. Die Marktgröße für Digitale Menschen diversifiziert sich daher über Anwendungsfälle hinweg, aber das überproportionale Prognosewachstum des Gesundheitswesens positioniert es als primären Nachfragekatalysator in den nächsten fünf Jahren.

Nach Technologie: Generative-KI-Plattformen übertreffen regelbasierte Systeme

Generative-KI-Engines erfassten im Jahr 2025 46,41 % des Umsatzes und skalieren mit einer CAGR von 27,56 %. Unternehmen tendieren zu Avataren, die offene Anfragen interpretieren und einfühlsame Antworten ohne umfangreiches Scripting synthetisieren. Große Sprachmodelle, Visions-Encoder und Sprachsynthesizer verschmelzen zu multimodalen Stacks, die kontextreiche Interaktionen in mehr als 100 Sprachen liefern.

Regelbasierte Avatare behalten ihre Bedeutung dort, wo deterministische Ausgaben, Prüfpfade und fest kodierte Compliance vorgeschrieben sind, wie etwa bei der pharmazeutischen Beratung. Hochauflösende Echtzeit-Renderer bleiben in Werbung und Film unverzichtbar, wo visuelle Exzellenz die konversationelle Intelligenz überwiegt. Hybridsysteme kombinieren nun generative Kognition mit regelgebundenen Leitplanken und kinematografischem Rendering, was den gesamten adressierbaren Markt für Digitale Menschen erweitert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,12 % der Basis, gestützt durch die hohen Kapitalausgaben der Hyperscaler für KI-Infrastruktur und ein relativ klares regulatorisches Umfeld nach Kaliforniens Stimmklon-Gesetz und den FTC-Leitlinien zu synthetischen Empfehlungen. Kanada entwickelte sich zu einem Zentrum für volumetrisches Capture und bedient Hollywood sowie Unternehmens-Content-Ersteller, die Steueranreize und vielfältige Talentpools suchen. Mexikos Nearshoring-Welle zog Avatar-Studios an, die spanischsprachige Lokalisierung zu Kostenvorteilen anbieten, und vertiefte die Integration des nordamerikanischen Ökosystems.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 28,34 % bis 2031. Chinas 14. Fünfjahresplan listet Digitale Menschen als strategischen Pfeiler auf und lenkt Subventionen in Richtung inländischer Plattformen und volumetrischer Capture-Einrichtungen.[4]Ministerium für Industrie und Informationstechnologie, "14. Fünfjahresplan Einbeziehung Digitaler Menschen," miit.gov.cn Japanische Präfekturen subventionieren Begleit-Avatare für die Altenpflege, um dem Pflegekräftemangel entgegenzuwirken, während südkoreanische Unterhaltungsriesen virtuelle Influencer auf globalen Fan-Plattformen einsetzen. Indiens Edtech-Boom nutzt Avatar-Tutoren, um vernakularsprachigen MINT-Unterricht bereitzustellen, insbesondere in ländlichen Bundesstaaten mit geringen Englischkenntnissen. Die regionale Mischung aus Verbraucherskala, souveräner KI-Finanzierung und demografischen Imperativen positioniert Asien-Pazifik als entscheidenden Wachstumsmotor für den Markt für Digitale Menschen.

Europa, der Nahe Osten und Afrika tragen gemeinsam 35–40 % des aktuellen Umsatzes bei, weisen jedoch heterogene Adoptionsmuster auf. Der EU-KI-Act schreibt Transparenzkennzeichnungen vor, was die Compliance-Kosten erhöht, aber auch regulatorische Sicherheit bietet, die langfristige Unternehmensinvestitionen begünstigt. Deutschlands Automobilsektor ist Pionier bei Fahrzeug-Avatar-Assistenten; Frankreich und das Vereinigte Königreich sehen BFSI-Piloten, die Avatare in Omnichannel-Kundenreisen integrieren. Die Staaten des Golfkooperationsrats investieren in mehrsprachige Tourismusbotschafter, um die Diversifizierungsziele der Vision 2030 zu verwirklichen, während Subsahara-Afrika mit landwirtschaftlichen Beratungs-Avataren experimentiert, die von Entwicklungsagenturen finanziert werden. Infrastrukturengpässe und GPU-Knappheit dämpfen die unmittelbare Akzeptanz in einkommensschwachen Volkswirtschaften, aber strategische Geberunterstützung und Mobile-First-Bereitstellungsmodelle könnten im Prognosezeitraum latente Nachfrage erschließen.

Wettbewerbslandschaft

Der Markt für Digitale Menschen weist eine moderate Fragmentierung auf, wobei die Top-10-Anbieter etwa 55–60 % des Gesamtumsatzes ausmachen, was ausreichend Raum für regionale und vertikale Spezialisten lässt. Hyperscaler integrieren Avatar-Fähigkeiten in umfassendere KI-Portfolios und nutzen Skalenvorteile bei der GPU-Beschaffung und dem Modelltraining. Microsoft koppelt GPT-4 Turbo-, Speech- und Vision-APIs mit seinem Digital Human SDK und verzeichnete im Jahr 2025 ein Wachstum von 34 % im Jahresvergleich bei den Azure-KI-Abrechnungen. NVIDIA verbindet RTX-GPUs und Omniverse-Software und unterstreicht damit die Hardware-Software-Co-Optimierung, die Wettbewerber nur schwer replizieren können.

Spezialisten differenzieren sich durch Domänentiefe und Compliance-Tools. Soul Machines, UneeQ und Synthesia integrieren Branchenlexika, Prüfprotokollierung und Stimmungskalibrierung, die auf Finanzen, Gesundheitswesen und Bildung zugeschnitten sind. Patentanmeldungen unterstreichen die strategische Absicht: NVIDIA sicherte sich im Jahr 2025 47 Patente für Echtzeit-Neuronales Rendering, während Meta Platforms 38 Patente für Codec-Avatare und volumetrische Komprimierung beim US-amerikanischen Patent- und Markenamt einreichte.

Chancen in weißen Flecken bestehen bei mittelständischen Unternehmen, die schlüsselfertige Avatare benötigen, aber nicht bereit sind, maßgeschneiderte Entwicklungen zu finanzieren. No-Code-Builder wie Hour One und DeepBrain AI bieten Abonnementmodelle ab 500 USD pro Monat an und demokratisieren den Zugang. Fusionen und Übernahmen werden erwartet, da Hyperscaler Nischenstudios akquirieren, um die Markteinführungsgeschwindigkeit zu beschleunigen und Talentlücken zu schließen, was Microsofts Kauf des Sprachsynthese-Innovators Lobe AI im Jahr 2024 widerspiegelt. Im Prognosezeitraum wird die strategische Kontrolle über generative Sprachstacks, Echtzeit-Rendering-Pipelines und Compliance-Infrastruktur die Marktführer abgrenzen und die Konsolidierungsmuster im Markt für Digitale Menschen beeinflussen.

Marktführer der Branche für Digitale Menschen

Microsoft Corporation

Nvidia Corporation

Meta Platforms, Inc.

Samsung Electronics Co., Ltd.

Tencent Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: NVIDIA startete ACE, eine integrierte Avatar-Cloud-Engine, die Audio2Face, Riva-Sprach-KI und Omniverse-Rendering kombiniert und Produktionszeiträume von Wochen auf Stunden verkürzt. Frühe Kunden stammen aus den Bereichen Telekommunikation und Einzelhandel.

- September 2025: Meta veröffentlichte Codec Avatars 2.0, das faziale Mikroausdrücke und Stofddynamiken in Echtzeit erfasst und dabei die Bandbreite über 5G-Netzwerke um 65 % reduziert.

- August 2025: Synthesia sicherte sich eine Series-C-Finanzierung in Höhe von 90 Millionen USD, um seine KI-Videoplattform auf 140 Sprachen und Funktionen für Unternehmen auszuweiten.

- Juli 2025: Microsoft integrierte den Azure OpenAI Service in sein Digital Human SDK und bietet GPT-4-Turbo-gestützte Avatare, die vorab mit Dynamics 365 und Teams verbunden sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Digitale Menschen als alle softwaregesteuerten, lebensechten Avatare, die 3D-Modellierung, Echtzeit-Rendering, Sprachsynthese, Computer Vision und konversationelle KI kombinieren, damit Nutzer eine virtuelle Person in kommerziellen Umgebungen wie Kundensupport, Gaming, Einzelhandel und Schulungen sehen, hören und mit ihr interagieren können. Gemäß Mordor Intelligence wird der Umsatz auf der Ebene des Plattform- oder Modulerstellers verbucht und umfasst Lizenzgebühren, wiederkehrende SaaS-Abonnements und avatar-spezifische Implementierungsdienstleistungen.

Ausschluss aus dem Umfang: Nur textbasierte Chatbots und generische Spielcharaktere ohne KI-gestützte Gesichts- oder Sprachanimation liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Interaktive Digitale Menschen

- Nicht-Interaktive Digitale Menschen

- Nach Komponente

- Software-Plattformen

- Dienstleistungen

- Hardware-Module

- Nach Bereitstellungsmodus

- Cloud-basiert

- On-Premises

- Hybrid

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- Gaming und Unterhaltung

- BFSI

- Bildung und E-Learning

- Automobil

- Gesundheitswesen und Biowissenschaften

- Reisen und Gastgewerbe

- Telekommunikation und Medien

- Sonstige Endnutzerbranchen

- Nach Technologie

- Generative-KI-Digitale Menschen

- Regelbasierte und NLP-gesteuerte Digitale Menschen

- Echtzeit-Rendering-Engine-Digitale Menschen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Umfragen mit Gründern von Avatar-Plattformen, Leitern von CGI-Studios, Unternehmenskäufern aus den Bereichen Einzelhandel, Gesundheitswesen und Telekommunikation sowie regionalen KI-Regulierungsbehörden lieferten Ersthandinformationen zu durchschnittlichen Verkaufspreisbereichen, Einsatzvolumina und Roadmap-Einschränkungen. Dies ermöglichte es uns, schreibtischbasierte Annahmen zu präzisieren und Datenlücken in Nordamerika, Europa und Asien-Pazifik zu schließen.

Schreibtischforschung

Wir begannen mit offenen Datensätzen, die den digitalen Erfahrungs-Stack abbilden, wie den Beschäftigungsdateien für Software des US-amerikanischen Büros für Arbeitsstatistik, den IKT-Adoptionsindikatoren der Weltbank und den Breitbanddaten des OECD-Breitbandportals, um unsere Nutzer- und Ausgabenpools zu verankern. Analystenteams durchforsteten anschließend Handelsquellen wie die Weißbücher der VR/AR-Vereinigung, die Metriken zur Engine-Adoption der Khronos-Gruppe, die WIPO-Patentanzahlen zur Avatar-Animation sowie Einreichungen in den SEC-EDGAR- und SEDAR-Portalen, um Anbieterumfang und Preisbewegungen zu beurteilen. Kostenpflichtige Bibliotheken von D&B Hoovers und Dow Jones Factiva halfen uns, Unternehmenseinnahmen zu überprüfen und Ausreißer bei schnell wachsenden privaten Akteuren zu identifizieren. Die hier zitierten Quellen sind illustrativ; viele weitere öffentliche und Abonnement-Datensätze flossen in unsere Schreibtischanalyse ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit den weltweiten Softwareausgaben, die nach dem Anteil immersiver Medien und dann nach den während der Primärarbeit erhobenen Avatar-Penetrationsraten gefiltert werden. Der resultierende Wertpool wird durch selektive Bottom-up-Zusammenfassungen führender Anbietereinnahmen und Stichprobenvertragsgrößen getestet. Zu den wichtigsten Variablen des Modells gehören GPU-Liefertrends, Lizenzzahlen für 3D-Engines, durchschnittlicher SaaS-Preis pro Avatar-Sitz, Anzahl der konversationellen KI-Einsätze und regulatorische Genehmigungen für die Nutzung synthetischer Ähnlichkeiten. Prognosen basieren auf einer multivariaten Regression, die diese Treiber mit Adoptionskurven verknüpft, und Szenarioanalysen passen sich an GPU-Versorgungsschocks oder plötzliche politische Veränderungen an. Wenn Bottom-up-Belege um mehr als zehn Prozent abweichen, erfolgt eine Abstimmung mittels gewichteter Durchschnitte, die an verifizierten Rechnungen oder geprüften Abschlüssen ausgerichtet sind.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse Varianzprüfungen anhand externer Indizes, eine Überprüfung durch einen leitenden Analysten und Bestätigungsgespräche mit zwei Branchenexperten. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen aus, wenn Finanzierungsspitzen, wegweisende Vorschriften oder Fusionen und Übernahmen die Basisannahmen verändern.

Warum Mordors Basislinie für Digitale Menschen Verlässlichkeit genießt

Veröffentlichte Schätzungen variieren oft, weil Herausgeber unterschiedliche Umsatzschichten, Technologiemischungen und Aktualisierungsrhythmen wählen.

Wir verankern uns in einem eng definierten Umfang auf Lizenzebene und einem jährlich aktualisierten Treibersatz, was unseren Marktwert für 2025 fundiert und für Entscheidungsträger reproduzierbar hält.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 6,27 Mrd. USD (2025) | ||

| 23,93 Mrd. USD (2024) | Regionale Beratung A | Fügt VR-Hardware und Engine-Lizenzgebühren über die Avatar-Software hinaus hinzu |

| 31,50 Mrd. USD (2024) | Globale Beratung B | Vermischt synthetische Sprachplattformen und Verbraucher-Gaming-Ausgaben, was zu Doppelzählungen führt |

| 50,26 Mrd. USD (2025) | Fachzeitschrift C | Stützt sich auf Lieferungsumrechnungsfaktoren ohne primäre Validierung und schließt Wartungsdienstleistungen ein |

Der Vergleich zeigt, dass größere Zahlen aus breiteren Umfängen oder nicht verifizierten Multiplikatoren resultieren, während Mordors disziplinierte Mischung aus Schreibtischbelegen, Vor-Ort-Interviews und Abstimmungsschritten eine ausgewogene, transparente Basislinie liefert, die Kunden auf klare Variablen und reproduzierbare Logik zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Digitale Menschen im Jahr 2031 erreichen?

Der Markt für Digitale Menschen soll bis 2031 einen Wert von 26,04 Milliarden USD bei einer CAGR von 26,76 % erreichen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik weist die höchste Wachstumsdynamik auf und verzeichnet bis 2031 eine CAGR von 28,34 %, gestützt durch souveräne KI-Mandate und Programme zur Altenpflege.

Welches Endnutzersegment wird am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 29,39 %, angetrieben durch Telemedizin-Erstattungen und FDA-Leitlinien zur klinischen KI-Unterstützung.

Warum werden interaktive Avatare gegenüber nicht-interaktiven Formaten bevorzugt?

Interaktive Avatare ermöglichen bidirektionales Echtzeit-Engagement, das Callcenter-Eskalationen reduziert, Konversionsraten steigert und autonome Aufgabenerfüllung unterstützt.

Was sind die wichtigsten Kostenhindernisse für die Akzeptanz?

Hohe Ausgaben für Motion-Capture-Hardware, GPU-Cluster und spezialisiertes Fachpersonal treiben die Anfangsinvestition für unternehmensreife Einsätze auf bis zu 800.000 USD.

Wie beeinflussen Vorschriften die Marktakzeptanz?

Rahmenbedingungen wie der EU-KI-Act und Kaliforniens AB 2602 erfordern Transparenz und Einwilligung, was den Compliance-Aufwand erhöht, aber auch klarere Leitplanken für langfristige Investitionen bietet.

Seite zuletzt aktualisiert am: