Marktgröße und Marktanteil des südamerikanischen Neuromorphen-Chip-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

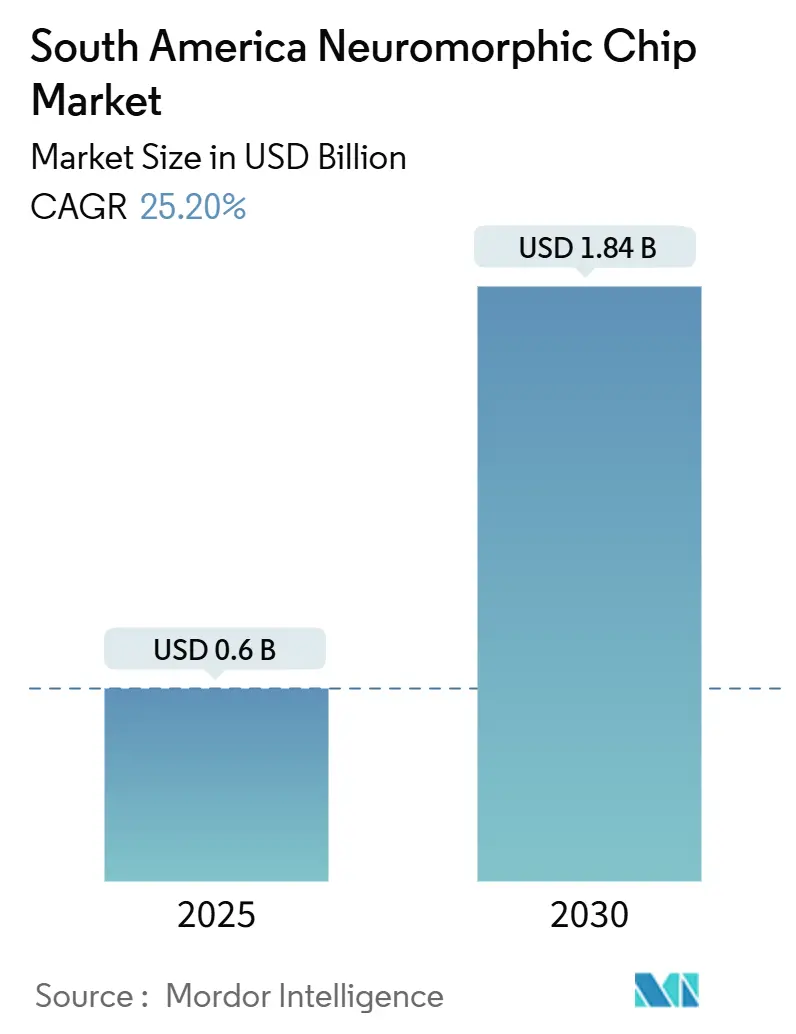

| Marktgröße (2025) | 0.6 Milliarden US-Dollar |

| Marktgröße (2030) | 1.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Neuromorphen-Chip-Markts von Mordor Intelligence

Die Marktgröße des südamerikanischen Neuromorphen-Chip-Markts erreichte im Jahr 2025 einen Wert von 0,60 Milliarden USD und wird voraussichtlich mit einer CAGR von 25,20 % wachsen, um bis 2030 einen Wert von 1,84 Milliarden USD zu erreichen. Robuste Finanzierung für souveräne KI-Infrastruktur, die rasche Einführung von Edge-Computing und energieeffizientes Design treiben den südamerikanischen Neuromorphen-Chip-Markt gemeinsam voran. Regierungen betrachten On-Device-Analysen nun als Mittel zur Senkung von Bandbreitenkosten und zur Stärkung des Datenschutzes, was kommerzielle Pilotprojekte in den Bereichen Verteidigung, Gesundheitswesen und Fintech beschleunigt. Die Hardware-Führerschaft bleibt klar, während ausgereifte Software-Stacks die Einstiegshürden für lokale Entwickler senken und die Aufmerksamkeit auf Full-Stack-Lösungen lenken. Gleichzeitig erweitert sich der Technologiemix über den Mainstream-CMOS hinaus in Memristor-Architekturen, da regionale Labore greifbare Energieeinsparungen bei Präzisionslandwirtschaftsdrohnen und autonomer Überwachung demonstrieren. Die Wettbewerbsintensität steigt, da globale Halbleiterführer gegen fokussierte Start-ups antreten und regionalen Integratoren den Spielraum geben, domänenspezifische Angebote zu entwickeln, die auf die Konnektivitätsbeschränkungen Südamerikas abgestimmt sind.

Wichtigste Erkenntnisse des Berichts

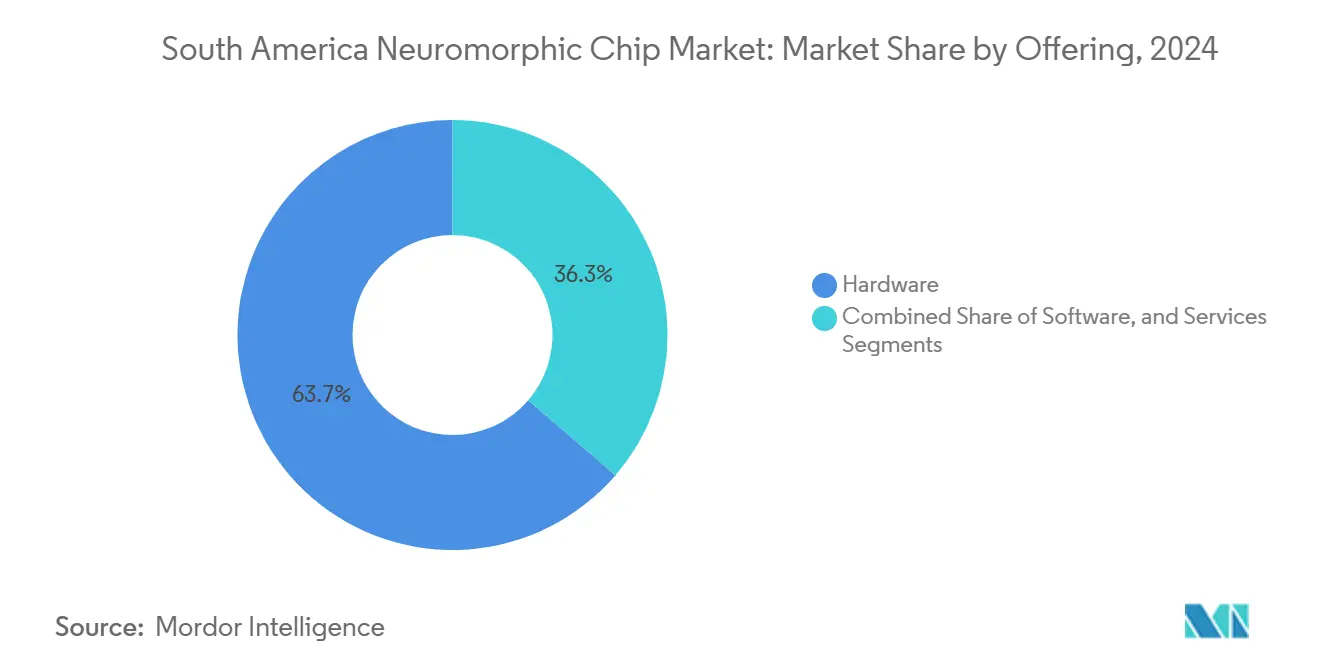

- Nach Angebot erfasste Hardware im Jahr 2024 einen Umsatzanteil von 63,7 % am südamerikanischen Neuromorphen-Chip-Markt, während Software bis 2030 voraussichtlich mit einer CAGR von 26,91 % wachsen wird.

- Nach Technologie hielt CMOS im Jahr 2024 einen Marktanteil von 57,8 % am südamerikanischen Neuromorphen-Chip-Markt; Memristor-Lösungen werden voraussichtlich bis 2030 mit einer CAGR von 26,77 % wachsen.

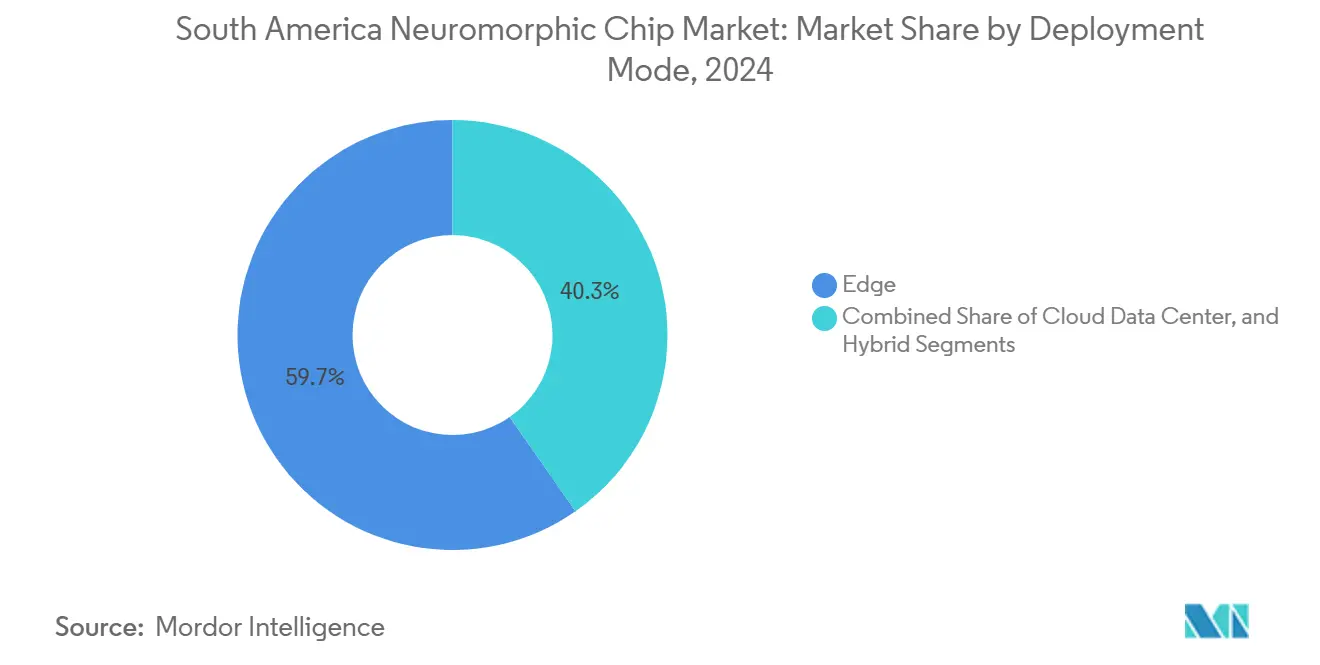

- Nach Bereitstellungsmodus entfielen Edge-Konfigurationen im Jahr 2024 auf 59,7 % der Marktgröße des südamerikanischen Neuromorphen-Chip-Markts und werden voraussichtlich bis 2030 mit einer CAGR von 24,5 % wachsen.

- Nach Endnutzerbranche führte der Luft- und Raumfahrt- sowie Verteidigungssektor mit einem Umsatzanteil von 28,96 % am südamerikanischen Neuromorphen-Chip-Markt im Jahr 2024, während der Unterhaltungselektroniksektor bis 2030 mit einer CAGR von 28,08 % wächst.

- Nach Land beanspruchte Brasilien im Jahr 2024 42,31 % der Marktgröße des südamerikanischen Neuromorphen-Chip-Markts; Argentinien weist mit einer CAGR von 27,01 % bis 2030 die schnellste Entwicklung auf.

Trends und Erkenntnisse des südamerikanischen Neuromorphen-Chip-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach KI-fähigen Mikrochips | +4.2% | Brasilien und Argentinien als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Ausweitung von Edge-Computing und IoT-Implementierungen | +3.8% | Regional, am stärksten in Brasilien und Chile | Kurzfristig (≤ 2 Jahre) |

| Erhöhte öffentliche und private F&E-Finanzierung | +3.1% | Brasilianischer RMB-23-Milliarden-Plan, argentinisches USD-35-Millionen-Programm | Langfristig (≥ 4 Jahre) |

| Einführung von Drohnen-Vision für die Präzisionslandwirtschaft | +2.9% | Landwirtschaftliche Regionen in Argentinien und Brasilien | Mittelfristig (2–4 Jahre) |

| On-Device-Sicherheitsanalysen für Fintech | +2.4% | Brasilianischer Finanzsektor, regionale Expansion | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Nachrüstung von Rechenzentren | +1.8% | Städtische Zentren in ganz Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach KI-fähigen Mikrochips

Hochfrequente KI-Workloads belasten weiterhin ältere GPU-Plattformen und veranlassen Käufer, neuromorphe Alternativen zu testen, die Sparse-Spiking-Operationen bei einem Bruchteil des herkömmlichen Energiebedarfs ausführen. Intels Hala-Point-System aus dem Jahr 2024 erzielte 50-fache Energieeinsparungen bei der Echtzeit-Inferenz, was die kommerzielle Reife bestätigte und Beschaffungsentscheidungen bei regionalen Banken und Automobilherstellern beeinflusste.[1]Intel Corporation, „Intel Hala Point Neuromorphes Forschungssystem”, intel.com Brasilianische Währungsbehörden setzten anschließend neuromorphe Betrugserkennungsmodule in Endpunkten für digitale Währungen ein und unterstrichen damit den Wert der lokalen Verarbeitung. Automobil-Testumgebungen in São Paulo integrieren nun Spiking-Vision-Beschleuniger, die Straßenobjekte innerhalb von 2 Millisekunden bei einem Energieverbrauch von unter 5 W erkennen, was mit den südamerikanischen Verkehrssicherheitsvorschriften übereinstimmt. Da Chief Information Officers ihren Fokus von Spitzen-Tera-Operationen auf die Gesamtbetriebskosten verlagern, verzeichnet der südamerikanische Neuromorphe-Chip-Markt Akzeptanz sowohl bei Greenfield-Pilotprojekten als auch bei Nachrüstprojekten.

Ausweitung von Edge-Computing und IoT-Implementierungen

Lückenhafte Glasfasernetze und teure interkontinentale Verbindungen machen latenzarme Cloud-Aufrufe in vielen Teilen Südamerikas unpraktisch. Unternehmen reagieren darauf, indem sie Analysen am Edge konsolidieren, und neuromorphes Silizium adressiert die doppelte Herausforderung von Energie und Bandbreite. Im Jahr 2025 demonstrierten BrainChip und Raytheon einen Radarsignal-Workflow, der dreimal weniger Energie verbrauchte als DSP-Baselines und damit eine replizierbare Vorlage für öffentliche Sicherheitsnetzwerke bietet.[2]BrainChip Holdings, „BrainChip und Raytheon kooperieren bei der neuromorphen Radarverarbeitung des AFRL”, brainchip.com Großflächige IoT-Netze auf Farmen in Mato Grosso verfügen nun über Spiking-Kerne, die zwischen Batteriewechseln monatelang kontinuierlich die Bodenfeuchtigkeit überwachen. Abgelegene Kliniken in Pará verarbeiten Ultraschallbilder lokal über neuromorphe OpenCare5G-Gateways, reduzieren die Übertragungslast um 85 % und erweitern die Reichweite der Telemedizin. Diese frühen Erfolge stärken das Vertrauen der Unternehmensführung und beschleunigen mehrjährige Roadmaps zur Verlagerung von Analysen aus entfernten Rechenzentren zu Feldanlagen.

Erhöhte öffentliche und private F&E-Finanzierung

Brasilien stellte 23 Milliarden RMB für KI-Souveränität bereit und lenkte Ressourcen in Open-Source-Spiking-Compiler, Multi-Wafer-Prototyping und Frühphasen-Venture-Fonds. Argentinien folgt mit einem Förderprogramm von 35 Millionen USD, das Edge-Inferenz für Ernte-Analysen und Verteidigungs-Robotik priorisiert. Die brasilianische Luftwaffe richtete Ende 2024 ein KI-Labor mit einem Startkapital von 6,6 Millionen RMB ein, das neuromorphen Autonomieversuchen gewidmet ist. Universitätskonsortien kooperieren mit Synopsys im Rahmen der SARA-Initiative und geben 40 Hochschulen Zugang zu lizenzierten Neuronenmodell-Bibliotheken und Design-Simulatoren. Venture-Investoren bündeln zunehmend lokales Domänenwissen mit globalen Fertigungsverbindungen und fördern Start-ups, die auf die Einschränkungen des südamerikanischen Neuromorphen-Chip-Markts zugeschnittene Effizienzgewinne auf Wafer-Ebene versprechen.

Einführung von Drohnen-Vision für die Präzisionslandwirtschaft

Feldroboter müssen Hitze, Staub und lange Einsätze über riesige Hektarflächen aushalten, was energiearme Spiking-Vision unverzichtbar macht. Flugtests der Universität Delft dokumentierten eine 64-fach schnellere Bildverarbeitung und dreifache Batterielaufzeit beim Austausch von GPU-Boards gegen neuromorphe Co-Prozessoren. Nationale Genossenschaften in Argentinien planen nun Schädlingsüberwachungsmissionen, die 2.000 ha pro Drohneneinsatz abdecken und Ertragskarten direkt in Bewässerungssteuerungskreisläufe einspeisen. Das Open-Science-Drohnen-Toolkit formalisierte gemeinsame Hardware-Baupläne und ermöglicht es Agritech-Integratoren in Uruguay und Paraguay, Module anzupassen, ohne hohe Lizenzgebühren zu zahlen. Da Agrarexporte viele nationale BIP-Bilanzen dominieren, fördern staatliche Beratungsstellen diese energieeffizienten Flotten und stärken die kommerzielle Nachfrage im südamerikanischen Neuromorphen-Chip-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fertigungs- und Verpackungskosten | -3.4% | Regional, alle Märkte betreffend | Mittelfristig (2–4 Jahre) |

| Begrenzte Software-Toolchains und Entwicklervertrautheit | -2.8% | Technologiezentren in Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Komponenten-Lieferkette | -2.1% | Importabhängige Märkte in der gesamten Region | Kurzfristig (≤ 2 Jahre) |

| Regionale Talentabwanderung | -1.6% | Technologiezentren in Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungs- und Verpackungskosten

Neuromorphe Dies erfordern analoges und digitales Co-Design sowie dichte Through-Silicon-Via-Stapel, die bei Foundries, die Lateinamerika bedienen, selten sind. Brasiliens Ceitec-Neustart unterstreicht den Kapitalbedarf von über 500 Millionen USD, was lokale Unternehmen zwingt, sich auf asiatische Subunternehmer zu verlassen, wodurch Lieferzeiten verlängert und Frachtkosten entstehen.[3]Jeffrey Bean und Andreas Kuehn, „Aufbau widerstandsfähiger Lieferketten: Der Fall Halbleiter”, orfamerica.org Benutzerdefinierte Interposer und Mikro-Bump-Arrays können die Back-End-Verpackungskosten im Vergleich zu Standard-GPU-Teilen um bis zu 40 % erhöhen, was den Druck auf die Verbraucherpreise erhöht. Bis das Volumen steigt, um die Stückprämien zu neutralisieren, werden viele budgetsensible Käufer breite Einführungen verzögern, was das kurzfristige Wachstum des südamerikanischen Neuromorphen-Chip-Markts mäßigt.

Begrenzte Software-Toolchains und Entwicklervertrautheit

Spiking-Neuronale-Netze weichen von typischen Tensor-Paradigmen ab, und das Debuggen asynchroner Ereignisströme erscheint den meisten Ingenieuren noch immer undurchsichtig. Eine Synopsys-SARA-Umfrage aus dem Jahr 2024 ergab, dass 70 % der lateinamerikanischen Entwickler keine praktische Erfahrung mit neuromorphen Frameworks hatten. Qualifikationslücken führen zu längeren Prototyping-Zyklen und Kostenüberschreitungen, was kleinere Unternehmen davon abhält, die Technologie zu nutzen. Universitätslehrpläne fügen nun semesterlange Labore ein, doch werden Kompetenz-Pipelines mehrere Jahrgänge benötigen, um zu reifen, was eine kurzfristige Bremse für die Bereitstellungsgeschwindigkeit im südamerikanischen Neuromorphen-Chip-Markt darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Dominanz treibt den Infrastrukturaufbau voran

Hardware repräsentierte im Jahr 2024 63,7 % des Marktanteils des südamerikanischen Neuromorphen-Chip-Markts, was die dringende Nachfrage nach energiesparenden Chips widerspiegelt, die in abgelegenen Zonen ohne Netzanschluss betrieben werden können. Das Wachstum des Segments verankert den gesamten südamerikanischen Neuromorphen-Chip-Markt, in dem Datenlogger, Drohnen und Kampfradios nun mit dedizierten Spiking-Kernen ausgeliefert werden. Intels Loihi 2 und BrainChips Akida-Familien stehen im Mittelpunkt der Implementierungen und bündeln jeweils On-Chip-Lernmaschinen, die wiederholte Cloud-Aufrufe überflüssig machen.[4]Intel Labs, „Intel Loihi 2 Neuromorpher Forschungschip”, intel.com Komponentenlieferanten investieren in strahlungsgehärtete Varianten, um Luft- und Raumfahrtausschreibungen zu erfüllen, während Verbraucher-OEMs neuronale Sprach-Wake-Word-Chips für Always-on-Mobilschnittstellen priorisieren. Subsystemlieferanten differenzieren sich durch Strommanagement auf Platinenebene und robuste Verpackung und verlängern damit die Zuverlässigkeit in tropisch-feuchten Umgebungen.

Software-Tools hinken hinterher, verzeichnen jedoch eine CAGR von 26,91 %, da Compiler, Modellkonverter und Visualisierungssuiten intuitiver werden. Start-ups lizenzieren Python-basierte SDKs, die herkömmliche Faltungsgraphen in ereignisgesteuerte Äquivalente übersetzen und Pilot-Zeitpläne um Wochen verkürzen. Dienstleistungen bleiben der kleinste Anteil, ziehen jedoch ausländische Systemintegrationsmajors an, die Referenzdesigns, Compliance-Audits und Lebenszykluswartung bündeln. Im Prognosezeitraum wird das Hardware-Segment einen bescheidenen Anteil an Software und Dienstleistungen abgeben, da Unternehmen schlüsselfertige Stacks verlangen, aber Silizium-Innovation wird weiterhin den Umsatz verankern und das strategische Gewicht von Fertigungsallianzen im südamerikanischen Neuromorphen-Chip-Markt stärken.

Nach Technologie: CMOS-Reife ermöglicht kurzfristige Einführung

CMOS-Designs hielten im Jahr 2024 57,8 % der Marktgröße des südamerikanischen Neuromorphen-Chip-Markts, da Fabs bewährte 28-nm- und 14-nm-Knoten nutzen, um Neuronenfelder ohne exotische Materialien in Massenproduktion herzustellen. Diese Teile lassen sich nahtlos in bestehende Leiterplattenlinien integrieren und reduzieren das Qualifikationsrisiko für Verteidigungs- und Telekommunikationsauftragnehmer. Samsung Research skizzierte eine 12-Schicht-Stapel-Roadmap, die die synaptische Dichte alle zwei Jahre verdoppelt und die anhaltende Relevanz planarer CMOS-Angebote sicherstellt. Memristor-Architekturen, die mit einer CAGR von 26,77 % wachsen, gewinnen in batteriebetriebenen Endpunkten an Bedeutung dank analoger Gewichtsspeicherung, die die statische Leistungsaufnahme um zweistellige Margen reduziert. Argentiniens Atomenergiebehörde demonstrierte einen Memristor-Flugcontroller, der den Avionik-Energieverbrauch auf 1,9 W senkte und dabei neunstündige Einsätze aufrechterhielt.

Optische und spintrionische Prototypen der nächsten Generation bleiben laborbezogen, ziehen jedoch Fördermittel für Exascale-Klimasimulation und quantensichere Kryptographie an. Anbieter erkunden zunehmend hybride Stapel, die Memristor-Crossbars auf CMOS-Steuerung einbetten und damit die Kompromisse zwischen Fertigungsausbeute und analoger Präzision optimieren. Solche heterogenen Designs sind bereit, die Lösungspalette zu erweitern und den südamerikanischen Neuromorphen-Chip-Markt auszubauen, sofern sich die Materiallieferketten stabilisieren.

Nach Bereitstellungsmodus: Edge-Computing adressiert Infrastrukturbeschränkungen

Edge-Knoten machten 59,7 % der Installationen aus und unterstreichen, wie lückenhaftes Breitband die Berechnung näher an die Datenquellen drängt. Farmdrohnen, intelligente Zähler und Ölquellen-Monitore sind Beispiele für Stückzahlen, die jeweils einen Betrieb unter 5 W erfordern, um mehrmonatige Missionen aufrechtzuerhalten. Der südamerikanische Neuromorphe-Chip-Markt neigt daher zu eingebetteten Modulen mit kompakten thermischen Hüllen und robusten Gehäusen. Das Interesse an Cloud-Rechenzentren beschleunigt sich mit einer CAGR von 27,03 %, da Hyperscaler neuromorphe Beschleunigungsboards testen, die den PUE-Wert auf Rack-Ebene senken – ein entscheidender Gewinn angesichts regionaler CO₂-Steuergesetzgebung. Hybride Topologien entstehen, wenn Banken oder Krankenhäuser die Inferenz an den Edge auslagern und gleichzeitig das Modelltraining in sicheren Colocation-Käfigen aufrechterhalten, um Latenz und Governance-Anforderungen auszubalancieren.

Brasilianische Fintechs veranschaulichen ein hybrides Wertversprechen: On-Device-neuromorphe Token markieren Anomalien sofort, während zentralisierte Cluster Betrugsmodelle über Nacht verfeinern. Die Edge-Dominanz wird anhalten, aber mit Cloud-Einsätzen koexistieren, was zeigt, dass Workload-Orchestrierung, nicht binäre Platzierungsdebatten, zukünftige Käufe im südamerikanischen Neuromorphen-Chip-Markt prägen wird.

Nach Endnutzerbranche: Verteidigungsführerschaft treibt Technologiereife voran

Luft- und Raumfahrt sowie Verteidigung machten im Jahr 2024 28,96 % des Umsatzes aus, gestützt durch mehrjährige Modernisierungsbudgets, die autonome Aufklärung und elektronische Kriegsführungsresilienz priorisieren. Das KI-Labor der brasilianischen Luftwaffe entwickelt neuromorphe Vision-Pods, die eingehende Drohnen unter Störgeräuschen klassifizieren und damit entscheidenden strategischen Wert liefern. Unterhaltungselektronik wächst mit der schnellsten Rate, mit einer CAGR von 28,08 %, da Smartphone-Hersteller sprachzentrierte Hochleistungskerne integrieren, die die Batterielaufzeit verlängern. Industrielle Wartungsteams rüsten Pumpen mit neuromorphen Vibrationssensoren nach, die Lagerverschleiß Wochen früher erkennen als FFT-basierte Werkzeuge und die Betriebszeit in chilenischen Bergbaustädten steigern.

Finanzinstitute nutzen die Always-on-Verschlüsselungsanalysen der Technologie, um mobile Zahlungen in Hochbetrugskorridoren zu sichern, während Gesundheitsinnovatoren Spiking-Inferenz in tragbare Ultraschallsonden für Kliniken im Amazonasbecken einbetten. Diese branchenübergreifenden Erfolge stärken die Glaubwürdigkeit und steigern das Volumen und bestätigen, dass frühe Verteidigungsförderung einen technologischen Brückenkopf geschaffen hat, der sich in zivile Bereiche im gesamten südamerikanischen Neuromorphen-Chip-Markt diversifiziert hat.

Geografische Analyse

Brasilien erzielte im Jahr 2024 einen Anteil von 42,31 %, indem es einen tiefen Halbleiter-Talentpool und 23 Milliarden RMB an politischen Anreizen nutzte, die Fab- und Pilotprojekte risikoärmer machen. Brasilien beherrscht fast die Hälfte des regionalen Umsatzes, angetrieben durch starke öffentliche Finanzierung, eine große Verbraucherbasis und das Vorhandensein fortschrittlicher Designzentren.

Argentinien, das mit einer CAGR von 27,01 % wächst, nutzt die Nischen der Pampas-Landwirtschaft und der Verteidigungs-Luft- und Raumfahrt und lenkt Memristor-Forschung in praktikable UAV-Steuerungen, die mit seinen Exportambitionen übereinstimmen. Argentinien folgt mit dem schnellsten Wachstum, angetrieben durch staatliche Fördermittel mit Schwerpunkt auf Präzisionslandwirtschaft und Verteidigungstechnologien. Seine riesigen Ackerflächen dienen als Testgelände, auf denen neuromorphe Drohnen und Edge-Gateways Echtzeit-agronomische Analysen in großem Maßstab bewältigen.

Chile nutzt robuste Glasfasernetze, um Cloud-gekoppelte neuromorphe Beschleuniger im Bank- und Telemedizinbereich zu erproben, während Kolumbien und Peru vorausschauende Wartung für Extraktionsindustrien erkunden. Grenzüberschreitende akademische Initiativen, wie das Open-Science-Drohnen-Toolkit, senken die Einstiegskosten und verbreiten technisches Know-how, wodurch ein breiteres regionales Ökosystem geknüpft wird, das den südamerikanischen Neuromorphen-Chip-Markt unterstützt.

Wettbewerbslandschaft

Das Wettbewerbsfeld umfasst multinationale Halbleiterführer, die ausgereifte Produktportfolios anbieten, sowie agile Start-ups, die zweckgebundene Lösungen entwickeln. Intel und Samsung bieten breite Technologie-Roadmaps, starke Kanalbeziehungen und nachhaltige F&E-Budgets, die ihnen frühe Design-Wins bei Regierungsprojekten verschaffen. Spezialisierte Anbieter wie BrainChip und SynSense konzentrieren sich auf Ultra-Low-Power-Inferenz-Engines und besetzen Nischen in den Luft- und Raumfahrt- sowie Industriesensormärkten.

Lokale Systemintegratoren überbrücken Lücken zwischen ausländischem Silizium und inländischen regulatorischen Anforderungen, passen Referenzplatinen an und führen Pilotinstallationen durch. Partnerschaften zwischen Chip-Lieferanten, Universitäten und staatlichen Laboren bilden Innovationscluster, die die Markteinführungszeit verbessern. Da der Lösungskauf isolierte Komponentenkäufe übertrifft, wird die Ökosystem-Orchestrierung zu einem entscheidenden Wettbewerbshebel im südamerikanischen Neuromorphen-Chip-Markt.

Marktführer im südamerikanischen Neuromorphen-Chip-Markt

Intel Corporation

IBM Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

Qualcomm Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Mehrere Regierungen in der Region schließen neue KI-Infrastrukturpakete ab, und Brasília wird voraussichtlich vor Jahresende die Betriebsregeln für seine Initiative in Höhe von 23 Milliarden R$ veröffentlichen, mit klaren Ausnahmen für neuromorphe Forschung und Einführungen.

- September 2025: Universitäten im Synopsys-SARA-Netzwerk eröffneten spezielle Kurse zur neuromorphen Programmierung, ein Schritt, der darauf abzielt, den Mangel an qualifizierten Entwicklern zu lindern und die langfristige Talentpipeline des Markts zu unterstützen.

- August 2025: Große argentinische Landwirtschaftsgenossenschaften haben über erfolgreiche Feldversuche mit neuromorphen Drohnen berichtet, die ereignisgesteuerte Vision zur Überwachung von Kulturen und zur Erkennung von Schädlingen nutzen, was die Eignung der Technologie für die Präzisionslandwirtschaft bestätigt.

- Juli 2025: Führende brasilianische Fintechs haben On-Device-neuromorphe Engines für die kontinuierliche Betrugserkennung eingeführt und damit höhere Sicherheit ohne Entleerung der Smartphone-Batterien erzielt.

- Juni 2025: Chiles führende Telekommunikationsbetreiber haben Labortests neuromorpher Prozessoren an 5G-Edge-Standorten begonnen, mit dem Ziel eines geringeren Energieverbrauchs und schnellerer Reaktionszeiten für verteilte Workloads.

Umfang des Berichts über den südamerikanischen Neuromorphen-Chip-Markt

Der südamerikanische Neuromorphe-Chip-Markt ist nach Endnutzerbranche segmentiert (Finanzdienstleistungen und Cybersicherheit, Automobil, Industrie, Unterhaltungselektronik).

Neuromorphe Chips sind digital verarbeitete analoge Chips mit einer Reihe von Netzwerken, die menschlichen Gehirnnetzwerken ähneln. Diese Chips enthalten Millionen von Neuronen und Synapsen, um selbstständige Intelligenz zu erweitern, unabhängig von vorinstallierten Codes in normalen Chips. Als besondere Art von Chips sind sie in hohem Maße in der Lage, über Sensoren empfangene Daten zu verarbeiten.

| Hardware |

| Software |

| Dienstleistungen |

| CMOS |

| Memristor |

| Sonstige |

| Edge |

| Cloud-Rechenzentrum |

| Hybrid |

| Unterhaltungselektronik |

| Automobil |

| Industrie |

| Finanzdienstleistungen und Cybersicherheit |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Telekommunikation |

| Sonstige Endnutzerbranchen |

| Brasilien |

| Argentinien |

| Chile |

| Rest Südamerikas |

| Nach Angebot | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Technologie | CMOS |

| Memristor | |

| Sonstige | |

| Nach Bereitstellungsmodus | Edge |

| Cloud-Rechenzentrum | |

| Hybrid | |

| Nach Endnutzerbranche | Unterhaltungselektronik |

| Automobil | |

| Industrie | |

| Finanzdienstleistungen und Cybersicherheit | |

| Gesundheitswesen | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Telekommunikation | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für neuromorphe Chips in Südamerika bis 2030?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 1,84 Milliarden USD erreicht, angetrieben durch eine CAGR von 25,20 %.

Welches Land führt derzeit die regionale Einführung an?

Brasilien hält einen Anteil von 42,31 % und profitiert von erheblicher KI-Finanzierung und einer etablierten Halbleiterbasis.

Warum werden neuromorphe Chips für Edge-Computing in Lateinamerika bevorzugt?

Sie liefern hohe Inferenzleistung bei sehr geringem Energieverbrauch, was den begrenzten Breitbandkapazitäten und den Anforderungen an den Fernbetrieb in der Region entspricht.

Welches Endnutzersegment wächst am schnellsten?

Unterhaltungselektronik verzeichnet das höchste Wachstum und wächst bis 2030 mit einer CAGR von 28,08 %, da Smartphone-Hersteller Always-on-KI integrieren.

Was ist das Haupthindernis für eine breitere Einführung?

Hohe Fertigungs- und fortschrittliche Verpackungskosten bleiben das primäre Hemmnis und erhöhen die Stückpreise für budgetsensible Käufer.

Wie unterstützen Universitäten das Ökosystemwachstum?

Programme wie Synopsys SARA stellen Design-Tools und Schulungen für mehr als 40 Hochschulen bereit und erweitern die Entwickler-Talentpipeline.

Seite zuletzt aktualisiert am: