Marktgröße und Marktanteil für Desktop-Virtualisierung in der Fertigung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

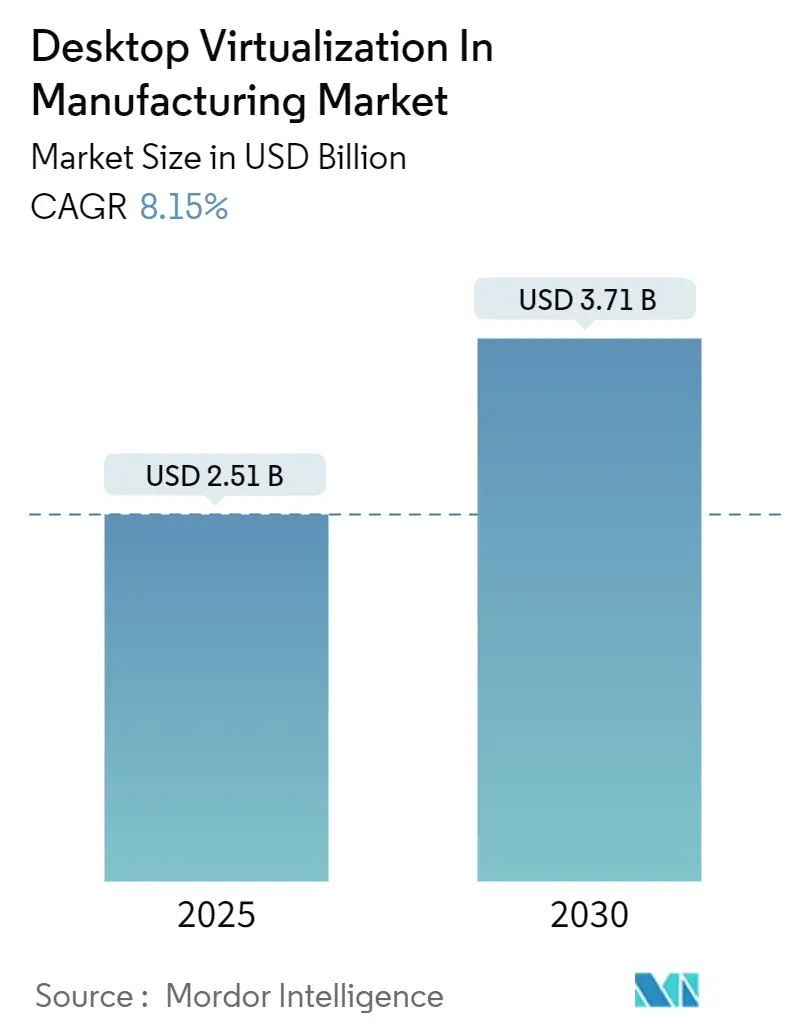

| Marktgröße (2025) | 2.51 Milliarden US-Dollar |

| Marktgröße (2030) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.15% CAGR |

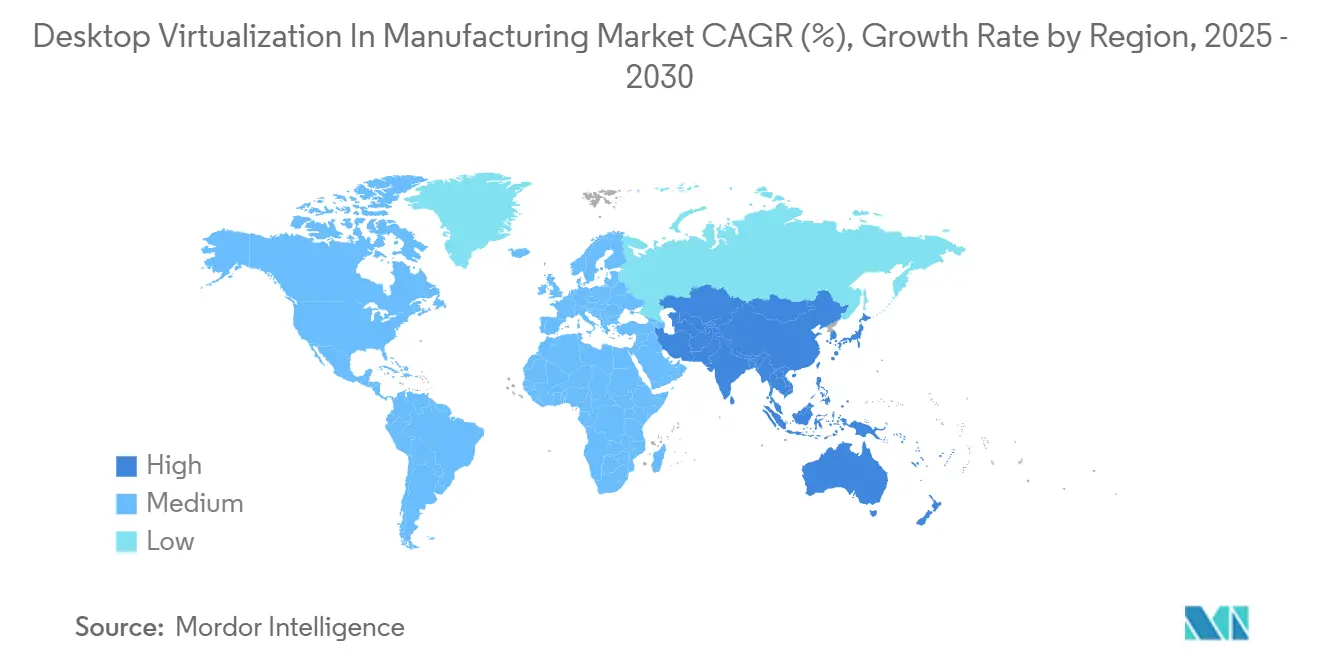

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Desktop-Virtualisierung in der Fertigung von Mordor Intelligence

Die Marktgröße für Desktop-Virtualisierung in der Fertigung wurde im Jahr 2025 auf 2,51 Milliarden USD geschätzt und ist auf dem Weg, bis 2030 einen Wert von 3,71 Milliarden USD zu erreichen, mit einer CAGR von 8,2 %. Diese Expansion spiegelt den Wandel der Fabriken hin zu zentralisierten, sicheren und fernzugänglichen Arbeitsstationen wider, die Workloads aus dem Bereich der Betriebstechnologie und der Informationstechnologie vereinen. Die hohe Nachfrage nach hybriden Arbeitsmodellen, strengere Cybersicherheitsvorschriften und der zunehmende Einsatz rechenintensiver CAD/CAE-Workloads über virtuelle Kanäle treiben die Akzeptanz voran. Anbieter ergänzen ihre Plattformen zudem mit Funktionen der künstlichen Intelligenz, um die Bereitstellung zu automatisieren und Leistungsengpässe vorherzusagen, was neue Mehrwerthebel für Käufer schafft. Gleichzeitig balancieren Hersteller die On-Premise-Kontrolle mit selektivem Cloud-Auslagern, um geistiges Eigentum zu schützen und gleichzeitig die Infrastrukturkosten zu senken.

Wichtigste Erkenntnisse des Berichts

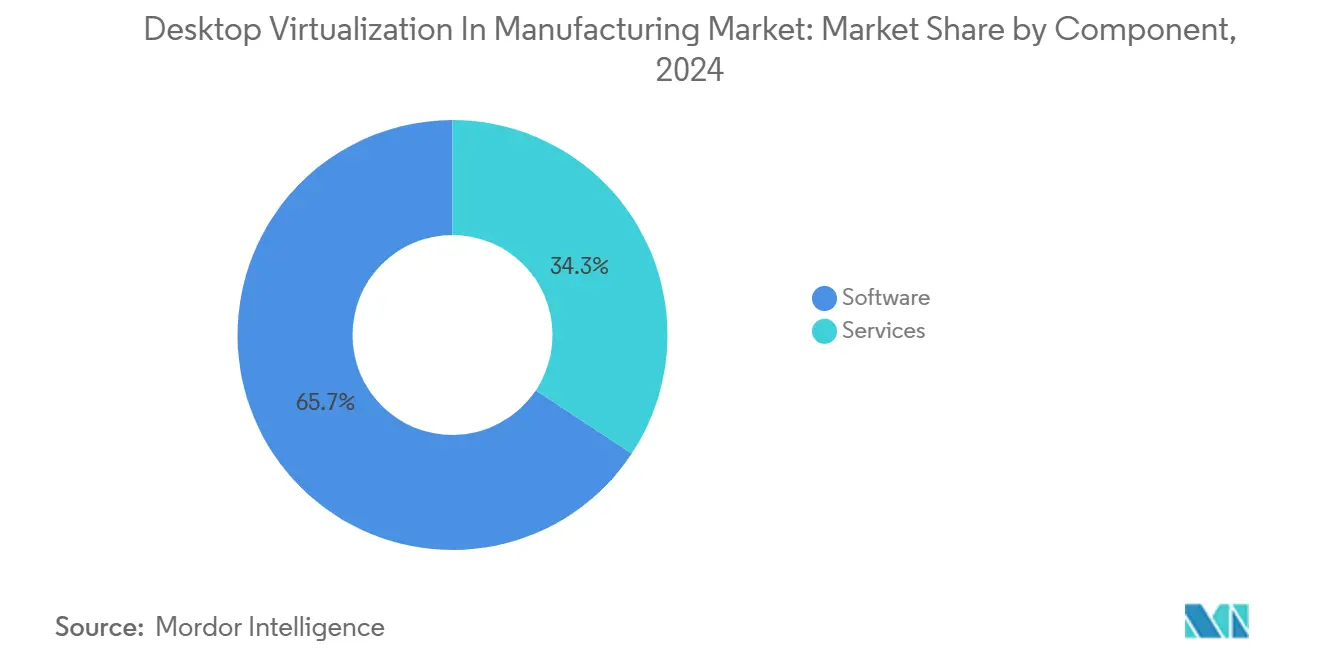

- Nach Komponente führte Software im Jahr 2024 mit einem Umsatzanteil von 65,7 %, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen werden.

- Nach Desktop-Bereitstellungsplattform hielt Hosted Virtual Desktop im Jahr 2024 einen Marktanteil von 59,2 % am Markt für Desktop-Virtualisierung in der Fertigung, während Desktop-as-a-Service bis 2030 voraussichtlich mit einer CAGR von 8,8 % wachsen wird.

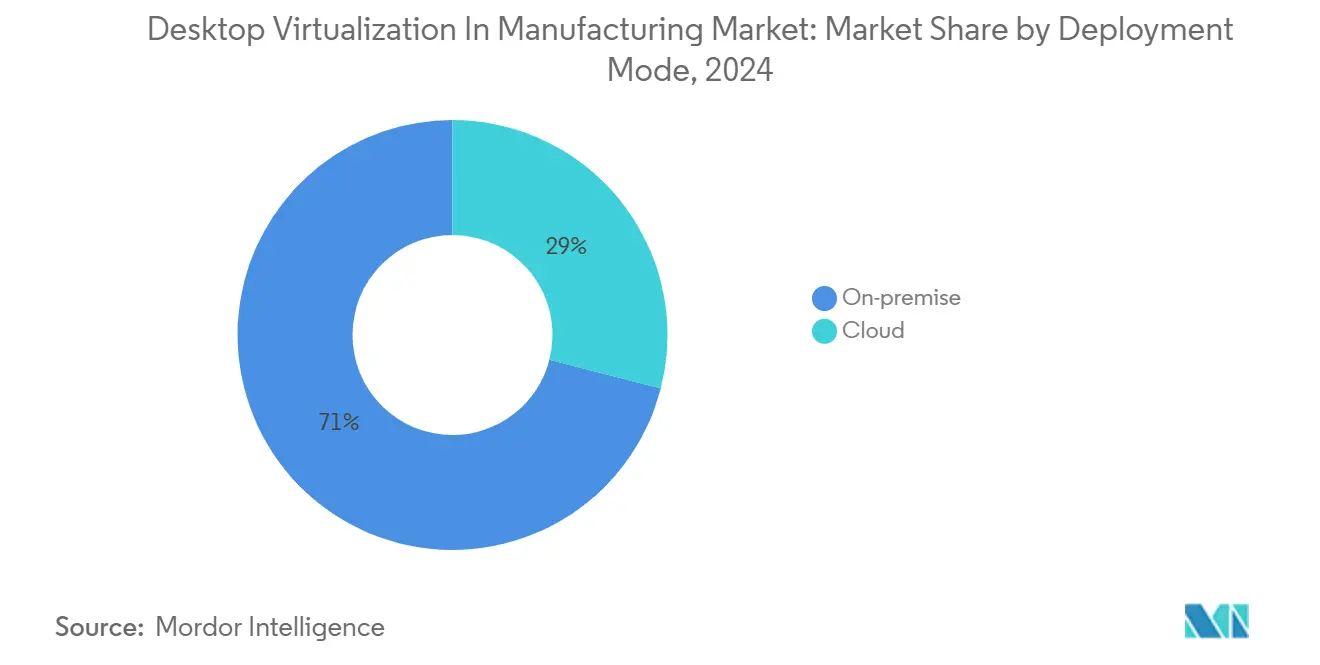

- Nach Bereitstellungsmodus dominierten On-Premise-Lösungen im Jahr 2024 mit einem Anteil von 71,0 % an der Marktgröße für Desktop-Virtualisierung in der Fertigung; Cloud-Bereitstellungen werden voraussichtlich mit einer CAGR von 10,0 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2024 69,4 % des Umsatzes auf Großunternehmen, jedoch werden kleine und mittlere Unternehmen die schnellste CAGR von 9,4 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 39,8 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,6 % die am schnellsten wachsende Region ist.

Globale Markttrends und Erkenntnisse für Desktop-Virtualisierung in der Fertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel hin zu hybriden und mobilen Arbeitskräften | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Absicherung von OT-IT-Konvergenzendpunkten | +1.5% | Asiatisch-pazifischer Raum, globale Tier-1-Zentren | Langfristig (≥ 4 Jahre) |

| Kostenoptimierte Cloud-GPU-Instanzen für 3D-CAD/CAE | +1.2% | Nordamerika, europäische Korridore für fortgeschrittene Fertigung | Kurzfristig (≤ 2 Jahre) |

| Vorausschauende Wartung durch Protokollierung virtueller Desktops | +0.9% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Energieeffiziente Thin Clients für ESG-Ziele | +0.6% | Europäische Union, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Vorschriften für souveräne Cloud-Lösungen | +0.8% | China, Indien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel hin zu hybriden und mobilen Fertigungsbelegschaften

Digitale Zwillingsplattformen ermöglichen es Produktionsmanagern, Fertigungslinien von überall aus zu überwachen, wie die Einsätze in BMWs Smart Factory und Unilevers Werk in Brasilien zeigen. Virtuelle Desktops bieten Ingenieuren sicheren, leistungsstarken Zugriff auf CAD-, MES- und SCADA-Tools unabhängig vom Standort und halten Projekte im Zeitplan, wenn Reisen oder der Zugang zu Standorten eingeschränkt sind. Eine neue Gruppe von „hellblau-becollareden” Mitarbeitern – Bediener, die in Datenvisualisierung und maschinellen Lern-Dashboards versiert sind – benötigt flexible Desktops, die sich mit sich verändernden Qualifikationsprofilen weiterentwickeln. Hersteller verlassen sich auch auf Virtualisierung, um die Geschäftskontinuität bei Lieferkettenunterbrechungen aufrechtzuerhalten und Workloads schnell auf alternative Standorte umzuleiten. Insgesamt verstärken diese Faktoren die Nachfrage nach Desktop-Virtualisierung im Markt für Fertigung.

Notwendigkeit zur Absicherung von OT-IT-Konvergenzendpunkten

Honeywell weist darauf hin, dass die engere Vernetzung zwischen Anlagengeräten und Unternehmensnetzwerken die Angriffsfläche vergrößert, was eine einheitliche Endpunktkontrolle unerlässlich macht.[1]Honeywell, "Industrielle Cybersicherheit und OT-IT-Konvergenz," honeywell.com Eine virtuelle Desktop-Infrastruktur (VDI) bildet die Grundlage für Zero-Trust-Frameworks, indem sie Authentifizierung, Patch-Management und Protokollierung zentralisiert und gleichzeitig Produktionsdaten isoliert. Die Einhaltung von IEC 62443 und ähnlichen Standards beschleunigt die Akzeptanz zusätzlich. Da Hersteller Industrial-IoT-Datenströme mit Enterprise-Resource-Systemen integrieren, schafft VDI die sichere Brücke, die für Echtzeittransparenz erforderlich ist, ohne Steuerungen dem öffentlichen Internet auszusetzen. Folglich bleiben Sicherheitsvorschriften ein primärer Katalysator für den Markt für Desktop-Virtualisierung in der Fertigung.

Kostenoptimierte Cloud-GPU-Instanzen für 3D-CAD/CAE

NVIDIAs virtuelle GPU-Lizenzierung und die On-Demand-GPU-Stufen führender Hyperscaler ermöglichen es kleinen Designteams, leistungsstarke Arbeitsstationen ohne den Kauf physischer Grafikkarten bereitzustellen. Automobil- und Luft- und Raumfahrtunternehmen führen komplexe Crash- oder Strömungssimulationen vollständig in der Cloud durch und liefern die Ergebnisse dennoch interaktiv an Benutzer tausende von Kilometern entfernt. Pay-as-you-go-Wirtschaftlichkeit reduziert Investitionsausgaben und macht die Technologie für Tier-2-Zulieferer zugänglich, wodurch die adressierbare Basis des Marktes für Desktop-Virtualisierung in der Fertigung erweitert wird. Niedrigere Einstiegshürden führen zu schnelleren Proof-of-Concept-Zyklen und schnelleren Produktionseinführungen.

Vorausschauende Wartung durch Protokollierung virtueller Desktops

Das Toolkit für vorausschauende Wartung von Microsoft Azure verknüpft VDI-Sitzungsdaten, IoT-Sensordatenströme und maschinelle Lernmodelle, um Ausfälle mit hoher Genauigkeit vorherzusagen. Bediener können Anomalien in Echtzeit in ihren virtuellen Desktops visualisieren, was Just-in-time-Ersatzteilbestellungen auslöst und Ausfallzeiten reduziert. Brownfield-Anlagen profitieren davon, da ältere Steuerungsschnittstellen in neue virtuelle Sitzungen eingebettet werden können, die granulare Benutzeraktionen erfassen und so die Trainingsdaten für Algorithmen anreichern. Da Zuverlässigkeitsgewinne messbar werden, weisen mehr Fabriken Budgets für Virtualisierung zu, was das Wachstum des Marktes für Desktop-Virtualisierung in der Fertigung stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe LAN-Latenz in Brownfield-Anlagen | –1.4% | Brownfield-Anlagen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Kosten durch Software-Lizenz-Stapelung | –1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| OT-Cybersicherheitsstandards verlangsamen Einführungen | –0.8% | Global | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für VDI-Image-Engineering | –0.6% | Asiatisch-pazifischer Raum und andere Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe LAN-Latenz in Brownfield-Anlagen

Die Leistungsrichtlinien von Citrix warnen, dass die Sitzungsqualität bei einer Latenz von mehr als 300 ms stark abnimmt – ein Schwellenwert, der in älteren Fabriken, die auf verkettete Switches angewiesen sind, häufig überschritten wird. Die Nachrüstung von Netzwerken während des laufenden Betriebs ist komplex und kostspielig, was viele Projekte verzögert. Bis die Konnektivitäts-Upgrades abgeschlossen sind, begrenzen Organisationen VDI-Einführungen auf unkritische Bereiche, was das kurzfristige Wachstum des Marktes für Desktop-Virtualisierung in der Fertigung dämpft.

Anhaltende Kosten durch Software-Lizenz-Stapelung

Die Virtualisierungsrichtlinien von Autodesk schreiben separate Lizenzen für virtuelle Bereitstellungen vor, und GPU-Passthrough verursacht zusätzliche Gebühren.[2]Autodesk Inc., "Software-Lizenzierung für virtuelle Bereitstellungen," autodesk.com Diese kumulativen Kosten können die Gesamtbetriebskosten verdoppeln, insbesondere für KMU. Folglich verschieben einige Unternehmen Upgrades oder wechseln zu Open-Source-Alternativen, was die Umsatzexpansion trotz technischer Bereitschaft dämpft. Anbieter reagieren mit nutzungsbasierter Abrechnung und gebündelten Servicestufen, aber die Kostenreibung bleibt ein Hemmnis für den Markt für Desktop-Virtualisierung in der Fertigung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen übertrifft die Dominanz der Software

Die Softwareschicht sicherte sich im Jahr 2024 einen Umsatzanteil von 65,7 % am Markt für Desktop-Virtualisierung in der Fertigung, dank Dauer- und Abonnementlizenzen, die für CAD, MES und Endpunktsicherheits-Add-ons erforderlich sind. Gleichzeitig wird die Dienstleistungskategorie voraussichtlich mit einer CAGR von 9,8 % wachsen, da Anlagen Integrationsexperten suchen, um virtuelle Desktops mit SPS-Netzwerken und industriellen Steuerungsprotokollen zu verbinden. Implementierung, verwaltetes Hosting und Compliance-Audits machen den Großteil der Ausgaben aus. Ein beträchtlicher Anteil der Verträge bündelt jetzt KI-gesteuerte Überwachung, was die Nachfrage nach verwalteten Diensten erhöht. Diese Verlagerung hin zu expertiseintensiven Engagements zeigt, wie sich der Markt für Desktop-Virtualisierung in der Fertigung von einem Werkzeugkauf zu einer Lebenszykluspartnerschaft entwickelt.

Hersteller, die zur Einhaltung von IEC 62443 und NIST 800-82 verpflichtet sind, lagern zunehmend die Konfigurationsvalidierung und das kontinuierliche Patch-Management aus. Parallel dazu führen Plattformanbieter Referenzarchitekturen ein, die dennoch eine standortspezifische Anpassung für Echtzeitanforderungen wie Bewegungssteuerungslatenz erfordern. Infolgedessen erzielen Dienstleister inkrementelle Margen, und ihr Einfluss auf die Anbieterwahl wächst. Die Marktgröße für Desktop-Virtualisierung in der Fertigung im Bereich Dienstleistungen wird bis 2030 voraussichtlich einen größeren Anteil an den Gesamtausgaben ausmachen, auch wenn Lizenzierung der größte einzelne Posten bleibt.

Nach Desktop-Bereitstellungsplattform: Desktop-as-a-Service stört die traditionelle Führungsposition von Hosted Virtual Desktop

Hosted Virtual Desktop hielt im Jahr 2024 einen Anteil von 59,2 % und profitierte von bestehenden Rechenzentrumskapazitäten in großen Automobil- und Elektronikkonzernen. Desktop-as-a-Service skaliert jedoch mit einer CAGR von 8,8 %, da Geschäftsbereichsleiter Opex-Modelle und schnellere Bereitstellungszyklen bevorzugen. Cloud-native Orchestrierung skaliert GPU-Ressourcen während Spitzen-Designphasen automatisch, wodurch Überbereitstellung vermieden wird. Der Markt für Desktop-Virtualisierung in der Fertigung erlebt somit eine ausgeprägte Verlagerung hin zu SaaS-ähnlichem Konsum, ohne die deterministischen Leistungskontrollen zu verlieren, die Ingenieure fordern.

In regulierten Segmenten wie der Medizingerätefertigung überwiegen hybride Architekturen: Entwürfe platzieren den Broker und den Authentifizierungs-Stack in der Cloud, während Image-Repositories On-Premise verbleiben. Diese Architektur erfüllt Datenspeicherungsvorschriften und gewährt dennoch Vorteile der Remote-Zusammenarbeit. Da Hyperscaler regionale Verfügbarkeitszonen in der Nähe von Industrieclustern ausbauen, sinkt das Netzwerk-Jitter, was die Akzeptanz von Desktop-as-a-Service weiter fördert. Analysten erwarten, dass die Dominanz von Hosted Virtual Desktop stetig abnehmen wird, obwohl es für ultralatenzarme Montagelinien-Konsolen relevant bleibt, die keine Ausfälle in der öffentlichen Cloud riskieren können.

Nach Bereitstellungsmodus: Cloud-Beschleunigung trotz On-Premise-Präferenz

On-Premise-Bereitstellungen hielten im Jahr 2024 71,0 % des Umsatzes, da geistiges Eigentum, Werkzeugrezepte und Robotikparameter als Kronjuwelen betrachtet werden. Cloud-Instanzen wachsen jedoch mit einer CAGR von 10,0 %, da Zero-Trust-Ansätze reifen. Hyperkonvergente Edge-Appliances speichern Golden-Image-Updates jetzt lokal zwischen, replizieren Protokolle jedoch zur Analyse in die Cloud. Dies vereint Autonomie mit zentralisierter Überwachung und unterstützt die hybride Entwicklung des Marktes für Desktop-Virtualisierung in der Fertigung.

Microsofts Windows 365 Link Thin Client für 349 USD verbindet sichere lokale Peripheriegeräte mit in Azure gehosteten Desktops.[3]Microsoft Corporation, "Vorausschauende Wartung mit Azure," microsoft.com Frühe Anwender in der diskreten Elektronikfertigung berichten von einer um 40 % kürzeren Einarbeitungszeit für Auftragnehmer. Anbieter liefern auch „souveräne Cloud”-Varianten, die den Telemetrie-Export einschränken und damit Chinas und Indiens Lokalisierungsgesetze erfüllen. Im Prognosezeitraum werden hybride Muster voraussichtlich neue Einführungen dominieren, während reine On-Premise-Bestände weiter schrumpfen, wenn Hardware-Erneuerungszyklen ablaufen.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich trotz Dominanz der Großunternehmen

Großunternehmen trugen im Jahr 2024 noch immer 69,4 % des Umsatzes bei und nutzten ihre Größe, um Mengenrabatte und mehrjährige Serviceverträge auszuhandeln. KMU verzeichnen jedoch die schnellste CAGR von 9,4 %, angetrieben durch Pay-as-you-go-Cloud-Pläne und gebündelte verwaltete Dienste. Desktop-as-a-Service beseitigt die Notwendigkeit von Vollzeit-VDI-Administratoren und schließt eine Kapazitätslücke, die kleinere Unternehmen einst auf traditionellen PCs hielt. Infolgedessen erlebt der Markt für Desktop-Virtualisierung in der Fertigung eine Demokratisierung, bei der Tier-2-Zulieferer sicheren Zugang zu denselben Design-Toolchains erhalten, die von OEMs verwendet werden.

Unabhängige Softwareanbieter wie VMware haben Horizon-Lizenzierungspakete für Unternehmen mit weniger als 1.000 Arbeitsplätzen vereinfacht und die Beschaffungskomplexität reduziert. Vertriebspartner bieten jetzt „Virtual-Desktop-in-a-Box”-Kits mit vorkonfigurierten GPU-Knoten an, die als Betriebsleasing geliefert werden. Diese Veränderungen senken die Akzeptanzhürden und führen zu höheren aggregierten Arbeitsplatzzahlen, auch wenn die anfänglichen Auftragsgrößen bescheiden bleiben. Im Laufe der Zeit wird die kumulative Nachfrage der KMU das Plateau der Großunternehmen ausgleichen und ein gesundes Marktwachstum aufrechterhalten.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 39,8 % des Umsatzes aufgrund der frühen Migration zu Zero-Trust-Frameworks und bedeutender Automobil-, Luft- und Raumfahrt- sowie Halbleitersektoren. Die Installationen in der Region betonen die tiefe Integration mit MES und Qualitätsprüfkameras. Die Zusammenarbeit von General Motors mit NVIDIA Omniverse zur Optimierung von Karosseriebau-Robotiklinien unterstreicht die starke Synergie zwischen Echtzeitsimulation und virtuellen Desktops. Da Reshoring-Anreize Unternehmen dazu veranlassen, Lieferketten neu aufzubauen, ermöglicht Virtualisierung die Ferneinrichtung neuer Linien, bevor physische Ausrüstung eintrifft, und verankert die Entwicklung des Marktes für Desktop-Virtualisierung in der Fertigung in Nordamerika.

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 8,6 %, angeführt von Chinas und Indiens Initiativen zur digitalen Fertigung. Vorschriften für souveräne Cloud-Lösungen erfordern, dass Daten im Land verbleiben, was zur Entstehung inländischer Desktop-as-a-Service-Angebote auf Basis lokaler Hyperscale-Regionen führt. Staatlich geförderte Elektronik- und Halbleiterparks setzen Virtualisierung ein, um knappe CAD/EDA-Lizenzen zu bündeln und Designzyklen zu verkürzen. NVIDIAs geplante Gemeinschaftseinrichtungen mit Foxconn und Wistron steigern die regionale Rechenkapazität weiter und eröffnen kleinen Zulieferern Wege zur Migration von Workloads, die zuvor unerreichbar waren. Parallel dazu leiten ASEAN-Nationen Fördermittel für Industrie 4.0 in Netzwerk-Upgrades, um Latenzprobleme zu mildern, die die Akzeptanz einst behinderten.

Europa folgt mit stetigen Zuwächsen, da die DSGVO, der Cyber-Resilience Act und die NIS-2-Richtlinie die Cybersicherheitspflichten für kritische Sektoren verschärfen. Audis Edge Cloud 4 Production-Programm virtualisiert SPSen und Arbeitsstationen auf VMware Cloud Foundation, um die Anzahl physischer Steuerungen um 30 % zu reduzieren.[4]Broadcom Inc., "Audi und Broadcom starten Edge Cloud 4 Production," broadcom.com Gleichzeitig treiben Energieeffizienzanforderungen die Akzeptanz von Thin Clients voran, die den Energieverbrauch der Endpunkte senken und ESG-Scorecards verbessern. Gesamteuropäische Hersteller bevorzugen auch grenzüberschreitende Ingenieurszentren, bei denen virtuelle Desktops den Wissensaustausch erleichtern, ohne Personal zu versetzen. Der Markt im Nahen Osten und Afrika ist zwar noch im Entstehen, profitiert jedoch von nationalen Diversifizierungsagenden, die fortgeschrittene Fertigung priorisieren. Neue Greenfield-Anlagen integrieren VDI von Anfang an und umgehen damit die Fallstricke älterer Netzwerke. Regionale Telekommunikationsunternehmen kooperieren mit Plattformanbietern, um latenzarme Edge-Zonen einzurichten, und schaffen so eine infrastrukturelle Sprungbasis für den Markt für Desktop-Virtualisierung in der Fertigung.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. Die Übernahme von VMware durch Broadcom im Jahr 2024 und die Ausgliederung der End-User-Computing-Sparte (jetzt Omnissa) haben das Feld neu geordnet, aber kein Quasi-Monopol geschaffen. Omnissa, Citrix (Cloud Software Group), Microsoft und NVIDIA dominieren die Kernplattformumsätze und machen zusammen etwa 60 % der globalen Ausgaben aus. Citrix hat seinen Stack mit DeviceTrust und Strong Network erweitert, um kontextbewusste Zugriffskontrollen zu integrieren und ein sicherheitsorientiertes Wertversprechen zu festigen. Microsoft wirbt um Cloud-native Workloads über Azure Virtual Desktop und Windows 365 und bündelt Dienste wie Defender for Endpoint für ein integriertes Angebot.

NVIDIA differenziert sich durch vGPU-Beschleunigung und KI-gesteuerte Ressourcenorchestrierung und spricht simulationsintensive Anwendungsfälle an. Start-ups wie Sangfor Technologies konkurrieren über Kosten und Einfachheit für den Mittelstand und bündeln hyperkonvergente Infrastruktur, verwaltete Cloud und VDI unter einer einzigen Oberfläche. Gleichzeitig integrieren Hyperscaler native Desktop-as-a-Service-Dienste in ihre Marktplätze und komprimieren die Margen für traditionelle Lizenzanbieter. Um relevant zu bleiben, ergänzen etablierte Anbieter maschinelle Lernmodelle, die Host-Sättigung vorhersagen und Benutzersitzungen automatisch reparieren, wodurch der Verwaltungsaufwand sinkt.

Strategische Allianzen verdeutlichen den Wettlauf um vertikale Tiefe. Broadcom und Audi haben gemeinsam eine Edge-Cloud-Initiative vorgestellt, die SPSen virtualisiert und industrietaugliche Latenzleistung validiert. Rockwell Automations Emulate3D auf NVIDIA Omniverse ermöglicht simulationsgestützte Werksabnahmetests, bevor Hardware geliefert wird, und verkürzt die anfängliche Anlaufzeit. Mit Blick auf die Zukunft sind Anbieter, die OT-Protokolle, KI-gestützte Fehlerbehebung und regulatorische Kontrollen in ihre Plattformen integrieren, gut positioniert, um Marktanteile im Markt für Desktop-Virtualisierung in der Fertigung zu gewinnen.

Branchenführer im Bereich Desktop-Virtualisierung in der Fertigung

IBM Corp.

Microsoft Corporation

Cisco Systems Inc.

Oracle Corporation.

Amazon Web Services Inc. (Amazon WorkSpaces)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Broadcom und Audi führten Edge Cloud 4 Production ein und nutzten VMware Cloud Foundation, um SPSen und Arbeitsstationen zu virtualisieren, den Hardware-Fußabdruck zu reduzieren und die Effizienz zu steigern.

- März 2025: Rockwell Automation präsentierte Emulate3D Factory Test mit NVIDIA Omniverse APIs und ermöglichte damit die Vorab-Validierung von Automatisierungssystemen durch immersive Simulation.

- März 2025: Omnissa startete ein dreistufiges Partnerprogramm mit leistungsbasierten Anreizen und einem KI-Assistenten namens Omni zur Optimierung von Hybrid-Work-Bereitstellungen.

- Februar 2025: KION Group, Accenture und NVIDIA stellten „Mega” vor, einen Omniverse-Entwurf für digitale Zwillinge intelligenter Lagerhäuser, der Roboterflotten und Arbeitseinsätze ausbalanciert.

Globaler Berichtsumfang für den Markt für Desktop-Virtualisierung in der Fertigung

| Software |

| Dienstleistungen |

| Hosted Virtual Desktop (HVD) |

| Hosted Shared Desktop (HSD) |

| Desktop-as-a-Service (DaaS) |

| Remote Desktop Services (RDS) |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Desktop-Bereitstellungsplattform | Hosted Virtual Desktop (HVD) | ||

| Hosted Shared Desktop (HSD) | |||

| Desktop-as-a-Service (DaaS) | |||

| Remote Desktop Services (RDS) | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Marktwert der Desktop-Virtualisierung in der Fertigung?

Der Markt für Desktop-Virtualisierung in der Fertigung erreichte im Jahr 2025 einen Wert von 2,51 Milliarden USD und wird bis 2030 voraussichtlich 3,71 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die Beratung, Integration und verwaltete Angebote umfassen, werden bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen, da Fabriken spezialisiertes Fachwissen suchen.

Warum setzen KMU zunehmend auf virtuelle Desktops?

Pay-as-you-go-Cloud-Pläne und gebündelte Managed-Service-Pakete beseitigen die Notwendigkeit interner VDI-Spezialisten und ermöglichen es KMU, unternehmensgerechte Sicherheit und CAD-Leistung zu nutzen.

Wie verbessert Virtualisierung die vorausschauende Wartung?

Virtuelle Desktops aggregieren Sitzungsprotokolle mit IoT-Sensordaten und speisen maschinelle Lernmodelle, die Geräteausfälle vorhersagen und Wartungsarbeiten planen, bevor Ausfallzeiten entstehen.

Welche Rolle spielen Cloud-GPUs im Fertigungsdesign?

Kostenoptimierte Cloud-GPU-Instanzen liefern hochwertige CAD/CAE-Darstellung an Ingenieure ohne die Investitionskosten für Workstation-Hardware und beschleunigen so die Produktentwicklungszyklen.

Seite zuletzt aktualisiert am: