Marktgröße und Marktanteil für Virtual Desktop Infrastructure (VDI) Endpunkte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.03 Milliarden US-Dollar |

| Marktgröße (2031) | 9.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

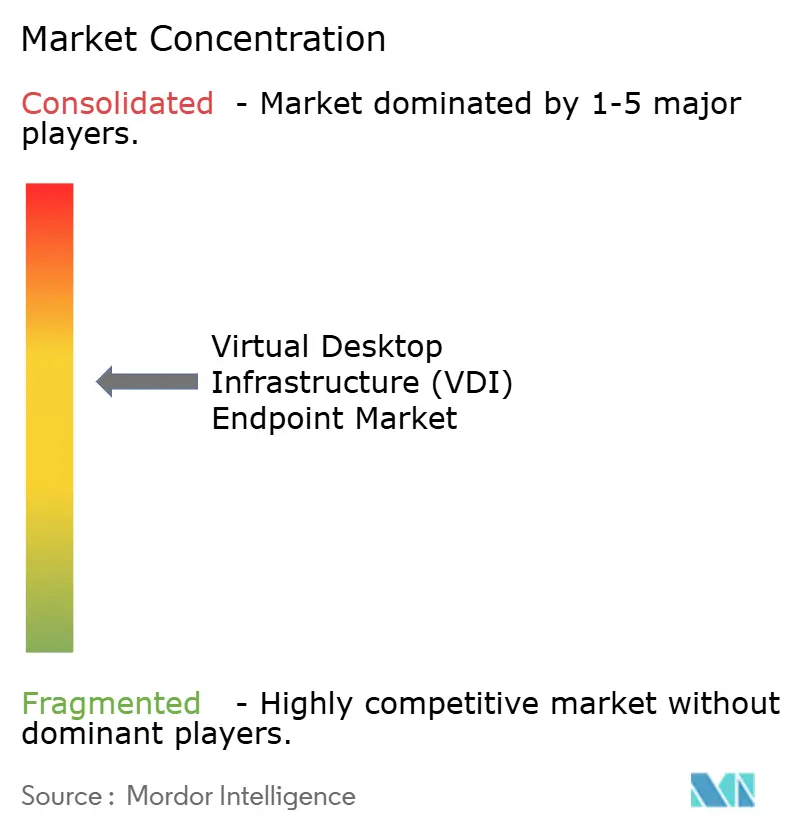

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Virtual Desktop Infrastructure (VDI) Endpunkte von Mordor Intelligence

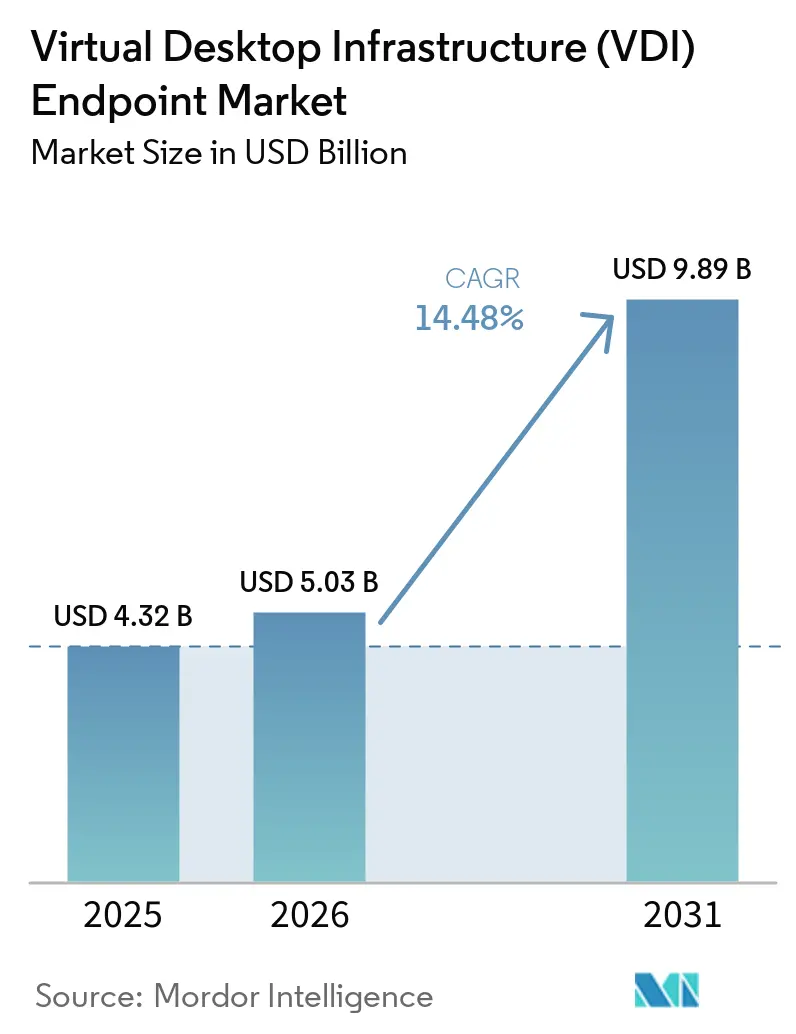

Die Marktgröße für Virtual Desktop Infrastructure Endpunkte wurde im Jahr 2025 auf USD 4,32 Milliarden geschätzt und soll von USD 5,03 Milliarden im Jahr 2026 auf USD 9,89 Milliarden bis 2031 wachsen, bei einer CAGR von 14,48 % während des Prognosezeitraums (2026–2031). Unternehmen standardisieren die zentrale Desktop-Bereitstellung, damit Remote-, Zweigstellen- und Vertragsmitarbeiter identische Arbeitsbereiche erhalten, ohne physische PCs versenden zu müssen. Anhaltende hybride Arbeitsmuster, die zunehmende Einführung von Zero-Trust-Sicherheitsrahmenwerken und der Wechsel von Investitionsausgaben zu Abonnementpreisen beschleunigen Erneuerungsentscheidungen. Die Nachfrage verlagert sich hin zu softwarebasierten Endpunkten, die vorhandene Laptops wiederverwenden, während Hyperscaler Desktops als Dienst mit Speicher-, Künstliche-Intelligenz- und Sicherheits-Add-ons bündeln. Regionale Datenlokalisierungsvorschriften und Souveräne-Cloud-Projekte fragmentieren globale Rollouts und veranlassen Anbieter, neue Rechenzentrumsregionen zu eröffnen und Endpunkte für länderspezifische Vorschriften zu zertifizieren. Der Wettbewerb erstreckt sich auf Thin-Client-Hardwarelieferanten, Betriebssystemanbieter, Desktop-Broker-Plattformen und Cloud-Anbieter, die jeweils einen größeren Anteil am Markt für Virtual Desktop Infrastructure Endpunkte anstreben.

Wichtigste Erkenntnisse des Berichts

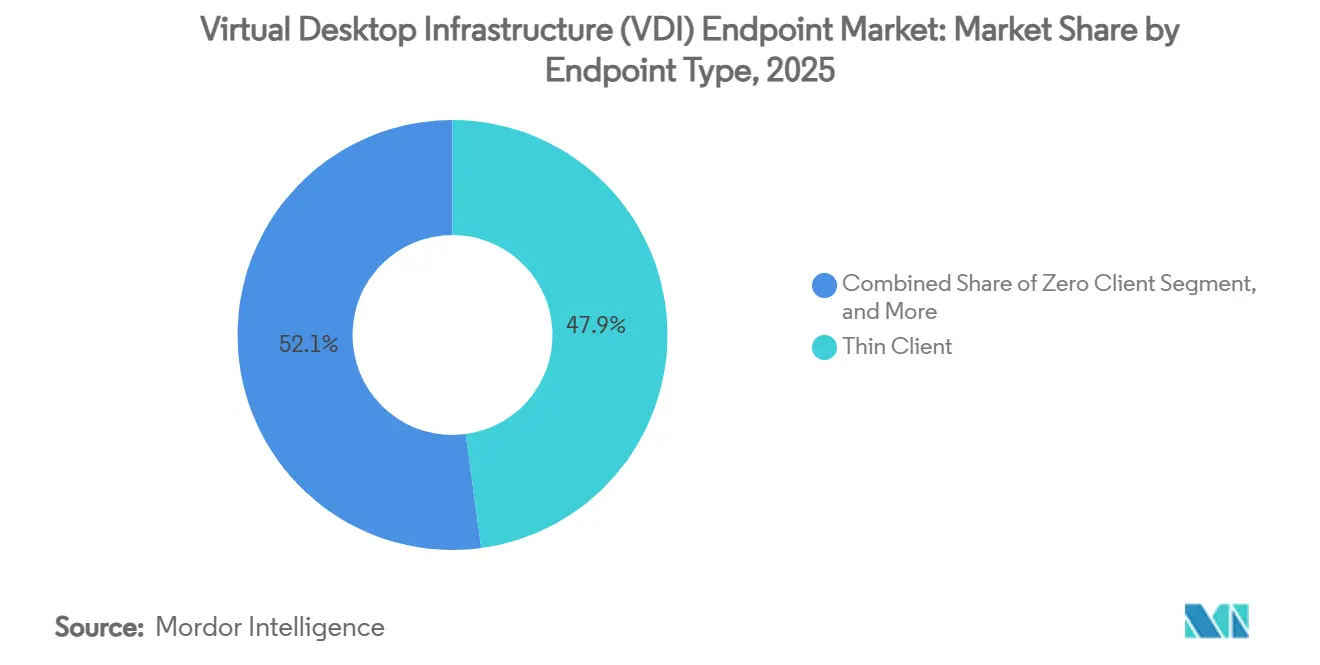

- Nach Endpunkttyp führten Thin Clients mit einem Marktanteil von 47,87 % am Markt für Virtual Desktop Infrastructure Endpunkte im Jahr 2025, während softwarebasierte Endpunkte bis 2031 voraussichtlich mit einer CAGR von 15,48 % wachsen werden.

- Nach Bereitstellungsmodus entfielen On-Premises-Rollouts im Jahr 2025 auf 58,21 % des Umsatzes, doch cloud-gehostete virtuelle Desktops werden voraussichtlich mit einer CAGR von 15,08 % während 2026–2031 wachsen.

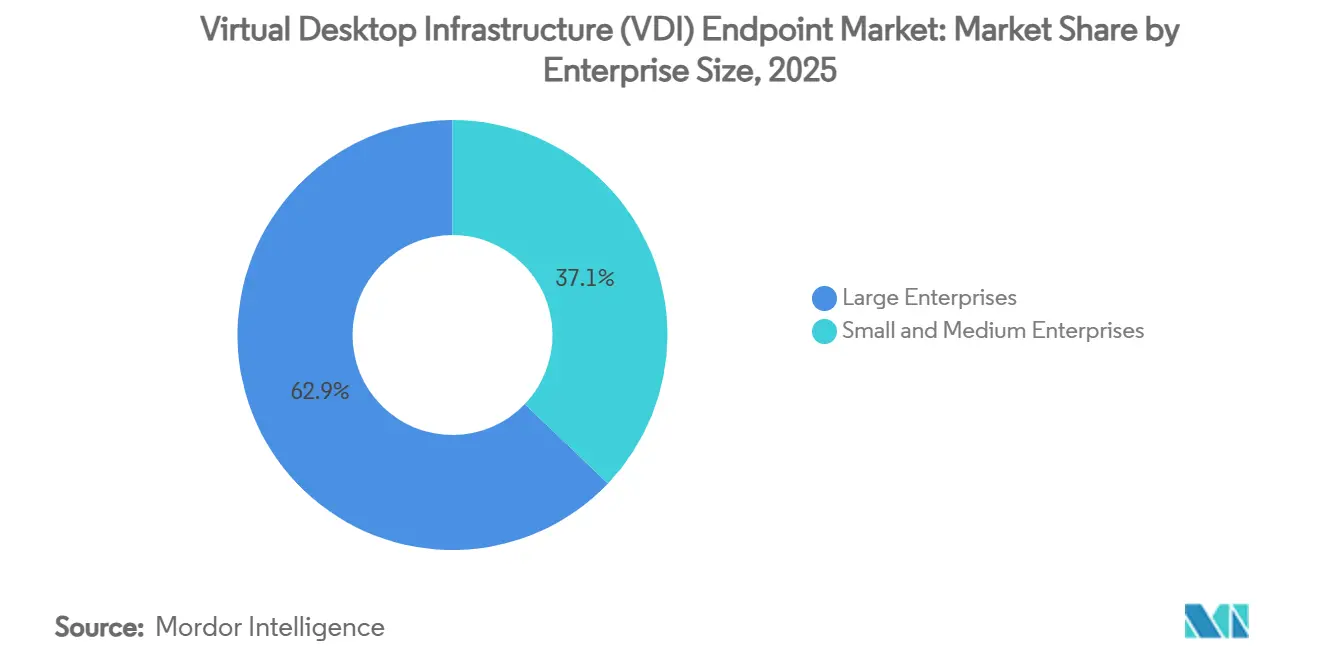

- Nach Unternehmensgröße entfielen auf Großunternehmen 62,87 % des Umsatzes im Jahr 2025, während kleine und mittlere Unternehmen im gleichen Zeitraum voraussichtlich mit einer CAGR von 14,88 % expandieren werden.

- Nach Branchenvertikale generierte IT und Telekommunikation 29,43 % der Nachfrage im Jahr 2025, und das Gesundheitswesen wird voraussichtlich das schnellste Wachstum mit einer CAGR von 16,08 % bis 2031 verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,43 %, während Asien-Pazifik voraussichtlich eine CAGR von 15,26 % verzeichnen wird, die höchste unter allen Regionen während 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Virtual Desktop Infrastructure (VDI) Endpunkte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wechsel zu hybriden Arbeitsumgebungen | +2.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach sicheren Endpunkten in Zero-Trust-Architekturen | +2.5% | Global, angeführt von Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kosteneinsparungen durch zentralisiertes Desktop-Management | +2.2% | Global, am stärksten in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Breite Einführung GPU-fähiger virtueller Desktops | +1.9% | Nordamerika, Europa und Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Datenlokalisierung | +1.6% | Asien-Pazifik, Naher Osten und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg ARM-basierter Thin Clients für Energieeffizienz | +1.3% | Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wechsel zu hybriden Arbeitsumgebungen

Hybride Arbeitspläne sind zu einer fest verankerten Betriebsnorm geworden und zwingen IT-Teams dazu, identische, sichere Desktops an Mitarbeiter bereitzustellen, die abwechselnd von zu Hause, aus Zweigstellen und von Drittanbieterstandorten aus arbeiten. Virtuelle Desktops beseitigen die logistischen und sicherheitsbezogenen Risiken des PC-Versands, da Anwendungen, Daten und Richtlinien im Rechenzentrum verbleiben. Microsoft führte im Oktober 2025 kurzlebige Betriebssystem-Datenträger für Azure Virtual Desktop ein, die es Session-Hosts ermöglichen, nach jeder Abmeldung auf einen sauberen Ausgangszustand zurückzusetzen, das Risiko persistenter Schadsoftware zu reduzieren und die Image-Verwaltung für Unternehmen zu vereinfachen.[1]Microsoft, "Azure Virtual Desktop Dokumentation," microsoft.com Plattformverbesserungen wie kurzlebige Betriebssystem-Datenträger ermöglichen es Administratoren, Maschinen bei der Abmeldung in einen einwandfreien Zustand zurückzusetzen, was die Persistenz von Schadsoftware reduziert und die Image-Pflege vereinfacht. Die Leistung bei der Zusammenarbeit hat sich ebenfalls verbessert; optimierte Codecs lagern Medien auf Endpunkte aus und ermöglichen eine reibungslose Videokonferenzfunktion selbst über Breitbandverbindungen im Wohnbereich. Callcenter, Außendienstteams und Beratungsunternehmen, die große Mengen von Auftragnehmern durch gemeinsame Pools rotieren lassen, nennen schnelleres Onboarding und geringere Helpdesk-Volumina als direkte Vorteile des hybriden Arbeitsmodells.

Nachfrage nach sicheren Endpunkten in Zero-Trust-Architekturen

Zero-Trust-Strategien erfordern eine kontinuierliche Überprüfung der Benutzeridentität und des Gerätestatus, was lokalen Speicher zu einer Haftungsquelle macht. Durch die Verlagerung des gesamten Desktops in eine kontrollierte Umgebung stellt Virtual Desktop Infrastructure sicher, dass sensible Informationen innerhalb des Unternehmensperimeters verbleiben und jede Aktion zentral protokolliert wird. Die Integration zwischen Verbindungs-Brokern und Identitäts- und Zugriffsverwaltungsdiensten ermöglicht nun kontextbezogene Richtlinien, die Sitzungen von nicht konformen Geräten oder riskanten Netzwerken in Echtzeit blockieren. Finanzdienstleistungsunternehmen und Behörden sind frühe Anwender, da virtuelle Desktops manipulationssichere Prüfpfade bieten, die strengen regulatorischen Anforderungen entsprechen. Da Regulierungsbehörden im Gesundheitswesen, in der Energie- und in der kritischen Infrastruktur Zero-Trust-Architekturen vorschreiben, profitiert der Markt für Virtual Desktop Infrastructure Endpunkte von vorgeschriebenen Upgrades.

Kosteneinsparungen durch zentralisiertes Desktop-Management

Das Hosten von Desktops im Rechenzentrum fasst das Patchen von Betriebssystemen, die Softwareverteilung und den Helpdesk-Support in einem Golden-Image-Workflow zusammen, wodurch sich wiederholende Aufgaben über Tausende von Endpunkten reduziert werden. Wiederverwendete PCs oder zweckgebaute Thin Clients verlängern die Hardware-Lebenszyklen, indem sie die Verarbeitung auf Server auslagern, was den Kapitalbedarf und den Elektronikschrott reduziert. Moderne Verwaltungskonsolen kombinieren Geräteerkennung, Richtlinienzuweisung und Firmware-Updates in einer einzigen Übersichtsansicht, die kleine Teams ohne spezialisierte Virtualisierungskenntnisse betreiben können. Der Energieverbrauch sinkt deutlich, da Solid-State-Thin-Clients nur einen Bruchteil der Wattzahl älterer Tower-PCs verbrauchen, und die Rechenzentrumskonsolidierung erzeugt weitere Einsparungen bei Kühlung und Stellfläche. Zusammen bilden diese Hebel eine überzeugende Renditeerzählung für Finanzvorstände, die virtuelle Desktop-Projekte abwägen.

Breite Einführung GPU-fähiger virtueller Desktops

Fortschritte bei der virtuellen Grafikverarbeitung ermöglichen es nun, eine einzelne High-End-Karte in mehrere sichere Segmente aufzuteilen, was es wirtschaftlich macht, Workloads wie computergestütztes Design, generative Inferenz durch Künstliche Intelligenz und Echtzeit-Videobearbeitung zu virtualisieren. Industriehersteller setzen virtuelle Workstations auf Produktionsflächen ein, um geistiges Eigentum zu schützen, während Medienagenturen bei Rendering-Spitzen leistungsstarke Desktops auf Abruf hochfahren. Cloud-Desktop-als-Dienst-Pakete umfassen vorkonfigurierte GPU-Instanzen, die es mittelgroßen Studios und Ingenieurbüros ermöglichen, ohne den Kauf teurer Karten zu experimentieren. Die erweiterten Anwendungsfälle verbessern das Gesamtwertversprechen des Marktes für Virtual Desktop Infrastructure Endpunkte und erweitern seine Relevanz über traditionelle Wissensarbeitersegmente hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere anfängliche Infrastrukturkosten | -1.8% | Global, besonders ausgeprägt bei kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Bandbreitenbeschränkungen in Schwellenländern | -1.5% | Afrika, Südasien und Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Peripheriekompatibilität bei Zero Clients | -0.9% | Global, spezialisierte Branchen | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke im Management von VDI-Endpunkten | -0.7% | Asien-Pazifik, Naher Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere anfängliche Infrastrukturkosten

Der Aufbau einer On-Premises-Virtual-Desktop-Umgebung erfordert Server, Speicher-Arrays, Netzwerkausrüstung und Hypervisor-Lizenzen, bevor sich der erste Benutzer anmeldet – eine Hürde, die kostenempfindliche Käufer stark belastet. Ein typisches VDI-Cluster mit 500 Arbeitsplätzen erfordert anfängliche Hardware- und Softwarekosten von USD 200.000 bis USD 400.000 sowie laufende Kosten für Hypervisor-Support, Speichererweiterung und Rechenzentrumsstrom und -kühlung.[2]Nerdio, "VDI Kostenanalyse," nerdio.com Obwohl Cloud-Abonnements die Ausgaben auf Betriebsausgaben verlagern, können monatliche Gebühren die amortisierten On-Premises-Kosten übersteigen, wenn Unternehmen über stabile, langfristige Belegschaften verfügen. Die Vorhersage des variablen Rechen-, Speicher- und Bandbreitenverbrauchs in öffentlichen Clouds bleibt komplex, und eine falsche Dimensionierung löst häufig ungeplante Rechnungen aus, die die prognostizierten Einsparungen zunichte machen. Kleinere Unternehmen zögern daher, über Proof-of-Concept-Piloten hinauszugehen, bis Dienstanbieter virtuelle Desktops als Festpreispakete anbieten. Finanzierungsprogramme, nutzungsbasierte Rechenzentrums-Appliances und Managed-Service-Angebote zielen darauf ab, die Kapitalhürde zu glätten, doch die Einführung in Schwellenländern hinkt weiterhin hinterher.

Bandbreitenbeschränkungen in Schwellenländern

Die Benutzererfahrung verschlechtert sich, wenn Netzwerke auf der letzten Meile nicht den Durchsatz und die Latenz liefern können, die von Remote-Display-Protokollen benötigt werden. In vielen ländlichen Gebieten bleiben die maximalen Download-Geschwindigkeiten unter 10 Mbps, was für High-Definition-Multitasking auf zwei Monitoren unzureichend ist. Selbst in Ballungsgebieten verursachen überlastete gemeinsame Leitungen Jitter, der zu Mausverzögerungen, Videoruckeln und unterbrochenen Anrufen führt. Codec-Optimierungen, Protokollanpassungsfähigkeit und Edge-Gateways mildern diese Auswirkungen, können jedoch schlechte Konnektivität für grafikintensive Workloads nicht vollständig überwinden. Regierungen und Telekommunikationsunternehmen bauen Glasfaser-Backbones und 5G-Rollouts aus, doch die Zeitpläne erstrecken sich über Jahre und halten das Wachstum des Marktes für Virtual Desktop Infrastructure Endpunkte in betroffenen Regionen unter seinem Potenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endpunkttyp: Software-Konvertierung steigt, da Unternehmen die Gerätelebenszyklen verlängern

Softwarebasierte Endpunkte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,48 % wachsen, was die Erzählung untermauert, dass Unternehmen es vorziehen, vorhandene Laptops und Desktops zu konvertieren, anstatt neue Hardware zu kaufen. Im Jahr 2025 hielten Thin Clients noch immer 47,87 % des Marktanteils für Virtual Desktop Infrastructure Endpunkte, gestützt durch Callcenter, Pflegestationen im Gesundheitswesen und Fabrik-Kioske, die lüfterlose Designs und erweiterte Temperaturtoleranz schätzen. Unternehmen, die Konvertierungsdienstprogramme einsetzen, verlängern die nutzbare Lebensdauer eines Windows- oder macOS-Laptops um bis zu 7 Jahre, umgehen Beschaffungswarteschlangen und reduzieren Elektronikschrott. Die wachsende Vertrautheit mit Linux-basierten Endpunkt-Betriebssystemen hat die Akzeptanzbarrieren bei Benutzern gesenkt, während zentralisiertes Patchen Sicherheitsbedenken ausräumt. Zero Clients bleiben eine Nische, bevorzugt von Verteidigungsbehörden, die lokale Betriebssysteme verbieten, obwohl eingeschränkte Peripherieunterstützung das Wachstum begrenzt. Mobile Thin-Client-Laptops und robuste Tablets gewinnen Rollen für Feldinspektoren und Notfalleinsatzkräfte, die VDI-Zugang abseits fester Schreibtische benötigen. Solche Geräte wie die 10ZiG 7500qTAA-Serie richten sich an Außendiensttechniker und reisende Führungskräfte, die VDI-Zugang ohne Bindung an einen Schreibtisch benötigen, und kombinieren Mobilität mit der Konformität zum Handelsabkommen für die Bundesbeschaffung der Vereinigten Staaten.[3]10ZiG Technology, "Nahtloses Drucken für VDI und DaaS mit ThinPrint & 10ZiG," 10zig.com Die Marktgröße für Virtual Desktop Infrastructure Endpunkte bei softwarekonvertierten Geräten wird voraussichtlich im Prognosezeitraum verdoppelt, da Unternehmen Hardware-Budgets straffen und Nachhaltigkeitsvorschriften greifen.

Thin-Client-Anbieter reagieren mit schlankeren Footprints, verbesserter Multimedia-Auslagerung und integrierten Browser-Containern, die die Grenze zwischen Hardware- und Softwarelösungen verwischen. Automatische Druckerumleitung, Webcam-Durchleitung und Multi-Faktor-Authentifizierungsmodule werden nun standardmäßig mitgeliefert, was die funktionale Lücke zwischen dedizierten Appliances und wiederverwendeten PCs verringert. Endpunkt-Verwaltungskonsolen erkennen, registrieren und übertragen Updates auf beide Kategorien und geben Administratoren eine homogene Flottenansicht. Diese Fortschritte stärken das Käufervertrauen, dass eine gemischte Hardware-Software-Strategie die Supportprozesse nicht fragmentieren wird, und erweitern den adressierbaren Pool für den Markt für Virtual Desktop Infrastructure Endpunkte weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Desktops schließen die Lücke zu On-Premises-Installationen

On-Premises-Bereitstellungen entfielen im Jahr 2025 auf 58,21 % des Umsatzes, hauptsächlich weil Finanzdienstleistungen, Fertigungsausführung und latenzempfindliche industrielle Steuerungsworkloads an lokale Rechenzentren gebunden bleiben. Cloud-gehostete Desktops werden jedoch voraussichtlich bis 2031 mit einer CAGR von 15,08 % expandieren, da die verbrauchsbasierte Preisgestaltung Unternehmen anspricht, denen interne Virtualisierungskompetenz fehlt. Hyperscaler bündeln Identitätsverwaltung, Dateidienste und Sicherheitsanalysen und ermöglichen es kleinen Teams, Pilotprojekte in Stunden hochzufahren. Der Markt für Virtual Desktop Infrastructure Endpunkte bei Cloud-Abonnements wächst am schnellsten in Einzelhandelsketten, Designstudios und Beratungsunternehmen, die saisonale oder projektbasierte Spitzen erleben.

Hybridarchitekturen kombinieren lokale Cluster für stabile Grundlastbetriebe mit Cloud-Bursting für Hochnachfrageperioden und optimieren sowohl Kosten als auch Compliance. Einheitliche Steuerungsebenen orchestrieren den Image-Lebenszyklus, Benutzerzuweisungen und Telemetrie über Standorte hinweg und verbergen die Infrastrukturheterogenität. Gesetzliche Vorschriften, die verlangen, dass Daten innerhalb nationaler Grenzen verbleiben, lenken einige Unternehmen zu Multi-Cloud-Topologien, bei denen nordamerikanische Mitarbeiter virtuelle Desktops in inländischen Regionen betreiben, während Kollegen in Europa oder Asien sich mit souveränen Instanzen verbinden. Eine solche Fragmentierung treibt die Nachfrage nach Richtlinien-Engines an, die von anbieterspezifischen Details abstrahieren, und befeuert die Innovation im Markt für Virtual Desktop Infrastructure Endpunkte weiter.

Nach Unternehmensgröße: Managed Services treiben die Einführung bei kleinen und mittleren Unternehmen voran

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 62,87 %, dank Legacy-Rollouts mit mehreren Tausend Arbeitsplätzen und komplexen Desktop-Footprints. Dennoch sind kleine und mittlere Unternehmen auf dem Weg, bis 2031 eine CAGR von 14,88 % zu erzielen und damit ihre größeren Mitbewerber zu übertreffen. Schlüsselfertige Desktop-als-Dienst-Plattformen bündeln Netzwerk, Sicherheit und Support in Pro-Benutzer-Abonnements und eliminieren den Bedarf an internen Hypervisor- oder Speicherspezialisten. Diese Angebote sprechen Startups, Kreativagenturen und regionale Hersteller an, die andernfalls Schwierigkeiten hätten, Virtualisierungsingenieure zu rekrutieren. Kostenlose oder kostengünstige Endpunkt-Verwaltungstools senken die Einstiegshürden weiter und ermöglichen es einem einzelnen Administrator, Hunderte von Geräten aus der Ferne zu überwachen.

Bedarfsgerechte Skalierbarkeit ist ein weiterer Vorteil; ein Einzelhändler kann während der Urlaubsspitzen virtuelle Kassenstationen hinzufügen und die Kapazität im Januar freigeben, wobei nur für das Burst-Fenster gezahlt wird. Umgekehrt profitieren Großunternehmen von Vertragsverhandlungsmacht, Volumenlizenzen und maßgeschneiderten Integrationen mit Legacy-Authentifizierungs- und Enterprise-Resource-Planning-Systemen. Sie setzen Virtual Desktop Infrastructure auch für Fusionen und Übernahmen ein, sodass übernommene Mitarbeiter innerhalb von Stunden auf Unternehmensanwendungen zugreifen können. Beide Gruppen bleiben daher für den Markt für Virtual Desktop Infrastructure Endpunkte von entscheidender Bedeutung, doch das Wachstumsmomentum liegt fest bei managed-service-getriebenen kleinen und mittleren Unternehmen.

Nach Branchenvertikale: Gesundheitswesen übertrifft alle Sektoren durch Telemedizin-Expansion

Im Jahr 2025 entfielen auf IT und Telekommunikation 29,43 % der Ausgaben, was die frühe Einführung in Netzwerkoperationszentren und Softwareentwicklungsumgebungen widerspiegelt. Mit Blick auf die Zukunft wird das Gesundheitswesen voraussichtlich mit einer CAGR von 16,08 % wachsen, der schnellsten unter allen Vertikalen. Telemedizin-Plattformen, die Integration elektronischer Patientenakten und strenge Datenschutzvorschriften veranlassen Krankenhäuser, Desktops zu zentralisieren, damit geschützte Gesundheitsinformationen niemals auf Kliniker-Laptops gespeichert werden. Virtuelle Desktops vereinfachen auch Anwendungsaktualisierungen über Hunderte von Pflegestationen hinweg und reduzieren Ausfallzeiten für geschäftskritische Radiologie- und Apothekensysteme. Die Marktgröße für Virtual Desktop Infrastructure Endpunkte im Gesundheitswesen wird voraussichtlich frühere Schätzungen übertreffen, da Erstattungen für Fernkonsultationen dauerhaft werden.

Banken, Finanzdienstleistungs- und Versicherungsunternehmen setzen leistungsstarke virtuelle Workstations für die Optionspreisgestaltung, Anti-Geldwäsche-Analysen und sicheren Kundenservice ein. Behörden nutzen Desktop-Virtualisierung, um Kontinuitätspflichten zu erfüllen und geografisch verteilte Belegschaften zu unterstützen, ohne Bürgerdaten zu gefährden. Bildungseinrichtungen konvertieren veraltete Labor-PCs in Thin Clients, strecken öffentliche Budgets und geben Studenten dieselbe Desktop-Erfahrung, ob auf dem Campus oder zu Hause. Fertigungs- und Einzelhandelssektoren rollen Kiosk-Modus-Endpunkte auf Produktionsflächen und in Geschäften aus, um geistiges Eigentum und Zahlungsdaten zu schützen, was unterstreicht, dass fast jede Branche nun zum expandierenden Markt für Virtual Desktop Infrastructure Endpunkte beiträgt.

Geografische Analyse

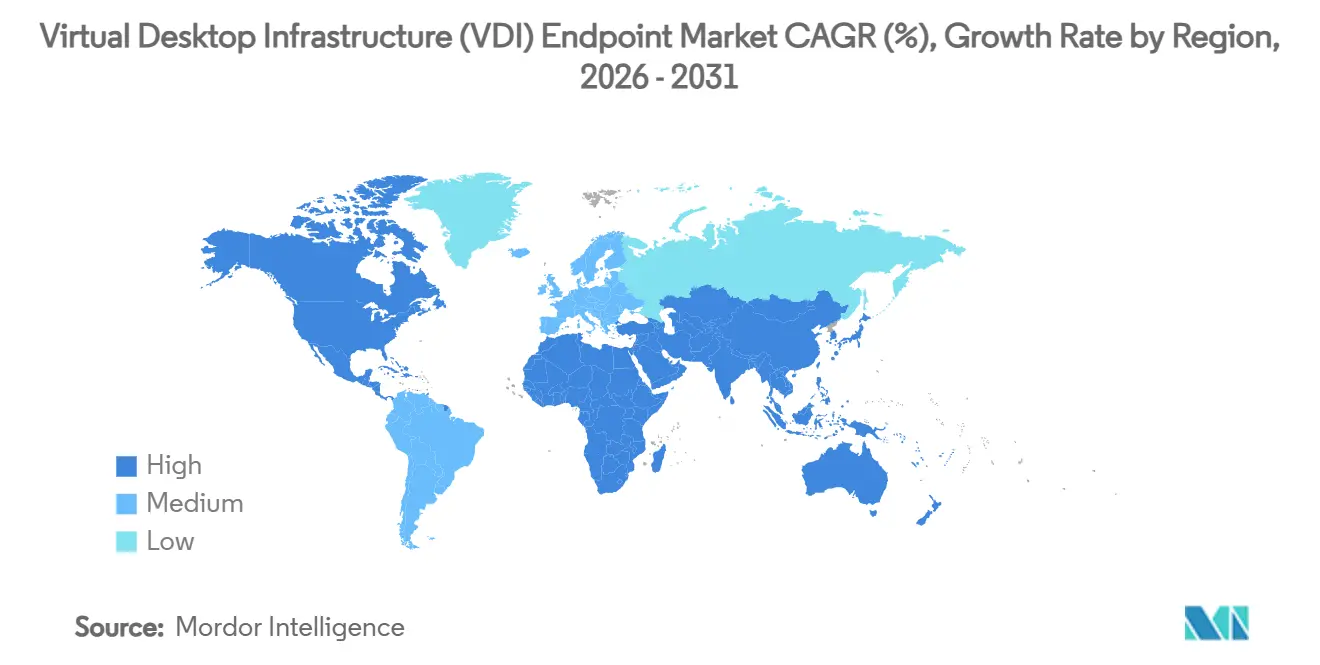

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 15,26 % von 2026 bis 2031 verzeichnen, angetrieben durch Digital India, Chinas Cybersicherheitsgesetz und die Initiativen der Vision 2030 des Golfkooperationsrats, die staatliche Budgets in souveräne Clouds und Zero-Trust-Architekturen lenken.[4]Aivensoft, "Vision 2030 Digitale Transformation," aivensoft.com Neue lokale Cloud-Regionen, darunter Microsofts Einrichtung in Saudi-Arabien Ost, die für Ende 2026 geplant ist, werden es Unternehmen ermöglichen, latenzempfindliche Workloads im Inland zu betreiben, was Endpunkt-Upgrades in den Bereichen Energie, öffentlicher Sektor und Finanzdienstleistungen ankurbelt. Lokale Thin-Client-Hersteller und Software-Wiederverkäufer profitieren von Kauflokal-Klauseln in öffentlichen Ausschreibungen, was dem Markt für Virtual Desktop Infrastructure Endpunkte wettbewerbliche Dynamik verleiht.

Nordamerika, das im Jahr 2025 36,43 % des Umsatzes erzielte, behauptet eine technologische Führungsposition dank dichter Hyperscaler-Präsenz, reifer Kanalpartner und früher branchenübergreifender Einführung. Finanzinstitute in New York setzen GPU-fähige virtuelle Desktops ein, um Marktszenarien zu modellieren, während Bundesbehörden handelsabkommenskonforme Endpunkte für sichere Einrichtungen vorschreiben. Das Einführungswachstum ist eher stetig als spektakulär, doch kontinuierliche Erneuerungszyklen halten die absoluten Ausgaben hoch.

Die Datenschutz-Grundverordnung Europas fördert hybride und On-Premises-Bereitstellungen, um grenzüberschreitende Datenübertragungen zu vermeiden, obwohl beschleunigte Cloud-Regionsstarts in Deutschland, Frankreich und den nordischen Ländern Unternehmen in Richtung gehosteter Desktops drängen. Unterdessen sehen sich Südamerika und Afrika aufgrund unzureichender Konnektivität und höherer Einfuhrzölle auf Hardware mit einer langsameren Einführung konfrontiert, doch gezielte nationale Breitbandpläne und digitale Regierungsprogramme legen den Grundstein für eine künftige Expansion im Markt für Virtual Desktop Infrastructure Endpunkte.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei sich Hardware-, Software- und Cloud-Ökosysteme überschneiden. Traditionelle Thin-Client-Marktführer diversifizieren in Betriebssystem-Lizenzierung und Verwaltungsplattformen, damit Kunden vorhandene PCs konvertieren können, anstatt neue Geräte zu kaufen. Die Übernahme im Jahr 2025, die zwei führende Anbieter von Endpunkt-Betriebssystemen zusammenführte, veranschaulicht diesen Wandel und verlagert Umsatzmodelle von einmaligen Hardware-Margen hin zu wiederkehrenden Software-Abonnements und Managed Services.

Hyperscale-Anbieter bündeln Desktop als Dienst mit Speicher, Identität und Analysen und nutzen tiefe Kapitalpools, um in lokale Märkte zu expandieren und kleinere Hosting-Unternehmen zu unterbieten. Desktop-Broker-Softwareanbieter kontern, indem sie mit Cloud-Anbietern zusammenarbeiten und proprietäre Richtlinien-Engines auf Infrastructure-als-Dienst-Grundlagen anbieten, damit Unternehmen bei der Migration vertraute Verwaltungskonsolen behalten können. Die Funktionsdifferenzierung konzentriert sich nun auf Protokolleffizienz, GPU-Scheduling, automatisierte Patch-Orchestrierung und Compliance-Zertifizierungen, die Beschaffungszyklen in regulierten Branchen verkürzen.

Nischenmöglichkeiten bestehen im Frontline-Einzelhandel, in der robusten Fertigung und im Verteidigungsbereich, wo Zero-Client-Appliances, containerisiertes App-Streaming und luftgespaltene Architekturen spezialisierte Einschränkungen lösen. Open-Source-Broker-Projekte und Linux-first-Distributionen sprechen kostenempfindliche Bildungs- und Kommunalmärkte an und bieten einen Einstiegspunkt mit niedrigen Lizenzgebühren. Dieses Mosaik an Strategien stellt sicher, dass kein einzelner Akteur eine dominante Schwelle überschreitet, und erhält die Innovation im Markt für Virtual Desktop Infrastructure Endpunkte aufrecht.

Marktführer für Virtual Desktop Infrastructure (VDI) Endpunkte

-

HP Inc.

-

Dell Technologies, Inc.

-

Lenovo Group Limited

-

IGEL Technology GmbH

-

NComputing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: 10ZiG Technology veröffentlichte 10ZiG Manager v5.5 mit intelligentem Client-Check-in-Queuing, Paginierung für große Inventare und reduziertem Ressourcenverbrauch zur Verwaltung von Zehntausenden von Thin Clients ohne Lizenzkosten.

- März 2026: Microsoft bestätigte, dass seine Azure-Region Saudi-Arabien Ost im vierten Quartal 2026 mit drei Verfügbarkeitszonen eröffnen wird und lokale Azure Virtual Desktop-Workloads unterstützt, die Datensidenzregeln erfüllen.

- November 2025: Microsoft ermöglichte hybride Azure Virtual Desktop-Unterstützung auf Azure Stack HCI und erlaubt On-Premises-Session-Hosts, die über das Azure-Portal verwaltet werden.

- Oktober 2025: Microsoft fügte Azure Virtual Desktop kurzlebige Betriebssystem-Datenträger hinzu, um Session-Hosts bei der Abmeldung zurückzusetzen, was das Risiko persistenter Schadsoftware und Speicherausgaben reduziert.

Globaler Berichtsumfang des Marktes für Virtual Desktop Infrastructure (VDI) Endpunkte

Der Markt für Virtual Desktop Infrastructure (VDI) Endpunkte bezieht sich auf das Ökosystem aus Hardwaregeräten und Softwarelösungen, die von Endbenutzern verwendet werden, um sicher auf virtuelle Desktops zuzugreifen, die auf zentralisierten Servern oder in der Cloud gehostet werden. Diese Endpunkte fungieren als Schnittstelle zwischen Benutzern und virtualisierten Rechenressourcen und ermöglichen den Fernzugriff auf Anwendungen, Daten und Desktop-Umgebungen, ohne vollständige lokale Verarbeitungskapazitäten zu benötigen.

Der Marktbericht für Virtual Desktop Infrastructure Endpunkte ist segmentiert nach Endpunkttyp (Thin Client, Zero Client, Smart-Gerät/PC, mobiler Thin Client und softwarebasierter Endpunkt), Bereitstellungsmodus (On-Premises, Cloud-gehostet und Hybrid), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Branchenvertikale (IT und Telekommunikation, BFSI, Gesundheitswesen, Behörden, Bildung, Fertigung, Einzelhandel und andere Branchenvertikalen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Thin Client |

| Zero Client |

| Smart-Gerät/PC |

| Mobiler Thin Client |

| Softwarebasierter Endpunkt |

| On-Premises |

| Cloud-gehostet |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Behörden |

| Bildung |

| Fertigung |

| Einzelhandel |

| Andere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Endpunkttyp | Thin Client | ||

| Zero Client | |||

| Smart-Gerät/PC | |||

| Mobiler Thin Client | |||

| Softwarebasierter Endpunkt | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-gehostet | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen | |||

| Behörden | |||

| Bildung | |||

| Fertigung | |||

| Einzelhandel | |||

| Andere Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bereich Virtual Desktop Infrastructure Endpunkte bis 2031 erreichen?

Es wird prognostiziert, dass er USD 9,89 Milliarden erreichen wird, ausgehend von USD 5,03 Milliarden im Jahr 2026 bei einer CAGR von 14,48 %.

Welcher Endpunkttyp wird voraussichtlich bis 2031 am schnellsten wachsen?

Softwarebasierte Endpunkte werden voraussichtlich das höchste Wachstum verzeichnen und mit einer CAGR von 15,48 % voranschreiten.

Wie beeinflusst Zero-Trust-Sicherheit Entscheidungen zur Desktop-Virtualisierung?

Zero-Trust-Rahmenwerke begünstigen virtuelle Desktops, da Daten im Rechenzentrum verbleiben, Sitzungen kontinuierlich authentifiziert werden und jede Aktion für Compliance-Zwecke protokolliert wird.

Warum entscheiden sich kleine und mittlere Unternehmen zunehmend für verwaltete Desktop-Dienste?

Managed-Service-Pakete beseitigen den Bedarf an internen Virtualisierungskenntnissen, bieten pauschale Pro-Benutzer-Preise und ermöglichen eine schnelle Skalierung während geschäftlicher Spitzenzeiten.

Welche Region wird voraussichtlich die stärkste Expansion über 2026–2031 verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 15,26 % wachsen, angetrieben durch souveräne Cloud-Projekte und digitale Regierungsprogramme.

Wie verändern GPU-fähige virtuelle Desktops Benutzer-Workloads?

Multi-Instanz-GPU-Technologie ermöglicht es einer Karte, mehrere leistungsstarke Desktops zu bedienen, und bringt Design-, Simulations- und generative Künstliche-Intelligenz-Aufgaben in virtuelle Umgebungen, ohne kostspielige Workstations zu benötigen.

Seite zuletzt aktualisiert am: